Avis de ventes pour non-paiement des impôts fonciers émis au Québec - Portrait de 2014 à 2017

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ÉTUDE JLR

Avis de ventes pour non-paiement

des impôts fonciers émis au Québec

Portrait de 2014 à 2017

www.jlr.ca

FAITS SAILLANTS LE NOMBRE DE MAUVAISES CRÉANCES

• 31 805 avis de vente pour défaut de paiement

d’impôts fonciers ont été publiés entre 2014 et

2017.

• 56 % des avis ont été émis sur des propriétés

résidentielles.

• Les terrains représentent 85 % des adjudications.

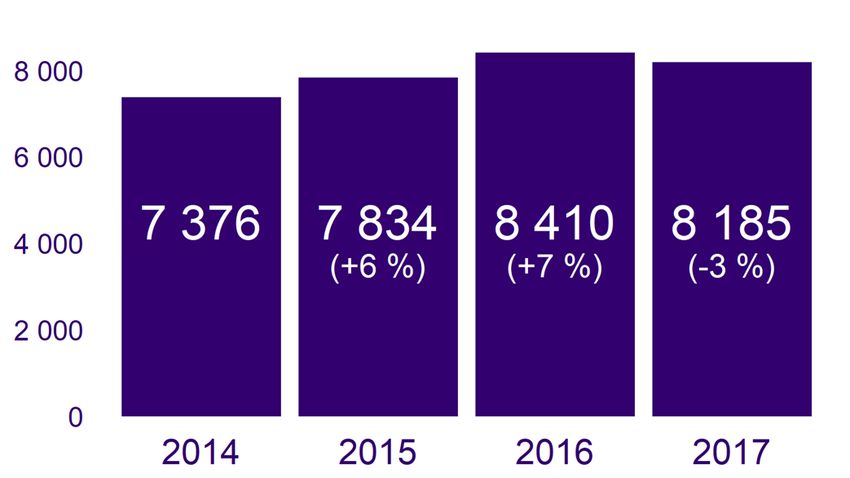

Au Québec, durant la période allant de 2014 à 2017,

• Seulement 6 % propriétés ayant reçu un avis seront 31 805 propriétés ont été visées par un avis de vente

véritablement vendues à la fin du processus. pour défaut de paiement d’impôts fonciers selon les

actes publiés au Registre foncier du Québec et colligés

L

es défauts de paiement d’impôts fonciers peuvent par JLR. En 2017 seulement, 8 135 immeubles ont été

mener à un processus judiciaire long et complexe. grevés de ce type d’acte. En comparaison, on comptait

Chaque année, des municipalités se trouvent dans 7 952 préavis d’exercice émis par d’autres interve-

l’obligation d’émettre des avis de vente pour paiement nants impayés (surtout des prêteurs hypothécaires)

en souffrance. L’objectif de cette étude est de présenter au cours de la même période. Ainsi, le non-paiement

l’état et l’évolution de ce type de mauvaises créances au de taxes a causé l’émission d’un peu plus de la moitié

Québec. Pour ce faire, il faut, tout d’abord, commencer des mauvaises créances menant à un préavis d’exercice

par démystifier le processus entraînant la vente d’une publié au Registre foncier.

propriété par une municipalité ou une commission Les avis pour non-paiement de taxes ont évolué de

scolaire. manières similaires aux délaissements entre 2014 et

2017. La croissance jusqu’à 2016 a été suivie par un

LE PROCESSUS ralentissement. Cela peut être expliqué par le resser-

Lorsqu’un propriétaire ne paie pas ses taxes foncières, rement du marché de l’emploi au Québec durant la

la Ville envoie généralement plusieurs rappels. Puis, si dernière année. Les défauts de paiement sont souvent

la situation ne se résout pas, la municipalité émettra déclenchés par un congédiement, mais avec un taux

un avis de vente de défaut de paiement d’impôts de chômage sous la barre des 6 %, la période sans

fonciers. Le non-paiement de taxes scolaires peut emploi est généralement plus courte. La bonne tenue

également mener à un avis du même type. Dans cet du marché immobilier peut aussi donner une option

acte, le propriétaire est averti de la date à laquelle son de vente rapide lors de problèmes financiers. Reste

immeuble sera mis aux enchères si celui-ci ne paie pas à voir si cette tendance saura persister au cours des

ses taxes. Lors de la vente aux enchères, le plus haut prochaines années.

enchérisseur deviendra adjudicataire de l’immeuble. Il Graphique 1 : Nombre d’avis de vente pour défaut de

y aura alors publication d’une adjudication de défaut paiement de l’impôt foncier

de paiement de l’impôt foncier.

À partir de cette date, le propriétaire a encore 1 an pour

régler ses comptes en souffrance afin de récupérer

sa propriété. Pendant cette période, l’adjudicataire

ne peut faire quelconque modification à l’immeuble,

mais il peut toutefois l’entretenir et effectuer des

réparations. Ainsi, advenant le cas que la propriété est

une terre à bois par exemple, il ne pourrait pas y couper

le bois. Passé la période d’un an, l’acquéreur peut jouir

totalement du bien et il n’y a plus de recours pour

l’ancien propriétaire. Une vente est alors généralement

publiée au Registre foncier du Québec.

Étude JLR — Avis de ventes pour non-paiement des impôts

fonciers émis au Québec (2014-2017) 2

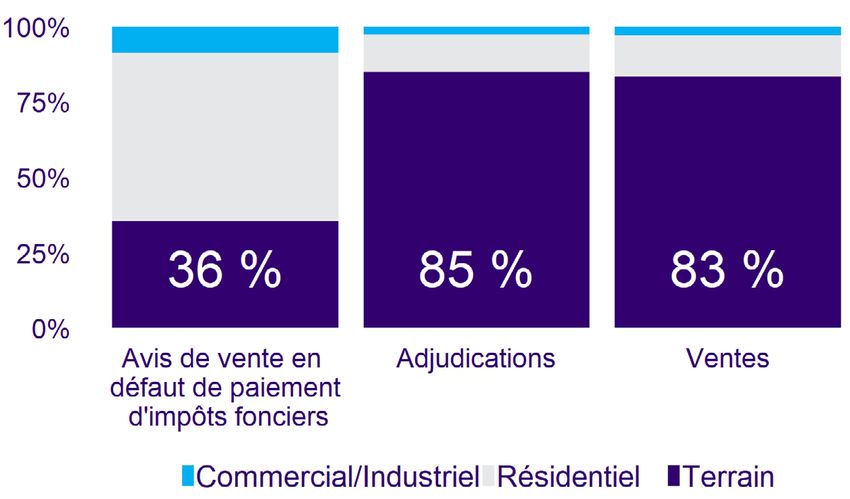

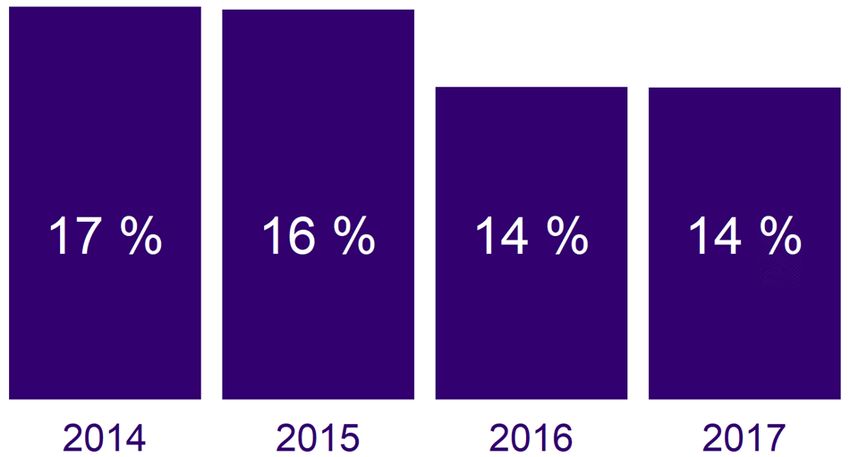

De tous les avis de ventes, seule une fraction se rendra Graphique 3 : Proportion par type de propriété et de

aux enchères et donc à l’adjudication. Le graphique 2 mauvaises créances

montre la baisse de cette proportion lors des dernières

années. Cela signifie que de plus en plus de proprié-

taires ayant reçu un avis de vente pour défaut de

paiement d’impôts fonciers trouvent un moyen de

régler leur compte de taxes avant la mise aux enchères

de leur immeuble. Finalement, seul un nombre restreint

de propriétés changeront véritablement de mains au

terme du processus. Parmi les avis émis entre 2014 à

2016, uniquement 1 332 ont mené à une vente. Cela

représente 34 % des adjudications et 6 % des avis de

vente pour défaut de paiement d’impôts fonciers.

Graphique 2 : Passage de l’avis de vente à

l’adjudication

CONCLUSION

Des dizaines de milliers de défauts de paiement

d’impôts fonciers ont eu lieu au Québec durant les

dernières années. Toutefois, très peu d’immeubles

finissent par être vendus par les villes. Les proprié-

taires ont généralement trop à perdre par rapport aux

montants dus. Les terrains ont souvent moins de valeur

ce qui explique pourquoi ceux-ci sont plus nombreux,

en proportion, à être vendus aux enchères à la suite

d’un avis. Il sera intéressant de suivre l’évolution de ce

type de mauvaises créances au cours des prochaines

LES PROPORTIONS DANS LE PROCESSUS

années. Les hausses successives du taux directeur

Le troisième graphique présente, pour chaque type pourraient fragiliser les finances des propriétaires

d’acte, la répartition des émissions selon la catégorie qui ont un emprunt hypothécaire et cela augmentera

d’immeuble. Pour les avis de vente, une majorité de peut-être le nombre de mauvaises créances.

ceux-ci visent des propriétés résidentielles (56 %).

Toutefois, ce ratio change complètement pour les

adjudications où une grande majorité des immeubles

concernés enregistrés sont des terrains (85 %). Les

propriétés résidentielles ont habituellement une valeur

plus élevée que les terrains, il est donc logique que les

propriétaires trouvent plus souvent un moyen de payer

les taxes foncières à la suite des avis de la municipa-

lité. Sur la période observée, seulement 4 % des avis de

vente d’unifamiliales ont été suivis d’une adjudication.

Ce nombre s’élève à 38 % pour les terrains. Pour ce qui

est des ventes résultant d’une adjudication, 83 % des

actes concernaient des terrains.

Étude JLR — Avis de ventes pour non-paiement des impôts

fonciers émis au Québec (2014-2017) 3

POUR TOUT SAVOIR SUR L’IMMOBILIER

Vous souhaitez obtenir des données spécifiques à

votre secteur? Contactez-nous pour obtenir pour

obtenir une étude personnalisée!

Consultez l’étendue des publications à cette

adresse : blog.jlr.ca/publications

Consultez le Radar immobilier pour obtenir des

statistiques sur les ventes, les mauvaises créances

et le profil sociodémographique de votre secteur, à

cette adresse : www.jlr.ca/radarimmobilier

Étude JLR — Avis de ventes pour non-paiement des impôts

fonciers émis au Québec (2014-2017) 4

À PROPOS DE JLR

JLR a pour mission de fournir aux institutions

financières, aux organismes gouvernementaux,

aux entreprises privées et aux professionnels de

l’immobilier toute l’information portant sur une

propriété ou un secteur. JLR vous permet ainsi

d’analyser le marché, d’évaluer une propriété, de

gérer votre portefeuille immobilier, de prévenir le

risque et de rejoindre votre clientèle cible.

AVIS LÉGAL

Bien que tous les efforts soient faits pour s’assurer

que l’information fournie est exacte, actuelle

et complète, JLR n’offre aucune garantie et ne

s’engage aucunement à cet effet. JLR ne saurait

être tenue responsable d’une perte ou d’une

revendication quelconque pouvant éventuelle-

ment découler de la fiabilité accordée à cette

information. Le contenu de ce document est

présenté à titre informatif seulement.

RÈGLES D’UTILISATION

JLR autorise toute utilisation raisonnable du

contenu du présent document. JLR conserve

toutefois le droit d’exiger, pour une quelconque

raison, l’interruption d’une telle utilisation. Aucun

usage du nom, du logo ou d’autres marques

officielles de JLR n’est autorisé à moins d’avoir

obtenu au préalable le consentement écrit de JLR.

Chaque fois que le contenu d’un document de

JLR est utilisé, reproduit ou transmis, y compris les

données statistiques, il faut en indiquer la source

comme suit : « Source : JLR.ca » ou, selon le cas,

« Adaptation de données provenant de JLR.ca ».

© 2018, JLR. Tous droits réservés.

www.jlr.ca

info@jlr.caVous pouvez aussi lire