BILAN 2020 ET PERSPECTIVES 2021 - Galivel & Associés

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BILAN 2020 ET PERSPECTIVES 2021 COMMERCES

KNI GHT FRANK BI LAN 2020 ET PERSPECT I VES 2021 COMMERCES

C OMMER C E S

Antoine Salmon, Antoine Grignon,

Directeur du département Co-Directeur du

Locatif Commerces département

Capital Markets

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

CE QUE NOUS ANNONCIONS POUR 2020

UN CONTEXTE TOUJOURS INCERTAIN

• Tensions sociales

• Ralentissement économique

• Hausse du pouvoir d’achat : un potentiel de consommation limité par les arbitrages des ménages ?

ENSEIGNES / MARCHÉ LOCATIF

• Secteurs gagnants : restauration, sport et loisirs (escalade, réalité virtuelle, etc.), enseignes à petits prix, seconde main, formats urbains, etc.

• Dynamisme du luxe

• Une artère à suivre : la rue de Rivoli

• Poursuite des arbitrages des sites les moins rentables

• Correction mesurée des valeurs locatives

PROJETS COMMERCIAUX

• Mixité des usages

• Poursuite du ralentissement des créations de nouveaux centres commerciaux

• Amorce de ralentissement des livraisons de retail parks ?

• Élections municipales, moratoires et « retail bashing » : quel impact sur les développements ?

1 2 3

56

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

CE QUE NOUS ANNONCIONS POUR 2020

UN CONTEXTE TOUJOURS INCERTAIN

• Tensions sociales accentuées par la crise sanitaire

• Ralentissement économique accentué par la crise sanitaire

• Baisse du pouvoir d’achat : un potentiel de consommation limité par les arbitrages des ménages, la dégradation du marché du travail et la prudence des ménages

ENSEIGNES / MARCHÉ LOCATIF

• Secteurs gagnants : restauration rapide , sport et loisirs (escalade, réalité virtuelle, etc.), enseignes à petits prix, seconde main, formats urbains, etc.

• Luxe : quasi-disparition de la clientèle internationale et baisse des ouvertures

• Une artère à suivre : la rue de Rivoli en attendant l’ouverture d’IKEA et de la Samaritaine

• Poursuite des arbitrages des sites les moins rentables, accentués par la crise sanitaire

• Correction parfois importante des valeurs locatives sur tous les segments de marché

PROJETS COMMERCIAUX

• Mixité des usages

• Poursuite du ralentissement des créations de nouveaux centres commerciaux

• Net ralentissement des livraisons de retail parks

• Élections municipales, moratoires et « retail bashing » : impact croissant sur les développements

1 2 3

57

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

ENVIRONNEMENT MACRO-ÉCONOMIQUE

Confiance des ménages : évolution saccadée Épargne : un rôle clé pour la reprise

Opinion des ménages Consommation et revenu disponible brut des ménages

Indicateur synthétique – Données CVS-CJO En %, moyenne annuelle

130 Consommation des ménages

125

Taux d’épargne

En % du revenu disponible brut

120

110 108

100

22.20%

95

19.50%

90

14.90%

14.60%

14.50%

87

80

80 8,1%

70 4,1%

nov-00

juil-01

nov-02

juil-03

nov-04

juil-05

nov-06

juil-07

nov-08

juil-09

nov-10

juil-11

nov-12

juil-13

nov-14

juil-15

nov-16

juil-17

nov-18

juil-19

nov-20

mars-00

mars-02

mars-04

mars-06

mars-08

mars-10

mars-12

mars-14

mars-16

mars-18

mars-20

1,5% 1,4%

2019 2020e 2021p 2022p 2023p

Source : INSEE -8.2% Sources : INSEE / Banque de France

1 2 3

58

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

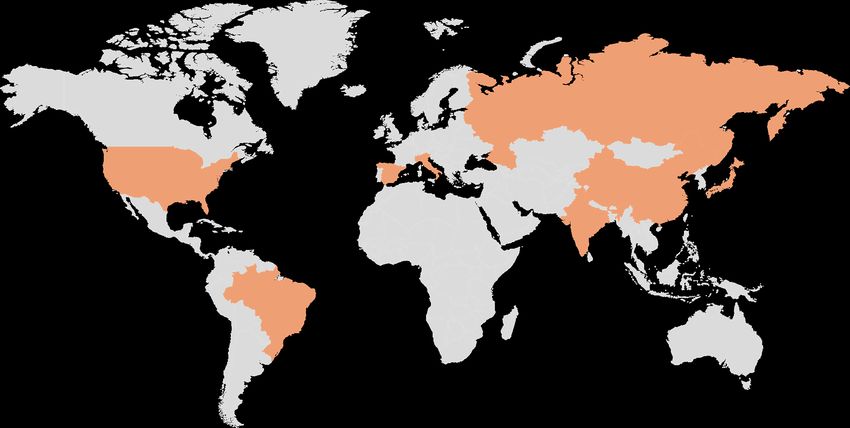

LE TOURISME STOPPÉ NET

Forte chute du tourisme international Pas d’amélioration à court terme

Nombre de nuitées touristiques en Île-de-France en 2020 Prévisions des réservations aériennes aux aéroports de Paris, par provenance, janvier à mars 2021,

En millions Évolution sur un an en %

6,9

Clientèles internationales

Clientèle française

6,0 Russie

- 98,6%

Italie

- 95,4%

USA Chine Japon

Espagne

- 95,4% - 99,5% - 91,7%

- 96,1%

2,5 2,7

2,3 Inde

2,1 2,1 1,9

1,6 - 98,9%

1,5 1,6 1,6 1,7

1,0 1,5 Brésil

0,7 0,9 1,3

- 96,1%

0,6

0,2

Janvier

Juin

Juillet

Mars

Octobre

Avril

Mai

Septembre

Février

Août

1 2 3 Sources : Flux Vision Orange, Comité régional du Tourisme d’Île-de-France Source : ForwardKeys (données mises à jour le 30 novembre 2020)

59

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

QUAND REVIENDRONT LES TOURISTES ?

Une reprise très progressive

Évolution des arrivées de touristes internationaux en Europe

Écart avec le niveau de 2019 en %

11,2%

5,2%

2019

-4,0% -2,5%

-9,0%

-15,8%

-18,0% -17,0%

-22,0%

-35,7%

-68,8%

2014 2015 2016 2017 2018 2020e 2021p 2022p 2023p 2024p 2025p

Source : OMT Source : Oxford Economics

1 2 3

60

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

LUXE : UNE BAISSE MODÉRÉE

Près de 30 ouvertures en 2020 Tendance à l’amélioration de l’existant

Nombre d’ouvertures de boutiques de luxe à Paris Répartition des ouvertures de boutiques de luxe à Paris, par type

17%

50 51

46

17%

34 48%

2015-2019 18%

27 29 27

29%

Création

Extension / Rénovation

45% 16%

Transfert

Magasin temporaire 2020-2021 10%

2015 2016 2017 2018 2019 2020 2021*

1 2 3 Source : Knight Frank *Estimation au 31 décembre 2020. Source : Knight Frank

61KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

LUXE : PRIORITÉ AUX AXES HISTORIQUES

La rue Saint-Honoré toujours en tête Le réveil du Faubourg ?

Nombre d’ouvertures de boutiques de luxe à Paris Évolution des ouvertures de boutiques de luxe rue du

Faubourg Saint-Honoré

Autres 11%

22%

Sèvres / Saint-Germain 5%

6%

Champs-Elysées 4%

6%

George V / François 1er 14%

9%

Faubourg St-Honoré 18%

10%

Avenue Montaigne 14%

11%

Vendôme / Paix 12%

13%

Rue Saint-Honoré 22%

23%

0% 5% 10% 15% 20% 25%

2020-2021 2015-2019

1 2 3 Source : Knight Frank Source : Knight Frank

62KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

ZOOM SUR QUELQUES ARTÈRES PARISIENNES

Rue de Passy Rue Saint-Honoré Boulevard Saint-Michel

Immune à la crise ? En attendant le retour des touristes… L’une des plus touchées

Taux de vacance Taux de vacance Taux de vacance

Fin 2019 1,2 % Fin 2019 2,0 % Fin 2019 4,3 %

Fin 2020 0,6 % Fin 2020 6,1 % Fin 2020 12,9 %

Ouvertures récentes / attendues Ouvertures récentes / attendues

Ouvertures récentes / attendues

Dior, Versace, Delvaux, Loewe, Burberry, Sephora, Normal, Carrefour Express,

Balibaris, De Fursac, Altermundi, Guerin,

David Yurman, Ermenigildo Zegna, Maje, CBD Store, Haagen Dazs, King Jouet, Pita

Cyrillus, Jimmy Fairly, etc.

etc. Pit, etc.

Fermetures récentes / attendues Fermetures récentes / attendues

Fermetures récentes / attendues

Tom Ford, Dsquared2, Tumi, Baldinini, Gibert, Promod, Boulinier, Mac, Gap, etc.

Manfield, Kookai, Celio, San Marina, etc.

Manoush, Sportmax, Kiehl’s, etc.

Source : Knight Frank

NB 1 : Rue Saint-Honoré (entre la rue Royale et la rue des Pyramides), rue de Passy (entre la rue de Boulainvilliers et la place du Costa Rica), boulevard Saint-Michel (entre la place Saint-Michel et la place Edmond Rostand).

NB 2 : le chiffre de la vacance n’intègre pas les commerces fermés temporairement à cause de la crise sanitaire, mais prend en compte les pop-ups et les locaux ouverts à la date du recensement mais dont on sait qu’ils seront vacants à très court terme.

1 2 3

63KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

VALEURS LOCATIVES : PRESSION À LA BAISSE

RUE OU ZONE COMMERÇANTE CLIENTÈLES CIBLES VALEUR LOCATIVE PRIME NIVEAU DE LA RISQUE DE

PRÉ-COVID DEMANDE ACTUELLE CORRECTION 2021

€/M²/AN ZA

Avenue des Champs-Élysées 20 000

Avenue Montaigne 15 000

Rue du Faubourg Saint-Honoré 15 000

Rue Saint-Honoré 15 000

Boulevard Haussmann 6 000

Marais 5 000

Rue de Sèvres / Boulevard Saint-Germain 3 500

Boulevard des Capucines / Madeleine 3 500

Rue de Rivoli 3 500

Rue de Rennes 3 000

Rue de Passy 3 000

Rues “de bouche”

500 – 1 000

(Poncelet, Cler, Lévis, etc.)

Faible Élevé Faible Élevé

Source : Knight Frank

1 2 3 NB : Valeur locative = loyer + cession (droit au bail/fonds de commerce) décapitalisé

64KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

DES OUVERTURES MAJEURES

Exemples d’ouvertures à Paris

2020 2021

1 Dior 1 Burberry

4 9

2 Versace 2 Dior 4

Bulgari 8

3

3 Dolce & Gabbana 5 7

4 Moncler 5 3 3

4 Lacoste 1

2 2

5 Nike 2

5 Kith 1 8 6

6 JD Sports 6 Ikea 6

Skechers 7

7 7 Restauration Hardware

1

8 Huawei 8 Uniqlo

9 Sephora

1 Samaritaine

2 Poste du Louvre

5

3 Ateliers Gaité

3

4 Italik (Italie 2)

5 Gare Montparnasse

4

Source : Knight Frank

1 2 3

65KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

UN PAYSAGE BOULEVERSÉ

Exemples d’enseignes reprises, liquidées ou sous procédure Trois quarts de magasins repris

de sauvegarde depuis le début de la crise sanitaire Répartition des points de ventes d’enseignes ayant

fait l’objet d’une reprise, en %

ENSEIGNE STATUT NOMBRE DE ENSEIGNE STATUT NOMBRE DE

MAGASINS** MAGASINS**

REPRISE BIO C BON REPRISE

~ 1 140

Points

REPRISE AGATHA REDRESSEMENT de vente

REDRESSEMENT PHILDAR REPRISE

27%

LIQUIDATION*** PARASHOP REPRISE

ORCHESTRA REPRISE DEVIANNE REPRISE

COURTEPAILLE REPRISE PACIFIQUE PÊCHE REPRISE

NAF NAF REPRISE ALINEA REPRISE

> 400

CONFORAMA REPRISE TIE RACK REPRISE

73%

> 200

CASA RÉORGANISATION ATELIERS NA LIQUIDATION

> 100

UN JOUR AILLEURS LIQUIDATION ACCESSORIZE REPRISE

MAXI TOYS REPRISE > 20

JB MARTIN LIQUIDATION

ANDRE REPRISE PAULE KA REDRESSEMENT > 10 Points de vente repris

Autre (fermeture ou avenir incertain)

*Situation arrêtée au 31 décembre 2020. **En France, avant procédure de sauvegarde, redressement, liquidation, ou reprise. ***Actifs repris par sept entreprises.

Sources : Knight Frank / Codata Sources : Knight Frank / Autres

1 2 3

66KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

DE GRANDS FACTEURS DE RATIONALISATION…

CONCENTRATION PRUDENCE DES ESSOR DU

DU MARCHÉ ENSEIGNES E-COMMERCE

Difficultés des enseignes Baux précaires

Reprises / Acquisitions Expansion mesurée

ASSOCIATIONS NOUVEAUX MODES

D’ENSEIGNES DE CONSOMMATION

Shop-in-shops Frugalité

Bi-stores Seconde main

Location / Abonnements

1 2 3

67KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

MOINS DE NOUVEAUX ENTRANTS

Forte baisse en 2020 Paris perd (temporairement) du terrain

Nombre de premières arrivées en France, tous formats En France, sur le volume total des nouvelles arrivées de 2020, en %

confondus

Par géographie

55

47

43

51

48% 46%

41 39 Régions

37 Paris

30 6%

IDF

hors Paris

Par type de format

63% 21%

Rues

commerçantes Centres

2014 2015 2016 2017 2018 2019 2020 Projets commerciaux

identifiés

Source : Knight Frank

16%

1 2 3 Source : Knight Frank Autres

68KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

MOINS DE NOUVEAUX ENTRANTS

Enseignes récentes les plus développées La mode moins représentée

Top 15 depuis 2014 en nombre de points de vente* ouverts en France Évolution de la part de chaque secteur d’activité dans le nombre

de nouvelles enseignes arrivées en France

Old Wild West 16

Snipes 18 2014-2018 2019-2020

Asics 19

Five Guys

Normal

19 43 30

22

MODE

Shop4Geek 23

Lovisa 24

Takko 26

Sostrene Grene

Nyx 28

40 13 21

RESTAURATION

Muy Mucho 43 & ALIMENTATION

B&M 43

Flying Tiger 54

Rituals

Basic Fit

62

450

6 15

MAISON / BAZARS

Arrivées les plus récentes (2019)

Sources : Knight Frank / Sites des enseignes (*Nombre à fin 2020) Sources : Knight Frank / Sites des enseignes

1 2 3

69KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

MOINS DE NOUVEAUX M² DE COMMERCES

Forte baisse des ouvertures Baisse de la part des retail parks

Ouvertures en France, tous formats confondus, volume en m² Répartition par format des ouvertures en France, sur le

volume total en %

OUVERTURES

Créations Autres

2020

2%

13%

7%

6%

OUVERTURES

25%

2019 54%

62%

31%

- 42%

Retail parks Centres commerciaux

2019 2020 Rues commerçantes Autres

Source : Knight Frank Source : Knight Frank

1 2 3

70KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

MOINS DE NOUVEAUX M² DE COMMERCES

Nouveau plancher atteint pour les centres commerciaux Ouvertures 2020 en France

Ouvertures de centres commerciaux en France Sur le volume total, en m²

En m²

- 51%

Sur la moyenne 5 ans

43%

Part des créations

pures

Source : Knight Frank

1 2 3

71KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

MOINS DE NOUVEAUX M² DE COMMERCES

Exemples d’ouvertures et de projets de centres commerciaux en France

ANNÉE CENTRE VILLE TYPE SURFACE (M²)

2020 LILLENIUM Lille (59) Création 56 000

2020 MON GRAND PLAISIR Plaisir (78) Extension / Redéveloppement 37 000

2020 LA PART-DIEU (LA LANTERNE) Lyon (69) Extension 19 000

2021 ÉVRY 2 (LE SPOT) Évry (91) Extension / Redéveloppement 33 000

2021 LES TROIS FONTAINES Cergy (95) Extension / Redéveloppement 33 000*

2021 LES ATELIERS GAITÉ Paris (75014) Extension / Redéveloppement 27 800

2021 CARREFOUR NICE LINGOSTIÈRE Nice (06) Extension / Redéveloppement 12 000

2021 LA PART-DIEU (FOOD COURT) Lyon (69) Extension 10 000

2021 CAP 3000 (CORSO) Saint-Laurent-du-Var (06) Extension 8 600

2021 ITALIK (ITALIE 2) Paris (75013) Extension 6 400

2021 SHOP’IN PACÉ Pacé (35) Extension 3 800

Ouverture 2020 Ouverture 2021 Ouverture prévue en 2020 mais reportée à 2021 Source : Knight Frank /*Ouverture en 2020 d’un food-court de 3 600 m²

1 2 3

72KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

MOINS DE NOUVEAUX M² DE COMMERCES

Ouvertures 2020 en France

Coup de frein inédit sur le marché des retail parks

Sur le volume total, en m²

Ouvertures de retail parks en France

En m²

- 46%

Sur la moyenne 5 ans

78%

Part des créations

pures

1 2 3

73KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

MOINS DE NOUVEAUX M² DE COMMERCES

Exemples d’ouvertures et de projets de retail parks en France

ANNÉE CENTRE VILLE TYPE SURFACE (M²)

2020 STEEL Saint-Étienne (42) Création 70 000

2020 FRUNSHOPPING Pollestres (66) Création 23 000

2020 L’ÎLE ROCHE Sallanches (74) Création 12 500

2020 L’ESCALE Hautmont (59) Création 12 000

2020 LE CHAUDRON Pornic (44) Création 12 000

2020 POP’A AUTUN Autun (71) Création 10 900

2020 ORGEVAL 2 / PARC DE LA PRAIRIE Coulommiers (77) Extension 8 500

2021 SHOPPING PROMENADE COEUR D’ALSACE Vendenheim (67) Redéveloppement 66 000

2021 SHOPPING PROMENADE CLAYE-SOUILLY Claye-Souilly (77) Création 46 000

2021 MAINE STREET Ruaudin (72) Redéveloppement 27 000

2021 LA SABLIÈRE Aurillac (15) Création 25 000

2021 ACTISUD / ZONE DES GRAVIÈRES Moulins-lès-Metz (57) Extension / Redéveloppement 17 700

Ouverture 2020 Ouverture 2021 Ouverture prévue en 2020 mais reportée en 2021 Source : Knight Frank

1 2 3

74KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

L’OFFRE SE RENOUVELLE

Percée de la restauration Action poursuit son expansion

Répartition du tenant mix des projets ouverts en 2019 et 2020 Répartition du tenant mix des projets ouverts en 2019 et 2020

Tous formats commerciaux, en nombre d’enseignes en France Tous formats commerciaux, en nombre d’enseignes en France

28% 13%

12%

14

Ouvertures

Action

Majorité / totalité des

ouvertures en retail park

Majorité / totalité des

ouvertures en centre

commercial

29% 9%

Armand Thiery Bleu Libellule

10

Plus de

6% Intersport Chaussea

3% Maxi Zoo

Ouvertures

Stokomani Columbus Café Maisons du Monde

Mode et Accessoires Maison - Bazars Beauté - Santé Autres Plus de Gemo Mango Optical Center

Alimentation - Restauration Culture – Loisirs – Sports* Services 5 Jennyfer

Tape à l’Œil

Blackstore

Coiff & Co

Jysk

La Halle

Ouvertures Basic Fit Darty Vapiano

Besson Generale d’Optique

Sources : Knight Frank / Sites des enseignes / *Incluant les enseignes de sportswear.

Sources : Knight Frank / Sites des centres commerciaux

1 2 3

75KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

L’OFFRE SE RENOUVELLE

Exemples d’enseignes poursuivant leur expansion

Source : Knight Frank

1 2 3

76KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 COMMERCES

LES PERSPECTIVES POUR 2021…

ET AU-DELÀ

• LES FRANÇAIS UTILISERONT-ILS L’ÉPARGNE ACCUMULÉE EN 2020 ?

• QUAND REVIENDRONT LES TOURISTES ?

• LES HABITUDES DE CONSOMMATION LIÉES À LA CRISE SANITAIRE VONT-ELLES PERDURER ?

• ENVIE DE CONSOMMER = ENVIE DE MAGASIN ?

• POURSUITE DE LA RÉVOLUTION DU POINT DE VENTE (LIVRAISON, POINT DE RETRAIT, PRÉPARATION, COMMUNICATION, ETC.) ?

• QUEL AVENIR POUR LES GRANDES SURFACES (REDIMENSIONNEMENT DES PROJETS COMMERCIAUX, FLAGSHIPS, ETC.) ?

• QUEL AVENIR POUR DE FUTURES FRICHES COMMERCIALES (CHANGEMENTS D’USAGE, RÉGLEMENTATION, ETC.) ?

1 2 3

77Vous pouvez aussi lire