Déviations de la condition CIP : une analyse avec les données canadiennes - Mémoire Yuao Fang Maîtrise en économique - avec mémoire

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Déviations de la condition CIP : une analyse avec les données canadiennes Mémoire Yuao Fang Maîtrise en économique - avec mémoire Maître ès arts (M.A.) Québec, Canada © Yuao Fang, 2021

Déviations de la condition CIP : une analyse avec les données canadiennes Mémoire Yuao Fang Sous la direction de : Kevin Moran, directeur de recherche

Résumé Ce document analyse les déviations observées dans la condition de la parité couverte des taux d’intérêt (CIP), exprimée entre le dollar américain et le dollar canadien, qui semblent s’être accentuées depuis la crise financière mondiale de 2008. Pour ce faire, l’étude met l’accent sur trois facteurs macroéconomiques pouvant potentiellement expliquer ces déviations : la liquidité des marchés de change mondiaux, le sentiment de risque sur les marchés financiers et la force relative du dollar américain. Les données utilisées construisent les déviations de la CIP à partir de données sur les taux d’intérêt, sur les taux de change spot et sur les taux de change à terme qui proviennent de Bloomberg. Nos résultats confirment la majorité des études empiriques en montrant que le principe de la CIP demeure un bon guide pour analyser les relations entre les taux de change à terme et au comptant et les taux d’intérêt, même si cette condition ne tient pas exactement et à tout moment. Les déviations de la condition CIP, lorsqu’elles surviennent, semble être liées de manière significative à la force du dollar américain, particulièrement dans l’ère post-crise. ii

Abstract This paper analyzes deviations in the covered interest rate parity (CIP) condition between the U.S. and Canadian dollars, which appear to have increased since the global financial crisis of 2008. To do so, the study focuses on three macroeconomic factors that can potentially explain these deviations: capital liquidity, risk sentiment in financial markets, and the relative strength of the US dollar. The data used constructs CIP deviations from data on interest rates, spot exchange rates, and forward exchange rates that come from Bloomberg. Our results confirm the majority of empirical studies by showing that the CIP principle remains a good guide for analyzing the relationship between forward and spot exchange rates and interest rates, even though this condition does not hold exactly at all times. Deviations from the CIP condition, when they occur, appear to be significantly related to the strength of the U.S. dollar, particularly in the post-crisis era. iii

Table des matières Résumé ................................................................................................................................................................ ii Abstract ............................................................................................................................................................... iii Table des matières .............................................................................................................................................. iv Liste des figures ................................................................................................................................................... v Liste des tableaux ............................................................................................................................................... vi Liste des abréviations, sigles, acronymes .......................................................................................................... vii Remerciements .................................................................................................................................................... x Introduction...........................................................................................................................................................1 Chapitre 1 Revue de littérature ............................................................................................................................5 Chapitre 2 Théorie de la parité couverte des taux d’intérêt ................................................................................10 2.1 Introduction ..............................................................................................................................................10 2.2 Mesure de la Parité couverte des taux d’intérêt (CIP) .............................................................................13 2.3 La déviation de la CIP ..............................................................................................................................16 2.4 Modèle de régression linéaire ..................................................................................................................23 Chapitre 3 Résultats ...........................................................................................................................................31 Conclusion..........................................................................................................................................................41 Bibliographie.......................................................................................................................................................42 Annexe A Résultats de la régression pendant les crises ...................................................................................45 iv

Liste des figures Figure 1 Description des activités des arbitragistes ...........................................................................................15 Figure 2 La base inter-devises du dollar canadien (2002-2020) ........................................................................19 Figure 3 La déviation de la CIP pour l’euro (2002-2020) ...................................................................................21 Figure 4 La déviation de la CIP pour le yen japonais (2002-2020) ....................................................................21 Figure 5 L'écart du CDOR-OIS...........................................................................................................................26 Figure 6 La base inter-devises (3M OIS et CDOR) ............................................................................................27 Figure 7 L'écart Bid-Ask dans le marché à terme du taux de change du dollar canadien .................................29 Figure 8 ln(VIX) ..................................................................................................................................................30 Figure 9 L'indice du dollar américain ..................................................................................................................30 Figure 10 La base inter-devises avant la crise (CDOR) .....................................................................................34 Figure 11 La base inter-devises après la crise ...................................................................................................35 v

Liste des tableaux Tableau 1 Estimation de l’équation (3) sur la période 2001-2020 ......................................................................31 Tableau 2 Tests d’hypothèse; échantillon 2001 - 2020 ......................................................................................32 Tableau 3 : Estimation de l’équation (3) sur la période 2001-2007 ....................................................................34 Tableau 4 Estimation de l’équation (3) sur la période 2009-2019 ......................................................................36 Tableau 5 Tests d’hypothèse; échantillon 2001 - 2007 ......................................................................................37 Tableau 6 Tests d’hypothèse; échantillon 2009 - 2019 ......................................................................................39 Tableau 7 Test de Durbin-Watson ; échantillon 2001-2009 ...............................................................................39 Tableau 8 Test de Durbin-Watson ; échantillon 2009-2019 ...............................................................................39 Tableau 9 L’estimateur de Cochrane-Orcutt ; échantillon 2001 - 2009 ..............................................................40 Tableau 10 L’estimateur de Cochrane-Orcutt ; échantillon 2009 – 2019 ...........................................................40 Tableau 11 Le facteur de variance de l'inflation ; échantillon 2001-2009 et échantillon 2009-2019 ..................40 vi

Liste des abréviations, sigles, acronymes ASK le prix d’offre BID le prix de demande UIP la parité non couverte des taux d’intérêt CIP la parité couverte des taux d’intérêt BPS point de base VIX un indicateur de volatilité CDOR Canadian Dollar Offered Rate, un taux d’intérêt auquel les banques se prêtent entre elles LIBOR London Interbank Offered Rate, un taux d’intérêt auquel les banques se prêtent entre elles OIS Overnight Index Swap, un taux d’intérêt à terme vii

< Les livres sont des amis froids et sûr. Victor Hugo> viii

< An economist is an expert who will know tomorrow why the things he predicted yesterday didn't happen today. Laurence J. Peter > ix

Remerciements La réalisation de ce document a été possible grâce au concours de plusieurs personnes à qui je voudrais témoigner toute ma gratitude. Je voudrais tout d’abord adresser toute ma reconnaissance à mon directeur de mémoire, Monsieur Kevin Moran. Je le remercie de m’avoir encadré, orienté, aidé et conseillé. Je désire aussi remercier les professeurs de l’université Laval, qui m’ont fourni les outils nécessaires à réussite de mes études universitaires. Je voudrais exprimer ma reconnaissance envers les amis qui m’ont apporté leur soutien moral et intellectuel tout au long de ma démarche. Enfin, un grand merci à ma mère, mon père et mon amour, pour leur amour, leurs conseils soutien inconditionnel, à la fois moral et économique, qui m’a permis de réaliser les études que je voulais et par conséquent ce mémoire. 非常感谢我的父母,我的爱人和我的朋友,感谢你们无私的爱,感谢你们给我的建议,感谢你们对我精神上和经 济上无条件的支持,感谢你们一直陪伴在我的身边,是我能够实现自己的目标,完成这篇论文。 x

Introduction Le principe de la parité couverte des taux d’intérêt (CIP), initialement énoncé par Keynes (1923) durant la période de taux de change flottant après la Première Guerre mondiale, est un élément fondamental de la finance internationale. Ce principe exprime une relation d’arbitrage sans risque, liant les marchés monétaires intérieurs et externes, d’une part, et le marché des changes international, de l’autre. Le principe du CIP postule qu’il n’est pas possible d’obtenir des rendements positifs en empruntant des fonds domestiques pour les prêter à l’étranger tout en couvrant le risque de change par un contrat à terme de maturité similaire à celui des transactions financières (Akram et al. 2008). Vu d’une autre manière, le principe de la CIP implique qu’un investissement local en devises du pays et au taux d’intérêt national devrait rapporter un rendement équivalent à celui d’un investissement en monnaie étrangère dont le risque de change est couvert avec un contrat à terme. Par exemple, un investisseur disposant de dollars américains aujourd’hui peut déposer ces dollars localement pour une période de trois mois dans un actif financier en dollar américain rapportant le taux de dépôt en dollar américain. Cet investisseur peut également échanger immédiatement ces dollars américains contre une devise étrangère, déposer ces devises pour trois mois dans un compte en devises et obtenir le taux de dépôt pour les actifs en devise étrangère. Au même moment, cet investisseur peut conclure aujourd’hui un contrat de change à terme de trois mois, convertissant à l’avance, à l’aide d’un contrat de taux de change à terme, les devises étrangères qui seront obtenues à la fin des trois mois en dollars américains. Si les dépôts en dollars américains et en devises sont tous deux sans risque de défaut et que le contrat à terme ne comporte aucun risque de contrepartie, les deux stratégies d’investissement sont équivalentes et devraient donc offrir les mêmes rendements. Par conséquent, la différence entre les taux de dépôt en dollars américains et en devises doit être égale au coût de la conclusion du contrat à terme sur les marchés de change. Autrement dit, le principe de la CIP suggère que les profits d’arbitrage découlant de cette stratégie devraient être nuls. 1

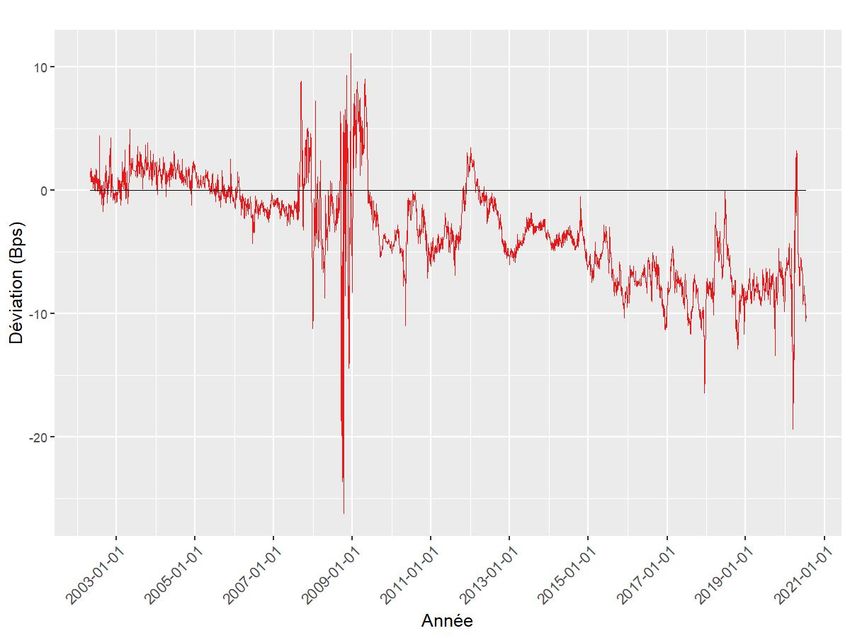

Dans ce contexte, on définit la base inter-devises comme la différence entre le taux d’intérêt en dollars sur le marché au comptant et le taux d’intérêt implicite (ou synthétique) en dollars sur les marchés de change. La base inter-devises mesure le profit sans risque pouvant être obtenu par arbitrage et représente donc une mesure de la déviation de la condition CIP. Une base inter-devises positive signifie que le taux d’intérêt direct du dollar est supérieur au taux d’intérêt implicite; par contraste, une base négative signifie qu’il est inférieur. Lorsque la base inter-devises est nulle, la condition du CIP est respectée alors que si la base inter-devises est différente de zéro, cette condition est violée. Avant la crise financière mondiale de 2008, la condition du CIP semblait bien respectée dans l’ensemble, même si elle ne tenait pas exactement et à tout moment. Akram et al. (2008) avaient détecté de petites déviations transitoires de la CIP, même si ces déviations étaient parfois économiquement significatives. En gros, avant la crise de 2008, le principe de la CIP était une excellente approximation de la relation entre les taux de change à terme et au comptant entre deux pays et leurs taux d’intérêt. Cette relation fondamentale était toutefois fragilisée depuis l’été de 2007 et semble avoir été rompue après la faillite de Lehman Brothers en septembre 2008. Considérant le risque de contrepartie lié à la crise, les déviations importantes durant celle-ci ne sont pas en soi surprenantes. Néanmoins, il est important d’étudier la persistance des déviations de la CIP après la crise financière. Bernanke (2017) rappelle que la condition CIP est essentielle pour que les petites économies puissent exercer une politique monétaire indépendante du choix de taux d’intérêt de la Réserve fédérale américaine, puisque les taux de change à terme et au comptant s’ajusteront automatiquement pour distinguer et différencier les deux politiques monétaires (Cerutti et al. 2019). Lorsque la condition CIP ne tient pas, cette affirmation n’est plus vraie et les investisseurs locaux d’une petite économie ouverte (comme le Canada) pourraient être en mesure d’emprunter ou de prêter de manière synthétique en devise locale à un taux d’intérêt différent du taux d’intérêt direct de leur banque centrale et qui dépendrait plutôt de la politique de la Fed. Dans ce 2

contexte, il est important de connaître les facteurs potentiels qui affectent la condition de la CIP et conduisent à ces impacts sur les conditions de financement dans un pays. Dans ce document, j’étudie l’évolution de la déviation dans la mesure, exprimée en dollars canadiens, du principe de la CIP, suivant les tests proposés par Akram et al. (2008) et Cerutti et al. (2019). J’examine ensuite trois facteurs macroéconomiques pouvant affecter ces déviations : la liquidité des marchés financiers (notamment les marchés de change), le sentiment de risque et la force relative du dollar américain sur les marchés mondiaux. Les mesures de la liquidité dans les marchés de changes et de la capacité des intermédiaires financiers à prendre des risques semblent effectivement corrélées avec la base inter-devises, selon Cerutti et al. (2021). J’étudie les déviations en analysant les périodes avant, et après, la crise financière mondiale de 2008. Mes résultats indiquent que la liquidité du capital et le sentiment du risque avaient un faible niveau de signification avant et après la crise financière. Cependant, la force du dollar américain semble avoir une signification plus élevée après la crise financière : la hausse de l’effet liant la base inter-devises et la force du dollar américain reflète probablement l’augmentation de l’aversion au risque des investisseurs après la crise. Mon modèle de régression indique que l’effet des taux d’intérêt sur la prime de change respecte le principe de la CIP sur la période entière (2001-2020), mais je ne peux pas rejeter l’hypothèse selon laquelle il n’y pas d’impacts significatifs des autres variables. Dans l’ensemble, les résultats confirment que la condition CIP n’était pas violée avant la crise et que la liquidité du capital, le sentiment du risque et la force du dollar américain avaient des effets très peu significatifs. Cependant, après la crise, la force du dollar américain devient significative, reflétant l’augmentation de l’aversion au risque des investisseurs après la crise. Une augmentation de la force du dollar américain diminuait la prime de change, donc, la base inter-devises était toujours négative après la crise. Je considère que La force du dollar américain est le facteur plus important sur la déviation de la CIP. 3

Le reste de ce mémoire est structuré de la manière suivante. Je propose une revue de littérature à propos de la CIP dans le chapitre 1. Dans le chapitre 2, j’introduis les mesures, les hypothèses de la parité couverte des taux d’intérêt (CIP) et le modèle de régression linéaire analysant la condition de la CIP. Dans le chapitre 3, je discute des résultats et les hypothèses des régressions de chaque période. Finalement, le chapitre 4 conclut ce document. 4

Chapitre 1 Revue de littérature Ce chapitre présente une revue de la littérature à propos de la condition CIP et de ses déviations. Tel que mentionné ci-dessus, les mesures de la base inter-devises ont divergé de zéro depuis la crise financière de 2008 et ne sont jamais revenues à leur situation d’avant la crise. Depuis cette faillite apparente de la condition CIP, plusieurs travaux ont tenté de déterminer les facteurs potentiels d’explication de ces divergences et de comprendre la persistance dans les déviations de la condition. Avant la crise financière mondiale de 2008, les risques de contrepartie étaient présents mais largement ignorés par les participants des divers marchés monétaires. Depuis la crise financière mondiale toutefois, les nombreuses défaillances bancaires ont démontré que les taux d’intérêt interbancaires ne peuvent plus être considérés comme des taux sans risque (Csávás, 2016). En effet, le fonctionnement des marchés monétaires a été gravement perturbé à l’été 2007 et encore davantage à la suite de la faillite de Lehman Brothers en septembre 2008. La crise dans le secteur américain des prêts hypothécaires à risque s’est rapidement étendue à d’autres marchés financiers, notamment ceux du crédit et des produits financiers titrisés (Baba et Packer, 2009, BIS, 2008, IMF, 2008). L’incertitude au sujet des pertes potentielles a accru le besoin des institutions financières de conserver du capital liquide et a diminué leur volonté de se prêter mutuellement sur les marchés monétaires. De plus, comme les banques européennes ont connu une forte augmentation de leurs actifs en dollars américains au cours de la dernière décennie –augmentation qui a largement dépassé la croissance de leurs dépôts de détail dans cette devise—ces institutions se sont retrouvées en pénurie structurelle de dollars américains. Pour faire face à cette pénurie, les banques européennes ont généralement eu recours à des swaps de devise pour obtenir des fonds en dollars américains. D’autre part, touchés par la crise financière, les entreprises et épargnants sont devenus de plus en plus préoccupés par la solvabilité des banques, entraînant une détérioration de la liquidité des fonds entre banques. Dans de telles circonstances, 5

un nombre croissant d’institutions européennes ont commencé à convertir les devises européennes en dollars américains par le biais de swaps de change. Cette demande accrue a grandement affecté la liquidité du marché des changes (Baba et Packer, 2009), alors que les banques américaines devenaient plus prudentes quant aux prêts en dollars. Pendant la crise financière, de nombreuses banques n’ont donc pas pu accéder aux marchés de financement en dollars, en raison de pénuries de dollars et de la hausse dans le risque de contrepartie perçu. Baba et Packer (2009) affirment que les pénuries de financement en dollar des institutions financières européennes, combinées à des risques de contrepartie accrus, ont été en grande partie responsables des perturbations sur le marché des swaps de change avant septembre 2008. Leur étude a montré que lorsque cette pénurie de dollars a atteint un niveau élevé, les déviations dans la CIP qui en découlait ont été réduites grâce à des mesures gouvernementales telles que l’établissement de lignes de swap de la Fed avec les banques centrales étrangères. Bien que cela ait atténué la pénurie de dollars et réduit la déviation de la CIP, celle-ci n’a pas disparu. En pratique, les contrats à terme sont offerts par un ensemble restreint d’intermédiaires financiers, généralement des banques d’investissement ou des courtiers, dont la capacité à modifier et accroître leur bilan est limitée. Une activité d’arbitrage accrue par ces entreprises peut donc exercer une pression à la hausse sur le prix des contrats à terme (Pinnington et Shamloo, 2016). De plus, une forte augmentation de la demande de devises à terme par les banques internationales entraîne de manière mécanique des pressions sur et possiblement une violation de la CIP, de sorte que le financement synthétique en dollars devient également plus coûteux. Dans un contexte d’activité élevée sur les marchés de swap, le coût du financement synthétique en dollars et le coût de financement direct en dollars peuvent diverger de manière persistante (Ivashina et al. 2012). Le secteur bancaire et les limites de la capacité des banques à prendre en charge l’effet de levier sont à la source des déviations de la CIP (Avdjeiv et al. 2019). En particulier, la force relative du dollar américain sur les marchés de change, qui représente la capacité de risque sur les marchés de capitaux, est un facteur déterminant de la contrainte de l’effet de levier pour les banques. 6

Les opportunités d’arbitrage sans risque liées aux déviations de CIP dans la période d’après la crise sont également influencées par les coûts du bilan bancaire et les chocs asymétriques de politique monétaire. Du et al. (2018) montrent que des déviations dans la CIP existent et persistent même dans les données sans risque de crédit : même après la crise financière mondiale, la déviation de la CIP (telle que mesurée par la base inter-devises LIBOR) existe toujours entre les devises du G10. Leur modèle utilise des données liées aux obligations allemandes Kreditanstalt Fur Wiederaufbau (KfW) et des pensions de titres (repo) 1 et ils montrent que des déviations de la CIP existent même pour ces émissions, alors que le risque de crédit est totalement absent. Ils démontrent également que les coûts du bilan bancaire et les chocs de politique monétaire sont les facteurs significatifs dans ces déviations de la CIP. Ibhagui (2020) met quant à lui l’accent sur le lien entre conditions macroéconomiques et déviation de la condition CIP. Son travail teste la significativité des variables présentes dans le modèle monétaire du taux de change dans l’explication de la déviation du CIP et il rapporte que celles-ci peuvent expliquer la déviation du CIP pour les devises non européennes (Kossa, 2020). Pruski et Szpunar (2008), quant à eux, notent que les activités des investisseurs de différents pays facilitent les activités d’arbitrage. De plus, ils mentionnent qu’au niveau macroéconomique, l’augmentation des niveaux de production réels entraînerait un resserrement de la déviation de CIP parce qu’une forte production accélère les entrées de capitaux et les flux de capitaux transfrontaliers (qui reflètent principalement les activités d’arbitrage des entreprises) (Koepke, 2019). Lorsque la production réelle relative s’améliore, cela conduit à un resserrement de la base inter- devises. En conséquence, une hausse de la production relative affecte la base inter- devises par les flux de capitaux : l’augmentation des entrées de capitaux vers les pays étrangers stimule la demande d’actifs en devises, ce qui stimule les marchés 1 Un repo, dont les noms juridiques en français sont notamment « pension livrée », « pension de titres » ou « prises en pension », est la contraction utilisée aux États-Unis pour l'expression "Sale and Repurchase Agreement", ou accord de rachat, des instruments financiers importants du marché monétaire. 7

financiers étrangers, augmente l’offre d’activités d’arbitrage et donc l’offre de dollars sur le marché des swaps, réduit le coût des dollars synthétiques, réduit la déviation de CIP et fait converger la base inter-devises vers zéro (Ibhagui, 2020). Ibhagui estime que les relations positives entre la production relative et la base pourraient également être expliquée potentiellement par la théorie de risque-on-risque-off2 : lorsque la performance d’une économie étrangère s’améliore par rapport à celle des États-Unis, cela réduit le risque émotionnel de l’économie étrangère et incite les investisseurs à prendre davantage de risques pour l’économie étrangère. Du et al. (2019) montrent les déviations de la condition CIP sont importantes pour au moins trois raisons. Premièrement, cela peut être la preuve de frictions sur les marchés financiers ou de conséquences politiques non intentionnelles qui pourraient entraîner une allocation inefficace des ressources. Deuxièmement, cela peut impliquer un changement dans la manière avec laquelle les politiques macroéconomiques se transmettent au-delà des frontières. Troisièmement, les écarts de CIP peuvent avoir des implications pour le prix des actifs dans un monde où les contraintes des intermédiaires financiers sont stochastiques et potentiellement contraignantes. La contribution de ce mémoire est plus directement liée à celle de Cerutti et al. (2021). Ces auteurs estiment l’influence de la liquidité sur le marché des swaps de taux de change, du sentiment de risque et de la force du dollar américain sur la déviation de la CIP avant et après la crise financière mondiale. Ils rapportent que la liquidité du marché des changes et de la capacité des intermédiaires financières à prendre des risques sont fortement liés à la base inter-devises. La corrélation entre la force du dollar américain et la base inter-devises dépend toutefois des autres monnaies refuges. La force du dollar américain sur les marchés des changes est l’indicateur du resserrement financier mondial et le sentiment du risque (Bruno et 2 Le risque-on risque-off est un cadre d'investissement dans lequel le comportement des prix réagit aux changements de la tolérance au risque des investisseurs et est déterminé par ceux-ci. Le risque sur la prise de risque fait référence aux changements dans l'activité d'investissement en réponse aux modèles économiques mondiaux. 8

Shin, 2015). Il a une relation négative avec la base inter-divises. Les politiques monétaires d’après la crise avaient les impacts sur la déviation de la CIP. Mais les facteurs liés au risque ont un pouvoir explicatif plus important que les facteurs liés à la politique monétaire sur l’ensemble de la période 2009-2019 9

Chapitre 2 Théorie de la parité couverte des taux d’intérêt 2.1 Introduction La théorie de la parité des taux d’intérêt remonte aux années 1860. Dès la période de l’étalon-or, les gens se sont rendu compte que le taux de change était dans une certaine mesure affectée par les variations des taux d’intérêt. La théorie de la parité des taux d’intérêt est véritablement formulée dans « A Tract on Monetary Reform » de Keynes, achevé en 1923, qui a établi le premier modèle classique de parité des taux d’intérêt. Keynes montre que la prime du taux de change à terme est la différence entre les taux d’intérêt à court terme des devises et fluctue autour de la parité des taux d’intérêt. Indépendamment de l’écart entre le taux de change à terme et sa parité de taux d’intérêt, tant qu’il y a une possibilité d’obtenir des bénéfices suffisants, les arbitragistes transféreront des fonds vers des centres financiers plus profitables. Cette théorie suppose toutefois que si les marchés de change sont contrôlés par un groupe minoritaire ou si un accord de transaction est conclu entre les principaux négociants, le taux de change coté peut s’écarter de sa parité de taux d’intérêt. De plus, les opérations des fonds d’arbitrage peuvent également faire dévier le taux de change de son niveau de parité, parce que ces fonds d’arbitrage sont limités et donc possiblement pas assez puissants pour ajuster le taux de change à terme à son niveau de parité des taux d’intérêt. Dans les années 1930-1970, Paul Einzig a développé la théorie dynamique de la parité des taux d’intérêt en utilisant l’idée d’équilibre dynamique (Torre, 2013). La théorie de la détermination du taux de change à terme proposée par Keynes et Einzig suggère donc que le taux de change d’équilibre est formé par les opérations de change provoquées par les activités d’arbitrage international. En cas de différence des taux d’intérêt entre deux pays, les fonds transiteront des pays à faible taux d’intérêt vers des pays à taux d’intérêt élevés pour obtenir des bénéfices. 10

Toutefois, lorsqu’on compare le rendement des fonds entre les deux pays, l’arbitrage considère non seulement le taux de rendement prévu par le taux d’intérêt des deux pays, mais également le changement du taux de change durant la période d’investissement, c’est-à-dire le risque de change. Les investisseurs ont tendance à combiner les activités d’arbitrage avec des opérations de swap pour éviter le risque de change et s’assurer qu’il n’y a pas de risque de perte. En présence d’un grand nombre d’opérations de change de swap, le taux de change au comptant des pays à faible taux d’intérêt diminue, le taux de change à terme augmente, et le taux de change au comptant des pays à taux d’intérêt élevé augmente et son taux de change à terme diminue. Si on définit l’écart à terme comme la différence entre le taux de change à terme et le taux de change au comptant, alors cet écart à terme des pays à faible taux d’intérêt doit être positif et celui des pays à taux d’intérêt élevé doit être négatif. Comme l’arbitrage est constamment effectué tant que des bénéfices demeurent, l’écart à terme continue d’augmenter jusqu’à ce que les rendements obtenus par les fonds investis dans les deux pays sont exactement égaux, un point où l’’activité d’arbitrage s’arrête. À ce point, l’écart de taux de change entre deux pays est exactement égal à la différence des taux d’intérêt et la parité des taux d’intérêt est donc établie. On peut donc voir que la théorie de la parité des taux d’intérêt concerne principalement la relation entre les taux d’intérêt et les taux de change du point de vue des flux de capitaux et estime que les variations des taux de change entre les deux monnaies sont exactement déterminées par la différence de leurs taux d’intérêt. Selon les hypothèses utilisées quant aux préférences pour le risque des investisseurs, la théorie de la parité des taux d’intérêt est ensuite divisée en théorie de la parité non couverte des taux d’intérêt (UIP) et en théorie de la parité couverte des taux d’intérêt (CIP). À cet effet, on distingue habituellement les investisseurs averses au risque, qui ont besoin de rendement supplémentaire pour détenir des actifs risqués, les amateurs de risque, qui paieront un prix non-nul pour acquérir un actif risqué, ou les investisseurs neutres au risque, qui sont prêts à prendre des risques sans bénéfice supplémentaire. Relativement à la parité non couverte des taux d’intérêt (UIP), la parité couverte des taux d’intérêt (CIP) ne fait pas 11

d’hypothèses sur les préférences de risque des investisseurs parce que les investisseurs utilisent un contrat de taux de change à terme dans leur transaction d’arbitrage et évitent donc ainsi les risques de change. Cette théorie a une grande valeur pratique et est largement utilisée pour guider plusieurs opérations de change. Pour que la condition de la CIP fonctionne, on doit respecter les hypothèses suivantes : premièrement, tous les investisseurs internationaux sont averses au risque; deuxièmement, il existe un marché financier international bien développé et les capitaux internationaux peuvent être transférés librement entre les pays; troisièmement, l’effet des coûts de transaction sont ignorés, c’est-à-dire qu’on considère qu’ils sont très faibles ou absents, si bien que le seul coût est le risque de change. Finalement, l’élasticité de l’offre des fonds d’arbitrage est infinie et son échelle illimitée et l’influence de facteurs tels que le risque de crédit et la préférence de liquidité sur l’offre de fonds d’arbitrage n’est pas prise en compte. Ces hypothèses sont trop fortes pour être validées exactement dans la pratique et c’est donc normal d’observer quelques imperfections. D’une part, les coûts de transaction sont un facteur très important et affectent les gains d’arbitrage s’ils sont trop élevés. La relation entre les taux de change et les taux d’intérêt sera donc affectée et les activités internationales d’arbitrage s’arrêteront avant que la parité des taux d’intérêt ne soit atteinte. D’autre part, l’hypothèse selon laquelle il n’y a pas de limites de capitaux et les fonds peuvent être transférés de manière fluide et sans restriction à l’échelle internationale est également trop forte. Dans les faits, la liquidité des fonds internationaux est entravée par les contrôles des monnaies et la capacité de marché des changes; seuls quelques centres financiers internationaux ont un marché des changes liquide, bien développé et avec peu de restrictions sur les flux de capitaux. Dans ce contexte, les articles étudient toujours les pays du G10. Les articles traitant du cas de la Chine pensent que la théorie de la parité des taux d’intérêt n’est pas respectée dans ce cas en raison du contrôle des capitaux et du sous-développement du marché des changes La théorie de la parité des taux d’intérêt suppose également que l’échelle des fonds d’arbitrage est illimitée, de sorte que les arbitragistes peuvent continuer à 12

couvrir l’arbitrage jusqu’à ce que la parité des taux d’intérêt soit rétablie. Lors de la crise financière de 2008, la pénurie de réserves en dollars américains sur le marché financier européen a été l’un des facteurs qui ont amené l’euro à compenser la déviation de la parité des taux d’intérêt. Même si elle présente ces défauts pratiques, la condition de la CIP demeure un bon guide pour prévoir les mouvements transfrontaliers de capitaux : lorsqu’il existe des différences de taux d’intérêt d’un pays à l’autre, les investisseurs ont généralement tendance à placer des fonds dans des pays à taux d’intérêt plus élevés. Ces activités d’arbitrage entraînent des flux de capitaux transfrontaliers, selon lesquels les fonds sont transférés des pays à faible taux d’intérêt vers des pays à taux d’intérêt. Comme la réalisation des rendements d’investissement dépend non seulement du niveau des taux d’intérêt mais aussi de la variation du taux de change à terme, une perte à cause du risque de change dépassant les gains différentiels de taux d’intérêt fait en sorte que les investisseurs subissent une perte nette. La variation prévue dans le taux de de change de la monnaie nationale affecte donc le transfert des fonds. Une augmentation (diminution) de la pression de dévaluation subie par la monnaie nationale entraînera le transfert de capitaux de la monnaie nationale (monnaie étrangère) vers la monnaie étrangère (monnaie locale), et les capitaux sortent (entrent). En raison de la relation entre les taux d’intérêt et les taux de change et afin d’éviter les risques de change, les arbitragistes vendent généralement des devises de pays à taux d’intérêt élevés sur le marché des changes à terme. La parité couverte des taux d’intérêt estime que, à mesure que l’activité d’arbitrage se poursuivra, la prime à terme changera jusqu’à ce que le taux de rendement d’investissement entre les deux pays soit complètement égal. 2.2 Mesure de la Parité couverte des taux d’intérêt (CIP) Les arbitragistes utilisent la différence de taux d’intérêt entre pays pour obtenir des bénéfices. Étant donné que le niveau du taux de change à la fin de l’arbitrage ne peut pas être déterminé, les arbitragistes ne peuvent éviter le risque de change. Comme les investisseurs dans la théorie de la parité couverte des taux d’intérêt ont 13

une aversion au risque, les investisseurs vont signer un contrat de change à terme pour fixer le taux de change à terme, éviter le risque de change et assurer leurs profits d’arbitrage. Le principe de la condition CIP est que la différence entre le taux de change au comptant et le taux de change à terme doit être égal à l’écart des taux d’intérêt entre pays. Prenons un ensemble d’économies ayant des marchés de devises relativement liquides et des marchés financiers développés. Supposons ensuite que it et it* représentent les taux d’intérêt sans risque local et étranger pour une période au temps t. Le taux d’intérêt local (ou national) est souvent celui associé au dollar américain tandis que le taux d’intérêt étranger est le taux d’intérêt associé à chacune des autres devises. Dans ce contexte, il est important de noter que ce document traite donc du dollar américain (i) et du dollar canadien (i*). Dénotons ensuite par St le taux de change au comptant de la devise étrangère d’intérêt au moment t : ce taux de change au comptant St est donc exprimé comme le nombre d’unités de devise étrangère par unité du dollar américain : une hausse de St représente donc une appréciation du dollar américain (une dépréciation de la devise étrangère). Supposons finalement que le taux de change à terme sur une période accompagnant le taux de change au comptant au moment t est Ft, où le taux de change à terme est convenu au moment t, à appliquer une période plus tard. En pratique, dans un marché des changes développé, un investisseur cherchant à maximiser ses profits et recherchant un rendement avec des dollars américains a le choix entre les deux stratégies d’investissement suivantes. Supposons que cet investisseur dispose d’un fonds d’investissement de 1 dollar américain. Il peut d’abord investir 1 dollar américain sur le marché intérieur des titres à revenu fixe et donc générer un rendement total (capital plus intérêts) de 1 * (1 + it) dollars américain en fin de période. Par ailleurs, l’investisseur peut échanger son dollar américain contre une devise étrangère (le dollar canadien par exemple) au taux de change au comptant St, conclure un contrat de swap (à exécuter à la fin de la période d’investissement), puis investir la devise étrangère sur le marché étranger au taux d’intérêt it*. À la fin de la période d’investissement (une période plus tard dans mon 14

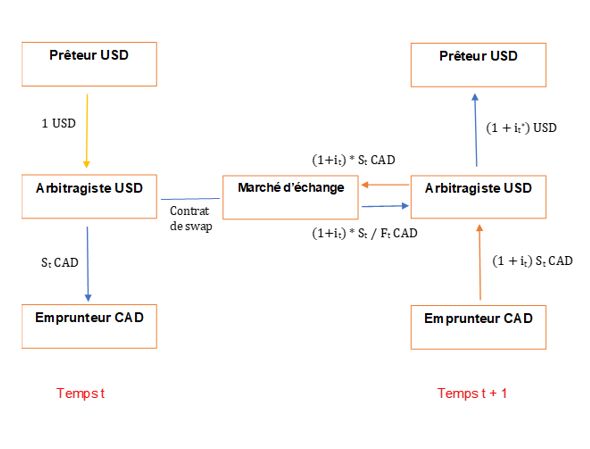

cas) elle échange son revenu total réalisé dans la devise étrangère contre le dollar américain au taux à terme Ft qui avait été préalablement convenu au moment t. Figure 1 Description des activités des arbitragistes Comme le décrit la Figure 1, au temps t et au taux de change au comptant St, 1 dollar américain équivaut à St dollar canadien sur le marché des changes. L’investisseur peut obtenir un revenu total de St (1+it*) en dollar canadien sur le marché canadien une période plus tard. Au temps t+1, l’investisseur échange son revenu total contre des dollars américains au taux à terme Ft précédemment convenu au temps t. Alors, son revenu final est St * (1+it*) / Ft dollar américain. C’est ce qu’on appelle le dollar américain synthétique. Si la condition CIP est respectée sur ces marchés, alors les deux stratégies d’investissement doivent générer le même rendement total en dollar américain et la 15

possibilité d’arbitrage pour cet investisseur est nulle. Je peux donc présenter la condition CIP algébriquement de la manière suivante 1 × (1 + ! ) = ! (1 + !∗ )/ ! Exprimée en prenant le logarithme des deux côtés, la nouvelle équation de la condition CIP est la suivante : ! − ! = !∗ − ! Où on définit = ( ) et = ( ). À gauche on a donc la prime à terme et à droite, la différence de taux d’intérêt entre devises. Si la condition CIP tient, les deux expressions sont égales et l’écart entre la prime à terme et la différence de taux d’intérêt est égale à 0 : ( ! − ! ) − ( !∗ − ! ) = 0 Autrement dit, le taux de change à terme s’ajuste de telle sorte qu’il tient complètement compte des différences de taux d’intérêt entre deux devises. La condition suggère également qu’il n’y a pas de gain ou de perte supplémentaire non reflétée dans le taux à terme. 2.3 La déviation de la CIP En raison des difficulté pratiques liées à condition CIP, les hypothèses ne peuvent être satisfaites exactement sur le marché et il y aura certainement un écart. Pour une devise étrangère donnée et le dollar américain, un écart pour la parité couverte des taux d’intérêt lorsque la prime à terme et les différences de taux d’intérêt entre deux devises ne sont pas égales : le taux de change à terme associé à chaque devise ne reflète pas exactement les écarts de taux d’intérêt, donc il génère un gain ou perte supplémentaire. Dans ce cas, la condition CIP est violée et on définit l’écart xt comme la déviation de la condition CIP, de la manière suivante : ! = ( ! − ! ) − ( !∗ − ! ) (1) La variable xt est appelée la « base inter-devises » dans la littérature. Lorsque cette base est élevée, la mesure de la déviation est élevée et la condition de la CIP est 16

violée, de sorte que les opportunités d’arbitrage sur le marché sont élevées. Autrement dit, si cet écart était nul, la déviation de la condition CIP serait nulle et les possibilités d’arbitrage seraient négligeables. Le signe de xt reflète la direction de la déviation de CIP. Si xt < 0, j’ai une base de dollar négative et donc une déviation négative. Selon la condition CIP, une déviation négative me donne : ! < !∗ + ( ! − ! ) Où − représente le coût d’arbitrage dans le marché des changes et ce coût est bien couvert par le taux d’intérêt étranger. Ceci suggère que les fonds en dollars américain directs sont moins chers que les fonds synthétiques en dollars américains : pour un investisseur, les marchés d’investissement étrangers sont donc plus profitables que le marché local. Les arbitragistes peuvent obtenir un profit garanti sans investissement initial, en empruntant des dollars américains localement, en convertissant les dollars empruntés en devises étrangères, investissant la devise étrangère sur le marché étranger pour obtenir le taux d’intérêt étranger sans risque, et échangeant le rendement total futur contre le dollar américain à l’aide d’un contrat de taux à terme convenu immédiatement. Plus la mesure de la base inter-devises xt est élevée, plus le rendement que ces arbitragistes peuvent obtenir est élevé. Si, au contraire, xt > 0, on a alors une déviation positive et les investissements domestiques directs en dollars américains sont plus profitables que des investissements sur les marchés étrangers. Selon la condition CIP, une déviation négative me donne en effet : ! > !∗ + ( ! − ! ), Ce qui implique que les fonds en dollars américains obtenus directement sont plus chers que les fonds « synthétiques » en dollars américains. Cette fois, le coût d’arbitrage ne peut pas être couvert par le taux d’intérêt étranger. Investir directement dans les marchés financiers domestiques est maintenant plus profitable qu’investir sur les marchés étrangers. De plus, un arbitragiste peut toujours obtenir un profit garanti même s’il n’a pas suffisamment des fonds d’investissement ni en 17

dollar américain ni en devise étrangère. Pour ce faire, l’arbitragiste doit adopter la stratégie inverse à la précédente pour obtenir son profit sans risque : emprunter des devises étrangères, les échanger contre des dollars américains (ce qui donne des dollars américains synthétiques), investir les dollars américains synthétiques sur le marché au comptant au dollar américain et obtient un profit d’arbitrage sans risque. La relation entre les taux d’intérêt et les taux de change à terme était relativement conforme au principe de la CIP avant 2007 et la mesure de la déviation de la CIP était proche de zéro. De nombreux articles soutiennent qu’après la crise financière de 2007-2009, la théorie de la parité couverte des taux d’intérêt a été violée et que les déviations de la CIP ont persisté jusqu’à tout récemment. Dans l’’article de Cerutti et al. (2021), les déviations de la CIP sont mesurées à court et à long terme et pour plusieurs devises des pays du G10. Je vais confirmer cet état de fait pour le Canada et je verrai que qu’à partir de la crise mondiale, la CIP a commencé à s’effondrer. 18

Vous pouvez aussi lire