LOLITA " MÉGA FONDS " DE LONGÉVITÉ ET COUVERTURE DU RISQUE DE LONGÉVITÉ 17/01/2018 - RESSOURCES ACTUARIELLES

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LoLiTa 17/01/2018 « Méga fonds » de longévité et couverture du risque de longévité Version 1.1 Edouard DEBONNEUIL Anne EYRAUD-LOISEL Frédéric PLANCHET http://www.ressources-actuarielles.net

Préambule Les fonds de pension qui gèrent le risque de retraite doivent investir des actifs de manière diversifiée et sur une longue durée tout en gérant les risques de taux d'intérêt et de longévité. Au cours des dernières années, une nouvelle classe d'investissement est apparue, le « méga fonds » de longévité, qui investit dans des essais cliniques pour trouver des solutions aux maladies liées à l'âge. http://www.cytherapharm.com/about.html Fernandez et al. En utilisant des modèles simples, nous étudions ici l'intérêt financier pour les fonds de pension d'investir dans un méga fonds de longévité. Cette présentation est issue de DEBONNEUIL E., EYRAUD-LOISEL A., PLANCHET F. [2017] « Conditions of interest of a longevity megafund for pension funds » , Document de travail, ISFA. Méga fonds de longévité Page 2

Contexte Une série de découvertes biomédicales suggèrent que les taux de mortalité peuvent diminuer à un âge avancé. Des modèles animaux de vieillissement ont ainsi conduit par exemple à : ▪ La durée de vie des nématodes de laboratoire a été prolongée d'environ dix fois avec un seul changement de gène (Ayyadevara, 2008). ▪ La durée de vie des souris de laboratoire a été prolongée de 70% grâce à une combinaison de modification génétique et d'alimentation (Bartke, 2008). Une vaste gamme de méthodes efficaces chez les animaux sont reproduites au niveau des cellules et des tissus chez l'homme et des essais sur l'homme sont en cours (Moskalev 2017). ▪ Alors qu'une utilisation différente des médicaments existants représente probablement la voie la plus rapide vers l'extension concrète de la vie humaine (Barardo 2017), ▪ la greffe d'organes bioprintés (Ravnic 2017, Mir 2017) et la régénération in vivo de vieux tissus que le corps remplace naturellement par des tissus plus jeunes (Fahy 2003, Ocampo 2016, Mosteiro 2016, Mendelsohn 2017) sont déjà testés dans des contextes cliniques spécifiques. Méga fonds de longévité Page 3

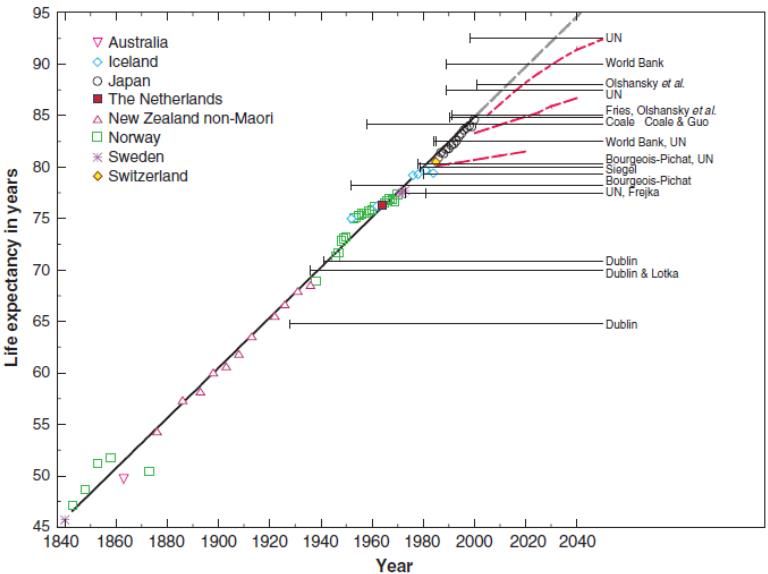

Contexte On peut alors s'attendre à une bien meilleure santé à un âge avancé, ce qui signifie des taux de mortalité plus faibles et des vies (en bonne santé) plus longues. ▪ De combien? L'impact de la guérison des maladies sur l'espérance de vie est complexe à évaluer (Martin 2003, Arias 2013, Guibert et al., 2017). ▪ Lorsque des modèles ou des paramètres doivent être choisis, des plafonds « psychologiques » conduisent à des paramètres sous-estimés tels que la prévision d'une limite ultime d'espérance de vie moyenne de 64,75 (Dublin, 1928) ou de 85 ans (Olshansky 1990). On peut aussi noter sur ce point la sous-estimation systématique des gains d’espérance de vie par les modèles actuariels depuis 30 ans (Debonneuil et al., 2017). Oeppen et Vaupel, 2002 Méga fonds de longévité Page 4

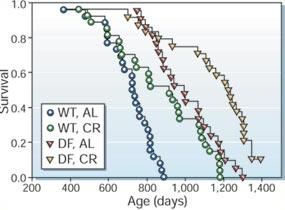

Contexte Garder le maximum de la vie humaine vers l'âge de 115 ans est l'un de ces plafonds arbitraires, car au siècle dernier, cet âge a évolué beaucoup plus lentement que l'âge médian de la mort. Cependant, cette dernière évolution n'est pas vraie lorsque l'on tient compte de la cause du décès et en comparant les effets des interventions actuelles chez diverses espèces animales. Cela suggère plutôt une augmentation supplémentaire de 30%, à savoir 150 ans de durée de vie maximale peuvent être raisonnablement atteints en fonction des développements en cours (Ben-Haim 2017). Souris Aujourd’hui les âges de 100 et 105 ans Age médian et font leur percée. maximal, avec Avec les développements en cours, ce pourrait être intervention quelques décennies de plus. Age maximal des souris …sans intervention qui facilite la régénération des tissus. Analogie avec Jeanne Calment, 122 ans Méga fonds de longévité Page 5

Contexte Dans ce contexte, un régime de retraite fait face au risque que les retraites doivent être payées sensiblement plus longtemps que prévu. ▪ Les systèmes actuels de retraite remontent essentiellement au milieu du XXe siècle, où la plupart des actifs ne devaient pas atteindre l'âge de la retraite et dépendaient de diverses tables de mortalité. ▪ Ces dernières sont régulièrement mises à jour mais sous-estiment empiriquement les tendances historiques de la vie (Antolin 2014, Debonneuil 2017). ▪ Aux États-Unis seulement, si les décès causés par les maladies cardiovasculaires et le cancer étaient éliminés, le déséquilibre fiscal entre les programmes de sécurité sociale et d'assurance-maladie pourrait atteindre 87 billions de dollars US (Zhavoronkov 2012). Ces déséquilibres peuvent-ils être compensés par des investissements dans le marché anti-âge en plein essor? Méga fonds de longévité Page 6

Approche Pour tenter d’apporter des éléments d’appréciation pour répondre à cette question, trois points doivent être considérés: ▪ La rentabilité minimale d’un tel fonds ; ▪ La dynamique d’évolution des taux de décès ; ▪ Le lien entre cette rentabilité et les gains d’espérance de vie ; On propose de rendre compte de ces différents éléments à l’aide de modèles très simples permettant de tester différentes hypothèses / Méga fonds de longévité Page 7

Rentabilité et structuration du fonds Une étude sur le mega fonds du cancer (Fernandez 2012) a fourni des éléments pour évaluer la possibilité de produire des rendements significatifs permettant d’envisager une couverture du risque de longévité À l’aide de deux modèles simples l’auteur justifie un rendement annuel de 11,9% pour un investissement sur 10 ans: ▪ un pour les superproductions (médicaments avec des revenus annuels de plus de 1 milliard de dollars, après 10 ans) ▪ et un pour les non-blockbusters. Nous prenons donc ce rendement de 11,9% comme référence pour nos évaluations 11.9% Méga fonds de longévité Page 8

Rentabilité et structuration du fonds Un méga fonds doit être structuré en dette et equity. En effet, sans la partie dette, il serait difficile de trouver assez d'investisseurs pour avoir suffisamment de programmes de développement de médicaments financés pour que le risque devienne petit par rapport aux rendements, donc financièrement attrayant. La partie dette, composée des «obligations adossées à la recherche» (RBO), fournit des rendements annuels fixes: elle ne peut pas couvrir le risque de longévité. Par conséquent, i, le rendement annualisé de la partie capitaux propres du fonds, qui fournit des gains supérieurs aux RBO, est le taux qui importe pour éventuellement couvrir le risque de longévité: (avec a la part investie dans la tranche equity, r le rendement à 10 ans de la tranche equity et en supposant le rendement de la RBO égal à 5 %, le rendement annualisé est donc : 1 10 10 − 1 − × 1.05 = max( , 0) −1 Méga fonds de longévité Page 9

Rentabilité et structuration du fonds Lorsque le retour sur dix ans des développements de médicaments est ρ = 3,1, avoir α = 50% ou 25% des investissements dédiés à la tranche equity conduit à i = 16,4% ou i = 22,3%, respectivement. La part de capitaux propres peut être utilisée comme un levier pour obtenir des rendements plus élevés s'il existe suffisamment de programmes de développement de médicaments efficaces (au prix d'une réduction des rendements s'il n'y en a pas assez). De tels rendements dépendent bien sûr beaucoup de la sélection des médicaments et de la qualité de la gestion du méga fonds (Yang 2016), ainsi que des aspects contractuels des fonds, tels que les frais et les intérêts reportés (Phalippou 2010). Ici aussi, on garde l'hypothèse simple que la durée de développement du médicament est de 10 ans, dans la pratique de nombreux détails doivent bien sûr être pris en compte. Méga fonds de longévité Page 10

Dynamique de mortalité 0, 5 Les taux de mortalité sont modélisés selon q x ,t a b x t 1 e Un tel modèle conduit à des tendances de non-décélération de l'espérance de vie (cf. Debonneuil et al. 2017) et les paramètres sont typiquement a = 10,5, b = 0,1 et φ = 23%. Avec ces paramètres a et b le modèle a actuellement des comportements attendus: l'espérance de vie actuelle à la naissance est de 84,4 ans, elle est légèrement supérieure à l'espérance de vie de la population générale (l'espérance de vie au Royaume-Uni, en France et au Japon est respectivement 81.2, 82.4 et 83.7), ce qui est cohérent pour des assurés. Avec φ = 23%, le modèle reproduit les grandes tendances actuelles de la longévité. L'espérance de vie à la naissance augmente de 23% d’année par an (un trimestre), ce qui constitue la «meilleure pratique» des pays les plus développés (Vaupel 2010). Méga fonds de longévité Page 11

Liaison entre gains d’espérance de vie et rentabilité Le lien entre les gains d’espérance de vie et la rentabilité de l’investissement dans le fonds est modélisé en liant le taux de rendement du fonds à l’espérance de vie. On suppose d’abord que = 3.1 + (±) − 85 + ( 1) Dans ce modèle, le rendement annualisé a une forme concave en raison de l'exposant 1/10. On peut supprimer cette forme concave en considérant que les rendements annualisés augmentent linéairement avec la durée de vie − 0 = + ( 2) 85 − 0 85 Méga fonds de longévité Page 12

Résultats Lien entre longévité et rentabilité La figure ci-contre superpose les rendements nécessaires à la caisse de retraite dans le cas d'un investissement d'environ 15% dans le méga fonds (p1 = 20%, p2 = 15%, p3 = 10%) et fournit le rendement de la tranche equity dans les liens 1 et 2, dans le cas où il a 50% d'investissements pour les RBO. Le rendement suffisant provient des hypothèses principales suivantes: i) les rendements sont supérieurs à 5% dans les tendances de longévité actuelles, c.-à-d. Que les hypothèses publiées pour les mégafonds ne sont pas absurdes et ii) que le lien entre longévité et méga fonds les rendements sont au moins similaires à ceux du couplage 1. Ainsi, avec cette analyse simple, il est raisonnablement envisageable de couvrir le risque de longévité en investissant dans un méga crédit biomédical. Méga fonds de longévité Page 13

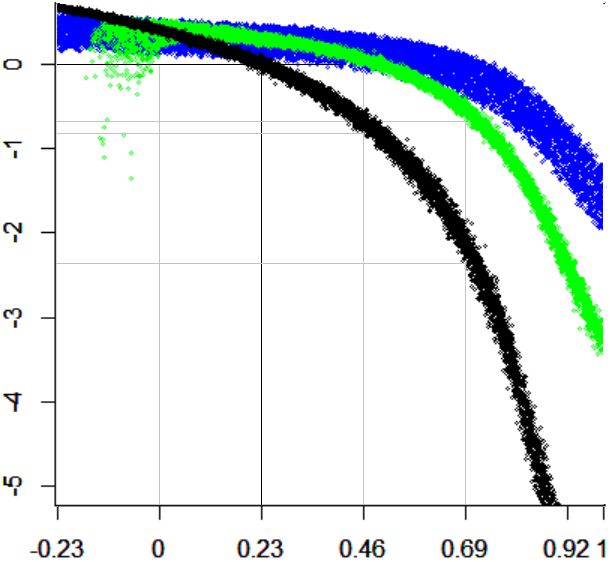

Résultats On s’intéresse à la richesse initiale supplémentaire pour faire face aux aléas de longévité. L'axe des y montre la richesse résiduelle actualisée après versement des prestations, divisée par la richesse actuelle: «-1» signifie que la richesse devrait être double. Chaque point est le résultat d'un scénario du futur. ▪ En noir, aucun investissement n'est effectué dans le mégafund (p1 = p2 = p3 = 0). ▪ En vert clair, la caisse de retraite investit dans le megafund qui se comporte comme le lien n°1. ▪ En bleu, la caisse de pension investit dans le megafund qui se comporte comme le lien n°2. Méga fonds de longévité Page 14

Résultats Toutes les courbes descendent du côté droit: dans des scénarios de longévité extrême, la couverture est partielle lorsque l'on investit environ p2 = 15% dans le méga fonds. Les deux modèles de couplage conduisent à peu près au même besoin de capital prudentiel (le même bas de courbe) si la tendance future de la longévité n'est pas trois fois la tendance actuelle. Dans de tels scénarios de longévité non trop extrêmes, beaucoup moins de capital prudentiel est nécessaire pour investir dans le méga fonds. Méga fonds de longévité Page 15

Conclusion Les résultats présentés dépendent très largement de modèles, et non de preuves empiriques solides. En effet, le méga fonds reste à ce stade un concept théorique. Si les découvertes biomédicales décrites au début de l'article prolongent vraiment la durée de vie humaine d'une manière très significative, il peut être important de ne pas trop attendre pour développer cette solution méga fonds de longévité. La période est donc propice pour effectuer plus de recherches sur le comportement prévu du méga fonds en fonction de ses détails. Mis à part les améliorations potentielles des aspects actuariels du méga fonds les aspects pharmaceutiques sont importants. En outre, une dimension clé du méga fonds de la longévité est la propriété intellectuelle, et des recherches devraient être effectuées sur cet aspect également. Méga fonds de longévité Page 16

Références Insuffisance des tables de mortalité pour les calculs de retraite •Antolin P and Mosher J (2014): Mortality Assumptions and Longevity Risk. Working Party on Private Pensions. •Arias E, Heron M, Tejada-Vera B (2013): United States life tables eliminating certain causes of death, 1999-2001. Natl Vital Stat Rep.;61(9) •Debonneuil E, Planchet F, Loisel S (2017): Do actuaries believe in longevity deceleration? Insurance: Mathematics and Economics; in press. •Dublin LI (1928): Health and Wealth. A Survey of the Economics of World Health (Harper, New York), page 361 •Guibert Q., Planchet F., Schwarzinger M (2017): Mesure de l'espérance de vie sans dépendance en France. •Oeppen J and Vaupel J (2002): Broken Limits to Life Expectancy. Science 296 •Olshansky SJ, Carnes BA, Cassel C (1990): In Search of Methuselah: Estimating the Upper Limits to Human Longevity. Science.;250(4981) •Vaupel JW (2010): Biodemography of human ageing. Nature 464, 536-542 •Zhavoronkov A, Debonneuil E, Mirza N, Artyuhov I (2012): Evaluating the impact of recent advances in biomedical sciences and the possible mortality decreases on the future of health care and Social Security in the United States. Pensions; 17, 241-251 Méga fonds de longévité Page 17

Références Avancées biomédicales actuelles pouvant faire gagner quelques décennies de vie en bonne santé •Ayyadevara S et al. (2008): Remarkable longevity and stress resistance of nematode PI3K-null mutants. Aging Cell.;7(1):13-22. •Bartke A et al. (2008): How diet interacts with longevity genes. Hormones, 7:17-23. Review. •Barardo D et al. (2017): The DrugAge database of aging-related drugs. Aging Cell.;16(3):594-597. •Fahy GM (2003): Apparent induction of partial thymic regeneration in a normal human subject: a case report. J Anti-Aging Med; 6 (3):219-227 •Mendelsohn AR et al. (2017): Rejuvenation by Partial Reprogramming of the Epigenome. Rejuvenation Res.;20(2):146-150. •Martin GM (2003): Research on aging: the end of the beginning. Science.;299(5611) •Mir TA, Nakamura M (2017): Three-Dimensional Bioprinting: Toward the Era of Manufacturing Human Organs as Spare Parts for Healthcare and Medicine. Tissue Eng Part B Rev.;23(3):245-256. •Mosteiro L et al. (2016): Tissue damage and senescence provide critical signals for cellular reprogramming in vivo. Science.;354(6315). •Ocampo A et al. (2016): In Vivo Amelioration of Age-Associated Hallmarks by Partial Reprogramming. Cell. 2016 Dec 15;167(7):1719-1733.e12. •Ravnic DJ et al. (2017): Transplantation of Bioprinted Tissues and Organs: Technical and Clinical Challenges and Future Perspectives. Ann Surg.;266(1):48-58. Méga fonds de longévité Page 18

Références Rendement des investissements pharmaceutiques et méga fonds •Fernandez Jose-Maria, Stein Roger M, Lo Andrew W (2012): Commercializing biomedical research through securitization techniques. Nature biotechnology.;30:964–975. •Lo AW and Naraharisetti SV (2014): New Financing Methods in the Biopharma Industry: A Case Study of Royalty Pharma, INC. JournalofInvestmentManagement.;12:4-19. •MacMinn RD and Zhu N (2017): Hedging Longevity Risk in Life Settlements Using Biomedical Research‐Backed Obligations. Journal of Risk and Insurance.;84(1):439-458 •Phalippou L (2010): Investing in Private Equity Funds: A Survey. The Research Foundation of CFA Institute •Scannell Jack W, Blanckley Alex, Boldon Helen, Warrington Brian (2012): Diagnosing the decline in pharmaceutical R&D efficiency. Nature reviews Drug discovery.;11:191–200. •Tenenbaum JM (2013): The cancer megafund: a catalyst for disruptive innovation. Nat Biotechnol.;31(6):491-2. •Yang X, Debonneuil E, Zhavoronkov A, Mishra B (2016): Cancer megafunds with in silico and in vitro validation: Accelerating cancer drug discovery via financial engineering without financial crisis. Oncotarget. Méga fonds de longévité Page 19

Vous pouvez aussi lire