CARTOGRAPHIE 2018 DES MARCHÉS ET DES RISQUES - Benoît de Juvigny, secrétaire général Stéphane Gallon, chef économiste - AMF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CARTOGRAPHIE 2018

DES MARCHÉS ET DES

RISQUES

Benoît de Juvigny, secrétaire général

Stéphane Gallon, chef économiste

Conférence de presse – 5 juillet 2018

JUIN 2017 - JUIN 2018

Les principales informations

nouvelles et leur impact

1

Cartographie 2018 des marchés et des risques 2

Retour sur les risques identifiés dans notre

cartographie 2017

1. Une re-tarification brutale des actifs financiers

Faible réaction des marchés à des événements majeurs

Valorisations historiquement élevées et peu corrélées à la croissance et à l’inflation

Volatilité historiquement faible et peu corrélée aux autres indicateurs d’incertitude

2. Des niveaux d’endettement élevés

3. Concurrence réglementaire et contexte géopolitique

Cartographie 2018 des marchés et des risques 3

Principales informations nouvelles intégrées

dans la cartographie 2018 (1/2)

Évolution du PIB volume

L’environnement macro-économique (%, variation par rapport à

est resté favorable… l’année précédente)

Croissance économique qui a surpris

à la hausse

Normalisation monétaire sans accroc

pour le moment aux États-Unis

… mais avec de nouvelles menaces

Guerre commerciale et tensions

géopolitiques Source : FMI

Fragilité de certains pays émergents

Cartographie 2018 des marchés et des risques 4

Principales informations nouvelles intégrées

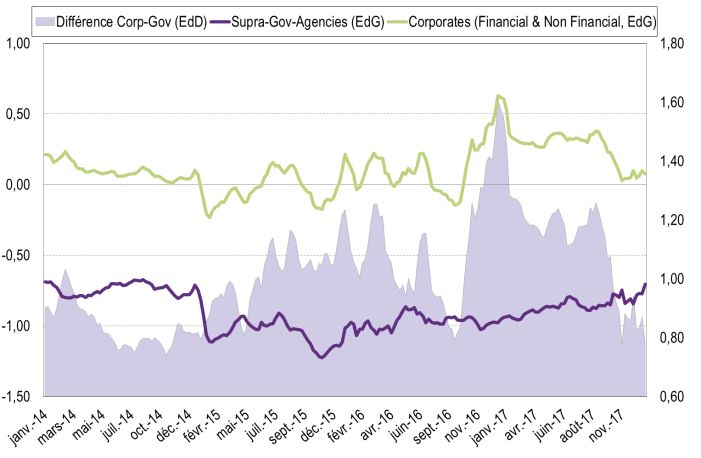

dans la cartographie 2018 (2/2) S&P 500

De nouveaux records ont été atteints… Source: Standard and Poors (S&P)

Valorisation sur les marchés actions américains

Émissions primaires sur le marché obligataire

Souscriptions dans les fonds d’investissement

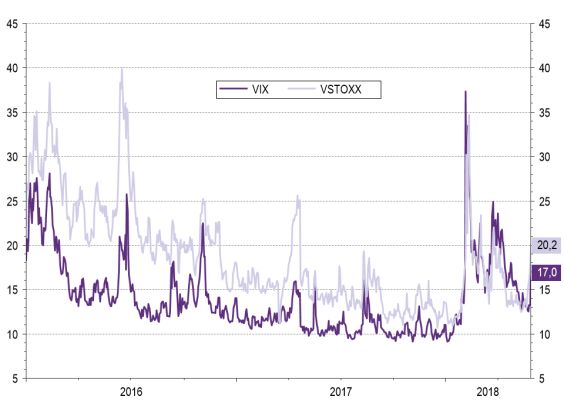

… mais l’épisode de correction éclair de février 2018 (pic de

volatilité) montre une certaine fragilité

Indices de volatilité implicite

(en %)

Des changements structurels sur les marchés financiers

européens

En 2017-2018 : MIF2, PRIIPS, règlement sur les fonds monétaires

À venir : benchmark

En France : activation du coussin de capital contra-cyclique par

le HCSF

Source : Thomson Reuters Datastream

Cartographie 2018 des marchés et des risques 5

Principales conséquences pour la

cartographie des risques 2018

Risques élevés ou revus à la hausse

Correction brutale des prix d’actifs

Endettement non soutenable

Défaut de coordination internationale (politiques monétaires ou budgétaires, réglementation financière)

Fonctionnement des infrastructures de marché (Hard Brexit…)

Risques faibles ou revus à la baisse

Profitabilité des institutions financières (croissance économique revue à la hausse, remontée des taux

d’intérêt, etc.)

Financement des entreprises (pas de pénurie)

Disponibilité et gestion du collatéral (cf. fonctionnement du marché du repo depuis un an…)

Cartographie 2018 des marchés et des risques 6

FAITS SAILLANTS &

RISQUES ASSOCIÉS

2

au financement de l’économie,

aux marchés, à l’épargne et à la

gestion collective

Cartographie 2018 des marchés et des risques 7

FINANCEMENT DE

L’ÉCONOMIE

Cartographie 2018 des marchés et des risques 8

Financement de l’économie

Une désynchronisation des politiques monétaires des deux côtés de l’Atlantique, justifiée

par des trajectoires différentes d’inflation et par la politique budgétaire américaine

Évolution des prix à la consommation (% var. sur un an) Taux directeurs et taille de bilan des banques centrales

Sources : Eurostat, BoJ, Federal Reserve, Thomson

Source : Thomson Reuters Datastream Reuters Datastream

Cartographie 2018 des marchés et des risques 9

Financement de l’économie

Le risque d’un ralentissement de l’activité des deux côtés de l’Atlantique

Indice PMI composite de la zone euro Écart de taux (10 ans - 1 an) sur les obligations

60 souveraines américaines

59 (en points de base)

58

57

56

55

54

53

52

51

50

mai juil. sept. nov. janv. mars mai juil. sept. nov. janv. mars mai juil. sept. nov. janv. mars

15 15 15 15 16 16 16 16 16 16 17 17 17 17 17 17 18 18

Source : Thomson Reuters Datastream

Source : Markit

Note de lecture : Les bandes grisées représentent les périodes de récession.

Cartographie 2018 des marchés et des risques 10Financement de l’économie

Certains pays émergents vulnérables au commerce mondial et à la politique

monétaire américaine

Taux de change vis-à-vis de l’euro (1 € = …)

Emerging Markets Bond Index

(spread par rapport à la dette souveraine

américaine, en points de base)

550

520

490

460

430

400

370

340

310

280

250

janv. 14 mai 14 sept. 14 janv. 15 mai 15 sept. 15 janv. 16 mai 16 sept. 16 janv. 17 mai 17 sept. 17 janv. 18 mai 18

Source : Thomson Reuters

Source : Bloomberg

Cartographie 2018 des marchés et des risques 11Financement de l’économie

Marchés actions : des niveaux de valorisation qui apparaissent élevés surtout

aux États-Unis Price Earning Ratio

(rétrospectif)

Source : Thomson Reuters Datastream

Cartographie 2018 des marchés et des risques 12Financement de l’économie

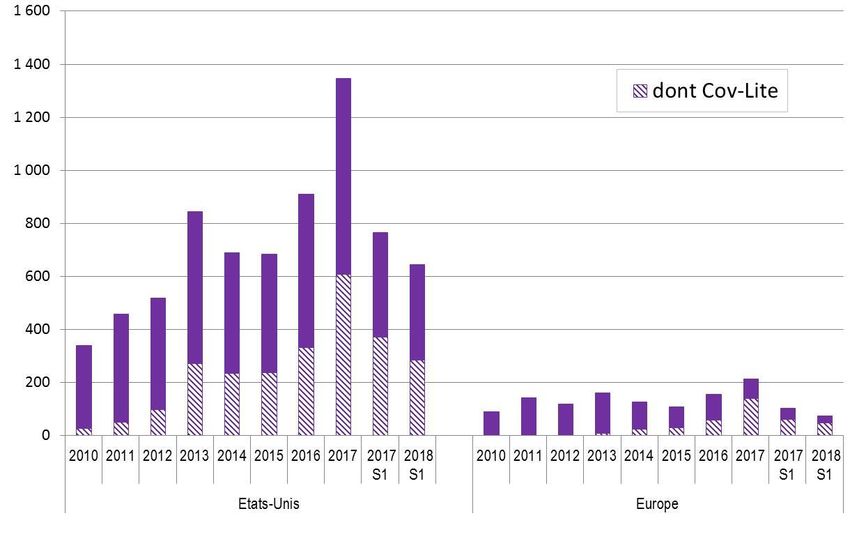

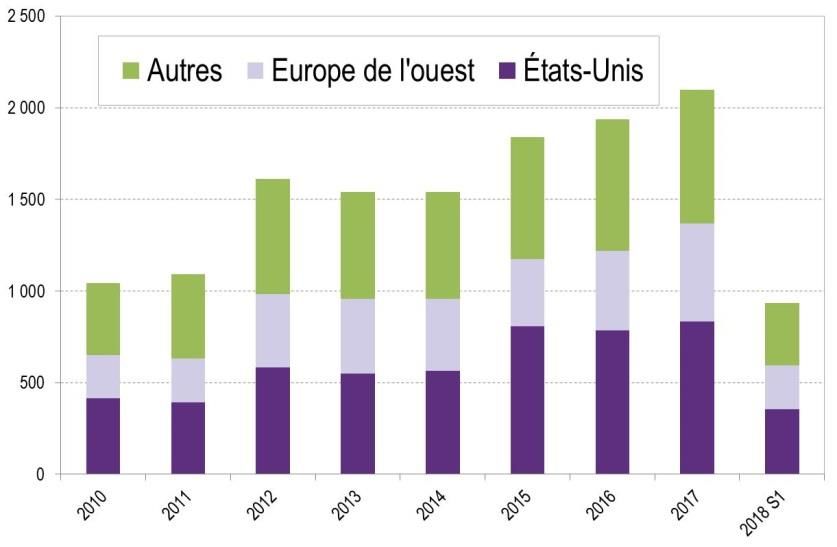

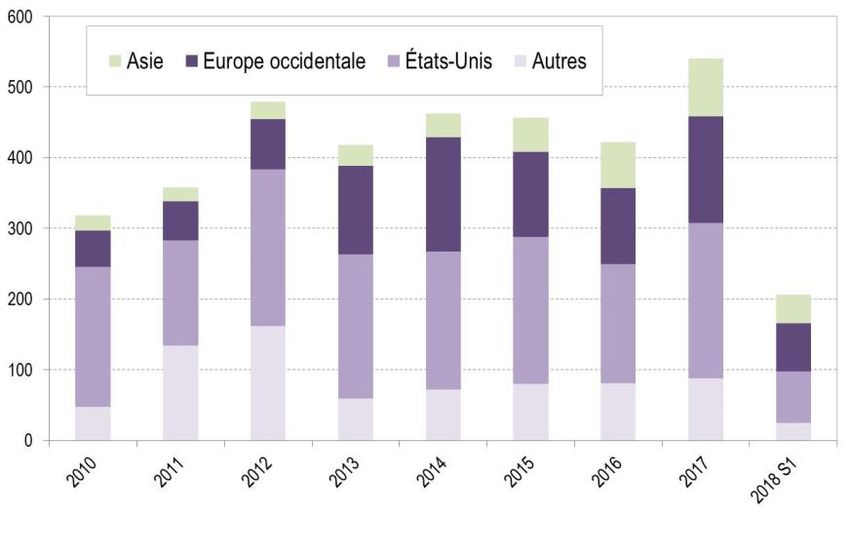

Marchés de dette d’entreprise : des records de fonds levés, notamment pour les plus risqués

(leveraged loans covenant-lite : prêts à effet de levier à faible protection des investisseurs)

Émissions brutes d’obligations

Émissions brutes d’obligations des Volumes de prêts à

spéculatives par les sociétés non

sociétés non financières au niveau effets de levier

financières selon la nationalité de

mondial (en milliards d’euros) (en milliards d’euros)

l’émetteur (en milliards d’euros)

Source : Bloomberg Source : Bloomberg Source : Thomson Reuters Datastream

Cartographie 2018 des marchés et des risques 13ORGANISATION DES

MARCHÉS

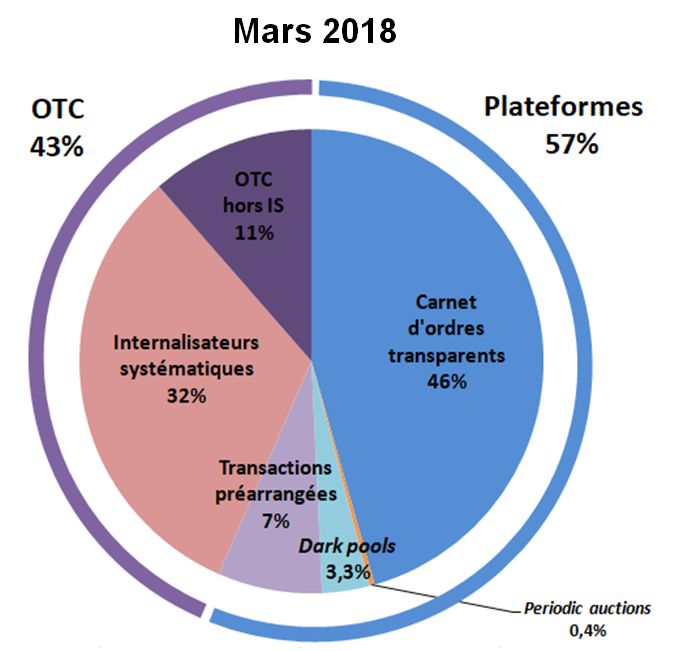

Cartographie 2018 des marchés et des risques 14Marchés actions : l’impact de MIF2

L’obligation de négociation ne profite pas aux plates-formes

Le report attendu du dark vers le lit n’a pas eu lieu

Développement des internalisateurs systématiques

Adaptation des acteurs au double volume cap (periodic auctions, développement des

transactions pré-arrangées, large-in-scale )

Part de marché des montants échangés

Source : Thomson Reuters

Cartographie 2018 des marchés et des risques 15Marchés : l’impact de MIF2

En revanche, la réforme du pas de cotation a eu les effets positifs attendus

Un pas de cotation plus pertinent au regard du spread sur l’ensemble des titres

Une amélioration globale de la qualité du marché

Un régime de transparence qui tarde à s’imposer sur les marchés obligataires

227 titres pour l’ensemble de l’Union européenne, dont 11 seulement pour la France

Une vigilance sur la recherche (couverture de certains segments par les

analystes)

Cartographie 2018 des marchés et des risques 16Marchés obligataires : les achats de la BCE ont fait

baisser les coûts de financement des sociétés non

financières françaises

Évolution de l’asset swap spread des titres français éligibles au

programme d’achat

(en points de base)

Source : Bloomberg

Cartographie 2018 des marchés et des risques 17Marchés obligataires :

… sans dégradation de la liquidité des SNF

Évolution de l’indicateur de liquidité des marchés obligataires français

Moins

liquide Moins

liquide

Plus

liquide Plus

liquide

Source : AMF, Bloomberg

Cartographie 2018 des marchés et des risques 18Marchés dérivés : un poids stable et des

risques en baisse au niveau mondial

Dérivés de gré à gré - montant Expositions brutes de crédit Encours mondial (notionnel) de dérivés

notionnel global (en milliers de milliards de dollars) de taux par type de contrepartie

(en milliers de milliards de dollars) (en milliers de milliards de dollars)

Source : Banque des règlements internationaux

Cartographie 2018 des marchés et des risques 19GESTION D’ACTIFS Cartographie 2018 des marchés et des risques 20

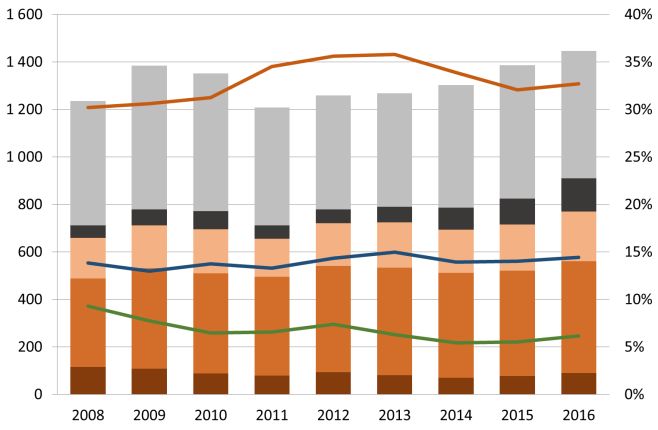

Une collecte record en 2017, dans le monde…

Encours de la gestion collective (hors fonds de fonds) Collecte nette des fonds

Regroupement géographique selon la domiciliation des fonds (incluant les fonds de fonds)

(montants en milliers de milliards d’euros) (montants en milliards d’euros)

45 Changement méthodologique de l'EFAMA* 3 000 Pays émergents (hors Chine)

Asie-Pacifique Chine

Europe Autres pays développés

40

Amérique Europe

5,41 2 500 États-Unis 139

35 4,93

4,35 350

30 2 000 63

3,34 14,79 254

13,39

25 426

3,00 12,62

1 500 35

10,59 126

20 2,43 926

2,52 7,89 358

212 83

2,30 2,26

15 6,80 1 000 111

1,88 6,24

1,46 5,91 5,58 241

618

5,24 713

10 4,48 20,01 20,75

16,48 17,96

14,84 500 450

11,48 12,45 848

5 10,18 10,46

7,60 8,73 505

396 302

0 0

2008 2009 2010 2011 2012 2013 2014 2014 2015 2016 2017 2014 2015 2016 2017 2018 2019

Source : EFAMA – International Quarterly Statistical Release, Calculs AMF

* NB méthodologique : Jusqu’en 2014, les données publiées par l’EFAMA excluent les fonds de fonds, sauf pour la France, l’Allemagne, l’Italie et le Luxembourg. Par ailleurs, les pays correspondent au lieu de domiciliation des

fonds, à l’exception de Hong Kong, Trinidad et Tobago, et la Nouvelle-Zélande. Depuis 2015 (avec réévaluation en 2014), l’EFAMA publie deux jeux de données (avec et sans fonds de fonds). Néanmoins, certaines juridictions

(Italie, Japon, Luxembourg, Pays-Bas, Norvège, Roumanie, Slovaquie, Espagne et Suisse) ne parviennent pas à exclure les fonds de fonds du total des encours. Par ailleurs, les ETF et des fonds institutionnels sont inclus dans le

total. Le changement de méthodologie et de classification des fonds entraîne un saut statistique d’environ 4 700 milliards d’euros pour l’année de transition (2014), dont 1 650 milliards pour les États-Unis, 1 230 milliards pour

l’Allemagne, 450 milliards pour la France, 390 milliards pour l’Irlande, 320 milliards pour le Japon, 260 milliards pour le Royaume-Uni, et 260 milliards pour le Luxembourg.

Cartographie 2018 des marchés et des risques 21… et en France

Encours, collecte nette et revalorisation : Encours, collecte nette et revalorisation :

Fonds actions français (en milliards d’euros) Fonds obligataires français (en milliards d’euros)

150 400 60 280,7 300

355,7

334,6 253,6

238,7 241,8

302,5 305,6

278,9 272,0 282,5 300 202,4 211,7 206,9

255,9 190,0

100 234,7 40 175,8 178,2 200

225,1

190,0 154,0

200 31,8

65,9 27,0

24,2 24,2

50 50,0 20 21,6 100

37,3 100

11,8 25,2

23,0 20,0 19,4 21,5

12,4

1,7 11,0 9,6 10,5 13,5 5,8 3,1 4,5

0 3,1 0 0 0

-5,6 -11,2 0,2 -14,8 -5,6 -8,0 -7,9 -7,7 -12,0 -6,4 0,6

-23,4 -4,7

-15,8 -18,2

-12,4

-100 -16,0

-50 -53,8 -20 -100

-21,8

-200

Fonds actions, autres chgt de volume Fonds obligations, autres chgt de volume

-100 Fonds actions, valorisation de l'encours -40 Fonds obligations, valorisation de l'encours -200

Fonds actions, flux de souscriptions nets -300 Fonds obligations, flux de souscriptions nets

Fonds actions, Variation de l'encours Fonds obligations, Variation de l'encours

-144,6 Fonds actions, encours (éch. droite) Fonds obligations, encours (éch. droite)

-150 -400 -60 -300

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Source : Banque de France – Panorama financier des OPC, Calculs AMF Source : Banque de France – Panorama financier des OPC, Calculs AMF

NB méthodologique : les autres variations de volume correspondent aux NB méthodologique : les autres variations de volume correspondent aux

reclassifications, créations ou liquidations de fonds. reclassifications, créations ou liquidations de fonds.

Cartographie 2018 des marchés et des risques 22Liquidité des fonds : le reporting des FIA ne révèle

pas de risque d’après les déclarations reçues

Le risque de liquidité a fait l’objet d’une attention accrue des régulateurs

Recommandations internationales (OICV, ESRB…)

En France, outils de gestion rendus disponibles (loi Sapin 2)

L’information tirée du reporting AIFM

Structure par termes de l’actif et du passif du portefeuille

Fonds immobiliers Autres fonds

(estimation en % cumulé de l’actif net) (estimation en % cumulé de l’actif net)

100 100

90 90

80 80

70 70

Portefeuille

Investisseurs

60 60

50 50

Portefeuille

40 Investisseurs

40

30 30

20 20

10 10

- -

0-1 jour 2-7 jours 8-30 jours 31-90 jours 91-180 jours 181-365 jours >365 jours 0-1 jour 2-7 jours 8-30 jours 31-90 jours 91-180 jours 181-365 jours >365 jours

Lecture : pour la stratégie « fonds immobiliers » (16 % des actifs nets), le gérant estime que 16 % de son portefeuille peuvent être liquidés en un jour, et que 1 % des investisseurs peut

recevoir des paiements de rachats à cet horizon.

Source : AMF

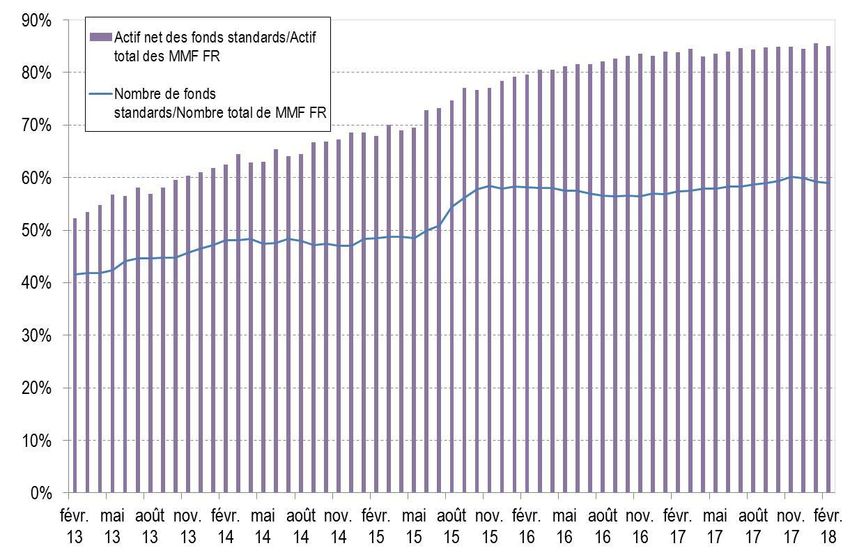

Cartographie 2018 des marchés et des risques 23Fonds monétaires : des encours stables et moins de

risque dans l’allocation Évolution de la détention de titres par les fonds

Évolution de la part des fonds standards dans le total monétaires français selon la maturité des titres

des fonds monétaires français (en %) détenus (en %)

100%

90%

80%

70%

60%

50%

40%

30%

20%

Parts de fonds monétaires résidents Dépôts, crédits et autres placements nets

10%

Titres de créances à moyen terme (> 1 an etDes liens avec le reste du secteur financier

mieux connus

Exposition de l'actif des fonds au reste du Exposition du passif des fonds au reste du

système financier système financier

(en milliards d’euros et en %) (en milliards d’euros et en %)

Source : données Banque de France, AMF, ACPR. Les écarts entre l’actif et le passif s’expliquent par l’absence de données relatives aux dépôts et prêts.

Cartographie 2018 des marchés et des risques 25ÉPARGNE DES

MÉNAGES

Cartographie 2018 des marchés et des risques 26Record de flux pour l’épargne bancaire et stabilisation

du taux de ménages actionnaires après le rebond de

2017

Principaux flux de placements financiers nets des ménages Taux de détention d’actions en direct

(flux annuels nets, en milliards d’euros) par les ménages français

160

Fonds de pension

Assurances-vie

140 135 Titres d'OPC

124 Actions

114 15 5 9 Titres de créances

120 Numéraire et dépôts

11

Total 8 108

100 92 99

93 97 6

8 6 86

94

11 81 40 87 7

79 75 77 20 9 11 79 29

80

71 10

37 79 33

4

60 17 18 30 7

39 16

2 4 5

5 7 2

40 1 12

4 5 18

3 13 20 4

9 51 11 57

7 43 48 48

20 2 36 8 36

31 27

19 23 22

14

0 -1

-6 -2 -4 -7 -4 -6 -5 -8 -5 -6 -6

-15

-2 -22

-20

-40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Sources : Kantar TNS, mars 2018, AMF, Lettre de l’Observatoire de l’épargne n° 29

Source : Banque de France, comptes nationaux financiers, base 2010, calculs AMF

Cartographie 2018 des marchés et des risques 27PRIIPS : une meilleure protection de la clientèle

de détail, avec des problèmes résiduels

(compréhension des informations…)

Les scénarios de performances futures pourraient être mal interprétés

La méthode de calcul des coûts de transaction peut, dans certains cas, conduire à afficher des

coûts de transaction négatifs ce qui est peu intelligible pour un épargnant

Cartographie 2018 des marchés et des risques 28Les vagues de produits atypiques se succèdent

Il est à craindre que certains acteurs du Forex et des Nombre mensuel de demandes

options binaires se redéployent sur d’autres produits d’information, de réclamations et

tels que les crypto-actifs. de signalements reçus par l’AMF

300

La valorisation des crypto-actifs s’apparente à une Forex / Options binaires Placements atypiques Crypto-actifs

250

bulle spéculative. Une correction majeure (–60 %) a

déjà été observée début 2018. 200

Les réflexions se poursuivent quant à la qualification 150

juridique des jetons et le cadre réglementaire

100

approprié (loi Pacte).

50

0

janv. févr. mars avr. mai juin juil. août sept. oct. nov. déc. janv. févr. mars

2017 2017 2017 2017 2017 2017 2017 2017 2017 2017 2017 2017 2018 2018 2018

Source : AMF

Cartographie 2018 des marchés et des risques 29CONCLUSION

sur les risques identifiés

3

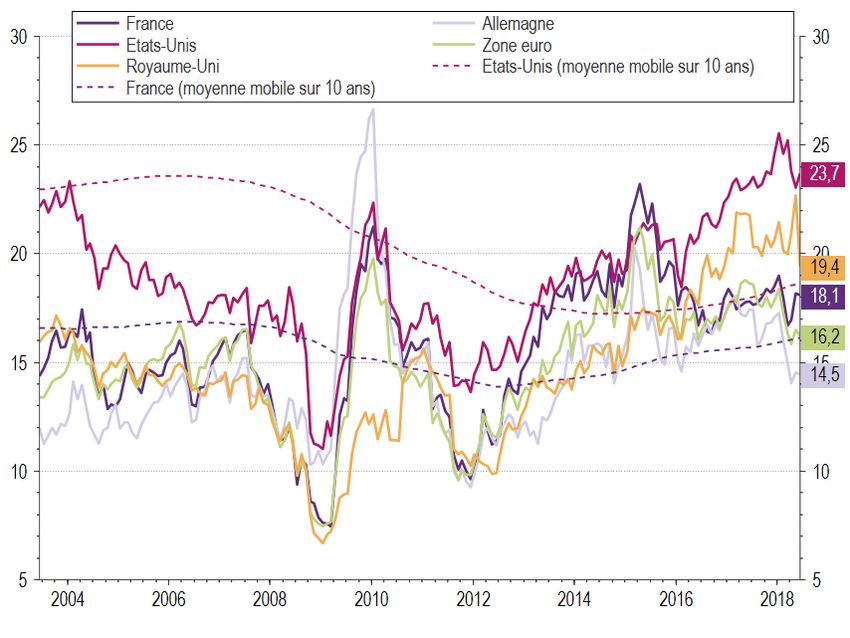

Cartographie 2018 des marchés et des risques 30Risque n° 1 : correction brutale

des actifs financiers Évolution des taux d’intérêt sur les emprunts d’État à 10 ans

avant et après les événements politiques*

Un risque classé n° 1 depuis 2015 (base 100 le jour de l’événement)

140

Toujours de faibles ou tardives réactions des 130 France Italie Espagne

marchés aux événements 120

110

Multiples facteurs de déclenchement 100

90

Géopolitique, dont Hard Brexit (mars 2019)

80

Ralentissement économique (États-Unis, Zone-euro)

70

Difficultés d’un grand pays émergent 60

-80 -70 -60 -50 -40 -30 -20 -10 0 10 20 30 40 50 60 70 80

Hausse des taux longs américains, puis mondiaux Source : Thomson Reuters Datastream

(*) La date 0 correspond à la date de l’événement (8 mai 2017

pour les élections françaises, 2 octobre 2017 pour le référendum

catalan et 5 mars 2018 pour les élections italiennes).

Cartographie 2018 des marchés et des risques 31Risque n° 2 : solvabilité des émetteurs

Pas d’inflexion sur les trajectoires de dette malgré une croissance économique soutenue

Dette davantage risquée (poids croissant des émetteurs moins bien notés)

Contexte de hausse des taux d’intérêt, qui est restée très modérée pour le moment

Cartographie 2018 des marchés et des risques 32Risque n° 3 : non coordination

internationale des politiques avec le

Brexit à très court terme

Brexit

Risque de Hard Brexit le 29 mars 2019

Enjeux principaux

Continuité des contrats sur dérivés impliquant une entité britannique

Compensation des dérivés dans les chambres britanniques

Continuité des données et seuils réglementaires

mission de surveillance des marchés

calcul des seuils déclenchant des obligations réglementaires (double volume cap…)

Guerre commerciale

Diminution de la croissance

Hausse de l’inflation

Incertitude accrue sur les politiques monétaires, et donc sur les taux d’intérêt

Smoot-Hawley Tariff Act

(1930)

Cartographie 2018 des marchés et des risques 33Synthèse des risques 2019

Niveau Perspectives

Description des risques 2018-2017

mi-2018 2019

1. Relèvement des primes de risque, fragilisant les acteurs endettés ou ayant des actifs dont

les prix, ne reflètant pas leurs données fondamentales, pourraient être brutalement corrigés

Observation de valorisations élevées, de primes de risque faibles, et d'une volatilité basse.

2. Manque de coordination des politiques (monétaires, budgétaires...), des ajustements

réglementaires du secteur financier

Potentielle concurrence réglementaire (Brexit, politique nouvelle de régulation aux États-

Unis).

Stabilité Menaces protectionnistes, guerre commerciale.

financière Désynchronisation de politiques monétaires entre États-Unis et Europe.

Articulation entre politique monétaire et politique macro-prudentielle en Zone euro (prise de

risque induite par la recherche de rendement).

3. Risque de crédit, trajectoires de dette insoutenables, prêts non performants

Observation de niveaux de dette élevés et absence d'inflexion sur les trajectoires

d'endettement.

Potentielle diffusion mondiale d'une hausse des taux d'intérêt aux États-Unis. Systémique

Risque d'affaiblissement conjoncturel. Niveau du risque mi-2018 Élevé

4. Volatilité, variations brutales des conditions de la liquidité, mouvements de grande Significatif

ampleur des investisseurs d'une classe d'actifs à l'autre. Faible

Résistance des marchés malgré les épisodes de correction éclair (février 2018).

EN BLEU : principales informations nouvelles amendant le diagnostic

5. Renforcement des besoins en collatéral de bonne qualité, avec un risque de réutilisation et

de transformation mal maîtrisée, face à une offre de collatéral potentiellement rare

En baisse

Organisation et localement en cas de stress Variation du risque depuis 2017 ou perspectives 2019 Stable

fonctionnement Disparition des dysfonctionnements du marché du repo en 2017

En hausse

des marchés

6. Fonctionnement des infrastructures de marché et post-marché

Mise en œuvre de MIF2 et du règlement benchmark. Amendements envisagés pour EMIR.

Cyber-risques dans un contexte géopolitique tendu.

Continuité des activités en mars 2019 en cas d'échec des négociations sur une période de

transition pour le Brexit (notamment chambres de compensation, marchés dérivés).

7. Profitabilité des institutions financières confrontées à un environnement de taux d'intérêt

bas et à un environnement économique encore fragile

Amélioration de la conjoncture macro-économique.

Remontée pour le moment lente et mesurée des taux d'intérêt.

(Mais concurrence accrue de nouveaux acteurs exploitant le numérique)

Financement de

l'économie 8. Accès difficile des entreprises, et notamment des PME, aux marchés financiers

9. Manque de protection des épargnants en cas de mauvaise information sur les risques

associés à certains placements ou certains canaux de distribution

Développement de nouvelles vagues d'arnaques (crypto-actifs).

Difficultés d'application de PRIIPS.

Cartographie 2018 des marchés et des risques 34Vous pouvez aussi lire