2018 Rapport d'orientation budgétaire - Communauté de ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Rapport d’orientation budgétaire 2018

Sommaire

1) Avant-propos........................................................................................................................................................ 2

I- Contexte socio-économique et environnement général .............................................................................. 3

1) En Zone Euro........................................................................................................................................................... 3

2) En France ............................................................................................................................................................... 4

Zoom sur le PLF 2018 ............................................................................................................................................................ 5

Zoom sur le Contrat de ruralité ............................................................................................................................................ 7

3) En Bretagne ............................................................................................................................................................ 8

4) En Ille-et-Vilaine...................................................................................................................................................... 9

5) Contexte local ...................................................................................................................................................... 12

Zoom sur les communes nouvelles ..................................................................................................................................... 13

II- Analyse économique de la Communauté de Communes de Brocéliande .................................................. 14

1) Les soldes de gestion ............................................................................................................................................ 14

2) Evolution de la section de fonctionnement ........................................................................................................ 15

1) Les dépenses réelles de fonctionnement.......................................................................................... 15

Zoom sur les dépenses de personnel ..................................................................................................... 16

Zoom sur le Pays de Brocéliande ............................................................................................................ 17

Zoom sur les Reversements aux communes .......................................................................................... 18

2) Les recettes réelles de fonctionnement............................................................................................ 20

Zoom sur la Dotation Globale de Fonctionnement ................................................................................ 21

Zoom sur la Fiscalité ............................................................................................................................... 22

3) Evolution des investissements ............................................................................................................................ 23

4) L’endettement ...................................................................................................................................................... 24

5) Le schéma de mutualisation ................................................................................................................................ 24

III- Les orientations budgétaires par politiques publiques ............................................................................... 26

1) Les recettes de fonctionnement .......................................................................................................................... 26

2) Les dépenses de fonctionnement .................................................................................................................................... 26

3) Le Programme d’investissement .......................................................................................................................... 27

4) La Projection financière ..................................................................................................................................................... 28

1

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

Avant- propos

Le Conseil de la Communauté de communes est invité à tenir son Débat d’Orientation Budgétaire (DOB), afin de

discuter des grandes orientations du prochain budget primitif, conformément à l’article L 2312-1 du code général des

collectivités territoriales. La tenue d’un DOB est obligatoire et ce dans les deux mois précédant l’examen du budget

primitif.

Ce rapport donne lieu un débat. Celui-ci est acté par une délibération spécifique transmise au représentant de l’Etat.

Néanmoins, le DOB ne présente aucun caractère décisionnel.

L’éxecutif de l’EPCI présente à son assemblée délibérante un rapport sur :

• les orientations budgétaires : évolutions prévisionnelles de dépenses et recettes (fonctionnement et

investissement), en précisant les hypothèses d’évolution retenues notamment en matière de concours

financiers, de fiscalité, de tarification, de subventions et les évolutions relatives aux relations financières entre

une commune et l’EPCI dont elle est membre,

• les engagements pluriannuels envisagés : programmation des investissements avec une prévision des recettes

et des dépenses,

• la structure et la gestion de la dette contractée, les perspectives pour le projet de budget, en précisant le profil

de dette visé pour l’exercice.

De plus, pour les communes de plus de 10 000 habitants et les EPCI de plus de 10 000 habitants comprenant au moins

une commune de 3 500 habitants, les départements, les régions et les métropoles ; le rapport de présentation du DOB

comporte également une présentation de la structure et de l’évolution des dépenses et des effectifs. Il précise

notamment l’exécution des dépenses de personnel.

Le DOB des EPCI doit être transmis obligatoirement aux communes membres et celui des communes au président de

l’EPCI dont la commune est membre dans un délai de 15 jours (décret n°2016-841 du 24/06/2016).

Dans un délai de 15 jours suivant la tenue du DOB, il doit également être mis à la disposition du public. Le public doit

être avisé de cette mise à disposition par tout moyen (site internet, publication, …) (décret n°2016-841 du 24/06/2016).

Afin de permettre aux citoyens de disposer d’informations financières claires et lisibles, le rapport adressé aux organes

délibérants à l’occasion du débat sur les orientations budgétaires de l’exercice doit être mis en ligne sur le site internet

de la collectivité, lorsqu’il existe, dans un délai d’un mois après leur adoption.

(Décret n° 2016-834 du 23 juin 2016 relatif à la mise en ligne par les collectivités territoriales et par leurs établissements

publics de coopération de documents d’informations budgétaires et financière).

2

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

I-CONTEXTE SOCIO-ECONOMIQUE ET ENVIRONNEMENT GENERAL

REGION

BRETAGNE- DEPARTEMENT

ZONE EURO FRANCE LOCAL

PAYS DE ILLE-ET-VILAINE

BROCELIANDE

La reprise se consolide

La croissance en zone euro se consolide. Elle s’accélère depuis fin 2016, dépassant depuis le second trimestre 2017

son niveau moyen observé entre 1995 et 2008 (+ 2,2%). Les 19 pays de la zone euro profitent de l’amélioration

conjoncturelle, affichant tous une croissance positive comprise au troisième trimestre 2017 entre 0,25% (Belgique) et

1,7% (Luxembourg). Parmi les 4 grands pays de la zone euro, l’Espagne (+ 0,8%) et l’Allemagne (+ 0,8%) demeurent en

tête tandis que la France (+ 0,6%) et l’Italie (+ 0,4%) affichent une croissance plus modérée mais néanmoins régulière

depuis 4 trimestres.

Une croissance modérée

En 2017, la zone euro a jusqu’ici bénéficié de l’accélération du commerce mondial, d’une inflation encore relativement

faible, et d’une politique monétaire toujours accommodante facilitant l’accès au crédit. Cependant, le retour de

l’inflation (passée de 0,2% en 2016 à 1,5% en 2017), devrait se maintenir en 2018 (1,5% attendu en moyenne) pesant

sur la croissance.

Selon les prévisions, la croissance de la zone euro atteint + 2,4% en moyenne en 2017 après + 1,8% en 2016. Bien que

bénéficiant de l’environnement international porteur, la zone euro profite d’une croissance davantage portée par des

facteurs domestiques : bonne dynamique du marché du travail, consommation et cycle d’investissement des

entreprises.

En 2018 la croissance pourrait s’affaiblir lentement pour atteindre en moyenne + 1,9%, dès lors que les facteurs qui

soutiennent jusqu’ici l’activité se dissiperont. A mesure que le chômage rejoindra son niveau structurel, la croissance

devrait s’affaiblir et retourner à son niveau potentiel. Dès lors, seules des réformes structurelles et des mesures

stimulant l’investissement productif (engendrant l’accroissement de la croissance potentielle) pourront permettre

d’enrichir la croissance à long terme.

3

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

REGION

BRETAGNE- DEPARTEMENT

ZONE EURO FRANCE LOCAL

PAYS DE ILLE-ET-VILAINE

BROCELIANDE

Une croissance au-delà du potentiel

Au troisième trimestre 2017, la croissance a maintenu son rythme modéré de + 0,6%, s’inscrivant dans le

prolongement des 4 trimestres précédents, la croissance oscillant entre 0,5% et 0,6% depuis fin 2016. Cette

dynamique est principalement le fait de la consommation privée, moteur traditionnel de la croissance française. En

revanche, les investissements ont continué de décélérer pour le troisième trimestre consécutif en raison du

ralentissement des investissements des ménages comme de celui des entreprises.

La baisse du chômage constitue toujours un véritable enjeu, car elle conditionne la prudence des ménages comme en

témoigne le taux d’épargne assez élevé du troisième trimestre (14,5%). Selon Eurostat, après avoir atteint un pic mi-

2015 à 10,6%, le taux de chômage a baissé jusqu’à 9,5% en mai 2017 avant de repartir légèrement à la hausse pendant

l’été (9,6% en juillet et août), suite à la fin de la prime d’embauche accordée aux PME fin juin 2017 et à la réduction

des emplois aidés.

Depuis le taux de chômage est reparti à la baisse atteignant 9,2% en novembre.

Retour progressif de l’inflation

A l’instar de la zone euro, la croissance française continue de bénéficier de certains facteurs favorables malgré le retour

de l’inflation.

En dépit d’un ralentissement de mai à juillet 2017, l’inflation poursuit sa remontée progressive portée par le rebond

des prix du pétrole, de sorte qu’en moyenne l’inflation (IPC) a atteint 1% en 2017, un niveau bien supérieur à 2016

(0,2%), mais qui demeure modéré et ne pèse que faiblement sur le pouvoir d’achat. L’inflation devrait légèrement

diminuer début 2018 en raison d’un effet de base avant de reprendre sa progression. En moyenne elle atteindrait 1,2%

en 2018.

Une lente consolidation budgétaire

Selon les dernières statistiques disponibles, le redressement des finances publiques en 2016 a été de 3,4% du PIB,

contre 3,3% initialement envisagé dans la loi de programmation des finances publiques (LPFP), grâce à une croissance

contenue des dépenses, les prélèvements obligatoires étant restés stables (à 44,4%) en 2016. Le premier projet de loi

de finances du quinquennat du nouveau gouvernement réaffirme la volonté de respecter les engagements européens

en matière de finances publiques en abaissant le déficit public en dessous du seuil de 3% du PIB à - 2,9% en 2017.

Plus généralement, le gouvernement s’est fixé comme objectifs entre 2018 et 2022 de réduire simultanément le

niveau des dépenses publiques de 3 points de PIB et le taux des prélèvements obligatoires d’un point de PIB afin

d’abaisser le déficit public de 2 points de PIB et la dette de 5 points de PIB.

4

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

Zoom sur la loi de finances 2018

Dégrèvement de la Taxe d’Habitation sur la résidence principale

Il est instauré, à compter de 2018, un nouveau dégrèvement, s’ajoutant aux exonérations existantes, qui vise à dispenser

de taxe d’habitation sur la résidence principale environ 80 % des foyers d’ici 2020.Le mécanisme est progressif

(abattement de 30 % en 2018, de 65 % en 2019 puis de 100 % en 2020) et soumis à des conditions de ressources pour

les contribuables : moins de 27 000 euros (une part), majorés de 8 000 euros pour les deux demi-parts suivantes (soit 43

000 euros pour un couple) puis de 6 000 euros par demi-part supplémentaire. A compter des impositions de 2020, la

cotisation de TH sera entièrement dégrevée pour environ 80 % des foyers. Afin d’éviter les effets de seuils abrupts, un

système de dégrèvement partiel est prévu pour les contribuables disposant d’un revenu fiscal de référence (RFR) situé

entre 27 000 et 28 000 euros. Le calcul du dégrèvement se fera en référence au niveau du taux de TH global intégrant la

fraction de taux de la taxe GEMAPI et de la Taxe Spéciale d’Equipement, ainsi que les abattements appliqués en 2017.

Le coût de cette mesure pour les collectivités sera pris en charge par l’Etat, sous forme d’un dégrèvement. Le montant

de ce dégrèvement sera calculé sur la base des taux et des abattements en vigueur en 2017, les hausses ultérieures

restant à la charge des ménages. Sont associées à ce dispositif deux mesures, évoquées dans l’exposé des motifs du

projet de loi de finances pour 2018, qui devront être précisées dans le cadre de la Conférence nationale des territoires:

- un futur mécanisme de « limitation des hausses de taux » décidées par les collectivités qui sera mis à l’étude

dans l’objectif de « garantir un dégrèvement complet, en 2020, pour les foyers concernés ».

- une réflexion à engager sur une refonte globale de la fiscalité locale.

A noter :

- La taxe d’habitation représente une ressource de 22 milliards d’euros pour les collectivité du « bloc local »

(communes : 15 Mds d’euros / communautés et métropoles : 6 Mds d’euros),

- Le mécanisme de dégrèvement permettra aux collectivités locales de continuer à percevoir l’intégralité de leurs

ressources de taxe d’habitation par le biais des avances de fiscalité,

- Le nouveau dégrèvement s’ajoutera aux mécanismes pré-existants d’exonération, d’abattement et de dégrèvement.

Dégrèvement de TH et GEMAPI

Pour les collectivités qui ont instauré la taxe GEMAPI et voté un taux en 2017, le dégrèvement intègrera le « taux » de

GEMAPI pour la fraction TH. En revanche, pour les collectivités qui instaureront la taxe GEMAPI en 2018, le taux de la

taxe GEMAPI s’appliquera à l’ensemble des contribuables, qu’ils bénéficient ou non du dégrèvement.

Toutefois, les services fiscaux ne collectant pas l’impôt en-deçà d’un montant de 12 euros, il est fort probable que cette

fraction du taux de GEMAPI sur la TH ne soit pas recouvrée.

Dotation Globale de Fonctionnement 2018

La contribution des collectivités locales au redressement des comptes publics ne se traduira pas en 2018 par une nouvelle

baisse de DGF, mais par un encadrement de la dépense locale. En conséquence le montant de DGF de 2018 est gelé à

son niveau 2017, soit 21 milliards d’euros.

De leur côté, au sein de l’enveloppe de DGF, les dotations de péréquation communales augmentent de :

- DSU : + 90 millions d’euros

- DSR : + 90 millions d’euros

5

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

Les allocations de compensation

Le financement des variables d’ajustement suscite un besoin de financement au sein de la DGF de 323 millions d’euros :

+ 263 millions d’euros concernant les évolutions tendancielles au sein de l’enveloppe normée,

+ 95 millions d’euros pour financer la moitié de l’évolution des dotations de péréquation communales

(DSU et DSR),

- 35 millions d’euros concernant « l’évolution spontanée des allocations compensatrices par rapport à la

précédente loi de finances ».

Afin de financer ces ajustements, le PLF pour 2018 propose un élargissement de l’assiette des variables en incluant

désormais la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des communes et établissements

publics de coopération intercommunale à fiscalité propre. Cette dernière serait mise à contribution à hauteur de 303

millions d’euros soit une baisse moyenne de – 16 % de la dotation de compensation.

Dotation de Soutien à l’Investissement Local

Le PLF poursuit l’effort engagé en 2015 en faveur de l’investissement public des collectivités.

En 2018, 655 millions d’euros de crédits sont prévus au titre de la dotation de soutien à l’investissement local (DSIL) pour

appuyer les projets portés par les communes et les établissements intercommunaux.

Ils se décomposent de la façon suivante :

une première enveloppe de 615 millions d’euros, consacrée aux grandes priorités d’investissement

définies entre l’État, d’une part, et les communes et les établissements intercommunaux, d’autre part.

Les priorités définies en 2017 sont reconduites (rénovation thermique, transition énergétique,

développement des énergies renouvelables, mise aux normes et sécurisation des équipements publics,

développement d’infrastructures en faveur de la mobilité ou de la construction de logements,

développement du numérique et de la téléphonie mobile, rénovation des bâtiments scolaires, réalisation

d’hébergements et d’équipements publics rendus nécessaires par l’accroissement du nombre

d’habitants) ;

une seconde enveloppe, de 50 millions d’euros, aura vocation à attribuer des subventions

supplémentaires à des communes ou des établissements publics de coopération intercommunale qui se

sont engagés, dans le cadre d’un contrat conclu avec le préfet de région, à maîtriser leurs dépenses de

fonctionnement dans le cadre d’un projet de modernisation.

Fonds de Péréquation Intercommunal et Communal

Il assure une redistribution des ressources des ensembles intercommunaux les plus favorisés vers les plus défavorisés. Le

montant du fonds de péréquation intercommunal et communal (FPIC) est reconduit à nouveau à hauteur de 1 milliard

d’euros en 2018, et ceci pour la troisième année consécutive.

Par ailleurs, la LFI 2018 ajuste les mécanismes de garantie. Actuellement, le mécanisme de garantie de droit commun

permet de percevoir la 1ère année d’inéligibilité, 50% du dernier montant perçu. En complément, la LFI 2017 a introduit

une spécificité pour les collectivités perdant l’éligibilité en 2017 ou ayant bénéficié d’une garantie en 2016 : elle leur

permet de percevoir en 2017 90% du montant perçu en 2016, 75% en 2018 et 50% en 2019 .

Pour unifier les régimes de garantie et revenir rapidement au régime de droit commun, la LFI 2018 propose un mécanisme

de garantie spécifique aux collectivités :

perdant l’éligibilité en 2018 ou ayant bénéficié d’une garantie en 2017 (et qui restent inéligibles en 2018) : en 2018,

elles percevront 85% du montant perçu en 2017,

perdant l’éligibilité en 2019 ou ayant bénéficié d’une garantie en 2018 (et qui restent inéligibles en 2019) : en 2019,

elles percevront 70% du montant perçu en 2018.

6

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

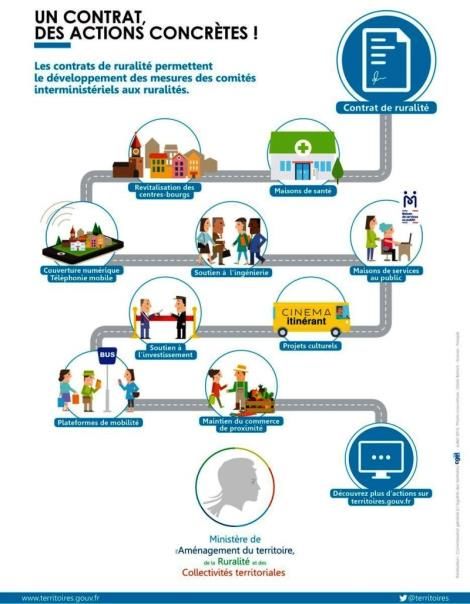

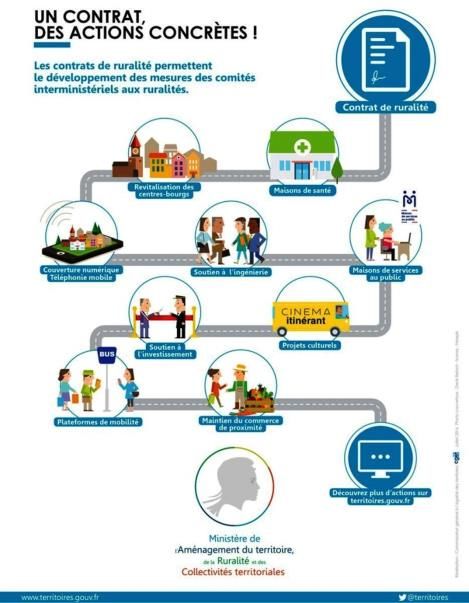

Zoom sur le contrat de ruralité

L’instauration des contrats de ruralité répond à la volonté de l’Etat de promouvoir des ruralités dynamiques,

innovantes et solidaires. Ce nouveau dispositif permet d’accompagner l’émergence et la mise en œuvre de projets de

territoire partagés entre l’État et les collectivités.

Doté de crédits spécifiques de l’État chaque année, il favorise également la constitution d’un cadre de cohérence des

investissements publics.

Ces contrats constituent une véritable opportunité pour les établissements publics de coopération intercommunale

ruraux (EPCI) qui souhaitent développer une action engagée, ambitieuse et partagée au service du renforcement de

l’attractivité de leur territoire.

Chaque contrat s’articule autour de 6 volets dans lesquels s’inscrivent des initiatives déjà en cours ou à venir, issues

des mesures des comités interministériels aux ruralités, et des projets locaux.

Le contrat de ruralité retiendra des projets à réaliser entre 2018 à 2020 dans chacun des 6 thèmes. Des comités de

suivi de ces projets sont prévus au sein de chaque intercommunalité.

La Communauté de Communes, porteur du contrat a présenté le 1er février 2018, en présence des services de l’Etat, un

diagnostic du territoire dans les champs d’intervention des contrats de ruralité et les grandes orientations en découlant.

La prochaine étape sera de définir les actions concrètes susceptibles de bénéficier de financement de droit commun

parmi lesquels le volet territorial des Contrats État-Région, la Dotation d’équipement des territoires ruraux (DETR), le

Fonds national d’aménagement et de développement du territoire (FNADT), le Fonds de soutien à l’investissement local

(FSIL), le Fonds de soutien au numérique.

La signature du contrat est programmée pour avril-Mai 2018.

7

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

REGION

BRETAGNE- DEPARTEMENT

ZONE EURO FRANCE LOCAL

PAYS DE ILLE-ET-VILAINE

BROCELIANDE

Le Contrat unique de partenariat 2014-2020 a pour objectifs d’articuler développement régional et développement territorial, de

permettre aux territoires d’amplifier et de prolonger les actions mises en œuvre par la Région via ses politiques et d’articuler les

fonds régionaux et les fonds européens dont la Région assure l’autorité de gestion.

En s’appuyant sur les cinq orientations prioritaires arrêtées par la Région Bretagne, le Pays de Brocéliande et le Conseil de

développement ont identifié six enjeux pour le territoire :

Enjeu n°1 : Soutenir l’activité économique, accompagner l’entrepreneuriat et l’innovation

Enjeu n°2 : Développer les ressources locales et de nouvelles filières

Enjeu n°3 : Favoriser l’accessibilité du territoire et la diversification de l’offre de logements

Enjeu n°4 : Identifier les besoins en mobilité et accompagner le développement des mobilités alternatives à l’autosolisme

Enjeu n°5 : Soutenir la réhabilitation thermique et la valorisation de l’habitat

Enjeu n°6 : Maintenir et développer des services efficients et de qualité

Sur ces bases, les travaux et les échanges entre la Région et le Pays de Brocéliande ont permis de fixer trois priorités de

développement :

Soutien et développement de l’économie locale

Habitat et services à la population

Environnement et transition énergétique

Complétées d’un axe « services collectifs essentiels »

A la fin de sa première période d’exécution, en 2017, le contrat a été révisé afin de définir les enveloppes financières régionales

allouées pour la période 2017-2020 et de tenir compte de l’évolution des territoires (périmètres, compétences…). Cette révision a

porté principalement sur la convention pour le soutien régional aux priorités de développement.

A travers le contrat de partenariat, le territoire a la possibilité de mobiliser des crédits régionaux de la politique territoriale régionale

ciblés sur des priorités de développement partagées.

Une nouvelle dotation de 1 425 955 € de crédits régionaux de la politique territoriale est allouée au Pays de Brocéliande pour la

période 2017-2020 pour lui permettre de mettre en œuvre les priorités partagées de développement définies dans le contrat de

partenariat, et sur la base des critères de péréquation régionale adoptés par le Conseil régional en février 2017.

Avec les reliquats correspondants à l’enveloppe non programmée sur la période 2014-2016, le pays se voit ainsi garantir une dotation

totale de 2 000 574 € sur la période 2017-2020.

Crédits régionaux 2017-2020 %

Soutien et développement de

694 106 € 34,7

l’économie locale

Habitat et services à la population 762 346 € 38,1

Environnement et transition 494 107 €

24,7

énergétique

Axe services collectifs essentiels 50 015 € 2,5

TOTAL DOTATION PRIORITÉS

2 000 574 € 100

PARTAGÉES DE DÉVELOPPEMENT

Les montants présentés dans ce tableau intègrent les projets ayant déjà fait l’objet d’un avis favorable en comité unique de

programmation durant l’année 2017.

Ainsi, sur la période 2014-2020, c’est une dotation de 2 944 200 € qui est dédiée au territoire du Pays pour le soutien régional aux

priorités de développement.

8

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

REGION

BRETAGNE- DEPARTEMENT

ZONE EURO FRANCE LOCAL

PAYS DE ILLE-ET-VILAINE

BROCELIANDE

Une 3ème génération des Contrats Départementaux de Territoire pour la période 2017-2021.

De la même façon que les générations précédentes, le contrat est constitué de trois volets :

Volet 1 : expression des politiques départementales et celles du territoire. Il regroupe l’ensemble des

investissements effectués et des aides accordées directement par le Département sur le territoire

communautaire

Volet 2 : soutien du Département aux projets d’investissements du territoire.

Volet 3 : soutien du Département à l’animation du territoire. Il s’agit d’une enveloppe dédiée au

fonctionnement et au financement d’actions.

Pour la période 2017-2021, l’enveloppe globale dédiée au territoire de la Communauté de communes de Brocéliande

s’élève à 1 366 674 € (soit 78 €/habitants) dont 1 059 849 € en investissement (volet 2) et 306 825 € en fonctionnement

(volet 3), soit 61 365 €/an.

Cette 3ème génération s’appuie sur une démarche de co-construction entre le Département et la Communauté dans

l’élaboration d’un portrait de territoire intercommunal et associe des représentants de la société civile au sein d’un

comité de pilotage installé le 27 juin 2017 et chargé de suivre les grandes étapes du contrat (construction/répartition

/revoyure …).

Pour mémoire, en séance du 6 novembre 2017, le Conseil communautaire s’est positionné sur la répartition de

l’enveloppe du volet II- Investissement pour la période 2017-2021.

Date

Proposition de

Intitulé u projet Maîtrise prévisionnelle Coût Enjeux identifiés dans l'esquisse de Taux de

Thème répartition de

d'investissement d'ouvrage de mise en prévisionnel territoire financement

l'enveloppe

œuvre

Multi-accueil à Bréal-sous- Solidarités humaines : poursuivre la

CCB 2018-2019 700 000 € 200 000 € 29%

Montfort politique d'accueil de la petite enfance

Social

Deuxième tranche de la MES Solidarités territoriales : faciliter l'accès

de Plélan-le-Grand (y Plélan 2020 854 215 € aux services pour les publics les plus 180 000 € 21%

compris MOE) vulnérables

Préparer l'avenir : porter une attention

Social / Résidence jeunes actifs à

Bailleur social 2018-2019 947 310 € particulière sur l'accompagnement des 249 849 € 26%

Habitat Bréal-sous-Montfort

adolescents et jeunes

Préparer l'avenir : encourager la

Maison des associations à

Culture CCB 2018 300 000 € mutualisation et les pratiques innovantes 50 000 € 17%

Saint-Péran

entre associations

Terrain de foot synthétique Préparer l'avenir : favoriser la pratique

Treffendel 2018 640 000 € 140 000 € 22%

Eskouadenn sportive pour tous

Préparer l'avenir : favoriser la pratique

Sport Terrain de foot synthétique Bréal 2019 640 000 € 140 000 € 22%

sportive pour tous

Salle de sport pour le sport Préparer l'avenir : favoriser la pratique

St-Thurial 2018 520 000 € 100 000 € 19%

adapté sportive pour tous

4 601 525 € TOTAL subvention Département 1 059 849 €

Le Schéma Départemental d’Amélioration de l’Accessibilité des Services Publics définit un programme

d’actions destiné à faciliter, pour tous les habitants et dans tous les territoires, l’accès et le maintien des services

essentiels de la vie courante.

Ce Schéma Départemental d’amélioration de l’Accessibilité des Services au Public a été élaboré conjointement

par les services de l’État et le Conseil départemental d’Ille-et-Vilaine. Après avoir été soumis pour avis aux

intercommunalités, au Conseil régional de Bretagne et à la Conférence territoriale de l’action publique, le

schéma départemental d’amélioration de l’accessibilité des services au public a été approuvé le 15 décembre

2017.

Les quatre objectifs stratégiques validés sont les suivants :

- Améliorer et affiner le diagnostic pour une évaluation constante

9

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande- Renforcer la qualité et la proximité de l’offre de service

- Améliorer l’accès aux services par la mobilité et le numérique

- Répondre aux enjeux locaux par une stratégie territorialisée

L’accessibilité aux services au public est une réalité en Ille-et-Vilaine. Les services liés à l’alimentation et à la vie

courante sont présents dans tous les bassins du département. Les services de santé, d’enseignement et de

loisirs, tout comme ceux essentiels pour les familles et les seniors, sont bien répartis sur la majeure partie du

département.

Seuls les habitants des bassins situés aux franges du département tels Louvigné-du-Désert, Antrain, Pipriac,

Plélan-le-Grand, Maure-de-Bretagne ou Saint-Méen-le-Grand semblent moins bien desservis : ils pâtissent à la

fois de la moindre présence de quelques services et d’un temps d’accès plus important à certains équipements.

L’arrêté préfectoral du 22 décembre 2017 valide le processus d’écriture du SDAASP d’Ille-et-Vilaine et lance

pour six ans des travaux en matière d’amélioration de l’accessibilité des services au public dans le département

auxquels la Communauté de Communes de Brocéliande sera associée.

10

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande11 Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande

REGION

BRETAGNE- DEPARTEMENT

ZONE EURO FRANCE LOCAL

PAYS DE ILLE-ET-VILAINE

BROCELIANDE

En Ille- et- Vilaine c’est 18 EPCI à fiscalité propre soit, par rapport à 2016 :

14 Communauté de Communes (contre 21 soit une diminution de 33%)

3 Communauté d’Agglomération (contre 2 soit une augmentation de 50%)

1 Métropole (pas de changement)

12

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeZoom sur les communes nouvelles

Communes nouvelles : prolongation des incitations financières

La loi de Finances reconduit le pacte de stabilité pour les communes nouvelles qui se constituent si leurs

délibérations sont prises entre le 2 janvier 2017 et le 1er janvier 2019, et relève le seuil plafond 150 000

habitants.

POUR RAPPEL :

Pendant 3 ans, les communes nouvelles remplissant les conditions de population bénéficieront :

D’une garantie de non-baisse de la dotation forfaitaire,

D’une garantie de non-baisse des dotations de péréquation,

D’une majoration de 5% de dotation forfaitaire,

Pour les communes nouvelles se subsituant à un EPCI de moins de 15 000 habitants, elles bénéficient du

versement d’une dotation de consolidation (égale à la dotation d’intercommunalité que percevait

l’EPCI).

13

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeII-ANALYSE ECONOMIQUE DE LA COMMUNAUTE DE COMMUNES DE

BROCELIANDE

II) 1- Les soldes de gestion

CONSTITUTION DE L'EPARGNE

Moyenne

En milliers d'euros 2015-2017

2015 2016 2017

RECETTES REELLES DE FONCTIONNEMENT 1,3% 5 002,7 5 035,3 5 131,4

DEPENSES DE GESTION 6,2% 3 446 3 585 3 887

EPARGNE DE GESTION 1 556,4 1 450,1 1 244,0

Evolution -10,6% 21,6% -6,8% -14,2%

Intérêts remboursés 46,4 35,4 32,7

Evolution -16,1% -11,2% -23,7% -7,7%

CAPACITE D'AUTOFINANCEMENT BRUTE 1 510,0 1 414,7 1 211,3

Evolution -10,4% 23,0% -6,3% -14,4%

Capital remboursé 100,6 100,6 100,6

Evolution -0,0% 0,0% 0 0,0%

CAPACITE D'AUTOFINANCEMENT NETTE DISPONIBLE 1 409,4 1 314,1 1 110,7

Evolution -11,2% 25,1% -6,8% -15,5%

L’épargne de gestion de la Communauté de Communes fait apparaître une réduction importante de -10.6% par an

L’épargne brute est marquée par une baisse relativement comparable (-10.4% par an en moyenne) malgré la

réduction des intérêts de la dette remboursés. La Communauté de Communes n’ayant pas emprunté sur la période,

son remboursement d’emprunt est donc dégressif ce qui libère une marge financière chaque année sur sa capacité

d’autofinancement.

L’épargne nette suit la même tendance que l’épargne brute expliquée par un remboursement de capital constant sur

la période. Elle s’établit à 1 110.7K€ fin 2017, soit une baisse de -11.2% sur la période 2015-2017.

Fin 2017, le taux d’épargne brute de la Communauté de Communes s’établit à 21.6% contre 28% en 2015 ce qui signifie

que la collectivité a réduit sur les trois dernières années sa capacité d’épargne.

14

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeII) 2- Evolution de la section de fonctionnement

2- 1- Dépenses réelles de fonctionnement

EVOLUTION DES DEPENSES REELLES DE FONCTIONNEMENT

Moyenne

En milliers d'euros 2015-2017

2015 2016 2017

Charges à caractère général 359,2 401,8 578,2

Evolution +26,9% 27,0% 11,8% 43,9%

Charges de personnel nettes des remboursements 710,5 757,4 895,2

Evolution +12,2% 2,1% 6,6% 18,2%

Autres charges de gestion courante 552,5 614,6 846,1

Evolution +23,7% -34,7% 11,2% 37,7%

Reversement de fiscalité 1 148,4 1 148,4 905,4

Evolution -11,2% 0,0% 0,0% -21,2%

FNGIR 662,6 662,6 662,6

Evolution 0% 0,0% 0,0% 0,0%

Charges d'intérêts 46,4 35,4 32,7

Evolution -16,1% -11,2% -23,7% -7,7%

Autres dépenses 13,1 0,5 0,0

Evolution -100,0% 14,7% -96,0% -100,0%

Charges de fonctionnement 3 492,7 3 620,7 3 920,1

Evolution +5,9% -5,6% 3,7% 8,3%

Sur cette photographie des dépenses de fonctionnement, l’évolution affiche une augmentation des charges de +5.9%

par an en moyenne.

En 2017, les dépenses réelles de fonctionnement augmentent de + 8.3% par rapport à 2016. Les charges à caractère

général connaissent une croissance de +26.9% sur la période, principalement expliquée par une prise en charge par la

Communauté de communes au 1er janvier 2017 de l’acquisition du fonds documentaire des médiathèques ( +74 000€)

ainsi qu’un changement d’imputation de la section d’investissement vers la section de fonctionnement de l’achat des

DVD. En 2017, la projection réalisée pour les « Rendez-Vous avec la Lune » s’est vu imputée sur les charges à caractère

général ( +35 000 €), enfin les frais de publicité de la communauté ont augmenté de + 34 000 € par rapport à 2016.

Les charges de gestion courantes augmentent également fortement (+23.7%) en raison de la prise en charge par la

Communauté de Communes du contingent au SDIS (+275k€). Néanmoins, cette augmentation est compensée, en 2017,

par une réduction des attributions de compensation versées aux communes ce qui réduit directement les reversements

de fiscalité (-11.2%).

Enfin, les charges de personnel croient de + 12.2% sur la période en raison des recrutements suivants :

- Un responsable des services techniques

- Une coordinatrice des médiathèques

- Une animatrice Point Information Jeunesse

- Un secrétaire de mairie pour le service commun secrétariat

- Un instructeur du droit des sols

15

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeZoom sur les dépenses de personnel

Réintroduction d’un jour de carence lors de congés maladie pour les personnels du secteur public

Le jour de carence avait été introduit sur la période 2012 à 2014, notamment pour rapprocher la situation des

personnels du secteur public de celle du secteur privé pour lequel 3 jours de carence sont institués. Cette disposition

avait été retirée en 2014.La LFI propose de ré-introduire ce jour de carence dans les trois fonctions publiques

dès 2018.

16

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeZoom sur le Pays de Brocéliande

Pour l’année 2018, la participation versée par la Communauté de Communes au Pays de Brocéliande s’établira à 144 240

€ et se détaillera comme suit :

Pour information, la clé de répartition du montant prévisionnel global de la participation des Communautés de

communes versé au Pays de Brocéliande est réalisée sur les mêmes critères de pondération que pour les années

précédentes:

Sur la base de la population DGF et du potentiel financier 2016

En maintenant la pondération 85% pour la population DGF / 15% pour le potentiel financier 2017

La participation au titre de la Mission Locale ne sera plus assurée via le Pays à compter de 2018.

La création d’une nouvelle structure issue de la fusion de la Mission Locale du Bassin d’emploi de Rennes et de la MEIF

devrait être opérationnelle d’ici quelques semaines. Des discussions sont toujours en cours avec Rennes Métropole pour

que les EPCI de Brocéliande, Montfort, Saint-Méen-Montauban, Vallons de Haute Bretagne, Bretagne Porte de Loire,

Châteaugiron, Val d’Ille/Aubigné, Liffré/Cormier y adhèrent. Le coût d l’adhésion annuelle serait ainsi versé directement

par les EPCI sans transiter par les Pays.

17

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeLes reversements aux communes

Le vote du budget 2017 prévoyait un maintien des enveloppes de l’Attribution de Compensation (AC) et de la

Dotation de Solidarité Communautaire (DSC) ; selon les répartitions définies par le Pacte Fiscal et Financier

2014-2017.

o L’ Attribution de Compensation est un dispositif de reversement au profit des Communes qui

constitue une dépense obligatoire pour la Communauté. Elle correspond au montant du produit

communal de la taxe professionnelle de l'année N-1 (soit 1996) minoré des charges transférées

correspondant au produit "impôts ménages" (taxe d'habitation - foncier bâti - foncier non bâti) de la

fiscalité additionnelle reçu, au titre des Communes, par la Communauté. Elle est réévaluée à la hausse

ou à la baisse à chaque nouveau transfert de charges.

L’Attribution de Compensation a évolué lors des transferts des Communes vers la Communauté de

Communes de Brocéliande des zones d’activités et du Relais Parents Assistants Maternels.

o La dotation de solidarité communautaire constitue l’une des modalités de redistribution financière

du groupement vers ses communes membres. Elle est gage d’une solidarité financière sur le territoire

communautaire. Depuis 2005, le montant de la Dotation de Solidarité Communautaire versé aux

communes est figé et réparti selon les critères suivants :

Critère 1 Poids de la population DGF 15 %

Critère 2 Ecart du potentiel fiscal à la strate 40 %

Critère 3 Croissance des bases TP depuis 1997 15 %

Critère 4 Poids des charges de centralité 5%

Critère 5 Poids de la population entre 3 et 16 ans 25 %

Le 27 décembre 2016, le Préfet a signé l’arrêté préfectoral actant des nouveaux statuts communautaires notamment

mis en conformité avec la Loi NOTRe. Conformément aux termes de l’article 1609 nonies C du Code Général des

Impôts, la Commission Locale Chargée de l’Evaluation des Charges Transférées (CLECT) s’est réunie, par deux fois afin

d’examiner les conditions des transferts de charges induits au profit de la Communauté de Communes de Brocéliande.

Lors de chaque transfert de compétences d’une commune vers un établissement public de coopération

intercommunale et lors de la création de service commun, la CLECT doit procéder à l’évaluation financière desdites

charges en vue d’impacter le plus justement et durablement possible l’attribution de compensation de chaque

commune concernée. Le travail d’évaluation de la CLECT a abouti à la rédaction d’un rapport portant sur :

- le transfert du financement des contingents communaux au SDIS

- le transfert obligatoire de la zone d’activité communale de la Croix du Houx à Paimpont

- la création du service commun de la commande publique

- la création du service commun secrétariat pour les communes

- le transfert volontaire de la gestion des fonds documentaires pour le réseau des médiathèques.

18

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeLes reversements aux communes

Les conclusions de ce rapport ont été entérinées par délibérations concordantes de l’ensemble des conseils municipaux

du territoire communautaire. Il est revenu au Conseil communautaire d’acter les nouveaux montants d’attribution de

compensation pour chaque commune et de fixer la répartition faite de ces montants au cours de l’année 2017 en

tenant compte des versements déjà réalisés.

Les Fonds de Concours

Le Fonds de Péréquation Intercommunal et Communal

Depuis juin 2017, les membres du bureau et les membres de la commission finances travaillent sur l’élaboration

d’un nouveau Pacte financier et fiscal 2018-2021afin de déterminer les nouvelles modalités de reversement

entre la Communauté de communes et ses communes membres.

19

Débat d’orientation budgétaire 2018 – Communauté de Communes de Brocéliande2-2- Recettes réelles de fonctionnement

EVOLUTION DES RECETTES REELLES DE FONCTIONNEMENT

Moyenne

En milliers d'euros 2015-2017

2015 2016 2017

Contributions directes 3 707,8 3 837,0 3 969,6

Evolution +3,5% 4,1% 3,5% 3,5%

DGF 731,8 619,6 592,7

Evolution -10,0% -13,4% -15,3% -4,4%

Autres dotations et versements de l'Etat 365,9 336,1 321,0

Evolution -6,3% 5,7% -8,2% -4,5%

Ressources liées à la péréquation horizontale 145,4 181,6 184,7

Evolution +12,7% 35,4% 24,9% 1,7%

Autres recettes 51,7 61,1 63,5

Evolution +10,9% -20,9% 18,2% 4,0%

Produits de fonctionnement 5 002,7 5 035,3 5 131,4

Evolution +1,3% 1,5% 0,7% 1,9%

Les produits de fonctionnement de la CCB augmentent de +1.3% par an en moyenne sur la période 2015-2017. Cette

croissance modérée s’explique par l’impact direct de la baisse des dotations de l’Etat (-139k€ sur la période).

Parallèlement, les contributions directes augmentent de +3.5% par an en moyenne malgré un maintien des taux depuis

2011. Le FPIC explique également la croissance positive des recettes avec une augmentation de +40k€ sur la période.

La part des recettes externes pour lesquelles la Communauté n’a pas de marge de manœuvre s’établit à 22.6% en

2017 contre 23.2% en 2016. Cette part relativement faible permet à la Communauté de Communes de garder une

maîtrise sur le dynamisme de ses recettes et ainsi contenir les impacts de la baisse de la DGF sur son produit.

20

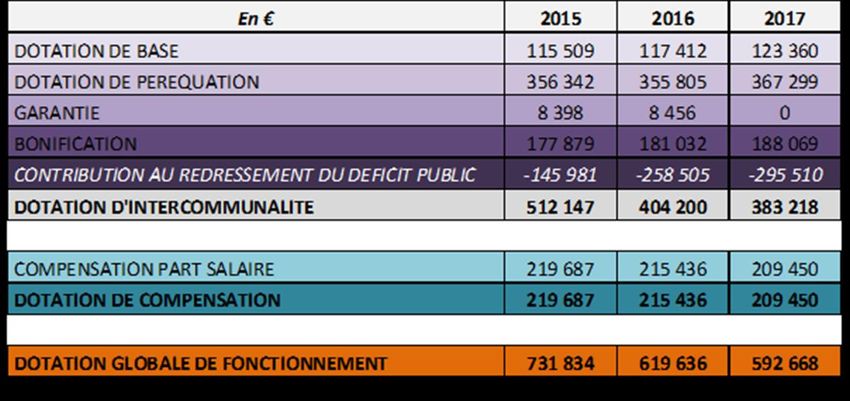

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeLa Dotation Globale de Fonctionnement

L’évolution de la DGF perçue par la Communauté est le reflet des actions gouvernementales instaurées face aux cycles

économiques conjoncturels des vingt dernières années. Depuis 2010, la DGF est marquée par une réduction croissante

dont l’effet a été amplifié depuis 2014 avec la mise en place la contribution au redressement des finances publiques.

Cette contribution induite par la loi de finances de 2014 a directement imputé la composante dotation

d’intercommunalité de la collectivité de -295 510€ en 2017. La DGF de la Communauté de communes de Brocéliande

continue de diminuer en 2017 pour s’établir à 592 668 € dont 383 218 € perçue au titre de la dotation d’intercommunalité

et 209 450 € au titre de la compensation part salaire de la composante dotation de compensation.

21

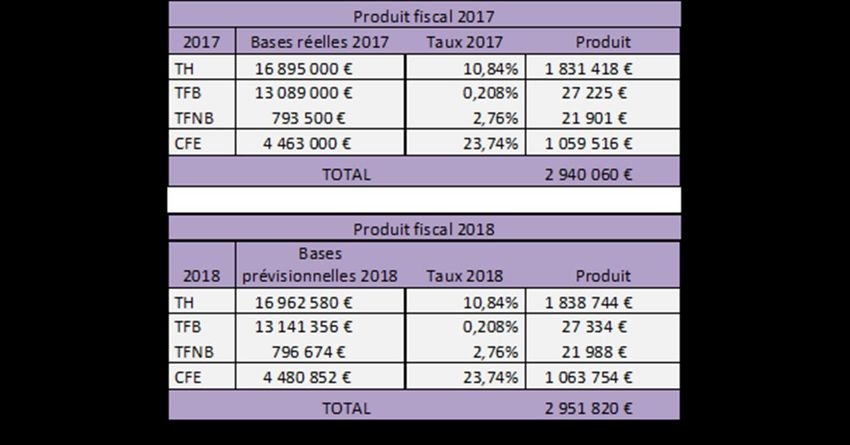

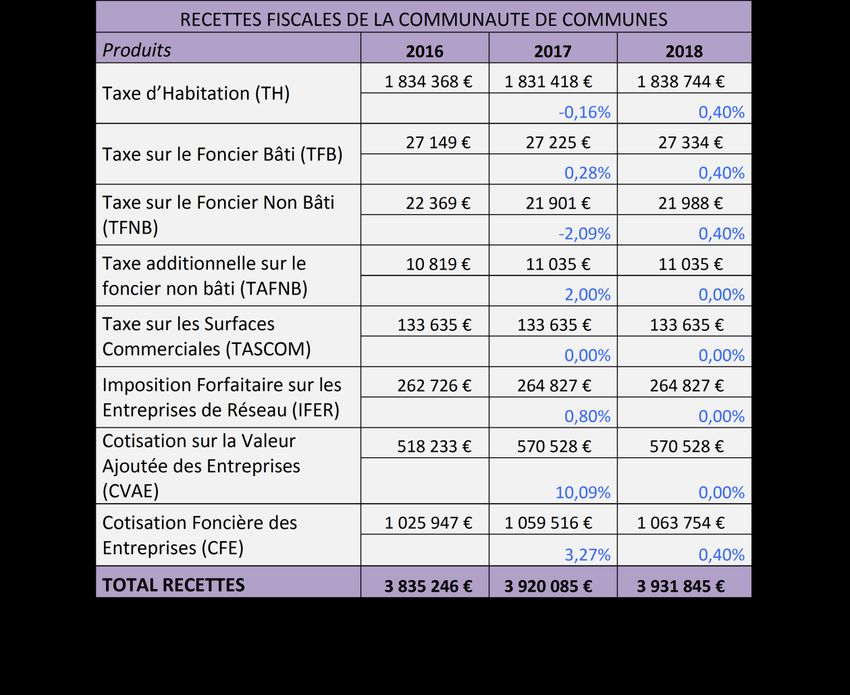

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeLa Fiscalité

Le produit fiscal direct 2017 (TH, TFB, TFNB, CFE) de la Communauté de Communes s’établit à 2 940 K€ soit une

augmentation de 30 k€ par rapport à 2016.

Compte tenu du gel des taux de fiscalité depuis 2011, cette évolution met en évidence une dynamique des bases

fiscales. En effet, en 2016, près de 60% de l’augmentation de notre produit s’explique par la croissance du produit de

CFE et 32% par la croissance du produit de CVAE. Il en ressort une augmentation des bases fiscales des entreprises sur

le territoire communautaire.

D’après les éléments fiscaux dont nous disposons aujourd’hui, le produit fiscal 2018 s’établirait à 3 931 845 €, en

considérant une évolution de +0.4% des bases fiscalesinscrites au PLF 2018 et un maintien des taux.

En volume, la composition de la fiscalité révèle une proportion de la fiscalité économique quasi-identique à la fiscalité

ménag avec une répartition s’établissant respectivement à 52% et 48% du produit fiscal.

22

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeII) 3- Evolution des dépenses d’investissement

DEPENSES D'EQUIPEMENT DU BUDGET PRINCIPAL

Moyenne 2015 2016 2017

2015-2017

DEPENSES D'EQUIPEMENT 1 325 484,9 731,1 2 759,4

RECETTES D’INVESTISSEMENT 246 400 59 278

BESOIN DE FINANCEMENT 1 080 85 672 2 482

En 2017, le niveau de dépense d’investissement de la Communauté s’établit à 2 759k€ soit un taux de réalisation de

35%. Ces dépenses d’investissement regroupent principalement :

- Le versement de subventions aux communes au titre des fonds de concours (397k€), au titre de l’aide à la construction

de logements sociaux (78k€) et l’acompte du fonds de concours attribué à la commune de Plélan-le-Grand au titre de la

maison de l’enfance et des services (180k€)

- Les programmes de requalification des parcs d’activités de La Pointe à Plélan-le-Grand (864k€) et du Chatelet à Saint-

Thurial ( 332k€)

-La réalisation d’un parking pour autobus à Paimpont ( 287k€)

-Le lancement de la refonte de la nouvelle scénovision à la Porte des Secrets ( 174k€)

Au global, ces investissement représentent un engagement de dépenses de 10 671k€.

Les recettes d’investissement ont augmenté en 2017 grâce aux acomptes des subventions liées aux programmes

requalification ainsi que les recettes liées au FCTVA.

BUDGETS ANNEXES DES PARCS

Parcs d'activités Nature de la dépense Montant en € HT

D’ACTIVITE PA LES NOES Etudes et travaux d'aménagement 6 923.41 €

PA LES GRANDS CHENES Travaux d'aménagement 20 776.45 €

La communauté de PA LE CHATELET Etudes et travaux d'aménagement 381 016.13 €

Communes de

PA LE BREIL LA GARE Etudes et travaux d'aménagement 62.06 €

Brocéliande a investi

526 380.63 € en 2017 au PA LE HINDRE Etudes et travaux d'aménagement 117 602.58 €

titre de l‘aménagement Total 526 380.63 €

des parcs d’activité hors

les opérations de

requalification Parcs d'activités Surface vendue en m² en 2017

comptabilisées sur le PA LES NOES 0

budget principal.

PA LES GRANDS CHENES 2 703

11 194 m² ont été PA LE CHATELET 2 639

commercialisés PA LE BREIL LA GARE 0

PA LE HINDRE 5 852

Total 11 194

Parcs d'activités Surface restant disponible au 31/12/2017

en m²

PA LES NOES 61 644

PA LES GRANDS CHENES 74 850

PA LE CHATELET 55 717

PA LE BREIL LA GARE 18 489

PA LE HINDRE 170 457

Total 381 157

23

Débat d’orientation budgétaire 2018 – Communauté de Communes de BrocéliandeVous pouvez aussi lire