BUDGET PRIMITIF 2021 RAPPORT DE PRESENTATION - Communauté Urbaine de Dunkerque

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BUDGET PRIMITIF

RAPPORT DE

2021 PRESENTATION

BUDGETS PRINCIPAL, ASSAINISSEMENT, ORDURES MENAGERES,

TRANSPORTS, GEMAPI, ZAC LOON‐PLAGE, PHOTOVOLTAÏQUE

TABLE DES MATIERES

PARTIE I. VUE D’ENSEMBLE DES BUDGETS PRIMITIFS 2021 .....................................................................................................................4

► Budget principal....................................................................................................................................................................................................................... 4

► Budget annexe des transports ................................................................................................................................................................................................. 4

► Budget annexe des ordures ménagères .................................................................................................................................................................................. 4

► Budget annexe de l’assainissement......................................................................................................................................................................................... 5

► Budget GEMAPI ....................................................................................................................................................................................................................... 5

► Budget de la zone d’amÉnagement LOON PLAGE ................................................................................................................................................................... 5

► Budget relatif à la production d’électricité photovoltaïque .................................................................................................................................................... 5

PARTIE II. ANALYSE DE LA SECTION DE FONCTIONNEMENT ET DE L’EPARGNE ...............................................................................................18

1) Des recettes en diminution ................................................................................................................................................................................... 18

► Les recettes du budget principal ........................................................................................................................................................................................... 18

► Le budget des ordures ménagères ........................................................................................................................................................................................ 23

► Les recettes du budget assainissement ................................................................................................................................................................................. 24

► Les recettes du budget transport .......................................................................................................................................................................................... 24

2) Des dépenses de fonctionnement maîtrisées ....................................................................................................................................................... 26

► Les charges de gestion et leur poids dans le budget ............................................................................................................................................................. 26

► Les frais financiers ................................................................................................................................................................................................................. 30

► Les contingents et participations obligatoires....................................................................................................................................................................... 31

► La solidarite envers les communes ........................................................................................................................................................................................ 31

3) Les soldes d’épargne ............................................................................................................................................................................................. 32

Rapport de présentation BP 2021 Page 2 | 46

PARTIE III. L’ANALYSE DE LA SECTION D'INVESTISSEMENT .......................................................................................................................33

1) Nature et poids des dépenses d’équipement ........................................................................................................................................................ 33

► Plan pluriannuel des investissements ................................................................................................................................................................................... 33

2) Mode de financement des investissements .......................................................................................................................................................... 36

3) La dette et sa gestion ............................................................................................................................................................................................ 37

► Situation de l’endettement au 31/12/2020 .......................................................................................................................................................................... 37

► Evolution de l’endettement au cours de l’année 2021 ......................................................................................................................................................... 38

► Evolution de la dette consolidée sur lA periode 2015‐2021 (tout budgets confondus) ....................................................................................................... 39

► Evolution de la dette du budget principal ............................................................................................................................................................................. 39

► Evolution de la dette du budget des ordures menageres ..................................................................................................................................................... 40

► Evolution de la dette des budgets annexes ........................................................................................................................................................................... 41

► Informations relatives aux produits structurés ..................................................................................................................................................................... 42

► Informations relatives à la classification du risque selon la charte de bonne conduite ....................................................................................................... 43

► Informations relatives à l’évolution du taux moyen de la dette ........................................................................................................................................... 44

► Informations relatives à l’évolution du risque de taux.......................................................................................................................................................... 45

► Informations relatives aux partenaires ................................................................................................................................................................................. 46

Rapport de présentation BP 2021 Page 3 | 46

PARTIE I. VUE D’ENSEMBLE DES BUDGETS PRIMITIFS 2021

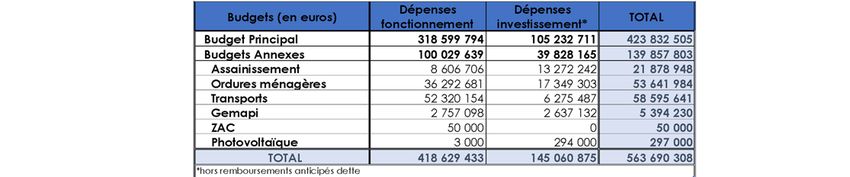

En 2021, le budget s’élève à 563,7 M€, réparti à raison de 145 M€ en section d’investissement et de 418,6 M€ en section de fonctionnement, dont 167,8 M€ reversés

aux communes (+500 K€ en 2021). Il ne s’agit ici que des mouvements réels, c’est à dire exclusion faite des écritures d’ordre. Par ailleurs, les flux croisés entre

budgets et les remboursements anticipés de dette refinancée (dépense ‐ recette) ne sont pas compris. Le budget n’intègre pas les reports et résultats de 2020, ces

derniers seront votés lors du conseil suivant et le vote du budget supplémentaire.

Le budget primitif 2021 est composé de 7 budgets avec le budget photovoltaïque créé en 2020 mais n’ayant pas encore comptabilisé d’opération.

► BUDGET PRINCIPAL

Il représente 75% du budget CUD. Il s’élève au total à 423,8 M€, répartis à raison de 318,6 M€ en section de fonctionnement, et 106,2 M€ en section d’investissement.

Ce budget est financé pour l’essentiel par la fiscalité et les dotations de l’Etat.

► BUDGET ANNEXE DES TRANSPORTS

Le budget transports est le 2ème budget de la CUD par son montant : il s’élève pour 2021 à 58,6 M€ au total dont 52,3 M€ de fonctionnement et 6,3 M€ de crédits

d’investissement. Il totalise 10,4% des crédits inscrits au BP 2021. Sa recette principale est le versement transport.

► BUDGET ANNEXE DES ORDURES MENAGERES

C’est le 3ème budget, en volume financier : il totalise 53,6 M€, répartis à raison de 36,3 M€ en section de fonctionnement et 17,4 M€ en section d’investissement. Ce

budget regroupe 9,5% des dépenses du BP 2021. Sa recette principale est la taxe d'enlèvement des ordures ménagères (TEOM). Financé essentiellement par la

TEOM, et non par la redevance, il n'entre pas dans le cadre des services publics industriels et commerciaux. Par conséquent, il n’est pas tenu d’assurer son équilibre

par ses ressources propres et reçoit une subvention du budget principal, qui est prévue à hauteur de 3,3 M€ en 2021. Elle sera, comme chaque année, ajustée en

fonction des dépenses et recettes effectivement constatées.

Rapport de présentation BP 2021 Page 4 | 46

► BUDGET ANNEXE DE L’ASSAINISSEMENT

Ce budget totalise 21,8 M€ au total, soit 8,6 M€ de crédits de fonctionnement et 13,3 M€ de crédits d’investissement. S’agissant d’un service public industriel et

commercial (SPIC), ce budget doit assurer son équilibre sans subvention du budget principal, grâce à ses ressources propres, constituées pour l’essentiel par la

redevance assainissement payée par l’usager.

► BUDGET GEMAPI

Le budget GEMAPI (Gestion des Milieux Aquatiques et Préventions des Inondations) est chargé d’un bloc de missions définies à l’article L211‐7 du Code de

l’Environnement dont principalement la défense contre les inondations et contre la mer. Cette compétence a été prise en 2016 par la CUD par anticipation de la loi.

C’est donc le 5ème exercice budgétaire en 2021. Son budget est de 5,4 M€ dont 2,8 M€ de crédits en fonctionnement et 2,6 M€ en investissement. Sa recette unique

est la taxe GEMAPI.

En 2021, il s’équilibre par ses ressources propres ainsi que par l’emprunt notamment pour financer les travaux des digues.

► BUDGET DE LA ZONE D’AMÉNAGEMENT LOON PLAGE

Il convient par ailleurs, d'isoler dans des budgets annexes les lotissements gérés en régie par la communauté urbaine, afin d'individualiser leur coût de production,

et d'assurer le suivi comptable des flux, mais aussi des stocks de terrains. La Communauté Urbaine de Dunkerque n’en comptabilise actuellement qu’un seul.

Les crédits de fonctionnement pour la Zone d’aménagement concerté de LOON PLAGE s’élèvent à 50 000 €.

► BUDGET RELATIF A LA PRODUCTION D’ELECTRICITE PHOTOVOLTAÏQUE

Ce budget annexe créé par délibération du 3 juillet 2019 vise à identifier les installations relatives à la production d’énergie photovoltaïque injectée totalement ou

partiellement sur le réseau de distribution et à retracer la vente de la production d’électricité. Les crédits prévus en fonctionnement s’élèvent à 3 000 € et les

dépenses d’investissement à 294 000 €.

Rapport de présentation BP 2021 Page 5 | 46

Rapport de présentation BP 2021 Page 6 | 46

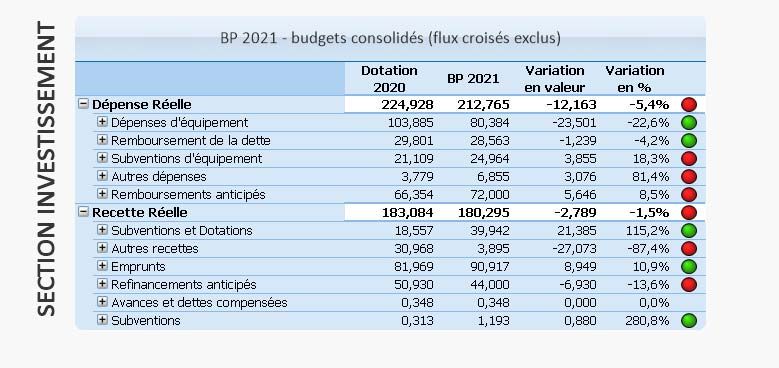

BUDGET PRIMITIF 2021 ‐ CONSOLIDES (FLUX CROISES EXCLUS) ‐ EN M€ Rapport de présentation BP 2021 Page 7 | 46

B UDGETS CONSOLIDES DETAILLES

BUDGET PRIMITIF 2020 ‐ CONSOLIDES DETAILLES ‐ FONCTIONNEMENT DEPENSES ‐ EN M€

Rapport de présentation BP 2021 Page 8 | 46BUDGET PRIMITIF 2021 ‐ CONSOLIDES DETAILLES ‐ FONCTIONNEMENT RECETTES ‐ EN M€

.

Rapport de présentation BP 2021 Page 9 | 46BUDGET PRIMITIF 2021 ‐ CONSOLIDES DETAILLES – INVESTISSEMENT ‐ EN M€ Rapport de présentation BP 2021 Page 10 | 46

D ETAIL DES BUDGETS

BUDGET PRIMITIF 2021 BUDGET PRINCIPAL ‐ EN M€

Rapport de présentation BP 2021 Page 11 | 46BUDGET PRIMITIF 2021 BUDGET ORDURES MENAGERES ‐ EN M€ Rapport de présentation BP 2021 Page 12 | 46

BUDGET PRIMITIF 2021 BUDGET ASSAINISSEMENT ‐ EN M€ Rapport de présentation BP 2021 Page 13 | 46

BUDGET PRIMITIF 2021 BUDGET TRANSPORT ‐ EN M€ Rapport de présentation BP 2021 Page 14 | 46

BUDGET PRIMITIF 2021 BUDGET GEMAPI ‐ EN M€ Rapport de présentation BP 2021 Page 15 | 46

BUDGET PRIMITIF 2021 ZAC LOON PLAGE ‐ EN M€ Rapport de présentation BP 2021 Page 16 | 46

BUDGET PRIMITIF 2021 PRODUCTION PHOTOVOLTAÏQUE ‐ EN M€ Rapport de présentation BP 2021 Page 17 | 46

PARTIE II. ANALYSE DE LA SECTION DE FONCTIONNEMENT ET DE

L’EPARGNE

1) DES RECETTES EN DIMINUTION

Hors flux croisés, les recettes réelles de fonctionnement, qui donnent lieu à encaissement réel, sont estimées en 2021 à hauteur de 455,04 M€, tous budgets

confondus, soit une baisse globale attendue de 8 M€ par rapport à 2020, soit ‐1,7%.

Les recettes sont différenciées ci‐après en fonction du budget (principal, assainissement, ordures ménagères, transport).

► LES RECETTES DU BUDGET PRINCIPAL

Les recettes réelles de fonctionnement du budget principal s’élèvent à 365,23 M€ dont un peu plus de 98% proviennent de la fiscalité et des dotations de l’Etat.

Les recettes de 2021 du budget principal sont attendues en baisse de plus de 8 M€ soit ‐2,3%.

1/ Les recettes fiscales

Les recettes fiscales sont composées comme suit :

‐ Les impôts économiques, acquittés par les entreprises

‐ Les impôts ménages, acquittés par les particuliers.

Elles sont évaluées à 130,23 M€ pour l’année 2021, répartis comme suit :

91,18 M€ au titre de la Cotisation économique territoriale (CET), calculée selon des hypothèses distinctes :

o La cotisation foncière des entreprises (CFE) pour 74,75 M€ contre 72,85 M€ en 2020.

Pour la CFE, une augmentation de +2,6% a été appliquée afin notamment de prendre en compte un retour à l’imposition des entreprises

nouvellement implantées sur le territoire qui ont bénéficié d’exonérations totales en 2019 et 2020.

À noter cette année que la CFE sera perçue ‐ pour partie ‐ directement à hauteur de 44 M€ et indirectement pour 30,75 M€ sous forme d’exonérations

suite à la diminution des bases de 50% des établissements industriels décidée lors de la Loi de Finances 2021.

o Et de la cotisation sur la valeur ajoutée des entreprises (CVAE) pour 16,43 M€ contre 15,68 M€ en 2020.

Rapport de présentation BP 2021 Page 18 | 46Une baisse de 20% (12,55 M€ ‐3,136 M€) avait été annoncée lors du rapport d’Orientations Budgétaires par rapport à 2020. Cette estimation provenait de

projections réalisées au niveau national consécutivement à la crise sanitaire qui devait impacter la CVAE en 2021.

Cette hypothèse reposait sur les trois principes suivants :

La CVAE versée à une collectivité en année N correspond à la CVAE encaissée par l’Etat en année N‐1 (la CVAE versée aux collectivités en 2021 correspond

donc au produit encaissé par l’Etat en 2020, et pourrait dès lors être impactée par la crise) ;

Or la CVAE encaissée par l’Etat en N‐1 comporte schématiquement deux parts : la première est constituée des acomptes de CVAE payés en juin et septembre

au titre de l’exercice en cours (N‐1 donc), et la seconde porte sur le versement du solde de CVAE afférent à l’exercice N‐2 (ce solde étant complété par

l’abondement de l’Etat au titre du dégrèvement barémique) ;

Enfin, les entreprises soumises au versement d’acomptes doivent en principe déterminer le montant de ces derniers au regard de leur dernière déclaration

de valeur ajoutée. Mais elles ont aussi la possibilité de réduire ces acomptes, afin d’intégrer des prévisions d’activité dégradées pour l’exercice en cours…

(en théorie tout écart de plus de 10% par rapport à l’imposition effective est susceptible d’être sanctionné mais en pratique c’est très rarement le cas).

De là, deux enseignements peuvent être tirés. D’une part, le produit de CVAE perçu par une collectivité une année donnée renvoie aux deux millésimes précédents

de valeur ajoutée. Concrètement, cela signifie que l’impact de la crise sanitaire sur la valeur ajoutée 2020, aura (ou aurait dû avoir) un effet sur les produits de CVAE

reversés aux collectivités en 2021 et 2022.

D’autre part, la possibilité pour les entreprises de moduler leurs acomptes de CVAE fait qu’il est impossible d’anticiper avec précision sur quel exercice (2021 ou

2022) la perte de produit sera concentrée.

Suite à la communication en date du 31 mars 2021, par les services de l’Etat, des estimations de CVAE pour 2021, cette estimation a donc été revue à la hausse pour

atteindre 16,43 M€.

21,04 M€ correspondant à la fraction de TVA, remplaçante de la taxe d’habitation.

1,12 M€ de produit de taxe d’habitation sur les résidences secondaires. Il est en effet rappelé que la réforme de la TH a supprimé la perception du produit

de la TH sur les résidences principales. Subsiste le produit de la THRS (taxe d’habitation sur les résidences secondaires), conservé par les collectivités locales.

0,29 M€ au titre de la taxe sur le foncier non bâti (0,29 M€ en 2020).

13,99 M€ issus de l’imposition forfaitaire sur les entreprises de réseaux (IFER) contre 13,91 M€ en 2020. Plus des trois quarts proviennent de la Centrale

Nucléaire exploitée par EDF et située sur le territoire de Gravelines.

Et enfin, 2,6 M€ de taxe sur les surfaces commerciales (TASCom). En 2020, la TASCom s’élevait à 2,63 M€. Une recette équivalente est donc attendue.

Les recettes fiscales brutes devraient ainsi augmenter de 4,49 M€ par rapport à 2020, cette hausse est due, à la fois à un produit concernant la TH (fraction de TVA

et THRS) et la CVAE plus important que prévu. Ce constat, notamment s’agissant de la CVAE, se fait au niveau national pour cet impôt au caractère volatil et

imprévisible.

Rapport de présentation BP 2021 Page 19 | 462/ Les compensations fiscales

Les recettes fiscales sont à compléter des compensations fiscales, nationales et locales.

Au niveau national, il s’agit des compensations de la réforme de la fiscalité, comprenant d’une part la dotation de réforme de la taxe professionnelle (DCRTP) et

d’autre part le Fonds National de Garantie individuelle des Ressources (FNGIR). Le FNGIR devrait être stabilisé en 2021 à 122,46 M€.

La DCRTP se stabilise également à 64,35 M€ en 2021.

Au niveau local, Les compensations d’exonérations doivent être revues en 2021. En effet, il n’y a plus d’exonération de taxe d’habitation suite à la réforme. Seules

subsistent celles concernant la CFE et la CVAE. Par souci de compréhension, il est précisé que la réduction des bases des établissements industriels, décidés par la

Loi de Finances 2021 et compensée, a été évoquée et reprise dans la partie due la CFE.

Les compensations d’exonérations sont ainsi évaluées (hors réduction des bases des établissements industriels) à 0,29 M€ en 2021 (contre 1,99 M€ en 2020).

En définitive, les recettes fiscales brutes (recettes fiscales et compensations fiscales), sont attendues en 2021 en hausse de 2,79 M€ par rapport à 2020, soit +0,89%.

3/ La péréquation et les reversements

De ces recettes fiscales brutes doivent être retraitées les « réductions de fiscalité » au titre, d’une part, de péréquations nationales, et, d’autre part, des reversements

aux communes afin de déterminer les recettes fiscales nettes.

Au niveau national, la péréquation est symbolisée par le FPIC qui permet de redistribuer les richesses des collectivités les mieux dotées vers les collectivités les

moins dotées.

Sur le territoire communautaire, au titre de 2021, le solde (prélèvement‐encaissement) devrait être stabilisé, à périmètre constant, au niveau de 2020 à savoir

12, 482 M€.

Au niveau local, il s’agit des reversements de la communauté aux communes membres via l’Attribution de Compensation (AC) et la Dotation de Solidarité

Communautaire (DSC). Ces dotations sont inscrites pour 166,257 M€ en 2021.

Ces données sont récapitulées dans le tableau suivant :

Rapport de présentation BP 2021 Page 20 | 46RECETTES 2020 - 2021

Ecart

LIBELLES Dotation 2020 BP 2021 BP 2021 /

Dotation 2020

RECETTES FISCALES (hors RS) 127 449 162 130 225 287 2 776 125

Taxe d'habitation (produit de la taxe et compensation) 22 086 845 1 122 226 -20 964 619

Fraction de TVA (ex-TH) 21 042 258 21 042 258

Taxe foncière sur les propriétés non bâties (yc additionnelle) 293 313 285 840 -7 473

Cotisation foncière des entreprises (produit direct) 72 850 166 44 002 737 -28 847 429

Cotisation foncière des entreprises (compensation) 30 753 686 30 753 686

Cotisation sur la valeur ajoutée des entreprises 15 681 366 16 426 660 745 294

Imposition forfaitaire sur les entreprises de réseaux 13 906 955 13 990 406 83 451

Taxe sur les surfaces commerciales 2 630 517 2 601 474 -29 043

Rôles supplémentaires 790 645 790 645 0

COMPENSATIONS FISCALES NATIONALES 186 862 687 186 862 687 0

DRCTP 64 405 586 64 405 586 0

FNGIR 122 457 101 122 457 101 0

COMPENSATIONS EXONERATION FISCALITE DIRECTE LOCALE 271 748 288 771 17 023

Dotation Unique des Compensations Spécifiques de la TP (DUCSTP) et autres compensations 271 748 288 771 17 023

Compensations exonérations (taxe d'habitation) 0 0

TOTAL RECETTES FISCALES BRUTES 314 583 597 317 376 745 2 793 148

PÉRÉQUATION NATIONALE

FPIC NET (prélèvement) -12 481 736 -12 481 736 0

REVERSEMENTS AUX COMMUNES

AC NETTE (versement) -120 093 613 -120 093 613 0

DSC (versement) -45 113 601 -46 163 863 -1 050 262

TOTAL RECETTES FISCALES NETTES 136 894 647 138 637 533 1 742 886

Au final, les recettes fiscales nettes s’affichent en progression de +1,743 M€. Cette hausse trouve son origine dans les recettes fiscales, notamment la CFE, la

CVAE et la remplaçante de la taxe d’habitation (fraction de TVA), et ce malgré des reversements aux communes (DSC) revalorisés.

Rapport de présentation BP 2021 Page 21 | 464/ La Dotation Globale de Fonctionnement

Depuis deux années, les économies souhaitées par le Gouvernement ne se faisaient plus sur les dotations, comme la Dotation Globale de Fonctionnement (DGF),

mais sur les dépenses via une contractualisation entre l’Etat et les collectivités territoriales.

Si les conditions fixées par le contrat étaient respectées, la DGF, élément central qui servait ainsi à la contribution au redressement des finances publiques, ne

devaient pas être impactée.

En revanche, en cas de non‐respect des termes du contrat (soit pour la CUD +1,35% maximum de dépenses réelles de fonctionnement sur la période concernée), la

DGF peut être amputée jusqu’à 75% du dépassement.

La contractualisation entre l'Etat et les collectivités locales a été mise en sommeil en 2020, le gouvernement ayant suspendu l'application des contrats financiers

dits de « Cahors » pour les 322 grandes collectivités (départements, régions, communes, intercommunalités) concernées par ce dispositif.

Le sujet sera réabordé en 2021, selon Jean‐René Cazeneuve : « Vu le soutien financier apporté aux collectivités face à la crise, l'Etat est légitime pour initier une

nouvelle génération de contrats qui les associeraient à la trajectoire pluriannuelle des finances publiques », tout en précisant que ces contrats devraient

être « adaptés aux enjeux post‐covid » et « prioritairement centrés sur la relance ».

La Communauté Urbaine pourrait ainsi percevoir, au titre de 2021, environ 32,97 M€ de DGF (contre 33,42 M€ en 2020), décomposée comme suit :

1,50 M€ au titre de la dotation d’intercommunalité

31,47 M€ au titre de la dotation de compensation

Ecart

LIBELLES Dotation 2018 Dotation 2019 Dotation 2020 Dotation 2021 BP 2021 /

Dotation 2020

DOTATION GLOBALE DE FONCTIONNEMENT (DGF) 34 516 493 33 879 471 33 417 416 32 976 176 -441 240

Dotation d'intercommunalité 1 143 680 1 249 266 1 364 946 1 501 441 136 495

Dotations de compensations 33 372 813 32 630 205 32 052 470 31 474 735 -577 735

Rapport de présentation BP 2021 Page 22 | 465) la Taxe sur l’Electricité (TCFE)

La TCFE n’est ni une compensation, ni une dotation mais constitue une taxe, perçue par la CUD, assise sur la consommation d’électricité des usagers.

Depuis 2016, la CUD, en sa qualité d’Autorité Organisatrice pour la Distribution d’Electricité, perçoit cette taxe en lieu et place des communes membres dont la

population INSEE au 1er janvier N est inférieure ou égale à 2 000 habitants, à hauteur de 0,06 M€.

Cette taxe est ensuite reversée à ces communes afin de ne pas créer de distorsion par rapport aux communes de plus de 2 000 habitants qui perçoivent directement

la TCFE.

► LE BUDGET DES ORDURES MENAGERES

La taxe d'enlèvement des ordures ménagères (TEOM) constitue la principale source de financement des services locaux de collecte et de traitement des déchets

du budget annexe des ordures ménagères.

Pour rappel, la taxe d'enlèvement sur les ordures ménagères (TEOM) est exigible pour toute propriété soumise à la taxe foncière bâtie (TFB). Elle apparaît d’ailleurs

sur l'avis de la taxe foncière des contribuables. La TEOM est établie sur la moitié de la valeur locative du bien imposé. Une revalorisation de ces bases est adoptée

chaque année par loi de finances.

Conformément aux orientations budgétaires, le taux de la taxe d’enlèvement des ordures

La TEOM et les autres recettes du budget des OM

ménagères (TEOM) est maintenu à 17,78%.

Le produit notifié de la TEOM était de 29,75 M€ en 2020. Il est estimé par les services de l’Etat à

Produits financiers

et exceptionnels 29,65 M€ au titre de 2021.

Ventes ‐ produits

Cette croissance des bases est, insuffisante pour compenser entièrement le besoin d’équilibre

74%

17% divers du budget. Par conséquent, une subvention du budget principal au budget des ordures

ménagères serait nécessaire à hauteur de 3,347 M€ en 2021 contre 1,393 M€ au budget 2020.

1% TEOM Elle sera, comme chaque année, ajustée en fonction des dépenses et recettes effectivement

constatées.

8%

Participation du

budget principal

La TEOM constituera, au titre de 2021, 74 % des recettes de ce budget annexe.

Le graphique ci‐contre reprend les différents postes de recettes du budget des ordures

ménagères.

Rapport de présentation BP 2021 Page 23 | 46► LES RECETTES DU BUDGET ASSAINISSEMENT Les recettes du budget assainissement

La redevance assainissement, est acquittée par les particuliers et les entreprises,

exception faites des industriels qui, au‐delà d’un certain seuil, doivent assainir eux‐

mêmes leurs eaux usées, sous contrôle des services communautaires. 5%

Cette recette est affectée au budget annexe de l’assainissement.

6% Redevance assainissement

Le produit de cette redevance est attendu en 2021 pour un montant de 14,70 M€ contre

14,50 M€ en 2020. Cette augmentation résulte d’une revalorisation forfaitaire

appliquée aux bases. Subventions et primes

d'épuration

89%

La redevance constitue 89% des recettes de ce budget.

Autres produits

Le graphique ci‐joint reprend les différents postes de recettes du budget

assainissement.

► LES RECETTES DU BUDGET TRANSPORT

L’assiette du versement transport (VT) est constituée de la totalité des salaires versés par les employeurs assujettis et d’un taux fixé par la collectivité. Depuis le

1er janvier 2016 sont assujettis les employeurs de plus de 11 salariés (contre 9 auparavant).

Les recettes de fonctionnement du budget Pour rappel, depuis la loi de finances de 2016 a été prévu un dispositif de

compensation de la perte de recettes découlant de cette mesure aux Autorités

transport Organisatrices de Transports (AOT). Cette compensation est assurée par un

« prélèvement sur recettes de l’Etat », versé à l’ACOSS, à répartir auprès des AOT

4% à hauteur des pertes subies par chacune d’entre elles.

Subventions et autres

produits La compensation au titre du relèvement de seuil d’assujettissement au VT s'est

élevée à 0,126 M€ en 2020 (réduction de moitié par rapport à 2019 suite à la Loi

11% Délégation de service de Finances 2020). En 2021, cette compensation est estimée pour un montant

public équivalent.

85% Le taux de VT peut être fixé, pour notre collectivité, au taux maximum de 2% (cf.

ROB pour le détail de ce taux). Il convient de rappeler que, depuis la délibération

Versement Transport du 16 décembre 2010, le taux de VT a été fixé à 1,55%. Ainsi, les recettes issues

du versement transport s’élèvent à environ 28,6 M€, montant inscrit au BP 2021.

Il est pour le moment estimé que le VT pourrait revenir à son niveau initial après

Rapport de présentation BP 2021 Page 24 | 46une forte réduction en 2020 par cohérence avec les hypothèses sur la fiscalité du budget principal. Cette estimation sera révisée en cours d’année au regard des

encaissements effectivement constatés.

Les recettes voyageurs (délégation de service public)

Du fait de la gratuité des transports publics mise en œuvre sur le réseau de bus urbains, il n’est prévu d’encaisser de recettes voyageurs que pour un faible montant.

En effet, cette gratuité concerne toutes les lignes régulières du réseau « DK'Bus » ainsi que le service Handibus qui s'adresse aux personnes ne pouvant utiliser les

lignes classiques du réseau. La tarification des autres services spécifiques, Noctibus, Etoile, est restée inchangée mais ne permettra d’encaisser que des recettes

marginales.

Les recettes délégataires

Il est prévu d’encaisser la même somme qu’en 2020. Les recettes en provenance du délégataire devraient ainsi s’élever en 2021 à 3,6 M€ HT au titre d’une redevance

liée à la mise à disposition des biens (loyer) selon les termes du contrat de la Délégation.

La participation du Conseil Régional

Le Conseil régional intervient actuellement avec une participation annuelle de 1,342 M€ environ versée à la CUD correspondant au trajet des lycéens.

Le graphique ci‐contre reprend les différents postes de recettes du budget transport.

La participation du budget principal nécessaire à l’équilibre du budget transport 2021 doit être inscrite, en prévision, pour 22,050 M€, à un niveau inférieur à celle

de 2020 (23,890 M€). Elle sera ajustée en fonction de la réalisation des recettes et des dépenses.

Rapport de présentation BP 2021 Page 25 | 462) D E S D E P E N S E S D E F O N C T I O N N E M E N T M A I T R I S E E S

Conformément aux éléments de cadrage énoncés dans le rapport d’orientations budgétaires, et au regard de la prospective 2021‐2026, un effort important de

recherche d’économies sera poursuivi. A cet effet, des objectifs pluriannuels précis et ambitieux ont été fixés dans le cadre de la préparation budgétaire, et sont

déjà respectés pour partie en ce qui concerne le budget proposé pour 2021. La mesure de l’objectif est effectuée en tenant compte, comme seuls retraitements,

des compétences transférées faisant l’objet de transferts de recettes ou de diminution de l’attribution de compensation. A ce stade de réalisation du rapport, il n’est

pas encore tenu compte des transferts qui devraient se dérouler courant 2021 avec la mutualisation de service CUD‐Ville de Dunkerque.

► LES CHARGES DE GESTION ET LEUR POIDS DANS LE BUDGET

Concernant les dépenses du personnel communautaire, l’objectif d’évolution annuelle moyen a été fixé à ‐0,75%.

Le montant proposé au budget primitif 2021 s’établit 74,262 M€, soit une

diminution de ‐0,63% par rapport au budget 2020. Entre l’exercice 2020

et le début 2021, le périmètre en termes de transferts et mutualisation DEPENSES DE PERSONNEL ‐ 012

n’ayant pas évolué, l’impact et le retraitement des transferts de charges en millions d'euros

et mutualisation refacturés aux communes est neutre sur ce poste de

dépenses. A noter que les dépenses compensables au titre des transferts

et mutualisation opérées depuis 2015 s’élèverait à un peu moins de 3,392 Dotation

M€ dans l’évaluation du BP 2021 soit à peu près 4,6% de ce budget. Proposition

Budget 2020

BP 2021

Evolution %

L’objectif fixé n’est donc pas atteint en 2021. (BP+DM+VC)

Toutefois, pour rappel, la cible de ‐0,75% constitue une progression PRINCIPAL 57,421 56,995 ‐0,426 ‐0,74%

moyenne de 2021 à 2026. Par ailleurs, le niveau cible a été dépassé sur la ‐ transferts et mutualisations ‐3,392 ‐3,392 0,000 0,00%

période antérieure.

ASSANISSEMENT* 4,317 4,269 ‐0,048 ‐1,11%

Cette évolution s’explique en outre par le recours sur le budget Ordures

Ménagères, aux contrats temporaires et contractuels pour faire face à des ORDURES MENAGERES 12,971 12,998 0,027 0,21%

besoins ponctuels, notamment au regard de la situation actuelle et du TOTAL hors retraitements 74,709 74,262 ‐0,448 ‐0,60%

contexte sanitaire. Sur les autres budgets, l’effort demandé rentre dans

le cadrage imposé mais ils ne permettent pas de compenser totalement TOTAL avec retraitements 71,317 70,870 ‐0,448 ‐0,63%

*hors subvention amicale basculée du poste personnel au poste subvention

le besoin ponctuel sur les charges de personnel liées à la collecte des

ordures ménagères.

Rapport de présentation BP 2021 Page 26 | 46A noter que les charges de personnel de la délégation de service public des transports étaient auparavant individualisées au regard des dispositions règlementaires

du contrat. Désormais, elles sont intégrées au coût de la DSP sans individualiser ce type de dépense depuis le nouveau contrat de délégation de septembre 2018.

Concernant les subventions, l’objectif d’évolution annuelle moyen a été fixé à ‐1%.

Le montant proposé au budget primitif 2021 s’établit à

26,871 M€ soit une augmentation de +1,576 M€ (+6,23% avec Dotation

retraitements) par rapport à la dotation 2020. Budget 2020 BP 2021 Evolution %

(BP+DM+VC)

Si l'on exclut la subvention Euraénergie et USLD, le

dépassement de +1,576 M€ a été ramené à +0,064 M€ grâce à Communautaire 26,095 27,471 1,376 5,27%

une réduction concentrée sur les associations dont la situation ‐ transferts et mutualisations 2,762 2,762 0,000 0,00%

financière et les conditions de gestion de l’exercice 2020

permettent une contribution exceptionnelle de solidarité Ordures Ménagères 0,231 0,196 ‐0,035 ‐15,32%

Covid . Assainissement* 0,076 0,076 0,000 0,00%

Une démarche d’identification des structures associatives Gémapi 1,447 1,682 0,235 16,24%

présentant des situations de réserves financières

particulièrement significatives (supérieure à 4,5 mois de Transport 0,208 0,208 0,000 0,00%

dépenses en fonds de roulement), le but étant de réviser à la Total hors retraitements 28,057 29,633 1,576 5,62%

baisse au budget prévisionnel les crédits alloués à ces

associations sans remise en cause de leur santé financière ou de Total avec retraitements 25,295 26,871 1,576 6,23%

leur totale capacité à mener leurs actions. Les structures

concernées par des baisses de subventions ont été contactées afin d’expliciter la démarche.

L’objectif fixé n’est cependant pas atteint. Le montant de l’enveloppe s’établit ainsi à 63,685 k€ au‐dessus de l’objectif sur la dotation 2020.

Concernant les charges à caractère général, l’objectif d’évolution annuelle moyen a été fixé à ‐1% pour le budget principal et 0% pour le budget annexe.

Ces charges sont liées pour l’essentiel à la production de service public. Un objectif différent d’économies a été fixé en fonction des budgets dont l’évolution à

prévoir doit être différenciée en fonction de leur typologie. La trajectoire cible d’économie n’est pas complètement atteinte au global, avec une répartition différente

par budget, pour ce budget primitif mais s’explique pour l’essentiel par des opérations nouvelles d’envergure.

Rapport de présentation BP 2021 Page 27 | 46Pour le budget principal : l’objectif de réduction Evolution

annuelle moyenne a été fixé à ‐1%. Pour Dotation

BP dotation

Le montant proposé au budget primitif 2021 s’établit à

Budget mémoire 2020

2021 BP20 et

%

BP20 (BP+DM+VC)

26,293 M€ soit une diminution de ‐1,74% par rapport BP21

à la dotation de 2020.

PRINCIPAL 29,381 26,759 26,293 ‐0,466 ‐1,74%

Au regard du contexte, la dotation 2020 a été réduite ‐ transferts et mutualisations ‐0,325 ‐0,325 ‐0,325 0,000 0,00%

par rapport au budget initial de 2020 d’une part au

ORDURES MENAGERES 18,734 18,686 20,117 1,431 7,66%

regard du plan de continuité de l’activité mis en place

et d’autre part dans le cadre de l’ajustement du ASSANISSEMENT 2,964 2,598 3,005 0,407 15,67%

cadrage courant 2020 pour faire face à la dégradation GEMAPI 1,029 0,822 1,001 0,179 21,81%

de la situation économique. PHOTOVALTAIQUE 0,002 0,002 0,003 0,001

L’objectif fixé est donc atteint en 2021 pour ce budget. ZAC LOON PLAGE 0,200 0,200 0,050 ‐0,150 ‐75,00%

Par ailleurs, il est à noter cet effort a été réalisé dans TRANSPORT 0,493 0,508 0,476 ‐0,032 ‐6,34%

le cadrage budgétaire et d’aller‐retours liés au pilotage

des services. TOTAL hors retraitements et hors DSP Transport 52,803 49,575 50,945 1,370 2,76%

Pour le budget ordures ménagères : l’objectif d’une

stabilisation annuelle TOTAL avec retraitements et hors DSP Transport 52,478 49,250 50,620 1,370 2,78%

Le montant proposé au budget primitif 2021 s’établit à DSP Transport ( récurrent) 51,303 49,974 51,047 1,073 2,15%

20,117 M€ soit une augmentation de +7,66% par

rapport au budget 2020. TOTAL 104,106 99,549 101,992 2,443 2,45%

hors retraitements et avec DSP Transport

L’augmentation du budget de fonctionnement et lié à

la préparation du nouveau mode de collecte des TOTAL avec retraitements et avec DSP Transport 103,781 99,224 101,667 2,443 2,46%

déchets qui devraient à terme engendrer des

économies structurelles en termes de coût de traitement des déchets. Au‐delà de cette surcharge, la maîtrise du budget collecte des ordure ménagères est

maintenue.

Pour le budget assainissement : l’objectif d’une stabilisation annuelle

Le montant proposé au budget primitif 2021 s’établit à 3,005 M€ soit une augmentation sensible de +15,67% par rapport au budget 2020.

L’objectif fixé n’est donc pas atteint en 2021.

Rapport de présentation BP 2021 Page 28 | 46Toutefois, cette augmentation s’explique essentiellement par engagement contractuel notamment dans le cadre du contrat de DSP et des actualisations de prix. Le budget GEMAPI : l’objectif d’une stabilisation annuelle Le montant proposé au budget primitif 2021 s’établit à 1,001 M€ soit une progression de 21,81% par rapport au budget 2020 pour pouvoir réaliser les missions décalées en 2020 au regard du contexte sanitaire. L’objectif fixé n’est donc pas atteint en 2021. Le budget transport : l’objectif d’une stabilisation annuelle pour les dépenses hors contrat de DSP et en fonction des dispositions contractuelles pour la part DSP. Les dépenses du budget transport sont proposées pour un montant de 51,528 M€ contre 50,487 M€ en 2020 dont 99% sont liés au contrat de la délégation transport. A noter qu’en 2020, la fréquentation réduite dans le contexte sanitaire a ramené la dotation de 51,303M€ à 49,974M€ expliquant cette augmentation entre la dotation 2020 et le budget primitif de 2021. Le montant proposé au budget primitif 2021 hors DSP s’établit à 0,476 M€ soit une diminution de ‐6,34% par rapport au budget 2020. L’objectif fixé est donc atteint en 2020 pour ce périmètre. Rapport de présentation BP 2021 Page 29 | 46

► LES FRAIS FINANCIERS

(déduction faite des produits financiers) Le montant proposé au budget primitif 2021 s’établit à 8,511 M€. Les frais

en millions d'euros financiers nets (après déduction des produits financiers) affichent une baisse

importante de 0,913 M€ soit ‐9,69% par rapport la dotation budgétaire 2020,

Dotation malgré l’évolution de l’endettement ces dernières années.

BP

Budget 2020

2021

Evolution % Dans un contexte de taux courts historiquement bas depuis la crise financière de

(BP+DM+VC) 2008, la stratégie de « variabilisation de la dette » mise en place par la

PRINCIPAL 5,383 5,401 0,018 0,34% Communauté Urbaine conduisant notamment à souscrire, sur la période 2008‐

frais financiers 5,758 5,659 ‐0,099 2018, ses nouveaux financements principalement à taux variable, a permis de

produits financiers 0,375 0,258 ‐0,117 réduire le coût de la dette de manière importante sur la période 2014‐2018

ASSANISSEMENT 0,590 0,421 ‐0,169 ‐28,59%

(9,10 M€ en 2018 contre 12,20 M€ en 2014). Après une année de stabilisation des

frais financiers 0,608 0,568 ‐0,040

produits financiers 0,018 0,147 0,129 frais financiers en 2019, ces derniers se sont inscrits sensiblement à la baisse au

ORDURES MENAGERES 2,919 2,489 ‐0,429 ‐14,71% terme de l’année 2020 à 8,97 M€.

frais financiers 3,203 2,782 ‐0,421 L’analyse de l’évolution du risque de taux avait laissé apparaître une structure de

produits financiers 0,284 0,292 0,008 la dette dont la part variable pourrait progresser fortement. Cette situation a

TRANSPORT 0,486 0,173 ‐0,313 ‐64,31%

conduit à revoir notre stratégie d’endettement dès 2019 en orientant

frais financiers 0,486 0,173 ‐0,313

produits financiers 0,000 0,000 0,000 notamment, les nouveaux financements à taux fixe dans un environnement en

GEMAPI 0,047 0,026 ‐0,021 ‐45,09% définitive particulièrement propice.

frais financiers 0,047 0,026 ‐0,021 En effet, les prêts à taux fixe performants souscrits en 2019 et 2020

produits financiers 0,000 0,000 0,000

(respectivement constaté à 1,10% et 0,85% sur une durée longue de prêt de 30

TOTAL 9,424 8,511 ‐0,913 ‐9,69%

ans) contribuent aussi, à la baisse des frais financiers qui devrait être constatée au

frais financiers 10,101 9,208 ‐0,893

produits financiers 0,677 0,697 0,000 terme de l’année 2021.

Les collectivités locales bénéficieront toujours, en effet, de conditions de

financement particulièrement favorables pour l’année 2021 dans la mesure où la Banque Centrale Européenne maintiendra, au regard de la crise sanitaire, une

politique ultra accommodante (taux courts négatifs et des taux longs toujours très bas même si une légère remontée est constatée sur le début d’année 2021),

visant à soutenir la relance économique.

La dette et sa gestion, auxquelles sont liées les frais financiers, seront abordées plus en détail dans l’analyse de la section d’investissement.

Rapport de présentation BP 2021 Page 30 | 46► LES CONTINGENTS ET PARTICIPATIONS OBLIGATOIRES

Ce poste comprend pour l’essentiel la participation au SDIS (services d’incendie et de secours du Département) qui est prévue pour 13,4 M€ au BP 2021. Elle était

de 13,5 M€ en 2020. Elle ressort donc en légère baisse de 56K€, soit ‐0,4%.

► LA SOLIDARITE ENVERS LES COMMUNES

L’Attribution de Compensation (AC), qui, pour rappel, a pour objectif d’assurer la neutralité budgétaire du passage à la taxe professionnelle unique (remplacée par

la fiscalité professionnelle unique depuis 2011) et des transferts de compétences à la fois pour l’EPCI et pour ses communes membres.

Lorsque le montant du solde historique des flux croisés de ressources fiscales est supérieur au cumul des coûts nets des ressources transférées, l’AC est dite négative

et c’est à la commune de verser cette attribution à la communauté.

Sur le territoire communautaire, le solde de l’AC est globalement positif et ce reversement aux communes s’élève à environ à 120,09 M€ en net pour 2020. Il sera

en légère variation pour 2020 consécutivement à des actualisations de coûts de services mutualisés et utilisation de service commun, voire de nouveaux transferts.

La Dotation de Solidarité Communautaire (DSC), est une dotation versée par les établissements publics de coopération (EPCI) à Fiscalité Unique (FU) au profit de

leurs communes membres en fonction de certains critères de solidarité.

Dans le cadre du pacte fiscal et financier 2016‐2020, afin de permettre une lisibilité dans l’évolution de la DSC pour la période tant pour les communes que pour la

CUD, et dans une logique d’équilibre dans la répartition des ressource la DSC classique était abondée chaque année en fonction de la variation de la fiscalité

économique (Cotisation sur la Valeur Ajoutée Economique + Cotisation Foncière des Entreprises) au regard des conditions d’évolution de la structure des finances

locales.

Pour 2021 et dans le cadre du nouveau Pacte Fiscal et financier 2021‐2026, la DSC devra être revue dans la mesure où la Loi de Finances pour 2020 impose désormais

que la DSC doit désormais être répartie de façon « majoritaire » à hauteur d’au moins 35% en fonction du potentiel financier et du revenu par habitant (12%

actuellement).

En outre, la CUD réfléchit à une DSC qui permettrait de garantir un niveau de recettes pour ses communes membres, à savoir la DSC, la fiscalité et la DGF.

Les simulations sont en cours et donneront lieu à des échanges entre la CUD et les communes membres.

Pour le moment et à titre provisoire, la DSC a été prévue à hauteur de 46,16 M€ pour 2021 (45,16 M€ en 2020).

Ce montant devra faire l’objet d’ajustements en cours d’année.

Rapport de présentation BP 2021 Page 31 | 463) L E S S O L D E S D ’ E P A R G N E L’épargne brute, appelée aussi « capacité d’autofinancement », est le flux récurrent de liquidités dégagées par le fonctionnement de l’exercice, disponible pour couvrir tout ou partie des dépenses d’investissement (dépenses d’équipement et dette en capital). Elle est donc le témoin de la situation de la section de fonctionnement ; en effet, une épargne brute élevée suppose un potentiel d’absorption de nouvelles dépenses de fonctionnement. Elle témoigne aussi de la capacité à se désendetter ou à investir. C’est pourquoi elle est aussi appelée capacité d’autofinancement. Elle s’obtient par la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement. Au budget consolidé de 2020, l’épargne brute de la communauté urbaine s’élevait à 48,592 M€. Au BP 2021, elle est prévue pour 36,585 €, soit une diminution attendue de ‐12,007 M€, tous budgets confondus. L’épargne de gestion, quant à elle, est aussi appelée « excédent brut de fonctionnement » par analogie avec le secteur privé. Elle s’obtient par la différence entre les recettes réelles de fonctionnement et les dépenses réelles de gestion, c’est à dire les dépenses de fonctionnement hors remboursement net des intérêts d’emprunt. Ce solde d’épargne mesure la part des ressources restantes, une fois financées les charges courantes, pour financer les intérêts de la dette. En 2020, l’épargne de gestion de la communauté urbaine s’élevait à 58,694 M€. Au BP 2021, elle est prévue pour 45,795 M€, soit une diminution attendue de ‐12,899 M€, tous budgets confondus. L’épargne nette, aussi appelée « épargne disponible » ou encore « marge d’autofinancement courant » s’obtient par la soustraction à l’épargne brute du remboursement des emprunts. Elle mesure donc la part des ressources restantes, une fois les charges courantes, les frais financiers et le remboursement du capital de la dette, financés. Si l’épargne nette est supérieure à 0, c’est un bon résultat qui signifie que la collectivité rembourse le capital de la dette avec ses moyens propres et qu’elle conserve des ressources pour investir une fois la dette remboursée ; en revanche, si l’épargne nette est négative, cela signifie que l’épargne brute ne suffit pas à couvrir le remboursement de la dette, et que la collectivité va devoir faire appel à des recettes exceptionnelles. L’épargne nette de la CUD s’élevait en prévision 2020 à 18,790 M€. En 2021, elle peut être prévue à hauteur de 8,022 M€, soit ‐10,768 M€. Ces réductions sensibles s’expliquent par la comptabilisation de recettes exceptionnelles en 2020 pour près de 11 M€ au titre de l’issu favorable du contentieux avec l’Etat sur la taxation des entreprises ARCELOR et POLIMERI. Retraités de cette opération, les épargnes affichent des évolutions à la hausse. Précision : il s’agit des soldes d’épargne budgétaires sans application de l’exhaustivité des retraitements à pratiquer dans le cadre d’une analyse financière détaillée qui porte sur les comptes administratifs. Rapport de présentation BP 2021 Page 32 | 46

Vous pouvez aussi lire