De weg naar het bijna failliet: Fortis - UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2010 – 2011

De weg naar het bijna failliet: Fortis

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Toegepaste Economische Wetenschappen: Handelsingenieur

Thomas Dhondt

onder leiding van

Prof. Dr. F. Dejonghe

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2010 – 2011

De weg naar het bijna failliet: Fortis

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Toegepaste Economische Wetenschappen: Handelsingenieur

Thomas Dhondt

onder leiding van

Prof. Dr. F. Dejonghe

Permission Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding. Thomas Dhondt

Woord vooraf

Ik wil hierbij graag verschillende personen bedanken voor de totstandkoming van deze thesis en hun

bijhorende steun, inzet en vertrouwen.

Eerst en vooral zou ik graag mijn promotor Prof. Dr. Frank Dejonghe willen bedanken voor de nodige

ondersteuning en deskundige kennis in het desbetreffende vakgebied. Verder heeft hij mij dit interessante

onderwerp aangereikt en zeker en vast mijn keuze beïnvloed om nog een jaar extra te studeren in het

finance vakgebied.

Mijn dank gaat uit naar Jan Smets met interessante feedback en ervaring vanuit zijn functie als directeur

bij de Nationale Bank van België. Ik wil ook graag de heren Stijn Ferrari en Tom Frankcx, beide

onderzoekers bij NBB, voor het interview en de extra informatie die ze mij hebben meegegeven.

Als laatste maar niet als minst belangrijke wil ik zeker en vast ook mijn vriendin, ouders, broers en

vrienden bedanken voor hun steun, hulp en vooral het nalezen van mijn thesis.

I

Inhoudsopgave

Woord vooraf ................................................................................................................................ I

Inhoudsopgave ............................................................................................................................ II

Lijst figuren ................................................................................................................................ IV

Lijst tabellen ............................................................................................................................... V

Lijst afkortingen ......................................................................................................................... VI

1. Inleiding ................................................................................................................................ 1

2. Periode voorafgaand aan de crisis ....................................................................................... 3

2.1 Fortis van ontstaan tot de overname van ABN AMRO ................................................... 3

2.1.1 Het ontstaan van Fortis (1990 – 2004) ................................................................... 3

2.1.2 Het nieuwe Fortis (2004 – 2006) ............................................................................ 4

2.1.3 De overname van ABN-Amro (2007) ...................................................................... 5

2.2 Fortis als bedrijf ............................................................................................................. 5

2.2.1 Bedrijfsstructuur ..................................................................................................... 6

3. De overname van ABN AMRO ............................................................................................. 8

3.1 Financiering................................................................................................................... 9

3.2 Operationele & juridische moeilijkheden ...................................................................... 14

4. De crisis ............................................................................................................................. 15

4.1 De ondergang van Fortis ............................................................................................. 15

4.2 Gestructureerde kredieten ........................................................................................... 16

4.2.1 Risicoverdeling bij effectisering ............................................................................ 17

4.2.2 Effectisering bij Fortis ........................................................................................... 20

4.3 Off-balance sheet banking........................................................................................... 24

4.3.1 Risico‟s verbonden met off-balance sheet banking ............................................... 25

4.3.2 Gevolgen Fortis .................................................................................................... 26

4.3.3 Wetgevende initiatieven ....................................................................................... 28

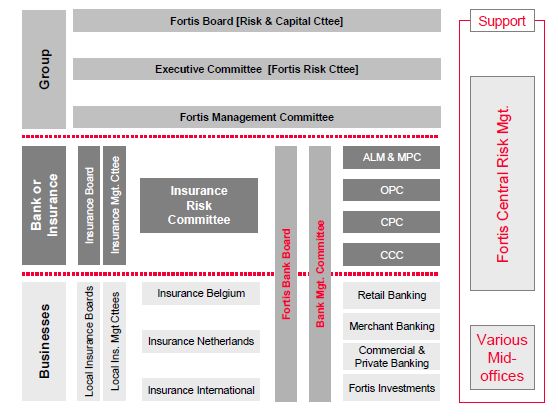

4.4 Risicomanagement...................................................................................................... 29

4.4.1 Structuur van het risicomanagement .................................................................... 30

4.4.2 Marktrisico............................................................................................................ 31

4.4.3 Kredietrisico ......................................................................................................... 42

4.4.4 Liquiditeit .............................................................................................................. 47

5. Postcrisis gevolgen ............................................................................................................ 55

5.1 Systeemrisico .............................................................................................................. 55

II

5.1.1 Soorten systeemrisico .......................................................................................... 55

5.1.2 Fortis .................................................................................................................... 57

5.1.3 Meetmethodes voor systeemrisico ....................................................................... 58

5.1.4 Systeemrisico in België ........................................................................................ 62

5.2 Basel III ....................................................................................................................... 65

5.2.1 Noodzaak Basel III ............................................................................................... 65

5.2.2 Voorstellen Basel III ............................................................................................. 66

5.2.3 Gevolgen Basel III op de financiële sector............................................................ 71

5.2.4 Mogelijk ongewenste gevolgen Basel III ............................................................... 73

6. Conclusie ........................................................................................................................... 76

Bibliografie .............................................................................................................................. VIII

III

Lijst figuren

Figuur 1 Strategische & Financiële ontwikkeling 05-09Figuur (Fortis, Jaaroverzicht 2005, 2005).4

Figuur 2 Bedrijfsstructuur (Hübner, Massart, Swolfs, & Van Gerven, 2009) ..................................... 7

Figuur 3 Evolutie core equity 4de kwartaal 2007 (Fortis, Full year 2007 results presentation,

2007)………………………………………………………………….. ..................................................... 10

Figuur 4 Look-trough methode core equity (Horman, Van Gerven, Vermeiren, & Kilesse, 2009)13

Figuur 5 Nettowinst per FTE (Fortis, Jaaroverzicht 2005, 2005) ...................................................... 16

Figuur 6 Case shiller index 2000-2012.................................................................................................. 16

Figuur 7 Nasdaq index 2000-2010......................................................................................................... 17

Figuur 8 Overzicht effectisering 95-06 (Duffie D. , 2007) ................................................................... 18

Figuur 9 Verloop portfolio gestructureerde kredieten 2007 – 2008 .................................................. 22

Figuur 10 Europese, commerciële banken met grootste ABCP programma‟s ............................... 24

Figuur 11 Verloop portfolio Scaldis (in miljarden euro's) (Fortis, Full year 2007 results

presentation, 2007) (Fortis Bank, 2009)................................................................................................ 26

Figuur 12 Libor minus overnight swap rate (FED, 2009)……………………………………………27

Figuur 13 Commercieel papier (Brunnermeier, 2009) ........................................................................ 27

Figuur 14 Structuur risk management (Fortis, Fortis jaarrekening 2006) ........................................ 31

Figuur 15 Extreme values vs normale distributie (Aragones, Blanco, & Dowd) ............................. 36

Figuur 16 Distributie (The Economist, 2009) ........................................................................................ 37

Figuur 17 Verloop VaR dec. 2004 - dec. 2008 (Fortis Bank, 2008) (Fortis, Fortis jaarrekening

2006) ........................................................................................................................................................... 39

Figuur 18 Basel II kredietrisico benaderingen (Siddiqi, 2009) ........................................................... 42

Figuur 19 Decompositie van kredietrisico in de verschillende componenten (Padel, 2007) ........ 44

Figuur 20 Portfolio kapitaalbehoeften (Basel Committee on banking supervision, 2006) ............. 46

Figuur 21 De verschillende links tussen de soorten liquiditeit (Nikolaou, 2009, p. 23).................. 52

Figuur 22 Liquiditeit in de de Euro geldmarkt (Nikolaou, 2009) ........................................................ 52

Figuur 23 In waarde verminderde activa periode 2005-2008 (Fortis Bank, 2008) (Fortis, Fortis

jaarrekening 2006).................................................................................................................................... 58

Figuur 24 COVaR (Nationale Bank van België, 2010)........................................................................ 62

Figuur 25 Hervormingen Basel III ter versterking van de kapitaal en liquiditeitsbuffers (Nationale

Bank van België, 2010)............................................................................................................................ 66

Figuur 26 Retentie van de winsten naargelang de tier 1 ratio (Basel Committee on banking

supervision, 2010) .................................................................................................................................... 68

Figuur 27 Kapitaal en financieringstekorten ten gevolge van Basel III (Härle, Heuser, Pfetsch, &

Poppensieker, 2010) ................................................................................................................................ 71

Figuur 28 Impact analyse van Basel III op de Europese Banken. Pro forma reductie van de 2009

Basel II Tier 1 ratio in de veronderstelling van Basel III (The Boston Consultin Group, 2010) .... 72

Figuur 29 Impact Basel III op ROE Europese Banken (Härle, Heuser, Pfetsch, & Poppensieker,

2010) ........................................................................................................................................................... 73

Figuur 30 Lange termijn economische gevolgen Basel III (Basel Committee on Banking

Supervision, 2010).................................................................................................................................... 75

IV

Lijst tabellen

Tabel 1 Winst business units 2004 – 2007 (Fortis, Geconsolideerde jaarrekening Fortis 2006,

2006) (Fortis, Jaaroverzicht 2007, 2007) ................................................................................................ 6

Tabel 2 Goodwill overname ABN AMRO (Fortis, Consolidated interim financial statements for

the first half-year 2008, 2008) ................................................................................................................... 9

Tabel 3 Evolutie core equity eerste twee kwartalen 2008 (Fortis, Financial & Operational review

4 Aug 2008, 2008) .................................................................................................................................... 11

Tabel 4 verschil tussen het oorspronkelijke solvabiliteitsplan en het werkelijk gerealiseerde

Gegevens: (Horman, Van Gerven, Vermeiren, & Kilesse, 2009) (Fortis, Financial & Operational

review 4 aug 2008, 2008) (Fortis, Presentation results first 6 months 2008, 2008) ....................... 13

Tabel 5 Sensitiviteitsanalyse verschillende tranches (Krahnen & Wilde, 2008) ............................ 20

Tabel 6 Theoretische & eigenlijke faillissementen (The economist, 2010) ..................................... 23

Tabel 7 Credit conversion factor off-balance vehicles (Basel Committee, 2005) ........................... 25

Tabel 8 Standardized approach resecuritisation risk weights (Basel Committee on banking

supervision, 2009) .................................................................................................................................... 28

Tabel 9 Duration van het eigen vermogen (Fortis, Geconsolideerde jaarrekening Fortis 2006,

2006) ........................................................................................................................................................... 32

Tabel 10 Rentegevoeligheid van de reële waarde van het eigen vermogen (Fortis,

Geconsolideerde jaarrekening Fortis 2006, 2006) .............................................................................. 32

Tabel 11 Gap-analyse Fortis Bank (Fortis, Geconsolideerde jaarrekening Fortis 2006, 2006) ... 33

Tabel 12 Tabel 3 Uitzonderlijke risicoposities in vreemde valuta (Fortis, Geconsolideerde

jaarrekening Fortis 2006, 2006) ............................................................................................................. 33

Tabel 13 Tabel 4 valutarisicoposities voor Fortis verzekeringen (Fortis, Geconsolideerde

jaarrekening Fortis 2006, 2006) ............................................................................................................. 33

Tabel 14 Earnings -at-risk (Fortis, Geconsolideerde jaarrekening Fortis 2006, 2006) .................. 34

Tabel 15 VaR analyse Fortis 2004 – 2008 in miljoen euro‟s ............................................................. 38

Tabel 16 Leverage Fortis 2004 – 2007 (Horman, Van Gerven, Vermeiren, & Kilesse, 2009) ..... 40

Tabel 17 Looptijden activa en verplichtingen 2006 & 2007 (Fortis, 2007)....................................... 51

Tabel 18 Onderlinge correlaties tussen 45 financiële instellingen gedurende verschillende stress

periodes (International Monetary Fund, 2009) ..................................................................................... 56

Tabel 19 Fundamentele karakteristieken van financiële instellingen (International Monetary

Fund, 2009) ............................................................................................................................................... 60

Tabel 20 Regressieresultaten vergelijken proxies en geavanceerde methodes (Drehman &

Tarashev, 2011) ........................................................................................................................................ 61

Tabel 21 Besmettingseffecten bij het faillissement van een buitenlandse bank (Nguyen, 2003) 63

Tabel 22 Impact Basel III op de kredietverlening van banken (Macroeconomic Assesment

Group, 2010) ............................................................................................................................................. 74

Tabel 23 Impact Basel III op de jaarlijkse groei van de economie (Macroeconomic Assesment

Group, 2010) ............................................................................................................................................. 74

V

Lijst afkortingen

ABCP Asset backed commercial paper

ABS Asset backed security

AFS Available-for-sale

ALM Asset liability management

ALSK Algemene Spaar- en Lijfrentekas

BBP Bruto Binnenlands Product

BIS Bank for International Settlements

CAD Capital adequacy directive

CBFA Commissie voor het bank-, financie- en assurantiewezen

CCC Central Credit Committee

CCF Credit conversion factor

CDO Collateralized debt obligations

CDS Credit default swap

CEO Chief Executive Officer

CFO Chief Financial Officer

CRM Credit risk mitigation

CVA Credit Value Adjustment

DNB De Nederlandsche Bank

EAD Exposure at default

EC Europese commissie

ECB Europese Centrale Bank

ELA Emergency lending assistance

ESA European Service Authorities

ESRB European Systemic Risk Board

EUR Euro

FBB Fortis Bank België

FED Federal Reserve

FIB Fortis Insurance Belgium

FPIM Federale Participatie- en Investeringsmaatschappij

FSB Financial stability board

FTE Full time equivalent

FVPL Fair value trough profit or loss

LCR Liquidity Coverage Ratio

LGD Loss given default

M&A Merger and Acquisitions

MBS Mortgage Back Securities

MPC Market policy commitee

VINBB Nationale Bank van België

NMKN Nationale Maatschappij voor Krediet aan de Nijverheid

NSFR Net Stable Funding Ratio

NV Naamloze vennootschap

OTC Over the counter

PD Probability of default

RBS Royal Bank of Scotland

RC Regulatory Capital

REPO Repurchase Agreement

ROE Return on equity

ROE Return on equity

RPI Royal Park Investments

RW Risk weight to asset

RWA Risk weighted asset

SIFI Systemically important Financial institutions

SPV Special purpose vehicle

VaR Value-at-Risk

VS Verenigde Staten

VII1. Inleiding

De financiële crisis, ingeleid door de diepe malaise op de Amerikaanse vastgoedmarkt, die vooral de

Westerse wereld trof in 2007-2008 kan worden gezien als de grootste crisis van het financiële systeem en

zelfs de globale economie sinds De Grote Depressie in de jaren dertig van de twintigste eeuw. De

problemen beperkten zich hierbij in eerste instantie tot vooral Amerikaanse financiële instellingen waarna

de crisis zich wijd verspreidde en een groot deel van de Europese financiële sector in de problemen

bracht. In een later stadium verbreedde de crisis zich verder tot de globale economie die in een zware

recessie terechtkwam waarbij vele Westerse landen negatieve groeicijfers vertoonden voor verschillende,

achtereenvolgende kwartalen. Tot op vandaag is de kredietcrisis een actueel onderwerp omwille van de

Europese schuldenproblematiek in onder meer Ierland, Griekenland en Portugal.

België bleef niet gespaard van de gevolgen gezien de aanwezigheid van een extensieve financiële sector.

Het balanstotaal van de drie Belgische grootbanken Fortis, KBC en Dexia bedroeg in 2007 483% van het

BBP waarvan Fortis 283% voor zijn rekening nam (Hübner, Massart, Swolfs, & Van Gerven, 2009). Alle

drie de banken zagen zich genoodzaakt aan te kloppen bij de overheid voor steun gezien de situatie op

de financiële markten. Dankzij deze interventies konden zowel KBC als Dexia individueel overleven. De

grootte van Fortis als bank en de aard van de problemen waarmee de bank kampte zorgden er echter

voor dat de verschillende overheden zich genoodzaakt zagen Fortis in drie delen te splitsen waarbij het

Nederlandse deel van Fortis samen met het kort daarvoor overgenomen ABN AMRO werd doorverkocht

aan de Nederlandse Staat en Fortis Bank België aan het Franse BNP Paribas. Hetgeen overbleef waren

de Belgische en internationale verzekeringsactiviteiten van de groep die vandaag de dag door het leven

gaan als Ageas.

Deze thesis behandelt het verloop en de gevolgen van de financiële crisis voor Fortis. Wat zijn de grote

redenen waarom het bedrijf verkocht moest worden? Kan men daadwerkelijk spreken van grote fouten bij

het dagdagelijkse management van de groep of eerder een ongelukkige samenloop van

omstandigheden? De grote publieke commotie die gepaard ging met de overname, heeft ervoor gezorgd

dat het bijna-failliet van Fortis reeds zorgvuldig gedocumenteerd werd door verschillende journalisten en

parlementaire onderzoekscommissies. Daarom beperk ik mij niet enkel tot een historische weergave van

de feiten maar probeer ik het onderzoek te verbreden vertrekkende van verschillende algemene

onderwerpen die mede de kredietcrisis veroorzaakt hebben. Het onderzoeksopzet van deze thesis is een

zo volledig mogelijk beeld van de volledige financiële crisis te schetsen, met specifieke aandacht voor

Fortis waarbij verschillende deelonderwerpen in detail worden besproken. Men kan hierbij drie

verschillende delen onderscheiden in het vervolg van deze thesis.

1In een eerste deel wordt dieper ingegaan op de periode voorafgaand aan de crisis. Het ontstaan van het

bedrijf wordt uitgelegd in een tijdspanne van 1990 tot de overname van ABN AMRO in 2007. De nadruk

ligt hierbij op de gevolgen van de overname voor Fortis. De grote invloed op de solvabiliteit van Fortis

staat hierbij centraal. Vervolgens wordt de focus verlegd naar de eigenlijke crisis in het tweede deel.

Verschillende onderwerpen, die algemeen gezien worden als medeoorzaken voor het verspreiden van de

crisis, worden behandeld. Hierbij is er een onmiskenbare rol weggelegd voor de zogenaamde

gestructureerde kredieten, het off-balance sheet banking, het risk management van de bank met speciale

aandacht voor het markt- en kredietrisico relevant en als laatste een afzonderlijk hoofdstuk over liquiditeit

gezien de speciale rol en initiële onderschatting van dit risico.

Het derde en laatste deel van de thesis spitst zich toe op de meer hedendaagse gevolgen van de

financiële crisis voor banken en financiële instellingen in het algemeen. Concreet wordt hiermee de

implementatie van de nieuwe Basel III regulering en de mogelijke gevolgen hiervan voor de financiële

sector bedoeld. De focus van de toezichthouders op mogelijke systeemrisico‟s in plaats van het vroegere

micro-prudentiële toezicht op bancair niveau is hierbij ook van belang aangezien dit wederom mogelijk de

kapitaalvereisten en informatieverstrekking door banken kan beïnvloeden.

22. Periode voorafgaand aan de crisis

2.1 Fortis van ontstaan tot de overname van ABN AMRO

2.1.1 Het ontstaan van Fortis (1990 – 2004)

Fortis moet gezien worden als een amalgaam van verschillende Belgische en Nederlandse bank- en

verzekeringsactiviteiten. De basis werd gelegd in 1990 wanneer de Belgische verzekeringsmaatschappij

AG en de Nederlandse verzekeraar Amev een alliantie sluiten waardoor het eerste grote

grensoverschrijdende samenwerkingsakkoord in de financiële sector in Europa een feit was. Doorheen de

jaren 90 blijft de verzekeraar sterk groeien door overnames en privatiseringen van Belgische financiële

instellingen. Door achtereenvolgens de Algemene Spaar- en Lijfrentekas (ASLK) in 1993, de Nationale

Maatschappij voor Krediet aan de Nijverheid (NMKN), MeesPierson (Nederlandse vermogensbeheerder)

in 1995 en in 1998 de Generale Bank over te nemen ontstaat de grootste financiële instelling van België.

Vooral de overname van de Generale Bank had heel wat voeten in de aarde. Het werd een bitse

overnamestrijd tussen het latere Fortis en ABN AMRO. Onder meer dankzij de goede connecties van

Maurice Lippens in de Belgische politiek, met Gérard Mestrallet (topman van Suez, het bedrijf dat de

spilholding boven de Generale Bank had overgenomen) en een overnamebod van liefst 13 miljard euro

(dubbel zoveel als het oorspronkelijke overnamebod) trok Fortis uiteindelijk aan het langste eind.

(Sephiha, Michielsen, 2009).

Het resultaat is een bank-verzekeraar waarbij het zwaartepunt van het bankieren in België ligt en het

zwaartepunt van de verzekeringen in Nederland. In 1999 wordt de naam van de financiële groep definitief

omgedoopt tot Fortis. De daaropvolgende jaren worden nog enkele overnames gedaan maar de focus ligt

onder leiding van de nieuwe CEO Anton van Rossum op het op elkaar afstemmen van de verschillende

onderdelen en op het proberen verminderen van de Belgisch-Nederlandse spanningen (Sephiha,

Michielsen, 2009).

Door het barsten van de internetzeepbel in 2001 worden veel banken verplicht om forse minwaarden te

boeken op hun beleggingsportfolio. In 2002 boekt Fortis een 80% lagere winst. Tegelijk daalt de waarde

van het aandeel met 60% op twee jaar tijd. Deze slechte gang van zaken zorgt ervoor dat Fortis actief op

zoek gaat naar een buitenlandse partner (bij voorkeur een Spaanse, Duitse of Nederlandse bank) om mee

te gaan in de consolidatiegolf in de sector. Begin 2003 komt het tot verregaande gesprekken met BNP

Paribas maar deze springen af na wekenlange onderhandelingen. Een combinatie van al deze

gebeurtenissen zorgt voor de verzuring van de relatie tussen de raad van bestuur en Anton van Rossum

(Sephiha, Michielsen, 2009).

32.1.2 Het nieuwe Fortis (2004 – 2006)

Wanneer op 11 oktober 2004 Jean-Paul Votron CEO van Fortis wordt, schakelt men terug een versnelling

hoger. “Nadat wij het consolidatieproces in 2004 hebben voltooid, beginnen wij aan de volgende fase van

onze strategische reis naar de verwezenlijking van onze lange termijnambities voor 2009. Als één bedrijf

met twee uiterst winstgevende activiteiten –bankieren en verzekeren- streven wij naar versnelde groei,

waarbij wij toch goed greep houden op de kosten en risico‟s. Met andere woorden: ons doel is

winstgevende, duurzame en beheerste groei.” (Fortis, Jaaroverzicht 2005, 2005, p. 12) Het einddoel

hierbij is om Fortis binnen te loodsen bij de top van Europese financiële instellingen en hierbij haar

onafhankelijkheid te bewaren.

Concreet vertaalt dit zich in de volgende strategische en financiële doelstellingen voor de periode 2005 –

2009.

Figuur 1 Strategische & Financiële ontwikkeling 05-09Figuur (Fortis, Jaaroverzicht 2005, 2005, p. 17)

In 2005, het eerste volledige boekjaar onder Votron, is direct het resultaat van deze nieuwe doelstellingen

zichtbaar. Een omzetstijging van 25% tot 90,5 miljard euro en een winststijging van 30% tot bijna 4 miljard

Euro. Om de afhankelijkheid van de Benelux te verminderen werd verder de zesde grootste bank van

Turkije, Disbank, overgenomen voor een bedrag van 1 miljard euro. Verder daalden de niet-

personeelskosten met om en bij de 6% (Fortis, Jaaroverzicht 2005, 2005).

Het jaar 2006 was mogelijk nog beter met een recordwinst van 4,4 miljard euro, een stijging van 12 %

vergeleken met het voorgaande jaar. Hierbij wordt 21 % van de winst in het buitenland gerealiseerd en

bijna 50% van de winst is afkomstig van de divisie Merchant Banking (Fortis, Geconsolideerde

4jaarrekening Fortis 2006, 2006). Veel van de doelstellingen die in 2005 werden gesteld zijn reeds

verwezenlijkt, een verandering van strategie om de voorgaande jaren te evenaren dringt zich dus op.

2.1.3 De overname van ABN-Amro (2007)

Na twee sterke jaren, waarbij de focus lag op interne groei en kostenbesparingen in een sterke

economische omgeving, gestuwd door de divisie Merchant banking, werd het voor Jean-Paul Votron snel

duidelijk dat de groei op een andere manier zou moeten gezocht worden (Sephiha, Michielsen, 2009).

Door middel van samen te smelten met een andere grootbank zou een echte internationale grootbank

ontstaan. Na afgesprongen gesprekken met Dexia in 2005 en met Lloyds-TSB in 2006, wordt Fortis

gecontacteerd door een consortium van Europese grootbanken (Banco Santander en Royal Bank Of

Scotland) om een gezamenlijk bod te doen op de Nederlandse bank ABN-AMRO. Deze laatste was sinds

1

19 maart 2007 in exclusieve overnamegesprekken met de Britse bank Barclays. Fortis zou hierbij de

volgende activiteiten in handen krijgen:

Asset Management Business Unit

Private Banking Business Unit (zonder Zuid-Amerika)

ABN AMRO Nederland

ABN AMRO merknaam

Op 2 november 2007 maakt het consortium bekend dat 98,8 % van de aandelen in hun bezit is tegen een

prijs van 71,1 miljard euro waarvan 93% in contanten betaald wordt. Fortis draagt 33,81 % bij in het

consortium (Fortis, Consolidated quarterly financial report, 4de kwartaal 2007). Op de details van deze

overname wordt verder in de verhandeling ingegaan. De bovenstaande tekst dient louter als duiding voor

het ontstaan van de groep Fortis.

2.2 Fortis als bedrijf

Voordat er wordt toegespitst op de eigenlijke ondergang van Fortis is het essentieel een dieper inzicht te

verkrijgen in de werking van het bedrijf, op welk niveau welke beslissingen genomen werden en welke

beslissingsorganen hiervoor bestonden. Voor gedetailleerde beschrijvingen wordt verwezen naar de

toelichtingen in de jaarrekeningen.

1

ABN AMRO was deze overnamegesprekken begonnen nadat het Britse hefboomfonds The Children’s Investment

Fund (TCI), aandeelhouder van iets meer dan 1% van ABN AMRO, in een open brief aan topman Rijkman Groenink

vroeg om de ontmanteling of volledige verkoop van het bedrijf op de agenda van de algemene vergadering te

plaatsen. TCI was van oordeel dat de Nederlandse Bank achterliep ten opzichte van haar concurrenten en de

voorbije jaren geen additionele waarde had gecreëerd (Management The Children's Investment Fund, 2007).

52.2.1 Bedrijfsstructuur

Fortis is als bedrijf traditioneel opgebouwd rond vier business units (Fortis, Jaaroverzicht 2005, 2005).

1. Retail Banking: financiële diensten aan particulieren en kleine ondernemingen met

hoofdactiviteiten in de Benelux en Turkije.

2. Asset Management en Private Banking: aanbieden van financiële diensten aan middelgrote

ondernemingen die internationaal actief zijn en asset liability oplossingen voor bedrijven en

consultants.

3. Merchant Banking: advies en financiële oplossingen voor institutionele en zakelijke klanten

gecombineerd met sterke activiteiten op het vlak van gestructureerde kredieten, grond- ,

scheepvaart- en projectfinanciering.

4. Insurance: omvat drie subdivisies (Belgium, Netherlands en International) die het volledige scala

aan verzekeringsproducten aanbieden (Leven en Niet-leven).

Hieronder wordt een overzicht gegeven hoe deze verschillende onderdelen bijdragen tot de nettowinst

van de Fortis groep in de periode 2004 tot 2007. Hierbij moet vermeld worden dat de cijfers van het

boekjaar 2007 reeds sterke schommelingen vertonen door het begin van de financiële crisis en de

overname van ABN AMRO. Deze cijfers buiten beschouwing gelaten is er toch een duidelijke

transformatie van de bank merkbaar doorheen de jaren.

In 2004 kan Fortis nog beschouwd worden als een klassieke bank-verzekeraar waarbij 40% van de winst

komt uit verzekeringen en ongeveer 40% uit het „klassieke‟ bankieren. Doorheen de jaren is de sterke

toename van de divisie Merchant Banking als groeimotor van de bank opvallend. Het bedrijf evolueert

meer en meer naar een zakenbank naar Angelsaksisch voorbeeld waarbij een bank een groot deel van

zijn inkomsten verdient met fees in plaats van de klassiek interest spread.

Tabel 1 Winst business units 2004 – 2007 (Fortis, Geconsolideerde jaarrekening Fortis 2006, 2006) (Fortis, Jaaroverzicht

2007, 2007)

De juridische structuur van Fortis (vóór de overname van ABN AMRO) is terug te vinden in figuur twee

waarbij duidelijk wordt dat het bankgedeelte van de groep zich onder een Belgische vennootschap (Fortis

6Bank SA/NV) bevindt en het verzekeringsgedeelte onder een Nederlandse vennootschap (Fortis

Insurance N.V.). Het hoofdkwartier van de bankdivisie bevond zich dan ook in Brussel en dat van de

verzekeringen in Utrecht.

Figuur 2 Bedrijfsstructuur (Hübner, Massart, Swolfs, & Van Gerven, 2009, p. 50)

Het executieve comité van Fortis, bij de aanvang van de financiële crisis, bestond uit acht personen

(Fortis, Fortis Corporate Governance Report , 2007). Hiernaast is ook de rol van Maurice Lippens

vermeldenswaardig als voorzitter van de raad van bestuur.

Jean Paul Votron: CEO

Herman Verwilst: Deputy CEO en Chief Operating Officer

Alain Deschênes: Chief Operating Officer

Filip Dierckx: CEO Merchant Banking

Camille Fohl: CEO Retail Banking

Lex Kloosterman: Chief Strategy Officer en CEO Asset Management and Private Banking

Gilbert Mittler: Chief Financial, Risk and General Counsel

Peer Van Harten: CEO Insurance en Real Estate

73. De overname van ABN AMRO

Fortis was traditioneel een bedrijf dat het gros van zijn inkomsten haalde uit de Benelux thuismarkt

waarop het een sterk winstgevende positie had. De maturiteit van de financiële markt in de Benelux had

als nadeel dat er nog maar weinig groeimogelijkheden te vinden waren. In 2005 kwam slechts 18% van de

nettowinst van buiten de Benelux (Fortis, Jaaroverzicht 2005, 2005). Het bedrijf had traditioneel te

kampen met een voortdurend korte termijn liquiditeitstekort. Dit werd opgevangen door financiering op de

zeer liquide (voor de subprime crisis) interbancaire markt. Het tekort was grotendeels toe te schrijven aan

Fortis Bank Nederland. Het bedrijf had een sterke positie als huisbank van vele Nederlandse bedrijven

(leningen, overbruggingskredieten…) maar tegelijk een zwakke positie op de particuliere markt die instaat

voor het gros van de deposito‟s. Door Fortis Bank werd bijna voortdurend een geldvoorschot van 60

miljard toegekend ten voordele van Fortis Bank Nederland (Horman, Van Gerven, Vermeiren, & Kilesse,

2009, p. 34).

Het bedrijf had zich tot doel gesteld om tegen 2009 30% van de nettowinst te genereren buiten de

Benelux. Zo wilde het zijn afhankelijkheid van de thuismarkt verminderen. Maar wanneer Fortis in 2007

gecontacteerd wordt om in een consortium de Nederlandse bank ABN AMRO over te nemen doet er zich

een interessante opportuniteit voor. ABN AMRO is immers een bank met een sterke depositobasis in

Nederland en met een netto overschot aan liquiditeiten. Met de overname van ABN AMRO had Fortis met

andere woorden de kans om haar liquiditeitsrisico sterk te verminderen. Het netto-overschot werd

geraamd op om en bij de 25 miljard euro (Horman, Van Gerven, Vermeiren, & Kilesse, 2009, p. 28).

Verder werd er gerekend op een jaarlijkse synergie van om en bij de 1.3 miljard euro en een integratiekost

van ongeveer 1 miljard euro (Fortis, Full year 2007 results presentation, 2007, p. 12). Het management

van Fortis hapte toe en betaalde voor de overname 24 miljard Euro, grotendeels in cash. Hierbij is het wel

verwonderlijk dat Fortis een bindend overnamebod lanceerde terwijl het nog geen financieringsplannen

had voor diezelfde overname.

In de volgende paragrafen wordt de overname van ABN AMRO in detail uitgelegd. Hoe zou het

integratieproces verlopen, de financiering, gevolgen etc. De focus wordt vooral gelegd op de elementen

die in het belang waren van de solvabiliteit van Fortis aangezien deze een belangrijke rol speelde in het

verloop van de crisis

83.1 Financiering

Uitgaande van een core tier 1 ratio van 6% was er nood aan een solvabiliteitsbehoefte van 26.2 miljard

euro, uitgaande van de volgende vereisten. (Horman, Van Gerven, Vermeiren, & Kilesse, 2009, p. 25)

1. Aftrek van de goodwill en andere immateriële activa: 19.4 miljard euro (Fortis, Consolidated

interim financial statements for the first half-year 2008, 2008, p. 39)

2. Afschrijvingen van andere immateriële activa: 2.8 miljard euro

3. Solvabiliteitsvereisten gekoppeld aan financieringen van de overgenomen activa (risk weighted

2

assets volgens Basel II): 4.0 miljard euro

Tabel 2 Goodwill overname ABN AMRO (Fortis, Consolidated interim financial statements for the first half-year 2008, 2008)

Het oorspronkelijk financieringsplan om aan deze behoefte te voldoen ging uit van vijf elementen die de

solvabiliteit op peil moesten houden: (Horman, Van Gerven, Vermeiren, & Kilesse, 2009, p. 25)

1. Een kapitaalverhoging van 13.2 miljard euro, onderschreven door onder andere Merrill Lynch en

ING

2. De uitgifte van financiële instrumenten: 7.2 miljard euro

3. Verkoop van niet strategische activa: 4.8 miljard euro

4. De operationele resultaten van 2008 & 2009

3

5. Group leverage: 3.4 miljard euro

2

Dit bedrag wordt bepaald met behulp van het Capital Adequacy Directive(CAD) waarbij elk actief risk-based

gewogen wordt, resulterend in een bank specifieke kapitaalbuffer waarbij het risicoprofiel van de bank meer in

beschouwing wordt genomen. Dit in tegenstelling tot Basel I normen waarbij slechts drie activaklassen bestonden.

De specifieke doelstelling voor Fortis was hierbij 10.5% (AA-rated bank) (De Nederlandsche Bank). Dit onderwerp

komt specifiek ter zake in volgende hoofdstukken.

3

Hiermee wordt bedoeld dat een deel van het eigen vermogen van de bank of verzekeringen gefinancierd mag

worden met schulden op holding niveau waarbij het bedrag wordt doorgestort naar de onderafdelingen. Ideaal

9In de onderstaande figuren wordt een overzicht gegeven van het verloop van de solvabiliteit (core

equity) van de bank als gevolg van de overname van ABN AMRO. De verschillende elementen

worden hierbij kort uitgelegd.

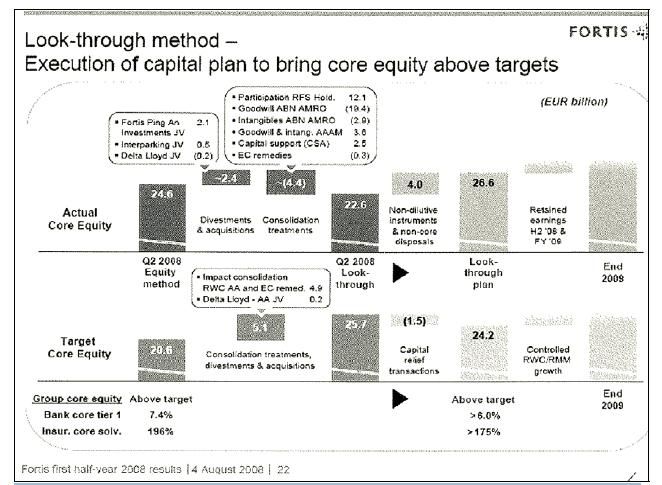

Figuur 3 Evolutie core equity 4de kwartaal 2007 (Fortis, Full year 2007 results presentation, 2007)

Eind 2007 wordt een eerste overzicht vrijgegeven. Een eerste belangrijke parameter in het overzicht is het

4

aftrekken van de participatie in RFS holding van de core equity voor 50%. Dit bedrag zal tegengeboekt

worden wanneer de integratie van ABN AMRO onderdelen voltooid is en de goodwill ingeboekt wordt

(Fortis, Full year 2007 results presentation, 2007, p. 11) .

Bij de financing transactions worden de hierboven vermelde financieringsbeslissingen vermeld (13.2

miljard euro kapitaalverhoging en 5.2 miljard financiële instrumenten uitgegeven). De revaluation slaat op

een herwaardering van de aandelenportfolio in de verzekeringstak. Eind 2007 staat de core equity 1.4

miljard boven de target core equity.

Door verslechterende marktomstandigheden op de internationale financiële markten kwamen

verschillende transacties die deel uitmaakten van het oorspronkelijk solvabiliteitsplan in het gedrang en

waren er onverwachte tegenslagen (Horman, Van Gerven, Vermeiren, & Kilesse, 2009).

wordt met de dividendbetalingen dan de intresten betaald. Opmerking: voor een AA-rated bank wordt dit beperkt

tot een percentage van 15%. (Hübner, Massart, Swolfs, & Van Gerven, 2009) .

4

Volgens Prudential Standard APS 111 moeten equity en capital investments 50% van tier I kapitaal afgetrokken

worden wanneer: “equity and other capital investments in an insurer, including a holding company of an insurer, or

other financial institution other than an ADI, authorized non-operating holding company (authorized NOHC) or

equivalent overseas entity, where the ADI holds more than 20 per cent but less than 50 per cent of the voting

shares.” (Bank of Australia, 2007) In de RFS-holding is dit duidelijk het geval aangezien Fortis 33.81% van de

aandelen bezit.

5

In de Consortium and Shareholders’ Agreement (CSA) was afgesproken dat elk onderdeel van ABN AMRO dat de

partners verkrijgen van ABN AMRO een minimum ‘core equity to risk weighted assets’ moet hebben van 4.95%.

10 Waardeverminderingen op gestructureerde kredieten

Financiële instrumenten werden moeilijker om te plaatsen

Neerwaartse beurskoersen die leiden tot herzieningen van financiële activa

Dalende operationele winsten

Extra eisen van de Europese Commissie met betrekking tot de overname

Omwille van deze redenen werd eind juni 2008 beslist om het solvabiliteitsplan te versterken met extra

maatregelen.

Schrappen van het tussentijdse dividend en uitbetaling van het dividend in 2008 in aandelen

Extra verkoop van niet-strategische activa voor 2 miljard euro

Sales & lease back operaties en securitisation ter waarde van 1.5 miljard euro

Kapitaalsverhoging van 1.5 miljard euro via een een procedure van book building

Tabel 3 toont aan dat eind juni 2008 de kapitaalsverhoging reeds volledig onderschreven is en er extra

financiële instrumenten zijn uitgegeven ter waarde van 1.1 miljard euro. Van het oorspronkelijk plan is dus

reeds 6.3 van de 7.2 miljard financiële instrumenten geplaatst. Verder werd de integratie van ABN AMRO

asset management in Fortis asset management voltooid en moest bijgevolg de hierbij horende goodwill

afgetrokken worden (3.6 miljard euro)

Tabel 3 Evolutie core equity eerste twee kwartalen 2008 (Fortis, Financial & Operational review 4 Aug 2008, 2008)

Eind augustus 2008 wordt een laatste keer informatie gegeven over de solvabiliteitspositie voor de

verschillende overheidsinterventies. Dit gebeurt met behulp van de look-through methode waarmee als

het ware de to-be solvabiliteit wordt geschat, wanneer de verschillende operaties tot een goed einde

worden gebracht. Hierbij valt het direct op dat met het oorspronkelijke solvabiliteitsplan Fortis een core

equity onder de target equity zou hebben (22.6 miljard tegenover een target van 25.7 miljard euro), een

verschil van 3.1 miljard euro. Het aangepaste solvabiliteitsplan, gelanceerd eind juni 2008, moest de kans

bieden om dit tekort weg te werken.

11Invloed op de actual core equity

Divestments & acquisitions: positief effect van 2.4 miljard

o Fortis Ping An Investments: overname van 50% van Fortis asset management

o Interparking: joint venture met Vinci over parkeergarages

o Delta Lloyd: overname van 51% belang van Delta Lloyd in ABN AMRO verzekeringen

Consolidation treatments: negatief effect van 5.1 miljard

o Tegenboeken RFS participatie en tegelijk inboeken goodwill (zie hierboven)

5

o Capital Support consortium partners

o EC remedies: verplichte verkoop van onderdelen van ABN AMRO in Nederland om de

concurrentie te vrijwaren waarop een minwaarde geboekt werd. Dit onderdeel wordt

hieronder verder besproken.

o Intangibles ABN AMRO: waardevermindering op de overname

Invloed op de target core equity

Consolidation Treatments + Divestments & Acquisitions

o Delta Lloyd: verhoging van de kapitaalvereisten omwille van de overname van 51% joint

venture met Delta Lloyd.

o Consolidation: De Basel II normen bepalen hoeveel extra kapitaal er nodig is bij het in de

boeken nemen van de activa van ABN AMRO, rekening houdend met hun respectieve

risico. Bij de integratie van ABN AMRO moet er rekening gehouden worden met 95

miljard euro aan risico gewogen verplichtingen (Fortis, Financial & Operational review 4

aug 2008, 2008, p. 12). Hierbij zit 10 miljard euro die ook gedesinvesteerd moet worden

van de EC maar waarvoor Fortis initieel het krediet risico moet dragen omwille van het

overname akkoord met Deutsche Bank (Fortis, Consolidated interim financial statements

for the first half-year 2008, 2008).

5

In de Consortium and Shareholders’ Agreement (CSA) was afgesproken dat elk onderdeel van ABN AMRO dat de

partners verkrijgen van ABN AMRO een minimum ‘core equity to risk weighted assets’ moet hebben van 4.95%.

Indien dit niet het geval is heeft deze partner recht op kapitaalondersteuning door de andere partners in de vorm

van inschrijving op financiële instrumenten of door capital relief transactions (Fortis, Consolidated quarterly

financial report, 4de kwartaal 2007).

12Figuur 4 Look-trough methode core equity (Horman, Van Gerven, Vermeiren, & Kilesse, 2009)

Wanneer beide solvabiliteitsplannen worden samengevoegd en vervolgens wordt gekeken naar de

werkelijk gerealiseerde transacties in die periode (tot 4 augustus 2008) dan is de discrepantie tussen

beide wel zeer groot. Vooral op vlak van desinvesteringen valt het op dat een groot deel van de plannen

sterke vertraging opliep of gebeurde tegen sterk lagere transactieprijzen. De sale & lease back transacties

waren nog maar juist van start gegaan dus daar is het verschil niet zo verwonderlijk.

Tabel 4 verschil tussen het oorspronkelijke solvabiliteitsplan en het werkelijk gerealiseerde Gegevens: (Horman, Van

Gerven, Vermeiren, & Kilesse, 2009) (Fortis, Financial & Operational review 4 aug 2008, 2008) (Fortis, Presentation results

first 6 months 2008, 2008)

133.2 Operationele & juridische moeilijkheden

Niet enkel de financiële vereisten, die nodig waren voor de realisatie van de overname, zorgden voor

moeilijkheden bij Fortis. Andere problemen, hoewel minder kwantificeerbaar, speelden zeker en vast ook

hun rol met name de Europese Commissie, de DNB en de eigenlijke integratie. Voor een gedetailleerde

uitleg verwijs ik door naar de literatuur.

Voor elke fusie is de toestemming van de Europese Commissie nodig, waarbij zij rekening houdt met het

feit of een bedrijf al dan niet een te dominante positie op een bepaalde markt krijgt. Indien dit wel het

geval is wordt de fusie geblokkeerd of is men verplicht een aantal activiteiten af te stoten. Uit vrees voor

een dominante positie op de Nederlandse markt werd Fortis verplicht om De Hollandse Bank Unie N.V.,

de factoringdivisie IFN Finance B.V. en enkele kleinere afdelingen af te stoten.

Op 2 juli 2008 wordt hiervoor na lang oponthoud een overeenkomst met Deutsche Bank gesloten. De

slechte marktomstandigheden dwingen Fortis echter hierop een minwaarde van 300 miljoen euro te

boeken, het marktrisico op de onderliggende activa nog enige tijd te dragen en extra afschrijvingen te

doen (Fortis, Consolidated interim financial statements for the first half-year 2008, 2008).

Een tweede moeilijkheid was de stroeve relatie met de toezichthouder en de De Nederlandsche Bank

(DNB) (Sephiha, Michielsen, 2009). De DNB is ontstemd omdat de CBFA eenzijdig besliste om ook de

controle van het Nederlandse filiaal van de combinatie Fortis-ABN AMRO op zich te nemen. Er is ook

protest omwille van het feit dat één van de Nederlandse kroonjuwelen wordt overgenomen door een

Belgisch bedrijf. Dit gecombineerd met de persoonlijke tegenkanting van de topman van de DNB, Nout

Wellink, die vanaf dag één gekant was tegen de overname wegens te risicovol en te moeilijk door het

splitsen van de bank in drie delen. De combinatie van deze factoren zorgde ervoor dat Fortis alles

minutieus moest plannen en eindeloos veel uitleg moest verschaffen bij de DNB voor elke stap die het

nam, resulterend in vertragingen van het integratieproces van de twee banken.

Ver moet ook de moeilijkheid van een dergelijke overname niet onderschat worden. Op een bepaald

ogenblik waren 1000 FTE bezig met de integratie van de banken waardoor er minder tijd was voor

andere, op dat ogenblik misschien belangrijkere zaken. (Fortis, Full year 2007 results presentation, 2007)

144. De crisis

4.1 De ondergang van Fortis

In het weekend van 27-28 september was de liquiditeits- en solvabiliteitspositie van Fortis zodanig in het

gedrang gekomen dat de Belgische, Nederlandse en Luxemburgse overheid besloten in te grijpen met als

doel de financiële stabiliteit in ieder land te garanderen. De regeringen besloten om elk afzonderlijk in te

grijpen op niveau van de vennootschap in elk land met een participatie van 49,9%. Verder werd besloten

om de participatie in de RFS-holding (ABN AMRO onderdelen) te verkopen aan geïnteresseerde partijen.

Hierbij injecteerde België 4,7 miljard euro in Fortis Bank, Nederland 4,2 miljard in Fortis Bank Nederland

en Luxemburg 2,5 miljard in Fortis Bank Luxemburg (Vlaamse Federatie van beleggingsclubs en

beleggers, 2008). Uiteindelijk zal deze transactie nooit volledig plaatsvinden.

Op 2 oktober beslist de DNB om Fortis Bank Nederland onder voogdij te plaatsen en wordt akkoord

gegaan met een overnameprijs van 16.8 miljard euro voor Fortis Bank Nederland en ABN AMRO door de

Nederlandse staat. Hierdoor werd de Belgische regering verplicht een beslissing te nemen over wat zij als

reactie hierop zou doen. Op 4 oktober werd vervolgens beslist om Fortis Bank te verkopen aan BNP

Paribas. De Franse bank kreeg hiermee 74.94% van de aandelen van Fortis Bank in handen terwijl de

FPIM een blokkeringminderheid behield. BNP Paribas verwierf tegelijkertijd 100% van Fortis Insurance

België en een participatie in Royal Park Investments, een SPV waarin de gestructureerde kredieten

werden ondergebracht. Hiervoor betaalde het 17.7 miljard euro (11 miljard voor de aandelen in de

bankvennootschap, 5.7 voor de verzekeringen en 1 miljard voor de SPV) (Horman, Van Gerven,

Vermeiren, & Kilesse, 2009, p. 62).

Op 11 februari 2009, na maandenlang protest door misnoegde aandeelhouders die veel geld verloren

hadden, wordt op de aandeelhoudersvergaderingen in Brussel en Utrecht zowel de verkoop van de

Nederlandse activiteiten aan de Nederlandse staat en Fortis Bank België aan BNP Paribas teruggedraaid

door een negatieve stemming. In het weekend van 7-8 maart wordt een nieuw akkoord onderhandeld

tussen de betrokken partijen. Hierbij verwerft BNP Paribas slechts 25% in Fortis Insurance Belgium in

plaats van 75%. Tevens wordt het exclusiviteitcontract tussen Fortis Bank België en Fortis Insurance

Belgium verlengd tot 2020. Het aantal activa ondergebracht in het SPV wordt verhoogd met 2 miljard

euro. De Belgische staat kent verschillende waarborgen toe aan BNP Paribas en de Fortis Holding ter

financiering van het SPV en het opvangen van mogelijke verliezen (Hübner, Massart, Swolfs, & Van

Gerven, 2009, p. 291). De overname van Fortis Nederland wordt niet meer heronderhandeld.

154.2 Gestructureerde kredieten

De winst- en groeimotor van Fortis in de jaren 2004-2006 was de afdeling Merchant Banking (45.57 %

aandeel in de winst van 2006 zie tabel 1). Onder deze afdeling zitten met name de activiteiten die

betrekking hebben op gestructureerde activiteiten. De cijfers uit de onderstaande grafiek spreken voor

zich. Op slechts één jaar tijd verdubbelde de winst per personeelslid terwijl op het zelfde ogenblik het

personeelsbestand bij Merchant banking van 3908 in 2004 naar 4159 FTE‟s in 2005 steeg.

Figuur 5 Nettowinst per FTE (Fortis, Jaaroverzicht 2005, 2005)

Ten tijde van de toenmalige ASLK werd enkel in gestructureerde producten belegd als loutere investering

omwille van het voortdurende liquiditeitenoverschot in die tijd. Omdat deze investeringen zeer goed de

dotcom-crisis doorstonden werd beslist om deze activiteiten uit te breiden. De aanpak werd uitgebreid

naar trading en syndications, tegelijk werd er een ABS sales team opgericht dat CDO‟s op maat op basis

van credit derivative swaps aanbood. Tot dan situeerden de activiteiten zich wel hoofdzakelijk in Europese

producten (Hübner, Massart, Swolfs, & Van Gerven, 2009, p. 54).

Figuur 6 Case shiller index 2000-2012

16Figuur 7 Nasdaq index 2000-2010

Eind 2005/begin 2006 werd vervolgens een team experts van Société Générale overgenomen om

activiteiten in CDO structurering op te bouwen. Wegens de wereldwijde crisis werden deze activiteiten in

de zomer van 2007 reeds verminderd en daarna volledig stopgezet. Dit had als onaangenaam gevolg dat

activa die nog gesecuriseerd of verkocht moesten worden op de balans bleven staan.

4.2.1 Risicoverdeling bij effectisering

De trend om activa te securiseren, overgewaaid uit de Verenigde Staten, had verschillende oorzaken

maar werd grotendeels ingegeven door de mogelijkheid om kredietrisico te transfereren. Allereerst kregen

banken de mogelijkheid om hun portfolio verder te diversifiëren en concentratierisico‟s omwille van te

grote afhankelijkheid van bepaalde klanten of sectoren te vermijden (Greenbaum & Thakor, 1987). Verder

werd het mogelijk om kapitaal vrij te maken wat vervolgens gebruikt kon worden voor andere, meer

winstgevende transacties.

Dit werd zeker interessant, eenmaal de Basel II regulering volledig van kracht was, aangezien banken

naargelang de rating van hun activa meer of minder kapitaal moesten aanhouden. Banken konden

bijgevolg de activa waarvoor hogere kapitaalvoorzieningen moesten aangehouden worden verkopen. Een

andere reden die veel aangehaald wordt is een verbetering van de liquiditeit van de markten en een

verhoging van de algemene marktwaarde (Duffie D. , 2007). Dit proces wordt wel beperkt door het risico

op moral hazard. Indien banken volledige activa zouden verkopen dan zou er geen motivatie meer langs

de kant van de bank bestaan om de leningen op te volgen, resulterend in een hoger percentage aan

wanbetalingen. Bijgevolg eisen investeerders dat banken altijd een deel van de activa zelf behouden als

investering.

17De transfer van risico‟s door effectisering wordt bepaald door het opsplitsen (tranching) en subordineren

(subordination) van de portfolio waardoor een non-proportioneel delend karakter voor het delen van risico

tussen de verschillende tranches wordt verkregen. Hierbij wordt een onderscheid gemaakt tussen junior

tranches (om het eerste verlies op te vangen), mezzanine tranches en senior tranches (de allerlaatste).De

risico‟s worden met andere woorden verschoven in de portfolio, hierbij kunnen we onderscheid maken

tussen drie verschillende aspecten:

Verschuiven van de verliesdistributie

Veranderen van de correlatie tussen verschillende activa

Beïnvloeden van het systematisch risico van de bank

Figuur 8 Overzicht effectisering 95-06 (Duffie D. , 2007, p. 11)

De meningen over deze allocatie van risico‟s aan de verschillende tranches is sterk verschillend. Coval

vindt bijvoorbeeld dat investeerders in senior tranches sterk onderbetaald worden voor het systematisch

risico dat ze hiermee lopen (Coval, Jurek, & Stafford, 2007). Eckner daarentegen vindt dat de

compensatie per eenheid verwacht verlies veel hoger is bij senior tranches dan bij junior tranches

(Eckner, 2007). Zelfs toezichthouders hebben slechts een beperkt zicht op welke risico‟s zich waar

bevinden in het financieel systeem met betrekking tot effectisering (European Central Bank, 2004).

Belangrijk om het verloop van de crisis beter te begrijpen is een inzicht krijgen in de eigenlijke

risicoverdeling tussen de verschillende tranches. Onderzoek door Krahnen en Wilde, recent gepubliceerd,

gaat specifiek in op dit onderwerp. Hierbij wordt gebruik gemaakt van een één factor model met een

macro economische factor die de performantie van de onderliggende portfolio van leningen beïnvloedt en

dus ook de bijhorende risico‟s. Vertrekkend van dit model krijgt men de mogelijkheid om de allocatie van

6

systematisch risico aan de verschillende tranches na te gaan.

6

Definitie zie hoofdstuk kredietrisico

18Met behulp van Monte Carlo simulaties kunnen de opbrengsten en verliezen van de verschillende

tranches in kaart gebracht worden onder verschillende scenario‟s (Krahnen & Wilde, 2008).

Dankzij deze simulaties komt men tot verschillende interessante bevindingen. Door het opdelen van de

portfolio in verschillende tranches verkrijgt men daadwerkelijk verschillende activa die compleet

verschillende eigenschappen hebben met betrekking tot de risico‟s die ze dragen. Tussen deze

verschillende tranches vindt men de hoogste correlaties tussen tranches die gelijkaardige eigenschappen

hebben. De laagste correlaties worden gevonden tussen senior en junior tranches. De invloed van de

macro-economische factor op deze tranches is ook zeer verschillend. Algemeen kan men stellen dat

senior tranches zelden verliezen incasseren door verslechterende economische omstandigheden. Enkel

in zeer slechte scenario‟s lopen deze tranches verliezen op. Met andere woorden, het gros van het macro-

economische risico bevindt zich bij de junior tranches, maar het zogenaamde tail risico blijft bij de senior

tranches. Wanneer hierbij de vergelijking wordt gemaakt met gewone obligaties dan kan geconcludeerd

worden dat senior tranches veel grotere tail risico‟s hebben dan gewone obligaties (Krahnen & Wilde,

2008).

In een laatste deel wordt de invloed nagegaan van schokken (zoals de financiële crisis) op de

performantie en kwaliteit van de verschillende tranches. Schokken kunnen voortkomen uit verschillende

factoren zoals een ratingverlaging, verslechterende macro-economische omstandigheden of simpelweg

door een slechte doorlichting en controle van de kredieten omdat de junior tranches toch door de bank

verkocht worden. Deze factoren resulteren in veranderingen in onderlinge correlaties en/of hogere

faillissementspercentages, die vervolgens de verliezen van de respectievelijke tranches beïnvloeden en

dus een herverdeling van de risico‟s onder de tranches met zich meebrengt (Krahnen & Wilde, 2008).

De effecten van deze schokken worden duidelijk in de volgende tabel. Stijgingen van zowel correlaties als

defaults brengen hogere verliezen van de senior tranches met zich mee. Dit gaat bij hogere correlaties ten

voordele van de junior tranches die hun verliezen zien dalen. Bij een stijging van de defaults stijgen

logischerwijs zowel de verliezen in de senior als junior tranches (Krahnen & Wilde, 2008) .De resultaten

kunnen als zeer relevant beschouwd worden in de financiële crisis, gezien het feit dat de oorsprong ligt in

een zware schok in de Amerikaanse vastgoedmarkt waarbij zeer grote prijsdalingen voorkwamen die dus

vooral de senior tranches troffen door sterk stijgende default percentages.

Een aanzienlijk deel van de activa van Fortis was gesecuriseerd, in navolging van een wereldwijde trend.

Volgens een studie van de ECB in 2004 is 8-15% van de activa van de grote, internationale banken

betrokken in één of ander effectiseringsproces (European Central Bank, 2004). De redenen die hiervoor

worden aangehaald zijn de volgende: (Wilde & Jan, 2006)

19Vous pouvez aussi lire