Formation vidéoconférence - Séminaires des 12 et 19/5/2020 ( vidéoconférence) Agréé IPCF/IEC : 102888 - Forum Fiscal

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Formation vidéoconférence © Fabrice Fogli, Formateur agréé

Séminaires des 12 et 19/5/2020 ( vidéoconférence)

Agréé IPCF/IEC : 102888

Au menu de la formation …

I. Actualités juridiques et fiscales découlant du Covid-19

1. Synthèse des principales mesures fiscales

2. Tenue des assemblées générales

3. Contenu du rapport de gestion

II. Droit fiscal – IPP

La nouvelle déclaration EI 2020, revenus 2019: les principales adaptations

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 2

Actualités-COVID 19

1. Synthèse des principales mesures fiscales

Documentation

Brochure ITAA mise à jour au (Annexe 1)

Tableau récapitulatif UCM (Annexe 2)

Coronavirus : report des contrôles sur place non-essentiels :

Les contrôles qui peuvent se faire à distance, grâce notamment à l'appui des applications fiscales et

sur base des dossiers, continuent à être réalisés.

Pour les actions sur place maintenues (par hypothèse essentielles), le fisc demande aux personnes

et entreprises contrôlées de pleinement coopérer avec ses collaborateurs

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 3

Actualités-COVID 19

Mesures de soutien

=> Impôts concernés

Précompte professionnel

TVA

IPP, INR, ISOC et IPM

=> Mesures

Plan de paiement

Exonération des intérêts de retard

Remise des amendes pour non-paiement de la dette fiscale

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 4

Actualités-COVID 19

=> Conditions

Le contribuable doit avoir respecté ses obligations en matière de déclaration (introduction dans le

délai)

=> Formalités

Envoi d’une demande au SPF finances avant le 30/6/2020 par e-mail ou par courrier au Centre

régional de recouvrement (voir guide des bureaux)

Modèle de demande (Annexe 3) disponible sur :

https://finances.belgium.be/fr/entreprises/mesures-de-soutien-dans-le-cadre-du-coronavirus-covid-19

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 5Actualités-COVID 19

Report automatique de 2 mois pour le paiement de l’I¨PP et de l’ISOC

Cette mesure s’applique au décompte des impôts, exercice d’imposition 2019 (revenus 2018),

établi à partir du 12/3/2020

Report automatique de 2 mois pour le paiement de la TVA et du précompte professionnel

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 6Actualités-COVID 19

Assujettis forfaitaires (Annexe 4)

Certains assujettis pour le premier trimestre de 2020 peuvent dresser un inventaire unique, par

groupe de marchandises, des marchandises non vendues et détruites à la suite de la crise du

coronavirus.

Cet inventaire unique doit comporter les mentions suivantes par groupe de marchandises :

numéro et date de la facture

la nature des marchandises périssables

la quantité et le prix d’achat des marchandises périssables non vendues et détruites

L’inventaire des marchandises non vendues et détruites sera pris en compte en matière de

contributions directes.

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 7Actualités-COVID 19

Modification des pourcentages des versements anticipés

Augmentation des pourcentages des avantages des VA des 3ème et 4ème échéances

NB :

La mesure ne s'applique pas aux sociétés qui :

• effectuent un rachat de leurs propres parts ou une diminution de leur capital ;

• paient ou attribuent des dividendes entre le 12 mars 2020 et le 31 décembre 2020.

Le pourcentage global de majoration reste inchangé (6,75%), de même que les dates des VA

sauf pour le VA 1=> 14/4)

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 8Actualités-COVID 19 05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 9

Actualités-COVID 19

Taxation du droit passerelle

Le droit passerelle (1.291,69 € ou 1614,10 € en fonction de la charge de famille pour indépendant

à titre principal) = montant brut avant imposition. Il est versé sans prélèvement d’aucun

précompte par la Caisse d’assurances sociales

• Le droit passerelle est considéré comme une indemnité obtenue en réparation totale ou

partielle d’une perte temporaire de revenus

• Il n’entre pas dans la base de calcul des cotisations sociales.

• Fiche fiscale 281.18 établie par la CAS.

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 10Actualités-COVID 19

Exonération de la prime de la Région Wallonne (5.000 €)

Exonérée de tout impôt

Cumulable avec le droit passerelle car il ne s'agit pas d'un revenu de remplacement au sens

de la sécurité sociale

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 11Actualités-COVID 19

Circulaire 2020/C/45 relative à l'incidence de la crise du virus Covid-19 dans

l'interprétation des conditions d'exonération des réductions de valeur sur créances

commerciales (Annexe 5)

La crise du virus Covid-19 est une circonstance particulière qui justifie l'exonération des RDV

sur créances commerciales

204.3 à faire

L'évaluation de la perte sur créance devra se faire créancier par créancier mais souplesse

quant à l’appréciation par le fisc

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 12Actualités-COVID 19

Accords internationaux (Annexe 6)

Accord concernant les travailleurs frontaliers belgo français au sujet de la règle des 30 jours

en relation avec le télétravail

Accord concernant les travailleurs frontaliers belgo luxembourgeois au sujet de la règle

des 24 jours en relation avec le télétravail

Principe: à partir du 14/3/2020, la présence d’un travailleur à son domicile (notamment

pour y effectuer un télétravail) ne sera pas prise en compte dans le calcul du délai

Autre accord: Pays-Bas

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 13Actualités-COVID 19

2. Règles spéciales concernant les assemblées générales

Principes issus de l’AR n°4 du 9/4/2020 (MB du 9/4/2020 +28/4/2020)

Le régime proposé s'applique à :

toutes les réunions qui ont été convoquées entre le 1er mars et le 30 juin 2020

toutes les réunions qui doivent se tenir entre le 9 avril et le 30 juin 2020

toutes les réunions qui auraient dû avoir lieu entre le 1er mars et le 9 avril

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 14Actualités-COVID 19

Le Régime est optionnel

Les sociétés dont les statuts offrent à leurs actionnaires la possibilité de participer à distance

à l'assemblée générale par le biais d'un moyen de communication électronique mis à

disposition par la société, peuvent utiliser leur procédure standard sans avoir à recourir au

régime spécial

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 15Actualités-COVID 19

Procédure prévue

L'organe de gestion a 3 possibilités:

• tenir l’AG selon le régime ordinaire, en veillant à respecter les mesures de distanciation sociale;

• imposer la tenue de l’assemblée générale, en adaptant les modalités de convocation, de

délibération et de vote;

• reporter l’assemblée générale à une date ultérieure.

L’organe de gestion peut donc imposer

• le vote par correspondance en combinaison avec le vote par procuration même si les statuts ne

le prévoient pas

• Le vote électronique tel que visé à l'article 7:137 (SA) / 5:89 (SRL du CSA, avec les garanties qui y

sont intégrées

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 16Actualités-COVID 19

Dans la convocation à l’AG l’organe d’administration peut donc , malgré l’absence d’autorisation

expresse des statuts, proposer aux actionnaires ou membres de participer à l’assemblée

générale par téléconférence, vidéoconférence, visioconférence, ….

Report de l’assemblée générale

L’organe d’administration peut opter pour le report de l’AGO à une date ultérieure et ce même si l’assemblée

générale a déjà été convoquée (mais pas encore été tenue).

Un report de maximum 10 semaines mais pas autorisé en cas d'application de la procédure de la sonnette

d'alarme ou en cas d'actif net négatif ou imminent, ou en cas de convocation à la demande de 10 % des

actionnaires ou du commissaire

Si usage du report: les délais légaux (AG à tenir dans les 6 mois de la clôture / dépôt des comptes annuels

à la BNB dans les 7 mois de la clôture) sont prolongés de 10 semaines mais le dépôt devra quand même

avoir lieu dans le mois de la date de l’AGO.

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 17Actualités-COVID 19

Réunions de l’organe de gestion

L'organe de gestion peut, en toutes circonstances, prendre une décision unanime par écrit

ou par voie électronique

Dans le cas de décisions qui doivent être prises devant notaire => désignation d’un

mandataire unique par l’organe de gestion

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 18Actualités-COVID 19

3. Contenu du rapport de gestion (événements importants survenus post clôture)

Base légale : article 3:6 pour les sociétés et l’article 3:48 pour les associations et fondations

L’organe de gestion devra évaluer l’impact de la crise COVID-19 sur les perspectives de

continuité de l’année courante, ce qui sous-entend une estimation de l’impact que cette

crise sur les fonds propres, la trésorerie et sur le résultat de l’année en cours, et ce dans la

mesure où vous disposez déjà d’informations concrètes

Suggestion de texte à insérer : voir Annexe 7

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 19Déclaration IPP 2020

II. DROIT FISCAL – IPP

La nouvelle déclaration EI 2020, revenus 2019: les principales adaptations

Base d’analyse :

Formule de déclaration publiée en annexe à l’AR du 27/3/2020 (MB 2/4/2020) – Annexe 8

Brochure explicative:

https://finances.belgium.be/fr/particuliers/declaration_impot/declaration/brochure-explicative

Comme pour les deux années précédentes : Partie I par région (la région dans laquelle le

contribuable a son « domicile fiscal » au 1/1/2020)

NB: notion de domicile fiscal : article 2,1°CIR

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 20Déclaration IPP 2020 Délais d’introduction : Déclaration papier : pour le 30/06/2020 au plus tard Déclaration via Tax-on-web : pour le 16/7/2020 au plus tard Déclaration via Mandataire: pour le 22/10/2020 au plus tard Activation mandats: 31 août 2020 Non résidents : 03 décembre 2020 ISoc, IPM, INR-Soc : 24 septembre 2020 05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 21

Déclaration IPP 2020

Propositions de déclarations simplifiées

En 2019, plus de 3, 2 mios contribuables ont reçu une PDS (Soit 42 % des contribuables)

Trois conditions :

1) le contribuable ne bénéficie que de certains types de revenus professionnels et des

pension (quel que soit leur montant)

2) le contribuable n'a à déclarer que des « données » spécifiques pour lesquelles le fisc à

une information (par exemple, des libéralités);

3) il n'entre dans aucun cas d'exclusion : revenus immobiliers (jusque l’EI 2019) ,

contribuables devant introduire la partie II, ...

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 22Déclaration IPP 2020

Nouveauté EI 2019

Pour toutes les PDS électroniques, consultation possible sur TOW.

Envoi papier uniquement si la PDS n’est pas consultée sur TOW.

Nouveautés EI 2020 : extension des revenus autorisés ex.: certains revenus immobiliers

Les revenus immobiliers qui ne font plus obstacle à la dispense sont:

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 23Déclaration IPP 2020

les revenus de biens immobiliers non donnés en location sis en Belgique (autres que les

terrains et le M&O)

les revenus de la location de biens immobiliers sis en Belgique à une personne

physique qui ne les affecte ni totalement ni partiellement à l'exercice de son activité

professionnelle autres que des terrains et du M&O

les revenus de la location de bâtiments sis en Belgique à une personne morale autre

qu'une société en vue de la mise à disposition à des personnes physiques 'pour

occupation exclusivement à des fins d'habitation'

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 24Déclaration IPP 2020

Aperçu des modifications de la déclaration IPP EI 2020

Recommandations

E-box

E-box = boîte aux lettres électronique personnelle et sécurisée que L’Etat met à la

disposition de chaque citoyen et entreprise)

"si un seul des deux partenaires imposés conjointement a activé son eBox, il sera le seul à

recevoir une notification dans son eBox". L'autre partenaire continuera à recevoir « l’AER

par la poste"

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 25Déclaration IPP 2020

Cadre I. Compte bancaire et numéro(s) de téléphone suppression du point 3

Le contribuable ne doit plus renseigner son adresse e-mail

Cadre II. Renseignements d'ordre personnel

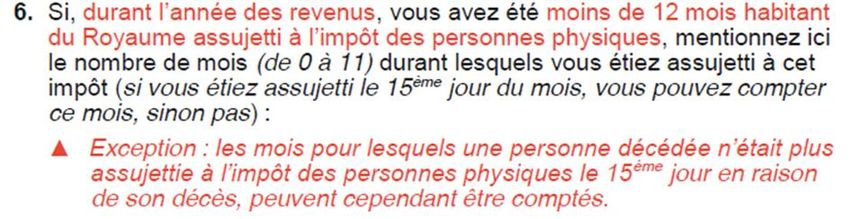

Rubrique A, 6. « Nouveaux et anciens » habitants du Royaume

Contexte : réduction proportionnelle de certains avantages à l'IPP en fonction de la durée de

la période imposable, pour une cause autre que le décès du contribuable

Exemple :

Non-résident a transféré son domicile fiscal en Belgique durant l'année, de sorte qu'il n'est

soumis à l’IPP qu'à partir de cette date-là.

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 26Déclaration IPP 2020

A renseigner : le nombre de mois d'assujettissement à l'IPP (de 0 à 11) (sachant que s'il était

assujetti à l'IPP le 15ème jour du mois, un mois entier est compté)

Deux modifications sur cette rubrique:

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 27Déclaration IPP 2020

a) Il est à présent précisé que la règle n’est pas applicable en cas de décès

b) Changement de wording de la phrase pour bien préciser que la proratisation s’applique tant

au résident qui quitte la B qu’au non-résident qui s’installe en B

Rappel :

Un résident belge quittant le territoire belge doit introduire une déclaration « exercice

d'imposition spécial » (art. 203, § 1, AR/CIR 1992).

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 28Déclaration IPP 2020

Conditions pour être à charge (rappel) :

1) Faire partie du ménage au 1/1/2020 ou considérés comme tel:

• Enfant décédé en 2019 et déjà à charge lors de l’EI 2019

• Enfant mort-né en 2019 et enfant perdu par fausse couche après 180 jours de grossesse;

• Enfant de moins de 18 ans enlevé ou disparu en 2019 si déjà à charge lors de l’EI 2019

2) Ne pas bénéficier de rémunérations qui pourraient être des charges professionnelles pour le

contribuable.

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 29Déclaration IPP 2020

3) Les ressources nettes des personnes concernées ne peuvent pas dépasser une certaine

limite:

• 3.330,00 € (4,162,50 € brut) si on est imposé avec conjoint ou cohabitant légal

• 4.810,00 € ( 5.900,00 € brut) si on est imposé comme isolé

• 6.110,00 € ( 7.637,50 € brut)si on est imposé comme isolé et que l’enfant est

fiscalement considéré comme handicapé

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 30Déclaration IPP 2020

NB : revenus non pris en compte :

1) la 1ère tranche de 2.780,00 € des rémunérations brutes perçues par des étudiants

2) les rentes alimentaires et rentes d’orphelins attribués à concurrence de 3.330,00 € brut/ an

3) pensions, rentes et allocations octroyées aux ascendants ou un collatéral (2ème degré)

ayant atteint l’âge de 65 ans jusqu’à un montant de 26.840,00 € brut/ an

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 31Déclaration IPP 2020

Ne pas oublier le soutien aux parents isolés avec un revenu limité provenant d’une

activité professionnelle (rubrique A.5)

Parents isolés : Quotité exemptée majorée (+ 1.050,00 €) et réduction d’impôt

majorée pour la garde d’enfants (1.050 x 30% = 315 €)

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 32Déclaration IPP 2020

Co-parentalité

Uniquement si les conditions suivantes sont respectées:

1) les contribuables (co-parents) ne font plus partie du même ménage

2) il doit s’agir d’enfants communs, mineurs ou majeurs

3) ils exercent ensemble l’autorité parentale sur leurs enfants et l’hébergement doit être réparti

de manière égalitaire entre eux

NB : convention enregistrée ou décision judiciaire => avant le 1/1 de l’EI concerné

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 33Déclaration IPP 2020

Cadre III. Revenus de biens immobiliers

Ce cadre débute par la remarque (évidente!) suivante:

Pas de modifications constatées au niveau de ce cadre

Exonération de certains revenus provenant de la cession d’un droit d’emphytéose àpd EI 2020

Revenus immobiliers étrangers (rubrique B)

Si donné en location : le loyer brut perçu déduction faite des impôts étrangers

Si pas donné en location : la valeur locative brute = loyer brut moyen annuel en cas de location déduction

faite des impôts étrangers

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 34Déclaration IPP 2020 Cas particuliers de détermination de la valeur locative brute et des impôts déductibles : France : Base d’imposition à la Taxe foncière x 2 (ou 1,25 non bâti) - la taxe foncière NB : la taxe d’habitation n’est pas déductible Italie : Rendita cadastrale x 1, 05 (pour bâtiment) x 4/3 – IMU (imposta municipale unica) Espagne : 2 % de la valeur cadastrale ou à 1,1 % si la valeur cadastrale a été fixée après 1994 – IBI (revenu cadastral local) 05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 35

Déclaration IPP 2020

Cadre IV. Traitements, salaires, etc

Rubrique A. Rémunérations ordinaires

Sous-rubrique A, 7

Montant exonéré de 410€

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 36Déclaration IPP 2020

Sous-rubrique A, 8

Avantages non récurrents liés aux résultats sont exonérés d'impôt dans le chef du bénéficiaire

(art. 38, § 1, al. 1, 24°, CIR 1992).

L'exonération est limitée au plafond de 2.941 EUR pour l’EI 2020

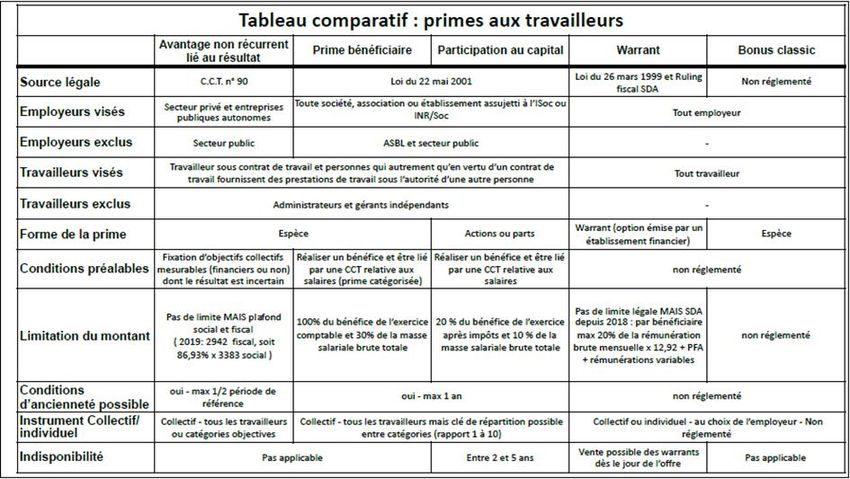

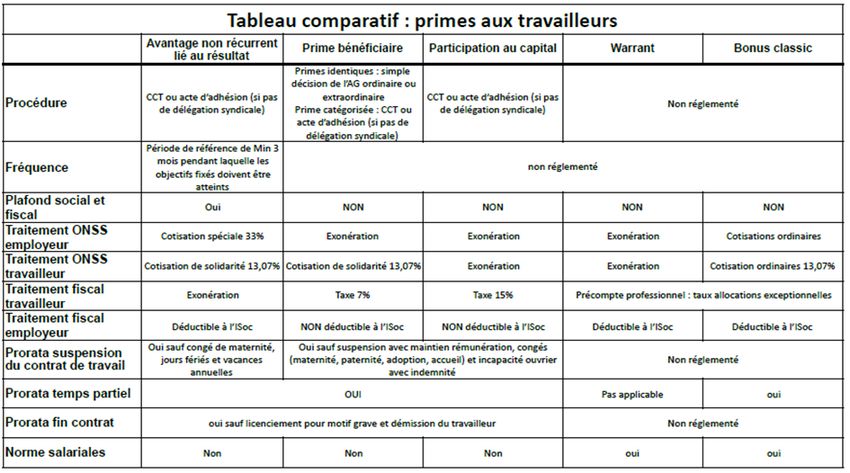

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 37Tableau comparatif des primes aux travailleurs 05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 38

Tableau comparatif des primes aux travailleurs 05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 39

Déclaration IPP 2020

Rémunérations pour préavis presté et indemnités de dédit

L’article 538 CIR/92 qui, à titre provisoire, prévoyait une exonération temporaire de certaines indemnités de dédit a été

supprimé. Par conséquent, tous les codes concernant ce régime d’exonération sont supprimés au Cadre IV, rubrique A, à

partir du 1/1/2019

Rubrique F. Retenues pour pensions complémentaires

Nouveau point 3)

A partir de l’EI 2020, les cotisations et primes donnent droit à une réduction d'impôt de 30 %

Taxation à 10% sur le capital (hors PB) après Cotisation INAMI (3,55%) et cot. de solidarité (0-2%)

Montant de la prime : 3% du salaire avec min. de 1.600 € (48€ par mois)

Cumul possible avec l’épargne pension et l’ELT

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 40Déclaration IPP 2020

Rubrique G. - Heures supplémentaires qui donnent droit à un sursalaire

La loi du 23/3/2019 contenant le volet fiscal du « deal pour l'emploi » a porté la limite ordinaire

de 130 heures supplémentaires à 180 pour les EI 2020 et 2021

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 41Déclaration IPP 2020

Revenus étrangers (rappel)

• Obligation de déclarer l’ensemble de ses revenus, même si déjà taxés à l’étranger

• A déclarer au code 1250/2250 : montant net obtenu en déduisant du brut les cotisations

sociales déductibles payées et les impôts étrangers.

(Annexe 9 – Comment déclarer les revenus étrangers?)

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 42Déclaration IPP 2020 Cadre V. Pensions Pas de modifications constatées 05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 43

Déclaration IPP 2020 Cadre VII. Revenus des capitaux et biens mobiliers Fiscalité des revenus mobiliers (Annexe 9 – Tableau publié dans l’ECHO 8/5/2020) Taux de précompte mobilier de base en 2019 = 30 % Taux de précompte mobilier sur dividendes: 12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01

Déclaration IPP 2020

Détermination du dividende net suite à la réforme ISOC (3ème phase)

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

Revenus mobiliers exonérés : trois cas

1) La première tranche de 980,00€ pour les revenus de dépôts d’épargnes ordinaires (au lieu de

1.880,00 € EI 2018) par contribuable. Le montant excédentaire est à reprendre au code 1151

2) La première tranche de 200,00€ des intérêts octroyés par des sociétés à but social par

contribuable (pas de changement)

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

3 ) Exonération d’impôt pour les dividendes pour l’EI 2020 de 800,00 € (avec éventuellement

l’application de la règle du prorata)

Le contribuable doit appliquer lui-même l’exonération dans sa déclaration IPP et demander le

remboursement du précompte mobilier au code 1437-18 5 (Max. 240,00€)

L’exonération est applicable pour chaque conjoint (attention: bien tenir compte du régime

matrimonial)

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Droit fiscal-IPP

Si les dividendes perçus sont d’origine étrangère et qu’aucun précompte mobilier belge n’a été retenu, le

contribuable peut obtenir l’exonération en ne reprenant pas ces dividendes dans sa déclaration à concurrence d’un

montant de 800 EUR

Quels sont les dividendes visés ?

Les dividendes d’actions au sens de l’article 18, alinéa 1er, 1°, CIR à savoir tous les avantages attribués par une

société aux actions, parts et parts bénéficiaires, quelle que soit leur dénomination, obtenus à quelque titre et sous

quelque forme que ce soit

Quels sont les dividendes d’exclus ?

Le boni de liquidation

Les intérêts requalifiés en dividendes

Les dividendes perçus via un Fond commun de placement

La réserve de liquidation (pour ce qui concerne la cotisation de 10%)

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Droit fiscal-IPP

Justification de la demande d’exonération

Le contribuable doit pouvoir étayer sa demande d’imputation ou de remboursement du Pr.M.

retenu par des pièces justificatives, qui doivent être tenues à la disposition de l’administration

Le contribuable devra tenir à disposition de l’administration des documents desquels il résulte :

a) quelle société a attribué le dividende.

b) quel est le montant brut des dividendes dont l’exonération est demandée

c) lorsqu’il s’agit de dividendes de source étrangère reçus par des habitants du Royaume, quel

est le pays de source des dividendes et le montant de l’impôt étranger.

d) quel taux de Pr. M. a été appliqué

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

CADRE IX. INTÉRÊTS, AMORTISSEMENTS EN CAPITAL, ETC., AVEC DROIT À UN AVANTAGE

FISCAL

Vue globale (région wallonne)

Partie ‘REGIONAL’ pour les avantages régionaux relatifs à l’habitation propre (Annexe 11) 6

sous-rubriques :

1. Le chèque-habitat (12 codes, inchangé) (Annexe 12);

2. Le bonus-logement régional (24 codes, inchangé) ;

3. Les intérêts pour une réduction d’impôt régionale (37 codes, inchangé) ;

4. Les amortissements donnant droit à l’épargne-logement ou l’épargne à long terme (8

codes, inchangé) ;

5. Les primes d’assurances-vie individuelles donnant droit à l’épargne-logement ou l’épargne à

long terme (10 codes, inchangé)

6. Les redevances d’emphytéose, etc. (2 codes, inchangé)

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

Partie ‘FEDERAL’ pour les avantages fédéraux :

A. Les intérêts de prêts « verts » (1 code, inchangé) ;

B. Les dépenses qui ne concernent pas l’habitation propre, à savoir :

1. Les intérêts et amortissements bonus-logement (2 codes, inchangé)

2. Les primes d’assurances-vie individuelles bonus-logement (12 codes, inchangé)

3. Les intérêts pour un avantage fédéral (12 codes, inchangé)

4. Les amortissements donnant droit à l’épargne-logement ou l’épargne à long terme (6 codes,

inchangé)

5. Les primes d’assurances-vie individuelles donnant droit à l’épargne-logement ou l’épargne à

long terme (6 codes, inchangé)

6. Les redevances d’emphytéose, etc. (2 codes, inchangé)

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

Périodes à envisager

9 périodes sont à envisager selon la date de conclusion de l’emprunt :

• avant le 1er janvier 1993,

• du 1er janvier 1993 au 31 décembre 2004

• du 1er janvier 2005 au 31 décembre 2013

• à partir du 1er janvier 2014

• à partir du 1er janvier 2015

• à partir du 1er janvier 2016

• à partir du 1er janvier 2017

• à partir du 1er janvier 2018

• à partir du 1er janvier 2019

NB : La déclaration regroupe les années 2016 à 2018 en une seule hypothèse (codes *324

et 325 pour le chèque-habitat

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

Cadre X. Dépenses donnant droit à des réductions d'impôt (Tableau – Annexe 11)

I. Régionales

Seule la version flamande de la déclaration a été modifiée (pas significatif)

II. Fédérales

Deux changements :

=> Rubrique H, point 2

Réduction d'impôt depuis l’EI 2019 pour les versements effectués en vue d'acquérir de

« nouvelles actions ou parts d'entreprises en croissance »

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

Mention au point (2) de la possibilité de "reprise de la réduction d'impôt effectivement

obtenue antérieurement".

Exemples de reprise :

L'entreprise en croissance' doit continuer de répondre à la condition d'occupation

minimale (de 10 équivalents temps plein au moins) au cours des 12 mois suivant la

libération des actions de la société

Une autre condition est que le contribuable doit conserver les actions ou parts pendant

48 mois (art. 145/27, CIR 1992)

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

=> Rubrique I

Réduction d'impôt de 40% pour les "primes d'une assurance P.J." payées à partir du 1/9/2019

Calculée sur une prime maximale de 310 € (EI 2020) avantage de 124 €

Attestation annuelle de l’assureur à tenir à la disposition du fisc

=> Rubrique G : Tax shelter pour les entreprises débutantes

Rappel du contexte :

Les personnes physiques qui souscrivent directement ou indirectement, aux conditions

prescrites, à de nouvelles actions ou parts qui représentent une fraction du capital des

sociétés PME débutantes, ont droit à une réduction d'impôt (tax shelter pour les PME

débutantes de l'art. 145/26, CIR 1992)

Une attestation reprenant un certain nombre de données doit être remis aux investisseurs et

une copie doit en être transmise à l'Administration

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

Avis publié au Moniteur belge du 28/1/2020 (Annexe 13):

l'Administration indique que, depuis le 1/1/2020, l'envoi de cette copie doit se faire 'par voie

électronique'

L'avis comprend un nouveau modèle de « l'attestation 281.85 » qui peut être utilisé à ce

propos (il s'agit en effet d'un modèle d'attestation "non obligatoire")

Les directives sont par ailleurs adaptées à l'instauration du CSA

Il est (re)précisé qu’à partir de l’EI 2019, il est « dérogé » à la règle selon laquelle

l'investisseur ne peut être ni directement ni indirectement le « dirigeant » dans la société

débutante : le contribuable peut devenir le dirigeant de la société après l'apport de capital, à

condition qu'il ne perçoive, pour l'exercice de cette fonction, aucune rémunération pendant

les 48 mois qui suivent la libération des actions ou parts

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020

Suppression du cadre XIII EI 2019 - Pr. Prof. et économie collaborative

Le régime de « l'économie collaborative » a été converti en un régime d'exonération pour les revenus

produits ou recueillis à partir 1/1/2018

Cadre XIII. Comptes bancaires étrangers, comptes-titres, etc.

Sur le plan du contenu, ce cadre n'a pas été modifié

Taxes sur les comptes titres

La Cour constitutionnelle a annulé cette taxe mais avec maintien des effets des dispositions annulées

"pour la taxe qui est due pour les périodes de référence se terminant avant le 30/9/2019 ou à cette

date".

12 mai 2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01Déclaration IPP 2020 Cadre XVI. Rémunérations des dirigeants d'entreprise La rubrique 5 « avantages non récurrents liés aux résultats » ne demande plus d'indiquer le montant exonéré (dirigeants salariés); Une nouvelle sous-rubrique 11, c) est ajoutée qui concerne la réduction d'impôt relative aux "cotisations et primes pour une pension libre complémentaire pour les travailleurs salariés (dirigeants salariés) 05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 58

Déclaration IPP 2020

Remboursements de cotisations sociale - Principes applicables aux dirigeants

Circulaire CI RH 241-430.225 du 27/5/1992

Les cotisations sociales remboursées, qui ont été déduites à bon droit au cours d’une

période imposable antérieure, doivent être déduites des cotisations sociales payées durant

l’année au cours de laquelle le remboursement a lieu.

Ces remboursements ne sont pas imposables lorsqu’ils excèdent les cotisations sociales

payées dans le courant de l’année.

NB : ceci n’est pas applicable lorsqu’un contribuable surestime les cotisations sociales avant la

cessation de son activité, pour les récupérer par la suite en privé, sans taxation !

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 59Déclaration IPP 2020

Cadre XVII. Bénéfices

Rubrique 14 : "exonération pour passif social en vertu du statut unique"

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 60Déclaration IPP 2020

Rubrique 17 relative au "montant du dommage causé aux cultures agricoles, dû aux

conditions météorologiques défavorables et définitivement constaté par la région durant la

période imposable

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 61Déclaration IPP 2020

• Secteur agricole visé

• Système de carry back: les pertes professionnelles qui sont imputables au dommage subi

peuvent, pour autant que certaines conditions très strictes soient remplies, être déduites

des revenus professionnels des trois périodes imposables qui précèdent la période

imposable au cours de laquelle le dommage a été établi définitivement

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 62Déclaration IPP 2020

Cadre XVIII. Profits

Rubrique 13

Le cadre relatif aux profits a lui aussi été complété par la nouvelle rubrique "exonération pour

passif social en vertu du statut unique"

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 63Le mot de la fin…..

Si vous avez des

questions….

Déclaration IPP 2020

05-2020 © Fabrice Fogli, Formateur agréé IEC B0614/2019-01 64Vous pouvez aussi lire