Smarter together for better pensions

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Smarter together for better pensions

Agenda

De Belgische

pensioenfondssector Financiële rendementen 2019 EIOPA stress testen 2019 De 2e pijler in België

Le secteur belge des fonds de Rendements financiers 2019 Stress tests EIOPA 2019 Le 2ème pilier en Belgique

pension

2

Enkele cijfers uit het sectoroverzicht FSMA 2018 Quelques chiffres de l’aperçu du secteur de la FSMA 2018

Evolutie pensioenvoorzieningen in België

Évolution des réserves de pension en Belgique

460,00 €

Milliards

410,00 €

360,00 €

310,00 €

260,00 €

210,00 €

160,00 €

110,00 € 34,00 € 33,30 €

30,20 € 32,20 €

25,10 € 26,80 €

21,60 € 23,70 €

60,00 €

86,30 € 94,50 € 97,90 €

66,70 € 71,10 € 75,90 € 79,90 €

62,70 €

10,00 €

2011 2012 2013 2014 2015 2016 2017 2018

-40,00 €

Eerste pijler beheerd door IBP's - Premier pilier géré par les IRP Tweede pijler -Deuxième pilier Derde pijler - Troisième pilier GDP

Bron/Source: FSMA

4

Evolutie pensioenvoorzieningen als % BBP

Évolution des réserves de pension comme % du PIB

35,00%

30,00%

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

2011 2012 2013 2014 2015 2016 2017 2018

Eerste pijler beheerd door IBP's - Premier pilier géré par les IRP Tweede pijler -Deuxième pilier Derde pijler - Troisième pilier

Bron/Source: FSMA

5

Evolutie van de (multi-)ondernemingsfondsen

Évolution des fonds (multi-)employeurs

Evolutie (multi-)ondernemingsfondsen - Evolution fonds (multi-)employeurs

250 450.000

400.000

200

350.000

300.000

150

250.000

200.000

100

150.000

100.000

50

50.000

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018

Aantal - Nombre Balanstotaal (mld €) - Total bilantaire (mrd €) Aantal deelnemers - Nombre de participants

6

Evolutie van de pan-Europese pensioenfondsen

Évolution des fonds de pension paneuropéens

Evolutie Paneuropese pensioenfondsen in België

Evolution des fonds de pension paneuropéens en Belgique

25 80.000

70.000

20

60.000

50.000

15

40.000

10

30.000

20.000

5

10.000

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018

Aantal - Nombre Balanstotaal (mld €) - Total bilantaire (mrd €) Aantal deelnemers - Nombre de participants

7

Evolutie van de sectorfondsen

Évolution des fonds sectoriels

Evolutie sectorfondsen - Evolution fonds sectoriels

1.328.463

14 1.400.000

12 1.200.000

10 1.000.000

8 800.000

6 600.000

4 400.000

2 200.000

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018

Aantal - Nombre Balanstotaal (mld €) - Total bilantaire (mrd €) Aantal deelnemers - Nombre de participants

8

Situatie op 31/12/2019 Situation au 31/12/2019

Catégorie d’IRP – Categorie van IPB’s

Type Plafond - Grensbedrag

A < 25 moi-mln EUR

> 25 moi-mln EUR en < 125 moi-

B

mln EUR

C > 125 moi-mln EUR

10Échantillon –Staal

11Échantillon –Staal

12Répartition des actifs - Activaspreiding

13Évolution de la répartition des actifs

Evolutie van de activaspreiding

14Actions / Aandelen vs Obligations / Obligaties

15Rendements — Rendementen

16Évolution des actions

Evolutie van de aandelen

250,00%

200,00%

150,00%

100,00%

86,91%

50,00%

0,00%

29/01/2010 29/01/2011 29/01/2012 29/01/2013 29/01/2014 29/01/2015 29/01/2016 29/01/2017 29/01/2018 29/01/2019

-50,00%

Aandelen Euro Aandelen Europa Andere Aandelen VS & Canada

Aandelen Japan Aandelen Emerging Markets Aandelen Andere

Gemiddeld rendement Belgische pensioenfondsen

17Évolution des obligations 2019

Evolutie obligaties 2019

18,00%

16,00% 16,11%

14,00%

12,00%

10,00%

8,00%

6,00%

4,00%

2,00%

0,00%

01/12/2018 01/01/2019 01/02/2019 01/03/2019 01/04/2019 01/05/2019 01/06/2019 01/07/2019 01/08/2019 01/09/2019 01/10/2019 01/11/2019 01/12/2019

Overheidsobligaties Euro Bedrijfsobligaties Euro Gestructureerde Kredieten

Overheidsobligaties Emerging Markets Bedrijfsobligaties Emerging Markets High Yield

Converteerbare Obligaties Gemiddeld rendement Belgische pensioenfondsen

18Evolution des actions 2019

Evolutie aandelen 2019

35,00%

30,00%

25,00%

20,00%

16,11%

15,00%

10,00%

5,00%

0,00%

01/12/2018 01/01/2019 01/02/2019 01/03/2019 01/04/2019 01/05/2019 01/06/2019 01/07/2019 01/08/2019 01/09/2019 01/10/2019 01/11/2019 01/12/2019

Gemiddeld rendement Belgische pensioenfondsen Aandelen Euro Aandelen Europa Andere

Aandelen VS & Canada Aandelen Japan Aandelen Emerging Markets

Aandelen Andere

19Évolution autres classes d’actifs 2019

Evolutie andere activaklassen 2019

50,00%

40,00%

30,00%

20,00%

16,11%

10,00%

0,00%

01/12/2018 01/01/2019 01/02/2019 01/03/2019 01/04/2019 01/05/2019 01/06/2019 01/07/2019 01/08/2019 01/09/2019 01/10/2019 01/11/2019 01/12/2019

-10,00%

Onrechtstreeks vastgoed Rechtstreeks vastgoed Hedge Funds

Private Equity Infrastructuur Grondstoffen en Energie

Liquiditeiten Gemiddeld rendement Belgische pensioenfondsen

20Rendements depuis 1985

Rendementen sinds 1985

21La valeur de 100€

De waarde van 100€

22Évolution des taux

Evolutie van de rente

Long term yield of the reference loans 10 years (bron NBB)

8,00%

7,00%

6,00%

5,00%

4,00%

3,00%

2,00%

1,00%

0,00%

02/01/2007 02/01/2008 02/01/2009 02/01/2010 02/01/2011 02/01/2012 02/01/2013 02/01/2014 02/01/2015 02/01/2016 02/01/2017 02/01/2018 02/01/2019 02/01/2020

-1,00%

-2,00%

Belgium United States Japan Germany United Kingdom Italy

23Commentaren

Rendementen • De pensioenfondsen behaalden gedurende 2019 een gemiddelde return van 16,11%

2019 • Goede prestaties van quasi alle activaklassen

• Steeds oppassen met momentopnames: rendementen moeten worden bekeken over langere termijn

Bekijken op lange • Over een periode van 35 jaar behalen de pensioenfondsen een reëel jaarlijks rendement na inflatie van

termijn 4,70%

• € 100 in 1985 is thans in reële termen € 450 geworden (ongeveer € 1.000 in nominale termen)

• Obligaties: voorafname van toekomstige returns

Nodige • Dubbele tegenslag: de lage rente zorgt voor hogere pensioenverplichtingen en investeringen in laagrentende

voorzichtigheid activa

geboden

• Risico op vicieuze cirkel met verdere afremming van de investeringen in de reële economie waardoor de

economische groei verder vertraagt

• Regulering en Europees beleid leiden tot zware buffereisen voor institutionele beleggers

• In de huidige lage rente-omgeving wordt de beheersing van het herinvesteringsrisico belangrijk

Nadruk op • Nadruk op risicobeheer in het investeringsbeleid

risicobeheer

• Financieel seminarie, 14 mei 2020: “Finding your way in a low yield environment”

24Commentaires

Rendements 2019 • Les fonds de pension ont obtenu un rendement moyen de 16,11% en 2019

• Bonne performance de toutes les classes d’actifs

• Toujours faire attention aux instantanés: Il faut analyser les rendements à plus long terme

Analyse à long • Sur une période de 35 ans les fonds de pension ont réalisé un rendement réel annuel de 4,70% après

terme inflation

• 100€ en 1985 sont 450€ en termes réelles (environ 1.000€ en termes nominaux)

• Obligations : prélèvement des rendements futurs

Une certaine • Double adversité : le taux bas crée des obligations et des investissements de pension plus élevés dans des

prudence s’impose actifs à taux réduit

• Risque d’un cercle vicieux avec décélération continue des investissements dans l’économie réelle

occasionnant le ralentissement de la croissance économique

• La régulation et la politique européenne conduisent à des exigences de buffers sévères pour les

investisseurs institutionnels

• La gestion de la risque de réinvestissement devient de plus en plus importante dans le contexte actuel des

Gestion des taux bas

risques • Gestion des risques dans la politique d’investissement

• Séminaire financier, le 14 mai 2020 : “Finding your way in a low yield environment”

25Risk management & ORA

Bron/Source: FSMA

26Hoe goed zijn de pensioenfondsen bestand tegen crisissituaties? Dans quelle mesure les fonds de pension sont-ils résistants aux situations de crises?

Wat is het?

• Stresstest voor pensioenfondsen uitgevoerd om te onderzoeken hoe bestendig

de sector is tegen crisisschokken in de financiële markten, alsook de impact

daarvan op de economie en de financiële markten

• Thans 3e editie (2015, 2017 en 2019), volgende gepland in 2022

• Het stressscenario is gebaseerd op een prijsdaling van de activa in combinatie

met een stijging in de risicovrije rentecurve op korte termijn

• Toegepast op de balanscijfers opgesteld volgens het nationale solvabiliteitskader

(“National Balance Sheet – NBS”)

• Toegepast op de balanscijfers opgesteld volgens een geharmoniseerde Europese

methodologie (“Common Balance Sheet – CBS”) teneinde te komen tot een

betere vergelijkbaarheid tussen Lidstaten

• Nieuw dit jaar was het onderzoek naar de mate waarin pensioenfondsen zijn

blootgesteld aan ESG risico’s (Environmental, Social, Governance)

28De quoi s’agit-il?

• Un stress test pour fonds de pension pour examiner la résistance du secteur aux

secousses des crises des marchés financiers, ainsi que l’impact de ces chocs sur

l’économie et les marchés financiers.

• Actuellement la 3ème édition (2015, 2017 et 2019), les prochains tests sont

planifiés en 2022

• Le scénario de stress est basé sur une baisse de prix des actifs en combinaison

avec une hausse de la courbe des taux libre de risques à court terme

• Appliqué sur les chiffres du bilan établis selon le cadre de solvabilité nationale

(“National Balance Sheet – NBS”)

• Appliqué sur les chiffres du bilan établis selon une méthodologie harmonisée

(“Common Balance Sheet – CBS”) afin de venir à une meilleure comparabilité

entre les Etats membres

• Nouveau cette année : l’examen pour analyser dans quelle mesure les fonds de

pension sont exposés aux risques ESG (Environmental, Social, Governance)

29Evolutie dekkingsgraad Belgische

pensioenfondsen

National Balance Sheet KTV (korte termijnvoorzieningen)

180%

• De verplichtingen die in geval van een vereffening van het

160% pensioenfonds volledig gefinancierd moeten zijn

• Aan elke aangeslotene 100% van zijn aanspraak onmiddellijk te

140% kunnen uitkeren

• WAP: minimale verworven reserve

120% • Een tekort dient onmiddellijk aangezuiverd te worden

100%

LTV (lange termijnvoorzieningen)

80%

• Niveau van voorzieningen waarbij bovenop de KTV een

60% veiligheidsbuffer (rekening houdend met o.m. looptijd

verplichtingen en risico beleggingsportefeuille) wordt

40% ingebouwd

• WIBP: technische voorziening, prudentiële wetgeving,

20% parameters in financieringsplan

• Een tekort kan ontstaan door een bijstelling van het

0% financieringsplan (bijvoorbeeld door wijziging actualisatievoet),

2010 2011 2012 2013 2014 2015 2016 2017 2018 hiervoor is er 3 tot 5 jaar om dit aan te zuiveren

Dekkingsgraad KTV + marge Dekkingsgraad LTV + marge

30Évolution du degré de couverture des fonds

de pension belges

PCT (Provisions à court terme)

National Balance Sheet

180% • Les obligations qui doivent être complètement financées

en cas d’une liquidation d’un fonds de pension

160%

• Pouvoir payer immédiatement 100% de ses droits à

140%

chaque affilié

• LPC: une réserve minimale acquise

120% • Un déficit doit être immédiatement apuré

100%

PLT (Provisions à long terme)

80%

• Niveau de provisions pour lesquelles un buffer de sécurité

60% est incorporé au-delà des PCT (en tenant compte de la

durée des obligations et du risque du portefeuille

40% d’investissement)

• LIRP: provision technique, législation prudentielle,

20%

paramètres et plan de financement

0% • Un déficit peut naître suite à un redressement du plan de

2010 2011 2012 2013 2014 2015 2016 2017 2018 financement (par exemple par une modification du taux

Dekkingsgraad KTV + marge Dekkingsgraad LTV + marge

d’actualisation), il faut 3 à 5 ans pour apurer cela

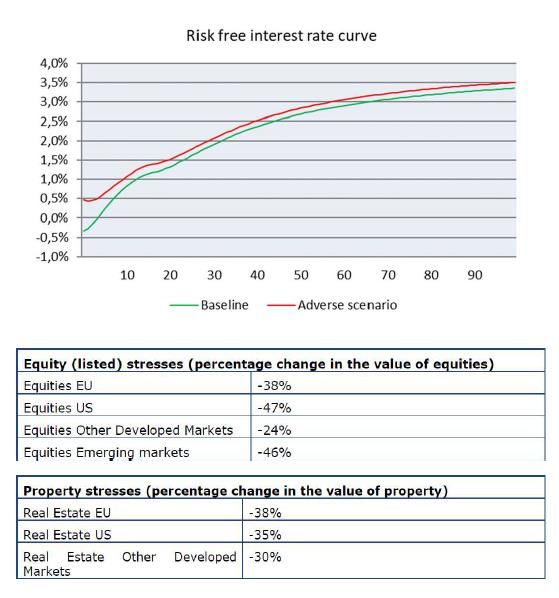

31Stress scenario

• Eén éénmalige, onmiddellijke

schok (zonder enig herstel) met

een piek in de korte termijn

rentevoeten in combinatie met een

(blijvende) daling van de

activaprijzen (aandelen,

vastgoed,…)

• Waardoor de marktwaarde van de

activa dalen (fixed en non-fixed)

• Weliswaar wordt dit gedeeltelijk

gecompenseerd door een lichte

daling van de verplichtingen van

de pensioenfondsen (door de

verhoging van de rentevoeten)

32Stress scenario

• Un choc unique, immédiat sans la

moindre réparation avec un niveau

maximal dans les taux à court

terme en combinaison avec la

baisse (continue) des prix des

actifs (actions, immobilier,…)

• Causant une réduction de la valeur

de marché des actifs (« fixed and

non-fixed »)

• Partiellement compensée par une

baisse légère des obligations des

fonds de pension (à cause de

l’augmentation des taux)

33De impact van het adverse market scenario op de activa

Bron: EIOPA Het EIOPA adverse scenario zorgt ervoor dat de marktwaarde van de activa van de Belgische IBPs daalt met 21%.

In vergelijking met andere EU landen investeren de Belgische IBPs een groot deel in aandelen (34%).

34L’impact du scénario de marché défavorable sur les actifs

Source: EIOPA Le scénario défavorable de l’EIOPA cause une baisse de 21% de la valeur de marché des actifs des IRP belges

En comparant avec les autres pays de l’UE les IRP belges investissent principalement en actions (34%)

35National balance sheet:

Financieringsgraad in baseline en adverse market scenario,

% verplichtingen

Bron: EIOPA Volgens de nationale regels zijn Belgische pensioenfondsen goed gefinancierd (123%) en dit dankzij de risicobuffers die

reeds worden aangelegd.

Zelfs na de schok blijven de Belgische pensioenfondsen (geaggregeerd) overeind en behouden ze een voldoende activa

(102%) om hun verplichtingen af te dekken.

De gemiddelde (impliciete) actualisatievoet bedraagt in België 2,2%.

36National balance sheet:

Degré de financement dans la ‘baseline’ et le scénario de

marché défavorable, % d’obligations

Source: EIOPA Sur base des règles nationales, les fonds de pension belge sont bien financés (123%) et cela grâce aux buffers que l’on

met déjà place.

Même après le choc les fonds de pension belges persistent et gardent suffisamment de réserves (102%) pour couvrir

leurs obligations. Attention! Il s’agit de chiffres agréés qui peuvent différer individuellement.

Le taux d’actualisation moyenne (implicite) s’élève à 2,2% en Belgique.

37Common balance sheet:

Overschot van activa t.a.v. de verplichtingen in baseline en adverse

scenario, % verplichtingen

Bron: EIOPA

Belgische IBPs blijven voldoende gefinancierd (107%) en dit dankzij de risicobuffers die reeds worden aangelegd

In het stress-scenario, daalt de financieringsgraad van de Belgische pensioenfondsen naar 91%. Indien een dergelijk scenario zich

effectief zou voordoen is er dus bijkomende ondersteuning nodig van de bijdragende ondernemingen (“sponsor support”)

Dit resultaat toont dat Belgische IBPs goed gefinancierd zijn en beter gefinancierd zijn dan de pensioenfondsen in andere EU

landen, inclusief Nederland.

38Common balance sheet:

Excédent des actifs / obligations dans la ‘baseline’ et le scénario défavorable, % d’obligations

Source: EIOPA

Les IRP belges sont suffisamment financées (107%) et ce grâce aux buffers déjà mis en place.

En tenant compte du choc et toujours calculé au taux libre de risque, le degré de financement des fonds de pension belge descend

à 91%. Lorsqu’un tel scénario devrait réellement se présenter, il faudra dès lors un soutien complémentaire des entreprises

d’affiliation (sponsor support).

Ce résultat montre que les IRP belges sont bien financés et mieux financés que les fonds de pension dans d’autres pays de l’UE, y

compris les Pays-Bas.

39Houden IBPs reeds rekening met ESG in

hun investeringsbeleid ?

Approach to achieving ESG objectives, % IORPs integrating

ESG factors

Impact investing 21%

Best-in-class investing 31%

Voting policy 44%

Engagement strategy 49%

Exclusion policies 69%

International principles for responsible investment 74%

0% 10% 20% 30% 40% 50% 60% 70% 80%

59% van de Belgische pensioenfondsen houdt rekening met

ESG-criteria

Voornamelijk op basis van uitsluitingen (controversiële

activiteiten en normatieve screening) en “best-in-class”

aanpak

EIOPA Report

Assessment of ESG impacts on risks and returns of the investments, % IORPs

40Les IRP tiennent-ils déjà compte des ESG

dans leur politique d’investissement?

Approach to achieving ESG objectives, % IORPs integrating

ESG factors

Impact investing 21%

Best-in-class investing 31%

Voting policy 44%

Engagement strategy 49%

Exclusion policies 69%

International principles for responsible investment 74%

0% 10% 20% 30% 40% 50% 60% 70% 80%

59% des fonds de pension belges tiennent compte des

critères ESG

Essentiellement sur base d’exclusions (activités

controversielles et screening normatif) et approche “best-in-

class”

EIOPA Report

Assessment of ESG impacts on risks and returns of the investments, % IORPs

41Rol pensioenfondsen in de Green deal

Actieplan duurzame groei financieren (maart 2018) Pensioenfondsen

Kapitaalstromen heroriënteren naar een duurzamere economie

1. Rapportering 2. Risicobeheer 3. Investeringen

1.Uniform classificatiesysteem voor duurzame activiteiten

2.Normen en labels voor duurzame financiële producten

3.Investeringen in duurzame projecten bevorderen

4.Duurzaamheidsoverwegingen bij financieel advies

5.Duurzaamheidsbenchmarks

Duurzaamheid tot vast onderdeel van risicobeheer maken

6.Duurzaamheid in marktonderzoek en kredietbeoordelingen

7.Duurzaamheidsverplichtingen van institutionele beleggers en

vermogensbeheerders

8.Prudentiële vereisten voor banken en verzekeringsmaatschappijen

Transparantie en langetermijndenken stimuleren

9.Openbaarmaking en verslaggeving

10.Corporate governance en overmatig kortetermijndenken op de kapitaalmarkt

42Rôle des fonds de pension dans le Green deal

Plan d’action: financer la croissance durable (mars 2018) Fonds de pension

Réorienter les flux de capitaux vers une économie plus durable

1. Reporting 2. Gestion des 3. Investissements

1.Un système de classification unifié des activités durables

risques

2.Normes et labels pour les produits financiers durables

3.Favoriser l’investissement dans des projets durables

4.Intégration de la durabilité dans le conseil financier

5.Indicateurs de référence en matière de durabilité

Intégrer systématiquement la durabilité dans la gestion des risques

6.Durabilité dans les secteurs des études de marché et des notations de crédit

7.Obligations des investisseurs institutionnels et des gestionnaires d’actifs en matière de

durabilité

8.Exigences prudentielles applicables aux banques et aux entreprises d’assurance

Favoriser la transparence et une vision de long terme

9.Publication d’informations et règles comptables

10.Gouvernance des entreprises et court-termisme injustifié des marchés des capitaux

43FSMA-rapport - situatie op 1 januari 2019 Le rapport de la FSMA – situation au 1er janvier 2019

De geruisloze uitholling van het wettelijk

pensioen

9,00

8,00 De herwaarderingscoëfficiënten (lichtblauw)

corrigeren nietvoor de welvaartsgroei (GDP,

7,00 1 groen), zelfs nauwelijks voor de inflatie

6,00

(gezondheidsindex, rood)

5,00

De loonplafonds (donkerblauw) volgen niet de

4,00

2 welvaartsgroei (GDP, groen), waardoor lonen

sneller boven het loonplafond komen (boven

3,00

hetwelk men geen wettelijk pensioen opbouwt)

2,00

1,00

3 Onbeperkte bijdragen terwijl de prestaties

0,00 beperkt worden door het loonplafond

Evolutie loonplafonds (Gezondheids)index GDP HerwaarderingscoëfficiëntL’érosion silencieuse de la pension légale

9,00

8,00

Les coefficients de révalorisation (en bleu clair) ne

corrigent pas pour la croissance de prospérité (PDB,

7,00 1 vert) et même à peine pour l’inflation (index de santé,

rouge)

6,00

5,00

Les plafonds salariaux (bleu foncé) ne suivent pas la

croissance de prospérité (PDB, vert), occasionnant un

4,00

2 dépassement plus rapide des salaires du plafond

3,00 salarial (au-dessus duquel une pension légale ne se

constitue pas)

2,00

1,00

0,00

3 Des contributions illimitées tandis que les prestations

sont limitées par le plafond salarial.

Evolutie loonplafonds (Gezondheids)index GDP HerwaarderingscoëfficiëntEvolutie loon in functie van de leeftijd versus

loonplafond opbouw wettelijk pensioen

60.000

55.000

50.000

45.000

40.000

35.000

30.000

25.000

Less than 30 years From 30 to 39 years From 40 to 49 years From 50 to 59 years 60 years or over

Ceiling RVP/ONS Total weighted average (all weighted NACE codes)

Bron: Eurostat - Earnings by age and economic activity - Cijfers 2014

Loonplafond 2014: 52.972,54 EUR 47Évolution du salaire en fonction de l’âge versus le plafond

salarial pour la constitution de la pension légale

60.000

55.000

50.000

45.000

40.000

35.000

30.000

25.000

Less than 30 years From 30 to 39 years From 40 to 49 years From 50 to 59 years 60 years or over

Ceiling RVP/ONS Total weighted average (all weighted NACE codes)

Source/ Bron: Eurostat - Earnings by age and economic activity - Cijfers 2014

Plafond salarial: 2014: 52.972,54 EUR 48Enkele cijfers

Maandbedragen pensioen (alleenstaande)

€8.000,00

€6.668,68

€7.000,00

€6.000,00

€5.000,00

€4.000,00

€2.713,00

€3.000,00 €2.470,38

€2.000,00 €1.460,56 €1.365,66

€1.253,83 €1.179,55 €1.253,83

€879,36 €971,00

€571,75

€1.000,00

€-

Maximum Minimum Gemiddeld Gemiddeld Maximum Minimum Gemiddeld Gemiddeld Maximum Minimum Gemiddelde

rustpensioen rustpensioen uitgekeerd uitgekeerd rustpensioen rustpensioen uitgekeerd uitgekeerd ambtenaren ambtenaren ambtenaren

maandbedrag maandbedrag maandbedrag maandbedrag

rustpensioen man rustpensioen rustpensioen man rustpensioen

vrouw vrouw

Werknemers Zelfstandigen Ambtenaren

Inkomensgarantie ouderen Armoededrempel Gemiddelde kostprijs rusthuis Vlaanderen

49Quelques chiffres

Montants mensuels pension de retraite (isolés)

€8.000,00

€6.668,68

€7.000,00

€6.000,00

€5.000,00

€4.000,00

€2.713,00

€3.000,00 €2.470,38

€2.000,00 €1.460,56 €1.365,66

€1.253,83 €1.179,55 €1.253,83

€879,36 €971,00

€571,75

€1.000,00

€-

Pension de Pension de Montant moyen Montant moyen Pension de Pension de Montant moyen Montant moyen Maximum Minimum Moyenne

retraite maximale retraite minimale payé par mois payé par mois retraite maximale retraite minimale payé par mois payé par mois fonctionnaires fonctionnaires fonctionnaires

homme femme homme femme

Employés Indépendants Fonctionnaires

GRAPA Seuil de pauvreté Cout moyen d'une maison de repos (en Flandre)

50Financieren van de kost van een rusthuis

Le financement du coût d’une maison de retraite

Onderstellingen - Suppositions Coûts

Kostprijs rusthuis – Coût maison de repos 2 000 EUR

Bijkomende kosten – Coûts supplémentaires 200 EUR

Aanvangsleeftijd rusthuis – Âge de départ maison de retraite 75 jaar

Reële rendement – Rendement réel 2 percent -pourcent

Stijging kostprijs – Augmentation coût Inflatie -inflation

Belastbaar inkomen – Revenu imposable 85 000 EUR 50 000 EUR 35 000 EUR 50 000 EUR

WP - PL 1000

EUR

Bijdrage nodig gedurende 45 jaar om rusthuis te financieren – 0,7% 2,8% 6,0% 6,7%

Contribution nécessaire pour financer une maison de retraite durant

45 ans

Kapitaal nodig op 65 nodig om rusthuis te financieren – Capital 32 000 EUR 84 000 EUR 144 000 EUR 201 000 EUR

nécessaire à 65 ans pour financer une maison de retraite

51Belangrijkste tendensen

Deelnemers • 3.759.000 mensen (+ 2% t.o.v. 2018)

• Circa 75 procent van de beroepsbevolking

Pensioenrechten • 85,6 miljard euro (+ 6,5% t.o.v. 2018)

• Respectievelijk 59,3 miljard euro werknemers en 26,2 miljard euro zelfstandigen

Link statuut • Respectievelijk 85% mensen bouwt pensioenrechten op als werknemer, 10 % als zelfstandige en 5%

combinatie

Inrichter • Respectievelijk 49,4 miljard euro pensioenreserves in ondernemingsplannen en 4,7 miljard euro in

werknemers sectorplannen

• “Vrij Aanvullend Pensioen Werknemers” (VAPW) nog niet in de cijfers

Zelfstandigen • Respectievelijk 7,9 miljard euro pensioenreserves “Vrij Aanvullend Pensioen voor de Zelfstandigen “ VAPZ-

contract, 18,3 miljard euro “Individuele PensioenToezegging” IPT zelfstandige bedrijfsleiders en 26,7

miljoen euro “Vrij Aanvullend Pensioen voor de Zelfstandigen actief als Natuurlijk Persoon” (VAPZNP)

(nieuw)

Verworven • Grote verschillen in functie van sociaal statuut

reserves • Bijvoorbeeld: gemiddelde pensioenreserve voor zelfstandige bedrijfsleider is 81.644 euro en voor

aangeslotene bij een sectoraal pensioenplan voor werknemers is dit 2.425 euro.

52Les tendances les plus importantes

Participants • 3.759.000 personnes (+ 2% en comparaison avec 2018)

• Environ 75 pourcent de la population active

Droits de pension • 85,6 Mrd d’EUR (+ 6,5% en comparaison avec 2018)

• Respectivement 59,3 Mrd d’EUR pour les employés et 26,2 Mrd d’EUR pour les indépendants

Lien statut • Respectivement 85% des personnes constitue des droits de pension en tant qu’employé, 10% en tant

qu’indépendant et 5% en combinant les deux statuts

Organisateur • Respectivement 49,4 Mrd d’EUR de réserves de pension pour les plans d’entreprise et 4,7 Mrd d’EUR pour

employés les plans de secteur

• « Pension Libre Complémentaire pour les travailleurs salariés » (PLCS) pas encore en chiffres

Indépendants • Respectivement 7,9 Mrd d’EUR de réserves de pension pour les contrats PLCI “Pension libre

complémentaire pour travailleurs indépendants » et 26,7 Mrd d’EUR PLCIPP (nouveau) “Pension libre

complémentaire pour travailleurs indépendants personnes physiques», 18,3 Mrd d’EUR EIP “Engagement

de pension individuel “pour dirigeants d’entreprise indépendants

Réserves acquises • Grandes différences en fonction du statut social

• Par exemple: la réserve de pension moyenne pour un dirigeant d’entreprise indépendant s’élève à 81.644

EUR et pour l’affilié d’un plan de secteur sectoriel pour employés elle s’élève à 2.425 EUR.

53Distinction ouvriers- salariés

• Période stand still (du 1/1/2015 au 1/1/2025)

• La différence de traitement peut être consolidée mais ne peut pas devenir plus grande

Loi du 5 mai 2014 • Tentatives d’avoir des accords pour faire disparaître la différence

• Frein sur le développement des plans de pension sectoriels

• Ce qui devient urgent: accords sectoriels pour 2023

• Commissions paritaires: 100 (ouvriers), 200 (salariés), 300 (ouvriers et salariés)

Concertation sociale au • Difficulté au niveau sectoriel; parfois il existe des commissions de miroir symétriques mais souvent il n’y en a pas

niveau sectoriel • Exemple PC200: 64 commissions de miroir pour ouvriers dont 28 avec un plan de secteur

• Quels partenaires et quel domaine d’application?

• Avis nr. 2.155 Conseil National de Travail

• Cherche à apporter une solution pragmatique afin d’aboutir à l’harmonisation

• Distinction entre les dispositions qui visent le noyau de l’engagement de pension de l’organisateur – qui doivent être

harmonisées – et les dispositions qui visent l’exécution de l’engagement de pension par l’institution de retraite

Lancement de solution • Possibilité de viser certains sous-secteurs dans le cadre d’une convention collective de travail

• Accord sectoriel PC200

• Prévoir une réglementation particulière pour entreprises avec plan sectoriel pour ouvriers et salariés sans ou avec un

plan sectoriel moins favorable: prime annuelle temporaire pour les salariés de secteur pension

54

• A partir de 2021 le budget d’une prime annuelle peut être utilisé dans une “pension sous-sectorielle complémentaire

pour salariés” (par exemple pour les salariés d’entreprises de construction) pour autant qu’une CCT ait été conclue à

cette finOnderscheid arbeiders-bedienden

• Stand still-periode (1/1/2015 tot 1/1/2025)

• Verschil in behandeling kan worden bestendigd maar mag niet groter worden

Wet van 5 mei 2014 • Betrachting om afspraken te maken om het verschil op te heffen

• Rem op de ontwikkeling van de sectorale pensioenplannen

• Wordt dringend: sectorale afspraken tegen 2023

• Paritaire comités: 100 (arbeiders), 200 (bedienden), 300 (arbeiders en bedienden)

Sociaal overleg op • Moeilijkheid op sectoraal niveau; soms bestaan er “symmetrische” spiegelcomités maar veelal niet

sectoraal niveau • Voorbeeld PC200: 64 spiegelcomités voor arbeiders waarvan 28 met een sectorplan

• Welke gesprekspartners en welk toepassingsgebied?

• Advies nr. 2.155 Nationale Arbeidsraad

• Beoogt pragmatische oplossing aan te reiken teneinde te komen tot harmonisering

• Onderscheid tussen de bepalingen die de kern van de pensioentoezegging van de inrichter beogen – die moeten

geharmoniseerd worden – en de bepalingen die de uitvoering van de pensioentoezegging door de pensioeninstelling

beogen

Aanzet tot oplossing • Mogelijkheid om bepaalde subsectoren te beogen in het kader van een collectieve arbeidsovereenkomst

• Sectorakkoord PC200

• Bijzondere regeling voorzien voor bedrijven met sectorplan voor arbeiders én bedienden geen of minder gunstig

bedrijfsplan: tijdelijke jaarpremie sectorpensioen bedienden

• Vanaf 2021 kan het budget van de jaarpremie gebruikt worden in een ‘subsectoraal aanvullend pensioen bedienden’

(bijvoorbeeld bedienden bouwbedrijven) voor zover er een CAO hiertoe wordt afgesloten 55Visie - Vision

In het kader van een duurzame en globale Dans le contexte d’une approche durable et

aanpak van de pensioenproblematiek is het globale de la problématique des pensions,

aanvullend pensioen onontbeerlijk la pension complémentaire est devenue

geworden voor iedereen en PensioPlus pleit indispensable pour tous. PensioPlus

dan ook voor een veralgemening en préconise de généraliser et d’approfondir le

verdieping van de 2e pijler met behoud van 2e pilier tout en préservant le cadre fiscal et

het fiscale kader en de reeds verworven les droits acquis des affiliés, de simplifier

rechten van de aangeslotenen, een sterke considérablement les procédures

administratieve vereenvoudiging (door administratives (notamment en mettant

o.m. verder in te zetten op digitalisering) en davantage l’accent sur la numérisation) et

een zinvolle transparantie. België dient d’opter pour une transparence significative.

tevens zijn voortrekkersrol te blijven La Belgique doit également continuer à

uitspelen als ‘prime location’ voor pan- jouer son rôle de pionnier en tant que place

Europese pensioenfondsen. de choix pour les fonds de pension

paneuropéens.

56Main take aways

De 2e pijler groeit gestaag maar blijft relatief beperkt. Noodzaak om de 2e pijler verder uit te bouwen.

De pensioenfondsen behalen mooie reële rendementen op lange termijn. Voor de toekomst is de nodige

voorzichtigheid geboden omwille van het lage renteklimaat. Risicobeheer speelt hierin een centrale rol.

De Belgische pensioenfondsen zijn geaggregeerd bestendig tegen financiële schokken omwille van de

aangelegde buffers. De sector bekijkt samen met EIOPA kijken naar nieuwe methodologieën om de

risico’s beter te meten en te beheersen.

De uitholling van het wettelijk pensioen maakt dat de 2e pijler onontbeerlijk is voor iedereen. PensioPlus

pleit dan ook voor een veralgemening en verdieping van de 2e pijler met behoud van het fiscale kader en

de reeds verworven rechten van de aangeslotenen, een sterke administratieve vereenvoudiging (door

o.m. verder in te zetten op digitalisering) en een zinvolle transparantie.

57Main take aways

Le 2ème pilier est en croissance constante mais reste relativement restreint. Nécessité de développer

davantage le 2ème pilier.

Les fonds de pension atteignent de beaux rendements réels à long terme. Pour cause de climat de taux

bas, il faut de la prudence pour l’avenir. La gestion des risques est une question essentielle dans ce

contexte.

Les fonds de pension belges sont agrégés résistants aux secousses financières grâce aux buffers créés. En

collaboration avec l’EIOPA, le secteur analyse des méthodologies nouvelles afin de mieux mesurer et

gérer les risques.

L’érosion de la pension légale fait en sorte que le 2ème pilier est devenu indispensable pour tous.

PensioPlus plaide pour une généralisation et un approfondissement du 2ème pilier en préservant le

cadre fiscal et les droits déjà acquis des affiliés, une simplification administrative (entre autres en

poursuivant la numérisation) et une transparence significative.

58Merci pour votre attention Dank voor uw aandacht

Vous pouvez aussi lire