Bienvenue ! Le webinar va bientôt commencer - Mercatel

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Bienvenue ! Le webinar va bientôt commencer

Terminaux Androïd au point de vente :

la révolution est en marche !

Olivier Leduc | 31 mai 2022

Rappel des bonnes pratiques

pour la tenue des réunions à distance

Coupez votre micro (sur votre ordinateur et/ou téléphone) pour éviter les bruits

parasites

Utilisez la fonction « Chat » pendant la session pour partager vos remarques et

poser vos questions. Elles seront ensuite reprises par le modérateur et transmises

aux intervenants

En fin de présentation, lorsque la session questions/réponses sera ouverte, vous

pourrez rouvrir vos micros. Annoncez votre prénom et nom lorsque vous

intervenez

Présentation de l’intervenant

Olivier LEDUC

Directeur du développement France

AEVI – DO MORE

Agenda

1. Introduction – Tendances clés

2. Quelques cas d’usage Android

1. CBA (Australia)

2. Fiserv (US)

3. Worldpay (US)

4. TSYS (US)

5. Natixis (F)

6. Telecash (Allemagne)

7. Nexi (Italie)

3. Eléments d’analyse

1. SMB: une cible prioritaire

2. Principaux objectifs pour les acteurs

3. Bénéfices attendus par les marchands

4. Recommandations (principes)

1. Modèles d’offres

2. Types d’applications

3. Principes essentiels

Démo…

AEVI International | Olivier Leduc | 31/05/2022 | Strictly Confidential

AEVI: Qui sommes nous? « 2015 »

Filiale indépendante de Diebold Nixdorf (spin-off) créée en 2015 Hey

•

•

Siège social : Allemagne (Paderborn)

Filiales : Londres (UK), Prague (République Tchèque), Atlanta (USA)

I’m ALBERT

• Equipes Sales et Techniques : E.U. (tous pays), USA/Canada, Mexique, Australie, Chili.

Initialement créée pour concevoir, développer, commercialiser et opérer le 1er terminal de paiement certifié sous

Android (SmartPos) : « Albert ». Fort de son succès immédiat notamment avec la banque CBA en Australie, AEVI a

développé et promu cette offre disruptive de « Terminal de Services » (POI) à l’international.

Dès 2017, devant l’offre grandissante et la standardisation de fait des terminaux de paiement sous OS Android, AEVI,

fort de son expérience, a ouvert sa plateforme et créé des partenariats avec les grands terminalistes et les principaux

éditeurs d’applications Android pour créer la 1ere plateforme de paiement et de services agnostiques du marché pour

terminaux (POS/POI)

Aujourd’hui, AEVI leader dans ce domaine, tout en gardant son ADN « d’agnosticité », innove encore et propose la 1ere

Plateforme d’acceptation et de services multimodale et omnicanale dans le « Cloud » basée sur les standards 1er terminal de paiement et de services

internationaux et régionaux (ISO20022/NEXO, Android & Linux OS, PCI…) sous Android à être certifié (PCI/EMV)

…

AEVI International | Olivier Leduc | 31/05/2022 | Strictly Confidential

AEVI, globally operating

Global clients*

Revenue 21

€40m

+2 Billion

Transactions annually

300

approved references – more to be shared under NDA / on request

Subscriptions 22 (January)

Employees

+200.000

Préambule

Le parc de terminaux Android représenterait aujourd’hui environ 10% du parc total et le

remplacement progressif des terminaux classiques par des terminaux Android ne fait

aujourd’hui plus aucun doute. La quasi-totalité des grand acquéreurs mondiaux ont déjà

intégré les SmartPOS à leur gamme et prévoient des déploiements massifs sur les 3 à 5

prochaines années.

Une étude récente de Juniper Research a révélé que les SmartPOS globalement en service,

(où l'analyse de l’activité et la fidélisation peuvent être intégrées directement au terminal)

passeront de 13,7 millions en 2021, à 35 millions d'unités en 2026.

Dès lors, la question des fonctions ou services à forte valeur ajoutée se pose donc de façon

essentielle. Avec l'accélération des paiements numériques et la concurrence intense des

QR codes, notamment en Amérique du Nord, les SmartPOS doivent offrir plus de

fonctionnalités qu'auparavant.

Cette même étude recommande aux différents acteurs (Banques, ISOs, ISVs, marchands…)

de se concentrer sur les fonctions à forte valeur ajoutée, telles que la gestion des stocks,

l'automatisation des programmes de fidélisation et la synchronisation des magasins, afin

de maximiser l'attrait de leurs offres sur un marché du HW hautement concurrentiel.

Les livraisons de nouveaux terminaux de point de vente ont

augmenté pour atteindre 135,0 millions en 2020, soit une

augmentation de 7,9 % par rapport à 2019.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly Confidential

Tendances & perspectives

Le sans contact représentera la majorité de la valeur des transactions aux points de vente en 2026.

La nouvelle étude, POS Terminals : Device Innovation, Competitive Landscape & Market Forecasts 2021-2026,

révèle que d'ici 2026, 57% de tous les paiements aux points de vente en valeur seront sans contact dans le

monde, contre un peu moins de 25% en 2021. Cette croissance, soutenue en grande partie par

l'augmentation des plafonds de paiement sans contact, représente un changement radical dans la façon dont

les consommateurs paient.

L'étude recommande aux fabricants de terminaux de paiement de se concentrer sur de nouvelles

fonctionnalités, telles que les terminaux intelligents et une plus grande mobilité des appareils dans les

magasins, afin de maintenir le niveau d’’attractivité des terminaux de paiement actuels.

Le soft POS se taille également une place sur le marché. L'étude révèle également que le soft POS va

s'accélérer. Le soft POS offre une voie moins coûteuse vers l'acceptation des cartes pour les plus petites

entreprises, ce qui signifie qu'il est attrayant pour ce créneau particulier.

En conséquence, le nombre mondial de smartphones utilisés pour les paiements soft POS passera de 3,2

millions en 2021 à près de 24 millions en 2026. Toutefois, l'étude souligne que le soft POS n'étant pas un

terminal de paiement immédiatement reconnaissable, la confiance des consommateurs en matière de

sécurité sera limitée, ce qui restreindra la croissance.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialTendances & perspectives

Alors que de nouvelles formes de technologies de traitement des paiements font leur apparition sur le

marché, le défi consiste à faire en sorte que les terminaux de paiement fixes restent une perspective

pertinente et attrayante. À cette fin, il est utile de réfléchir aux fonctionnalités qui peuvent être offertes au-

delà des capacités des systèmes de transaction logiciels alternatifs.

Smart POS est finalement cette solution. Juniper Research prévoit que la façon dont les terminaux de

paiement fixes empêcheront que leur part de marché ne soit empiétée est en augmentant la gamme de

fonctions d'un terminal de paiement. Si les mPOS et les soft POS peuvent représenter des moyens efficaces

de traitement des paiements, leur conception les empêche de disposer de fonctionnalités supplémentaires.

C'est là que les terminaux de paiement fixes peuvent se réinventer et établir un point de vente unique.

Les systèmes d'encaissement intelligents peuvent inclure, entre autres, la gestion des stocks, des caméras

intégrées et la modélisation prédictive. Ces outils pratiques et analytiques doivent être présentés comme la

raison de conserver un point de vente fixe. Grâce à ces capacités, en plus du fait que les détaillants

pourraient bien vouloir conserver une structure qui leur est familière dans un terminal de point de vente fixe,

les capacités des systèmes de point de vente intelligents seront le moyen par lequel les développeurs de

matériel de point de vente spécialisés empêcheront l'impact des mPOS, soft POS et autres technologies de

traitement des paiements de laisser une trop grande trace.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialTop 6 manufacturiers HW * EUROPE ASIA PACIFIC

❶ Worldline 3,3 M. u. ❶ MoreFun 11,5 M. u.

❷ Verifone 1,6 M. u. ❷ New POS 11,4 M. u.

USA-Canada ❸ Datecs 1,0 M. u. ❸ Tianyu 11,3 M. u.

❶ Verifone 1,9 M. u. ❹ PAX 701 K. u. ❹ Newland 7,6 M. u.

❷ Worldline 1,4 M. u. ❺ Castles 503 K. u. ❺ Worldline 6,3 M. u.

❸ Fiserv 931 K. u. ❻ Vanstone 352 K. u. ❻ Centerm 6,3 M. u.

❹ Castles 516 K. u.

❺ Equinox 270 K. u.

❻ PAX 227 K. u.

LATAM

❶ PAX 7,0 M. u.

MEA

❶ Bitel 928 K. u.

❷ Worldline 2,5 M. u.

❷ PAX 630 K. u.

❸ Verifone 2,3 M. u.

❸ Verifone 564 K. u.

❹ Dspread 1,6 M. u.

❹ Vanstone 538 K. u.

❺ Newland 900 K. u.

❻ Castles 728 K. u. ❺ Castles 532 K. u.

❻ Telepower 434 K. u. 12 © AEVIAndroid use cases AEVI International | Olivier Leduc | 31/05/2022 | Strictly Confidential

Region : Country :

Android Use Case n° 1

En 2015, CBA fut la première banque a lancer un terminal Android

CommBank (CBA) (terminal Albert d’AEVI) et proposer des apps. intégrées.

Commercial Bank of Australia

Value Added Apps Terminaux Albert Carbon mobile 5

§ Caisse digitale : “Addictill” & “Caisse beauté”

§ Fidélité : “Mes clients”

§ Merchant transaction dashboard : “Mes transactions”

§ Convertisseur de devises : “convertisseur” 250,000 u.

§ Autres: Agenda, Payment, calculatrice, consommables (rouleaux de papier

pour imprimante) Payment app.

Offre

§ TPE Premium : inclus diverses apps. préinstallées (pas de caisse digitale)

§ TPE Business : inclus TPE Premium + app. Caisse digitale dédiée au SMB et

aux instituts de beauté. Alternative payments

Modèle de distribution

§ Via le réseau d’agences du groupe BPCE

-

Pricing

Business model • 60$/par mois pour l’offre TPE premium

§ Prix forfaitaire mensuel / par package – Payé par le commerçant • 90$/par mois pour l’offre TPE business.

14Region : Country :

Android Use Case n° 1

CommBank (CBA) Une offre modulaire packagée en fonction des cas d’usage

Commercial Bank of Australia (countertop, caisse/terminal 2 en 1) avec un choix d’apps.

présélectionnées selon les besoins des marchands.

15Region : Country :

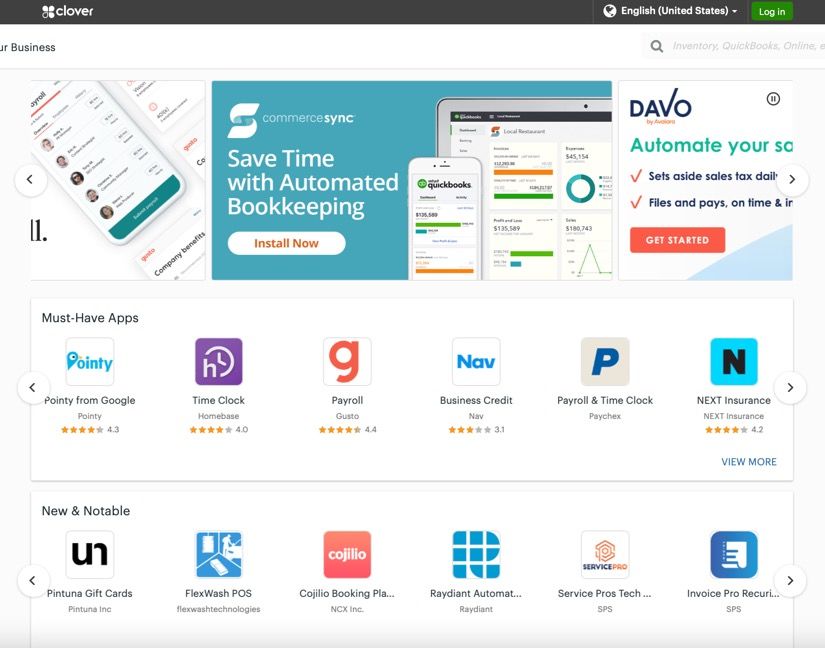

Android Use Case n° 2

Fiserv est l’un des leader mondial des paiements et de la

Fiserv technologie financière (env. 6M. de marchands); et notamment

dans l'acquisition et le traitement des commerçants avec la solution

(First Data & Clover) de point de vente Clover™ basée sur le cloud. La société sert des des

millions de marchands dans plus de 100 pays.

Value Added Apps Device Clover Station Clover Mini Clover Flex Clover Go

§ Caisses digitales (restaurants, small retail…)

§ Paiement fractionné

§ Dashboard, transactions marchand (rapports, réconciliation…)

§ Loyalty : fidélité, reward… > 1 M. u.

§ Clover App Market : env. 50 apps disponibles

https://www.clover.com/appmarket/collections/all?developerId=PZC9Z9FKC Payment app.

TVM4&page=2&sortType=alphabetical

Offre

§ Starter : Clover Flex (handled POS) + app. de « commande en salle »

§ Standard : Clover Mini 7’’ (countertop POS) + app. de caisse digitale

§ Advanced : Clover Station Duo 14’’ (customer facing display) + app. de Alternative payments

caisse digitale

Modèle de distribution

§ Direct auprès du segment SMB Pricing

-

• Starter : $499 + $9,95 / mois (hors VAA)

Business model

• Standard : $749 + $39,95 mois – (hors VAA)

§ Prix forfaitaire mensuel / par package – Payé par le commerçant • Advanced : $1,649 + 39,95 mois – (hors VAA)

16Region : Country :

Android Use Case n° 2

Fiserv Une offre packagée en fonction des usages et du type de marchand

(First Data & Clover) avec un large choix d’applications à valeur ajoutée offertes par le

réseau Clover (apps. gratuites et payantes)

17Region : Country :

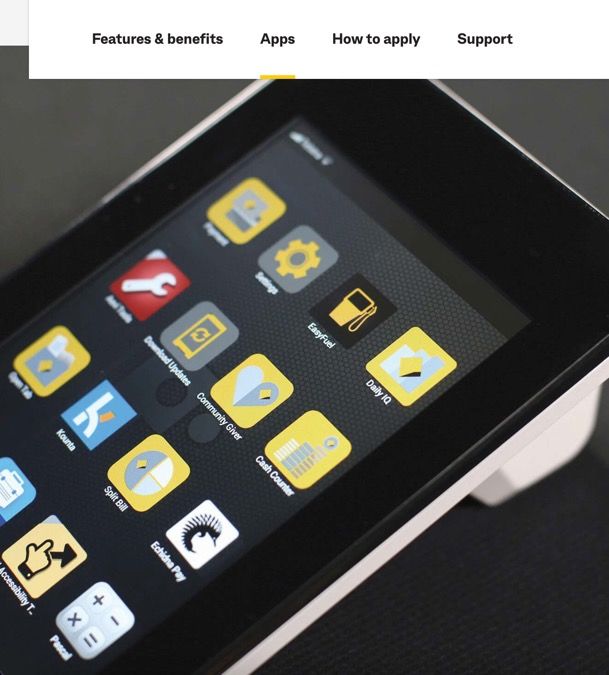

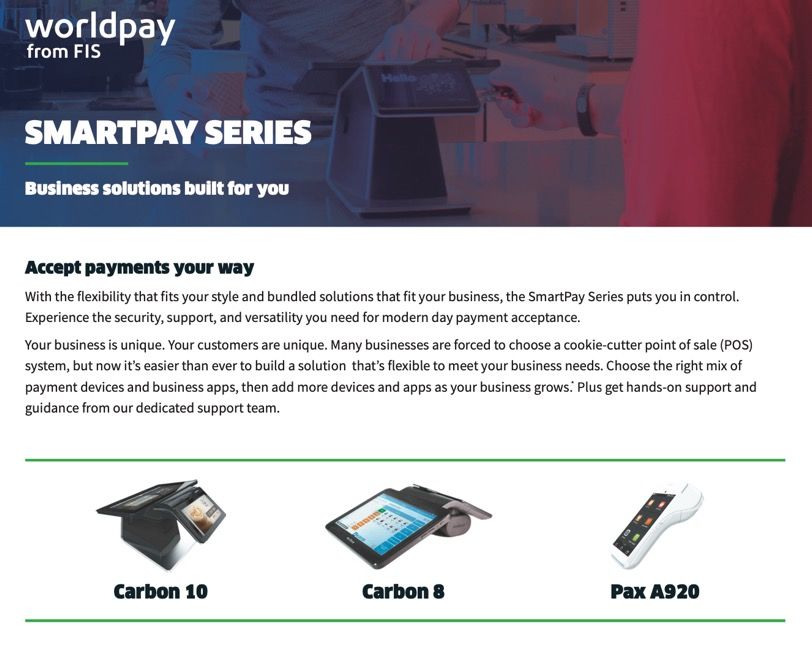

Android Use Case n° 3

Worldpay (anciennement Vantiv) est l’un des plus grand acquéreur

Worldpay US (avec + de 1M. de clients commerçants) avec plus de 20 Mds. De

transactions traitées. Acquise et fusionnée en 2019 par FIS. L’offre

(from FIS) initiale s’appuie sur des terminaux PAX, mais Worldpay a annoncé

avoir débuter le remplacement des terminaux PAX

Value Added Apps Device Carbon 10 Carbon 8 A920

§ Don (charity) - Pennies

§ Satisfaction client – Trurating

§ Management des employés - Homebase

§ Convertisseur de devises, paiement fractionné – MasterCard Instalments > 1 M. u.

§ Détaxe - Taxfree

§ Verifone media Payment app.

Offre

§ Segmentée par verticale métier, mais pas de tarification disponible.

Quotation peut-être effectuée pas à pas en ligne, avec rappel par un Alternative payments

conseiller.

Modèle de distribution

§ Direct auprès du segment SMB -

Pricing

Business model • N/A

§ Prix forfaitaire mensuel / par package – Payé par le commerçant • N/A

18Region : Country :

Android Use Case n° 3

Worldpay Une offre construite en partenariat avec Verifone. La Marketplace

(from FIS) de Verifone comporte très peu d’apps. Et l’offre n’a pas été

véritablement packagée à ce-jour. Rappelons également qu’il s’agit

d’un système fermé et propriétaire.

19Region : Country :

Android Use Case n° 4

Total System Services, Inc. (communément appelée TSYS), fournit des

TSYS Vital solution services de traitement des paiements, des services aux commerçants

(a Global Payment company) et des services de paiement connexes. C'est le plus grand processeur

tiers pour les banques émettrices en Amérique du Nord, avec une part

de marché de 40 %, et l'un des plus grands en Europe.

Value Added Apps Device C4 reader A900 E500 E700

§ Gestion des références et des stocks

§ Promotion & discount

§ Gestion des taxes & reporting

§ Options de paiement pour le client > 500,000 u.

§ Management des employés.

Payment app.

Offre

§ Segmentée selon les cas d’usage et f(matériel) :

- Vital Mobile : solution mobile pour le SMB (dongle + software)

- Vital Plus : solution magasin (terminal + software) Alternative payments

- Vital Select : solution de caisse (terminal caisse + software) (Fractionné)

Modèle de distribution (Crypto)

§ Direct auprès du segment SMB et via des partenaires tiers (ISO/ISV)

-

Pricing

Business model

• Vital Mobile : Lecteur C4 = 110$ + 4,99$/mois (software)

§ Prix forfaitaire mensuel / par package – Payé par le commerçant

• Vital Plus : A920 = 599$ + 9,99$/mois (software)

• Vital Select : E500 = 1,199 $ + 29,99$/mois (software)

20Region : Country :

Android Use Case n° 4

TSYS Vital Solution Une offre segmentée en fonction des cas d’usage, et pour laquelle on

(a Global Payment company) retrouve 5 grands types de fonctionnalités/services (cf. page

précédente), + ou – développés en fonction du package souscrit

(système de gestion des employés assez développé pour Vital Select)

21Region : Country :

Android Use Case n° 5

Natixis a été la 1ère banque française a lancer une offre spécifique

Natixis – Groupe Banques basée sur des terminaux Android incluant des apps. à valeur

ajoutée. En ciblant spécifiquement le SMB et les instituts de beauté

Populaires & Caisses d’Epargne avec notamment une application de caisse digitale dédiée et une

app. de fidélité.

Value Added Apps Terminaux A920 E600

§ Caisse digitale : “Addictill” & “Caisse beauté”

§ Fidélité : “Mes clients”

§ Merchant transaction dashboard : “Mes transactions”

§ Convertisseur de devises : “convertisseur” 5,000 u.

§ Autres: Agenda, Payment, calculatrice, consommables (rouleaux de papier

pour imprimante) Payment app.

Offre

§ TPE Premium : inclus diverses apps. préinstallées (pas de caisse digitale)

§ TPE Business : inclus TPE Premium + app. Caisse digitale dédiée au SMB et

aux instituts de beauté. Alternative payments

Modèle de distribution

§ Via le réseau d’agences du groupe BPCE

-

Pricing

Business model • 39,90€/par mois pour l’offre TPE premium

§ Prix forfaitaire mensuel / par package – Payé par le commerçant • 79,90€/par mois pour l’offre TPE business.

22Region : Country :

Android Use Case n° 5

Natixis – Groupe Banques Une offre modulaire packagée en fonction des cas d’usage

Populaires & Caisses d’Epargne (countertop, caisse/terminal 2 en 1) avec un choix d’apps.

présélectionnées selon les besoins des marchands.

23Region : Country :

Android Use Case n° 6

En juin 2021, Telecash et Deutsche Bank ont créé une JV afin

First Data – Telecash d’adresser le segment SMB et ont référencé les terminaux Android

Clover (Mini & Flex) avec l’objectif de proposer une offre monétique

(Deutsche Bank cooperation) complète « one-stop-shop » avec quelques apps. Génériques. Pas de

mise en avant du store à ce stade.

Value Added Apps Device Clover Mini Clover Flex

§ Dashboard, transactions marchand (rapports, réconciliation…)

§ Loyalty : fidélité clients

§ Suivi des horaires

§ Suivi et management des employés

§ Accès à Clover App Market (store)

Payment app.

Offre

§ TPE mobile : terminal Clover Flex

§ TPE countertop : terminal Clover Mini

Alternative payments

Modèle de distribution

§ Via le reseau Telecash et Deutsche Bank

Business model

§ Prix forfaitaire mensuel / par package – Payé par le commerçant

-

Pricing

• 29,90€/par mois pour Clover Flex

• 29,90€/par mois pour Clover Mini

24Region : Country :

Android Use Case n° 6

First Data – Telecash Seules les apps. de back-office sont actuellement promues par

Telecash. Même si l’accès au store Clover est possible ce dernier

n’est pas aujourd’hui commercialisé activement par FD / Telecash.

25Region : Country :

Android Use Case n° 7

Leader dans les systèmes de paiement électronique, et premier

NEXI (ex. CartaSi) acquéreur Italien, NEXI a lancé une gamme de terminaux Android

en juin 2021 avec un accès à un digital store. Son approche est

personnalisée en fonction des verticales métiers (bar & restaurant,

retail alimentaire, pressing, artisans, médical, hôtel, taxi…)

Value Added Apps Device NEXI SmartPos NEXI SmartPos Mini NEXI Mobile Pos

§ Fidélité & gift card

§ Gestion des employés

§ Détaxe

§ Caisses digitales

§ Marketing et publicité

§ Satisfaction client & rating Payment app.

Offre

§ NEXI SmartPos avec terminal Poynt

§ NEXI SmartPos Mini avec terminal Poynt

A noter: les offres sont personnalisées en fonction des verticales métiers (retail, Alternative payments

bars et restaurants, taxis, pharmacies…)

Modèle de distribution

§ En direct ou via des installateurs mainteneurs

-

Pricing

Business model • 19,50€/par mois pour l’offre de lancement NEXI SmartPos (-50%)

§ Prix forfaitaire mensuel / par package – Payé par le commerçant • 14,50€/par mois pour l’offre de lancement NEXI Mini (-50%)

26Region : Country :

Android Use Case n° 7

NEXI (ex. CartaSi) NEXI propose une offre segmentée par verticale métier basée sur 3

terminaux Poynt avec des apps. génériques et/ou adaptées aux

différents métiers. Tarification d’accès au store (ou à l’app.

téléchargée) non disponible. Semble comprise dans le pack à ce stade.

27Premières tendances…

• La quasi-totalité des acteurs ont aujourd’hui intégré une offre SmartPOS (Banques, grands acquéreurs, et principaux

Iso & Isv),

• Des offres qui ciblent principalement le SMB.

• La plupart d’entre eux ont également une approche segmentée en fonction de la taille des clients et par verticale

métier. A noter : cette segmentation avait déjà cours avant le déploiement de SmartPOS et existait pour leur offre de

monétique intégrée. Certains acteurs ont également segmentée leur offre de VAA de la même façon en sectionnant les

apps. pertinentes par verticale métier (ex.: NEXI, First Data – Telecash, CCV et CBA)

• Mais tous n’ont pas enrichis leur offre de VAA de la même façon. Les efforts de packaging de l’offre sont assez

hétérogène : certains ont lancé des offres sans réels services à valeur ajoutée, d’autres au contraire ont déjà une offre

étendue et riche.

• A ce stade, on peut distinguer 3 principaux modèles d’offres :

• « Starter/Essential pack » : offre de SmartPOS intégrant essentiellement les fonctionnalités liées au matériel et à

l’activité (mise en service et suivi des matériels, suivi des transactions, dashboards, fonctionnalités étendues:

management des moyens de paiement, convertisseur, paiement fractionné…)

• « Business pack/Advanced/Plus » : comprend outre le « Starter pack » des applications à valeur ajoutées

essentielles : caisse digitale, fidélité & cash back, don, détaxe, rating…)

• « Full pack » : outre les 2 premiers packs, propose également l’accès à un store complet d’applications classées

par thème et/ou verticale métier.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialPremières tendances…

• Concernant les différents business models, l’approche est relativement uniforme :

• Pour une grande majorité des acteurs présentés, il s’agit d’un prix forfaitaire mensuel fixé selon la nature (niveau

de gamme) du terminal proposé. L’offre de terminal étant elle-même segmentée en fonction des cas d’usage du

commerçant (terminal mobile, countertop…). A noter: certains acteurs proposent de financer séparément l’achat

du terminal (achat ferme, leasing…). L’accès au store est proposé sans surcoût, mais le téléchargement des apps.

à forte valeur ajoutée est payant (one shot ou récurrent). Exemple: Fiserv ci-dessous.

• Quelques-uns ont choisi une approche mixte en fonction du type de TPE mais aussi en fonction du bouquet de

services et d’apps. Proposé. Selon la « richesse » du bouquet d’apps. le prix forfaitaire proposé est plus ou moins

élevé. Exemple Natixis: ci-dessous.

Fiserv Natixis

(First Data) (BPCE Payments)

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialEléments d’analyse AEVI International | Olivier Leduc | 31/05/2022 | Strictly Confidential

Marché SMB – Une cible prioritaire

Avec près de 600 millions de commerçants dans le monde, le marché des PME offre une opportunité

commerciale très importante pour tout fournisseur de solution capable de répondre aux besoins de ce marché

très diversifié. Néanmoins, en raison de sa taille et de sa fragmentation, il a longtemps été considéré comme

trop complexe. Grâce aux applications, à la facilité de codage, à l'omniprésence des appareils mobiles et à

l'essor des offres de cloud computing et de SaaS, les barrières à l'entrée du marché des PME ont été

supprimées, créant une atmosphère de ruée vers l'or avec de nouveaux acteurs (ISV) et d'anciens acteurs

(acquéreurs) qui se battent pour dominer ce marché.

Si les barrières à l'entrée du marché sont tombées, les divers défis auxquels sont confrontés les commerçants

restent les mêmes et l'abondance de solutions ne facilite pas la création d'un environnement qui permette aux

commerçants de réussir. Les commerçants ont besoin de quelqu'un qui les aide à surmonter la "mort par mille

applications" et à organiser tous les outils dont ils ont besoin d'une manière qui leur permette d'apprendre

intuitivement, d'exécuter efficacement et d'intégrer de manière transparente.

Les commerçants recherchent un écosystème commercial, un système d'exploitation de services

interconnectés. Si l'acceptation des paiements constitue le cœur de cet écosystème, quelle que soit la taille du

commerçant, le centre d'intérêt se déplace avec l'évolution des commerçants vers une gestion efficace de

leurs activités, ce qui met l'accent sur le système de point de vente.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialPrincipaux objectifs pour les acteurs

• Se différencier en apportant des services tangibles aux commerçants leur permettant d’améliorer leur organisation,

leur productivité et la satisfaction de leurs propres clients

• Créez un flux de revenus récurrents supplémentaires avec des apps. utiles aux commerçants et/ou clients

• S’inscrire dans des partenariats durables avec les commerçants, en offrant une solution adaptable, évolutive et

flexible.

• Offrir une expérience nouvelle et enrichie aux commerçants au service de leurs propres clients

• Accompagner (accélérer) la digitalisation des marchands au point vente :

Ø Pour les marchands, le point de vente (PDV) est le Ø Grâce aux terminaux intelligents combinés à des

point central de leur activité. C'est là qu'ils font face applications à valeur ajoutée (VAA), c'est le point

à leurs clients pour prendre les commandes, livrer idéal pour aider les PME marchandes à numériser

les biens/services et encaisser les paiements. l'ensemble de leur chaîne de valeur.

Ø C'est également là que la plupart des interactions Ø En outre, le point de vente est le principal moteur

non transactionnelles ont lieu, par exemple pour des besoins opérationnels de base d'une PME

créer des liens avec les clients, leur demander leur commerçante, où les marchandises vendues et les

avis, leur vendre des articles supplémentaires, paiements se reflètent dans la gestion des stocks et

lancer des campagnes de fidélité, etc. des ressources et la comptabilité, pour n'en citer

que quelques-uns.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialBénéfices attendus par les marchands

Marchand Point of Sale Client

Gestion des inventaires Fidélité

Commande

(achat)

Management des employés Retours & avis clients

Livraison

Suivi d’activité & analyses Paiement Information & promotion

SmartPOS

eCommerce & intégration Commandes à l’avance

L’offre Worldpay nous semble

particumièrement bien illustrer

cet équilibre nécessaire entre

objectifs marchands d’une part

et objectifs cliens d’autre part.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialPourquoi est-ce si important ?

Côté marchand Côté client

Gagner 35 mn. / jour sur Jusqu'à 20 %

les contrôles manuels des d'augmentation des

stocks, le rapprochement dépenses grâce à la

des recettes et la Stocks Commande rationalisation et à

comptabilité. l'amélioration des

commandes à travers les C’est en tous points ce qui a été

processus et les canaux. mis en œuvre par Fisrt Data dans

Réduisez le temps de sa stratégie de contenu avec

passage en caisse par pour objectif d’apporter des

client grâce par ex. à des avantages ciblés aux marchands

Les clients fidèles dépensent comme aux clients finaux.

processus de pourboire Paiement Fidélité jusqu'à 11 % de plus.

automatisés.

Augmenter de 50 % la Offrez aux clients un moyen

fréquentation des d'exprimer leur opinion et

rendez-vous, ce qui d'être récompensés par la

permet de réduire le Planning fidélité et l'augmentation des

nombre temps morts et Avis

dépenses jusqu'à 10 %.

de périodes d'inactivité.

Gagner 5-10 h./ semaine Augmentez les pourboires de

en optimisant la gestion service jusqu'à 18 % et

des plannings des Mangement augmentez la satisfaction des

employés Paiement

employés employés.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialRecommandation

(principes)

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialSynthèse modèles d’offres

« SmartPos only » « SmartPos & apps packagées » « SmartPos & full store »

Ø Offre : Il s’agit dans ce cadre de proposer Ø Offre : Une offre segmentée en fonction des Ø Offre : Un accès total à l’ensemble des

une première offre de terminaux Android cibles marchands dont le contenu est le plus applications via le store partenaire. Sans réel

( entrée de gamme / « découverte ») avec un souvent, personnalisé f(marchands), packagé ciblage mais avec un classement des apps.

contenu exclusivement lié au paiement. et limité aux VAA « socles » par métier et catégorie. Libre choix donné au

marchand.

Ø VAA: L’accent est mis sur la gestion des Ø VAA : Offrir un bouquet d’apps. pré installées

terminaux, le provisioning, les moyens de et proposer des applications marchands Ø VAA : Nombreuses applications (>250)

paiement et le suivi d’activité. Des essentielles à forte valeur ajoutée : paiement couvrant une grande partie des besoins

fonctionnalités élargies, un look and feel fractionné, caisse digitale, fidélisation, marchands et consommateurs. Mais

améliorer pour une UX renforcée et plus reward, rating… l’absence d’applications « bancaires et/ou

fluide. financières » est à noter.

Ø Objectif : proposer un premier niveau de

Ø Objectif : exploiter Android sur les fonctions contenu ciblé, personnalisé et intégré afin Ø Objectif : proposer l’offre de contenu la plus

de base afin de favoriser l’appropriation. d’emporter l’intérêt et l’adhésion des riche possible et laisser le marchand faire

L’enrichissement de l’offre se fera dans un marchands dans un choix guidé. son choix en fonction de ses besoins… Au

2nd temps. risque parfois de leur perdre!

Ø Ex. acteurs concernés :

Ø Ex. acteurs concernés : Ø Ex. acteurs concernés :

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialTypes d’applications

Verticale / POS Fidélisation Productivité Services à valeur Autres

Catégorie ajoutée

Paiement • Convertisseur DCC

• Dashboard

• Paiement fractionné

Banking • Promotion et publicité • Programme d’avantages • Signature • Assurances

• Gestion contrat commerçants éléctronique de

commerçant documents

• Extension de grarantie

Business • Enregistrement • Carte de fidélité • Gestion des employés • Etablissement et

• Analyse de données • Promouvoir et engager • Gestion des édition/envoi de

• Configuration des • Vente additionnelle documents factures

produits et des menus • Prise de rendez-vous • Présentation

• Gestion de l'inventaire • Interaction des produits/upsell

équipes

Consummer • Shopping / détaxe • Dons

• Service de livraison • Rating

• Appel de taxis (satisfaction

client)

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialApplications par catégorie

Register

Analytics

POS Product & Menu set up

Inventory Management

Loyalty card

Promote and Engage

Fidélisation Upselling

Reviews

Outils de Employee Management

productivité Document Management

Appointment Booking

Team Interaction

Services à Customer Service Rating

valeur DCC Currency

ajoutée Tax-free Shopping

Taxi hailing/ delivery

services

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialApplications par verticale Retail Hôtellerie & voyages Services Santé AEVI International | Olivier Leduc | 31/05/2022 | Strictly Confidential

Principes essentiels

Privilégier une approche personnalisée Favoriser une offre packagée

Il est essentiel de privilégier une approche par verticale métier. Les Cette stratégie d’offre nous semble particulièrement adaptée dans une

besoins d’un restaurateur ne sont évidement pas ceux d’un retailer ou phase de lancement.

d’un salon de coiffure. Les éditeurs d’apps. sont eux-mêmes le plus Ce que Square, Clover et TSYS ont en commun, c'est qu'ils ont construit

souvent spécialisés par verticale, c’est notamment le cas pour les éditeurs leurs ensembles de solutions sur leur propre logiciel POS propriétaire.

de caisses digitales. La plupart des use cases présentés offrent un Cela leur donne plus de points d'intégration à d'autres services et

classement des apps. par verticale et par catégorie. applications basés sur le cloud, leur permettant de consolider les

données à travers leur base de commerçants et

Limiter le nombre d’applications d'applications/partenaires d'intégration.

Cela est d’autant plus vrai dans une phase de lancement et

d’appropriation par le marchand. L’expérience a montré que proposer Préserver la fluidité au point de caisse

trop d’apps. ou offrir un accès illimité à un portail d’apps. présente le Veiller à l’équilibre entre intérêt marchand/client et fluidité au point de

risque de « perdre » le commerçant. Ce fut notamment le cas pour Clover caisse. La proposition de services à valeur ajoutée ne doit en aucun cas se

ou sur les 250 apps. référencées seules quelques-unes étaient utilisées faire au détriment du parcours de check out.

pas les commerçants.

Sélectionner les apps. les plus pertinentes

Sélectionner les apps. apportant le plus de valeur ajoutée au marchand

(ou à ses clients), pouvant êtres utilisées au quotidien et pour lesquelles

les gains de productivité, de revenus additionnels ou de fidélité sont les

plus remarquables. Ce n’est pas par hasard que nous retrouvons dans

l’offre socle des différents acteurs les apps. Suivantes : dashbord évolué,

caisse digitale, management des employés, planning de réservation et

fidélité.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialDemo

Android device

& Appflow

https://www.youtube.com/watch?v=Br7Jii92nEE

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialThank you for your attention

Smart store : les acteurs

SmartPos platform operator : Il crée, définit, héberge, exploite et régule sa plateforme numérique. Il fixe la stratégie Smarstore, les

règles, les garanties, les contrats et les responsabilités entre les acteurs, commercialise, promeut, vend et anime sa plateforme auprès

des Estate Manager. Il recrute et référence les éditeurs (KYC), contrôle les applications et gère la plateforme de services de publication.

Il gère les transactions financières et les flux au travers des moyens de paiement de sa plateforme ou ceux de l'extérieur, il est le garant

du paiement entre vendeurs et acheteurs. Il arbitre les éventuels conflits entre acteurs.

Développeur de contenu : Il peut s'agir d'un indépendant ou d'une entreprise (agence web), c'est l'auteur de l'application pour son

propre compte ou pour le compte d'un tiers (app. commandée). Il peut être l'éditeur de ses applications sur Smartstore ou non. Il est

référencé sur le programme des développeurs, utilise les outils de développement et de tests, suit les règles de développement, les

formations, l'accès au support des développeurs. Il n'a pas accès à la plateforme Smartstore de publication tant qu'il n'a pas été

enregistré en tant qu'éditeur régulier (KYC & contrats). L'accès au programme des développeurs est gratuit, l'inscription est facile

(contrôles minimaux) et le contrat est léger.

Éditeur d'applications : c'est le vendeur d'applications ou de services. C'est l'acteur principal du Smarstore. Il possède tous les droits

et la propriété intellectuelle sur ses applications. Il est entièrement responsable de ses apps ou services (fonctionnellement,

légalement, fiscalement, support). Il s'agit d'une société régulière enregistrée à cette fin dans son pays. Il peut être le développeur de

l'application (ou non). Il s'inscrit sur la plateforme en tant qu'éditeur et après validation, il est autorisé à publier des applications

depuis son portail d'éditeur dans le catalogue global (accessible à tous les gestionnaires de parc ou dans un catalogue privé, réservé à

un seul gestionnaire de parc). Il définit sa stratégie commerciale et fixe (seul) son prix de vente public (ou de gros) et fixe les

commissions éventuelles données au distributeur (E.M si les applications sont vendues via un Appstore / Marchands pour les services

« In Apps »).

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialSmart store : les acteurs

Estate Manager: c'est le 2ème « client » de la plateforme SmartStore (lorsqu’il n’est pas lui-même opérateur et après l’éditeur). E.M.

gère son propre parc de TPE, ou pour le compte de commerçants (banquiers, ISO, grands commerçants, franchiseurs, mainteneurs...). L’

E.M. s'abonne à la plateforme auprès de l'Opérateur de la plateforme et obtient un accès à son portail E.M pour gérer ses propres

commerçants, ses terminaux, sélectionner (ou acheter) ses apps. et personnaliser son Appstore. Il est responsable des données

(commerçants ou terminaux) qui sont importées au sein de son portail et de la connexion de sa flotte à la plateforme. Selon le modèle

de fonctionnement choisi, il peut n'être qu'un "agent intermédiaire" pour la vente d'applications via son Appstore (et percevoir des

commissions des éditeurs d’apps.), ou devenir un distributeur d’apps. (achat et revente) et créer de nouvelles offres commerciales pour

ses marchands via des bundles par exemple. Il peut également publier ses propres applications sur le store (paiement fractionné par

ex.)

Marchand: il s'agit d’un commerçant ou autre entreprise, ayant un contrat commercial avec son gestionnaire de parc de terminaux. Il

est l'acheteur des apps. via son portail marchand. En fonction du modèle d'exploitation proposé par son E.M., il peut acheter et payer

des applications directement aux éditeurs ou payer les applications à son E.M. si ce dernier a préalablement acheté des licences. Il doit

signer les C.G.U. du « portail Marchand » éditées par l'Opérateur de la plateforme définissant les droits et devoirs concernant

l'utilisation de la plateforme. Il signe également pour chaque application qu'il utilise sur le store (les termes et conditions de l'éditeur

d'applications (E.U.L.A.). Il peut percevoir une commission de l'éditeur s'il revend ses services "In app" à ses clients finaux (par exemple

recharge, loterie, billetterie...). Il est responsable du paiement de l'application et de son utilisation.

Utilisateur final: c'est un individu client du marchand. Il peut bénéficier des services offerts par les applications téléchargées par le

marchand (fidélité, partage de la facture...) et/ou acheter certains services offerts par les applications (recharge, loterie, Uber…). En

fonction de la nature des services, les éditeurs d'applications peuvent demander aux utilisateurs finaux d'accepter ou signer leurs CGU

pour le service offert. Les services offerts dans une application sont payés par les utilisateurs finaux directement sur le terminal de point

de vente par les moyens de paiement acceptés (cartes).

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialRelations entre les acteurs

Board & controls creation of all actors

(KYC) and portals, Vets sample App,

Développeurs

de contenu manage offer components, follow activity

Community and respect of rules. Follows transactions

Portail externe Tour de contrôle & invoices

Portail Admin.

Dév. et teste ses

propres apps.

Showroom App Catalogue Estate Manager

Echantillon d’apps. pour évaluation (non signées) Portail

Devient Editeur en en Propose des Estate Manager

souscrivant à la échantillons d’apps pour

plateforme évaluation Crée et gère les gestionnaires de parc & leurs

portails. Contrôle les apps de production avant

publication. Gère et contrôle les transactions

Opérateur de la financières, les contrats, facture les gestionnaires

plateforme de parc et opère sa plateforme

Portail Editeur

Le Gestionnaire de parc crée & gère ses marchands

et ses terminaux, sélectionne les apps pour son Marchand

Store ou crée des Bundles. Personnalise et

Portail

promeut son Store et ses offres… Marchand

Publie les apps de prod. pour un Opérateur ou

directement pour un gestionnaire de parc layer

layer

avec un contrôle strict de l’ app par S’abonne à un Bundle, ou choisit & achète les apps

l’Opérateur. Met à jour & supporte ses apps. depuis depuis le Store. Les utilise pour lui-même ou

Terminaux marchands revend les services proposés par les apps. Gère ses

apps. sur ses terminaux.

AEVI International | Olivier Leduc | 31/05/2022 | Strictly ConfidentialVous pouvez aussi lire