Données actuelles sur le photovoltaïque en Allemagne

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Données actuelles sur le photovoltaïque

en Allemagne

Titre de l’original allemand : Aktuelle Fakten zur Photovoltaik in Deutschland

Traduction du Bureau de coordination énergies renouvelables/

Koordinierungsstelle Erneuerbare Energien e.V.

Traduction publiée en mai 2013

1 (91)

Données actuelles sur le photovoltaïque en Allemagne

Version du 21 mars 2013

La version la plus récente est disponible sur www.pv-fakten.de

Données rassemblées par

Dr. Harry Wirth

Responsable du service Panneaux photovoltaïques, systèmes et contrôle de qualité

Fraunhofer ISE

Contact :

Karin Schneider

Presse et relations publiques

Téléphone : +49 (0) 7 61 / 45 88-51 47

Fax : +49 (0) 7 61 / 45 88-91 47

Fraunhofer-Institut für Solare Energiesysteme ISE

Heidenhofstraße 2

79110 Freiburg (Allemagne)

info@ise.fraunhofer.de

2 (91)

Sommaire

1. Pourquoi ce guide ? .......................................................................................... 6

2. Le photovoltaïque représente-t-il une part significative dans

l’approvisionnement en électricité ?....................................................................... 6

3. L’électricité photovoltaïque est-elle trop chère ? ........................................... 8

3.1 Coûts de production d’électricité.......................................................................... 8

3.2 Tarif d’achat .......................................................................................................... 10

3.3 La formation des prix à la bourse de l’électricité et l’effet merit order ........... 13

3.4 Prélèvement EEG .................................................................................................. 18

3.5 L’électricité photovoltaïque est-elle subventionnée ? ...................................... 22

4. La production d’électricité photovoltaïque alourdit-elle la facture

d’électricité des ménages ? ................................................................................... 27

4.1 Influence des gros producteurs d’électricité sur le prix ................................... 28

4.2 Influence des distributeurs d’énergie sur le prix............................................... 28

4.3 Influence des pouvoirs politiques sur le prix .................................................... 29

4.4 Les locataires subventionnent-ils les propriétaires aisés ?............................. 30

5. Une installation photovoltaïque permet-elle de générer des rendements

convenables ?......................................................................................................... 31

6. Le photovoltaïque crée-t-il des emplois seulement en Asie ? .................... 34

7. Les gros producteurs rejettent-ils les installations photovoltaïques ? ...... 35

8. La recherche sur le photovoltaïque est-elle un gouffre financier ? ............ 37

9. L’électricité photovoltaïque sollicite-t-elle trop les réseaux ? .................... 39

9.1 L’électricité solaire est injectée de façon décentralisée ................................... 39

9.2 La production d’électricité solaire peut être planifiée ...................................... 40

9.3 Production de pointe nettement inférieure à la puissance installée ............... 41

9.4 Le solaire et l’éolien sont complémentaires ...................................................... 41

9.5 Combien d’électricité photovoltaïque notre réseau électrique actuel

supporte-t-il ? ................................................................................................................... 41

10. La production de panneaux photovoltaïques est-elle très énergivore ? 43

3 (91)

11. La croissance photovoltaïque concurrence-t-elle la production vivrière ?

43

12. Les installations photovoltaïques sont-elles efficaces en Allemagne ? . 43

12.1 Les installations photovoltaïques se dégradent-elles ? ................................... 46

12.2 Les panneaux photovoltaïques s’encrassent-ils ?............................................ 46

12.3 Les installations photovoltaïques fonctionnent-elles rarement à pleine

charge ? ............................................................................................................................ 47

13. Le photovoltaïque contribue-t-il de façon pertinente à éviter les

émissions de CO2 ? ................................................................................................ 49

14. Les installations photovoltaïques remplacent-elles les centrales fossiles

et nucléaires ? ........................................................................................................ 50

15. Pouvons-nous couvrir une part importante de nos besoins en énergie

grâce à l’électricité photovoltaïque ?.................................................................... 51

15.1 Scénarios énergétiques ....................................................................................... 53

15.2 Offre et demande d’énergie ................................................................................. 57

15.3 Mesures compensatoires..................................................................................... 62

15.3.1 Lissage de la production d’électricité photovoltaïque.................................................. 62

15.3.2 Fonctionnement complémentaire des centrales à production ajustable ..................... 64

15.3.3 Adaptation des profils de consommation .................................................................... 67

15.3.4 Développement équilibré des capacités photovoltaïques et éoliennes ...................... 69

15.3.5 Développement du réseau .......................................................................................... 69

15.3.6 Adapter les systèmes de stockage consommateurs d’énergie au fonctionnement

électrique 70

15.3.7 Stockage de l’énergie .................................................................................................. 69

16. Les panneaux photovoltaïques contiennent-ils des substances

toxiques ?................................................................................................................ 71

16.1 Panneaux à base de wafers ................................................................................. 71

16.2 Panneaux à couches minces ............................................................................... 71

16.3 Reprise et recyclage ............................................................................................. 71

17. Existe-t-il suffisamment de matières premières pour la production

photovoltaïque ? ..................................................................................................... 72

17.1 Panneaux à base de wafers ................................................................................. 72

17.2 Panneaux à couches minces ............................................................................... 73

18. Les installations photovoltaïques augmentent-elles le risque

d’incendie ?............................................................................................................. 73

18.1 Les installations photovoltaïques endommagées peuvent-elles provoquer un

incendie ? .......................................................................................................................... 73

18.2 Les installations photovoltaïques représentent-elles un danger pour les

sapeurs-pompiers ? ......................................................................................................... 74

4 (91)

18.3 Les panneaux photovoltaïques rendent-ils la lutte contre l'incendie

directement par le toit plus difficile ? ............................................................................. 74

18.4 Un panneau photovoltaïque en feu libère-t-il des émissions toxiques ? ....... 75

19. Annexe : Termes techniques ...................................................................... 76

19.1 Prélèvement EEG .................................................................................................. 77

19.2 Taux de rendement des panneaux ...................................................................... 78

19.3 Puissance nominale d’une centrale photovoltaïque ......................................... 78

19.4 Rendement spécifique ......................................................................................... 78

19.5 Taux de rendement système ............................................................................... 79

19.6 Ratio de performance ........................................................................................... 79

19.7 Charge de base, charge moyenne, pointe de charge, charge réseau et charge

résiduelle ........................................................................................................................... 79

19.8 Consommation d’électricité nette et brute ......................................................... 80

19.9 Coûts externes [DLR] ........................................................................................... 80

20. Annexe : Tableaux de conversion [EEBW] ................................................ 80

21. Annexe : Abréviations ................................................................................. 81

22. Annexe : Sources......................................................................................... 82

23. Annexe : Figures .......................................................................................... 88

5 (91)

1. Pourquoi ce guide ?

L’Allemagne est en train de quitter l’ère des énergies fossiles et nucléaires. Le pho-

tovoltaïque jouera un rôle important dans notre avenir énergétique durable. Rassem-

blant les tout derniers chiffres, données et résultats de recherche, la présente syn-

thèse vise à permettre une évaluation globale du développement du photovoltaïque

en Allemagne.

2. Le photovoltaïque représente-t-il une part significative dans

l’approvisionnement en électricité ?

Oui.

En 2012, 27,6 TWh [BDEW4] d’électricité ont été produits par le photovoltaïque en

Allemagne, couvrant environ 5,2% de la consommation nette d’électricité (consom-

mation finale d’énergie, cf. chapitre 19.8), selon une estimation basée sur les chiffres

de [BDEW3], [BDEW4]. Si l’on considère les énergies renouvelables (EnR) dans leur

ensemble, elles ont couvert environ 25,8% de la consommation nette d’électricité.

Concernant la consommation brute d’électricité en Allemagne, les taux sont respecti-

vement de 4,6 % et de 23 % pour le photovoltaïque et les EnR.

Les jours ensoleillés, l’électricité photovoltaïque couvre parfois jusqu’à 35 % de la

consommation d’électricité instantanée, absorbant ainsi une bonne partie de la

pointe journalière.

À la fin de l’année 2012, les panneaux photovoltaïques installés en Allemagne repré-

sentaient, selon l’Agence fédérale allemande des réseaux, une puissance nominale

de 32,4 GW, répartie sur env. 1,3 million d’installations. Avec cette puissance instal-

lée, le photovoltaïque surpasse tous les autres types de centrales électriques en Al-

lemagne.

6 (91)

Windenergie = Éolien Biomasse = Biomasse Photovoltaik = Photovoltaïque

Wasserkraft = Énergie hydraulique Müll, reg. = Déchets, rég. EE, gesamt = EnR, total

Anteil am Netto-Stromverbrauch = Part dans la consommation nette d‘électricité

Figure 1 : Évolution de la part des énergies renouvelables dans la consommation nette

d’électricité (énergie finale) en Allemagne, données de [BMWi], [BDEW3], [BDEW4]

Si les objectifs minimaux formulés par le gouvernement fédéral allemand pour 2020

en matière d’approvisionnement en électricité à partir d’EnR restent atteignables,

c’est notamment grâce au dynamisme du développement du photovoltaïque (Figure

2). Le PV ne représente donc pas seulement une part significative dans

l’approvisionnement en électricité, mais soutient aussi la transition énergétique.

7 (91)

Anteil des Stroms aus regenerativen Energiequellen = Part de l’électricité produite à partir de sources

d’énergie renouvelables

Mindestziele im Energiekonzept der Bundesregierung = Objectifs minimaux selon le concept énergé-

tique du gouvernement fédéral allemand

*bezogen auf den Brutto-Inlandsstromverbrauch Deutschlands = *par rapport à la consommation inté-

rieure brute d’électricité en Allemagne **vorläufig = **provisoire Quelle: BDEW = Source : BDEW

Figure 2 : Part des EnR dans la consommation intérieure brute d’électricité et objectifs mini-

maux du gouvernement fédéral allemand [BDEW4]

3. L’électricité photovoltaïque est-elle trop chère ?

Cela dépend du point de vue.

Actuellement, en Allemagne, la production d’électricité photovoltaïque est plus chère

que la production d’électricité à partir de centrales classiques. Élément essentiel de

la transition énergétique, la production d'électricité photovoltaïque est encouragée

par la loi EEG pour permettre une exploitation rentable des installations et pour gé-

nérer des investissements. Le surcoût est répercuté sur les tarifs d’électricité de cer-

tains groupes de consommateurs. La loi EEG vise cependant à réduire progressi-

vement les coûts de production d’électricité (courbe d'apprentissage cf. point Figure

3). La prise en compte réelle des coûts dits « externes » de l’énergie traditionnelle

(cf. point 19.9 [DLR], [FÖS]), comme par exemple à travers le système d’échange de

quotas d’émissions, est un autre facteur important en faveur d’une production

d’électricité durable sans émissions de CO². Mais comme cet instrument n’engendre

pour l’instant pas d’augmentation significative du prix des énergies traditionnelles, les

énergies renouvelables ne sont pas encore compétitives (cf. point 4.3 sur l’influence

des pouvoirs politiques sur le prix).

3.1 Coûts de production d’électricité

Par coûts de production d’électricité d’une centrale photovoltaïque, on entend le rap-

port entre le coût total (€) de la centrale et sa production d’énergie électrique (kWh),

relatif à sa durée de vie économique. Le montant des coûts de production

d’électricité des centrales photovoltaïque [ISE1] est notamment déterminé par :

1. les investissements initiaux pour la construction et l’installation des centrales ;

2. les conditions de financement, les durées et les rendements ;

3. les coûts d’exploitation pendant la durée d’utilisation de l’installation ;

4. l’ensoleillement ;

5. la durée de vie de l’installation.

8 (91)

Par le passé, la part principale du coût d'une centrale photovoltaïque, à savoir les

frais d'investissement, a baissé en moyenne de 15 % par an, grâce aux progrès

technologiques et aux économies d’échelle. La Figure 3 montre l’évolution des prix

au cours des dernières années pour les installations en toiture d’une puissance no-

minale inférieure ou égale à 10 kWc.

Le prix des panneaux photovoltaïques représente un peu plus de la moitié des frais

d’investissement pour une centrale photovoltaïque. L’historique montre que les prix

des panneaux photovoltaïques suivent, à l’instar de nombreux autres produits, une

certaine « courbe d’apprentissage » : à chaque doublement de la puissance totale

installée, les prix baissent proportionnellement. La baisse des prix devrait se pour-

suivre selon ce même schéma, dès lors que les efforts consentis à l’avenir pour per-

fectionner les produits et les processus de fabrication resteront importants.

Systempreis [€/Wp] = Prix du système [€/Wc] Jahr der Installation = Année d’installation

Figure 3 : Prix moyen pour le client final (prix du système, net) d’une installation en toiture

prête à fonctionner d’une puissance inférieure ou égale à 10 kWc, données de [BSW]

À la fin de l’année 2012, la puissance photovoltaïque installée dans le monde était

d’environ 100 GW, selon une estimation récente de l’Association allemande de

l’industrie solaire (BSW-Solar). La Figure 4 montre les prix corrigés de l’inflation pour

la zone Euro en 2012.

9 (91)

21% Preisreduktion bei Verdoppelung der install. Kapazität = Baisse de 21 % des prix en doublant la

capacité installée

Mittlerer Preis PV-Module [€2012/Wp] = Prix moyen des panneaux photovoltaïques [€2012/Wc]

Kumulierte installierte Leistung [MWp] = Puissance installée cumulée [MWc]

Figure 4 : Évolution chronologique des prix des panneaux photovoltaïques (PSE

AG/Fraunhofer ISE, source : Strategies Unlimited/Navigant Consulting, estimation pour 2012).

La droite montre la tendance de l’évolution des prix.

Les prix moyens sont ceux donnés par Strategies Unlimited et Navigant Consulting.

Le prix moyen comprend toutes les technologies majeures du marché, c’est-à-dire le

silicium cristallin et les couches minces. La tendance indique une réduction d’environ

20 % des prix en cas de doublement de la puissance installée cumulée.

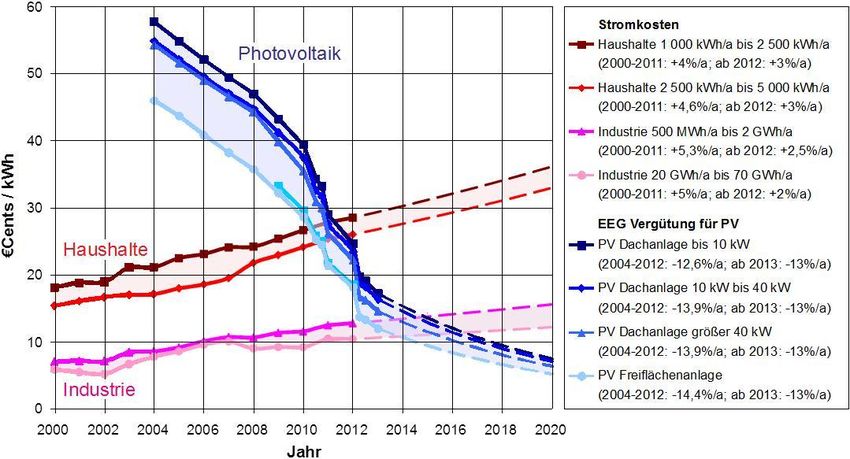

3.2 Tarif d’achat

Une centrale photovoltaïque de plusieurs mégawatts et, a fortiori, une petite installa-

tion photovoltaïque en toiture ne pouvant concurrencer, selon l’appréciation actuelle

des coûts (cf. chapitre 3.5), les centrales fossiles et nucléaires sur les coûts de pro-

duction d’électricité, les exploitants de centrales photovoltaïques bénéficient en Alle-

magne d’un tarif d’achat fixe pendant 20 ans. À l’issue de la période

d’amortissement, l’électricité produite par les centrales photovoltaïques est moins

chère que n’importe quelle autre électricité, en raison des faibles coûts d’exploitation

et de l’absence de coûts liés aux combustibles (« coûts marginaux »). En revanche,

même après leur amortissement complet, les centrales fossiles et nucléaires ont be-

soin, pour générer de l’électricité, d’acheter constamment des combustibles et

d’éliminer les déchets liés à ces derniers.

10 (91)EEG, Strompreise [ct/kWh] = EEG, prix de l’électricité [ct/kWh]

PV neu, Gebäude/Lärmschutz klein = Photovoltaïque neuf, bâtiment/mur antibruit de petite taille

PV neu, Freifläche = Photovoltaïque neuf, au sol PV durchschnittl. Vergütung = Photovoltaïque

tarif d’achat moyen

Strompreis Haushalte, brutto = Prix de l’électricité pour les ménages, brut

Strompreis Industrie, netto = Prix de l’électricité pour l’industrie, net

Figure 5 : Tarif d’achat pour l’électricité photovoltaïque suivant la date de mise en service de

l’installation en vertu de la loi EEG, tarif d’achat moyen de l’électricité photovoltaïque pour les

installations existantes selon [VDN], [R2B], prévisions des gestionnaires de réseaux de trans-

port d’électricité et prix de l’électricité [BMWi] ; les pointillés correspondent à des estimations

Le montant du tarif d’achat et l’injection prioritaire d’électricité solaire dans le réseau

sont définis par la loi allemande sur les énergies renouvelables (EEG) [EEG1,

EEG2]. Ce tarif d’achat doit permettre aux investisseurs d’obtenir une rentabilité suf-

fisante et stimuler, grâce à sa diminution progressive, la baisse continue des coûts

de production d’électricité des installations photovoltaïques (Figure 5).

Pour une installation mise en service en mars 2013, le tarif d’achat varie ainsi, en

fonction de la taille et du type de l’installation, entre 11,27 à 16,28 ct/kWh sur les 20

prochaines années. À titre de comparaison, le tarif d’achat pour l’électricité produite

par les éoliennes offshore s’élève à 19 ct/kWh à partir de 2012 (tarif d’achat initial,

primes incluses) ; mais d’autres coûts et risques s’y ajoutent en raison des nouvelles

dispositions en matière de responsabilité pour l’éolien offshore.

11 (91)Le tarif d’achat baisse plus vite pour l’électricité photovoltaïque que pour n’importe

quelle autre source d’électricité renouvelable. Les grandes installations récentes

avaient atteint dès 2011 la « parité réseau » au point de raccordement de la maison :

leur tarif d’achat est désormais inférieur au prix de détail brut (Figure 5). Début 2012,

les petites installations en toiture ont également atteint la « parité réseau ». Si cette

« parité réseau » marque une étape importante qui a pu paraître utopique il y a dix

ans, elle n’implique nullement une comparaison des coûts de production d’électricité.

Le tarif d’achat EEG moyen pour l’électricité photovoltaïque est de 32 ct/kWh en

2013, compte tenu des installations existantes plus anciennes qui bénéficient de ta-

rifs plus élevés. À partir de 2020, les plus anciennes d’entre elles sortiront progressi-

vement du dispositif, la période contractuelle de 20 ans arrivant à échéance. Elles

continueront néanmoins à produire une électricité dont les coûts de production seront

inférieurs à toute autre source fossile ou renouvelable. À partir de 2020, le parc des

anciennes installations, aujourd’hui responsable de l’augmentation du tarif d’achat

moyen, entraînera vraisemblablement une baisse des coûts.

Si l’évolution actuelle des coûts d’électricité et du tarif d’achat se poursuit, la « parité

réseau » sera également atteinte dans quelques années pour les clients industriels.

La Figure 6 montre les prévisions à l’horizon 2020 pour différents segments du mar-

ché.

Stromkosten = Coûts de l’électricité

Haushalte 1 000 kWh/a bis 2 500 kWh/a (2000-2011: +4%/a; ab 2012: +3%/a) = Ménages de

1000 kWh/a à 2500 kWh/an (2000-2011 : +4 %/a; à partir de 2012: +3 %/a)

Haushalte 2 500 kWh/a bis 5 000 kWh/a (2000-2011: +4,6%/a; ab 2012: +3%/a) = Ménages de

2500 kWh/a à 5000 kWh/an (2000-2011 : +4,6 %/a; à partir de 2012: +3 %/a)

Industrie 500 MWh/a bis 2 GWh/a (2000-2011: +5,3%/a; ab 2012: +2,5%/a) = Industrie de 500 MWh/a

à 2 GWh/a (2000-2011 : +5,3 %/a ; à partir de 2012 : +2,5 %/a)

12 (91)Industrie 20 GWh/a bis 70 GWh/a (2000-2011: +5%/a; ab 2012: +2,%/a) = Industrie de 20 GWh/a à

70 GWh/a (2000-2011 : +5 %/a ; à partir de 2012 : +2 %/a)

EEG Vergütung für PV = Tarif d’achat pour le photovoltaïque

PV Dachanlage bis 10 kW (2004-2012: -12,6%/a; ab 2013: -13%/a) = Installation photovoltaïque en

toiture jusqu’à 10 kW (2004-2012 : -12,6 %/a ; à partir de 2013: -13 %/a)

PV Dachanlage 10 kW bis 40 kW (2004-2012: -13,9%/a; ab 2013: -13%/a) = Installation photovol-

taïque en toiture de 10 kW à 40 kW (2004-2012 : -13,9 %/a ; à partir de 2013: -13 %/a)

PV Dachanlage größer 40 kW (2004-2012: -13,9%/a; ab 2013: -13%/a) = Installation photovoltaïque

en toiture de plus de 40 kW (2004-2012 : -13,9 %/a ; à partir de 2013: -13 %/a)

PV Freiflächenanlage (2004-2012: -14,4%/a; ab 2013: -13%/a) = Centrale photovoltaïque au sol

(2004-2012 : -14,4 %/a ; à partir de 2013: -13 %/a)

Photovoltaik = Photovoltaïque Haushalte = Ménages Industrie = Industrie Jahr = Année

Figure 6 : Prévision de l’évolution du tarif d’achat et du prix de l’électricité, graphique : B. Bur-

ger, Fraunhofer ISE, en date du 14 novembre 2012 ; données : BMU, EEG 2012 et données

énergie BMWi

Si le tarif d’achat pour les nouvelles installations a connu pendant plusieurs années

une baisse modérée de 5 %/a, la tendance s’est accélérée en 2012, avec une baisse

entre 30 et 34 %. Déjà en 2011, la croissance des capacités installées s’était prati-

quement arrêtée, avec 7,5 GW nouvellement raccordés (7,4 GW l’année précé-

dente). Si le tarif d’achat baisse trop vite, les investisseurs potentiels risquent

d’estimer que le marché allemand n’est plus rentable. En 2012, de nombreux fabri-

cants, y compris asiatiques, ont dû vendre leurs panneaux photovoltaïques en Alle-

magne à un prix inférieur aux coûts de production.

Plafonner le développement pourrait certes permettre de limiter de manière précise

la croissance annuelle du montant du prélèvement EEG lié au photovoltaïque, mais

ce serait envoyer un signal désastreux à tous les acteurs du marché, et reviendrait à

leur dire qu’il n’est pas rentable de poursuivre les efforts, y compris ceux visant à

faire baisser les coûts. La baisse radicale du tarif d’achat dans les années 2010 à

2012 et la dégressivité prévue pour la suite garantissent que les charges imposées

au consommateur d’électricité n’augmenteront plus que faiblement – à condition que

le transfert des charges de l’industrie vers les ménages, voulu par les pouvoirs poli-

tiques, ne prenne pas davantage d’ampleur.

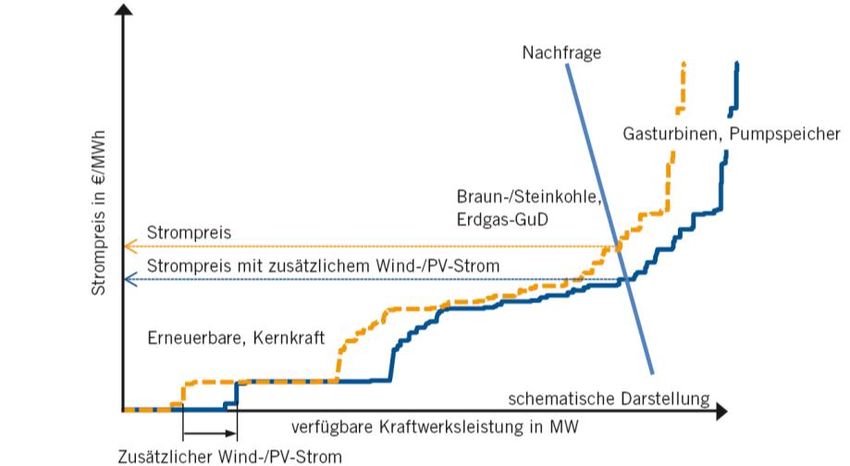

3.3 La formation des prix à la bourse de l’électricité et l’effet merit order

À la bourse de l’électricité de Leipzig (European Energy Exchange AG, EEX), les prix

sont déterminés suivant le principe du « merit order ». Les offres de vente des pro-

ducteurs d’électricité pour certains volumes d’électricité, en général définis par leurs

coûts marginaux respectifs, sont triées par ordre de prix croissant (Figure 7). Les

offres des acheteurs sont triées par ordre décroissant. Le point d’intersection des

13 (91)courbes représente le prix de marché du volume total échangé. L’offre la plus chère

retenue détermine ainsi la marge bénéficiaire parfois importante des fournisseurs les

moins chers, notamment pour le nucléaire et le charbon.

Verkauf = Vente Kauf = Achat Preis = Prix Menge = Volume

Figure 7 : Formation des prix à la bourse EEX [Roon]

Prioritaire selon la loi, l’injection d’électricité photovoltaïque se situe tout au début de

l’échelle des prix proposés. Ses coûts marginaux fictifs étant égaux à zéro,

l’électricité photovoltaïque se vend toujours. Mais quand elle est disponible, c’est tou-

jours un volume important qui est injecté en milieu de journée, aux heures où la

charge atteint son pic. Elle passe alors systématiquement avant les onéreuses cen-

trales (notamment au gaz et de pompage-turbinage). Le prix de l’électricité en résul-

tant baisse donc dans son ensemble, tout comme les bénéfices de la production

d’électricité nucléaire ou fossile (Figure 8) ainsi que la rentabilité des centrales de

pointe classiques.

14 (91)Strompreis in €/MWh = Prix de l’électricité en €/MWh

Zusätzlicher Wind-/PV-Strom = Électricité éolienne/photovoltaïque supplémentaire

verfügbare Kraftwerksleistung in MW = puissance disponible des centrales en MW

schematische Darstellung = présentation schématique

Nachfrage = demande Gasturbinen, Pumpspeicher = turbines à gaz, centrales de pompage-

turbinage

Braun-/Steinkohle, Erdgas-GuD = lignite, houille, cycle combiné gaz naturel

Strompreis = prix de l’électricité

Strompreis mit zusätzlichem Wind-/PV-Strom = prix de l’électricité avec électricité éo-

lienne/photovoltaïque supplémentaire

Erneuerbare, Kernkraft = renouvelables, nucléaire

Figure 8 : L’impact des EnR sur la formation des prix à la bourse de l’électricité [WEC]

La Figure 9 montre, à titre d’exemple, le merit order pour l’année 2008 et les prix

EEX en fonction de la charge résiduelle, c'est-à-dire selon la différence entre la

charge totale du réseau et l’injection privilégiée de l’électricité produite par l’éolien, le

photovoltaïque, l’hydraulique et la cogénération.

« Comme (...) démontré, il existe une corrélation positive entre le prix de l’électricité

et la charge résiduelle. Lorsque l’injection à partir d’énergies renouvelables aug-

mente, la charge résiduelle diminue, ce qui entraîne alors une baisse du prix de

l’électricité. C’est ce qu’on appelle l’effet merit order. » [Roon]

En 2011, les volumes d’électricité échangés sur la bourse de l’électricité correspon-

daient à peu près à un tiers de toute la production d’électricité en Allemagne. On

peut supposer que la formation des prix à la bourse influence de façon similaire les

prix sur les marchés de gré à gré (OTC) [IZES].

La Figure 10 montre le merit order pour l’année 2011.

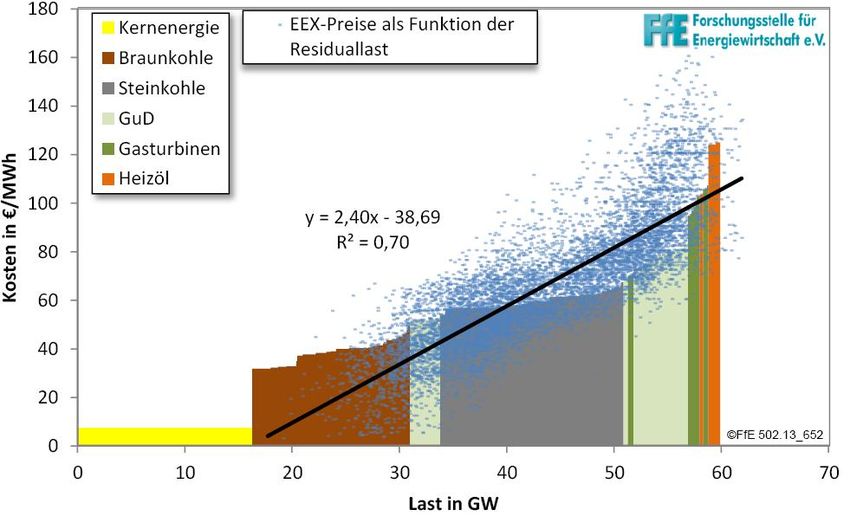

15 (91)Kosten in €/MWh = Coûts en €/MWh Last in GW = Charge en GW

Kernenergie = Nucléaire Braunkohle = Lignite Steinkohle = Houille

GuD = Cycle combiné gaz Gasturbinen = Turbines à gaz Heizöl = Fioul

EEX-Preise als Funktion der Residuallast = Prix EEX en fonction de la charge résiduelle

Figure 9 : Merit order pour l’année 2008 et prix EEX [Roon]

Grenzkosten in €/MWh = Coûts marginaux en €/MWh

16 (91)verfügbare Netto-Kraftwerksleistung in MW (100% Verfügbarkeit) = Puissance disponible nette des

centrales en MW (disponibilité à 100 %) Kernkraft = Nucléaire Braunkohle = Lignite Steinkohle =

Houille Erdgas = Gaz naturel

Öl = Fioul Primärenergiepreise1: 1. Halbjahr 2011 = Prix de l’énergie primaire1 : 1er semestre

2011

Braunkohle: 4 €/MWh = Lignite : 4 €/MWh Steinkohle: 13€/MWh = Houille : 13 €/MWh

Erdgas: 31 €/MWh = Gaz naturel : 31 €/MWh Öl (HEL): 64 €/MWh = Fioul (extra léger): 64 €/MWh

CO2-Zertifikate: 12 €/t_CO2 = Certificats CO2 : 12 €/t_CO2

1 Preise frei Kraftwerk, bezogen auf den Heizwert = 1 Prix d’importation, en référence au pouvoir calo-

rifique

Figure 10 : Merit order 2011 des centrales traditionnelles [IZES] ; les indications relatives aux

prix de l’énergie primaire se réfèrent à la valeur calorifique, les coûts marginaux à l’énergie

électrique

Après avoir atteint une valeur maximale de près de 7 ct/kWh en 2009, la valeur bour-

sière de l’électricité à prendre en compte pour le calcul des coûts différentiels est

tombée à environ 5 ct/kWh. Cette baisse des prix s’explique en grande partie par

l’injection croissante d’électricité EnR.

Differenzkosten in Mio. € = Coûts différentiels en millions d’euros

Wert des Stroms/Vermarktungserlös**** in €/MWh = Valeur de l’électricité/recettes issues de la

vente**** en €/MWh

Geothermie*** = Géothermie*** Photovoltaik = Photovoltaïque Biomasse** = Bio-

masse**

17 (91)Wind offshore = Éolien offshore Wind onshore = Éolien terrestre Wasserkraft = Énergie hydraulique

Wert des Stroms**** = Valeur de l’électricité****

* für 2012 inkl. Kosten für Marktprämie, Managementprämie, PV-Eigenverbrauch und Flexibilitätsprä-

mie (insgesamt 2012: 1.430 Mio. €) = * pour 2012, y compris les coûts de la prime de marché, de la

prime de gestion, de l’autoconsommation photovoltaïque et de la prime de flexibilité (total 2012 : 1430

millions d’euros)

** Fest, flüssig, gasförmig inkl. Klär-, Deponie- und Grubengas = ** Solide, liquide, gazeux, y compris

gaz d’égout, gaz de décharge et gaz de mine

*** Geothermie nicht sichtbar (2012: 15 Mio. €) = *** Géothermie non visible (2012 : 15 millions

d’euros).

**** Wert des Stroms zur Differenzkostenermittlung bis 2009 Phelix Baseload Year Future Dur-

chschnitt 01.07.-30.06. der vorangegangenen Jahre, 20100/11 errechnet anhand der Vermarktungser-

löse, 2012/13 Phelix Baseload Year Future Durchschnitt 01.10.-30.09. der vorangegangenen Jahre =

**** Valeur de l’électricité prise en compte pour le calcul des coûts différentiels, jusqu’à 2009 moyenne

de l’indice Phelix Baseload Year Future du 1er juillet au 30 juin des années précédentes, 2010/2011

calcul sur la base des recettes issues de la vente, 2012/2013 moyenne de l‘indice Phelix Baseload

Year Future du 1er octobre au 30 septembre des années précédentes Quelle: BDEW = Source :

BDEW

Figure 11 : Évolution de la valeur boursière de l’électricité et des coûts différentiels [BDEW4]

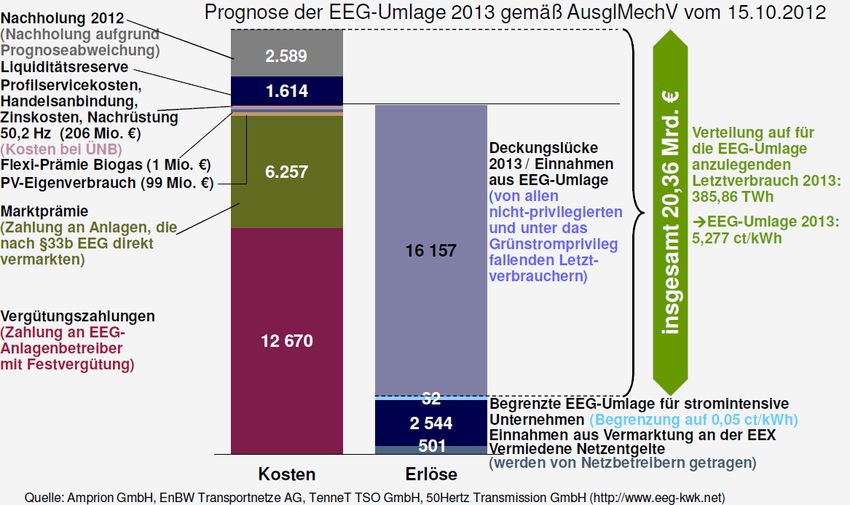

3.4 Prélèvement EEG

La différence entre les coûts dus aux tarifs d’achat et les bénéfices grâce à la vente

d’’électricité EnR, complétés par d‘autres postes, est compensée par le prélèvement

EEG (Figure

18 (91)12

Prognose der EEG-Umlage 2013 gemäß AusglMechV vom 15.10.2012 = Prévisions pour le prélève-

ment EEG 2013 en vertu du décret allemand sur le mécanisme de compensation (AusglMechV) du 15

octobre 2012

Nachholung 2012 = Rattrapage 2012

(Nachholung aufgrund Prognoseabweichung) = (Rattrapage en raison des écarts prévisionnels)

Liquiditätsreserve = Réserve de liquidité

Profilservicekosten, Handelsanbindung, Zinskosten, Nachrüstung 50,2 Hz (206 Mio. €) = Coûts liés à

la compensation des écarts prévisionnels, commercialisation, coût des intérêts, mise à niveau 50,2 Hz

(206 millions d’euros).

(Kosten bei ÜNB) = (frais supportés par les gestionnaires de réseaux de transport d’électricité)

Flexi-Prämie Biogas (1 Mio. €) = Prime de flexibilité biogaz (1 million d’euros).

PV-Eigenverbrauch (99 Mio. €) = Autoconsommation photovoltaïque (99 millions d’euros).

Marktprämie = Prime de marché

(Zahlung an Anlage, die nach § 33b EEG direkt vermarkten) = (Versée pour les installations commer-

cialisant directement l’électricité en vertu de l’art. 33b de la loi EEG) Vergütungszahlungen = tarifs

d’achat

(Zahlung an EEG-Anlagenbetreiber mit Festvergütung) = (Appliqués aux exploitants d’installations

EEG bénéficiant d’un tarif d’achat fixe)

Deckungslücke 2013 / Einnahmen aus EEG-Umlage = Déficit de couverture 2013/recettes issues du

prélèvement EEG

19 (91)(von allen nicht-privilégierten und unter das Grünstromprivileg fallenden Letztverbrauchern) = (de tout

consommateur final non privilégié ou concerné par le privilège électricité verte)

Begrenzte EEG-Umlage für stromintensive Unternehmen (Begrenzung auf 0,05 ct/kWh) = Prélève-

ment EEG plafonné pour les entreprises électro-intensives (plafonné à 0,05 ct/kWh)

Einnahmen aus Vermarktung an der EEX = Recettes issues de la vente sur la bourse EEX

Vermiedene Netzentgelte = Tarifs d’utilisation des réseaux évités

(werden von Netzbetreibern getragen) (supportés par les gestionnaires de réseaux)

insgesamt 20,36 Mrd. € = total 20,36 milliards d’euros

Verteilung auf für die EEG-Umlage anzulegenden Letztverbrauch 2013: 385,86 TWH = Répartition sur

la consommation finale à imputer au prélèvement EEG 2013 : 385,86 TWH

EEG-Umlage 2013: 5.277 ct/kWh = Prélèvement EEG 2013 : 5277 ct/kWh

Figure 12 : Base de calcul du prélèvement EEG 2013 [BDEW4]

Le prélèvement est en principe supporté par le consommateur d’électricité. Pour

l’année 2013, le prélèvement EEG a été fixé à 5,27 ct/kWh, montant auquel s’ajoute

la TVA pour le consommateur final.

La part des aides financières liées aux EnR dans ce montant est de 2,29 ct/kWh, soit

moins de la moitié (Figure 13).

Reine Förderkosten = Part des aides financières

Rückgang Börsenstrompreis = Baisse du prix de l’électricité vendue à la bourse

Industrieprivileg = Privilège industrie Marktprämie = Prime de marché Liquiditätsreserve =

Réserve de liquidité

Nachholung aus 2012 = Rattrapage 2012

20 (91)Figure 13 : Composition du prélèvement EEG 2012 et 2013 [BEE]

Pour l’année 2013, la quote-part prévisionnelle de la production d’électricité photovol-

taïque dans le prélèvement EEG, hors coûts externes, est d’environ 60 %, soit

1,38 ct/kWh (Figure 14). Comme le photovoltaïque ne représentera cette année, se-

lon les prévisions, qu’environ 26 % de l’électricité EnR totale [ÜNB], il bénéficie d’un

soutien privilégié. Ce n’est ni une surprise, ni un hasard. Le soutien disproportionné

accordé au photovoltaïque est la conséquence directe du fait que, durant les pre-

mières années du dispositif EEG, ses coûts de production et ses tarifs d’achat étaient

nettement supérieurs à ceux des autres EnR (p. ex. 7 fois plus élevés que pour

l’éolien). Le choix de privilégier le photovoltaïque s’explique également par

l’important potentiel de baisse des coûts qui lui a été attribué. Rétrospectivement, on

peut constater que les attentes ont été largement dépassées : l’électricité produite

par les nouvelles installations photovoltaïques bénéficie d’ores et déjà d’un tarif

d’achat nettement plus bas que l’énergie éolienne produite par les nouvelles éo-

liennes offshore (tarif d'achat initial, primes incluses).

Wasser = Hydraulique Gase = Gaz Biomasse = Biomasse Géothermie = Géothermie

Wind onshore = Éolien terrestre Wind offshore = Éolien offshore Solar = Solaire

Figure 14: Prélèvement EEG 2013 hors coûts externes [BEE]

Par définition, le prélèvement EEG augmente en fonction des facteurs suivants :

1. augmentation des volumes d’électricité favorisés

En 2012, environ 18 % de la consommation d’électricité étaient le fait de l’industrie

électro-intensive, quasiment dispensée du prélèvement. Le surcoût de

2,5 milliards d’euros qui en résulte est supporté par les plus petits consomma-

21 (91)teurs, c’est-à-dire les ménages et les petits consommateurs industriels et profes-

sionnels [BNA].

2. baisse de la consommation d’électricité

Les mesures visant à économiser l’électricité font baisser les volumes d’électricité

présents dans le réseau et augmentent ainsi le prélèvement par kWh

3. augmentation de l’électricité produite à partir d’EnR, dès lors qu’elle n’est pas

autoconsommée

Si l’augmentation de la production d’électricité EnR est en principe souhaitée, elle

entraîne, du moins à court terme, une hausse du prélèvement. Cette hausse est

directe lorsque le montant des tarifs d’achat augmente, mais elle est aussi indi-

recte lorsque les prix des certificats d’émission baissent, favorisant une réduction

du prix de l’électricité proposée par les centrales fossiles.

4. effet merit order

Injecter de l’électricité photovoltaïque dans le réseau aux heures où les cours de

l’électricité sont traditionnellement élevés fait effectivement baisser le prix de

l’électricité, tout en augmentant la différence entre le tarif d’achat et la valeur bour-

sière de l’électricité sur laquelle se base le calcul du prélèvement.

5. la prime de gestion en tant qu’élément de la prime de marché

Le modèle actuel de prime de marché provoque un surcoût de plusieurs centaines

de millions d’euros.

3.5 L’électricité PV photovoltaïque est-elle subventionnée ?

Non, c’est la production d’électricité fossile et nucléaire qui est subventionnée.

Le soutien accordé à la production d’électricité photovoltaïque ne provient pas de

ressources publiques. Il est vrai que bon nombre de présentations simplifiées font

état de plusieurs centaines de milliards d’euros versés, ou à verser, dans le cadre du

tarif d’achat pour l’électricité photovoltaïque, les qualifiant de « subvention ». Mais,

par définition, la subvention est une prestation issue de ressources publiques, alors

que la loi EEG prévoit un prélèvement : les consommateurs d’énergie paient une

taxe obligatoire pour la transformation du système énergétique. Ce point de vue a

d’ailleurs été confirmé par la Commission européenne. Le montant du prélèvement

ne correspond d’ailleurs pas à la totalité du tarif d’achat, mais aux coûts différentiels,

c’est-à-dire à la différence entre les coûts (soit le tarif d’achat) et les bénéfices (soit le

prix estimé pouvant être atteint).

Du côté des coûts, le cumul des tarifs d’achats accordés pour l’électricité photovol-

taïque se monte à environ 30 milliards d’euros à la fin de l’année 2012. Les béné-

fices de l’électricité photovoltaïque sont officiellement évalués à travers le prix de

marché de l’électricité, mais le photovoltaïque influence ce prix depuis un certain

temps déjà de façon positive, à savoir à la baisse (cf. chapitre 3.3). Les bénéfices de

l’électricité photovoltaïque sont donc systématiquement sous-évalués.

Les coûts différentiels représentés sur la Figure 15 montrent différentes évolutions du

prix de l’électricité selon différents scénarios.

22 (91)Szenario 2011 A, gesamte EE-Stromerzeugung = Scénario 2011 A, total production d’électricité EnR

Coûts différentiels, milliards d’euros (2009)/a

Pfad A: Deutlich = Voie A : nette Pfad B: Mäßig = Voie B : modérée Sehr niedrig = Très

faible

Externe Kosten internalisiert = Coûts externes internalisés Ist = Données réelles

Figure 15 : Coûts différentiels du développement des EnR pour l’électricité, sur la base de dif-

férentes hypothèses relatives à l'évolution des prix de l'électricité [IFNE] ; en 2011, la part du

photovoltaïque dans les coûts différentiels était d’environ 6 milliards d’euros, soit plus de la

moitié de ces coûts.

À plus long terme, les coûts différentiels tendront vers zéro, avant de devenir néga-

tifs. Le développement des EnR est ainsi le garant, à long terme, d’un approvision-

nement en énergie à un coût abordable, sachant que nous n’aurons bientôt plus les

moyens de recourir aux énergies fossiles ou au nucléaire. Notre industrie, tout

comme les ménages, a besoin de perspectives pour l’approvisionnement futur.

23 (91)2011 données provisoires

Catégories d’impact Critères analysés Électricité en Chaleur en Total ENR

milliards d’ € milliards d’ en mil-

€ liards d’ €

Effets basés sur Coûts différentiels directs 9,3 1,4 10,6

l’analyse des sys- Coûts pour l’énergie d’ajustement 0,16 0,2

tèmes Coûts du développement du réseau 0,13 0,1

Coûts des transactions* 0,03 0,03

Total coûts différentiels 9,6 1,4 10,9

Dommages environnementaux évités 8,0 2,1 10,1

Effets de répartition Coûts diff. EEG, surcoûts économiques 13,5 1,2 14,7

individuels

soutien annualisé des installations MAP - 0,2

Régime spécial de rémunération 2,2 2,2

Effet merit order* 2,8 2,8

Aides publiques 0,6

24 (91)Soutien au marché 0,3

Soutien R&D 0,3

Taxation de l’électricité EnR** 1,6 1,6

Effets macro- Baisse des importations*** 2,9 3,4 6,02

économiques Investissements (dans les installations de 20,0 2,9 22,9

production d’électricité ou de chaleur)

Chiffres d’affaires (fabricants d’installations et 24,9

de composants)

Emplois bruts (en nombre de personnes) 381.600

Autres effets non Sécurité d’approvisionnement, évolution n.a.

quantifiés technologique, risque d’accident nucléaire,

retombées de R&D, exemplarité politique et

société

* Estimations sur la base de l’année précédente: 2010 ; ** valeur moyenne ; *** total chaleur et électricité,

compte tenu de l’augmentation des importations de combustibles biogènes

Données exprimées en prix, à l’exception des dommages environnementaux (prix basés sur 2010)

Figure 16 : Évaluation globale des coûts et bénéfices de la production d’électricité à partir

d’EnR [ISI]

La politique en matière d’électricité peut tirer les leçons de ce qui s’est passé dans le

secteur résidentiel. L’assainissement à grande échelle des bâtiments n’étant toujours

pas à l’ordre du jour, de nombreux ménages à faibles revenus sont aujourd’hui obli-

gés de recourir aux allocations de chauffage, dont une partie reviendra finalement à

des fournisseurs étrangers de fioul ou de gaz.

Une étude mandatée par le Ministère fédéral allemand de l'Environnement, de la

Protection de la nature et de la Sûreté nucléaire (BMU) analyse en détail les coûts et

bénéfices de la production d’électricité à partir d’EnR [ISI]. Du côté des coûts, on in-

clue les coûts différentiels EEG, c'est-à-dire le surcoût supporté par les fournisseurs

d’électricité pour l’achat en vertu de la loi EEG. D’autres coûts sont liés à l’ajustement

et au lissage de l’électricité issue de sources EnR intermittentes, grâce à des

sources d’électricité complémentaires.

Quel est le prix à payer si la transition énergétique n’est pas mise en œuvre ? Sans

connaître précisément ce chiffre, il est difficile d’en évaluer le coût.. Aujourd’hui, les

coûts et risques réels de la production fossile et nucléaire d’électricité sont impos-

sibles à cerner. Ils concernent en majeure partie l’avenir (catastrophe climatique in-

duite par le CO2, accidents nucléaires, stockage final des déchets nucléaires, terro-

risme nucléaire, passif à long terme), et de ce fait, la comparaison s’avère difficile.

Toutefois, les risques liés à l’énergie nucléaire sont jugés si élevés par les experts

qu’aucune assurance ou réassurance du monde ne s’aventure à proposer des con-

trats pour les couvrir. Une étude menée par l’entreprise Versicherungsforen Leipzig,

chiffre le montant nécessaire pour couvrir le risque d’un accident nucléaire majeur à

6 billions d’euros dans le pire des cas, ce qui augmenterait, en fonction de la période

de constitution de ce montant, le prix du kilowattheure dans une fourchette comprise

entre 0,14 euros et 67,30 euros [VFL]. Par conséquent, c’est essentiellement le con-

tribuable, contraint et forcé, qui assure l’industrie nucléaire, alors que les Allemands

sont depuis de nombreuses années majoritairement opposés à l’énergie nucléaire.

On peut donc parler d’une subvention dont le coût futur n’est pas chiffrable.

25 (91)Vous pouvez aussi lire