Perspectives de planification de l'Ontario - Rapport technique sur le réseau d'électricité préparé par la SIERE - IESO

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives de

planification de l’Ontario

Rapport technique sur le réseau d’électricité

préparé par la SIERE

1er SEPTEMBRE 2016

Perspectives de planification de l’Ontario 1

Table des matières

Avant-propos1

L’état du réseau : examen décennal 2

Perspectives concernant le réseau d’électricité sur 20 ans 5

3.1 Perspectives en matière de demande 5

3.2 Perspectives en matière d’économies d’énergie 8

3.3 Perspectives en matière d’approvisionnement 8

3.4 Perspectives en matière de marché et d’exploitation du réseau 15

3.5 Perspectives en matière de transport et de distribution 16

3.6 Perspectives en matière d’émissions 18

3.7 Perspectives en matière de coût du réseau d’électricité 21

Conclusion22

Annexes et modules 24

2 Société indépendante d’exploitation du réseau d’électricité

Avant-propos 1

Le présent rapport fait suite à la demande du 10 juin 2016 émanant du ministre

de l’Énergie, qui priait la Société indépendante d’exploitation du réseau

d’électricité (SIERE) de lui présenter, en vertu du paragraphe 25.29(3) de la

Loi de 1998 sur l’électricité, un rapport technique sur la suffisance et la fiabilité

des ressources en électricité de l’Ontario à l’appui de l’élaboration du plan

énergétique à long terme (PELT) (voir l’annexe A). Il présente les perspectives

de planification de la SIERE pour la période allant de 2016 à 2035 et une

gamme de perspectives en matière de demande.

Pour l’avenir, le réseau d’électricité de l’Ontario est bien placé pour continuer La mise en œuvre des politiques provinciales concernant le changement

de répondre aux besoins de la province tout en s’adaptant aux changements climatique, conformes au Plan d’action contre le changement climatique,

considérables observés à l’échelle du secteur. Au cours des dix dernières à la Loi de 2016 sur l’atténuation du changement climatique et une économie

années, les centrales au charbon ont été remplacées par des installations sobre en carbone et à la Déclaration de Vancouver sur la croissance propre

de production variées – énergie éolienne, solaire et hydraulique, bioénergie, et les changements climatiques, aura une incidence sur la demande et

gaz naturel et énergie nucléaire (remise à neuf de centrales). Combinées l’approvisionnement en électricité, notamment en raison de l’électrification

avec des investissements dans l’économie d’énergie et le transport accrue de l’économie.

d’électricité, ces ressources :

Le présent rapport donne d’abord un aperçu de l’état actuel du réseau

• o

nt résolu les problèmes de fiabilité que l’on rencontrait il y a une d’électricité de l’Ontario. À la demande du ministre, il examine aussi les

dizaine d’années; perspectives en matière de demande; les possibilités associées à des

ressources telles que les économies d’énergie, la bioénergie, l’énergie

• o

nt réduit de plus de 80 % les émissions de gaz à effet de serre du

éolienne, solaire, hydraulique et nucléaire ainsi que les nouvelles

secteur ontarien de l’électricité;

ressources énergétiques décentralisées pour répondre à cette demande;

• a ideront, grâce aux investissements actuellement prévus, à répondre les risques associés à ces diverses ressources; et les coûts du réseau

aux besoins de la province pendant une bonne partie de la période d’électricité. Le rapport examine les besoins du réseau au cours des

de planification. vingt prochaines années en ce qui concerne la puissance, la fiabilité, le

marché et l’exploitation du réseau ainsi que le transport et la distribution.

Il présente aussi les perspectives en matière d’émissions du secteur

de l’électricité.

Perspectives de planification de l’Ontario 1

L’état du réseau : 2

examen décennal

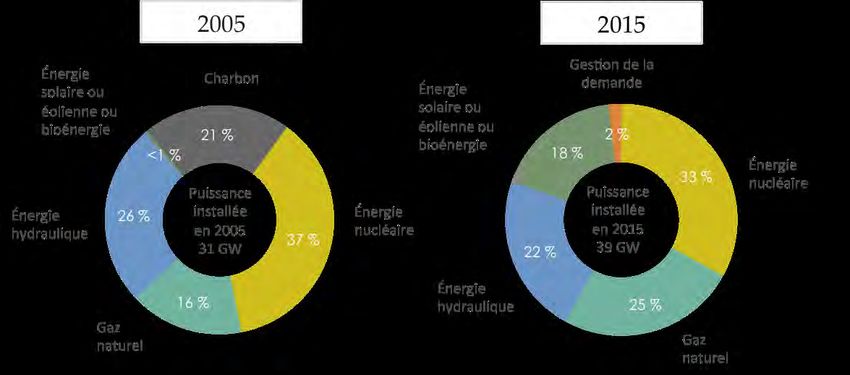

Les investissements faits au cours des dix dernières années ont établi Figure 1 : Puissance installée en Ontario en 2005 et en 2015

une assise solide pour le réseau d’électricité de l’Ontario. Entre 2005 et

2015, l’approvisionnement en électricité a affiché une croissance nette.

Plus précisément, des centrales au charbon totalisant une puissance

installée de plus de 6 gigawatts (GW) ont été fermées et remplacées

par des installations de production alimentées au moyen d’énergie Puissance Puissance

renouvelable, de gaz naturel ou d’énergie nucléaire et de la gestion de installée installée

la demande totalisant plus de 14 GW (figure 1). Ces changements ont en 2005 en 2015

modifié radicalement le portefeuille énergétique de la province : la part 31 GW 39 GW

des ressources fossiles a diminué, tandis que celle des ressources non

fossiles s’est accrue.

L’énergie renouvelable représente maintenant 40 % de la puissance

Énergie nucléaire 37 % Énergie nucléaire 33 %

installée de l’Ontario et assure environ un tiers de la production

d’électricité provinciale. Combinée avec les ressources nucléaires, qui Énergie hydraulique 26 % Gaz naturel 25 %

représentent un tiers de la puissance installée de l’Ontario et assurent Charbon 21 % Énergie hydraulique 22 %

près de 60 % de la production d’électricité provinciale, ces ressources Gaz naturel 16 % Énergie solaire ou 18 %

non fossiles servent maintenant à produire environ 90 % de l’électricité éolienne ou bioénergie

Énergie solaire ou

2. L’état du réseau : examen décennal

Figure 3 : Demande d’électricité historique en Ontario3

165 Demande brute

160 Économies d’énergie

Demande d’électricité (TWh)

155 Demande nette

Production intégrée

150

Demande réelle sur le réseau

145

140

135

130

125

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Figure 4 : Économies d’électricité associées aux économies d’énergie en 2015 Figure 5 : Puissance dégagée grâce à la gestion de la demande en 2015

1 800 Peaksaver PLUS 164 MW

Puissance dégagée grâce à la gestion

Programmes 8,5 TWh

1 600 Mise aux enchères 526 MW

de la demande en 2015 (MW)

Codes et normes 4,2 TWh de puissance

1 400

Économies Tarification 59 MW

1 200

selon l’heure de

d’électricité 1 000 consommation

en 2015 Initiative 1 000 MW

8 00

d’économies

6 00 d’énergie en milieu

industriel (IEEMI)

4 00

2 00

0

2015

La demande ontarienne sur le réseau non ajustée en fonction des conditions Collectivement, les initiatives de gestion de la demande ont permis de

météo était inférieure d’environ 10 % en 2015 par rapport à celle de dix réduire la demande de pointe estivale. La demande de pointe de 27 005 MW

ans plus tôt : elle a été ramenée de 151 térawattheures (TWh) en 2006 à enregistrée sur le réseau le 1er août 2006 demeure un sommet absolu à

137 TWh en 2015. L’augmentation de l’approvisionnement et la réduction de l’échelle de la province. Par comparaison, la demande de pointe sur le réseau

la demande ont eu pour effet d’accroître la marge de puissance de l’Ontario en 2015 a été de 22 516 MW5. La SIERE a entrepris des mesures de gestion

et d’éliminer le déficit de puissance qui existait au début des années 2000. de la demande sur le marché, où elle peut y faire appel au même titre qu’à

d’autres ressources pour répondre aux besoins provinciaux. La première mise

Entre 2006 et 2015, les économies d’énergie et la gestion de la demande aux enchères de puissance aux fins de la gestion de la demande, qui a été

ont joué un rôle croissant dans la réduction de la demande d’électricité et de tenue en décembre 2015, a permis de dégager 391,5 MW pour l’été 2016 et

la demande de pointe. Grâce aux programmes d’économie d’énergie et aux 403,7 MW pour l’hiver 2016-2017. Les ressources associées à la gestion de

modifications apportées aux codes et aux normes, la province a économisé la demande ont permis de dégager environ 1,8 GW en 2015 (figure 5).

12,7 TWh d’électricité (figure 4)4.

3

L’énergie permettant de répondre à la « demande sur le réseau » est acheminée sur le réseau principal aux clients de gros et aux sociétés de distribution locales. La « demande nette » correspond au total de la

demande sur le réseau et de la production des installations intégrées injectée sur le réseau de distribution. La « demande brute » représente l’électricité nécessaire avant les effets des économies d’énergie et

reflète la demande nette après prise en compte des effets des économies.

4

Les résultats obtenus en 2015 au titre des économies d’énergie n’avaient pas encore été vérifiés au moment de la rédaction du présent rapport.

5

L a demande de pointe ajustée en fonction des conditions météo s’est chiffrée à 25 162 MW en 2006 et à 23 965 MW en 2015. À moins d’indication contraire, toutes les perspectives en matière de demande

indiquées dans le présent rapport se rapportent à la demande de pointe nette ajustée en fonction des conditions météo.

Perspectives de planification de l’Ontario 3

2. L’état du réseau : examen décennal

Figure 6 : Émissions de GES du secteur de l’électricité6

40

l’électricité (mégatonnes d’éq. CO2)

Émissions de GES du secteur de

35

30

25

20

15

10

5

0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

La capacité d’exploitation du réseau a évolué au cours des dix dernières Grâce à l’abandon des centrales au charbon et à la réduction de la demande

années. Compte tenu des conditions de production excédentaire pour d’électricité, les émissions de gaz à effet de serre (GES) du secteur ontarien

assurer la charge de base, la SIERE a amélioré ses processus pour maintenir de l’électricité ont diminué de 80 % depuis 2005 (figure 6). Les émissions

l’équilibre entre l’approvisionnement et la demande en réduisant la de carbone attribuable à ce secteur représentaient environ 4 % des quelque

production des installations éoliennes et solaires raccordées au réseau 7 mégatonnes d’émissions totales de GES dans la province en 2015.

et en réduisant la production de réacteurs nucléaires ou en les mettant

Un investissement accru au titre du transport a influé sur l’évolution de la

temporairement à l’arrêt. L’Initiative d’intégration des énergies renouvelables

quantité et de la nature de l’approvisionnement en électricité de l’Ontario au

de la SIERE a mis en place un processus centralisé d’établissement de

cours des dix dernières années. Cet investissement a été affecté à plusieurs

prévisions des ressources pour aider à réduire les erreurs de prévision dans

fins : appuyer la politique ontarienne d’abandon des centrales au charbon,

le cas de la production variable. La SIERE a aussi commencé à explorer le

permettre l’intégration de nouvelles ressources d’énergie renouvelable,

recours au stockage d’énergie et à la gestion de la demande pour assurer

renforcer la fiabilité du réseau d’électricité à l’échelle de la province et

des services de réglementation.

améliorer l’accès aux marchés de l’électricité voisins.

En chiffres réels, le coût total du service d’électricité a augmenté de 32 %

entre 2006 et 2015, principalement en raison des nouveaux investissements

« Grâce à l’abandon des centrales dans l’infrastructure de production et de distribution7. Il représente

maintenant environ 20 milliards de dollars par an en dollars courants. Au

au charbon et à la réduction de la cours de la même période, les réductions de la demande globale ont fait

demande d’électricité, les émissions augmenter de 3,9 % par an le coût unitaire moyen de l’électricité en chiffres

de gaz à effet de serre (GES) du réels, qui s’établit maintenant à environ 140 $ par mégawattheure (MWh)

en dollars courants. Comme il est expliqué à la section 3.7, les coûts unitaires

secteur ontarien de l’électricité ont devraient se stabiliser au cours de la période de planification.

diminué de 80 % depuis 2005. »

6

Les données se rapportant aux émissions de 2015 sont estimatives.

7

L’année 2005 a été hors norme en raison des conditions météo inhabituelles et des conditions d’approvisionnement difficiles qui ont entraîné une demande très forte et des prix record sur les marchés de l’électricité.

4 Société indépendante d’exploitation du réseau d’électricité

Perspectives concernant 3

le réseau d’électricité sur 20 ans

3.1 Perspectives en matière de demande Les quatre perspectives en matière de demande d’électricité de l’Ontario

s’établissent comme suit :

La demande d’électricité constitue le point de départ de l’évaluation des

perspectives concernant le réseau d’électricité. Toute perspective en • P

erspective A (ou « perspective de demande plus faible »), qui explore

matière de demande comporte une part d’incertitude, car la demande l’incidence d’une demande d’électricité plus faible;

future variera selon la conjoncture économique, la démographie, la • P

erspective B (ou « perspective de demande stable »), qui explore

politique et d’autres considérations (figure 7). La planification de l’incidence d’une demande à long terme correspondant en gros à la

l’électricité reconnaît explicitement les incertitudes qui entourent l’un demande actuelle;

ou l’autre de ces facteurs en prenant en compte une plage de valeurs

• P

erspectives C et D (ou « perspectives de demande plus élevée »), qui

éventuelles.

explorent l’incidence de demandes plus élevées en raison de différents

En préparant le présent rapport, la SIERE a envisagé une plage de niveaux d’électrification associés aux choix stratégiques dans le domaine

demande d’électricité en Ontario, allant de 133 à 197 TWh en 2035, du changement climatique.

comparativement à 143 TWh en 2015 (figure 8). Cette plage se reflète

La demande de pointe estivale varierait, d’une perspective à l’autre, entre

dans quatre perspectives qui établissent le contexte pour les discussions et

22,6 et 28,5 GW en 2035 (figure 9). La demande de pointe hivernale se

la planification intégrée à long terme. Toutes les perspectives reflètent les

chiffrerait entre 20,6 et 35,4 GW (figure 10). Selon les perspectives C et D,

mesures mentionnées dans le Plan d’action contre le changement climatique

la demande de pointe de l’Ontario serait de nouveau enregistrée en hiver en

récemment annoncé par le gouvernement8.

raison de l’utilisation accrue d’électricité pour le chauffage des locaux.

Figure 7 : Incertitude de la demande

220

d’électricité annuelle (TWh)

200

Plage de la demande

180

160

140

120

100

80

2015 2020 2025 2030 2035

8

Plan d’action quinquennal de l’Ontario contre le changement climatique 2016-2020 (juin 2016) https://www.ontario.ca/fr/page/plan-daction-contre-changement-climatique.

Perspectives de planification de l’Ontario 5

3. Perspectives concernant le réseau d’électricité sur 20 ans

Figure 8 : Demande d’électricité nette en Ontario selon les différentes perspectives en matière de demande

220 Perspective A

200 Perspective B

Demande d’électricité nette

Perspective C

en Ontario (TWh)

180

Perspective D

160

140

120

100

80

2015 2017 2019 2021 2023 2025 2027 2029 2031 2033 2035

Figure 9 : Demande de pointe estivale nette en Ontario selon les différentes perspectives en matière de demande

40 Perspective A

Demande de pointe estivale nette

38 Perspective B

36

Perspective C

34

en Ontario (GW)

32 Perspective D

30

28

26

24

22

20

18

2015 2017 2019 2021 2023 2025 2027 2029 2031 2033 2035

Figure 10 : Demande de pointe hivernale nette en Ontario selon les différentes perspectives en matière de demande

40 Perspective A

Demande de pointe hivernale nette

38 Perspective B

36

Perspective C

34

en Ontario (GW)

32 Perspective D

30

28

26

24

22

20

18

2015 2017 2019 2021 2023 2025 2027 2029 2031 2033 2035

6 Société indépendante d’exploitation du réseau d’électricité

3. Perspectives concernant le réseau d’électricité sur 20 ans

Tableau 1 : Hypothèses se rapportant aux différentes perspectives en matière de demande

Secteur Perspective A Perspective B Perspective C Perspective D

Résidentiel 48 TWh en 2035 51 TWh en 2035 Les chaudières au mazout sont Les chaudières au mazout sont

(52 TWh en 2015) remplacées par des thermopompes. remplacées par des thermopompes.

Le chauffage électrique des locaux et Le chauffage électrique des locaux et

de l’eau accapare 25 % de la part de de l’eau accapare 50 % de la part de

marché des installations au gaz. marché des installations au gaz.

(58 TWh en 2035)* (64 TWh en 2035)

Commercial 49 TWh en 2035 54 TWh en 2035 Les chaudières au mazout sont Les chaudières au mazout sont

(51 TWh en 2015) remplacées par des thermopompes. remplacées par des thermopompes.

Le chauffage électrique des locaux et Le chauffage électrique des locaux et

de l’eau accapare 25 % de la part de de l’eau accapare 50 % de la part de

marché des installations au gaz. marché des installations au gaz.

(63 TWh en 2035) (69 TWh en 2035)

Industriel 29 TWh en 2035 35 TWh en 2035 Une consommation équivalente Une consommation équivalente

(35 TWh en 2015) d’énergie électrique remplace 5 % d’énergie électrique remplace 10 %

de la consommation d’énergie de la consommation d’énergie

fossile de 2012. fossile de 2012.

(43 TWh en 2035) (51 TWh en 2035)

Véhicules électriques 2 TWh en 2035 3 TWh en 2035 2,4 millions de véhicules électriques 2,4 millions de VE d’ici 2035

(

3. Perspectives concernant le réseau d’électricité sur 20 ans

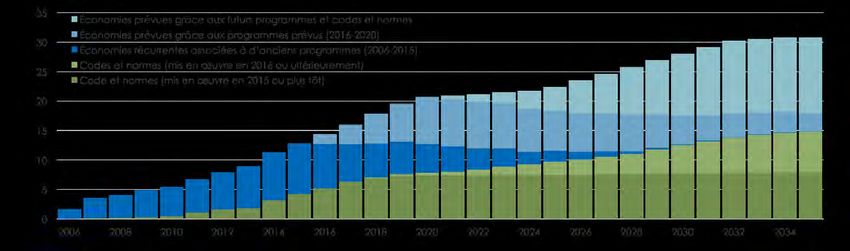

Figure 11 : Réalisations au titre des économies d’énergie et perspectives d’atteinte de l’objectif du PELT de 2013

35 Économies prévues grâce

aux futurs programmes et

Économies d’électricité associées

aux économies d’énergie (TWh)

30 codes et normes

Économies prévues grâce

25

aux programmes prévus

(2016-2020)

20

Économies récurrentes

15 associées à d’anciens

programmes (2006-2015)

10

Codes et normes

(mis en œuvre en 2016

5 ou ultérieurement)

0 Code et normes

(mis en œuvre en 2015

20 6

20 7

08

09

10

20 1

12

13

14

15

16

17

18

20 9

20

20 1

22

20 3

24

20 5

26

20 7

28

20 9

30

20 1

20 2

20 3

34

35

1

2

3

0

2

2

3

2

3

0

1

2

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

ou plus tôt)

3.2 Perspectives en matière d’économies d’énergie Les augmentations et diminutions de la demande auront aussi une incidence

sur les possibilités d’économies d’énergie. Dans le cas des perspectives de

Les quatre perspectives prennent en compte la réalisation de l’objectif de demande plus élevée, on présume que l’augmentation de la demande sera

30 TWh dès 2032 établi dans le PELT de 2013 et la cible à court terme attribuable à l’électrification d’utilisations finales essentielles, par exemple

de 8,7 TW dès 2020 établie dans le cadre intitulé Priorité à la conservation le chauffage des locaux et de l’eau. En définissant ces perspectives, la SIERE

de l’énergie et le Programme d’accélération pour le secteur industriel. Une a supposé que des clients remplaceraient leur chaudière au mazout ou

combinaison de programmes d’économies d’énergie ainsi que de codes au gaz naturel par une technologie électrique efficace, par exemple une

du bâtiment et de normes relatives aux équipements (figure 11) permettra thermopompe à l’air. Ainsi, elle a présumé que ces perspectives donneraient

d’atteindre la cible à long terme. On devrait atteindre environ 60 % de lieu à des économies d’énergie considérables. Il pourrait exister certaines

cette cible grâce aux programmes mis en œuvre à ce jour, lesquels font possibilités d’économies d’énergie autres que celles déjà présumées, car

partie du cadre Priorité à la conservation de l’énergie, ainsi que grâce aux elles seraient alors plus fructueuses que dans la perspective de demande

codes et aux normes. Pour atteindre la cible à long terme, on présume que stable, en particulier après 2025, alors que de nouvelles ressources seront

des programmes d’économies d’énergie continueront d’être offerts aux nécessaires pour répondre à la demande. Dans ces perspectives, les

consommateurs lorsque le cadre aura pris fin. La conception des programmes programmes devraient viser à répondre aux besoins associés à la demande

à venir et les éléments sur lesquels ils porteront seront déterminés en de pointe hivernale. Toutefois, des études supplémentaires s’imposent

fonction de la future conjoncture dans le secteur et sur le marché ainsi que pour déterminer le potentiel d’économies d’énergie supplémentaires

de l’expérience acquise dans la mise en œuvre du cadre actuel. correspondant aux différentes perspectives en matière de demande.

En juin 2016, la SIERE a mené une étude sur le potentiel réalisable pour

évaluer les économies d’énergie possibles en Ontario. Elle s’est alors 3.3 Perspectives en matière d’approvisionnement

penchée sur les possibilités de mettre en place des programmes d’efficacité

énergétique et des projets de production « derrière le compteur ». D’après Comme nous l’avons déjà mentionné, l’Ontario est très bien placée pour

l’étude, selon les hypothèses budgétaires actuelles, les sociétés de composer avec n’importe laquelle des perspectives en matière de demande

distribution locales (SDL) pourraient économiser environ 7,4 TWh d’ici exposées dans le présent rapport. Trois facteurs lui assurent cette solide

2020. L’étude a également révélé que les clients branchés aux réseaux position de départ :

de distribution et de transport pourraient économiser environ 19 TWh à

• la puissance combinée de ressources existantes à l’heure actuelle

long terme, plus précisément d’ici 2035. Avec des budgets plus élevés, on

(« ressources existantes »);

pourrait réaliser des économies supplémentaires. Les auteurs de l’étude ont

examiné des mesures d’économie et des technologies actuellement à notre • les ressources acquises mais non encore mises en service

portée. Or, il y a lieu de croire que nous aurons accès à des technologies (« ressources engagées »);

nouvelles, peut-être révolutionnaires, qui modifieront les perspectives • les ressources non encore acquises ou bien acquises mais affectées à la

concernant les économies réalisables. La SIERE continuera de mettre à jour réalisation des objectifs stratégiques du gouvernement énoncées dans le

ses évaluations pour comprendre le potentiel d’économies d’énergie afin d’en PELT de 2013 et ailleurs (« ressources affectées »).

tenir compte dans ses plans d’action à venir.

8 Société indépendante d’exploitation du réseau d’électricité3. Perspectives concernant le réseau d’électricité sur 20 ans

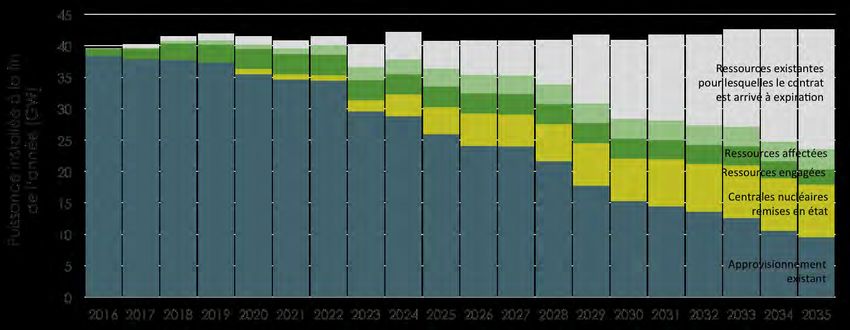

Figure 12 : Perspectives en matière de puissance installée d’ici 2035

45 Ressources existantes

pour lesquelles le contrat

40 est arrivé à expiration

Puissance installée à la fin

35

Ressources affectées

de l’année (GW)

30

Ressources engagées

25

Centrales nucléaires

20 remises en état

15 Approvisionnement existant

10

5

0

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

Si l’on continuait d’exploiter toutes les ressources existantes après l’expiration

« Pourvu que les ressources

des contrats connexes et si les centrales nucléaires remises en état, les

ressources engagées et les ressources affectées entraient en service comme prévues entrent en service et

prévu, l’Ontario disposerait d’une puissance installée totalisant près de que l’on continue d’exploiter

43 GW d’ici 2035 (figure 12). En revanche, si l’on mettait hors service toutes

les ressources existantes après l’expiration des contrats, sa puissance installée

les ressources existantes, les

se chiffrerait alors à environ 25 GW. ressources existantes engagées

Plusieurs risques pourraient influer sur l’approvisionnement disponible dans et affectées de l’Ontario seraient

l’horizon de planification. Mentionnons le risque de retard dans la mise en œuvre, adéquates dans la perspective de

notamment pour le programme de remise en état des centrales nucléaires, ainsi

que l’effet du vieillissement sur la performance du parc de production.

demande stable. On disposerait

d’une flexibilité suffisante pour

Pourvu que les ressources prévues entrent en service et que l’on continue

d’exploiter les ressources existantes, les ressources existantes, engagées et répondre à une demande plus

affectées de l’Ontario seraient adéquates dans la perspective de demande faible ou s’adapter à de nouvelles

stable. On disposerait d’une flexibilité suffisante pour répondre à une

demande plus faible ou s’adapter à de nouvelles possibilités ou priorités.

possibilités ou priorités. »

Des ressources supplémentaires seraient nécessaires pour répondre à une

demande plus élevée, comme dans les perspectives C et D (figure 13).

3.3.1 Perspectives en matière d’approvisionnement en cas

de demande plus faible (perspective A)

L’Ontario pourrait s’adapter à une demande plus faible en ne renouvelant

pas les contrats arrivant à expiration avec les installations de production.

Elle pourrait aussi avoir recours à des mécanismes de sortie à l’égard de la

remise à neuf des centrales nucléaires en cas de faible demande soutenue

découlant d’un changement technologique structurel ou révolutionnaire.

Ces mécanismes permettent d’harmoniser les futurs investissements de

la province en fonction de l’évolution de ses besoins et priorités et des

possibilités s’offrant à elle.

Perspectives de planification de l’Ontario 93. Perspectives concernant le réseau d’électricité sur 20 ans

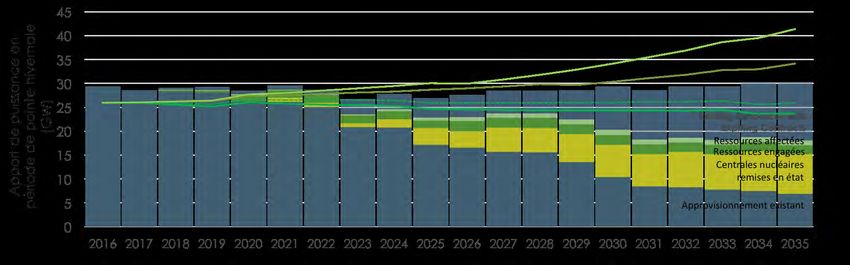

Figure 13 : Approvisionnement disponible en période de pointe par rapport aux besoins en ressources totaux9

45 Perspective A

Apport de puissance en période

40 Perspective B

de pointe estivale (GW)

35 Perspective C

30 Perspective D

25 Ressources existantes

dont le contrat arrive

20

à expiration

15

Ressources affectées

10

Ressources engagées

5

Centrales nucléaires

0 remises en état

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

20

20

20

20

20

20

20

20

20

20

20

20

20

Approvisionnement existant

20

20

20

20

20

20

20

45 Perspective A

Apport de puissance en période

40 Perspective B

de pointe hivernale (GW)

35 Perspective C

30 Perspective D

25 Ressources existantes

dont le contrat arrive

20

à expiration

15

Ressources affectées

10

Ressources engagées

5

Centrales nucléaires

0 remises en état

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

20

20

20

20

20

20

20

20

20

20

20

20

20

Approvisionnement existant

20

20

20

20

20

20

20

Par exemple, des contrats assurant actuellement une alimentation d’environ Ainsi, l’Ontario peut déterminer ses futurs investissements en fonction

18 GW arriveront à expiration d’ici 2035. Les contrats se rapportant à de l’évolution de ses besoins et de ses priorités ainsi que des possibilités

environ la moitié de cette alimentation, assurée par des centrales au gaz s’offrant à elle. En outre, elle a des possibilités supplémentaires de diversifier

naturel, arriveront à expiration au milieu ou à la fin des années 2020. L’autre ses engagements à l’égard de ressources d’approvisionnement, notamment

moitié de l’alimentation est assurée au moyen de ressources renouvelables le recours à des mécanismes comme la mise aux enchères de puissance.

(figure 14). La plupart des contrats portant sur des centrales au gaz naturel et des

installations de production d’énergie renouvelable ont une durée de 20 ans.

Dans certaines situations, l’Ontario pourrait aussi avoir recours à un Toutefois, avec un certain réinvestissement, il est possible de prolonger

mécanisme de sortie à l’égard de la remise en état des centrales nucléaires. la durée de vie de ces centrales et installations au-delà de la période de

Dans le cas de la remise en état de tranches à la centrale nucléaire Bruce, ces validité des contrats connexes. De nouveaux mécanismes pour l’acquisition

situations sont énoncées dans le contrat conclu entre Bruce Power et la SIERE. de puissance assureraient un meilleur équilibre des engagements à

Il s’agit notamment de variations de l’approvisionnement ou de la demande court, à moyen et à long terme, ce qui donnerait à la province la flexibilité

d’électricité par suite desquelles il ne serait plus nécessaire de remettre en supplémentaire voulue pour s’adapter aux changements de situation et tirer

état les tranches restantes ou de cas où d’autres ressources permettraient parti de l’évolution des possibilités comme il est expliqué à la section 3.3.4.

d’assurer l’alimentation en électricité de façon plus économique.

9

L es besoins en ressources totaux comprennent les ressources nécessaires pour répondre à la demande de pointe ainsi que la réserve nécessaire (afin de prendre en compte les pannes des installations

de production et la variabilité de la demande attribuable aux conditions météo).

10 Société indépendante d’exploitation du réseau d’électricité3. Perspectives concernant le réseau d’électricité sur 20 ans

Figure 14 : Puissance installée des ressources pour lesquelles les contrats arriveront à expiration

8 Contrats arrivant à expiration –

Gaz naturel

7

Contrats arrivant à expiration –

6 Énergies renouvelables

Puissance installée

5

(GW)

4

3

2

1

0

2016 – 2020 2021 – 2029 2030 – 2035

Figure 15 : Approvisionnement nécessaire selon les perspectives C et D

200 44

Demande d’électricité nette annuelle

Besoins en ressources totaux

190

40

180

36

(TWh)

170

(GW)

160

32

150

28

140

130 24

2015 2035 2035 2015 2035 2035

Perspective C Perspective D Perspective C Perspective D

3.3.2 Perspectives en matière d’approvisionnement en cas 3.3.3 Perspectives en matière d’approvisionnement en cas

de demande stable (perspective B) de demande plus élevée (perspectives C et D)

Comme dans le cas d’une demande plus faible, plusieurs options s’offriraient L’Ontario aurait besoin de ressources supplémentaires pour faire face à une

à l’Ontario pour répondre à une demande stable ou affichant un taux de augmentation de la demande d’électricité. Selon les perspectives C and D,

croissance similaire au niveau actuel. Par exemple, la province pourrait utiliser la demande d’ici 2035 serait respectivement supérieure d’environ 30 et

les ressources engagées et affectées existantes pourvu que les ressources 50 TWh à celle d’aujourd’hui, soit l’équivalent d’entre 20 et 40 % de la

prévues entrent en service et qu’elle puisse prendre des ententes pour demande d’électricité actuelle en Ontario. Les besoins en ressources pour les

poursuivre l’exploitation des ressources après l’expiration des contrats connexes. perspectives C et D passeraient d’environ 28 GW aujourd’hui à 34 et 41 GW

respectivement (figure 15).

L’Ontario pourrait aussi répondre à une demande stable en tirant parti de

l’amélioration des performances des technologies et de la diminution de leurs Comme l’illustre la figure 13, la SIERE prévoit que l’Ontario disposera de

coûts pour remplacer les ressources existantes à l’expiration des contrats. Les ressources suffisantes pour répondre à la demande de façon générale au

nouvelles ressources pourraient alors comprendre les économies d’énergie, la cours des dix prochaines années pour toutes les perspectives. Au-delà

gestion de la demande, les technologies d’énergies renouvelables et de stockage de cette période, il y aura une incertitude accrue entourant la nécessité

d’énergie, les ressources énergétiques décentralisées et les importations de nouvelles ressources, mais on devrait alors avoir accès à de nouvelles

d’énergie propre. Comme dans le cas d’une réduction de la demande technologies supplémentaires.

d’électricité, les contrats arrivant à expiration et les mécanismes de sortie à

l’égard de la remise en état des centrales nucléaires permettraient à la province

de tirer parti de toute une gamme de possibilités dans l’avenir.

Perspectives de planification de l’Ontario 113. Perspectives concernant le réseau d’électricité sur 20 ans

Tableau 2 : Caractéristiques des technologies actuelles

Contribution Contribution

Réserve Suivi de la Régulation de Facteur de à la pointe à la pointe CUME

Puissance Énergie d’exploitation charge fréquence charge hivernale estivale ($/MWh)

Économies Oui Oui Non Non Non Selon la Selon la Selon la 30-50 $

d’énergie mesure mesure mesure

Gestion de Oui Non Oui Oui Limitée s.o. 60 % 85 % s.o.

la demande

Énergie solaire PV Limitée Oui Non Limitée Non 15 % 5% 30 % 140-290 $

Énergie éolienne Limitée Oui Non Limitée Non 30 % 30 % 10 % 65-210 $

Bioénergie Oui Oui Oui Limitée Non 40-80 % 90 % 90 % 160-260 $

Stockage d’énergie Oui Non Oui Oui Oui Selon la Selon la Selon la Selon la

technologie ou technologie ou technologie ou technologie ou

l’application l’application l’application l’application

Énergie hydraulique Oui Oui Oui Oui Oui 30-70 % 75 % 71 % 120-240 $

Énergie nucléaire Oui Oui Non Limitée Non 85-95 % 90-95 % 95-99 % 120-290 $

Gaz naturel Oui Oui Oui Oui Oui Jusqu’à 65 % 95 % 89 % 80-310 $

Source : SIERE. CUME : Coût unitaire moyen de l’énergie.

Une demande plus élevée pourrait rendre nécessaires des ressources la charge de pointe. Le coût d’exploitation de certaines ressources est plus

supplémentaires à long terme, mais ces besoins ne devraient pas se faire élevé mais on peut les répartir, tandis que celui d’autres est faible mais leur

sentir avant le milieu des années 2020. Toutefois, ils devraient s’accentuer production est très variable. Les besoins en électricité peuvent se rapporter

considérablement au-delà de 2030. Une demande plus élevée pourrait à un ou plusieurs types de produits ou de services comme l’énergie, la

aussi accroître le potentiel au chapitre des économies d’énergie. En effet, puissance, la réglementation et la modulation de la production. Le maintien

les économies d’énergie seraient plus fructueuses dans les perspectives d’un portefeuille énergétique varié, où les différentes ressources sont

prévoyant une demande plus élevée, car elles pourraient en pareil cas complémentaires, constitue un moyen efficace de fournir les divers services

permettre d’éviter la construction d’une nouvelle infrastructure. Les nécessaires à l’appui d’une exploitation fiable et efficace.

avantages accrus tirés des économies d’énergie permettraient d’exploiter

Les caractéristiques de chacune de ces technologies actuelles sont analysées

leur potentiel dans des utilisations finales existantes qui seraient autrement

ci-après.

peu économiques et favoriserait des investissements supplémentaires

dans des technologies plus efficaces, ce qui ne serait pas le cas dans les Économies d’énergie : Les économies d’énergie représentent une baisse de la

perspectives de demande plus faible. consommation réalisée grâce à des programmes d’efficacité énergétique ainsi

qu’à des codes du bâtiment et à des normes relatives à l’équipement. En tant

3.3.4 Ressources d’approvisionnement que ressource, elles sont décrites plus en détail à la section 3.2. Les valeurs du

coût unitaire moyen de l’énergie (CUME) présentées au tableau 2 reflètent la

On observe une multiplication des possibilités intéressantes qui s’offrent à

plage actuelle des coûts associés aux mesures d’économie d’énergie.

l’Ontario pour accroître le déploiement de technologies propres, notamment

les ressources énergétiques décentralisées, afin de répondre à une demande Gestion de la demande : Des possibilités s’offrent aussi au chapitre des

plus élevée. Ces possibilités découlent des avancées technologiques, de ressources de gestion de la demande (GD). Le PELT de 2013 établissait

l’évolution des politiques et de la conception des marchés ainsi que de la à ce titre un objectif de 10 % dès 2025 (soit environ 2,5 GW). L’énergie

mobilisation accrue des clients. dégagée par les ressources en matière de gestion de la demande s’est

chiffrée à environ 1,8 GW en 2015. La disponibilité de ressources de

Il est important de signaler qu’aucune ressource ne permettrait à elle seule

GD supplémentaires variera en fonction de la perspective concernant la

de répondre à tous les besoins des clients en tout temps (tableau 2). Selon

demande et des autres types de charge à prévoir si la demande de pointe la

le cas, certaines ressources servent à assurer la charge de base et d’autres,

plus élevée en Ontario était désormais enregistrée en hiver.

12 Société indépendante d’exploitation du réseau d’électricité3. Perspectives concernant le réseau d’électricité sur 20 ans

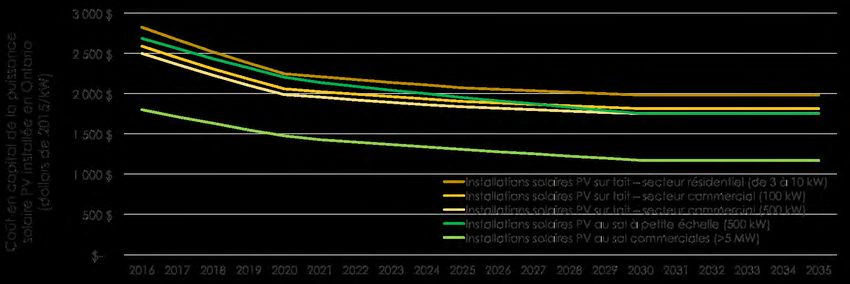

Figure 16 : Prévisions de coût de la puissance solaire PV installée en Ontario

installée en Ontario (dollars de 2015/kW)

3 000 $ Installations solaires PV

Coût en capital de la puissance solaire PV

sur toit – secteur résidentiel

(de 3 à 10 kW)

2 500 $

Installations solaires PV

2 000 $ sur toit – secteur commercial

(100 kW)

1 500 $ Installations solaires PV

sur toit – secteur commercial

(500 kW)

1 000 $

Installations solaires PV

500 $ au sol à petite échelle

(500 kW)

0$ Installations solaires PV

au sol commerciales

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

(>5 MW)

Énergie solaire photovoltaïque (PV) : L’énergie solaire PV est un exemple Bioénergie : La bioénergie est produite au moyen de matières organiques.

de technologie en pleine évolution. Grâce à l’amélioration de l’efficacité et de On peut brûler le combustible organique (biomasse) lui-même ou le

la fabrication et aux économies d’échelle croissantes, le prix des panneaux méthane (biogaz ou gaz d’enfouissement) généré par la décomposition

solaires PV a diminué de 70 à 80 % au cours des dix dernières années. En de matières organiques. L’Ontario dispose d’abondantes sources de

outre, on prévoit qu’ils continueront de diminuer dans l’avenir (figure 16) et bioénergie, notamment les matières résiduelles de l’exploitation forestière

que les applications de la technologie, par exemple des panneaux solaires PV qu’on laisse se décomposer sur le sol de la forêt ou bien les déchets des

intégrés aux bâtiments (plus précisément dans l’enveloppe des bâtiments), activités de production agricole et animale, les produits dérivés des activités

se diversifieront. de transformation des aliments et les déchets municipaux des décharges

et des installations de compostage ou de traitement des eaux. Plusieurs

L’évolution constante de la technologie des installations solaires PV et la technologies de conversion en bioénergie font appel à divers procédés.

diminution de leur prix multiplieront les options s’offrant aux clients pour Certaines technologies, par exemple celle des gaz d’enfouissement, sont

participer au réseau d’électricité, notamment celles offertes de concert avec bien établies, tandis que d’autres en sont encore à l’étape de la recherche.

d’autres technologies et systèmes, par exemple le stockage d’énergie, la Au nombre des difficultés associées à l’exploitation de la bioénergie,

gestion de la demande et les réseaux d’énergie intelligents. mentionnons les coûts en capital relativement élevés. Les coûts des matières

premières sont généralement nuls, car il s’agit de déchets. Toutefois, le

Le rôle que pourrait jouer l’énergie solaire PV pour répondre aux besoins

transport du combustible pourrait entraîner certains coûts. Les projets

en période de pointe hivernale est limité. De façon générale, la production

peuvent bénéficier de la proximité du lieu où sont produits les intrants (par

d’énergie solaire ne concorde guère avec les demandes de pointe hivernales,

exemple une ferme ou une usine), si bien qu’ils se prêtent aux applications

qui surviennent généralement en matinée et en soirée par temps sombre.

en milieu rural et dans les régions éloignées.

Cet état de choses devrait nous amener à examiner la façon dont on pourrait

jumeler efficacement les technologies comme les installations solaires PV Stockage d’énergie : Certaines technologies de stockage d’énergie, par

avec d’autres éléments utiles, par exemple le stockage d’énergie. exemple l’accumulation d’énergie hydraulique par pompage, sont utilisées

partout dans le monde depuis plus d’un siècle, mais diverses technologies

Énergie éolienne : La technologie des éoliennes continue d’évoluer. En règle

plus nouvelles, comme les volants d’inertie, les batteries et les installations

générale, la taille des éoliennes et le diamètre de leur rotor augmentent,

de stockage d’air comprimé, gagnent en popularité. Ces technologies varient

ce qui a aidé à accroître la production d’énergie et à faire diminuer le coût

considérablement en ce qui a trait à leur ampleur, au mode de stockage

unitaire. Ainsi, la superficie au sol des parcs éoliens a été réduite, car on

de l’énergie, à la période de stockage possible et au délai de réponse. Par

obtient la même production avec un nombre inférieur d’éoliennes. La

ailleurs, le coût de ces technologies est en baisse et il devrait continuer

production moyenne d’une éolienne a triplé au cours des 20 dernières

de diminuer. En outre, on peut les utiliser ailleurs qu’à des emplacements

années et leur coût en fonction de la puissance installée a connu une

présentant des caractéristiques géographiques particulières et la période

tendance à la baisse dans le monde entier. Compte tenu de la maturité de la

de développement est moins longue. Le stockage d’énergie se prête aussi à

technologie, les coûts devraient diminuer moins rapidement que par le passé.

plusieurs applications, par exemple pour aider à gérer la production variable,

à fournir des services au réseau principal, par exemple la régulation de

fréquence ou le contrôle de la tension, ou à gérer les pannes.

Perspectives de planification de l’Ontario 133. Perspectives concernant le réseau d’électricité sur 20 ans

Énergie hydraulique : Les évaluations effectuées au fil des ans ont révélé Énergie nucléaire : Les centrales nucléaires, qui permettent de fournir la

un potentiel hydroélectrique appréciable restant dans la province, mais charge de base sans émissions de carbone, produisent de l’électricité en

ce potentiel se trouve en majeure partie dans des régions relativement continu. Toutefois, elles offrent une capacité limitée – quoique de plus

éloignées dans le nord de l’Ontario où l’accès au réseau de transport n’est en plus grande – de moduler la production en fonction de la variation de

pas adéquat. Tout indique que le coût d’exploitation de ce potentiel serait la demande (c.-à-d. suivi de la charge). Les possibilités associées aux

plus élevé que dans le passé et que l’exécution des projets prendrait plus ressources assurant la charge de base, notamment les centrales nucléaires,

de temps. Toutefois, l’énergie hydraulique pourrait constituer une source seront limitées proportionnellement à la croissance de la demande de base

appréciable d’énergie sans émissions de carbone et permettrait de s’associer elle-même.

avec des collectivités des Premières Nations et des Métis. Le potentiel

Le coût de construction de nouvelles centrales nucléaires augmente de façon

hydroélectrique restant de l’Ontario est plus grand dans le Nord, mais il

générale et une incertitude considérable entoure cet aspect.

y a aussi des possibilités dans le Sud, notamment en ce qui a trait à des

aménagements supplémentaires sur le site d’installations de régularisation La remise en état de tranches des centrales Darlington et Bruce va de l’avant,

du débit de cours d’eau (barrages). conformément aux principes énoncés dans le PELT de 2013.

Figure 17 : Interconnexions existantes

Manitoba

Manitoba

Québec

Minnesota

Nord du Québec Sud du Québec

(Ottawa)

(Est)

Minnesota

Wisconsin

New York

St. Lawrence New York

Michigan

New York

Niagara

Michigan

Iowa Pennsylvanie

On trouvera des renseignements supplémentaires sur les interconnexions existantes de l’Ontario dans le document intitulé Ontario Transmission System.

http://www.ieso.ca/Documents/marketReports/OntTxSystem_2016jun.pdf.

14 Société indépendante d’exploitation du réseau d’électricitéVous pouvez aussi lire