CONJONCTURE DE LA FILIÈRE CONSTRUCTION - GRAND EST T4-2016

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conjoncture

T4-2016

CONJONCTURE DE LA

FILIÈRE CONSTRUCTION

GRAND EST

GRAND-EST N°5 | MARS 2017

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

1

Conception Pôle de compétence CERC Conception Pôle de compétence CERC

GRAND EST

L’ESSENTIEL DE LA CONJONCTURE│

Des espoirs de reprise malgré un début d’année difficile LES INDICATEURS AU SOMMAIRE :

BÂTIMENT

Ce début d’année n’est pas encore apaisé pour autant, la commercialisation se porte bien au Bâtiment résidentiel

l’activité de la construction neuve dans le niveau des ventes. Construction neuve

Grand Est. Malgré cela, des indicateurs nous

donnent l’espoir d’une amélioration au courant Commercialisation

de l’année. Les Travaux Publics : sérénité en ce début Entretien-amélioration

d’année ?

Une hausse des autorisations qui Prêts à taux zéro

pourraient se transformer en mises en Même si l’activité au 4ème trimestre est encore Bâtiment non résidentiel

chantier morose, les prévisions du 1er trimestre 2017 se

redressent, grâce à des carnets de commandes

A janvier 2017, les mises en chantier de plus remplis. Ces données ne sont pas à TRAVAUX PUBLICS

logements sont en repli dans le Grand Est, tout transposer aux 3 territoires, qui ont des

variations différentes, mais dans l’ensemble, le Activité récente et prévisions

de même moins prononcé qu’en fin d’année

2016. Espérons que la belle progression des secteur des Travaux Publics perçoit un début Carnets de commandes

autorisations amènera à une amélioration de d’année 2017 plus serein.

Contraintes de production

l’activité de construction neuve courant de

l’année.

Pour les locaux, malgré des mises en chantier Une production de matériaux supérieure

MATÉRIAUX

bien inférieures à 2001, le début d’année 2017

note une reprise des surfaces En 2016, la production de Béton Prêt à l’Emploi BPE, Ciments, Granulats

commencées, reprise qui ne concerne pas tous est en hausse, tout comme celle des granulats

les départements du Grand Est. sur les 11 mois de l’année. Il est à noter que le

Béton Prêt à l’Emploi est principalement utilisé APPAREIL DE PRODUCTION

par le Bâtiment et les Granulats par l’activité de

Emploi salarié et intérimaire

L’entretien-amélioration ne décolle Travaux Publics.

toujours pas Demandes d’emploi

Créations et défaillances

Et a même du mal à se développer au niveau L’emploi salarié substitué par l’emploi

des logements collectifs, où l’activité est en intérimaire ? d’entreprises

recul depuis au moins 3 trimestres. L’activité

au niveau des logements individuels subit le L’emploi salarié poursuit sa

même sort au 2ème trimestre 2016 mais descente, représentant une perte de près de 10

progresse au 3ème trimestre 2016. 000 emplois en 15 ans. L’emploi intérimaire

ajuste donc les besoins en main d’œuvre des

entreprises, qui, manquant de

La commercialisation toujours dans le vert visibilité, préfèrent embaucher de manière

ponctuelle des intérimaires. Car que ce soit

Mais pour l’ensemble de l’activité, logements dans le Bâtiment ou les Travaux Publics, les

individuels comme collectifs. Car si nous entreprises font de plus en plus appel à des

regardons les indicateurs de plus près, nous intérimaires et ce depuis plusieurs trimestres.

constatons une chute des mises en vente dans

le collectif au 4ème trimestre 2016. Pour

Les 5 tendances clés du mois…

-1,4% 1 801 +7% -1,4% +7,9%

Ventes de logements

Logements mis en Surfaces de locaux mises Salariés dans la Intérimaires dans la

individuels et collectifs

chantier en chantier Construction Construction

neufs

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 2

Conception Pôle de compétence CERC

GRAND EST

CONJONCTURE DE LA CONSTRUCTION│ VUE D’ENSEMBLE

Grand Est France

Bâtiment résidentiel - construction neuve

Logements mis en chantier

Situation à fin janvier 2017 Cumul 12 mois (évol 1 an), en date réelle estimée (DRE)

-1,4% ▼ 20 600 lgts +13,1% ▲ 385 300 lgts

Logements autorisés

Situation à fin janvier 2017 Cumul 12 mois (évol 1 an), en date réelle estimée (DRE)

+9,5% ▲ 24 200 lgts +16,0% ▲ 463 900 lgts

Bâtiment résidentiel - commercialisation

Réservations de logements (indiv. + coll.)

Au 4° trimestre 2016 (évol 1 an)

+10,8% ▲ 1 801 lgts +21,2% ▲ 33 497 lgts

Encours de logements (indiv + coll.)

A la fin du 4° trimestre 2016 (évol 1 an)

-19,6% ▼ 5 151 lgts -6,0% ▼ 94 326 lgts

Prix des logements collectifs*

Au 4° trimestre 2016 (évol 1 an)

+1,9% ▲ 3 262 €/m² +4,4% ▲ 4 083 €/m²

Bâtiment résidentiel - Prêts à taux zéro

Travaux liés à l'éco-PTZ

De janvier à la fin du 3° trimestre 2016 (évol 1 an), en M €

+10,4% ▲ 41,6 M€ +8,5% ▲ 345,53 M€

Bâtiment non résidentiel - construction neuve

Surface de locaux mis en chantier

Situation à fin janvier 2017 Cumul 12 mois (évol 1 an), en milliers de m², en date de prise en

compte (DPC)

+7,0% ▲ 1 766 mill. m² +2,8% ▲ 24 102 mill. m²

Surface de locaux autorisés

Situation à fin janvier 2017 Cumul 12 mois (évol 1 an), en milliers de m², en date de prise en

compte (DPC)

-0,8% = 2 474 mill. m² +3,8% ▲ 37 772 mill. m²

Travaux publics

Activité récente** ▼ ▼▼ = 16

Au 4° trimestre 2016 (évol 1 trimestre, solde d'opinion) 12 32 18

Prévisions d'activité** ▲ ▲▲ ▼ -18

Pour le 1° trimestre 2017 6 -3 54

Carnets de commandes** ▲ ▲▲ 0,0 mois = 5,4 mois

Au 4° trimestre 2016 (évol 1 an), moyenne des 4 derniers trimestres en nombre de mois 3,2 +3,5 4,2

Matériaux

Production BPE

Production de BPE en 2016 (évol 1 an), en m3

+4,7% ▲ 2 901 408 m3 +3,2% ▲ 36 126 826 m3

Production Granulats

Production de Granulats entre janv. et nov. 2016 (évol 1 an), en milliers de tonnes

+4,0% ▲ 29 240 kt +0,3% = 279 710 kt

Consommation ciment

Consommation de ciment entre janv. et mars 2016

-0,9% = 267 kt +2,0% ▲ 3 987 kt

Appareil de production

Emplois salariés dans la construction

A la fin du 3° trimestre 2016 (évol 1 an)

-1,4% ▼ 105 442 sal. -0,5% = 1 362 441 sal.

Intérimaires Bâtiment

Au 3° trimestre 2016 (évol 1 an)

+7,9% ▲ 6 375 ETP +1,0% = 81 118 ETP

Intérimaires Travaux Publics

Au 3° trimestre 2016 (évol 1 an)

+19,1% ▲ 2 562 ETP +1,0% = 30 649 ETP

Demandeurs d'emplois Bâtiment et Travaux Publics (cat. A)

Situation à fin janvier 2017 (évol 1 an)

-4,7% ▼ 34 621 DEFM -8,7% ▼ 373 965 DEFM

*Estimation CERC sur la base des prix constatés en Alsace, Champagne-Ardenne et Lorraine, pondérés par le nombre de réservations

**Indicateurs régionaux correspondant respectivement aux régions Alsace, Champagne-Ardenne et Lorraine

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 3

Conception Pôle de compétence CERC

GRAND EST

BÂTIMENT RÉSIDENTIEL│ CONSTRUCTION NEUVE DE LOGEMENTS

La construction neuve de logements Cumul 12 mois à fin janvier 2017

-1,4% ▼

(date réelle estimée) Evol 1 an EN 1 AN

Total logements commencés 20 600 lgts -1,4% ▼ DES MISES EN CHANTIER

(CUM UL 12 M OIS - SIT. À FIN JA NVIER 2017)

Dont individuels purs 7 000 lgts +2,9% ▲

Dont individuels groupés 2 300 lgts -4,2% ▼

20 600 lgts

Dont collectifs (y compris résidences) 11 200 lgts -5,1% ▼

Total logements autorisés 24 200 lgts +9,5% ▲

Dont individuels purs 8 000 lgts +5,3% ▲ Logements commencés sur 12 mois à fin janvier 2017

Evolution par rapport aux 12 mois précédents

Dont individuels groupés 2 800 lgts -17,6% ▼

Dont collectifs (y compris résidences) 13 600 lgts +21,4% ▲

Construction neuve de logements cumul 12 mois

Unité : 1 logement

50 000

45 000

40 000

35 000

30 000

25 000

Réalisation : GIE Réseau des CERC

20 000

15 000

10 000

5 000

0

ja nv. 2 002

ja nv. 2 003

ja nv. 2 005

ja nv. 2 008

ja nv. 2 011

ja nv. 2 013

ja nv. 2 014

ja nv. 2 016

ja nv. 2 001

ja nv. 2 004

ja nv. 2 006

ja nv. 2 007

ja nv. 2 009

ja nv. 2 010

ja nv. 2 012

ja nv. 2 015

ja nv. 2 017

ja nv. 2 018

Logements autorisés Logements commencés

Mises en chantier de logements cumul 12 mois

Unité : 1 logement

40 000

35 000

+9,5% ▲

30000

EN 1 AN

25 000

DES AUTORISATIONS

20 000

(CUM UL 12 M OIS - SIT. À FIN JA NVIER 2017)

15000

10 000

50 00 24 200 lgts

0

mars 200 4

mars 200 5

mars 200 6

mars 200 7

mars 201 2

mars 201 3

mars 201 4

mars 201 5

mars 200 1

mars 200 2

mars 200 3

mars 200 8

mars 200 9

mars 201 0

mars 201 1

mars 201 6

mars 201 7

Source :

Logements collectifs Logements individuels SOeS, Sit@del2,

estimations à fin janvier 2017

A janvier 2017, sur 12 mois glissants, le nombre de logements commencés diminue de plus d’1% entrainé

par une baisse de 5% dans le collectif et 4% dans l’individuel groupé.

Les autorisations progressent de 9,5%, dont +21% dans le collectif, et ce malgré un recul au niveau de

l’individuel groupé de quasiment 18%.

A noter que l’activité de l’année 2016 est également en repli, de près de 3% par rapport à 2015, dont -10% en

Alsace, -5% en Champagne-Ardenne et seule la Lorraine redresse les chiffres : +9%.

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 4

Conception Pôle de compétence CERC

GRAND EST

BÂTIMENT RÉSIDENTIEL│ CONSTRUCTION NEUVE DE LOGEMENTS

Source :

SOeS, Sit@del2,

Les mises en chantier de logements dans les départements estimations à fin janvier 2017

Évolution du cumul 12 mois à fin janvier 2017

Unité : % d'évolution à 1 an

Par département, l’évolution

des mises en chantier de

Ardennes +50,0% logements varie

énormément, allant de +50%

Vosges +16,7%

pour les Ardennes à -33% en

Meurthe-et-Mo selle +10,5% Haute-Marne et en Meuse.

Les Vosges, la

Moselle +4,9%

Meurthe-et-Moselle et la

Marne 0,0% Moselle enregistrent des

Bas-Rhin -1,4% évolutions positives, la Marne

stabilise ses mises en chantier.

Grand Est

Haut-Rhin -14,3%

En 2016, seuls 3 départements

Aub e -18,2%

avaient une activité plus

-33,3%

Meuse prononcée qu’en 2015 : les

Ardennes (+50%), la

-33,3%

Haute-Marne

Meurthe-et-Moselle (+10,5%), la

Moselle (+7,7%). Les Vosges

ont eu une activité équivalente

à celle de 2015.

Les mises en chantier de logements

Evolutions comparées courte période / longue période

Unité : % d'évolution à 1 an / % d'évolution annuelle moyenne 2008-2016 Il est important d’analyser les

La taille des bulles est proportionnelle aux mises en chantiers des 12 derniers mois

Ardennes

+60,0% données à une échelle

inférieure à la Région, car

+50,0%

l’activité est très disparate d’un

territoire à l’autre.

Evolution annuelle à fin janvier 2017

+40,0%

+30,0% Ainsi, en moyenne sur 9 ans ou

Vosges en annuel à fin janvier 2017, 4

Meurthe-et-Moselle +20,0%

départements ont des

Moselle

+10,0%

évolutions négatives sur les 2

Bas-Rhin

périodes, tandis que 5

0,0% départements enregistrent une

Haut-Rhin baisse sur la 1ère période mais

Aube Marne -10,0%

une hausse sur la 2ème. Pour le

-20,0%

dernier département, à savoir le

Bas-Rhin, il est le seul à

Meuse Haute-Marne

-30,0% connaître une stabilisation

(+0,2%) des mises en chantier

-40,0%

sur la 1ère période et un léger

-50,0%

recul sur la 2ème (-1,4%).

-20,0% -15,0% -10,0% -5,0% 0,0% +5,0%

Evolution annuelle moyenne 2008-2016

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 5

Conception Pôle de compétence CERC

GRAND EST

BÂTIMENT RÉSIDENTIEL│ COMMERCIALISATION DE LOGEMENTS NEUFS

La commercialisation de logements neufs

4° trimestre 2016 - Evol 1 an

+26,2% ▲

collectifs EN 1 AN

Commercialisation au cours du trimestre RESERV. LOGEMENTS COLLECTIFS

CUM UL 4 TRIM A U 4° TRIM . 2016 (évo l 1an)

(1)

Mises en vente 1 182 lgts -40,5% ▼

Réservations (2)

(3)

1 594 lgts +9,7% ▲

6 884 lgts

Stock disponible (à la fin du trimestre) 4 598 lgts -20,4% ▼

Prix des logements collectifs* 3 262 €/m² +1,9% ▲

Commercialisation au cours des 4 derniers trimestres

Sources :

Mises en vente 6 398 lgts +14,4% ▲

SOeS, ECLN (données brutes)

Réservations 6 884 lgts +26,2% ▲

Au 4ème trimestre 2016, les mises en vente chutent de plus de 40%, entrainées par une réduction de 42% en

Alsace, de 72% en Champagne-Ardenne et de 0,6% en Lorraine. En cumul annuel, le nombre de mises en

vente progresse de 14%, avec des évolutions positives sur les 3 territoires.

Les ventes augmentent de près de 10% au 4ème trimestre 2016 et de 26% sur l’année 2016.

Les évolutions diffèrent en fonction de la période et du territoire : en Champagne-Ardenne, le nombre de

ventes est inférieur de près de 30% au 4ème trimestre mais supérieur de près de 9% sur l’année 2016.

La Lorraine enregistre une forte progression de plus de 56% au 4ème trimestre.

Les stocks rétrécissent, sur les 3 territoires.

Enfin le prix des logements collectifs est plus élevé de près de 2%, hausse due aux prix alsaciens (+5%) et

lorrains (+2%) alors qu’en Champagne-Ardenne ils diminuent de 8%.

Commercialisation de logements neufs (1) Mises en vente : nouveaux logements

collectifs chaque trimestre - Unité : 1 logement proposés à la commercialisation au cours

du trimestre

3 500

3 000 (2) Réservations : réservations à la vente

avec dépôts d’arrhes

2 500

2 000 (3) Stock disponible : logements proposés

1 500

à la vente non encore réservés

1 000 *Estimatio n CERC sur la base des prix

50 0 co nstatés en A lsace, Champagne-A rdenne

et Lo rraine, po ndérés par le no mbre de

0

réservatio ns

1T 20 05

1T 2006

1T 20 07

1T 2008

1T 2009

1T 20 10

1T 2011

1T 20 12

1T 2013

1T 2014

1T 20 15

1T 2016

1T 20 17

Mises en ventes Réservations Avertissements :

L’enquête ECLN couvre les permis de 5

Encours de logements neufs collectifs chaque trimestre - Unité : 1 logement logements et plus destinés à la vente aux

particuliers

70 00

60 00

La typologie de l’encours de logements

neufs collectifs n’est pas disponible au

5000 3ème trimestre 2015

40 00

30 00

20 00

10 00

0

1T 20 05

1T 20 07

1T 20 10

1T 20 12

1T 20 15

1T 20 17

1T 20 06

1T 20 08

1T 20 09

1T 20 11

1T 20 13

1T 20 14

1T 20 16

Stock achevé Stock en projet

Stock en cours de construction Encours

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 6

Conception Pôle de compétence CERC

GRAND EST

BÂTIMENT RÉSIDENTIEL│ COMMERCIALISATION DE LOGEMENTS NEUFS

La commercialisation de logements neufs

+29,1% ▲

4° trimestre 2016 - Evol 1 an

individuels EN 1 AN

RESERV. LOGEMENTS INDIVIDUELS

Commercialisation au cours du trimestre

CUM UL 4 TRIM A U 4° TRIM . 2016 (évo l 1an)

Mises en vente (1) 244 lgts +4,7% ▲

Réservations (2) 207 lgts +19,7% ▲ 771 lgts

Stock disponible (3) (à la fin du trimestre) 553 lgts -11,4% ▼

Prix des logements individuels* 210 038 €/lot +1,2% ▲

Commercialisation au cours des 4 derniers trimestres

Sources :

Mises en vente 836 lgts +11,6% ▲ SOeS, ECLN (données brutes)

Réservations 771 lgts +29,1% ▲

La commercialisation des logements individuels neufs augmente au 4ème trimestre 2016.

Les mises en vente sont en hausse de près de 5% tandis que les réservations le sont de

près de 20%.

En données annuelles, les évolutions sont également positives, notamment pour les ventes

: +29%.

La Lorraine est le territoire qui enregistre les plus fortes variations au 4ème trimestre 2016 :

+51% pour les mises en vente et +81% pour les ventes. En Alsace, les indicateurs sont dans

le rouge en données trimestrielles mais positifs en données annuelles.

(1) Mises en vente : nouveaux logements

proposés à la commercialisation au cours

du trimestre

Commercialisation de logements neufs individuels chaque trimestre

Unité : 1 logement (2) Réservations : réservations à la vente

avec dépôts d’arrhes

30 0

25 0 (3) Stock disponible : logements proposés

à la vente non encore réservés

20 0

*Estimatio n CERC sur la base des prix

15 0

co nstatés en A lsace, Champagne-A rdenne

10 0 et Lo rraine, po ndérés par le no mbre de

réservatio ns

50

0

1T 2005

1T 2006

1T 20 07

1T 2008

1T 20 09

1T 20 10

1T 2011

1T 20 12

1T 2013

1T 20 14

1T 20 15

1T 2016

1T 20 17

Avertissements :

Mises en ventes Réservations

L’enquête ECLN couvre les permis de 5

logements et plus destinés à la vente aux

Encours de logements neufs individuels chaque trimestre particuliers

Unité : 1 logement

90 0

80 0

70 0

60 0

50 0

40 0

30 0

20 0

10 0

0

1T 20 07

1T 20 09

1T 20 12

1T 20 14

1T 20 17

1T 20 05

1T 20 06

1T 20 08

1T 20 10

1T 20 11

1T 20 13

1T 20 15

1T 20 16

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 7

Conception Pôle de compétence CERC

GRAND EST

BÂTIMENT RÉSIDENTIEL│ ENTRETIEN-AMÉLIORATION DES LOGEMENTS

Activité d'entretien-amélioration*

(individuel et collectif)

-1,7% -3,2%

-8,1% -7,3% -7,4% -8,0% -9,0% -8,6% -7,2%

-11,8% -11,9% -12,9%

-15,7%

1er trimestre 2016 2ème trimestre 2016 3ème trimestre 2016

Sources :

Baromètre Observatoire de la Rénovation, de l’Entretien et de l’Amélioration du Logement - réalisé par le cabinet BIIS pour le compte de l’Anah et

du CAH.

* Activité en valeur (montant des chantiers terminés au cours du trimestre), évolution par rapport au trimestre précédent, données non CVS

L’activité d’entretien-amélioration a du mal à reprendre son souffle, les indicateurs étant encore négatifs sur la

plupart des régions , pour les 1er, 2ème et 3ème trimestres 2016. Alors qu’une progression discrète se fait au 1er ou

2ème trimestre dans certaines régions, l’activité est freinée au 3ème trimestre dans toutes les régions.

Par type de logement, l’activité est surtout réduite au niveau des logements individuels. Seules 4 régions ont

une tendance inversée : le Grand Est, la Bourgogne-Franche-Comté, Auvergne-Rhône-Alpes et la Nouvelle

Aquitaine.

Evolution de l’activité d’entretien-amélioration au 3ème trimestre 2016*…

…en maisons individuelles …en logements collectifs

Sources :

Baromètre Observatoire de la Rénovation, de l’Entretien et de l’Amélioration du Logement - réalisé par le cabinet BIIS pour le compte de l’Anah et du CAH.

* Activité en valeur (montant des chantiers terminés au cours du trimestre), évolution par rapport au trimestre précédent, données non CVS

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 8

Conception Pôle de compétence CERC

GRAND EST

BÂTIMENT RÉSIDENTIEL│ PRÊTS À TAUX ZÉRO

Travaux liés à l'ÉCO-PTZ

De janvier à la fin du 3° trimestre 2016

Evol 1 an

+10,4% ▲

DE JANVIER À FIN DU 3° TRIM. 2016

Volume de travaux réalisés lié à l'ÉCO-PTZ 41,6 M€ +10,4% ▲

DU VOLUME DE TRAVAUX RÉALISÉS

Nombre d'ÉCO-PTZ 1 626 ÉCO-PTZ +5,7% ▲ ECO-P TZ - EVOLUTION 1A N

Distribution d'ÉCO-PTZ cumulée à la fin du trimestre depuis le début de l'année

41,6 M€

Unité : nombre d'ÉCO-PTZ

3 000

2 607

2 500 2 190 2 217 L’éco-PTZ permet de bénéficier d’un prêt

2 162

à taux zéro de 30 000 euros maximum

2 000 pour financer des travaux d’éco-

1 538 1 626

rénovation.

1 500 Il s’adresse aux propriétaires, qu’ils

habitent le logement, ou qu’ils le mettent

1 000 en location.

Les travaux doivent être réalisés par des

50 0 entreprises RGE (Reconnu Garant de

l’Environnement).

0

3T 20 11

3T 20 12

3T 20 13

3T 20 14

3T 20 15

3T 20 16

1 626 Eco-PTZ ont été octroyés de janvier à septembre 2016 pour un volume de

travaux réalisés de 41,6 M€. Par rapport à la même période en 2015, le nombre

de Prêts est supérieur de 6% et le volume de travaux de plus de 10%.

Si nous nous référons au 3ème trimestre 2011, ce sont 980 Eco-PTZ en moins

qui ont été accordés.

En termes de nombre de prêts, c’est la Lorraine qui enregistre la meilleure

évolution : +8,7%, suivie par l’Alsace : +4,9% et enfin la Champagne-Ardenne :

+0,3%. Mais en termes de volume, c’est l’Alsace qui a la plus forte progression :

+17,4%, suivie par la Lorraine : +8,3% et la Champagne-Ardenne : +2,4%.

Prêts à 0% PTZ+ 3° trimestre 2016 - Evol 1 an

+39,0% ▲

EN 1 AN AU 3° TRIMESTRE 2016

Dans le neuf

PRETS A 0% PTZ+

Nombre de prêts délivrés 1 283 +39,0% ▲ DISTRIBUÉS DANS LE NEUF

Dans l'ancien

Nombre de prêts délivrés 691 n.s. 1 283 prêts

Le PTZ+ est un prêt à taux zéro attribué

Le nombre de prêts à 0% augmente davantage que celui des Eco-PTZ : sous conditions de ressources pour

l'acquisition d'une résidence principale

+39%. neuve, ou vendue par le bailleur social à

1 283 prêts ont été délivrés dans le neuf et 691 dans l’ancien au 3ème son occupant. Le montant est limité à 40%

trimestre 2016. de l’achat du logement neuf.

Depuis le 1er janvier 2015, il est également

La part des prêts dans le neuf sur l’ensemble des prêts à 0% accordés est ouvert à l'achat de logements anciens à

donc de 65%. réhabiliter en milieu rural.

Sources :

Les évolutions sur les 3 territoires sont conséquentes : +28% en SGFGAS (données brutes)

Champagne-Ardenne, +43% en Lorraine et +48% en Alsace.

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 9

Conception Pôle de compétence CERC

GRAND EST

BÂTIMENT NON RÉSIDENTIEL│ CONSTRUCTION NEUVE DE LOCAUX

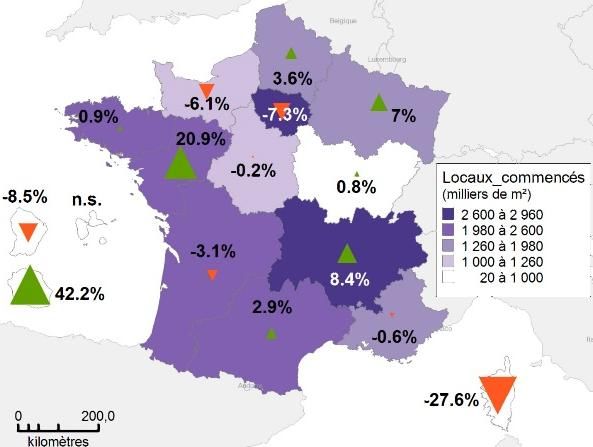

La construction neuve de locaux Situation à fin janvier 2017

(date de prise en compte)

Cumul 12 mois

Evol 1 an

+7,0% ▲

EN 1 AN

Total locaux commencés 1 766 mill. m² +7,0% ▲

DES MISES EN CHANTIER

Total locaux autorisés 2 474 mill. m² -0,8% = (CUM UL 12 M OIS - SIT. À FIN JA NVIER 2017)

1 766 mill. m²

A fin janvier 2017, sur 12 mois glissants, les mises en chantier de

locaux augmentent de 7%, et les autorisations de locaux se Locaux commencés sur 12 mois à fin janvier 2017

stabilisent. Evolution par rapport aux 12 mois précédents

Le Grand Est fait partie des régions métropolitaines où l’activité est

plus importante en 12 mois glissants à janvier 2017 que celle des 12

mois précédents, n’arrivant tout de même pas à hauteur des Pays de

la Loire (+21%) ou de Rhône-Alpes (+8%).

Au niveau national, la fin d’année 2016 affichait une croissance de

surfaces mises en chantier de locaux, croissance bien vite freinée

début 2017 : -2,6% à fin janvier. Sur 12 mois glissants, l’activité est

tout de même plus favorable : +2,8%.

Par rapport à janvier 2001, la construction neuve de locaux dans le

Grand Est a chuté de 59%. Plus de 4 300 milliers de m² étaient Réalisation : GIE Réseau des CERC

commencés à l’époque.

En comparaison à la moyenne des 10 dernières années, qui est de

plus de 2 500m² commencés, l’activité au 1er janvier 2016 est bien en-

dessous, de plus de 730 000m².

Construction neuve de locaux cumul 12 mois

Unité : milliers de m² -0,8% =

6 000 EN 1 AN

5 000 DES AUTORISATIONS

(CUM UL 12 M OIS - SIT. À FIN JA NVIER 2017)

4 000

3 000

2 000

2 474 mill. m²

1 000

0

ja nv. 2 001

ja nv. 2002

ja nv. 2 003

ja nv. 2004

ja nv. 2005

ja nv. 2 006

ja nv. 2007

ja nv. 2 008

ja nv. 2 009

ja nv. 2010

ja nv. 2 011

ja nv. 2012

ja nv. 2013

ja nv. 2 014

ja nv. 2015

ja nv. 2 016

ja nv. 2 017

ja nv. 2018

Sources :

SOeS, Sit@del2 (date de prise en compte)

Locaux autorisés Locaux commencés

Avertissement : les statistiques de la

construction neuve de locaux à usage

autre qu’habitation restent pour l’heure

publiées par le SOeS en date de prise en

compte (DPC). L’analyse de ces séries

mérite donc beaucoup de précaution.

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 10

Conception Pôle de compétence CERCGRAND EST

BÂTIMENT NON RÉSIDENTIEL│ CONSTRUCTION NEUVE DE LOCAUX

Locaux mis en chantier Situation à fin janvier 2017

(date de prise en compte) Cumul 12 mois - Evol 1 an

+7,0% ▲

Total locaux commencés 1 766 mill. m² +7,0% ▲

EN 1 AN

Bâtiments agricoles 435 mill. m² +9,5% ▲

DES MISES EN CHANTIER

Secteur privé non agricole 1 000 mill. m² +4,4% ▲ (CUM UL 12 M OIS - SIT. À FIN JA NVIER 2017)

Dont locaux industriels 227 mill. m² +29,4% ▲

Dont commerces 250 mill. m² +13,1% ▲ 1 766 mill. m²

Dont bureaux 181 mill. m² +9,1% ▲

Dont entrepôts 229 mill. m² -15,7% ▼

Dont autres locaux 113 mill. m² -8,9% ▼

Sources :

Secteur public 331 mill. m² +11,9% ▲ SOeS, Sit@del2 (date de prise en compte)

Locaux autorisés Situation à fin janvier 2017

(date de prise en compte) Cumul 12 mois - Evol 1 an

Total locaux autorisés 2 474 mill. m² -0,8% =

Avertissement : les statistiques de la

Bâtiments agricoles 649 mill. m² -14,6% ▼ construction neuve de locaux à usage

autre qu’habitation restent pour l’heure

Secteur privé non agricole 1 476 mill. m² +12,0% ▲ publiées par le SOeS en date de prise en

compte (DPC). L’analyse de ces séries

Dont locaux industriels 229 mill. m² -14,2% ▼ mérite donc beaucoup de précaution.

Dont commerces 332 mill. m² +2,6% ▲

Dont bureaux 247 mill. m² +21,9% ▲

Dont entrepôts 474 mill. m² +38,2% ▲

Dont autres locaux 193 mill. m² +6,6% ▲

Secteur public 349 mill. m² -16,2% ▼

Les surfaces mises en chantier sont plus importantes dans quasiment tous les secteurs de bâtiments non résidentiels et

notamment au niveau des locaux industriels (+29%). Les surfaces d’entrepôts et les « autres locaux » diminuent, de

respectivement 16% et 9%.

Les surfaces autorisées sont réduites au niveau des bâtiments agricoles, des locaux industriels et des locaux du secteur

public, réductions contrebalancées par la hausse des surfaces des autres destinations et notamment les entrepôts et les

bureaux.

Sur l’année 2016, les mises en chantier augmentent de près de 29% en Alsace, dont +69% dans le secteur public, de plus de 8%

en Champagne-Ardenne, dont +91% en locaux industriels mais diminuent en Lorraine de 20% et notamment dans le secteur

public (-43%) et les entrepôts (-42%).

Mises en chantier de locaux cumul 12 mois

Unité : milliers de m²

5 000

4 000

3 000

2 000

1 000

0

mars 200 1

mars 200 2

mars 200 3

mars 200 4

mars 201 1

mars 201 2

mars 201 3

mars 201 4

mars 201 5

mars 200 5

mars 200 6

mars 200 7

mars 200 8

mars 200 9

mars 201 0

mars 201 6

mars 201 7

Batiments agricoles commencés Sect eur privé non a gricole com mencés

Sect eur public com mencé Total loca ux commencés

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 11

Conception Pôle de compétence CERCGRAND EST

BÂTIMENT NON RÉSIDENTIEL│ CONSTRUCTION NEUVE DE LOCAUX

Sources :

SOeS, Sit@del2 (date de prise en compte)

Les mises en chantier de locaux dans les départements

Évolution du cumul 12 mois à fin janvier 2017

Unité : % d'évolution à 1 an

A fin janvier 2017, sur 12 mois

Bas-Rhin +69,7% glissants, 4 départements ont une

réduction des surfaces de locaux

Vosges +23,8% mises en chantier et 5 sont en-

Meuse +11,7% dessous de la moyenne Grand Est.

Marne +10,5% Le Bas-Rhin enregistre une forte

Ardennes +8,4%

progression de près de 70%, tandis

qu’en Meurthe-et-Moselle la

Grand Est tendance est inverse : -40%.

Haut-Rhin +3,7%

En 2016, le Bas-Rhin et les

Haute-Marne -2,8% Ardennes dominaient le

classement avec des évolutions de

Moselle -15,1% +55% et de +44%, tandis que le

Aub e -22,8%

Haut-Rhin, la Moselle et surtout la

Meurthe-et-Moselle, la Meuse et

Meurthe-et-Moselle -40,3% l’Aube tiraient l’activité vers le bas.

La moyenne du Grand Est était de

+3,8%.

Sur une longue période, seuls

Les mises en chantier de locaux

l’Aube et le Bas-Rhin ont une

Evolutions comparées courte période / longue période

Unité : % d'évolution à 1 an / % d'évolution annuelle moyenne 2008-2016 évolution supérieure à 0

La taille des bulles est proportionnelle aux mises en chantiers des 12 derniers mois (respectivement +1,8% et +0,1%).

+80,0% Par contre en évolution annuelle à

fin janvier 2017, 6 départements

sont au-dessus de la barre du 0.

+60,0% 3 départements ont une activité

Evolution annuelle à fin janvier 2017

Bas-Rhin moins dense en évolution annuelle

comme en moyenne des 9

+40,0% dernières années : la Haute-

Vosges Marne, la Moselle et la Meurthe-et-

Moselle.

Marne

Ardennes +20,0% Si nous nous référons à l’évolution

Meuse

Haut-Rhin

annuelle à fin décembre 2016, le

Haute-Marne graphique change pour 3

0,0%

départements : la Meuse et le

Grand Est

Haut-Rhin intègrent la partie basse

Aube du graphique et ont donc une

Moselle évolution négative au mois de

-20,0%

décembre 2016, la Haute-Marne

Meurthe-et-Moselle intègre la partie haute : +15% au

mois de décembre 2016.

-40,0%

Avertissement : les statistiques de la

construction neuve de locaux à usage

-60,0%

autre qu’habitation restent pour l’heure

-15,0% -10,0% -5,0% 0,0% +5,0% publiées par le SOeS en date de prise en

compte (DPC). L’analyse de ces séries

Evolution annuelle moyenne 2008-2016

mérite donc beaucoup de précaution.

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 12

Conception Pôle de compétence CERCGRAND EST

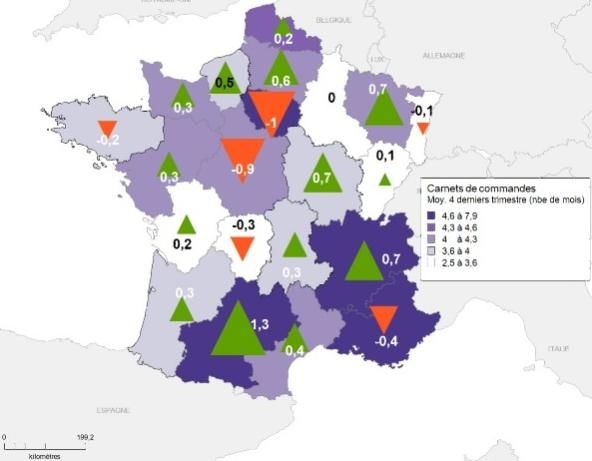

TRAVAUX PUBLICS│ OPINION DES CHEFS D’ENTREPRISE

Alsace Champagne-Ardenne Lorraine

Moyenne Moyenne Moyenne

Evolution au 4° trim. Evolution au 4° trim. Evolution au 4° trim.

de longue de longue de longue

2016 2016 2016

période* période* période*

A c t iv it é ré c e nt e ( 1 ) 12 ▼ -4 32 ▼ -6 18 ▼ -14

P ré v is io ns d'a c t iv it é ( 1)

6 ▲ -16 -3 ▲ -16 54 ▲ -18

E f f e c t if s f ut urs ( 1 ) -17 ▲ -10,4 -14 ▼ -2,7 61 ▲ -11,9

C a rne t s de c o m m a nde s ( 2 ) 3,2 mois -0,1 mois = 3,7 mois 3,5 mois 0,0 mois = 4,0 mois 4,2 mois +0,7 mois ▲ 4,3 mois

E nt re pris e s n'a ya nt pa s de lim it e s à

l'a c c ro is s e m e nt de le ur pro duc t io n ( 3 )

39% +39 pts ▲ 12% 34% +34 pts ▲ 18% 3% +3 pts ▲ 11%

E nt re pris e s c it a nt l'ins uf f is a nc e de la

de m a nde c o m m e c o nt ra int e à 37% -27 pts ▼ 45% 34% -46 pts ▼ 39% 30% -1 pts ▼ 49%

l'a c c ro is s e m e nt de le ur pro duc t io n ( 3 )

Opinion des chefs d'entreprise sur l'activité Travaux Publics

en Alsace CARNETS DE COMMANDES

10 0

Unité : solde d'opinion

80 A l sa ce +0,3 mois ▲

60 C h a mp a g n e-A rd en n e +0,6 mois ▲

40

20 L o rra i n e +0,8 mois ▲

0

-20

-40 Carnets de commandes au 4° trimestre 2016

-60 Evolution en nombre de mois par rapport au 4° trimestre 2015

-80

-10 0

1T 20 05

1T 20 06

1T 20 08

1T 20 09

1T 20 12

1T 20 13

1T 20 16

1T 20 17

1T 20 04

1T 20 07

1T 20 10

1T 20 11

1T 20 14

1T 20 15

Activité passée Activité future Moyenne activit é passée

Opinion des chefs d'entreprise sur l'activité Travaux Publics

en Champagne-Ardenne

Unité : solde d'opinion

80

60

40

20

0

Réalisation : GIE Réseau des CERC

-20

-40

-60 L’opinion des chefs d’entreprise de Travaux

-80 Publics est revue à la baisse concernant leur

-10 0 activité récente mais se redresse pour leurs

prévisions d’activité, dans les 3 territoires du

1T 20 04

1T 20 07

1T 20 08

1T 20 11

1T 20 12

1T 20 14

1T 20 15

1T 20 05

1T 20 06

1T 20 09

1T 20 10

1T 20 13

1T 20 16

1T 20 17

Grand Est.

Activité passée Activité future Moyenne activit é passée

La situation salariée devrait s’améliorer, tout

en restant inquiétante, en Alsace et

Opinion des chefs d'entreprise sur l'activité Travaux Publics Lorraine, mais se dégrade encore en

en Lorraine Champagne-Ardenne.

80

Unité : solde d'opinion

60 En Lorraine, les carnets de commandes

40 devraient être plus étoffés, leur permettant

20 une activité de 4,2 mois alors qu’elle est de

0 3,5 mois en Champagne-Ardenne et 3,2 mois

-20

en Alsace.

-40

-60

Source : Enquête trimestrielle FNTP/INSEE

(données brutes ; disponibles pour la France

-80

métropolitaine)

-10 0

1T 20 06

1T 20 09

1T 20 10

1T 20 13

1T 20 14

1T 20 16

1T 20 17

1T 20 04

1T 20 05

1T 20 07

1T 20 08

1T 20 11

1T 20 12

1T 20 15

(1) solde d’opinion (écart entre% des réponses « en

hausse » et % des réponses « en baisse »), évol. 1 trim.

(2) moyenne des 4 derniers trimestres, en nombre de

mois, évol. 1 an

Activité passée Activité future Moyenne activit é passée (3) % d’entreprises

* Moyenne de longue période depuis 1er trim. 2004

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 13

Conception Pôle de compétence CERCGRAND EST

MATERIAUX│ BPE / GRANULATS / CIMENT

La production de matériaux - Evol 1 an

Production du mois +4,7% ▲

Production de BPE en décembre 2016 200 691 m3 +7,1% ▲

en 2016

Prod. de Granulats en novembre 2016 2 630 kt +9,1% ▲ PRODUCTION DE BPE

Consommation de ciment en mars 2016 107 kt -6,2% ▼ EVOL 1A N

Production depuis le début de l'année

Production de BPE en 2016 2 901 408 m3 +4,7% ▲

2 901 408 m3

Production de Granulats entre janv. et nov. 2016 29 240 kt +4,0% ▲

▲

Consommation de ciment entre janv. et mars 2016 267 kt -0,9% =

+4,0%

entre janv. et nov. 2016

Production mensuelle de BPE PRODUCTION DE GRANULATS

Unité : milliers de m3 EVOL 1A N

40 0 35 0

Moyenne mobile 12 mois

35 0 30 0

Production mensuelle

30 0 25 0 29 240 kt

25 0

20 0

200

15 0

15 0

10 0

50

10 0

50

-0,9% =

0 0 entre janv. et mars 2016

ja nv. 2 008

ja nv. 2 009

ja nv. 2 010

ja nv. 2 011

ja nv. 2 012

ja nv. 2 013

ja nv. 2 014

ja nv. 2 015

ja nv. 2 016

ja nv. 2 017

CONSOMMATION DE CIMENT

EVOL 1A N

Moyenne Mobile 1 2 mois

267 kt

Production mensuelle de granulats

Unité : milliers de tonnes

4 500 3 500 Sources :

UNICEM pour le BPE et les granulats, SFIC

Moyenne mobile 12 mois

4 000 3 000

Production mensuelle

3 500 pour le ciment

2 500 (données brutes, non cvs, non cjo)

3 000

2 500 2 000

2 000 1 500

1 500

1 000 La production de béton prêt à

1 000

50 0 50 0 l’emploi et de granulats

0 0 s’amplifie, en données mensuelles

ja nv. 2 009

ja nv. 2 010

ja nv. 2 013

ja nv. 2 014

ja nv. 2 017

ja nv. 2 008

ja nv. 2 011

ja nv. 2 012

ja nv. 2 015

ja nv. 2 016

comme en données cumulées sur

l’année 2016.

Moyenne Mobile 1 2 mois Au mois de décembre 2016, près de

200 700m³ de béton prêt à l’emploi

Consommation mensuelle de ciment ont été produits, et plus de 2,9

Unité : milliers de tonnes millions m³ sur l’année 2016, dont

25 0 20 0 41% en Alsace, 30% en Champagne-

Consommation mensuelle

Moyenne mobile 12 mois

Ardenne et 29% en Lorraine.

20 0

150

15 0 La production de granulats s’élève à

10 0 2 630 kt au mois de novembre 2016

100

et à plus de 29 200 kt sur les 11

50

50 mois de l’année 2016, dont 42% en

Alsace, 32% en Champagne-Ardenne

0 0 et 26% en Lorraine.

ja nv. 2 010

ja nv. 2 011

ja nv. 2 014

ja nv. 2 015

ja nv. 2 016

ja nv. 2 008

ja nv. 2 009

ja nv. 2 012

ja nv. 2 013

ja nv. 2 017

Moyenne Mobile 1 2 mois

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 14

Conception Pôle de compétence CERCGRAND EST

APPAREIL DE PRODUCTION│ EMPLOI SALARIÉ ET INTÉRIMAIRE

Emploi salarié dans la Construction

3° trimestre 2016 - Evol 1 an

▼

(emploi privé)

-1,4%

Nombre de postes salariés Construction 105 442 sal. -1,4% ▼

EN 1 AN

DE L'EMPLOI SALARIÉ

Emploi privé dans la Construction A U 3° TRIM ESTRE 2016 (évo l 1an)

Unité : nombre de postes salariés

14 0 00 0 105 442 sal.

12 0 00 0

10 0 00 0 Emploi salarié dans la construction au 3° trimestre 2016

80 000 Evolution par rapport au 3° trimestre 2015

60 000

40 000

20 000

0

1T 2002

1T 20 03

1T 20 04

1T 20 05

1T 2006

1T 2007

1T 2008

1T 20 09

1T 20 10

1T 20 11

1T 2012

1T 2013

1T 2014

1T 20 15

1T 20 16

1T 2017

Les salariés du secteur de la Construction sont moins nombreux au 3ème trimestre 2016

par rapport au 3ème trimestre 2015, de plus d’1%.

Alors que le nombre de salariés stagne en Alsace, il diminue en Champagne-Ardenne de Réalisation : GIE Réseau des CERC

près de 2% et en Lorraine de plus de 2%.

Dans seulement 2 régions de France, le secteur de la Construction emploie plus de

salariés : en Ile-de-France et en PACA.

Emploi intérimaire Sources :

3° trimestre 2016 - Evol 1 an ACOSS – URSSAF (données cvs)

(en équivalents temps plein)

Les données correspondent à un nombre

Intérimaires Bâtiment et Travaux Publics 8 936 ETP +10,9% ▲ de postes salariés.

Intérimaires Bâtiment 6 375 ETP +7,9% ▲

Intérimaires Travaux Publics

Intérimaires Industrie des Matériaux

2 562 ETP

466 ETP

+19,1%

+10,5%

▲

▲

+7,9% ▲

EN 1 AN

Emploi intérimaire dans le Bâtiment et les Travaux Publics DES INTERIMAIRES BÂTIMENT

Unité : ETP A U 3° TRIM ESTRE 2016 (évo l 1an)

9 000

8

7

000

000

6 375 ETP

6 000

5 000

4 000

3 000

2 000

1 000

0

+19,1% ▲

1T 20 02

1T 20 05

1T 20 06

1T 20 09

1T 20 10

1T 20 14

1T 20 15

1T 20 03

1T 20 04

1T 20 07

1T 20 08

1T 20 11

1T 20 12

1T 20 13

1T 20 16

1T 20 17

EN 1 AN

Travaux Publics Bâtiment Moyenne mobile 4 trim. DES INTERIMAIRES TP

A U 3° TRIM ESTRE 2016 (évo l 1an)

En parallèle, l’emploi intérimaire, qui est la Ardenne alors qu’il évolue légère en

variable d’ajustement quand

entreprises n’ont pas assez de visibilité

les Alsace : +2%. Cette différence est due à un

recul du nombre d’intérimaires alsaciens

2 562 ETP

sur l’activité future, augmente de près de dans le Bâtiment de 3%. Au niveau des

11%, notamment au niveau des Travaux Matériaux, les entreprises ont également

Publics (+19%). moins fait appel à des intérimaires : -5% Sources :

L’emploi intérimaire est en hausse de 16% en Alsace et Champagne-Ardenne. DARES (données brutes – ETP sur 52

et 17% en Lorraine et Champagne- semaines)

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 15

Conception Pôle de compétence CERCGRAND EST

APPAREIL DE PRODUCTION│ EMPLOI SALARIÉ

Sources :

ACOSS – URSSAF (données cvs)

Les données correspondent à un nombre

de postes salariés.

L'emploi salarié dans les départements

moyenne du 4T2015 au 3T2016 / moyenne du 4T2014 au 3T2015

(%) à 1 an

Unité : % d'évolution

En moyenne, la diminution de

Haut-Rhin -1,0%

l’emploi salarié touche tous

Bas-Rhin -1,4% les départements du Grand

Marne -1,8%

Est, mais plus durement les

Ardennes et la Meurthe-et-

Grand Est Moselle.

Moselle -2,6% Les départements alsaciens

sont les moins touchés par

Vosges -2,7% cette réduction, ainsi que la

Meuse -2,9% Marne.

Aube -3,9%

Haute-Marne -4,6%

Meurthe-et-Moselle -5,0%

Arden nes -5,1%

L'emploi salarié

Evolutions comparées courte période / longue période

Unité : % d'évolution à 1 an / % d'évolution annuelle moyenne 2010-2015

+1,0%

Quelle que soit la durée de la

0,0% période, les évolutions des

départements du Grand Est

Evolution annuelle à fin 3° trimestre 2016

Haut-Rhin

sont négatives.

-1,0% En moyenne sur les années

Marne

2010 à 2016, l’Aube est le

Bas-Rhin département le plus touché.

-2,0%

Vosges Par contre au 3ème trimestre

Grand Est

2016, ce sont les départements

-3,0% de la Meurthe-et-Moselle et les

Meuse Moselle Ardennes qui tirent l’activité

vers le bas.

Aube

-4,0% Les départements alsaciens

Haute-Marne sont les départements les plus

épargnés par une réduction

-5,0%

d’emploi, en courte et longue

Ardennes

Meurthe-et-Moselle période.

-6,0%

-5,0% -4,0% -3,0% -2,0% -1,0% 0,0%

Evolution annuelle moyenne 2010-2015

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 16

Conception Pôle de compétence CERCGRAND EST

APPAREIL DE PRODUCTION│ DEMANDES D’EMPLOI

Demandes d'emplois en fin de mois

Janvier 2017 - Evol 1 an

(catégorie A)

-4,7% ▼

DEFM Construction 34 621 DEFM -4,7% ▼

EN 1 AN

DEFM tous secteurs économiques 316 445 DEFM -1,8% ▼ DES DEMANDES D'EMPLOI

% Construction / Ensemble de l'activité 11% 0,0 pt = SIT. À FIN JA NVIER 2017

34 621 DEFM

En janvier 2017, le nombre de demandes d’emploi est réduit de près de

5% dans le secteur de la Construction, contre près de 2% pour tous les

secteurs économiques.

Sources :

Le poids des demandes d’emploi du secteur de la Construction est de

Pôle emploi-DARES, STMT (Statistiques

11% sur les demandes de l’ensemble de l’activité. Mensuelles du marché du travail).

Déjà en fin d’année 2016, le nombre de DEFM était moins important qu’en Données brutes

fin d’année 2015, de plus de 8%.

Les 3 territoires enregistrent une diminution des demandes, de -5% pour

Ces données (brutes) présentent les

la Champagne-Ardenne et la Lorraine et -3% pour l’Alsace. séries des demandeurs d'emploi fin de

mois (DEFM) en catégorie A recherchant

un métier dans la Construction, qu’ils

soient issus d’une entreprise de la

Demandes d'emploi en fin de mois - Catégorie A Construction ou non.

Unité : DEFM

Des modifications récentes du suivi du

40 000 parcours du demandeur d’emploi ne

35 000 permettent plus, en effet, de disposer de

30 000 l’information sur son activité antérieure.

25 000

20 000

15 000

10 000

5 000

0

ja nv. 2 010

ja nv. 2011

ja nv. 2 012

ja nv. 2013

ja nv. 2 014

ja nv. 2015

ja nv. 2 016

ja nv. 2017

ja nv. 2018

DEFM cat.A Moyenne mobile 4 trim.

Part de la Construction dans les demandes d'emploi en fin de mois

Catégorie A

Unité : DEFM

14 %

12 %

10 %

8%

6%

4%

2%

0%

ja nv. 2 010

ja nv. 2011

ja nv. 2 012

ja nv. 2013

ja nv. 2 014

ja nv. 2015

ja nv. 2 016

ja nv. 2017

ja nv. 2018

% DE FM Construction / Ensemble de l'activité

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 17

Conception Pôle de compétence CERCGRAND EST

APPAREIL DE PRODUCTION│ CRÉATIONS ET DÉFAILLANCES D’ENTREPRISES

Créations d'entreprises

4° trimestre 2016 - Evol 1 an

dans le secteur de la Construction

Créations au cours du trimestre 796 créations +3,9% ▲ +3,9% ▲

Dont créations hors micro-entrepreneurs 596 créations +4,7% ▲ EN 1 AN

Créations cumulées au cours des 4 derniers DES CREATIONS D'ENTREPRISES

3 736 créations +3,4% ▲ A U 4° TRIM ESTRE 2016 (évo l 1an)

trimestres

Dont créations hors micro-entrepreneurs 2 786 créations +7,0% ▲

796 créations

Créations d'entreprises de la Construction

Unité : nombre d'entreprises

2 500

2 000

1 500

+4,7% ▲

EN 1 AN

1 000

HORS MICRO-ENTREPRENEURS

50 0 A U 4° TRIM ESTRE 2016 (évo l 1an)

0

596 créations

1T 20 00

1T 20 01

1T 20 02

1T 20 03

1T 20 04

1T 20 05

1T 20 06

1T 20 07

1T 20 08

1T 20 09

1T 20 10

1T 20 11

1T 20 12

1T 20 13

1T 20 14

1T 20 15

1T 20 16

1T 20 17

Ensemble des créations

Créations hors micro-entrepreneurs

Moyenne mobile 4 trim. Sources :

INSEE (données brutes)

Le nombre de créations d’entreprises 2016.

progresse au 4ème trimestre 2016 et sur Les défaillances reculent au 4ème

l’année 2016, grâce à une hausse des trimestre 2016 et surtout le nombre de

créations hors micro-entrepreneurs. salariés concernés par ces

La part des micro-entreprises a chuté : défaillances, et ce sur les 3 territoires.

elle est passée de 45% en 2009 à 19% en

Défaillances d'entreprises

dans le secteur de la Construction

4° trimestre 2016 - Evol 1 an -19,9% ▼

Défaillances au cours du trimestre 226 défaillances -19,9% ▼ EN 1 AN

Défaillances cumulées des 4 derniers trim. 1 043 défaillances -8,1% ▼

DES DÉFAILLANCES D'ENTREP.

A U 4° TRIM ESTRE 2016 (évo l 1an)

Effectifs salariés des entreprises défaillantes

382 salariés -54,5% ▼

au cours du trimestre

226 défaillances

Effectifs salariés cumulés des entreprises

2 490 salariés -27,8% ▼

défaillantes au cours des 4 derniers trimestres

Sources :

Défaillances d'entreprises de la Construction Banque de France (données brutes)

Unité : nombre d'entreprises

Les défaillances comptabilisées

40 0

concernent des entreprises en tant

35 0

qu’unités légales (entités identifiées

30 0 par un SIREN). Ces unités légales

25 0 défaillantes au cours d’une année

20 0 civile N sont identifiées grâce à la

15 0 collecte exhaustive des événements

10 0 judiciaires par la Banque de France.

50

Les dénombrements couvrent les

redressements et liquidations

0

judiciaires, en date de jugement. Ces

1T 20 00

1T 20 01

1T 20 02

1T 20 03

1T 20 04

1T 20 05

1T 20 06

1T 20 07

1T 20 08

1T 20 09

1T 20 10

1T 20 11

1T 20 12

1T 20 13

1T 20 14

1T 20 15

1T 20 16

1T 20 17

séries sont stabilisées dans un laps

de temps de deux mois. Ce mode de

collecte atténue la volatilité des séries

comparativement aux statistiques en

Moyenne mobile 4 trim. date de publication.

CONJONCTURE DE LA CONSTRUCTION | MARS 2017 – N°5

GRAND-EST 18

Conception Pôle de compétence CERCPour en savoir plus…│Conjoncture de la filière Construction

Accédez à l’ensemble de la conjoncture nationale & les comparaisons interrégionales

de la filière Construction sur le site :

www.cerc-actu.com

Avec le concours │Des Membres de la CEBTP, de la CER Champagne-Ardenne et du CERECO

Avec le concours │Des Membres du GIE Réseau des CERC

CEBTP-Alsace CER Champagne-Ardenne CERECO Lorraine

14, rue du Bataillon de 8 bis, rue Saint Hilaire DREAL 2, rue Augustin-

Marche n°24 BP 2738 Fresnel GreenPark BP

67070 STRASBOURG Cedex 51060 REIMS Cedex 95038

Tél 03 88 13 08 29 Tél : 03 51 41 63 42 57071 METZ Cedex 3

Tel: 03 87 62 81 44

CONJONCTURE DE LA CONSTRUCTION | MARS 2017– N°5

CONJONCTURE DE LA CONSTRUCTION

GRAND-EST| MARS 2017 – N°5

Conception Pôle de compétence CERC GRAND-EST 19

Conception Pôle de compétence CERCVous pouvez aussi lire