Intervention du PNSR Commande publique Direction générale des finances publiques - Webconférence du 22 juin 2021 L'actualité de la commande publique

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Intervention du PNSR Commande publique

Direction générale des finances publiques

Webconférence du 22 juin 2021

L’actualité de la commande publique

La présentation va commencer dans quelques instants

Direction générale des Finances publiques 22/06/2021

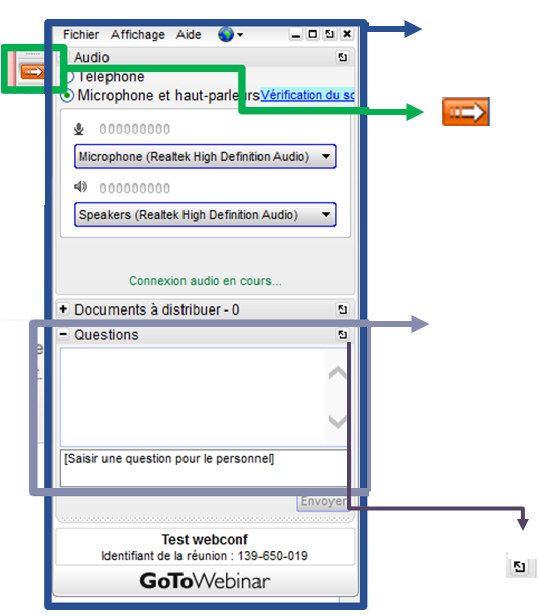

Webconférence : GoTo Webinar

Les principales fonctionnalités

Panneau de configuration

Afficher ou masquer le panneau de

configuration

Posez vos questions dans le cadre puis cliquez sur

« envoyer »

Cette icône, cela permet de détacher la fenêtre

question du panneau d’affichage : elle reste affichée

même lorsque le panneau d’affichage est masqué.Ordre du jour

Introduction

1. Les modifications du contrat 2. L’accord-cadre

1.1 Les grands principes de la modification 2.1 Définition du montant du marché et des prix s’y

du contrat rapportant : la question du montant estimatif/évaluatif

1.2 L’introduction de prestations nouvelles 2.2 La problématique des bons de commande émis en

exécution d’un accord-cadre (ou d’un marché subséquent)

1.3 Les modifications affectant le montant

2.3 Cas particulier : le bon de commande hors accord-

et le prix dans le cadre d’un marché à prix

cadre pouvant constituer une des pièces du contrat

unitaires

2.4 La poursuite des relations contractuelles au-delà de la

1.4 Les modifications affectant la

validité de l’accord-cadre

personne morale titulaire du marché

1.5 Les modifications dans le cadre de la

crise sanitaire (ordonnance n°2020-319) Conclusion

Direction générale des Finances publiques 3/54 22/06/20211. Les modifications du contrat 1.1 Les grands principes des modifications du contrat Direction générale des Finances publiques 4/54 22/06/2021

1. Les modifications du contrat

1.1 Les grands principes des modifications du contrat

1.1.1 Les principes guidant les contrôles de l’agent comptable sur

la dépense

A- Les limites du contrôle exercé par le comptable sur les ordres de payer

- S’agissant de la dépense, les ordonnateurs en prescrivent au comptable public compétent

l'exécution en émettant des ordres de payer assortis des pièces justificatives requises (art. 10

et 11 du décret du 12 novembre 2012 relatif à la gestion budgétaire et comptable publique).

Par conséquent, la présentation de la dépense relève de la seule responsabilité de

l’ordonnateur conformément aux commentaires figurant au regard de la rubrique 4 de la liste

des pièces justificatives des dépenses des organismes soumis au titre III du décret n° 2012-1246

fixée par arrêté du 5 mai 2021

- S’agissant des pièces justificatives de la dépense, le comptable public ne peut se faire juge

ni de l'opportunité ni de la légalité des procédures mises en œuvre par le pouvoir

adjudicateur concerné (CE, 5 février 1971, Balme).

Direction générale des Finances publiques 5/54 22/06/20211. Les modifications du contrat

1.1 Les grands principes des modifications du contrat

1.1.1 Les principes guidant les contrôles de l’agent comptable sur

la dépense

B- L’exercice des contrôles des pièces justificatives par le comptable

- Il doit s'assurer qu'il dispose des pièces nécessaires à ses contrôles, de leur régularité

formelle et qu’elles sont cohérentes entre elles

- En cas de doute sur l’interprétation d’une clause, le comptable ne pouvant interpréter

la volonté des parties, il doit faire préciser au pouvoir adjudicateur l'interprétation qu'il

entend lui donner en faisant préciser ladite clause par un acte contractuel modificatif

(avenant)

(cf par analogie section 1 du chapitre 3 du Titre 1 de l'instruction du 15 avril 2016 relative

aux pièces justificatives des dépenses du secteur public local)

Direction générale des Finances publiques 6/54 22/06/20211. Les modifications du contrat

1.1 Les grands principes des modifications du contrat

1.1.2 Le formalisme des modifications du contrat

A- Le formalisme du support des modifications apportées au marché par voie

conventionnelle est libre

- Si d’un point de vue terminologique, le Code de la commande publique 2019 (CCP) ne

fait plus référence à la notion d’avenant ou de décision de poursuivre, les modifications du

contrat sont toujours apportées par voie conventionnelle ou, lorsqu'il s'agit d'un contrat

administratif, par l'acheteur unilatéralement (L.2194-2 du CCP)

- En pratique, lorsque les modifications sont apportées par voie conventionnelle, les

parties à un contrat seront généralement incitées à recourir à un avenant qui matérialisera

leur engagement à procéder aux modifications envisagées en cours d’exécution, sauf dans le

cas où celles-ci auraient été prévues dans le contrat initial (fiche DAJ sur les modalités de

modification des contrats en cours d’exécution)

Direction générale des Finances publiques 7/54 22/06/20211. Les modifications du contrat

1.1 Les grands principes des modifications du contrat

1.1.2 Le formalisme des modifications du contrat

A- Le formalisme du support des modifications apportées au marché par voie

conventionnelle est libre

- Le formulaire non obligatoire d’aide à l’exécution des marchés dédié aux modifications

des marchés mis à disposition par la DAJ est en effet toujours intitulé @ avenant A (EXE10) et

par conséquent des conventions intitulées @ avenant A seront toujours présentées en

justification de la dépense, même si le terme n’est plus consacré par le code de la

commande publique.

- L’obligation de recourir à la voie conventionnelle pour modifier un marché public

implique la signature des modifications par chaque partie au contrat. En dehors de cette

exigence de signature des modifications, le formalisme du ou des supports de ces

modifications est libre.

Ce support peut donc être constitué d’un ou plusieurs documents.

Direction générale des Finances publiques 8/54 22/06/20211. Les modifications du contrat

1.1 Les grands principes des modifications du contrat

1.1.2 Le formalisme des modifications du contrat

B- Exemples de documents matérialisant les modifications apportées au contrat qui

pourraient être acceptés par le comptable en tant que pièces justificatives de la dépense

- un avenant ou tout acte modificatif signé par les parties

- deux documents écrits signés pour l’un par le pouvoir adjudicateur et pour l’autre

par le titulaire (par ex : mémoire en réclamation accepté par le pouvoir adjudicateur

par un courrier signé …)

- le ou les documents prévus par une clause contractuelle de réexamen (avenant,

décision de poursuivre, décision unilatérale …)

Direction générale des Finances publiques 9/54 22/06/20211. Les modifications du contrat

1.2 L’introduction de prestations nouvelles

1.2 L’introduction de prestations nouvelles

1.2.1 La survenance d’un nouveau besoin

La survenance d'un besoin nouveau peut donner lieu :

- à la conclusion d'un nouveau marché dans le cadre des règles de concurrence et de

publicité de la commande publique

- ou bien éventuellement à un acte contractuel modificatif s'il ne contrevient pas aux

articles L 2194-1 et suivants du CCP.

Direction générale des Finances publiques 10/54 22/06/20211. Les modifications du contrat

1.2 L’introduction de prestations nouvelles

1.2.2 Les modalités d’exercice du contrôle par l’agent

comptable

- Le comptable ne peut pas, de son propre chef, rattacher une dépense à un marché en cours dans la

mesure où il n'est pas chargé de vérifier le seuil des marchés, ni en termes de publicité, ni en termes

de procédure

> Lettre DGCP CD-0861 du 30 mars 2004 diffusant l'instruction du Minefi et du Ministre

délégué au Budget et à la Réforme Budgétaire du 26 mars 2004 relative au contrôle et au conseil en

matière de marchés publics exercés par les agents du Minefi

- Le comptable doit se faire produire toute pièce référencée dans un document qui lui est produit

(facture, CGV, contrat, CCAG, CCAP…), dès lors qu’elle est nécessaire à la réalisation de ses

contrôles sur les ordres de payer (cf commentaire de la rubrique 4 de liste des PJ des OPN précitée).

Sauf exception, le CCTP n’est pas présenté à l’appui de la dépense même s’il est visé par le contrat

- En cas de doute, le comptable peut être amené à demander à l'ordonnateur de lui fournir des

précisions afin de vérifier la pertinence des pièces justificatives fournies en déterminant le cadre

juridique dans lequel interviennent ces prestations en cause

> cf instruction du 26 mars 2004 précitée

Direction générale des Finances publiques 11/54 22/06/20211. Les modifications du contrat

1.2 L’introduction de prestations nouvelles

1.2.3 Quelle doit être l’attitude du comptable lorsqu’il reçoit

des ordres de payer portant sur des prestations nouvelles

non prévues au marché ?

A- Si les pièces justificatives font expressément référence au marché

- s'il est fait appel au même prestataire que celui du marché,

- et que les pièces justificatives font expressément référence au marché,

> un acte modificatif contractuel (avenant) devrait lui être fourni si la prestation n’est

pas prévue au marché initial fixant la nature de la prestation nouvelle et le prix à

appliquer

Direction générale des Finances publiques 12/54 22/06/20211. Les modifications du contrat

1.2 L’introduction de prestations nouvelles

1.2.3 Quelle doit être l’attitude du comptable lorsqu’il reçoit

des ordres de payer portant sur des prestations nouvelles

non prévues au marché ?

Les actes de régularisation

La doctrine de la DGFIP sur l’étendue des contrôles du comptable sur les pièces justificatives

de régularisation a été rappelée dans la Fiche technique relative aux actes de régularisation

en matière contractuelle (notamment paragraphe 3) commune aux bureaux réglementaires

SCE/SCL :

Si le comptable dispose, à la date du paiement, des pièces justificatives requises par la

nomenclature applicable (avenant, décision de poursuivre,...), il ne commet pas de

manquement en procédant au paiement.

Ainsi, la pièce justificative pourra justifier le paiement, nonobstant le caractère hors délai de

l'avenant justifiant la commune intention des parties de poursuivre leurs relations

contractuelles et sans préjudice d'une éventuelle appréciation de sa légalité par le juge.

Direction générale des Finances publiques 13/54 22/06/20211. Les modifications du contrat

1.2 L’introduction de prestations nouvelles

1.2.3 Quelle doit être l’attitude du comptable lorsqu’il reçoit

des ordres de payer portant sur des prestations nouvelles

non prévues au marché ?

B- Si les pièces justificatives transmises ne font pas expressément référence

au marché et si l’ordonnateur précise par le biais d’un certificat administratif

qu’il s’agit d’un nouveau besoin

Le comptable doit examiner les pièces justificatives du ou des marchés autorisant

le paiement en fonction du seuil fixé à l'article R.2112-1 du CCP qui dispose que « Le

seuil à compter duquel les marchés sont conclus par écrit est fixé à 25 000 euros hors

taxes »

La forme de l'écrit n'est pas contrainte. En cas de production d'un écrit, ce dernier

doit comporter la signature des parties (titulaire et acheteur), que ce soit sur le

même document ou sur des documents distincts.

Direction générale des Finances publiques 14/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3 Les modifications affectant le montant et le prix dans le

cadre d’un marché à prix unitaires

1.3.1 Les grands principes guidant le contrôle du comptable

- le comptable doit, dans le cadre de ses obligations réglementaires, contrôler

l’exactitude de la liquidation (article 20-2° du décret n°2012-1246 du 7 novembre 2012

relatif à la GBCP)

- le comptable exerce l’ensemble de ses contrôles au vu des stipulations contractuelles,

de la liste des PJ des OPN issue de l’arrêté du 5 mai 2021 et doit disposer de pièces

cohérentes entre elles

Direction générale des Finances publiques 15/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3.2 Quelle doit-être l’attitude du comptable dans le cadre de

marché à prix unitaires ?

A- Lorsque le montant estimatif du marché à prix unitaires est dépassé ?

B- Lorsque les remises de prix figurant sur les factures sont supérieures (au bénéfice de

l’établissement public) aux remises de prix listées dans l’annexe financière ?

Direction générale des Finances publiques 16/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3.2 Quelle doit-être l’attitude du comptable dans le cadre de

marché à prix unitaires ?

A- Lorsque le montant estimatif du marché à prix unitaires est dépassé

Le code de la commande publique 2019 (CCP)

article R.2112-6 du CCP : @ le prix des prestations faisant l’objet d’un marché sont :

1°) Soit des prix unitaires appliqués aux quantités réellement livrées ou exécutées ;

2°) Soit des prix forfaitaires appliqués à tout ou partie du marché, quelles que soient les

quantités livrées ou exécutées A

article L.2211-1 du CCP : @ le pouvoir adjudicateur doit déterminer aussi exactement que

possible les spécifications et la consistance de ces prestations avant tout lancement de

la procédure A

Direction générale des Finances publiques 17/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3.2 Quelle doit-être l’attitude du comptable dans le cadre de

marché à prix unitaires ?

A- Lorsque le montant estimatif du marché à prix unitaires est dépassé

Le montant estimatif contractualisé

- Le détail des quantités à mettre en œuvre est défini dans un document appelé détail

estimatif annexé à l’acte d’engagement

- L’acte d’engagement doit également donner un montant estimatif du prix du marché

en appliquant au bordereau de prix unitaires le montant prévisionnel des quantités à

mettre en œuvre

Direction générale des Finances publiques 18/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3.2 Quelle doit-être l’attitude du comptable dans le cadre

de marché à prix unitaires ?

A- Lorsque le montant estimatif du marché à prix unitaires est dépassé

Le dépassement du montant estimatif contractualisé

La doctrine de la DGFiP sur la problématique liée au contrôle du montant des

marchés à prix unitaires par les comptables, prévoit que @dans le cas où le montant

estimatif, en quantités donc en valeur, est dépassé, il y a lieu d’établir un document

permettant d’augmenter le montant du marché.

S’il s’agit de travaux, une décision de poursuivre suffit (NB : si le marché le prévoit) […], il

y aura lieu de passer un avenant en cas de prestations d’une autre natureA.

Direction générale des Finances publiques 19/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3.2 Quelle doit-être l’attitude du comptable dans le cadre de

marché à prix unitaires ?

A- Lorsque le montant estimatif du marché à prix unitaires est dépassé

Pour l’agent comptable

Un acte contractuel modificatif (avenant) sera nécessaire pour acter de

l'augmentation du montant du marché, la constatation de l’augmentation du coût

final des prestations résultant nécessairement d’une modification du contrat initial.

Cependant un acte contractuel modificatif n’est pas nécessaire lorsque le marché fait

référence au CCAG-Travaux sans y déroger dans la limite fixée à l’article 15.3 du CCAG-

Travaux et dans le respect des articles 15.3 et 15.4 du CCAG-Travaux (maintenant

article 14.3 et 14.4 du CCAG Travaux 2021)

Si le montant estimatif n’est pas contractualisé dans le marché, dans ce cas, le marché

ne doit pas prévoir de maximum

Direction générale des Finances publiques 20/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3.2 Quelle doit-être l’attitude du comptable dans le cadre de

marché à prix unitaires ?

B- Lorsque les remises de prix figurant sur les factures sont supérieures (au bénéfice de

l’établissement public) aux remises de prix listées dans l’annexe financière

Les principes de l’exercice du contrôle de liquidation

Le comptable doit effectuer ses contrôles de liquidation en s’assurant du respect des

clauses contractuelles relatives à l’exécution financière du marché

Direction générale des Finances publiques 21/54 22/06/20211. Les modifications du contrat

1.3 Les modifications affectant le montant et le prix dans le cadre d’un marché à prix unitaires

1.3.2 Quelle doit-être l’attitude du comptable dans le cadre de

marché à prix unitaires ?

B- Lorsque les remises de prix figurant sur les factures sont supérieures (au bénéfice de

l’établissement public) aux remises de prix listées dans l’annexe financière

Du point de vue de l’agent comptable

Le comptable est fondé à suspendre le paiement de la facture pour incohérence de pièces justificatives

en l’absence d’un acte contractuel modificatif (cf par analogie, sous-section 1 de la section 3 du

chapitre 2 du Titre III de l'instruction du 15 avril 2016 NOR : FCPE1610506J parue au BOFIP-GCP-16-0008

du 28/04/2016 ), la liquidation n'étant pas en conformité avec le prix du marché.

L’attention du comptable est attirée sur le fait qu’en présence d’une compensation de plus-values et

moins-values intervenue en l’absence de tout avenant, le juge des comptes a eu l'occasion de mettre un

comptable public en débet, alors même que le montant des travaux en moins-values excédait celui des

travaux en plus-values (CRC Rhône-Alpes, 24 février 1999, Ecole Nationale d'Ingénieurs de Saint-Etienne)

Direction générale des Finances publiques 22/54 22/06/20211. Les modifications du contrat

1.4 Les modifications affectant la personne morale titulaire du marché

1.4 Les modifications affectant la personne morale titulaire du

marché

1.4.1 Un nouveau titulaire substitué au titulaire initial du marché

(article R.2194-6 du CCP)

- En application d’une clause de réexamen ou d’une option

- ou suite à une opération de restructuration du titulaire initial nécessitant la cession

du marché sans autre modification substantielle.

L’accord du pouvoir adjudicateur est nécessaire.

Direction générale des Finances publiques 23/54 22/06/20211. Les modifications du contrat

1.4 Les modifications affectant la personne morale titulaire du marché

1.4.2 Quelle doit être l’attitude du comptable dans le cadre

d’un changement affectant la personne morale titulaire du

marché (exemple changement de numéro de SIRET par rapport

à l’acte d’engagement)?

A- Le titulaire du marché reste le même : la modification affecte la personne titulaire du

marché sans remettre en cause la poursuite du marché

>Certificat administratif

B- La situation aboutit à un changement de titulaire : la modification affecte la

personne titulaire du marché et sa capacité à poursuivre le marché

>Avenant de transfert

Direction générale des Finances publiques 24/54 22/06/20211. Les modifications du contrat

1.4 Les modifications affectant la personne morale titulaire du marché

1.4.2 Quelle doit être l’attitude du comptable dans le cadre

d’un changement affectant la personne morale titulaire du

marché (exemple changement de numéro de SIRET par rapport

à l’acte d’engagement)?

Du point de vue de l’agent comptable

- Est-ce que la modification affecte ou non la personnalité juridique du titulaire ?

si oui avenant de transfert

- Si la modification porte sur le numéro de SIRET :

*un certificat administratif pourrait être admis

*mais si le numéro SIRET est référencé dans le marché, il est préconisé de conclure

un avenant pour mettre en cohérence les dispositions du marché

Direction générale des Finances publiques 25/54 22/06/20211. Les modifications du contrat

1.4 Les modifications affectant la personne morale titulaire du marché

1.4.2 Quelle doit être l’attitude du comptable dans le cadre

d’un changement affectant la personne morale titulaire du

marché (exemple changement de numéro de SIRET par rapport

à l’acte d’engagement)?

La portée du numéro SIRET

Définition donnée par l’INSEE: @Le

numéro SIRET est un identifiant d'établissement.

Cet identifiant numérique de 14 chiffres est articulé en deux parties : la première est le numéro SIREN de l'entreprise

(ou unité légale ou personne juridique) à laquelle appartient l'unité SIRET; la seconde, habituellement appelée NIC

(Numéro Interne de Classement), se compose d'un numéro d'ordre à quatre chiffres attribué à l'établissement et d'un

chiffre de contrôle, qui permet de vérifier la validité de l'ensemble du numéro SIRETA.

L'établissement est une unité de production localisée géographiquement, individualisée mais dépendant

juridiquement d'une entreprise. Un établissement est donc un démembrement de l'entreprise qui en est la seule

propriétaire. Il n'a donc pas de personnalité juridique distincte mais peut jouir à des degrés divers d'une autonomie

administrative financière et comptable.

Ainsi, une entreprise titulaire d’un marché peut assurer son exécution par l’intermédiaire de l'un de ses

établissements secondaires (n°SIRET différent)

Direction générale des Finances publiques 26/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5 Les modifications du marché dans le cadre de la crise sanitaire

(ordonnance n°2020-319)

Quelle doit être l’attitude du comptable dans le cadre de la modification

d’un marché dans le contexte de la crise sanitaire ?

1.5.1 Les conditions d’application dans le temps des dispositions

de l’ordonnance 2020-319

A- Le principe général

Les dispositions de l'ordonnance 2020-319 sont toujours applicables aux contrats qui étaient

déjà en cours lors de la période d'état d'urgence ainsi qu'à ceux signés jusqu’au 23 juillet

2020

à la condition de démontrer de façon rigoureuse et au cas par cas que l'application de ces

dispositions dérogatoires est nécessaire pour faire face aux conséquences de l'épidémie et

des mesures prises pour lutter contre sa propagation

Direction générale des Finances publiques 27/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

Quelle doit être l’attitude du comptable dans le cadre de la modification

d’un marché dans le contexte de la crise sanitaire ?

1.5.1 Les conditions d’application dans le temps des dispositions

de l’ordonnance 2020-319

B- Un dispositif particulier est applicable aux avances

L’article 5 de l’ordonnance n°2020-319 concernant les avances s’applique aux contrats ayant été signés

avant le 11 septembre 2020 avec toujours la même condition : une démonstration rigoureuse du

caractère nécessaire de l’application du régime dérogatoire.

Les contrats conclus entre le 11 septembre 2020 et le 18 octobre 2020 se voient appliquer les

dispositions du CCP en vigueur avant la modification par le décret n°2020-1261 du 15 octobre 2020.

Les contrats pour lesquels la procédure de passation a été engagée ou un avis d’appel à la concurrence a

été publié à compter du 18 octobre 2020 se voient appliquer les dispositions du CCP modifié par le

décret n°2020-1261 du 15 octobre 2020.

Direction générale des Finances publiques 28/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.2 Les dispositions de l’ordonnance n°2020-319 s’agissant du

règlement des prestations des marchés à prix forfaitaire en cas

de suspension du marché

A- Les fiches techniques de la DAJ s’agissant de la passation et de l’exécution des

marchés pendant la crise sanitaire

La fiche technique de la DAJ commentant l’ @ Ordonnance n°2020-319 du 25 mars 2020

portant diverses mesures d’adaptation des règles de procédure et d’exécution des contrats

publics pendant la crise sanitaire née de l’épidémie de Covid-19 A

La fiche technique intitulée @ La passation et l’exécution des marchés publics en situation de

crise sanitaire A

B- Les fiches techniques de la DAJ s’agissant du règlement des marchés à prix

forfaitaires

La fiche Q/R sur @ Les conséquences de la crise sanitaire sur la commande publique A

Direction générale des Finances publiques 29/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.2 Les dispositions de l’ordonnance n°2020-319 s’agissant du

règlement des prestations des marchés à prix forfaitaire en cas

de suspension du marché

C- Le principe prévu par l’article 6-4° de l’ordonnance n°2020-319

- Le 4° de l’article 6 de l’ordonnance n° 2020-319 du 25 mars 2020, prévoit que l’acheteur est

tenu, en cas de suspension d’un marché à prix forfaitaire de procéder sans délai au

règlement du marché selon les modalités et pour les montants prévus par le contrat

*concerne essentiellement les marchés forfaitaires ayant prévu des échéances de

paiement étalées dans le temps selon une périodicité précise (mensuelle,

trimestrielle…)

*et ayant déterminé le montant de ces versements forfaitaires échéancés

- Une dérogation temporaire à la règle du service fait

Direction générale des Finances publiques 30/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.2 Les dispositions de l’ordonnance n°2020-319 s’agissant du

règlement des prestations des marchés à prix forfaitaire en cas

de suspension du marché

D- La reprise des prestations

- Lorsque la reprise de l’exécution du contrat devient possible, l’acheteur acte par une

décision prise en lien avec le titulaire la fin de la suspension.

- La reprise des prestations n’est pas subordonnée dans le temps à la conclusion de

l’avenant.

L’avenant peut intervenir après cette reprise et constater que cette reprise a bien eu

lieu.

Direction générale des Finances publiques 31/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.2 Les dispositions de l’ordonnance n°2020-319 s’agissant du

règlement des prestations des marchés à prix forfaitaire en cas

de suspension du marché

E- Les précisions apportées par l’avenant

- Un avenant déterminera les modifications du contrat rendues nécessaires, actera les conditions et

délais de sa reprise ou des prestations restant à réaliser s’il était conduit à décider sa résiliation avant le

terme du contrat ou avant l’achèvement de toutes les prestations initialement prévues

- Au regard des prestations effectivement réalisées et des sommes forfaitaires versées par l’acheteur,

l’avenant devra préciser :

* les sommes éventuellement dues au titulaire ou, au contraire, les sommes dues par ce dernier

à l’acheteur, sur la base de ce qui a déjà été exécuté et de ce qui a déjà été payé, afin de déterminer ce

que doit l’acheteur ou ce que le titulaire doit rembourser à l’acheteur, le cas échéant en fonction des

prestations restant à exécuter

* Il peut intégrer un volet transactionnel déterminant les indemnités qui seraient dues à

l’entreprise

Direction générale des Finances publiques 32/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.2 Les dispositions de l’ordonnance n°2020-319 s’agissant du

règlement des prestations des marchés à prix forfaitaire en cas

de suspension du marché

Pour l’agent comptable

- dès lors qu’il lui est présenté un acte contractuel modificatif (avenant) retraçant les

sommes éventuellement dues au titulaire ou qui devraient être remboursées par lui suite à la

reprise du marché

- le comptable qui n’est pas juge de la légalité (CE, 5 février 1971, Balme) ne peut que

l’appliquer

Direction générale des Finances publiques 33/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.3 Les modifications de condition de versement de l’avance

dans le cadre des dispositions de l’ordonnance n°2020-319 du

25 mars 2020

A- Les principes

- Bien que l’article L.2191-3 du CCP prévoit que @ Les clauses du marché relatives au taux

et aux conditions de versement de l'avance ne peuvent être modifiées en cours

d'exécution A

- L’ordonnance n°2020-319 précitée autorise sous certaines conditions et dans certaines

limites, la modification des dispositions contractuelles concernant l’avance

Direction générale des Finances publiques 34/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.3 Les modifications de condition de versement de l’avance

dans le cadre des dispositions de l’ordonnance n°2020-319 du

25 mars 2020

B- Les dispositions de l’article 5 de l’ordonnance n°2020-319

@Les acheteurs peuvent, par avenant, modifier les conditions de versement de l'avance.

Son taux peut être porté à un montant supérieur à 60 % du montant du marché ou du bon

de commande.

Ils ne sont pas tenus d'exiger la constitution d'une garantie à première demande pour les

avances supérieures à 30 % du montant du marché (...) A

Cette disposition est rappelée dans la fiche technique de la direction des affaires juridiques

commentant l’@Ordonnance n°2020-319 du 25 mars 2020 A

Direction générale des Finances publiques 35/54 22/06/20211. Les modifications du contrat

1.5 Les modifications du marché dans le cadre de la crise sanitaire (ordonnance 2020-319)

1.5.3 Les modifications de condition de versement de l’avance

dans le cadre des dispositions de l’ordonnance n°2020-319 du

25 mars 2020

Pour l’agent comptable

Il devra s’assurer qu’il dispose dans l’avenant qui lui sera transmis de l’ensemble des

informations lui permettant :

- d’exercer ses contrôles réglementaires en toute sécurité juridique

- notamment de vérifier les conditions de versement, son taux et les modalités de

remboursement de l’avance

Direction générale des Finances publiques 36/54 22/06/20212. L’Accord-cadre 2.1 Définition du montant du marché et des prix s’y rapportant : la question du montant estimatif/ évaluatif Direction générale des Finances publiques 37/54 22/06/2021

2. L’accord-cadre

2.1.Définition du montant du marché et des prix s’y

rapportant: la question du montant estimatif/ évaluatif

2.1.1 Comment savoir si les parties sont liées ou non par l’estimation

du montant du marché en fonction des situations rencontrées ?

A – Les conséquences de l’indication d’un montant dans un accord-cadre

➔S’agissant des marchés reconductibles :

- l'évaluation des besoins doit être appréciée toutes périodes confondues,

- en revanche, le suivi financier s'effectue période par période (cf calcul de la retenue de

garantie, versement et remboursement de l'avance, présentation des éventuels sous-traitants…)

dans la mesure où les reconductions ne sont qu'hypothétiques.

➔Incidence d’un montant minimum pour l’acheteur, il est tenu de passer avec le titulaire des

commandes à hauteur du minimum apprécié sur la durée totale de l’accord-cadre, sauf à devoir

indemniser le titulaire.

➔Incidence d’un montant maximum pour le comptable, il est tenu de vérifier que ce montant

n’est pas dépassé, à défaut il conviendra que les parties passent un acte modificatif contractuel.

Si tel n’est pas le cas, le comptable est fondé à suspendre le paiement.

Direction générale des Finances publiques 38/54 22/06/20212. L’accord-cadre

2.1.Définition du montant du marché et des prix s’y

rapportant: la question du montant estimatif/ évaluatif

2.1.1 Comment savoir si les parties sont liées ou non par

l’estimation du montant du marché en fonction des situations

rencontrées ?

B – La fixation du prix : les principes régissant la définition du prix du marché

Un @marché est conclu à prix définitifA, l’article R.2112-7 du CCP consacre le caractère irrévocable,

intangible ou encore immuable du prix et dispose que :

@ L'Etat, ses établissements publics autres que ceux ayant un caractère industriel et commercial, les

collectivités territoriales, leurs établissements publics et leurs groupements concluent, sous réserve des

dispositions de la sous-section 3 de la présente section, un marché à prix définitif. A

➔ Principe constamment réaffirmé par le Conseil d’Etat (CE, 9 mars 1951, Didona)

➔Le prix payé dans le cadre d’un marché public doit être celui fixé par le pouvoir adjudicateur lors de la

mise en concurrence initiale. Il en résulte que le titulaire d’un marché ne peut modifier unilatéralement

les prix de ce marché.

Direction générale des Finances publiques 39/54 22/06/20212. L’accord-cadre

2.1.Définition du montant du marché et des prix s’y

rapportant: la question du montant estimatif/ évaluatif

2.1.2 La problématique des prix mixtes

Selon l’article R.2112-6 du CCP, @ le prix des prestations faisant l’objet d’un marché sont :

1° soit des prix unitaires appliqués aux quantités réellement livrées ou exécutées,

2° soit des prix forfaitaires appliqués à tout ou partie du marché, quelles que soient les quantités A.

Toutefois, le montant du marché doit être estimé par le pouvoir adjudicateur (cf L 2111-1 du CCP).

En tout état de cause, quelle que soit la forme du prix, forfaitaire ou unitaire, une estimation du

montant du marché doit être fixée dans les pièces contractuelles.

Points de vigilance pour l’agent comptable

●

Le marché devra préciser et individualiser clairement les prestations relevant respectivement du prix

forfaitaire et du prix unitaire, afin d’éviter tout litige ultérieur ;

●

Les parties peuvent convenir que les prix soient définis par une DPGF (Décomposition du Prix Global et

Forfaitaire) destinée à fournir le détail du prix forfaitaire et que les prix forfaitaires sont appliqués à tout

ou partie du marché public, quelles que soient les quantités livrées ou exécutées (article R.2112-6 du

CCP)

Direction générale des Finances publiques 40/54 22/06/20212. L’accord-cadre

2.1.Définition du montant du marché et des prix s’y

rapportant: la question du montant estimatif/ évaluatif

2.1.3 Le comptable est confronté à une DPGF contractualisée

●

Pour que la DPGF ait une valeur contractuelle il faut que le marché le prévoit expressément (DPGF

annexée à l’acte d’engagement ou expressément référencée dans le marché).

Si tel est le cas, la DPGF constitue une des pièces contractuelles qui doit être produite au comptable.

●

Toutefois, si les prix indiqués dans la DPGF ne peuvent être modifiés sans remettre en cause le prix

forfaitaire, l’évolution des quantités n’a pas d’impact sur le montant du marché.

Points de vigilance pour l’agent comptable :

Le comptable doit disposer de la DPGF si elle a valeur contractuelle (ce qu’il appartient aux parties de

décider) et vérifier que les prix qu’elle prévoit sont respectés.

En revanche, il ne lui appartient pas de vérifier le respect des volumes ou des quantités dans le cadre

d’un marché à prix global et forfaitaire.

Direction générale des Finances publiques 41/54 22/06/20212. L’accord-cadre

2.1.Définition du montant du marché et des prix s’y

rapportant: la question du montant estimatif/ évaluatif

2.1.4 Le comptable est confronté à une DPGF non contractualisée

Si la DPGF n’a pas de valeur contractuelle, le comptable est tenu de se référer au prix du

marché défini dans les pièces contractuelles de ce dernier.

●

En l’absence de prix défini contractuellement, le comptable est fondé à suspendre le

paiement.

●

Le recours à un acte contractuel modificatif qui peut prendre la forme d’un avenant pour

modifier le prix pourrait être considéré comme illégal par le juge, comme ayant remis en

cause les conditions dans lesquelles a joué la concurrence initiale.

Pour autant, le comptable qui n’est pas juge de la légalité n’est pas fondé à suspendre le

paiement pour ce seul motif dès lors qu’il disposerait d’un acte contractuel modificatif au

moment du paiement qui le conduirait à exercer ses contrôles au vu des stipulations

contractuelles de ce dernier.

Direction générale des Finances publiques 42/54 22/06/20212. L’accord-cadre

2.2. La problématique des bons de commande émis en

exécution d’un accord-cadre ( ou d’un marché subséquent)

2.2 La problématique des bons de commande émis en

exécution d’un accord-cadre (ou d’un marché subséquent)

Les questions soulevées par la production des bons de commande et leur signature

Dans la mesure où les bons de commande déterminent en nature et en quantité les prestations à

exécuter ou les produits demandés fixés dans l’accord-cadre, si ces derniers ont une incidence

financière, doivent-ils pour autant être systématiquement produits au comptable ?

Dès lors que la production de ces bons de commande est nécessaire, doivent-ils être signés ?

Direction générale des Finances publiques 43/54 22/06/20212. L’accord-cadre

2.2. La problématique des bons de commande émis en exécution

d’un accord-cadre ( ou d’un marché subséquent)

2.2.1 Les conditions de production des bons de commande (1)

La justification de l’exécution d’un accord-cadre à bons de commande et des marchés

subséquents exécutés en tout ou partie par émission de bons de commande selon la

liste des pièces justificatives des dépenses des organismes soumis au titre III du décret

GBCP (Arrêté du 5 mai 2021)

Les bons de commande doivent être produits à l’agent comptable dans les conditions

définies dans les rubriques 4.1.1.3.1 et 4.1.1.3.2 :

- le bon de commande mettant en œuvre les dispositions financières du marché

relatives aux délais d’exécution, aux primes, ou aux pénalités, uniquement dans les cas

où des primes ou des pénalités sont décomptées,

- lorsque la date d’exécution des prestations est postérieure à la date de fin du marché :

le(s) bon(s) de commande correspondant(s),

- en cas de versement d’une avance : le bon de commande correspondant.

Direction générale des Finances publiques 44/54 22/06/20212. L’accord-cadre

2.2. La problématique des bons de commande émis en

exécution d’un accord-cadre ( ou d’un marché subséquent)

2.2.2 Les conditions de production des bons de commande (2)

Deux situations auxquelles le comptable peut être confronté :

Cas n° 1 : Contrat respectant la réglementation

Rappels des dispositions de l’article R.2162-2 du code de la commande publique :

@ Lorsque l'accord-cadre fixe toutes les stipulations contractuelles, il est exécuté au fur et à

mesure de l'émission de bons de commande dans les conditions fixées aux articles R.2162-13

et R.2162-14. A.

Dès lors, il convient de signaler que les bons de commandes ne sauraient avoir pour objet de

modifier ou compléter les stipulations contractuelles de l’accord-cadre ou du marché

subséquent exécuté par bons de commandes.

Dans ce cas, l’agent comptable va se reporter simplement à la liste des PJ pour savoir de

quelles pièces justificatives il doit disposer, la liste des PJ (arrêté du 5 mai 2021) étant le

reflet de la réglementation (cf diapositive précédente).

Direction générale des Finances publiques 45/54 22/06/20212. L’accord-cadre

2.2. La problématique des bons de commande émis en

exécution d’un accord-cadre ( ou d’un marché subséquent)

2.2.3 Les conditions de production des bons de commande (3)

Cas n°2 : l’agent comptable est confronté à un montage juridique ne respectant pas le cadre

réglementaire

Dans ce cas, le marché n’indique pas toutes les modalités de liquidation utiles à l’exercice

des contrôles incombant à l’agent comptable.

Il en résulte que certains bons de commande peuvent comporter des éléments à incidence

financière venant compléter les dispositions du marché.

●

Dans ce cas la transmission de ces bons de commande s’avère indispensable.

Exemple, peuvent être prévus des délais d’exécution propres à chaque commande, ce qui

peut entraîner éventuellement l’application de primes ou pénalités.

●

Dès lors, pour vérifier les décomptes de primes ou pénalités, le comptable devra disposer

de l’ensemble des pièces nécessaires à ses contrôles notamment dans l’exemple cité, les

bons de commande comportant les dates de commande et de livraison ou d’exécution

Direction générale des Finances publiques 46/54 22/06/20212. L’accord-cadre

2.2. La problématique des bons de commande émis en

exécution d’un accord-cadre ( ou d’un marché subséquent)

2.2.4 La signature des bons de commande (1)

La position doctrinale :

Aucune doctrine de portée générale ne saurait être arrêtée sur les mentions obligatoires

des bons de commande.

●

La liste des mentions obligatoires des bons de commande ne peut en effet être appréciée

par le comptable qu’accord-cadre par accord-cadre, dans les limites de ses contrôles.

●

Les bons de commande sont des documents écrits adressés aux titulaires de l’accord-

cadre qui précisent celles des prestations, décrites dans l’accord-cadre, dont l’exécution

est demandée et en déterminent la quantité (article R.2162-13 du CCP).

●

En d’autres termes, la réglementation de la commande publique ne prévoit aucune

exigence en termes de formalisme de l’émission d’un bon de commande, à l’exception de

deux mentions obligatoires, à savoir :

- les prestations décrites dans l’accord-cadre dont l’exécution est demandée ;

- et leur quantité.

Direction générale des Finances publiques 47/54 22/06/20212. L’accord-cadre

2.2. La problématique des bons de commande émis en

exécution d’un accord-cadre ( ou d’un marché subséquent)

2.2.5 La signature des bons de commande (2)

Cas particulier : le recours au modèle de bon de commande mis à disposition par la DAJ

intitulé formulaire EXE2.

●

La notice explicative d'EXE2 précise que le bon de commande est renseigné, daté et signé par le

pouvoir adjudicateur, qui le notifie au titulaire du marché public. Ce dernier date et signe le formulaire

EXE2, pour accuser réception du bon de commande

●

Pour autant, les préconisations de la notice ne sont pas contraignantes, le recours au formulaire EXE2

n’est pas obligatoire pour le pouvoir adjudicateur. En d’autres termes, sauf modalités d’émission des

bons de commande prévues par l’accord-cadre, le comptable ne pourra exiger sur le fondement de la

réglementation de la commande publique aucune autre mention que celles prévues par le code de la

commande publique.

En conclusion, le droit de la commande publique n’impose pas la signature formelle de l’acte

d’exécution d’un marché que constitue le bon de commande, sauf stipulations contractuelles contraires

(position partagée avec la DAJ).

Dès lors, il convient de s’assurer que le marché ne prévoit pas la signature des bons de commande.

Direction générale des Finances publiques 48/54 22/06/20212. L’accord-cadre

2.3. Cas particulier : le bon de commande hors accord-

cadre pouvant constituer une des pièces du contrat

2.3 Cas particulier : le bon de commande hors accord-cadre

pouvant constituer une des pièces du contrat

A.La position doctrinale

Un bon de commande hors accord-cadre à bons de commande, signé ou non par le commanditaire, n’a

pas de valeur juridique au sens de la réglementation de la commande publique, il ne constitue pas une

pièce justificative de la dépense.

Pour autant, toute pièce référencée dans un document produit au comptable (facture, contrat, CCAG,

CCAP…), nécessaire à ses contrôles, doit lui être produite (exercice de son droit d'évocation- Cf renvoi 3

de la liste des PJ la dépense du secteur public local annexée au décret n°2016-33).

Dans le cas d’exercice de son droit d’évocation, le comptable ne pourrait exiger aucune mention

particulière puisque ces bons de commande ne font pas l’objet d’un encadrement réglementaire par la

réglementation de la commande publique.

Direction générale des Finances publiques 49/54 22/06/20212. L’accord-cadre

2.3 Cas particulier : le bon de commande hors accord-

cadre pouvant constituer une des pièces du contrat

2.3 Cas particulier : le bon de commande hors accord-cadre

pouvant constituer une des pièces du contrat

B. En pratique :

●

Si un bon de commande hors accord-cadre est présenté à l’appui de la dépense en tant que pièce du

contrat, le comptable pourrait considérer ce bon de commande comme tel à la condition qu’il

comporte les mentions obligatoires des marchés publics et la signature des parties.

●

Si ce bon de commande comportait ces mentions, mais seulement la signature d’une des parties, le

comptable pourrait l’accepter comme l’une des parties d’un contrat, à condition de disposer de

l’autre partie signée par l’autre cocontractant.

●

En effet, un contrat est une pièce justificative de la dépense dont la forme est libre. Il peut donc

prendre la forme d’un bon de commande hors accord-cadre signé des deux parties, ou bien signé

d’une partie dans des termes identiques à un autre support signé par l’autre partie.

Direction générale des Finances publiques 50/54 22/06/20212. L’accord-cadre

2.4 La poursuite des relations contractuelles au-delà de

la validité de l’accord-cadre

2.4 La poursuite des relations contractuelles au-delà de la validité

de l’accord-cadre

2.4.1 Quelle doit-être l’attitude du comptable lorsqu’il reçoit des

demandes de paiement alors que la durée de validité de l’AC est

expirée ?

Au préalable : Toujours se reporter aux clauses contractuelles et ainsi vérifier, s’il s’agit d’un marché

reconductible ou non et si un avenant de prolongation ou décision de poursuivre a été pris ou est

prévu au marché.

●

Si le BC ou le MS est passé avant la fin de validité de l'AC, il peut continuer à s'exécuter au-delà

dans les limites fixées par l’AC, le comptable, sous réserve de ses contrôles réglementaires, peut

procéder au paiement des dépenses en découlant.

●

Dans le cas contraire, le marché est considéré comme clos et dans ce cas de figure, dès lors il

convient de se référer à la doctrine définie dans la fiche technique commune des bureaux

réglementaires SCE/SCL « Les actes de régularisation en matière contractuelle ».

Direction générale des Finances publiques 51/54 22/06/20212. L’accord-cadre

2.4 La poursuite des relations contractuelles au-delà de

la validité de l’accord-cadre

2.4.2 La doctrine de la DGFIP définie dans la fiche technique

relative aux actes de régularisation en matière contractuelle :

Si le comptable dispose, à la date du paiement, des pièces justificatives requises par la

nomenclature applicable (avenant, décision de poursuivre,...), il ne commet pas de

manquement en procédant au paiement.

S’il est entendu que le comptable public ne peut se faire juge ni de la légalité interne et ni

de l’opportunité des décisions de l’ordonnateur, la mission de conseil et le positionnement

qui sont les siens lui imposent cependant d’alerter ce dernier sur les anomalies relevées et

les risques juridiques qu’elles soulèvent.

Direction générale des Finances publiques 52/54 22/06/20212. L’accord-cadre

2.4 La poursuite des relations contractuelles au-delà de

la validité de l’accord-cadre

2.4.3 La jurisprudence administrative

Focus sur les arrêts suivants :

L’arrêt du Conseil d’État du 22 février 2017, Grand port maritime de Rouen n°397924 ayant donné lieu à

l'arrêt n° S2019-810 de la Cour des Comptes du 15/02/2019 où le juge des comptes se prononce, au-delà

du manquement constitué en l'espèce, pour apprécier la responsabilité du comptable sur la question du

préjudice financier en examinant la commune intention des parties.

La Mission Responsabilité Doctrine et Contrôle Interne Comptables a mis en exergue 2 arrêts de la

section du contentieux du Conseil d’État du 6 décembre 2019 qui précisent les critères que le juge des

comptes devait mettre en œuvre pour apprécier le caractère préjudiciable d'un manquement du

comptable lors du paiement d'une dépense (n°425542 DRFIP Bretagne et Ille et Vilaine et n°418741

ONIAM).

Ces arrêts sont explicités dans la fiche publiée sous la double signature des Services des Collectivités

locales et de la Fonction Financière et comptable de l’État et intitulée @ Portée des arrêts du Conseil

d’État du 6/12/2019, DRFIP Ille et Vilaine et ONIAM, sur la responsabilité personnelle et pécuniaire en

dépense A disponible sur Nausicaa.

Direction générale des Finances publiques 53/54 22/06/2021MERCI POUR VOTRE ATTENTION Direction générale des Finances publiques 54/54 22/06/2021

Vous pouvez aussi lire