Introduction à l'économie internationale - Hassan Bougantouche - Université Hassan II Casablanca - FSJESM

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Université Hassan II Casablanca

Faculté des Sciences Juridiques, Economiques et

Sociales

- Mohammédia-

Introduction à l’économie

internationale

Hassan Bougantouche

Professeur d’économie

Sommaire

Introduction générale

Partie 1 : La balance des paiements

1. Méthodologie de la balance des paiements et principaux soldes

1.1 Définition

1.2 Intérêt de la balance des paiements

1.3 Structure de la balance des paiements

1.4 Principes d’enregistrement comptable

2. Les mécanismes d’ajustement de la balance des paiements

2.1 Liens entre les principaux soldes internes et les soldes de la balance des paiements

courants

2.2 Principes de l’ajustement de la balance des paiements courants

Partie 2 : Le système monétaire international

1. Règles et mécanismes du système monétaire international (SMI)

1.1 Une monnaie internationale

1.2 Un régime de change

1.3 Un régime de réserve de change officiel

1.4 Un système d’ajustement

2. Les principaux systèmes monétaires internationaux

2.1 Le régime de l’étalon-or

2.2 Le régime du Gold-Exchange standard (étalon changes-or)

2.3 Le SMI actuel

3. Le système monétaire européen

3.1 Le SME a survécu à la divergence des politiques économiques nationales

3.2 L’union économique et monétaire européenne

Partie 3 : Les fondements du commerce international

1. Les doctrines du commerce international

1.1 La théorie des avantages absolus chez Adam Smith

1.2 La théorie des avantages comparatifs chez David Ricardo

1.3 Le modèle dit HOS (Heckscher-Ohlin-Samuelson)

1.4 Appréciations des principales doctrines de l’échange international

2. L’évolution du commerce mondial depuis 1945

2.1 La révolution des moyens de transport et de communication

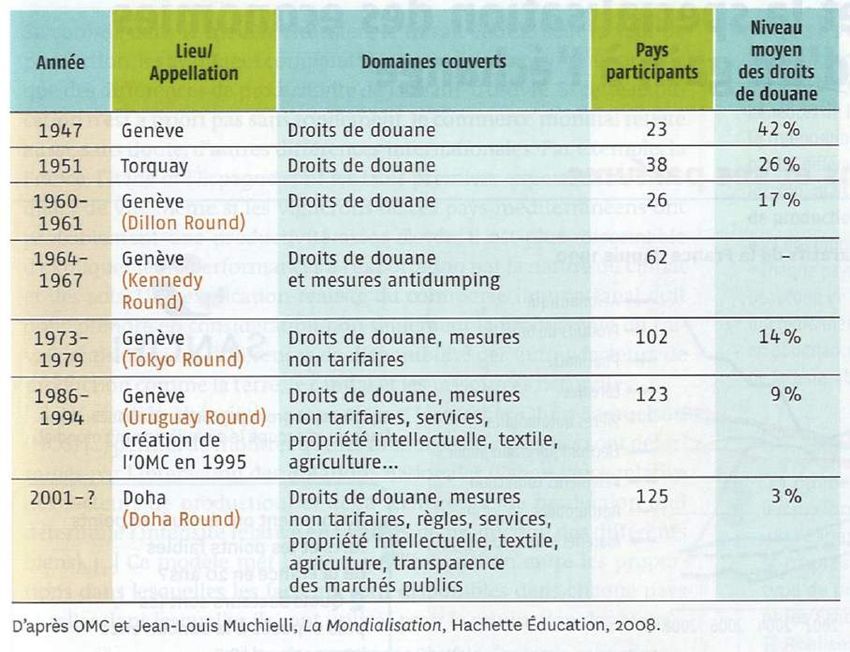

2.2 L’organisation du commerce mondial depuis 1945 : GATT, OMC et cycle de

négociations commerciales internationales

3. Les blocs commerciaux régionaux

3.1 La communauté Européenne

3.2 L’accord de libre-échange nord-américain (ALENA ou NAFTA en anglais)

3.3 L’APEC (Asia-Pacific Economic Cooperation)

2

Introduction générale

Aujourd’hui les économies nationales sont de plus en plus intégrées et

interdépendantes qu’il est devenu presque impensable d’étudier les phénomènes

économiques nationaux en faisant fi de la place de chaque pays dans les transactions

internationales.

Le processus d’intégration des économies nationales, que l’on qualifie de

mondialisation ou de globalisation, est loin d’être achevé. En effet l’intégration des

économies nationales touche aux différents aspects des échanges internationaux.

Ces derniers portent sur des marchandises et des services (commerce international)

et de plus en plus sur des actifs financiers (endettement international,

investissements directs, investissements de portefeuille, marchés dérivés de taux et

des changes ). On sait pertinemment que l’ensemble de ces flux des échanges

relèvent de corps théoriques divers notamment les théories du commerce

international, les institutions internationales, la théorie de l’investissement

international, la théorie des choix de portefeuille, les relations monétaires

internationales.

Force est de constater que le niveau d’intégration mondiale de chaque aspect des

échanges est loin d’être homogène. Autrement dit, l’intégration du marché mondial

n’a pas la même signification selon qu’il s’agit de commerce des marchandises et

des services, du marché des capitaux ou de la production internationale. Le

commerce mondial vit au rythme d’avancement des négociations internationales

organisées sous la houlette de l’Organisation mondiale du commerce (OMC). Si des

progrès importants ont été enregistrés depuis quelques années, aujourd’hui les

négociations trébuchent sur des questions épineuses, et dont les intérêts nationaux

sont contradictoires : Parmi ces sujets de discorde on peut citer les dossier

agricoles, des services à haute valeur ajoutée etc..

L’intégration de la production mondiale réalise des progrès importants comme en

témoigne la dynamique récente de l’investissement direct dans les secteurs les plus

divers de l’économie. Mais la poursuite de ce mouvement restera tributaire du degré

de libéralisation dans certains secteurs prioritaires comme les industries de réseaux

(eau, électricité, assainissement etc. ) qui restent encore des monopoles publics

complètement fermés à la concurrence.

3

La monnaie et la finance sont deux autres dimensions de la mondialisation, et non

des moindres. Mais le degré d’intégration mondiale atteint par ces deux dimensions

restent fortement disproportionné. A ce propos on peut dire avec Allegret et Courbis

que « la mondialisation n’a pas la même tournure du côté des monnaies ou du côté

de la finance »1.

La monnaie reste un symbole de la souveraineté nationale. D’où la dimension

politique de toute étude des phénomènes monétaires. Exception faite de quelques

espaces économiques régionaux où circule une monnaie unique, on peut dire que la

monnaie est le phénomène le moins intégré sur le plan mondial. A l’échelle

internationale, évoquer la monnaie est souvent synonyme de désordre, de guerre

des monnaies, de confrontation des monnaies, d’instabilité etc.

Sur le plan de la finance, c’est tout à fait le contraire. La finance est souvent

évoquée comme le symbole d’intégration mondiale, de village global. N’a –t-on pas

dit que les marchés de change fonctionnent 24 h/24h en suivant le parcours du soleil

!

Mais ces deux dimensions de la mondialisation sont aussi très interdépendantes. Les

désordres monétaires de la fin des années 60 n’expliquent pas pour une grande part

l’éclosion du marché financier international (marché des eurodevises, euromarchés

etc.) ?.

La finance mondialisée ne remet pas en question les instruments de régulation

monétaire comme en témoignent les crises des changes provoquées par l’intégration

prématurées de certaines économies émergentes dans la sphère financière

internationale. Mais c’est plutôt le manque de coordination des politiques

économiques, notamment monétaire et budgétaire qui expliquent les différents

dysfonctionnements des marchés mondiaux de capitaux.

C’est dire la complexité des relations entre les sphères monétaires et financière

internationale.

1

Allegret J-P. et Courbis B., Monnaies, finance et mondialisation », DYNA’SUP Economie,

Vuibert, Paris, 2005.

4

L’objectif de ce polycopié est d’aider le lecteur à comprendre et assimiler les

concepts clés de la globalisation sur le plan monétaire et des échanges mondiaux.

Il traitera plus précisément les notions suivantes :

- La Balance des paiements et ses mécanismes d’ajustement ;

- L’évolution du cadre institutionnel des échanges à travers la notion de système

monétaire international. Seront développés aussi l’évolution du système monétaire

international depuis la fin de le seconde guerre mondiale, sa crise et les principales

caractéristiques du système actuel (ou non système pour certains) ;

- Le commerce international et ses déterminants d’après les théories de l’échange

international. Nous examinerons aussi les facteurs qui expliquent le développement

du commerce international depuis la fin de le guerre en insistant particulièrement

sur le rôle du système commercial multilatéral dans le développement des flux des

échanges mondiaux de biens et de services.

5

Partie 1

La Balance des paiements

Objectifs

Mettre en place le cadre d’analyse de

l’internationalisation monétaire et financière.

Présenter et analyser les paiements

internationaux à travers les notions de balance

des paiements et de liquidités internationales.

Présenter les mécanismes d’ajustement de la

balance des paiements.

Pour présenter les comptes extérieurs des économies nationales, le FMI propose une

méthodologie qui a beaucoup évolué depuis la seconde guerre mondiale. Actuellement, la

majorité des pays utilisent le 5ème manuel de la balance des paiements publié par le FMI en

1993.

1. Méthodologie de la balance des

paiements et principaux soldes

La balance des paiements est élaborée à partir de sources d’information diverses (déclarations

des banques et des entreprises, informations douanières, enquêtes etc.). La balance des

paiements n’est pas un document comptable mais elle utilise les principes de la comptabilité

(enregistrement des flux en crédit et en débit etc.).

1.1 Définition

La balance des paiements est un document statistique qui relève pour une période donnée

les transactions économiques et financières entre les résidents d’un pays 2 et le reste du

monde. Les transactions économiques portent sur les échanges de biens et de services

(marchandises, transport international, tourisme etc.). Les transactions financières quant à

elles portent sur des mouvements de capitaux (investissements directs étrangers,

investissements de portefeuille, prêts et emprunts internationaux etc.).

2Au sens de la comptabilité nationale, les résidents d’un pays sont constitués par les nationaux résidents et les

étrangers exerçant une activité sur le territoire national pour une période dépassant deux ans.

6

1.2 Intérêt de la balance des paiements

La balance des paiements met en évidence plusieurs soldes significatifs qui permettent aux

pouvoirs publics d’un pays :

d’analyser les relations économiques avec le reste du monde,

de déterminer et de suivre la situation monétaire du pays,

de situer la position du pays dans l’environnement financier international,

d’évaluer la capacité d’ajustement du pays aux chocs externes.

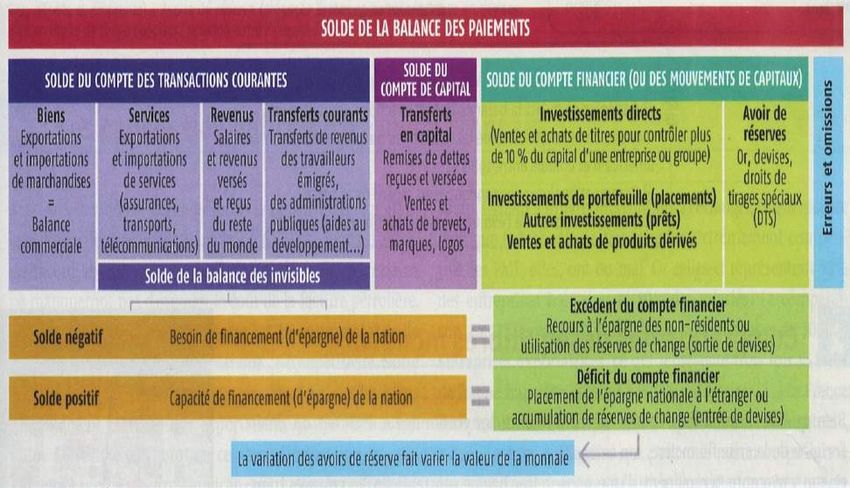

1.3 Structure de la balance des paiements

La balance des paiements se compose de 3 comptes composés de plusieurs balances

partielles et d’une rubrique erreurs et omissions :

Le compte des transactions courantes ;

Le compte de capital ;

Le compte financier,

La erreurs et omissions (écart statistique).

Colonnes composant la blance des paiments

Colonne 1 Colonne 2 Colonne 3 Colonne 4

Nature des Crédits : cessions Débits : cessions Solde

opérations d’actifs par les R aux d’actifs par les NR aux

NR R

Titre

Gains de devises Gains acquis par

sur l’extérieur l’extérieur

Postes Chaque poste a un

solde

Rubriques Nécessité de trouver

des devises

Sous-rubriques

R : résidents : agent économique (personnes physique ou morale) présents sur le territoire

national (quelle que soit leur nationalité) pendant au moins un an

NR : non résident personnes physiques ou morales résidant à l’extérieur du territoire national.

1.3.1 Le compte des paiements courants ou des transactions courantes

Elle comprend quatre balances partielles :

1.3.1.1 La balance commerciale (balance du commerce extérieur)

7

Elle enregistre les exportations et les importations de marchandises (ex. des matières

premières, des produits industriels etc.) du pays concerné. Il s’agit de biens matériels qui

transitent par les services de douane.

1.3.1.2 La balance des services

Elle rend compte des biens immatériels échangés entre les résidents d’un pays et l’extérieur.

Les statistiques internationales disponibles distinguent clairement entre services et revenus

des facteurs de production. Ces derniers ne reposent pas sur une prestation. Il s’agit

généralement de flux financiers de retour : revenus des investissements extérieurs, bénéfices

des filiales extérieures, revenus des brevets et licences exploités. Pour ce qui est des services

à proprement parlés, ce sont des biens immatériels donnant lieu à des échanges

internationaux tels que les transports internationaux et les assurances, le tourisme, les

services aux entreprises (conseil, formation, expertise) et aux personnes.

1.3.1.3 La balance des revenus :

Ce des salaires et revenus (capital et proporiété) versés et reçus du reste du

monde. Les salaires peuvent être ceux des travailleurs frontaliers (des non

résidents mais se déplaçant pour aller travailler dans un pays limitrophe). Les

revnus du capital peuvent être constitués à titre d’exemple par des transferts de

dividende d’une fililae d’une entreprise multinaltionale vers sa maison-mère située

dans son pays d’origine ou autre.

1.3.1.4 La balance des transferts unilatéraux (transferts sans contrepartie)

Ce sont des transferts de biens ou de capitaux entre un pays et le reste du monde et qui ne

donnent lieu à aucune rémunération en contrepartie. Les transferts peuvent être publics et

privés.

Les transferts publics sont généralement des dons ou des aides internationaux reçus ou

versés par un pays. A titre d’exemple on peut citer le produit d’une quête réalisée par un

pays et son versement à un pays sinistré.

Les transferts privés sont constitués des économies sur revenus transférés par les

nationaux d’un pays résidant à l’étranger (ex. Le transfert des économies sur salaire

des résidents africains à l’étranger vers leur pays d’origine).

Chacune des qutre balances dégage un solde qui est le résultat de la différence entre le débit

(paiements à l’étranger) et le crédit (recettes reçues de l’étranger). La somme des soldes des

balances partielles nous donne le solde de la balance des paiements courants. Le solde

d’une balance est compensé par celui des autres balances.

Le solde de la balance des paiements courants est très significatif d’un point de vue

économique, car il nous donne une idée globale sur la santé financière d’un pays et donc sa

capacité de paiement sur le plan international. Ainsi, par exemple une balance des paiements

courants déficitaire pendant plusieurs années signifie que le pays concerné « vit au dessus de

ses moyens » et que tôt ou tard, il doit procéder à des ajustements de son économie. Alors

qu’une balance des paiements excédentaires reflète une bonne capacité de paiements du

pays sur le plan international. Le pays concerné peut participer au financement des autres

pays sur la scène internationale3.

1.3.2 Le compte capital

3 Pour les différents mécanismes d’ajustements, nous renvoyons le lecteur à la deuxième section de ce chapitre.

8

Il s’agit d’un compte qui enregistre les transferts en capital notamment des remises de dettes

reçus ou versées, des opérations de reconversion de la dette. Il prend aussi en compte un

ensemble d’opérations sur des actifs incorporels tels que la vente ou achat de brevets

d’invention, de marques commerciales, de logos etc.

1.3.3 Le compte financier (ou mouvements des capitaux)

Il donne des informations sur les mouvements de capitaux entre un pays et le reste du monde.

On distingue généralement :

1.3.3.1 Les investissements directs

Ce sont des flux de capitaux qui se traduisent par des achats et vente de titres (actions) pour

contrôler plus de 10% du capital d’une entreprise ou groupe de société.

1.3.3.2 Les investissements de portefeuille

Ce sont des flux de capitaux orienter vers des placements financiers (achat de titres de

créances tels que les obligation ou d’actions) et non motivés par une volonté de ctrôle de

l’entité dans laquelle l’investisseur réalise son placement.

1.3.3.3 Les produits financiers dérivés et structurés

Un instrument financier dérivé est un instrument financier qui est lié à un autre instrument

(ou à un indicateur financier ou à un produit de base spécifique) et par le biais duquel des

risques financiers spécifiquespeuvent être négociés en tant que tels sur les marchés

financiers. Ces risques financiers spécifiques peuvent être des risques de taux d’intérêt, de

taux de change, de crédit, mais aussi des risques sur le cours des actions, sur le prix des

produits de base, etc.4

1.3.3.4 Les autres investissements

Ils peuvent être privés ou publics. Les prêts/emprunts privés sont des opérations financières

réalisées généralement entre les opérateurs d’un pays et des banques commerciales

internationales (ex. les euro-banques).

Les prêts/emprunts publics peuvent être réalisés avec des sources bilatérales (entre deux

Etats) et des sources multilatérales (entre un pays et des instances financières

internationales)5

Ce sont des flux financiers liés à des opérations commerciales. On peut citer à titre d’exemple

les crédits fournisseurs pour l’achat d’une centrale électrique ou d’un équipement lourd etc.

1.3.4 Les avoirs de réserve

L’équilibre économique de la balance des paiements suppose que la solde de la balance

globale soit nul.

BTC +BMC =0

Avec : BTC (balnace des transactions courantes et du compte capital) et BMC (blance du

compte financier).

4

https://www.banque-france.fr/sites/default/files/media/2016/12/20/bdp-methodologie_072015.pdf (consulté le 28

janvier 2017.

5 Les opérations bilatérales s sont des protocoles financiers entre deux pays. Les opérations multilatérales sont

réalisées entre un pays et les instances financières internationales le groupe de la Banque mondiale, les Banques

de développement (exemple la banque africaine de développement, La banque islamique de développement, etc.).

9

L’équilibre compte est donnée par la relation :

BTC+BMC = variation des avoirs de réserve en devises

Donc une balance est en déséquilbre, lorsque la variation des avoir en réserve est à0

Ainsi une blance globale excédentaire signifie que le pays bénéficie d’une entrée nette de

devises que l’on retrouve dans les variations des de change détenues par les banque et la

banque centrale. En revanche une balance déficitaire signifie que le résultat des échanges sur

les biens, les services et les capitaux se traduit par des sorties de devises et donc par une

diminutions des avoirs de change du pays.

1.3.5 Les erreurs et omissions

Les Erreurs et omissions représentent les différences entre le total des ressources et des

emplois recensés. Ces différences s’expliquent par la sur ou sous déclaration des flux de

marchandises, blanchiment d’argent, évasion/fraude fiscal.

1.4 Relations entre les postes de la balance des paiements

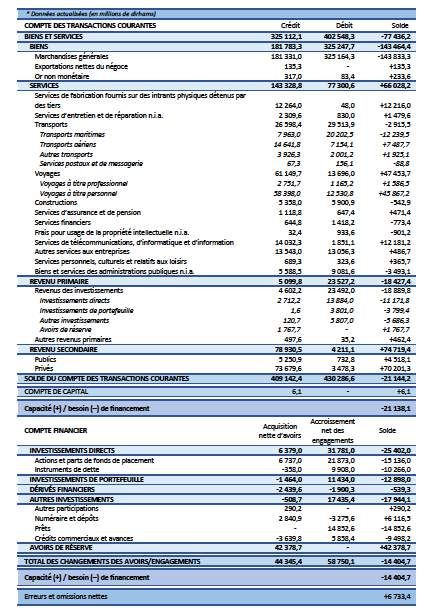

10Complément d’informations :

Balance des paiements du Maroc, année 2015, en millions de

dirhams

11accroissement net des

actifs fi.

Accroissement net des passifs

121.5 Principes d’enregistrement comptable

L’enregistrement des opérations dans une balance des paiements est fait à travers la

technique comptable du compte. On a ainsi deux colonnes principales appelées

respectivement « crédit »- affectée d’un signe (+)- et « débit » -affectée d’un signe (-). Une

troisième colonne représente le solde des deux précédentes.

L’inscription des opérations en crédit ou en débit s’appuie sur les variations -augmentation ou

diminution- qui affectent le patrimoine6 des agents résidents. Ainsi :

Toute opération qui entraîne une diminution du patrimoine net des résidents est inscrite en

crédit (exemple : une exportation se traduit par une diminution des avoirs réels car le bien

exporté n’étant plus à la disposition des résidents).

Toute opération qui entraîne un accroissement du patrimoine net des résidents est inscrite en

débit (exemples : une importation se traduit par une augmentation des avoirs réels des

résidents ; le remboursement d’un emprunt contracté auprès d’une banque non résidente

entraîne une diminution des engagements des résidents).

Avoirs réels ou financiers(y compris monétaires)

Crédit (+) Débit (-)

en cas de diminution (cession) en cas d’augmentation (acquisition)

Engagements financiers (y compris monétaires)

Crédit (+) Débit (-)

en cas d’augmentation (acquisition) en cas de diminution (cession)

Illustration

Soit une exportation de 20.000 Dhs réglée immédiatement :

Nature des

Opérations Crédit Débit Solde

opérations

Economique X (ventes) 20.000 - +20.000

Monétaire Liquidités (caisse) - 20.000 -20.000

0

Supposons que l’exportation est réglée comme suit :

8.000 immédiatement,

12.000 à crédit.

Nature des

Opérations Crédit Débit Solde

opérations

Economique X (ventes) 20.000 - +20.000

Financière Prêts (à l’an) - 12.000 -12.000

Monétaire Liquidités (caisse) - 8.000 -8.000

0

6Le patrimoine des agents comprends les avoirs réels (biens), les actifs financiers (créances, comme des dépôts

en banque à l’étranger par exemple) et les engagements financiers (emprunts, actions,…).

132. Les mécanismes d’ajustement

de la balance des paiements

L’ajustement de la balance des paiements s’impose lorsqu’un pays enregistre durant plusieurs

années des excédents ou des déficits au niveau de ses paiements courants. En effet, une

balance des paiements excédentaire ou déficitaire peut avoir des effets indésirables sur les

principaux équilibres internes du pays. Ainsi des excédents durables peuvent avoir pour

conséquence une appréciation de la monnaie nationale par rapport à d’autres monnaies

étrangères, chose qui peut pénaliser les exportations du pays dans certains secteurs. Par

contre, un déficit chronique, peut avoir pour conséquence une augmentation du niveau général

des prix dans le pays.

C’est pourquoi depuis le 19 Siècle des économistes ont cherché à développer des thèses sur

les mécanismes d’ajustement de la balance commerciale et plus tard de la balance des

paiements. Sans faire l’histoire des thèses de l’ajustement de la balance des paiements (par

les mécanismes du marché ou par les interventions de l’Etat) nous pouvons dire que la thèse

la plus généralement admise aujourd’hui est celle qui établit une relation entre les soldes de

la balance des paiements et des soldes internes significatifs.

2.1 Liens entre les principaux soldes internes et les soldes de la balance des

paiements courants

Dans une économie fermée, il y’a absence de relations avec le reste du monde, par contre

dans une économie ouverte l’équation Ressources/Emplois doit intégrer les relations avec le

reste du monde.

Le point de départ de cette thèse est l’équation d’équilibre macro-économique7 :

Ressources = Emplois

La thèse fait une comparaison entre une économie fermée hypothétique et une économie

ouverte sur le monde.

2.1.1 Le cas d’une économie fermée

Dans le cas d’une économie fermée, les relations avec le reste du monde ne doivent pas être

intégrées.

On peut alors écrire :

Ressources = Production (P)

Emplois = Consommation intermédiaire (CI) + Consommation finale privée (CF) +

Dépenses publiques (G) + Investissement brut (I)

Dans cette égalité on ignore la variable d’ajustement varitation des stocks.

7 Production + importation = consommation intermédiaire + consommation finale + Formation brute du capital fixe

+ exportation + variation des stocks. Ou bien P + M = CI + CF + FBCF + X + ∆ S

14On a donc :

P – CI = Valeur ajoutée = Revenu national = Y

Donc on a :

Y= CF + G + I

Dans une optique revenu, Yd peut s’écrire :

Yd = Y + T (1)

Où :

Yd = Revenu Disponible

T = Impôts

Dans une optique utilisation du revenu, Yd peut s’écrire :

Yd = CF+ S (épargne) (2)

Si on remplace (1) dans (2), on a :

(S – I) = (G – T)

Selon cette thèse, dans une économie fermée, les pouvoirs publics ne peuvent avoir un déficit

budgétaire (G-T) que s’il y a un excédent de l’épargne nationale sur l’investissement.

Autrement dit, il ne peut y avoir un excédent de G sur T que si les agents économiques privés

(ménages et entreprises) dégagent une capacité de financement suffisante pour financer le

déficit public.

2.1.2 Le cas d’une économie ouverte

Dans le cas d’une économie ouverte, on doit ajouter les relations avec le reste du monde.

L’équation d’équilibre peut alors s’écrire comme suit :

Y + M = CF + G + I + X

M et X représentent les importations et les exportations de biens et services.

Cette équation peut également s’écrire comme suit :

CF+S+T = CF+G+I+(X-M)

(X – M) : représente le déficit des paiements courants (balance commerciale et balance des

services).

La balance des paiements globale est toujours en équilibre. Si on part de cette hypothèse, on

a donc :

X – M = Capitaux sortants du pays (Ks) – capitaux entrants (Ke).

Cette égalité signifie que le solde de la balance des transactions courantes trouve sa

compensation dans la balance des capitaux. Un solde des transactions courantes négatif

implique un recours à des financements externes sous forme d’investissements directs,

d’investissements de portefeuille, de crédits commerciaux et d’emprunts (cas des USA et d’un

15grand nombre de pays en développement depuis les années soixante-dix). En revanche un

solde des transactions courantes positif implique une exportation de capitaux vers le reste du

monde (le cas du Japon et de l’Allemagne depuis les années 1970).

A partir de là, on peut écrire les identités suivantes :

(S- I) – (G-T) = (X-M) = (Ks – Ke)

Ainsi dans une économie ouverte, on peut accroître les déficits internes (G-T et S-I) grâce à

l’importation de capitaux étrangers (sous forme d’investissements et d’endettement

international).

2.2 Principes de l’ajustement de la balance des paiements courants

2.2.1 Action sur le taux de change : la courbe en J

La courbe en J s’inscrit dans l’analyse des effets des politiques de change (actions de l’Etat

visant à modifier le taux de change de la monnaie nationale afin de rétablir l’équilibre

commercial ou de lutter contre l’inflation.

Les effets d’une dévaluation sur le commerce extérieur

Dans une première phase, le prix des exportations baisse et celui de nos importations

augmente, il s’ensuit une dégradation des termes de l’échange, c’est-à-dire le rapport entre le

prix des exportations et celui des importations. Cet effet-prix, qui se manifeste immédiatement

après la dévaluation, dégrade le solde en valeur des échanges courants.

Dans une deuxième phase, un effet-volume peut se produire. En effet, les volumes échangés

réagissent aux variations de prix. Puisque le prix en monnaie étrangère des produits exporté

baisse, le volume vendu tend à augmenter, et puisque le prix en monnaie étrangère des

produits importé augmente, le volume acheté tend à baisser. Il s’en suit alors une amélioration

du solde extérieur.

Dans les faits, l’impact de la dévaluation de la monnaie nationale sur le commerce extérieur

dépend de la force avec laquelle les quantités exportées ou importées réagissent aux

16variations de prix, ce que les économistes appellent " l’élasticité prix ". Si l’élasticité est

suffisamment forte, l’effet-volume l’emportera sur l’effet-prix ; sinon le solde courant

continuera de se dégrader.

Complément d’informations :

Limites des politiques de change soulignées par la courbe en J

Risque d’inflation importée : l’inflation engendrée par certaines dévaluations, liée à un effet

prix supérieur à l’effet volume, peut entraîner une hausse des coûts de production ; c’est le

cas des importations incompressibles, telles que l’énergie, les matières premières, le pétrole

etc; en effet, pour ce type de produits, une hausse des prix ne s’accompagne pas d’une baisse

de la demande des biens importés, puisque l’Economie nationale n’offre pas de biens de

substitution.

Crainte d’un cercle vicieux : une dévaluation entraîne de l’inflation, source de perte de

compétitivité, à l’origine d’une dégradation de la balance commerciale du pays concerné, d’où

une nouvelle dévaluation dans le but de rétablir l’équilibre, celle-ci de nouveau source

d’inflation…

En conséquence, les courbes en J ont de plus en plus de mal à se redresser, c’est-à-dire que

les effets volume tardent à l’emporter sur les effets prix !

2.2.2 Action sur les soldes intérieurs

2.2.2.1 action sur la dépense globale (l’absorption)

Il s’agit de l’approche privilégiée par le Fonds monétaire international (FMI) lorsqu’il intervient

dans un pays connaissant une crise financière. Selon cette approche, il s’agit de lutter contre

les déséquilibres externes (causant l’insolvabilité financière d’un pays) par une réduction du

niveau de dépense globale. (Diminution de la consommation des dépenses publiques,

diminution des importation et encouragement des exportations).

Y+M=C+I+G+X

C + I + G = dépense globale = A (absorption)

Donc :

Y – A = (X – M)

Selon cette thèse, tout excédent ou déficit de la balance des paiements courants doit se

traduire soit par une réduction de la demande globale en cas de déficit (cas du Maroc depuis

17le milieu des années quatre-vingt) ou par une relance de la demande globale en cas

d’excédents importants (le cas du Japon pendant plusieurs années).

Les variables d’ajustement sont en général de trois types :

le niveau des taux d’intérêt (la variation des taux d’intérêts agit positivement ou

négativement sur le niveau de la consommation et de l’investissement),

le niveau des revenus (l’augmentation ou le gel de certains revenus agit sur le niveau de

la demande globale),

le taux de change (la variation du taux de change agit directement sur le solde extérieur).

2.2.2.2 L’ajustement par une action sur le solde (S – I)

Selon cette approche, le solde de la balance des paiements courants s’adapterait aux

comportements nationaux d’épargne et d’investissements. Les variables d’action sont les

suivantes :

Le revenu puisque dans la tradition Keynésienne, toute augmentation du revenu se

traduit par une augmentation de l’épargne, car la propension marginale à consommer à

tendance à stagner ou à augmenter moins proportionnellement que le niveau du revenu.

Le taux d’intérêt réel 8 , car la baisse ou l’augmentation de ce dernier encourage ou

décourage l’investissement ou l’épargne.

Le taux d’inflation influence le taux d’intérêt réel et par voie de conséquence le niveau

de l’épargne. La hausse du taux d’inflation décourage l’épargne, mais encourage les

emprunts. La baisse du taux d’inflation incite à l’investissement, mais décourage le niveau

de l’épargne.

La structure de la population est un facteur structurel qui peut à son tour influencer le

niveau de l’épargne. Une population vieillissante est de nature à augmenter l’épargne,

alors qu’une population jeune peut réduire l’épargne dans un pays donné.

2.2.2.3 L’ajustement par une action sur le solde (G – T)

Selon cette approche, le déficit des paiements courants trouve son origine dans le déficit

budgétaire. Elle repose sur l’analyse en terme de « déficit jumeaux » appliquée au cas des

Etats-Unis durant toute la décennie quatre-vingt. Cette analyse a pu montrer que dans le cas

de ce pays, le déficit de la balance des transactions courantes a évolué dans le même sens

8Le taux d’intérêt réel est la différence entre le taux d’intérêt nominal et le taux d’inflation pour une période

déterminée.

18que le déficit budgétaire. L’ajustement de la balance des paiements courants dans cette

approche passe par des actions sur les deux principales composantes du budget de l’Etat à

savoir les impôts et les dépenses publiques.

En cas de déficit par exemple, l’ajustement doit se traduire par une augmentation des impôts

ou une baisse des dépenses publiques ou les deux à la fois9.

9 Toutefois il faut souligner que ces scénarios peuvent connaître quelques limites. La hausse des impôts peut

confronter des limites sociologiques (fraude fiscale, évasion fiscale, corruption etc.) et économiques, car toute

augmentation excessive des impôts peut décourager les efforts des travailleurs et des entreprises (« l’impôt tue

l’impôt » dans la conception de l’économiste Américain Laffer). La baisse des dépenses passe par la réduction du

service de la dette, ce qui implique sa restructuration, et la réduction de la masse salariale supposerait des

négociations délicates entre des groupes aux intérêts opposés.

19Résumé

La balance des paiements un outil de mesure des échanges entre un pays et le reste du

monde. Elle enregistre l’ensenble des flux de biens, services, revenus et capitaux circulant

entre les résidents d’un pays et les non résidents. C’est un outil statistique utile mais qu’il

faut utiliser avec précaution. Grâce à la balance des paiements et ses déficits, on analyser le

positionnement international d’un pays (compétitivité, l’attractivité pour les investissements

internationaux). L’évolution des soldes de la balance des paiements nous permet aussi de

juger des capacités de paiements et donc de la solvabilité international d’un pays (capacité

ou besoin de financement). Cependant cet outil, tout comme tous les documents statistiques,

doit être utilisé avec prudence, car il s’appuie sur des conventions statistiques.

20Partie 2

Le système monétaire

international

Objectifs

Définir le système monétaire international (SMI).

Préciser les règles et mécanismes du système

monétaire international.

Analyser les principaux systèmes monétaires

internationaux.

Analyser le système monétaire européen (SME).

Le système monétaire international (SMI) est l’ensemble des règles et mécanismes qui

facilitent les échanges sur le plan international. Le (SMI) est donc le cadre institutionnel des

échanges entre résidents et non résidents.

1. Règles et mécanismes du

système monétaire international

(SMI)

La croissance des échanges internationaux entraîne une intensification accrue des flux

monétaires entre les économies nationales. Ces flux ne sont possibles que s’il existe un

ensemble de règles communes qui permet aux monnaies nationales de circuler et de

s’échanger entre elles hors de leurs frontières naturelles.

1.1 Une monnaie internationale

L’existence d’une monnaie internationale commune reconnue permet de dépasser les

questions de déséquilibres des balances de paiements. La monnaie internationale ou pivot

sert de moyen de paiement entre les pays participant, permettant d’ajuster les soldes des

balances de paiements : le pays en déficit doit régler ce dernier avec cette devise. Mais la

monnaie internationale fournit aussi une unité commune de référence aux monnaies qui

participent au système et qui annoncent leur cours (en parité) par rapport à la monnaie

internationale qui est ainsi l’étalon du système monétaire. Ceci suppose que les monnaies

soient convertibles dans cette devise.

Le statut de monnaie internationale renvoie aux relations de pouvoir caractérisant les relations

économiques internationales depuis des siècles. L’histoire nous confirme que seules les

nations dominantes (économiquement, politiquement voire même militairement) sont à même

d’imposer leur monnaie nationale en tant que monnaie internationale. Il apparaît en effet

nettement qu’une économie dominante comme celle de la Grande-Bretagne avant 1914 ou

21comme celle des Etats-Unis depuis 1945 confère à sa monnaie nationale un statut de facto

supérieur.

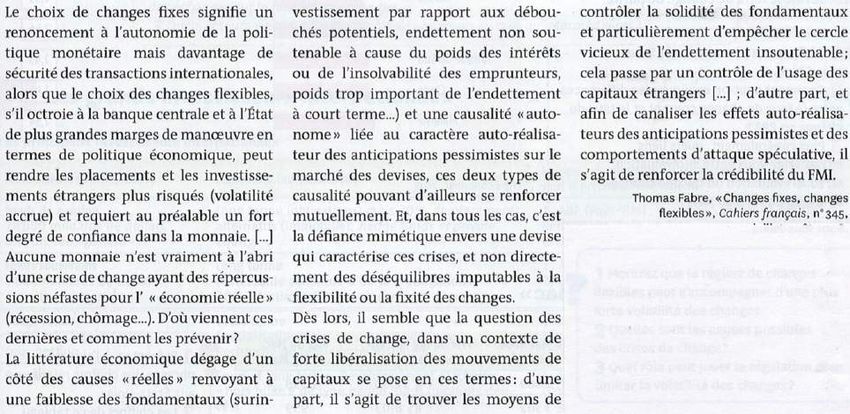

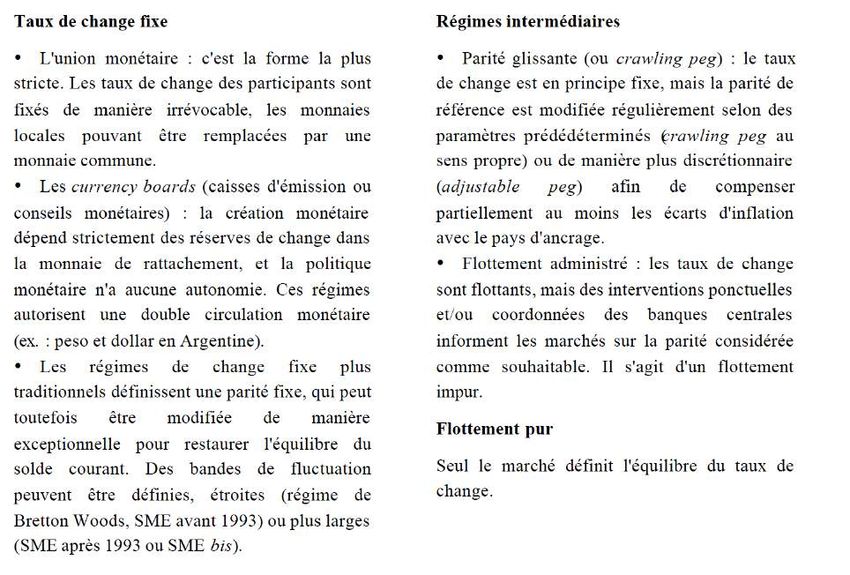

221.2 Un régime de change

Un régime de change est l'ensemble des règles qui déterminent l'intervention des autorités

monétaires sur le marché des changes, et donc le comportement du taux de change. Il existe

une très grande variété de régimes de change, qui se distribuent entre deux extrêmes :

changes fixes et changes flexibles.

Complément d’informations :

Les principaux régimes de change, classés par ordre de régidité

décroissante du taux de change

Source : CPII, l’économie mondiale 2000, éditions la découverte, Paris, 2009, pp.93-103

23Complément d’informations :

Régimes de change déclarés auprès du FMI

1.3 Un régime de réserve de change officiel

Ce sont des moyens dont dispose chaque Etat pour assurer le financement de sa balance des

paiements et intervenir sur le marché de changes en cas d’attaques contre la monnaie

nationale sur le marché. En général les banques centrales sont vendeuses de devises contre

la monnaie nationale en cas de forte dépréciation de cette dernière ou d’acheteuse de devises

en cas de forte appréciation de la monnaie nationale.

1.4 Un système d’ajustement

En cas de difficultés de la balance des paiements, le régime de change définit les mécanismes

permettant de revenir à une situation de « viabilité financière ». Ces ajustements peuvent

prendre plusieurs formes (actions sur les soldes extérieurs, actions sur les soldes intérieurs,

variation du cours de change etc.).

242. Les principaux systèmes

monétaires internationaux

Depuis le 19 siècle le monde a expérimenté deux système monétaires internationaux majeurs :

Le Gold standard (système étalon-or) et le Gold exchange standard (système étalon-or-

devise). Rappelons brièvement le fonctionnement de chacun de ces systèmes.

2.1 Le régime de l’étalon-or

C’est un système qui coïncidait avec l’intensification des échanges mondiaux à la fin du 19

Siècle.

Dans un tel régime, toutes les monnaies sont convertibles en or, selon une parité fixe.

C’est l’or seul qui peut servir de devise commune et donc constituer les fonds de réserves de

change des banques centrales. Les déficits des balances des paiements sont réglés par des

sorties d’or.

Dans la réalité, la place de Londres jouait un rôle primordial dans le domaine de marché

de l’or et le marché financier Londonien était le principal pourvoyeur de fonds pour le reste du

monde. Ceci a attribué à la livre sterling une valeur particulière de monnaie internationale, qui

repose sur la confiance dans la prospérité britannique. Même si la Grande-Bretagne (G-B) ne

détenait plus que 3.6 % des réserves d’or mondial à la veille de la première guerre mondiale

(contre 28 % pour le Etats-Unis), sa puissance financière lui assurait une balance des

paiements régulièrement bénéficiaire, grâce en particulier aux revenus de ses 4 milliards de

livres sterling de placements externes à long terme.

Stock d’or, en % des réserves mondiales

Etats-Unis Royaume-Uni France Allemagne

1923 44,4 8,6 8,2 1,3

1924 45,7 8,3 7,9 2,0

1925 44,4 7,8 7,9 3,2

1926 44,3 7,9 7,7 4,7

1927 41,6 7,7 10,0 4,7

1928 37,4 7,5 12,5 6,5

1929 37,8 6,9 15,8 5,3

1930 38,7 6,6 19,2 4,8

1931 35,9 5,2 23,9 2,1

La guerre de 1914-1918 met fin à ce système, en sapant ses bases. En effet un tel système

était bien adapté à une ère de faible croissance du commerce mondial, de stabilité des prix et

d’expansion coloniale. Mais ces conditions ont été affectées par la guerre qui a confirmé le

premier rôle économique des Etats-Unis et a précipité la crise de l’économie britannique. Il en

a résulté une suspension des convertibilités des monnaies, une inflation galopante, une

explosion des dettes publiques et la plupart des monnaies flottent et se déprécient.

La Grande-Bretagne s’efforça de revenir au système de l’étalon or qui a été pendant

plus d’un siècle le symbole de la puissance de livre sterling et de la Grande-Bretagne.

25Mais ses efforts n’ont pas pu arrêter l’écroulement du système. Parmi ces tentatives, on peut

citer :

La conférence monétaire de Gênes en 1922 essaya de mettre fin à une période

d’instabilité et d’incertitudes. Elle accordait au dollar américain et à la livre sterling un

statut de monnaies de réserve équivalentes à l’or. On a institué de facto un système étalon

de change -or où ces deux monnaies jouent un rôle de référence pour les autres monnaies

équivalent en principe à celui de l’or.

Pour essayer de conforter leur place dans ce système, le gouvernement britannique

décida en 1925 de rétablir la parité or d’avant-guerre de la livre ainsi que sa

convertibilité. Pour cela, la G-B devrait mener une politique déflationniste, pour réduire

les prix intérieurs et retrouver ceux d’avant-guerre. Ceci précipita la crise économique et

sociale qui frappait le pays depuis 1920, et il fallut suspendre la convertibilité de la livre

en or en 1931.

Au début des années trente, le SMI recomposé cesse d’exister dans les faits. Des blocs

monétaires se créent, autour de quelques monnaies plus fortes : zone dollar, sterling, franc.

La principale justification du SMI à savoir les échanges internationaux, se réduisent des deux

tiers en valeur.

2.2 Le régime du Gold- Exchange standard (étalon changes - or)

La seconde guerre mondiale débouche sur une bipolarisation 10 du monde. Seul le monde

occidental se dote d’un réel SMI, placé sous la tutelle rapidement sans partage des Etats-unis

et du dollar. Cette domination sévit même au désordre monétaire international qui règne

depuis 1971.

2.2.1 Le fonctionnement

La conférence de Bretton-woods11 (1944) marque le début d’une nouvelle ère monétaire

internationale. Son objectif était de mettre en place du régime un système assurant la

convertibilité des monnaies (indispensable au commerce international) et mettre fin à

l’anarchie ambiante caractérisée par des dévaluations compétitives qui ont marqué la période

de l’entre-deux-guerre.

La conférence de Bretton-woods était en fait le lieu où on allait assister une recomposition de

la hiérarchie monétaire internationale. Deux projets de réformes se sont confrontés :

Le plan Britannique défendu par l’économiste Britannique KEYNES (et chancelier de

l’échiquier à l’époque).

Le plan américain défendu par White (Président de la réserve fédérale américaine).

Sur le fond, ces deux plans défendaient l’idée de la mise en place d’un régime de change fixe

et de la création d’une institution chargée de prêter aux pays traversant une crise de paiement

réversible.

Mais c’est la nature de cette institution qui posait problème.

Keynes pensait à une banque supra-nationale (sorte de banque centrale à l’échelle mondiale)

qu’il a appelé « union de clearing ». Cette banque aura sa propre monnaie appelée le

« bancor » émise en fonction des besoins du commerce international. Le « bancor » doit être

converti par rapport à toutes les autres monnaies mais inconvertible en or. Le plan Keynes

défendait les intérêts d’une puissance financière et commerciale révolue et qui n’a plus les

moyens de ses ambitions à savoir la G-B.

Le plan white proposait un système étalon changes-or, car les Etats-Unis détenaient à

l’époque les deux tiers du stock d’or mondial. Donc pour les USA, imposé un système étalon-

or-devises, revenait tout simplement à imposer le dollar US comme monnaie internationale.

26Sur le plan institutionnel, les Américains pensaient à la création d’une institution chargée de

réguler le système. Les Américains défendaient l’idée d’un organisme de coopération

monétaire internationale à l’image du Fonds monétaire international (FMI).

C’est finalement le plan Américain qui a en gain de cause.

Les accords de Bretton-woods (B-W) étaient destinés à mettre fin à l’anarchie qui avait

précédé la guerre dans le domaine monétaire.

Les accords de B-W installent deux institutions monétaires et financières internationales : La

Banque mondiale et le FMI.

Le FMI est le garant d’un ordre reposant sur la libre convertibilité des monnaies entre elles et

des parités fixes établies par rapport à l’or ou au dollar. Donc le contrôle et la gestion du

système étaient confiés au FMI.

Complément d’informations :

La banque mondiale / Le FMI

La Banque mondiale

Créée à l’origine pour financer la reconstruction des pays européens détruits par la guerre, la banque mondiale est

devenue une institution de financement du développement.

On désigne par le groupe de la Banque mondiale les institutions les institutions suivantes :

- La BIRD, la Banque internationale de reconstruction et de développement et l’AID, association internationale de

développement, créée en 1960, qui accorde des prêts à des taux très faibles pour les pays les moins avancés.

- La Société financière internationale (SFI), créée en 1956, destinée à développer le secteur privé dans les pays

en développement. La SFI s’est intéressée dans les années 90 à développer les marchés de capitaux dans les

pays en développement. Elle a également joué un rôle de conseiller dans les opérations de privatisation et de

restructuration des entreprises publiques dans les pays d’Europe centrale et orientale (PECO).

- L’agence multilatérale de Garantie des investissements (AMGI), créée en 1988, offre une protection aux

investisseurs étrangers contre les pertes résultant de risques non commerciaux afin d’encourager les flux

d’investissement directs en directions de pays en développement.

La BIRD dispose de ressources propres qui proviennent des souscriptions des pays membres et surtout des

emprunts réalisés sur les marchés financiers internationaux.

La BIRD finance par des prêts à long et moyen terme (15 à 20 ans) :

- Des infrastructures

- Des programmes d’agriculture et de développement rural

- Des projets touchant aux domaines de l’éducation, le secteur social ou l’environnement

Dans ses politiques d’intervention, la BIRD encourage l’élargissement du secteur privé dans les pays en

développement.

Les prêts sont consentis aux gouvernements ou à des entreprises avec la garantie du gouvernement concerné.

Les projets financés doivent économiquement justifiés et le revenu qu’ils dégagent doit être suffisant pour

rembourser le prêt consenti dans les délais prescrits. Les taux d’intérêts sont fonction des taux d’emprunt sur le

marché mais sont particulièrement intéressants.

Le FMI

C’est un fonds de coopération monétaire internationale répartissant ses ressources constituées par les pays

membres entre les pays connaissant des difficultés de paiements. Ses missions sont :

- Faciliter l’expansion harmonieuse du commerce international et Promouvoir la libre circulation des capitaux

- Maintenir entre les Etats membres des régimes de changes ordonnés

- Aider à établir un système international de règlement des transactions courantes et éliminer les restrictions de

change.

- Donner confiance aux Etats membres en mettant les ressources générales du fonds à la disposition des pays

ayant des difficultés de paiements

- Réduire l’ampleur des déséquilibres de la balance des paiements grâce à des politiques d’ajustement structurels

imposés aux pays en difficulté.

Pour remplir sa mission, le FMI possède des ressources constituées par les versements effectués par les pays

membres appelés quote-part. La quote-part est composée de deux éléments :

- Une partie en or représentant le quart du versement

27Vous pouvez aussi lire