LYON'S COMMERCIAL REAL ESTATE DAY - Malsch Properties

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LYON’S COMMERCIAL REAL ESTATE DAY

IMMOBILIER D’ENTREPRISE LYONNAIS

2017 – ALTITUDE DE CROISIERE

BILAN 2016 – PERSPECTIVES 2017

9 février 2017 - LYON

www.malsch.fr

MALSCH PROPERTIES - 72, cours Charlemagne– 69002 Lyon- Tél. : +33 (0)4 72 56 50 50 – Fax : +33 (0)4 72 56 50 49

International commercial real estate solutions Document non contractuel

SOMMAIRE

► FOCUS SUR LA SITUATION ECONOMIQUE EN RHONE-ALPES

► LES LOCAUX D’ACTIVITES ET INDUSTRIELS

► LES ENTREPOTS LOGISTIQUES

► LE MARCHE DU RETAIL

► LES BUREAUX

► L’INVESTISSEMENT

Document non contractuel – sources CECIM 2

FOCUS SUR LA SITUATION

ECONOMIQUE EN RHÔNE-ALPES

Document non contractuel – sources CECIM 3

LA SITUATION ECONOMIQUE EN RHONE ALPES

► Lyon 6ème ville-région en Europe (Baromètre EY) et 19ème ville métropole mondiale ( IBM Global Location

Trend )

► Lyon la 1ère métropole en région, la plus attractive pour les affaires en France, en terme d’Infrastructure,

Ecosystème et Formation.

► Sur le plan économique, le CA des entreprises a progressé de 2,8% dans le Rhône sur 2016, mais les

investissements sont en retrait de 0,7%.

► Parmi les secteurs les plus positifs, la filière numérique +7,5% et l’hébergement restauration +3,5%. Mais le

BTP souffre – 40 % depuis 2013.

► Le recours au travail intérimaire en Auvergne Rhône-

Alpes, progresse toujours (+ 0,7 %) mais moins fortement

que l’année dernière.

► Sur 12 mois en Rhône-Alpes, les effectifs des entreprises

de moins de 9 salariés ont cru de 1% et pour celles de plus

de 9 salariés, de 2,4%.

► Pour la deuxième année consécutive, baisse du nombre

de procédures collectives en 2016 (-9%).

Document non contractuel – sources CECIM 4

LA SITUATION ECONOMIQUE EN RHONE ALPES

12,0%

10,6%

10,0%

9,7%

9,2%

9,2%

8,3% 8,2% 8,2% 8,7%

8,0%

6,4%

6,0%

4,0%

2,0%

0,0%

Document non contractuel – sources CECIM 5

LE MARCHE

DES LOCAUX D’ACTIVITES

ET INDUSTRIELS

CARTE D’IDENTITE DU PARC INDUSTRIEL A LYON

- Parc existant au 01/01/17 : 12 111 806 m²

- Taux de vacance: 5,36 %

- L’offre neuve dans le parc: 1,53 % du parc

- Stock neuf disponible dans l’offre: 14 %

- Demande moyenne exprimée : 304 000 m²

Document non contractuel – sources CECIM 6

LES LOCAUX D’ACTIVITES

BILAN DE L’ANNEE 2016

LA DEMANDE

► Avec 296 000 m² placés, la demande retrouve son niveau moyen, avec un nombre de transactions (339)

légèrement en hausse + 8 %. La tendance 2014/2016 est encourageante: une hausse cumulée de + 16 %

► En outre 25 000 m² ont été placés dans le cadre d’opérations de restructuration en vue de la production d’offres

futures.

► Le marché reste actif sur les transactions de + 3 000 m² dont le nombre augment de + 25%

► Pour la première fois la part de la demande placée à la vente (56 %) dépasse largement la part du marché locatif,

les utilisateurs ont profité de la politique monétaire de taux plancher.

► l’Est et le Grand Est sont les lieux d’implantation de prédilection des industriels (foncier, commodités,

accessibilités, transports en commun).

L’OFFRE

► L’offre se stabilise à 650 000 m² correspondant à 26 mois de d’écoulement, ratio normal compte tenu de

l’obsolescence d’une partie du parc.

► L’offre neuve soit 90 000 m² équivaut à 21 mois d’écoulement.

LES VALEURS

► Les valeurs dans l’ancien à la location (+10%) sont tirées vers le haut par le prix du neuf.

► L’offre neuve, plus tertiaire et de taille en moyenne plus petite poursuit son évolution à la hausse.

LOCATION NEUF: LOCATION ANCIEN:

Activité: 82 € / m² Activité: 41 – 59 € / m²

Bureaux: 115-120 € / m² Bureaux: 78 - 82 € /m²

Document non contractuel – sources CECIM 7

LES LOCAUX D’ACTIVITES

EVOLUTION DE LA DEMANDE PLACEE (m²) ET PART DU NEUF

Demande placée Part du neuf

Document non contractuel – sources CECIM 8

LES LOCAUX D’ACTIVITES

EVOLUTION DE LA REPARTITION LOCATION - VENTE

Location Vente

Document non contractuel – sources CECIM 9

LES LOCAUX D’ACTIVITES

REPARTITION DE LA DEMANDE PLACEE

Extérieurs Nord

Rappel des chiffres:

2007 62 %

3,4%

2008 64 % Côtière – Plaine de l’Ain

2009 67% Grand Lyon Nord Ouest 3,6%

2010 64 % Val de Saône

2011 66 %

2012 68 % 9,5%

2013 69 % Villeurbanne –

2014 74 % Carré de Soie

2015 68 % Grand Lyon Nord Est

3,3%

2016 70% Lyon 20,6%

1, 3%

Ouest 9,6% 22% Grand Lyon Est

Est Lyonnais

9,1%

9,6% Grand Lyon Sud Est

5,4% Territoire Nord Isère

Extérieurs Sud

2,6%

Document non contractuel – sources CECIM 10LES LOCAUX D’ACTIVITES

REPARTITION DE LA DEMANDE PLACEE PAR TAILLE

Document non contractuel – sources CECIM 11LES LOCAUX D’ACTIVITES

TOP DES TRANSACTIONS 2016

PRENEUR SURFACE (m²) LIEU

ERIKS 11 006 DECINES

EUROGAL 10 997 DECINES CHARPIEU

BRICODEAL 9 100 VAULX EN VELIN

RHONE ALPES DISTRIBUTION 8 878 SAINT PRIEST

BJ ISERNOR 6 500 BOURGOIN

STRYKER FRANCE 5 812 PUSIGNAN

INGECAL 5 788 CHASSIEU

ITM DEVELOPPEMENT 5 380 ST ANDRE DE CORCY

SARL GUIVAU 4 580 VAULX EN VELIN

Location Vente

Document non contractuel – sources CECIM 12LES LOCAUX D’ACTIVITES

L’EVOLUTION DE L’OFFRE IMMEDIATEMENT DISPONIBLE

Évolution de la Demande placée

Document non contractuel – sources CECIM 13LES LOCAUX D’ACTIVITES

ARGUS IMMOBILIER PAR SECTEURS

Document non contractuel – sources CECIM 14LES LOCAUX D’ACTIVITES

EVOLUTION DES LOYERS

Document non contractuel – sources CECIM 15LES LOCAUX D’ACTIVITES

PERSPECTIVES POUR L’ANNEE 2017

LA DEMANDE

► Le mouvement de tertiairisation du marché des locaux d’activité va s’accentuer, le 80/20 activité/bureaux

s’orientant vers un 70 /30 activité/ bureaux.

► Plus généralement, le marché des locaux d’activité, qui traduit le dynamisme industriel de la région, reste

confiant dans ses capacités à répondre au défi, la Métropole Fabricante lancée par la collectivité dans ses plans

stratégiques.

► Elargissement du champ d’action sur les extérieurs, comme par exemple K-Line sur 48 000 m² à Saint Vulbas.

L’OFFRE

► La restructuration de plusieurs friches industrielles en périphérie de ville devrait offrir de nouvelles opportunités.

► De nouvelles zones exclusivement destinées à l’industrie vont voir le jour (Champagne Nord, Neuville sur Saône).

► Le développement de 900 km de fibre optique va désenclaver l’approvisionnement haut débit de 93 zones

d’activité (27 mois).

LES VALEURS

► Stabilité des valeurs tant dans l’ancien que dans le neuf.

Document non contractuel – sources CECIM 16LES ENTREPOTS LOGISTIQUES

CARTE D’IDENTITE DU PARC LOGISTIQUE A LYON

Parc existant au 01/01/17 : 5 379 270 m²

- Taux de vacance: 2,78 %

- L’offre neuve dans le parc: 5,37 % du parc

- Stock neuf disponible dans l’offre: 13 %

- Demande moyenne exprimée: 340 000 m²

Document non contractuel – sources CECIM 17LES ENTREPOTS LOGISTIQUES

BILAN DE L’ANNEE 2016

LA DEMANDE

► Avec 380 000 m² placés (dont 45% dans le neuf), l’année 2016 signe une bonne performance.

► 23 transactions, 6 transactions supérieures à 20 000 m².

► 2/3 de la demande se concentre sur le secteur Nord Isère, faute d’offre dans l’Ain.

► 100 000 m² de la demande s’est portée sur les locaux neufs, dont 2 opérations en blanc, SPI 30 000 m² (HSF 12 m) et

Hancook 22 000 m².

► Une opération XXL de plus de 70 000 m² pour ITM.

L’OFFRE

► Niveau historiquement bas de l’offre disponible à 6 mois: 150 000 m² dont 13 % dans le neuf.

► La pénurie s’installe avec une offre passant de 7 à 4 mois de commercialisation (100 000 m² à St Quentin Fallavier).

► Aucune surface disponible en entrepôt frigorifique.

► A peine achevés, les projets en blanc sont déjà commercialisés.

► Sur la Parc industriel de la Plaine de l’Ain, plus aucune disponibilité.

LES LOYERS

► Dans la situation de pénurie, dans le neuf les valeurs progressent de 20% et par capillarité de 5% dans l’ancien.

LOCATION NEUF 52 € LOCATION ANCIEN 41€

Document non contractuel – sources CECIM 18LES ENTREPOTS LOGISTIQUES

EVOLUTION DE LA DEMANDE PLACEE (m²)

Moyenne de la demande placée 340 266 m²

Demande placée Part du neuf

Document non contractuel – sources CECIM 19LES ENTREPOTS LOGISTIQUES

EVOLUTION DE LA REPARTITION LOCATION VENTE

Location Vente

Document non contractuel – sources CECIM 20LES ENTREPOTS LOGISTIQUES

REPARTITION DE LA DEMANDE PLACEE

7%

Plaine de l’Ain

Est Lyonnais

13,5%

Rocade Est

6%

Territoire Nord Isère

71%

Extérieurs Sud

2,5%

Document non contractuel – sources CECIM 21LES ENTREPOTS LOGISTIQUES

REPARTITION DE LA DEMANDE PLACEE PAR TAILLE

Document non contractuel – sources CECIM 22LES ENTREPOTS LOGISTIQUES

TRANSACTIONS SIGNIFICATIVES 2016

PRENEUR SURFACE (m²) LIEU

INTERMARCHE 70 000 SAINT QUENTIN FALLAVIER

LIDL 46 422 SAINT QUENTIN FALLAVIER

43 045 SATOLAS-ET-BONCE

AUCHAN

29 900 SAINT QUENTIN FALLAVIER

SPI

27 088 LA BOISSE

VENTE PRIVEE

22 989 SATOLAS-ET-BONCE

DDS MEDITERRANEE

18 000 SAINT QUENTIN FALLAVIER

DUPESSEY

17 500 SAINT QUENTIN FALLAVIER

GEODIS

16 000 MEYZIEU

TRANSPORT CHAZOT

15 000 MEYZIEU

CHRONOPOST

12 822 SAINT PRIEST

WEGU GRUNDSTUCKS

Location Vente

Document non contractuel – sources CECIM 23LES ENTREPOTS LOGISTIQUES

L’EVOLUTION DE L’OFFRE IMMEDIATEMENT DISPONIBLE

700000

616 000

600000

546 000

520 000

500000

450 000

420 000

380 000

400000

340 000 340 000

280 000

300000

260 000

200000

150 000

100000

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Évolution de la Demande placée

Document non contractuel – sources CECIM 24LES ENTREPOTS LOGISTIQUES

ARGUS IMMOBILIER PAR SECTEURS

Document non contractuel – sources CECIM 25LES ENTREPOTS LOGISTIQUES

EVOLUTION DES LOYERS

Document non contractuel – sources CECIM 26LES ENTREPOTS LOGISTIQUES

PERSPECTIVES POUR L’ANNEE 2017

LA DEMANDE

► La Logistique se tourne vers les entrepôts XXL (Amazon 100 000 m², Amiens).

► La demande en 2017 sera freinée par la faiblesse de l’offre et le manque d’opportunités foncières.

► Risque d’éparpillement de la demande vers des marchés secondaires (Bretagne, Occitanie, Pays de la Loire) qui

proposent des opportunités de clés en main.

► La digitalisation en magasin va casser les modèles d’entrepôts mono-produit.

► Exigence des preneurs sur la qualité immédiate des produits de 2nd main.

L’OFFRE

► Le potentiel de développement sur 24 mois à Lyon est de 200 000 m², six fois moins qu’à Marseille et huit fois moins

qu’à Lille.

► La pénurie de foncier va impacter le marché (les projets de développement sur Satolas et Bonce et St Quentin ne

seront pas prêts en 2017).

► Suite aux libérations d’ITM dans l’Ain et à la construction de 30 000 m² à Pont D’Ain et 18 000 m² à Dagneux, ce

secteur devrait se redynamiser en 2017.

► Demain des entrepôts de 40 m de haut comme DHL Londressur 27 000 m² ? Mais où ?

LES VALEURS

► Solide ancrage des valeurs avec une réduction des mesures d’accompagnement qui tombent à 1 mois par année

d’engagement.

Document non contractuel – sources CECIM 27LE MARCHE DU RETAIL

CARTE D’IDENTITE DU COMMERCE A LYON

- 2 300 000 habitants / 991 000 ménages

- Potentiel en consommation alimentaire 12 milliards

- Une forte densité démographique : 2 364 habitants/km² (Marseille : 1 642 hab/km²)

Le commerce est un secteur économique majeur pour l'agglomération lyonnaise. Il représente :

un chiffre d’affaires de 6,7 milliards d'euros,

17 % de l’emploi salarié privé (100 000 emplois) et

22 % des entreprises (22 600 entreprises).

Document non contractuel – sources CECIM 28LE MARCHE DU RETAIL

BILAN DE L’ANNEE 2016

LA DEMANDE

► L’indice des ventes de détail s’est accru de 2,4% dans la zone euro.

► En France, la consommation des ménages augmente pour la 2ème année consécutive de + 1,8%.

► La distribution multi canal (internet + boutique), adoptée par plus de 80% des marchands.

► Les consommateurs toujours plus exigeants, requièrent des services connexes/complémentaires en boutique.

► L’ouverture dominicale, plombée par les discussions sociales, la désaffection des touristes et premiers tests peu

concluants.

L’OFFRE

► Les 17 000 m² de commerces du Grand Hotel Dieu, sont commercialisés à 65%.

► Le renouveau de la Rue Grolée se confirme par les signatures d’Uniqlo, Hard Rock Café, Hema et bientôt Décathlon,

Courir, en discussion: Miliboo, Women Secret.

► Sur Confluence, les 3 500 m² de pieds d’immeubles, achetés par Heracles, jalonnant le cours Charlemagne, sont en

cours de commercialisation (arrivées prévues: La Vie Claire, Brasserie Regent’s, My Beers…)

► La disparition du droit au bail, évoquée depuis 2 ans, se confirme avec une offre de locaux en location pure ayant

triplé.

LES VALEURS

► Valeurs locatives emplacement n°1 prime: 2 200 à 3 000 €/m²

emplacement n°1: 700 à 2 000 €/m²

emplacement n°1 bis: 550 à 1 000 €/m²

emplacements secondaires: 160 à 350 €/m²

► Valeurs locatives moyennes Lyon centre-ville: 901 €/m² (hausse de 7%)

Document non contractuel – sources CECIM 29LE MARCHE DU RETAIL

BILAN DE L’ANNEE 2016

Document non contractuel – sources CECIM 30LE MARCHE DU RETAIL

ANALYSE DES LOYERS

Moyenne des loyers au m², incluant le montant du droit au bail (la valeur locative est calculée en prenant la valeur du montant

du loyer annuel auquel on ajoute 10% du droit au bail et que l’on divise par le nombre de m² pondérés).

Document non contractuel – sources CECIM 31LE MARCHE DU RETAIL

ANALYSE DU PRIX DES CESSIONS

Document non contractuel – sources CECIM 32LE MARCHE DU RETAIL

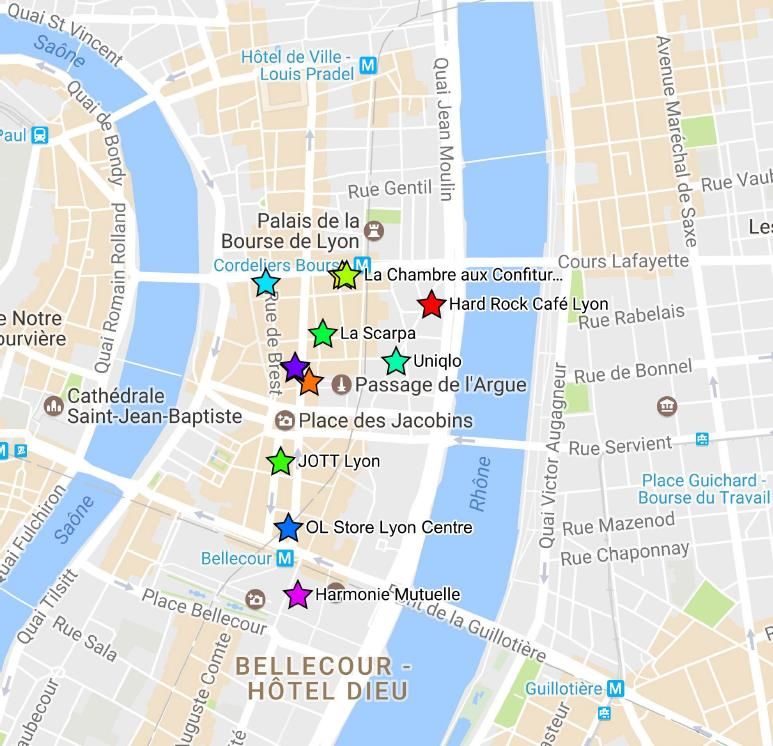

TRANSACTIONS PRESQU’ILE 2016

ENSEIGNE RUE SURFACE

Aux Merveilleux de Fred Rue Grenette 94

La Chambre aux Confitures Rue Grenette 48

Bijouterie GEMME Rue de Brest 98

Hard Rock Café Rue Président Carnot 1 400

La Scarpa Rue Ferrandière 63

Michael Kors Rue Prés E. Herriot 90

El Ganso Rue Prés E. Herriot 90

Uniqlo (ouverture 2017) Rue Grolée 1 250

Aesop Rue Prés E. Herriot 20

Jott Rue Gasparin 55

OL Store Rue Prés E. Herriot 237

Harmonie Mutuelles Place Bellecour 300

Document non contractuel – sources CECIM 33LE MARCHE DU RETAIL

VALEURS LOCATIVES EN CENTRE VILLE SUR 5 ANS

DANS LES 15 PLUS GRANDES VILLES DE FRANCE

Document non contractuel – sources CECIM 34LE MARCHE DU RETAIL

PERSPECTIVES POUR L’ANNEE 2017

LA DEMANDE

► Le e-commerce poursuivra une 4ème année de croissance consécutive.

► L’avènement des puces RFID vont plonger le détail dans l’ère du « phygital ».

► Le low-cost hollandais débarque en France: Basic Fit,Action.

► Les banques et groupes mutualistes restructurent en marche forcée, Harmonie Mutuelle et BPLR, Place Bellecour, et

BNP sur Confluence.

► Les normes d’adaptations PMR pour les professions libérales et les taux bas continueront de doper l’acquisition des

murs commerciaux.

L’OFFRE

► Les surfaces commerciales intra-métropole bridées par la collectivité, et les prix locatifs trop élevés, élargissent l’offre

en Retail Parc vers les exterieurs (Parc du Pilat à St Chamond, Le Village Beaujolais, extension de Green 7 à Salaise

sur Sanne…).

► Saint-Etienne et son programme Steel (Apsys) ont obtenu leur CDAC pour 70 000 m² de commerces.

► Retour au réalisme sur Carré de Soie avec l’arrivée de Carrefour sur 3 500 m² en lieu et place de Castorama.

► Restructuration, cessions, liquidations en périphérie, vont rebattre les cartes des offres.

► 2017: top départ du lifting à 330 millions de la Part-Dieu (plus 32 000 m² GLA), Livraison du Grand Hotel Dieu et du

Village de Marques à Villefontaine.

LES VALEURS

► Les valeurs locatives moyennes en centre-ville continueront d’augmenter, mais de façon raisonnable.

Document non contractuel – sources CECIM 35LE MARCHE DU RETAIL

PERSPECTIVES POUR L’ANNEE 2017

Document non contractuel – sources CECIM 36LE MARCHE DES BUREAUX

CARTE D’IDENTITE DU PARC BUREAUX A LYON

Parc existant au 01/01/17 : 6 289 861 m²

- Taux de vacance: 7,73 %

- L’offre neuve dans le parc : 9,9 % du parc

- Stock neuf disponible dans l’offre : 38 %

- Demande moyenne exprimée: 245 000 m²

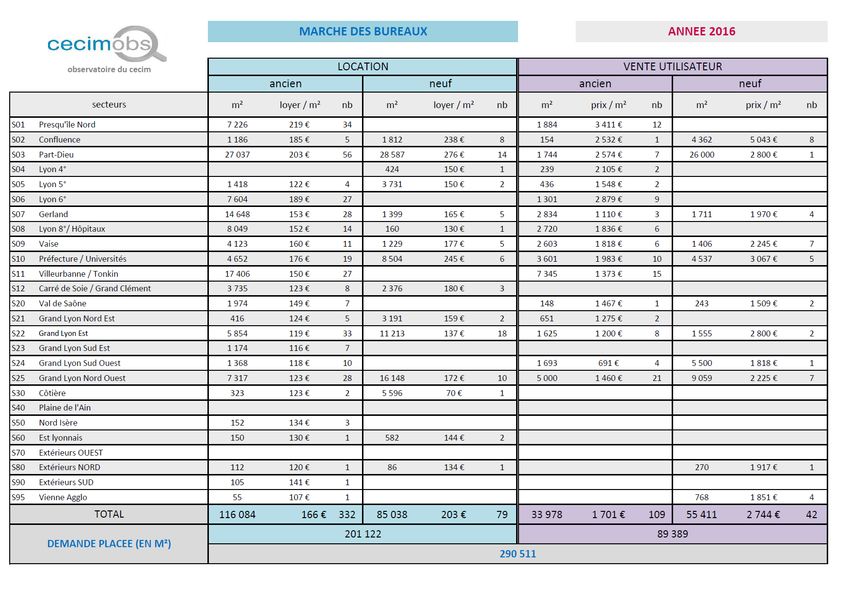

Document non contractuel – sources CECIM 37LES BUREAUX

BILAN DE L’ANNEE 2016

LA DEMANDE

► Année « stratosphérique » : 290 511 m² placés dont 24 % de comptes propres.

► 562 transactions, +12%.

► Bonne profondeur de marché, porté par les transactions dans l’ancien rénové (Part-Dieu, Gerland, Villeurbanne).

► Millésime « Orange » sur le secteur de la Part-Dieu avec 50 000 m² placés.

► Les deals de + 1 000 m² ont représenté 10 % marché.

L’OFFRE

► 486 300 m² disponibles à 6 mois dont 38 % dans le neuf (185 300 m²) au 01/01/2017.

► L’offre poursuit sa hausse de 6%, autour de 19 mois de commercialisation.

► Légère baisse du stock 2nd main, liée aux travaux de restructuration réalisés.

LES LOYERS

► Dans le neuf, comme annoncé en 2016, le seuil des 200 € HT/m² est dépassé.

► Dans l’ancien, augmentation des prix de 6%.

NEUF: ANCIEN:

Loyer Prime: 295 € / m² Part-Dieu et environs: 160 - 200 € / m²

Loyer moyen: 203 € / m² Périphérie: 110 - 130 € / m²

Document non contractuel – sources CECIM 38LES BUREAUX

COMPARAISON DES PERFORMANCES BUREAUX

Loyer HT/m²/an

Demande Évolution de la Évolution de la Stock

Haut de

placée (m²) demande 2014/2015 demande 2015/2016 disponible (m²)

gamme

Paris 2 410 000 + 1% 7% 3 530 000 760 €

Francfort 525 000 + 3% 34% 1 072 000 445 €

Milan 346 000 + 21% 9% 1 749 000 515 €

Amsterdam 383 000 + 29% 34% 600 000 370 €

Barcelone 304 000 + 41% -24% 534 000 260 €

LYON 290 500 + 12% 7% 486 300 295 €

Marseille /

101 000 + 15% -35% - -

Aix

Toulouse 167 700 - 17% 45% 251 500 200 €

Lille 228 600 + 3% 35% 234 300 220 €

Document non contractuel – sources CECIM 39LES BUREAUX

PART RELATIVE DES PROJETS DEDIES DANS LA DEMANDE PLACEE (m²)

Moyenne de la demande placée hors projets dédiés 174 000 m²

Part des projets dédiés

Document non contractuel – sources CECIM 40LES BUREAUX

EVOLUTION DE LA DEMANDE PLACEE (m²) ET PART DU NEUF

Demande placée Part du neuf

Document non contractuel – sources CECIM 41LES BUREAUX

ANALYSE DETAILLEE DE LA DEMANDE PLACEE

SUR LES 14 DERNIERS SEMESTRES

2010 2011 2012 2013 2014 2015 2016

er ème er ème er ème er ème er ème er ème er

1 semestre 2 semestre 1 semestre 2 semestre 1 semestre 2 semestre 1 semestre 2 semestre 1 semestre 2 semestre 1 semestre 2 semestre 1 semestre 2ème semestre

Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre

Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m²

Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact°

108 964 220 110 524 242 113 733 244 145 712 236 92 222 231 92 196 237 152 532 220 99 435 245 108 220 192 134 405 243 73 932 214 198 221 287 135 881 273 154 630 289

Moyenne 495 m² 456 m² 466 m² 617 m² 399 m² 389 m² 693 m² 405 m² 563 m² 553 m² 345 m² 690 m² 498 m² 535 m²

Total

219 488 m² 259 500 m² 184 418 m² 251 967 m² 242 625 m² 272 153 m² 290 511 m²

Annuel

Moyenne

475 m² 540 m² 394 m² 541 m² 557 m² 543 m² 517 m²

Annuel

Nbre

transact° 462 480 468 465 435 501 562

Annuel

Nombre de m² par semestre Nombre de transaction par semestre

Semestre 1 Semestre 2

Document non contractuel – sources CECIM 42LES BUREAUX

NOMBRES DE DEALS SUPERIEURS A 5 000 m²

Document non contractuel – sources CECIM 43LES BUREAUX

REPARTITION DE LA DEMANDE PLACEE

RAPPELS DES CHIFFRES 2015

Presqu’Ile - Confluence 6%

Plateau Nord Part-Dieu 15 %

Villeurbanne / Carré de Soie Gerland – Lyon 7ème 26 %

1% Vaise/Fourvière 12 %

2% 6°/Tonkin/St Clair 10 %

6 / Tonkin / St Clair

Hôpitaux / 8° 1%

13%

Vaise/Fourvière Grand Lyon Nord Ouest 6%

Préfecture

Université Part Dieu Grand Lyon Est 9%

13% 5%

Villeurbanne/Carré de Soie 10 %

7%

Grand Lyon 29% Part Dieu Autres 3%

Presqu’île

Nord Ouest Confluence

8% Grand Lyon Est

6%

4% Hôpitaux / 8°

7% Gerland / 7°

Autres

…

6%

Document non contractuel – sources CECIM 44LES BUREAUX

49 % DE LA DEMANDE PLACEE SUR LES 3 PRINCIPAUX QUARTIERS D’AFFAIRE

RAPPELS DES CHIFFRES 2015

Presqu’Ile - Confluence 6%

Part-Dieu 15 %

Préfecture Université NC

Gerland – Lyon 7ème 26 %

Total 47 %

Préfecture

Université

7% 29%

Part Dieu

Presqu’île /Confluence

6%

7%

Gerland / 7°

Document non contractuel – sources CECIM 45LES BUREAUX

REPARTITION DE LA DEMANDE PLACÉE PAR TAILLE

Document non contractuel – sources CECIM 46LES BUREAUX

EVOLUTION DE LA REPARTITION DE LA PART DU NEUF DANS LA DEMANDE PLACEE

2010 2011 2012 2013 2014 2015 2016

Secteurs Trends Comments

NEUF

Presqu'île / Confluence 76% 58% 12% 3% 10% 3,5% 5% LE K – CMA – Pavillon 52

Vaise / Fourvière 38% 61% 63% 5% 4% 14% 5% Greenopolis – Espace 50

Grand Lyon Nord-Ouest 51% 63% 39% 11% 17% 2,5% 19% Linux, LDLC, Ecully Parc

6ème / Tonkin / St Clair 11% 21% 41% 4% 2% 2% 0%

Technoland, Aktilonel

Grand Lyon Est 50% 50% 50% 3% 6% 10,7% 9% SPIE

Villeurbanne -Carré de

8% 57% 91% 25% 3% 12,7% 2% Le Silky – ECHO

Soie

Orange, sky 56, Equinox,

Part-Dieu 9% 60% 19% 24% 15% 11,7% 40% Terralta

Hôpitaux/Lyon 8° 24% 0% 15% 0% 3% 0,20% 0%

Gerland / Lyon 7° 71% 63% 44% 23% 31% 37,4% 2% L’initial

Document non contractuel – sources CECIM 47LES BUREAUX

EVOLUTION DE LA REPARTITION LOCATION – VENTE EN VOLUMES

Document non contractuel – sources CECIM 48LES BUREAUX

PRINCIPALES TRANSACTIONS 2016

PRENEUR SURFACE (m²) LIEU

ORANGE 26 000 PART DIEU

ORANGE 16 071 PART DIEU

BLEDINA 6 779 LIMONEST

LDLC 5 800 LIMONEST

ABB 5 596 BEYNOST

DISTRIBORG 5 500 ST GENIS LAVAL

ORANGE 5 447 PART DIEU

CARSAT 4 880 PART-DIEU

OREXAD 4 798 GERLAND

CARSAT 3 909 VILLEURBANNE/TONKIN

Location Vente

Document non contractuel – sources CECIM 49LES BUREAUX

OFFRES DE BUREAUX DISPONIBLES A MOINS DE 6 MOIS (M²)

Stock neuf Stock seconde main Livraisons prévues en 2017

Lyon intra-muros: 137 500 m² Lyon intra-muros: 156 000 m² Lyon intra-: 110 000 m²

Extérieur: 47 800 m² Extérieur: 145 000 m² Extérieur: 30 000 m²

TOTAL STOCK 2nd MAIN

2010 311 900 m²

2011 230 000 m²

2012 230 000 m²

2013 210 000 m²

2014 265 000 m²

2015 311 300 m²

2016 301 000 m²

TOTAL STOCK NEUF

2010 70 100 m²

2011 125 000 m²

2012 150 000 m²

2013 135 000 m²

2014 134 000 m²

Part du neuf

2015 144 900 m²

2016 185 300 m²

EVOLUTION DE LA DEMANDE PLACEE (m²) ET PART DU NEUF

Document non contractuel – sources CECIM 50LES BUREAUX

EVOLUTION DU STOCK

Document non contractuel – sources CECIM 51LES BUREAUX

EVOLUTION DU TAUX DE VACANCE

Document non contractuel – sources CECIM 52LES BUREAUX

REPERES SUR L’IMMOBILIER TERTIAIRE A LYON

LYON AVEC PRES DE 6 289 861 m² DE BUREAUX

EST LE SECOND PARC TERTIAIRE FRANCAIS

► Le Parc Immobilier tertiaire a progressé de 40% en 10 ans, avec une rotation du Parc supérieure à 4%.

Document non contractuel – sources CECIM 53LES BUREAUX

ARGUS IMMOBILIER PAR SECTEURS

Document non contractuel – sources CECIM 54LES BUREAUX

EVOLUTION DES LOYERS

Document non contractuel – sources CECIM 55LES BUREAUX

PERSPECTIVES POUR L’ANNEE 2017

LA DEMANDE

► A l’image des négociations déjà en cours, 2017 devrait rester actif.

► Les nouvelles tendances, co-working, espaces partagés, occuperont le buzz média.

► Le secteur Gerland devrait profiter de libérations importantes pour attirer la demande.

L’OFFRE

► Les grandes surfaces disponibles sur Part-Dieu sont pré-commercialisées (Sky 56- Silex 1)

►Après Silex1 en 2020,une nouvelle Tour à Part-Dieu, Two Lyon, 80 000 m² à horizon 2022.

► Ynfluence/Convergence/King Charles offriront 3 beaux immeubles neufs sur Confluence.

► View one/Epsilon/Organdi/ animeront le Carré de soie en 2017/2018/2019.

► L’opération Grand Hotel Dieu, pour sa partie tertiaire, viendra redynamiser le marché Presqu’Ile.

► Toutes les promotions en copropriété tertiaire ayant réussies, de nouvelles offres à la découpe seront initiées.

LES VALEURS

► La légère reprise de l’inflation, prévue en 2017, impactera à la marge les valeurs locatives.

► Les fortes tensions baissières persisteront dans l’ancien, sauf sur le stock restructuré .

Document non contractuel – sources CECIM 56L’INVESTISSEMENT Document non contractuel – sources CECIM 57

L’INVESTISSEMENT

BILAN DE L’ANNEE 2016

MONTANTS INVESTIS TYPOLOGIE

► Le volume des investissements 845 millions, en retrait, mais supérieur à la moyenne des 10 dernières années.

► Pas de mégas deals, baisse en commerces, bureaux et logistique, mais +60 % en locaux mixtes.

► La vente de plusieurs portefeuilles nationaux est venue animer le marché.

► Augmentation de 10% du nombre de transactions (99).

► Les taux primes toujours plus bas.

► 3 transactions au dessus de 50 millions (-50% par rapport à 2015).

► Un marché animé par les SCPI et les compagnies d’assurance françaises.

► En commerce, 2016 aura été un millésime réduit, surtout animé par les ventes de pieds d’immeubles.

► 845 M€ investis dont:

592 M € en bureaux (760 M en 2015)

26 M € en commerces (292 M en 2015)

129 M € en logistique (147 M en 2015)

98 M € en activité + mixtes (60 M en 2015)

Document non contractuel – sources CECIM 58L’INVESTISSEMENT

INVESTISSEMENTS SIGNIFICATIFS 2016

SURFACE PRIX DE CLASSE D'ACTIF

ACQUEREUR IMMEUBLE SITUATION VILLE

M² VENTE PRINCIPAL

AEW EUROPE SGP LE TRIANGLE PART-DIEU Bd Marius Vivier Merle LYON 3 11 815 53 900 000 € Bureau

UNOFI LINUX Rue de Sans Souci LIMONEST 11 156 51 000 000 € Bureau

PRIMONIAL UNIVERSAONE Quai Paul Sedaillan LYON 9 12 782 50 450 000 € Bureau

ARCTIC Chemin des Chartinières DAGNEUX 62 375 48 728 000 € Logistique

CAVP ORGANDI - ILOT O Rue Decomberousse VILLEURBANNE 14 365 44 499 909 € Bureau

SCPI ATLANTIQUE MUR

Av du Pont Pasteur LYON 7 9 196 35 104 800 € Bureau

REGIONS

GOODMAN FRANCE SAT 3G Route de Brisson SATOLAS ET BONCE 43 045 27 000 000 € Logistique

NC LES BERGES DU RHÔNE Av Leclerc LYON 7 7 720 25 000 000 € Bureau

AMUNDI LE MURANO Rue Jean Marie Leclair LYON 9 6 810 24 500 000 € Bureau

NAMI / AEW EUROPE OXAYA Rue Pierre Sémard LYON 7 6 972 22 600 000 € Bureau

KEYS ASSET MANAGEMENT LE SEVEN Av Tony Garnier LYON 7 6 269 21 362 200 € Bureau

POLE PATRIMOINE BÂT EFS Rue Elisée Reclus DECINES CHARPIEU 9 177 19 055 000 € Local Indus

KEYS ASSET MANAGEMENT LE 55 CASSIN Av René Cassin LYON 9 8 400 19 000 000 € Bureau

PANHARD / AMUNDI LE SWEN PARC Rue de Vergers LIMONEST 24 500 18 300 000 € Local Mixte

AMUNDI TONY GARNIER Rue Jean Baldassini LYON 7 5 551 17 200 000 € Bureau

EUROSIC Rue de Bretagne ST QUENTIN FALLAVIER 51 924 17 000 000 € Logistique

PALUEL MALMONT BROSSETTE Rue Crépet LYON 7 11 272 15 900 000 € Bureau

Document non contractuel – sources CECIM 59L’INVESTISSEMENT

EVOLUTION DES TAUX PRIMES

Document non contractuel – sources CECIM 60L’INVESTISSEMENT

REPARTITION PAR TRANCHES D’INVESTISSEMENTS

Millions d’€

Moyenne 2000-2016: 681 millions d’€uros

Document non contractuel – sources CECIM 61L’INVESTISSEMENT

DETAIL DES MONTANTS INVESTIS

Document non contractuel – sources CECIM 62L’INVESTISSEMENT

PERSPECTIVES POUR L’ANNEE 2017

TENDANCES

► Lyon consolidera sa forte progression sur le classement des villes les plus attractives pour les investisseurs

immobiliers.

► La rareté des actifs « prime » risque de ralentir le marché.

► L’afflux des capitaux étrangers post Brexit va continuer de faire pression sur les taux.

► Avec un marché liquide, une diversité de locataires, une bonne profondeur de marché et une politique territoriale

dynamique, Lyon restera attractive en investissement pour l’immobilier d’entreprise.

► 2017 marquera-t-elle l’arrivée de la première opération en Crowdfunding sur l’investissement en Immobilier

d’entreprise à Lyon? CLASSEMENT 2017

1 BERLIN

2 HAMBOURG

3 FRANCFORT

4 DUBLIN

5 MUNICH

6 COPENHAGUE

7 LISBONNE

8 STOCKHOLM

9 MADRID

10 LYON

17 PARIS

27 LONDRES

Document non contractuel – sources CECIM 63ALTITUDE DE CROISIERE

LA PRUDENCE EST DE RIGUEUR

► Le retour de l’inflation +1% en 2017, mais avec un impact limité sur l’économie.

► 2017, année électorale majeure, préjugeant d’un ralentissement possible de 4 à 6%.

► La France profitera-t-elle des conséquences du Brexit ? Londres moins 16 places au classement des villes

Européennes les plus attractives.

► Pour la deuxième fois consécutive, le HCSF alerte sur une surévaluation du marché immobilier tertiaire en Ile de

France.

► La croissance mondiale en 2017 devrait approcher les 3%, mais les risques d’incertitudes politiques, entretiennent

un épais brouillard.

► La relative tenue de la croissance chinoise calmera-t-elle les inquiétudes sur la bulle immobilière en cours de

formation ? Hausse des prix de + 40% à Shanghai en 1 an.

Document non contractuel – sources CECIM 64ALTITUDE DE CROISIERE Document non contractuel – sources CECIM 65

ILS NOUS ONT FAIT CONFIANCE

DEPARTEMENT ETUDES - MARKETING

Document non contractuel – sources CECIM Constance BRICKMANN – c.brickmann@malsch.fr

66MALSCH REAL ESTATE

UNE PRESENCE: PLUS DE 25 COLLABORATEURS AU SERVICE DE LEURS CLIENTS

Par leurs connaissances du marché, grâce à leurs compétences et leurs organisations, vos interlocuteurs,

membres d’équipes pluridisciplinaires, sont à la fois des spécialistes, des conseillers, des médiateurs

privilégiés pour les propriétaires, comme pour les locataires.

UNE OFFRE PLURIDISCIPLINAIRE POUR RÉPONDRE À CHAQUE STADE DE VOS BESOINS EN IMMOBILIER

Evaluation, commercialisation, vente, location, expertise de bien immobiliers

Une offre complète couvrant tous les produits immobiliers tels que les bureaux, entrepôts, plateformes

logistiques, parcs d’activités, commerces, hôtels, terrains, etc.

LES ACTIVITÉS DE PROPERTY MANAGEMENT ET DE SYNDIC SE DÉVELOPPENT AUTOUR DE :

Syndic, Administration d’immeubles, Délégation technique, Gestion en Immobilier d’entreprise

et résidentielle

Syndic, Administration d’immeubles, Délégation technique, Gestion en immobilier d’entreprise

Entreprises, institutionnels ou particuliers, les activités de Bayard et Colbert (520 000 m² sous mandats)

valorisent, préservent et assurent la pérennité de votre patrimoine à travers la gestion de biens et de

copropriétés, en milieu résidentiel ou professionnel.

A votre écoute et dans le respect des règlementations, Bayard et Colbert gèrent vos biens en toute

transparence, dans un souci de maîtrise des dépenses.

DEPARTEMENT ETUDES - MARKETING

Document non contractuel – sources CECIM Constance BRICKMANN – c.brickmann@malsch.fr

67Vous pouvez aussi lire