Projections à long terme et évaluation de l'engagement de retraite du régime spécial de la SNCF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Projections à long terme et évaluation de

l’engagement de retraite du régime spécial

de la SNCF

Mémoire présenté en vue de l’obtention du titre d’Actuaire et du Master d’Actuariat

cohabilité entre l’EURIA et Télécom Bretagne

Christelle ABIVEN

Promotion 2010

Remerciements

Ce mémoire a été élaboré suite à mon stage de fin d’études que j’ai réalisé au sein de la

Caisse de Prévoyance et de Retraite du Personnel de la SNCF.

Je tiens à remercier Cédric BRUN, Responsable du Service Prospective et Julie REY-

NAUD, Responsable de la Mission Actuariat-Statistique au sein du Service Prospective,

de m’avoir accueillie auprès de leur équipe. Je les remercie également pour leurs conseils

quant à l’élaboration de cette étude.

Je remercie également l’ensemble des professeurs de l’EURIA, pour la qualité des en-

seignements pratiqués.

i

Résumé

Notre étude porte sur le régime de retraite de la SNCF. Ce régime est composé de 165 000

cotisants et de 300 000 pensionnés. Il est géré par la Caisse de Retraite et de Prévoyance

du Personnel de la SNCF (CPRP SNCF). Cette dernière est depuis 2007 un organisme

de Sécurité Sociale.

Une récente évolution réglementaire impose à la Caisse de publier en annexe de son

rapport d’activité l’engagement de retraite du régime. Dans ce contexte, elle a dû se do-

ter d’un nouvel outil de calcul lui permettant d’évaluer cet engagement.

Le modèle développé permet également de réaliser des projections démographiques et

financières à long terme. Ces résultats sont utiles pour suivre l’évolution du régime.

L’objet de ce mémoire est de présenter les hypothèses et les méthodes de calcul qui

ont été utilisées pour construire ce modèle.

Mots-clés : retraite, régime spécial de retraite de la SNCF, projections à long terme,

engagement de retraite.

ii

Abstract

Our study focuses on the pension plan of SNCF (French national railway company). This

pension scheme is 165 000 contributors and 300 000 pensioners. CPRP SNCF, the pension

fund of SNCF, has been a Social Security institution since 2007.

A recent law requires the pension fund of SNCF to publish its pension commitment

in the appendix of its annual report. Thus, this institution had to develop a new model

which evaluates pension’s costs.

We set up our model, and then we also get demographic and financial forecasts on the

long term. These results are useful to follow the evolution of pension scheme.

The purpose of this paper is to lay out the hypothesis and methods of calculating used

in order to build this model.

Keywords : retirement, special pension scheme of SNCF, long term forecast, pension

commitment.

iii

Table des matières

Introduction générale 1

I Contexte de l’étude 2

1 Présentation du système de retraite français 3

1.1 Le système de retraite français . . . . . . . . . . . . . . . . . . . . . . . . 3

1.1.1 Les régimes de base . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.1.2 Les régimes complémentaires . . . . . . . . . . . . . . . . . . . . . 4

1.1.3 Les produits de retraite supplémentaire . . . . . . . . . . . . . . . 4

1.2 Système par répartition ou système par capitalisation . . . . . . . . . . . . 6

1.2.1 Avantages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.2.2 Inconvénients . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.3 Financement des régimes par répartition . . . . . . . . . . . . . . . . . . . 7

1.3.1 Compensation généralisée . . . . . . . . . . . . . . . . . . . . . . . 7

1.3.2 Compensation complémentaire, dite surcompensation . . . . . . . . 7

2 Présentation du régime spécial de retraite de la SNCF 9

2.1 Place du régime dans le système de retraite français . . . . . . . . . . . . 9

2.1.1 Place des régimes spéciaux parmi les régimes de base . . . . . . . . 9

2.1.2 Le régime SNCF l’un des principaux régimes spéciaux . . . . . . . 9

2.2 Particularités du régime . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.2.1 Caractéristiques de la population présente dans le régime . . . . . 10

2.2.2 La réforme du régime de 2008 . . . . . . . . . . . . . . . . . . . . . 11

3 Objectifs de l’étude 13

3.1 Problématique modèle court terme/ modèle long terme . . . . . . . . . . . 13

3.2 Enjeux du modèle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

II Projections 16

4 Projections démographiques 18

4.1 Populations à étudier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.2 Modèle de population discret . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.2.1 Application à la population des actifs . . . . . . . . . . . . . . . . 20

4.2.2 Application aux retraités de droits directs . . . . . . . . . . . . . . 21

4.2.3 Application aux retraités de droits dérivés . . . . . . . . . . . . . . 22

iv

TABLE DES MATIÈRES

4.3 Hypothèses retenues . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

4.3.1 Mortalité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

4.3.2 Taux de turnover . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.3.3 Prévision de la SNCF sur l’effectif des actifs . . . . . . . . . . . . . 23

4.3.4 Age de départ en retraite . . . . . . . . . . . . . . . . . . . . . . . 24

4.3.5 Taux de création de réversion . . . . . . . . . . . . . . . . . . . . . 25

4.3.6 Différence d’âge entre l’affilié et son conjoint . . . . . . . . . . . . . 26

4.4 Résultats des projections démographiques . . . . . . . . . . . . . . . . . . 26

4.4.1 Evolution de l’effectif des actifs . . . . . . . . . . . . . . . . . . . . 26

4.4.2 Evolution de l’effectif des retraités de droits directs . . . . . . . . . 27

4.4.3 Evolution de l’effectif des retraités de droit dérivés . . . . . . . . . 27

4.5 Rapport démographique pondéré . . . . . . . . . . . . . . . . . . . . . . . 28

5 Projections financières 30

5.1 Prestations versées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

5.1.1 Différents types de pensions . . . . . . . . . . . . . . . . . . . . . . 30

5.1.2 Formules utilisées pour le calcul des pensions . . . . . . . . . . . . 31

5.2 Financement du régime . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5.3 Hypothèses retenues . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

5.3.1 Modélisation des salaires/pension . . . . . . . . . . . . . . . . . . . 35

5.3.2 Revalorisation des salaires/pensions . . . . . . . . . . . . . . . . . 35

5.3.3 Hypothèse liées aux calculs du montant des nouvelles pensions de

droit direct . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

5.3.4 Taux de cotisation salariale et patronale . . . . . . . . . . . . . . . 37

5.4 Résultats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

III Estimation des engagements de retraite du régime 40

6 Evolution de la réglementation sur la comptabilisation des engagements

de retraite 42

6.1 La norme IAS 19 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

6.1.1 Origine et homologation de la norme . . . . . . . . . . . . . . . . . 42

6.1.2 Présentation de la norme . . . . . . . . . . . . . . . . . . . . . . . 42

6.1.3 Calendrier de l’entrée en vigueur de la norme . . . . . . . . . . . . 43

6.2 Classification du régime . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

6.3 Fort impact du provisionnement des engagements de retraite pour la SNCF 44

6.3.1 Provisionnement des engagements . . . . . . . . . . . . . . . . . . 44

6.3.2 Risques liés au provisionnement des engagements de retraite . . . . 45

6.4 Nouvelle obligation réglementaire . . . . . . . . . . . . . . . . . . . . . . . 45

6.4.1 Vers un régime à cotisations définies . . . . . . . . . . . . . . . . . 45

6.4.2 Comptabilisation des engagements . . . . . . . . . . . . . . . . . . 46

7 Méthode de calcul de l’évaluation de l’engagement 47

7.1 Population à étudier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

7.2 Méthode des unités de crédit projetées . . . . . . . . . . . . . . . . . . . . 48

7.2.1 Méthode actuarielle de la détermination de la Valeur Actuelle Pro-

bable (VAP) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

7.2.2 Calcul des droits acquis . . . . . . . . . . . . . . . . . . . . . . . . 51

v

TABLE DES MATIÈRES

7.3 Hypothèses retenues . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

7.3.1 Hypothèses démographiques et financières . . . . . . . . . . . . . . 53

7.3.2 Table de mortalité . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

7.3.3 Taux d’actualisation retenu . . . . . . . . . . . . . . . . . . . . . . 54

7.4 Modifications par rapport à la méthodologie prescrite par la norme IAS 19 55

7.5 Résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

7.6 Sensibilités du montant de l’engagement à divers paramètres . . . . . . . . 57

7.6.1 Sensibilité à l’âge de départ en retraite . . . . . . . . . . . . . . . . 57

7.6.2 Sensibilité au taux d’actualisation . . . . . . . . . . . . . . . . . . 58

7.6.3 Sensibilité au taux de revalorisation des salaires . . . . . . . . . . . 59

7.6.4 Sensibilité à la table de mortalité . . . . . . . . . . . . . . . . . . . 59

IV Construction d’une table de mortalité prospective 62

8 Présentation du modèle utilisé 64

8.1 Variation du modèle de Lee-Carter . . . . . . . . . . . . . . . . . . . . . . 64

8.2 Modèle avec contrainte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

8.3 Estimation des paramètres . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

8.4 Fermeture de la table . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

8.5 Limites de la méthode de Lee Carter . . . . . . . . . . . . . . . . . . . . . 68

9 Données utilisées 69

9.1 Données nationales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

9.2 Données SNCF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

10 Résultats 71

Conclusion générale 73

Bibliographie 74

Annexes 76

A Décret 2008-639 du 30 juin 2008 Article 14 76

B Calendrier de la réforme 78

B.1 Paramètres appliquables à la population des sédentaires . . . . . . . . . . 78

B.2 Paramètres appliquables à la population des agents de conduite . . . . . . 79

C A propos des tables de mortalité 80

C.1 Estimation des paramètres . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

C.1.1 Table féminine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

C.1.2 Table masculine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

C.2 Analyse des résidus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

C.2.1 Résidus de la table féminine . . . . . . . . . . . . . . . . . . . . . . 82

C.2.2 Résidus de la table masculine . . . . . . . . . . . . . . . . . . . . . 83

vi

Introduction générale

La question de la retraite est un thème au cœur de l’actualité. Plus particulièrement,

l’objet de tous les débats est la pérennité du système de retraite français. Ce système

est en majorité géré par répartition, ce qui signifie que les cotisations versées aujour-

d’hui financent les pensions des retraités d’aujourd’hui. Ce mécanisme de financement

nécessite donc un rapport "actifs / retraités" suffisant. Depuis quelques années, l’arrivée

de la génération du "baby-boom" à l’âge de la retraite n’a fait qu’aggraver les constats

(déjà peu favorables) fait à propos des systèmes de retraite obligatoires français. De plus,

l’espérance de vie après 60 ans augmente favorablement, ainsi la période de retraite est

plus longue.

Notre étude porte sur le régime de retraite spécial de la SNCF1 . Au fil de ce mémoire

ces principales particularités seront présentées. Dans une première partie, la présentation

du système de retraite français nous permettra de bien situer le régime SNCF dans ce

système.

L’objectif de ce mémoire est de présenter la construction du nouveau modèle utilisé par

la Caisse de Retraite de la SNCF. Ce modèle permet d’effectuer des projections à long

terme du régime et d’évaluer le montant de l’engagement de retraite. La réalisation de

cette mission repose sur une nouvelle réglementation qui impose à la Caisse de publier

en annexe de son rapport d’activité le montant de son engagement.

Afin d’évaluer le montant de son engagement de retraite, l’entreprise est conduite à

formuler un certain nombre d’hypothèses actuarielles aussi bien démographiques que fi-

nancières. Les hypothèses retenues en fonction des particularités du régime spécial de

la SNCF seront exposées dans la deuxième partie consacrée aux projections démogra-

phiques et financières du régime. Dans cette partie, nous présenterons les résultats des

projections. Ceux-ci nous permettront de voir si les prévisions sur ce régime sont plutôt

favorables ou non. On s’intéressera notamment au rapport démographique et au besoin

de financement du régime.

En ce qui concerne l’hypothèse de mortalité, nous avons construit une table de mortalité

qui retranscrit au mieux la mortalité de la population cheminote. La méthode utilisée

pour réaliser cette table sera développée dans la quatrième partie.

La troisième partie de notre étude est consacrée à la présentation de la méthode d’évalua-

tion de l’engagement, la méthode que nous avons retenue est proche de celle préconisée par

la norme IAS 19. Dans cette partie, une analyse de sensibilité aux principaux paramètres

du modèle sera proposée.

1

Le régime spécial de la SNCF comprend également un régime d’assurance maladie qui ne rentre pas

dans le cadre de notre étude

1Première partie

Contexte de l’étude

2Chapitre 1

Présentation du système de retraite

français

1.1 Le système de retraite français

Construite au fil des ans depuis 1945, l’organisation du système français des retraites

est aujourd’hui relativement complexe, avec un nombre élevé de régimes et de caisses de

retraite.

1.1.1 Les régimes de base

Ils couvrent aussi bien, sous des formes différentes :

– les salariés du privé.

– les salariés agricoles.

– les salariés de l’Etat, des collectivités territoriales et des hôpitaux.

– les salariés des régimes spéciaux.

– les non salariés (exploitants agricoles, artisans, commerçants et industriels, profes-

sions libérales, membres des cultes...).

Tous ces régimes sont construits sur le système de retraite par répartition. Le fonctionne-

ment de ce système peut être décrit en quelques mots de la façon suivante : les cotisations

prélevées sur les salaires des travailleurs ainsi que les cotisations patronales servent à payer

les pensions des retraités actuels. En contrepartie les cotisants acquièrent eux-mêmes des

droits sur les générations futures, qui financeront à leur tour leur retraite lorsqu’ils ces-

seront de travailler. Il s’agit d’un système fondé sur la solidarité entre les générations.

De plus ce sont des régimes par annuités ce qui signifie que c’est le nombre de trimestres

ou d’années de cotisations qui donne droit à une pension. Le niveau de cette pension

est déterminé par des textes législatifs ou réglementaires, il est exprimé en pourcentage

d’un montant de référence (par exemple le plafond de la Sécurité Sociale ou une moyenne

calculée sur les salaires obtenus au cours de la vie active).

Parmi ces régimes, le principal est le régime de la Sécurité Sociale, il couvre l’ensemble

des salariés du secteur privé. Ce régime est géré par la Caisse Nationale d’Assurance

Vieillesse (CNAV).

3Chapitre 1 : Présentation du système de retraite français

1.1.2 Les régimes complémentaires

Il existe une différence notable dans l’organisation de ces régimes :

– pour les salariés, le régime de base et le régime complémentaire sont gérés par deux

organismes distincts.

– pour les non salariés et les salariés des régimes spéciaux, la même caisse gère sou-

vent le régime de base et le régime complémentaire. Leur retraite est assurée par

un système de couverture unique qui englobe un régime de base et un régime com-

plémentaire.

La retraite complémentaire obligatoire des salariés repose sur deux grandes organisations :

l’ARRCO (Association des Régimes de Retraite Complémentaire) et l’AGIRC (Associa-

tion Générale des Institutions de Retraite des Cadres). D’autres institutions existent telles

que : l’Ircantec pour les agents non titulaires de l’Etat et des collectivités locales, la CRPN

pour le personnel naviguant de l’aviation civile et la RAFP pour les fonctionnaires de

l’Etat.

Les régimes complémentaires reposent sur le mécanisme de la répartition mais à la diffé-

rence du régime de base, il est assorti d’un système de points, dont le nombre est fonction

de la durée et du montant des cotisations. On obtient le nombre de points accumulés sur

une année par la relation suivante :

C

N= avec C = S × TC

Sr

On note :

N = nombre points de retraite acquis annuellement ;

Sr = salaire de référence ;

C = montant des cotisations (patronales et salariales) procurant des droits ;

S = salaire brut, l’assiette ;

TC = le taux de cotisation conférant des droits

Par la suite, la pension de retraite s’exprime comme la valeur des points accumulés tout

au long d’une carrière.

1.1.3 Les produits de retraite supplémentaire

Devant la baisse des performances des régimes de base et complémentaires, des produits

de retraite supplémentaires existent en France.

Ces systèmes de retraite reposent sur le mécanisme de la capitalisation. Chaque sala-

rié accumule des actifs financiers durant sa période d’activité et touche une rente viagère

durant sa retraite. Le capital accumulé dépend de la rentabilité des placements effectués

et le montant de la pension dépend de l’espérance de vie calculée à partir des tables de

mortalité. La constitution du capital peut s’effectuer à titre individuel ou dans un cadre

collectif.

4Chapitre 1 : Présentation du système de retraite français

Les régimes d’entreprise

Chaque employeur est libre de proposer ou non un régime de retraite supplémentaire.

Lorsque c’est le cas, la gestion de cette retraite supplémentaire peut être réalisée par l’en-

treprise ou confiée à l’une des trois catégories d’organismes habilités à gérer les retraites

supplémentaires : les sociétés d’assurance et les établissements bancaires, les institutions

de prévoyance et les mutuelles. Ces régimes bénéficient d’un cadre fiscal favorable.

Ces régimes regroupent des régimes dits :

– "à prestations définies" (article 39 en référence du Code des Impôts) : dans ce

régime, l’employeur s’engage à fournir aux salariés un niveau de retraite prédéter-

miné. On parle d’obligation de résultat pour l’employeur. Le régime à prestations

définies comprend deux catégories :

– les régimes différentiels, ou chapeau, ils garantissent un versement égal à la diffé-

rence entre le montant garanti et les autres pensions versées : celles des régimes

obligatoires et si le règlement intérieur du régime le prévoit, celle(s) versée(s) par

un ou plusieurs régimes à cotisations définies.

– les régimes additifs (article 83 en référence du Code des Impôts) , ils garantissent

un montant de rente indépendant des pensions versées par le régime de base et

le régime complémentaire. En effet, les prestations des régimes additifs viennent

s’ajouter aux autres pensions versées.

– "à cotisations définies" : dans ce régime, l’employeur s’engage à verser régulière-

ment des cotisations à un organisme extérieur, il ne s’engage pas sur les prestations

à fournir aux salariés. On parle d’obligations de moyens pour l’employeur. Le risque

de placement incombe dans ce type de régime aux salariés.

L’épargne retraite collective et individuelle

La loi Fillon du 21 août 2003 sur la réforme des retraites a créé le PERP (Plan d’Epargne

Retraite Populaire) et le PERCO (Plan d’Epargne pour la Retraite Collective). Ces pro-

duits sont des formes réglementées d’épargne retraite qui bénéficient d’avantages fiscaux

et dont les principales particularités sont :

– concernant le PERP, il s’agit d’un contrat d’assurance, souscrit de façon indivi-

duelle et facultative, et accessible aux salariés et aux non salariés. Le montant des

versements est décidé librement par l’assuré et la sortie se fait obligatoirement sous

forme de rente.

– quant au PERCO, il permet au salarié de se constituer une épargne dans le cadre de

l’entreprise. Le capital accumulé est accessible au moment de la retraite sous forme

de rente ou, si l’accord collectif le prévoit, sous forme de capital. Il peut être mis en

place à l’initiative de l’entreprise ou par accord collectif. Il ne peut être créé que si

les salariés ont la possibilité d’opter pour un plan de durée plus court, que ce soit

un PEE (Plan d’Epargne Entreprise) ou un PEI (Plan d’Epargne Interentreprises).

Son adhésion est obligatoire, dès lors qu’un accord a été signé, mais les versements

sont libres et abondés par l’entreprise, c’est-à-dire que l’entreprise verse elle-même

des cotisations.

Il existe d’autres produits d’épargne-retraite en France, dédiés à certaines professions, no-

tamment : la CRH pour les hospitaliers, la PREFON pour les fonctionnaires, les contrats

Madelin pour les indépendants (travailleurs non salariés non agricoles).

5Chapitre 1 : Présentation du système de retraite français

1.2 Système par répartition ou système par capitalisation

Comme nous venons de le voir, ces deux mécanismes de financement des retraites sont

utilisés en France : les régimes de base ainsi que les régimes complémentaires sont gérés

par un système de répartition alors que les systèmes de retraite supplémentaire et sur-

complémentaire sont gérés par capitalisation.

Les régimes de base et complémentaires constituent le cœur du système de retraite fran-

çais, ainsi ce dernier est majoritairement financé par un système par répartition. Cepen-

dant, une partie de la loi Fillon de 2003 est consacrée à encourager le développement des

régimes supplémentaires basés sur la capitalisation.

Chaque système présente un certain nombre d’avantages et d’inconvénients :

1.2.1 Avantages

Le système par répartition :

– établit une solidarité entre tous les citoyens et entre les générations.

– protège contre les aléas de l’économie, puisque les cotisations sont redistribuées

immédiatement aux retraités sous forme de pensions.

– permet de prendre en compte la dimension sociale et solidaire du système de re-

traite (par exemple sous la forme d’attribution gratuite de trimestres de cotisations

pour les femmes ayant des enfants ou pour les chômeurs).

Le système par capitalisation :

– peut améliorer le rendement des retraites si l’économie est durablement porteuse.

– permet de financer les investissements publics et ceux des entreprises (par le place-

ment des cotisations sous forme d’actions ou d’obligations).

1.2.2 Inconvénients

Le système par répartition :

– perd en efficacité si l’équilibre démographique entre les actifs et les retraités se

dégrade.

– ne protège pas nécessairement contre une détérioration du rapport entre le montant

des cotisations versées par un assuré tout au long de sa vie active et le montant de

sa retraite.

Le système par capitalisation :

– il ne permet pas, ou difficilement, de prendre en compte la dimension sociale des

retraites (par exemple, non-prise en compte de périodes de chômage ou encore de

maladie).

– il peut se révéler très dommageable pour les assurés en cas de récession économique

prolongée ou de forte inflation (chute du pouvoir d’achat des retraites).

6Chapitre 1 : Présentation du système de retraite français

1.3 Financement des régimes par répartition

Ces régimes sont financés par leurs cotisations salariales et patronales et ils peuvent

également être financés par des compensations issues des autres régimes par répartition.

Nous nous intéressons dans cette partie à ces compensations. Toutefois, d’autres sources

de financement peuvent exister.

1.3.1 Compensation généralisée

Comme l’ensemble des régimes de base fonctionne sur le principe de la répartition il a

fallu organiser un système de "compensation démographique" afin de maintenir le prin-

cipe de solidarité, principe de base de la Sécurité Sociale. La loi du 24 décembre 1974

donne ainsi naissance à la compensation généralisée dont l’objectif est de créer une soli-

darité financière entre les régimes de base.

Cette compensation fonctionne en deux temps :

– entre l’ensemble des régimes de salariés et l’ensemble des régimes de non-salariés,

elle neutralise les effets purement démographiques.

– pour les régimes de salariés, elle neutralise les effets résultant des inégalités de ca-

pacités contributives entre les différentes catégories de salariés.

Le déséquilibre démographique résulte d’une modification de la répartition de la popu-

lation active par secteurs économiques suite à la croissance économique. En effet, les

régimes qui recouvrent des secteurs d’activité en déclin, comme les mines, comptabilisent

un effectif important de retraités et très peu d’actifs. A l’inverse, des régimes qui appar-

tiennent à des secteurs ayant connu une croissance plus récente par exemple celui des

collectivités locales ont plus de cotisants que de retraités.

Le second facteur de différenciation des régimes trouve son origine dans les différences du

rapport entre la pension moyenne et le revenu moyen des régimes. Ces différences peuvent

tenir à des droits plus généreux dans certains régimes ou à des disparités dans le revenu

moyen des assurés.

Pour déterminer les transferts financiers entre les régimes, un régime fictif est construit.

Les dépenses du régime fictif s’obtiennent en servant à tous les retraités de droits directs

la pension du régime le moins favorable. En divisant la dépense par le nombre de coti-

sants, on obtient la cotisation moyenne. Le calcul des transferts s’obtient en appliquant

à chaque régime la pension et le taux de cotisation du régime fictif : si avec ces deux

paramètres, les dépenses d’un régime sont supérieures à ses recettes, il reçoit un transfert

de compensation ; dans le cas inverse, il verse un transfert aux autres régimes.

1.3.2 Compensation complémentaire, dite surcompensation

Pour alléger les subventions que l’Etat versait à certains régimes spéciaux déficitaires

comme celui de la SNCF, une compensation complémentaire, dite surcompensation, mise

en place en 1986 met de nouveau à contribution les régimes spéciaux de salariés qui sont

dans un contexte démographique favorable. Cette compensation poursuit des objectifs

similaires à ceux de la compensation généralisée, à savoir la compensation des disparités

7Chapitre 1 : Présentation du système de retraite français

démographiques entre les régimes spéciaux et la résorption des inégalités de capacité

contributive entre les assurés de ces régimes. Si la méthode est identique, la construction

d’un régime fictif, les paramètres du calcul différent de la compensation précédente :

la prestation de référence est une prestation moyenne est non plus celle du régime le

moins favorable, les régimes étant supposés assez homogènes ; sont pris en compte les

droits dérivés et pas simplement les droits directs. Les transferts effectifs sont limités à

un pourcentage des transferts théoriques : 22% à l’origine, 30% en 2001, ce taux a été

abaissé à 12% en 2008 et resté à ce niveau en 2009 et devrait poursuivre sa décrue en

2010 (8%) et 2011 (4%) avant de s’annuler en 2012 comme prévu. De plus, ils ne peuvent

excéder pour chaque régime 25% des charges totales de pension.

8Chapitre 2

Présentation du régime spécial de

retraite de la SNCF

2.1 Place du régime dans le système de retraite français

2.1.1 Place des régimes spéciaux parmi les régimes de base

Fig. 2.1 – Place des régimes spéciaux dans le système de retraite français - Source :

Commission de compensation entre régimes de Sécurité Sociale (2007)

On constate que les régimes spéciaux représentent 1,5% de l’ensemble des cotiants des

régimes de base et gèrent environ 5% des pensionnés.

2.1.2 Le régime SNCF l’un des principaux régimes spéciaux

Lors de la création du régime général de Sécurité Sociale en 1945, les ressortissants des

régimes spéciaux choisirent pour la plupart de rester protégés par des régimes qui étaient

parfaitement adaptés à chaque corps de métier et offraient une meilleure protection. C’est

ainsi que l’ordonnance du 4 octobre 1945 a posé le principe du maintien d’un certain

9Chapitre 2 : Présentation du régime spécial de retraite de la SNCF

nombre de régimes spéciaux dont la liste figure à article L 711-1 et R 711-1 du Code de

la sécurité sociale.

Parmi les régimes spéciaux, une partie sont historiquement basés sur des branches pro-

fessionnelles tandis que les autres régimes sont davantage fonction de l’appartenance ou

non au secteur public ou à une des entreprises publiques.

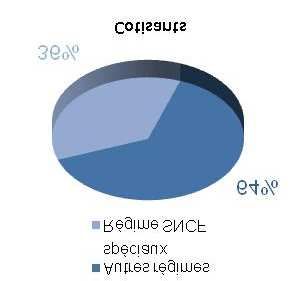

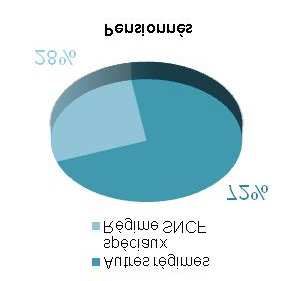

Les graphiques ci-dessous nous permettent de constater que le régime SNCF est un régime

spécial important, ses cotisants représentent 36% de l’ensemble de cotisants des régimes

spéciaux et les bénéficiaires de ce régime représentent plus d’un quart des pensionnées de

tous les régimes spéciaux réunis.

Fig. 2.2 – Représentation du poids du régime SNCF dans les régimes spéciaux, Source :

Commission des comptes de la Sécurité Sociale (Septembre 2008), Prévision 2008

2.2 Particularités du régime

2.2.1 Caractéristiques de la population présente dans le régime

Le régime spécial de retraite SNCF peut être présenté en quelques chiffres :

– 164 000 cotisants au 31 décembre 2008.

– 297 000 pensionnés dont 187 000 pensionnés de droits directs et 110 000 de droits

dérivés, au 31 décembre 2008.

– 5 milliards d’euros de pensions servies au cours de l’année 2008.

Au sein de la population active de la SNCF, plusieurs catégories d’actifs sont à prendre

en compte. Dans nos travaux, celles-ci ont été identifiées en séparant le personnel des

agents de conduite, des agents occupant un emploi classé dans les services classiques (ap-

pelés sédentaires dans la suite du mémoire). Cette distinction est utile car les agents de

conduite ont des particularités. Ils ont notamment la possibilité de prendre leur retraite

à partir de 50 ans. Ils représentent environ 10% de la population cheminote.

Les spécificités propres au régime spécial SNCF telles que le mode de calcul des pen-

sions, son financement seront détaillées par la suite au cours de notre étude.

10Chapitre 2 : Présentation du régime spécial de retraite de la SNCF

2.2.2 La réforme du régime de 2008

En Juillet 2008, une réforme des régimes spéciaux de retraite a été mise en place. Elle a

été envisagée dans la loi Fillon de 2003 et entamée en 2007 par les pouvoirs publics. Elle

constitue une réforme importante du régime de retraite de la SNCF. Il est intéressant

afin de mieux connaître le régime de détailler les différents points de cette réforme.

L’objectif de la réforme vise à harmoniser les principaux paramètres de droit et de calculs

appliqués par les régimes spéciaux avec ceux mis en œuvre dans la fonction publique.

Cette harmonisation est conduite de manière progressive dans le respect des agents et de

la spécificité de leurs métiers.

Les principales modifications des règles du régime SNCF apportées par la réforme sont

les suivantes :

– la progressivité : quelle que soit la date de départ en retraite, les nouvelles mesures

seront appliquées selon les règles en vigueur l’année où les agents atteignent l’âge

légal de départ en retraite (55 ans pour les sédentaires et 50 ans pour les agents de

conduite).

– harmonisation de la durée de cotisation : la durée de cotisation nécessaire pour

obtenir une retraite complète sera progressivement portée de 37 ans et demi à 40

ans sur 5 ans Par la suite, elle évoluera comme dans la fonction publique en effet, le

passage à 41 ans pourrait être mis en oeuvre progressivement à compter de 2013.

– le choix de l’âge de départ en retraite : la notion d’âge d’ouverture des droits est

maintenue (55 ans pour les sédentaires, 50 pour les agents de conduite). En outre,

les clauses autorisant l’employeur à recourir à la mise à la retraite d’office du salarié

lorsque celui-ci obtient l’âge d’ouverture des droits à la retraite, sont supprimées.

– l’instauration d’une décote et d’une surcote, la surcote est applicable immédiate-

ment et la décote prendra effet de manière progressive à partir du second semestre

2010.

– les pensions seront valorisées chaque année comme les pensions de fonctionnaires,

c’est-à-dire en fonction de l’évolution prévisionnelle des prix à la consommation

hors tabac.

– les bonifications de durée accordées pour les services passés à la conduite sont

supprimées pour les agents de conduite embauchés à compter du 1er janvier 2009

(lors de leur mise en place, elles se justifiaient par la pénibilité du travail). La

bonification de traction est une bonification d’un trimestre accordée pour chaque

année d’affiliation, au-delà de la troisième, dans la limite de 20 trimestres.

– pour les décès survenus à compter du 1er juillet 2008, l’entrée en jouissance de la

pension de réversion n’est plus soumise à condition d’âge.

Afin d’accompagner cette réforme auprès des agents SNCF, des mesures qui élargissent

l’assiette de calcul des pensions ont été accordées en vue de les inciter à prolonger leur

activité. Ces mesures ont été adoptées dans le cadre des négociations tripartites engagées

entre la SNCF, les organisations syndicales et l’Etat. Il s’agit :

– des mesures salariales d’accompagnement : création d’un 10ème échelon d’ancien-

neté, instauration d’une majoration de 0,5% par semestre pour tout agent qui pro-

longe son activité au-delà de 55 ans, élargissement de la prime de fin d’année.

11Chapitre 2 : Présentation du régime spécial de retraite de la SNCF

– des mesures de déblocage de grille salariale : augmentation de 3% pour tout agent

de plus de 50 ans bloqué depuis plus de 5 ans sur la dernière position hiérarchique

de sa qualification.

– des mesures d’amélioration des pensions : instauration d’un minimum de réversion.

Ce minimum sera progressivement porté de 50% à 54% du montant du minimum

de la pension de droits directs d’ici juillet 2010.

12Chapitre 3

Objectifs de l’étude

L’étude présentée dans ce mémoire repose sur la réalisation d’un modèle de projections à

long terme. Avant de présenter ce modèle ainsi que ses hypothèses, il convient d’en définir

la finalité et les enjeux.

3.1 Problématique modèle court terme/ modèle long terme

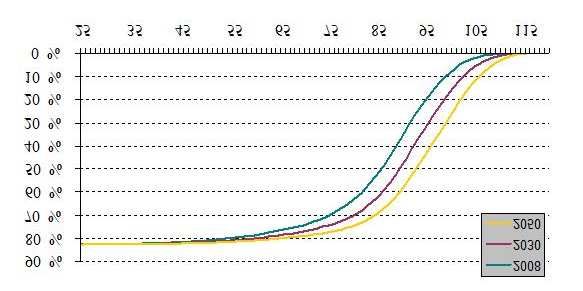

Les objectifs des modèles de projections à court terme sont différents de ceux des modèles

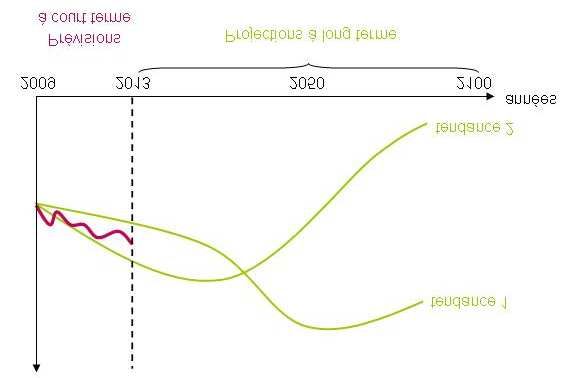

à long terme. Pour bien comprendre cette distinction nous l’illustrons par le graphique

ci-dessous.

Lorsque l’on effectue des modélisations à court terme (courbe mauve), le but recherché

est d’obtenir des prévisions de l’évolution des paramètres (effectifs, montants,...) les plus

proches possibles de la réalité.

Alors que lorsque l’on construit un modèle de projections à long terme, on souhaite

estimer la tendance d’évolution du paramètre étudié au fil des années. Par exemple, on

voudra savoir si ce paramètre aura une évolution qui suivra la tendance1 ou la tendance2

13Chapitre 3 : Objectifs de l’étude

présentées sur le graphique. Pour aboutir à ce résultat, on introduit des simplifications

dans nos modélisations et ainsi on perd de la précision. Dans ce type de modèle on privilé-

gie la recherche de la tendance au détriment de l’exactitude des résultats sur les premières

années d’observation.

3.2 Enjeux du modèle

Il est nécessaire pour la Caisse de Retraite du personnel de la SNCF de se doter d’un

modèle de projection à moyen et long terme. Ce modèle est utile au quotidien au ser-

vice statistique. De plus, les résultats extraits de cette modélisation sont utilisés pour

répondre aux sollicitations des ministères, ou à celles du Conseil d’Orientation des Re-

traites 1 (COR).

L’objectif du modèle est double, il doit permettre :

– d’obtenir des tendances sur l’évolution des effectifs de la population cheminote ainsi

que sur le besoin de financement du régime ;

– d’évaluer le montant des engagements de retraite du régime. Cette évaluation est

une nouvelle exigence en matière d’information financière imposée à l’intention des

régimes spéciaux par le code de la Sécurité Sociale. Le nouvel article L.711-1-1

du code de la Sécurité Sociale précise : "À compter de l’année 2009, les régimes

spéciaux de Sécurité Sociale mentionnés à l’article L. 711-1 et comptant plus de

20 000 cotisants transmettent au Parlement une évaluation prospective de leurs

engagements de retraite et de leurs équilibres financiers, sur trente ans minimum.

Ils publient ces informations en annexe de leur rapport annuel et procèdent à leur

actualisation à intervalles réguliers.".

La réalisation du nouveau modèle s’appuie sur les critiques émises sur les anciens modèles

utilisés au sein de la Caisse.

– En ce qui concerne les projections à moyen et long terme, en 2005, un modèle

de projection avait été réalisé à la demande du Conseil d’Orientation des Retraites

mais la réforme des régimes spéciaux de 2008 a rendu les résultats de ces projections

obsolètes. En 2007, un deuxième modèle incluant les nouvelles normes du régime a

été réalisé dans le but d’évaluer l’impact financier de la réforme. Dans ce modèle

qui s’appuie sur un échantillon de la population des actifs de la SNCF, les calculs

ont été fait tête par tête. La volumétrie du modèle n’a pas permis de développer

des projections sur le long terme. L’horizon de projection est limité à 20 ans.

– Afin d’évaluer les engagements de retraite, en 2006, un cabinet de conseil a été

sollicité par la Caisse pour réaliser cette évaluation. Les calculs ont été réalisés sur

la base d’un logiciel spécifique. Le personnel de la Caisse n’a donc pas la possibilité

de modifier les hypothèses de calculs afin d’actualiser les résultats.

A partir de ces constats, il semble judicieux de réaliser un modèle qui repose sur une

segmentation par âge du régime SNCF. Le modèle devra intégrer de façon paramétrable

1

Le COR est un organisme qui a pour principale mission de suivre l’évolution des régimes de retraite

et de faire des propositions pour assurer leur solidité financière et leur fonctionnement solidaire.

14Chapitre 3 : Objectifs de l’étude

les mesures de la réforme. Ainsi, il sera aisément adaptable à une future réforme.

Les impératifs à respecter alors de la construction de ce modèle sont les suivantes :

– l’utilisation du modèle doit être simple ;

– l’ensemble des hypothèses retenues doivent être paramétrables dans le but de per-

mettre des actualisations régulières des résultats comme prescrit dans l’article L.711-

1-1 du code de la Sécurité Sociale ;

– les résultats sur les tendances des projections démographiques et financières doivent

être présentés sous forme graphique.

15Deuxième partie

Projections

16Introduction

La partie précédente nous a permis de situer le régime de retraite de la SNCF dans le

système de retraite français. Nous allons maintenant nous intéresser à l’étude de ce régime.

Cette partie se compose de deux chapitres, le premier est consacré à la réalisation des pro-

jections démographioques et le second aux projections financières. Ces projections sont

réalisées à long terme, sur 100 ans. Ce choix de la période de projection se justifie par le

souhait de vouloir utiliser les résultats de ces projections pour évaluer l’engagement de

retraite de la Caisse envers les agents et ex-agents de la SNCF. La durée de l’engagement

est d’une centaine d’années.

Au fil de chacun de ces chapitres, nous détaillerons les particularités de ce régime spécial

et nous présenterons les hypothèses que nous avons retenues. De plus, nous présenterons

et interpréterons les résultats obtenus.

17Chapitre 4

Projections démographiques

4.1 Populations à étudier

Afin de réaliser des projections démographiques du régime de retraite, il est nécessaire

de s’intéresser à l’évolution au fil des années des effectifs de trois populations : celle des

actifs ainsi que celles des bénéficiaires de pensions de droits directs et de droits dérivés.

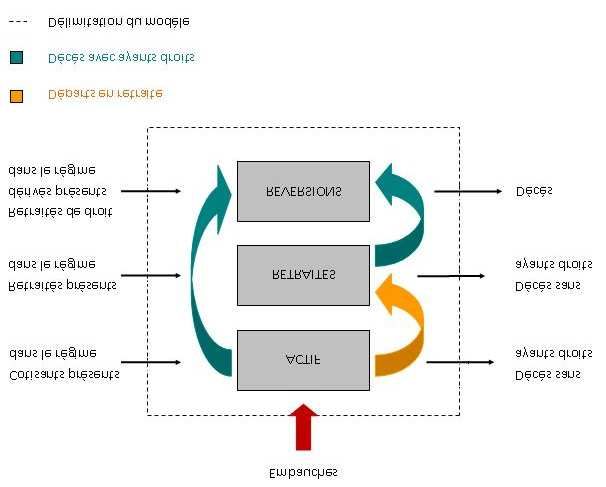

Le schéma 1 présente les flux d’entrées et de sorties qui impactent l’évolution des effectifs

de ces populations.

Fig. 4.1 – Flux des effectifs internes au modèle et flux d’entrées, de sorties du modèle

18Chapitre 4 : Projections démographiques

Le modèle a été réalisé au cours du second semestre 2009, l’année d’observation retenue est

2008 car c’est l’année la plus récente pour laquelle nous disposons de données définitives.

Les caractéristiques des différentes populations à modéliser sont les suivantes :

– les actifs : la population d’origine est celle des actifs présents au 31 décembre 2008.

La population des cotisants est constituée de l’ensemble des agents relevant du

statut du personnel de la SNCF. Les flux d’entrées résultent des embauches. Le

nombre d’embauches par an est un paramètre endogène au modèle. Il résulte de

trois paramètres : des taux de mortalité, des taux de départ en retraite utilisés

dans le modèle et des hypothèses sur l’évolution de l’effectif total des actifs. Les

flux de sorties correspondent aux cessations d’activité et aux décès.

– les retraités de droits directs : la population d’origine est celle des retraités de droits

directs présents dans le régime au 31 décembre 2008. Les flux d’entrées sont ceux

provenant des cessations d’activité du modèle. Les flux de sorties correspondent

aux décès.

– les retraités de droits dérivés (aussi appelés bénéficiaires de pension de réversion) : la

population d’origine est celle des retraités de droits dérivés, c’est-à-dire les veuf(ves),

présents dans le régime au 31 décembre 2008. Les flux d’entrée résultent des décès de

cotisants ou de retraités de droits directs, auxquels on applique un taux de création

de réversion découlant d’observations du régime. Les flux de sorties correspondent

aux décès.

4.2 Modèle de population discret

Un modèle de population consiste à décrire l’effectif d’une population vue comme fonction

de deux variables : le temps et l’âge.

On suppose l’horizon de temps discret, de la forme : T = {t0 , t1 = t0 + 1, ..., tL }. On

observe la population tous les ans à une date fixe, le 31 décembre de chaque année.

Au niveau des âges, on discrétise également l’échelle (tous les âges sont arrondis car

ils sont calculés par différence de millésime), on pose : X = {x0 , x1 = x0 + 1, ..., xN }.

On note alors : {L(x, t); x ∈ X, t ∈ T } la fonction de population donnant à la date

t, l’effectif de la population d’âge x. La population totale à la date t sera notée :

xN

X

N (t) = L(x, t)

x=x0

La fonction L de deux variables permet de faire une triple analyse :

– pour t = t∗ fixé : L est fonction de l’âge {L(xo , t∗ ), L(xo + 1, t∗ ), ..., (xN , t∗ )}. On

représente communément cette suite sous forme d’un graphe appelé pyramide des

âges.

– pour x = x∗ fixé : L est fonction du temps {L(x∗ , t0 ), L(x∗ , t0 + 1), ..., (x∗ , tL )}

permettant de suivre au cours du temps l’évolution en effectif d’une classe d’âge

fixe.

19Chapitre 4 : Projections démographiques

– pour x et t liés par la formule : x = x∗ + t − t∗ . L est vue comme fonction d’une

cohorte {L(x∗ , t∗ ), L(x∗ + 1, t∗ + 1), ...} permettant de suivre l’évolution d’une co-

horte d’âge x∗ initial au temps t∗ .

La dynamique des populations en modèle ouvert tente de modéliser l’évolution des effectifs

à partir de deux phénomènes :

– les entrées dans la population. On notera {E(x, t); x ∈ X, t ∈ T } la fonction donnant

à la date t l’effectif des nouveaux entrants à l’âge x.

– les sorties de la population. On notera {S(x, t); x ∈ X, t ∈ T } la fonction donnant

à la date t l’effectif des sortants à l’âge x.

Alors :

h

X h

X

L(x + h, t + h) = L(x, t) + E(x + k, t + k) − S(x + k, t + k)

k=1 k=1

Tandis que la dynamique des populations en modèle fermé tente de comprendre l’évolution

des effectifs uniquement à partir des sorties de la population.

Alors :

h

X

L(x + h, t + h) = L(x, t) − S(x + k, t + k)

k=1

Pour réaliser des projections démographiques du régime de retraite de la SNCF, nous

avons utilisé un modèle ouvert puisque cette modélisation correspond à la réalité éco-

nomique de l’entreprise et à son mode de fonctionnement dans le cadre d’une activité

pérenne.

4.2.1 Application à la population des actifs

Cette population est confrontée à deux causes de sortie :

– le décès : on note {pt (x, x′ ); x, x′ ∈ X, t ∈ T } les probabilités de survie dans la

population (probabilité étant à la date t et à l’âge x dans la population, d’encore y

être à l’âge x′ ).

– le départ de l’entreprise : on note {αt (x, x′ ); x, x′ ∈ X, t ∈ T } les probabilités de

présence dans l’entreprise (probabilité étant à la date t et à l’âge x dans la popula-

tion, d’encore y être à l’âge x′ ). Cette probabilité repose sur les taux de démission

ou de licenciement ainsi que sur les taux de départ à la retraite.

On note : {LA (x, t); x ∈ X, t ∈ T } la fonction de population donnant à la date t, l’effectif

de la population des actifs d’âge x. Alors :

LA (x + h, t + h) = LA (x, t) × pt (x, x + h) × αt (x, x + h)

+ hk=1 Emb(x + k, t + k) × pt+k (x + k, x + h) × αt+k (x + k, x + h)

P

Afin de déterminer l’effectif des personnes embauchées au cours d’une année donnée on

s’intéresse dans un premier temps à un modèle de population à l’état stationnaire, c’est-

à-dire que la population totale des actifs au fil des années reste la même : NA (t + 1) =

NA (t), ∀t ∈ T . On en déduit alors que l’effectif des entrants au cours d’une année est

20Vous pouvez aussi lire