PROJET DE LOI DE FINANCES, GESTION 2022 - ANALYSE DES RISQUES BUDGETAIRES - Octobre 2021

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ROUTE DE L’AEROPORT ; BP 302 COTONOU Tél : 21 30 10 20 – Fax : 21 30 18 51 www.finances.bj www.dgae.finances.bj PROJET DE LOI DE FINANCES, GESTION 2022 ANALYSE DES RISQUES BUDGETAIRES Octobre 2021

ROUTE DE L’AEROPORT ; BP 302 COTONOU Sommaire2 Tél : 21 30 10 20 – Fax : 21 30 18 51 www.finances.bj ; www.dgae.finances.bj PROJET DE LOI DE FINANCES, GESTION 2022 ANALYSE DES RISQUES BUDGETAIRES Octobre 2021 SOMMAIRE Analyse des Risques Budgétaires

Sommaire3 SOMMAIRE Liste des tableaux.............................................................................................. 5 Liste des graphiques ......................................................................................... 6 Liste des figures ................................................................................................ 7 Introduction ...................................................................................................... 8 1 Évolution récente de l’économie nationale ................................................ 9 2 Cadre d’identification et d’analyse des risques budgétaires ..................... 14 3 Risques macroéconomiques .................................................................... 17 3.1 Risques liés aux fluctuations du cours du coton .............................................................. 17 3.2 Fluctuation du pétrole............................................................................................................ 20 3.3 Politiques commerciale et de change du Nigéria ............................................................. 23 4 Risques financiers.................................................................................... 29 4.1 Système Bancaire..................................................................................................................... 29 4.2 Risques liés au secteur béninois de l’assurance................................................................. 34 4.3 Risques liés au Système Financier Décentralisé................................................................ 35 5 Risques liés à la dette publique ............................................................... 38 5.2 Risque de refinancement ....................................................................................................... 41 5.3 Risque de taux d’intérêt ......................................................................................................... 41 5.4 Risque de taux de change ...................................................................................................... 42 5.5 Autres risques .......................................................................................................................... 42 6 Autres risques budgétaires spécifiques liés à la dette publique ............... 49 6.1 Garantie souveraine délivrée par l’État .............................................................................. 49 6.2 Actions légales contre l’État ................................................................................................. 50 6.3 Dette bancaire non garantie des entreprises publiques................................................... 50 7 Les Risques de catastrophes naturelles.................................................... 52 7.1 Les inondations/sécheresses ................................................................................................ 52 7.2 Les catastrophes d’origine sanitaire..................................................................................... 54 7.3 Autres risques budgétaires spécifiques ............................................................................... 57 Conclusion ...................................................................................................... 62 Analyse des Risques Budgétaires

Liste des tableaux 5 LISTE LISTE DES TABLEAUX DES TABLEAUX Tableau 1 : Évolution de la balance des paiements sur la période 2016-2020 .......................... 12 Tableau 2 : Résultats des scénarii de fluctuation des prix du pétrole .......................................... 22 Tableau 3 : Résultats des scénarii de la fermeture des frontières ................................................. 26 Tableau 4: Résultats des scénarii des cas de fluctuations du Naïra.............................................. 27 Tableau 5 : Indicateurs de solidité financière ................................................................................... 30 Tableau 6 : Impact de la survenance éventuelle du risque financier ........................................... 33 Tableau 7 : Indicateurs de portefeuille de la dette de 2016 et projections à fin 2021 (En % PIB) ....................................................................................................................................... 40 Tableau 8 : Résultats de l’analyse de la viabilité de la dette ........................................................... 45 Tableau 9 : Évolution de la demande de mandatement sur le période 2017-2019 .................. 50 Tableau 10 : Impact des inondations de 2010 sur le PIB: ............................................................ 53 Tableau 11 : Impacts de la crise de la COVID-19 sur l’économie béninoise ............................ 55 Tableau 12 Détermination des probabilités de survenance des risques budgétaires ............... 60 Analyse des Risques Budgétaires

Liste des graphiques 6 LISTE LISTE DES GRAPHIQUES DES GRAPHIQUES Graphique 1 : Évolution des taux de croissance prévus et réalisés sur la période 2016-2020 . 9 Graphique 2 : Évolution des recettes fiscales prévues et mobilisées sur la période 2016-2020 ....................................................................................................................................... 10 Graphique 3 : Évolution du prix mensuel du coton (indice A de Liverpool) ........................... 17 Graphique 4 : Évolution du coefficient de variation mensuelle du prix du coton (indice A de Liverpool) .................................................................................................................... 18 Graphique 5 : Fluctuations du cours du pétrole sur la période 2007-2020................................ 21 Graphique 6 : Évolutions des poids des échanges commerciaux avec le Nigéria de 2015-2019 (flux officiels et informels) ....................................................................................... 23 Graphique 7 : Évolution mensuelle du par rapport au FCFA de janvier 2015 à juillet 2021 25 Graphique 8 : Évolution de la dette publique du Bénin sur la période 2013-2020 (en %PIB) ....................................................................................................................................... 39 Graphique 9: Évolution comparée des prévisions et réalisations des résultats nets de la CNSS ....................................................................................................................................... 57 Analyse des Risques Budgétaires

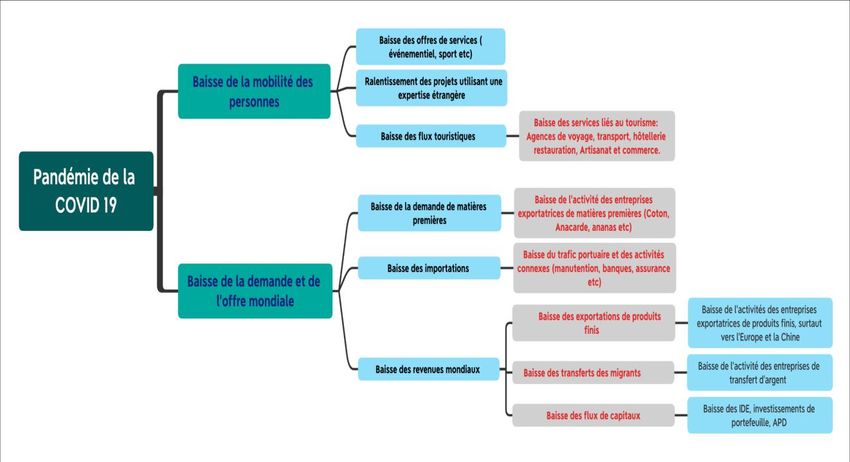

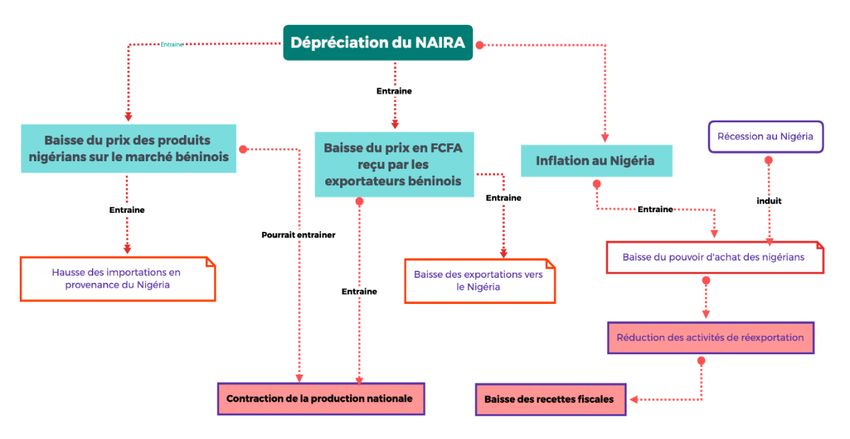

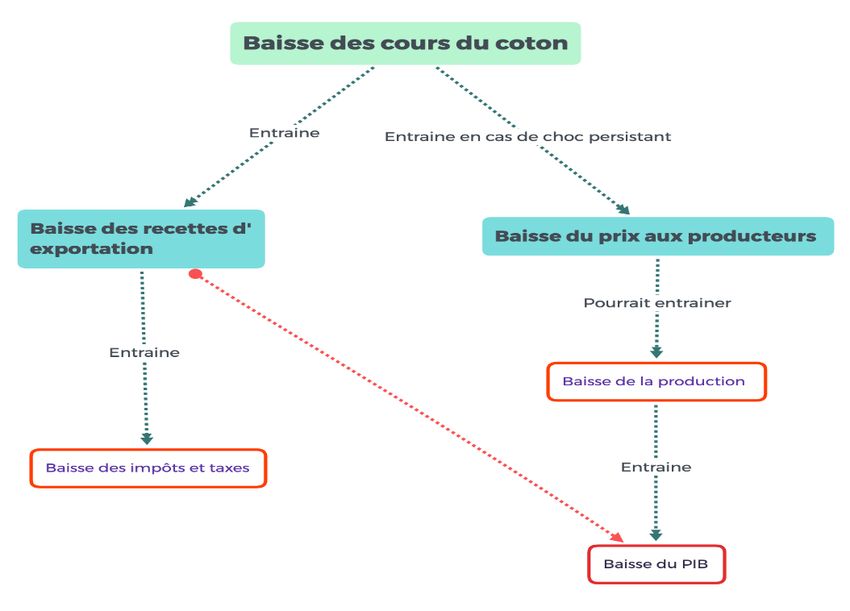

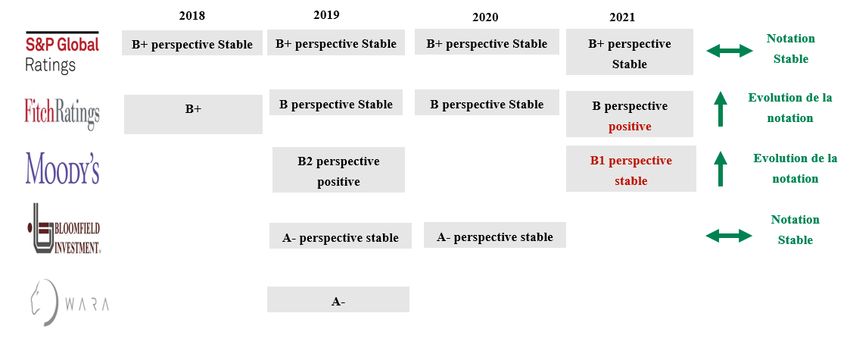

Liste des figures 7 LISTELISTE DES DES FIGURES FIGURES Figure 1 : Impact de la baisse du cours du coton ............................................................................ 19 Figure 2 : Canaux de transmission de l’impact de la hausse du cours du pétrole sur l’économie béninoise ...................................................................................................................... 22 Figure 3 : Mécanisme de dépréciation du NAIRA.......................................................................... 26 Figure 4 : Évolution de la notation financière du Bénin sur la période 2018-2021 ................. 43 Figure 5 : Canaux de transmission de la crise de la COVID-19 sur l’économie....................... 55 Analyse des Risques Budgétaires

Introduction 8 INTRODUCTION De manière générale, les risques budgétaires sont des facteurs qui peuvent perturber l’atteinte des prévisions budgétaires. Ils comprennent des chocs potentiels sur les recettes, les dépenses, les actifs ou les passifs de l'État qui peuvent ne pas être reflétés dans les prévisions budgétaires. La réalisation de tout ou partie de ces risques peut entraîner des dépenses additionnelles au Gouvernement, une augmentation de la dette publique, des difficultés de refinancement ou des problèmes fiscaux. L’identification, l’analyse et la mitigation de ces risques constituent des aspects importants de la planification budgétaire. Depuis 2016, le Gouvernement a entamé un programme d’assainissement des finances publiques dans le cadre d’une meilleure gestion des risques budgétaires. Ainsi, plusieurs réformes majeures ont été mises en œuvre afin de renforcer le dynamisme de l’économie, améliorer les recettes publiques et assurer la maîtrise des dépenses, tout en veillant à leur qualité. Il en a résulté une accélération du rythme de croissance de l’économie sur la période 2016-2019, une hausse des recettes fiscales et du taux de pression fiscale et une maîtrise du déficit budgétaire. Toutefois, la pandémie de la Covid-19 a infléchi cette bonne tendance en 2020. Afin de renforcer le suivi des risques budgétaires, le Gouvernement a initié l’élaboration annuelle du présent rapport sur l’analyse des risques budgétaires. Ce document, qui est à sa deuxième édition, fait un focus sur les risques majeurs, les décrit, analyse leur probabilité de survenance ainsi que leur impact sur l’économie nationale, et présente les mesures d’atténuation en cours ou envisagées. Concrètement, le document aborde les risques généralement retenus dans la littérature que sont les risques macroéconomiques et les risques budgétaires spécifiques. Analyse des Risques Budgétaires

Évolution récente de l’économie nationale 9 1 ÉVOLUTION RECENTE DE L’ECONOMIE NATIONALE L’économie béninoise a enregistré une croissance régulière sur la période 2016-2019. En 2020, bien qu’impactée par la crise sanitaire et économique de la COVID-19, l’économie a affiché l’une des meilleures croissances en Afrique au sud du Sahara. Ce résultat est principalement imputable à une gestion innovante de la pandémie qui a permis de protéger aussi bien la population que l’activité économique, de ces effets néfastes. Plus spécifiquement, la croissance de l’économie sur les cinq (05) dernières années est imputable à plusieurs facteurs dont, notamment : i) l’amélioration continue de la production agricole, en particulier celle de coton depuis 2016 ; ii) la vitalité de l’activité dans le secteur des BTP en lien avec la mise en œuvre du Programme d’Actions du Gouvernement (PAG) ; iii) l’amélioration de l’offre d’énergie électrique ; iv) l’évolution favorable de l’activité dans la branche de l’agro-industrie en réponse aux bonnes performances du secteur agricole ; v) le dynamisme au Port de Cotonou et ses effets induits sur les activités de service. Graphique 1 : Évolution des taux de croissance prévus et réalisés sur la période 2016-2020 7.6 6.9 6.5 6.0 5.7 5.4 4.0 3.8 3.3 2.3 2016 2017 2018 2019 2020 Réalisation Prévision Source : INStaD/DGE, Août 2021 Sur cette période, certaines années s’illustrent par des écarts entre prévisions et réalisations. C’est le cas par exemple des années 2016, 2019 et 2020 et la révision de l’année 2021 par rapport à la prévision initiale. L’année 2016 a été marquée par d’importantes difficultés économiques au Nigéria, issues de la baisse drastique du cours du pétrole sur le marché international. Il en a résulté un changement de politique monétaire qui s’est traduit par une réduction de l’ordre de 50% de la valeur du naïra. Cette situation n’a pas été sans conséquences sur l’économie béninoise. L’année 2019 est principalement marquée par la fermeture des frontières du Nigéria. Quant à l’année 2020, l’écart entre la prévision révisée et la réalisation est imputable, Analyse des Risques Budgétaires

Évolution récente de l’économie nationale 10 d’une part, à la gestion innovante de la crise sanitaire par le Gouvernement qui a veillé au respect, aussi bien des personnes que des affaires et, d’autre part, à la reprise, mieux qu’anticipée, de la conjoncture internationale et sous-régionale au deuxième semestre de l’année. Au plan fiscal, la mobilisation des recettes a suivi une tendance ascendante, à l’instar du rythme de croissance de l’économie. De 745,7 milliards FCFA en 2016, les recettes fiscales se sont établies à 1 088,1 milliards FCFA en 2019 puis à 1142,1 milliards FCFA en 2020, affichant ainsi une progression d’environ 53% en l’espace de quatre (05) ans. Cette augmentation du rythme de mobilisation des recettes publiques est soutenue par le dynamisme de l’économie nationale et par les réformes de modernisation mises en œuvre par les administrations fiscales que sont la Douane et les Impôts. Graphique 2 : Évolution des recettes fiscales prévues et mobilisées sur la période 2016-2020 1099.50 1142.10 1088.04 1021.60 1028.61 998.70 944.38 845.90 884.60 745.70 2016 2017 2018 2019 2020 Réalisations Prévisions Linear (Réalisations) Source : DGI/DGDDI, 2020 Toutefois, par rapport aux prévisions, la réalisation de l’année 2016 affiche un net décrochage imputable principalement aux effets sur l’économie nationale de la dévaluation de la monnaie nigériane intervenue en cette année. En 2017, l’écart entre les prévisions de recettes budgétaires et les réalisations est imputable, entre autres, à l’amélioration des capacités des régies et l’intensification de la lutte contre la fraude. En 2019 et 2020, les niveaux de réalisation des recettes budgétaires sont portés, d’une part, par les effets induits des mesures de modernisation des régies financières mises en œuvre au cours des années précédentes, d’une part, et par la lutte contre la fraude et l’évasion fiscales d’autre part. Analyse des Risques Budgétaires

Évolution récente de l’économie nationale 11 Encadré 1 : Principales réformes mises en œuvre par les régies Depuis 2016, les actions du Ministère de l’Économie et des Finances ont permis l’assainissement des finances publiques et l’engagement de la transformation structurelle de l’économie du Bénin, conformément à la vision édictée par le Programme d’Action du Gouvernement. Concrètement, il s’est agi d’assurer l’efficacité de la dépense publique, de renforcer la mobilisation des recettes intérieures, d’améliorer la qualité de la signature du Bénin pour un meilleur financement de l’économie, tout en sauvegardant la viabilité de la dette, d’assurer une bonne gouvernance des entreprises publiques et de créer un cadre favorable à l’éclosion du secteur privé. A cet effet, une batterie de réformes ont été engagées. En matière de mobilisation des recettes publiques, les principales réformes qui ont permis de booster les performances des régies financières en 2019 et 2020 se présentent comme suit : i) l’instauration dès 2018 des Machines Électroniques de Facturation (MECeF) de la TVA et leur généralisation progressive en 2019, pour l’amélioration de la collecte de cet impôt ; ii) l’institution de la télé-déclaration et du télé-paiement des impôts et taxes pour sécuriser les recettes et améliorer les services aux contribuables ; iii) la mise en place d’un nouveau cadre réglementaire pour accroitre les recettes provenant des opérateurs GSM ; iv) la mise en place de la plateforme du « e-bilan » en 2019 pour la soumission en ligne des états financiers des entreprises ; vii) l’institution de la déclaration unique des impôts sur les salaires et les cotisations sociales sur un même formulaire ; viii) l’instauration du paiement mobile de la taxe sur les véhicules à moteur (TVM) ; ix) la mise en place d'un système de paiement des impôts locaux dus par les grandes et moyennes entreprises (patente et licence) en ligne ; xi) le paiement de certains impôts par téléphonie mobile ; xii) l’opérationnalisation des structures de conciliation et de médiation en matière de contentieux fiscaux et douaniers ; xiii) l’interconnexion des Douanes et des Impôts ; xiv) la modernisation des procédures et la mise en œuvre des mesures pour lutter contre la fraude et l’évasion fiscales (Programme de Vérification des Importations, interconnexion des bases de données des administrations des impôts et de la douane, informatisation et dématérialisation des procédures, tracking des véhicules en transit, etc.) ; xv) la mise en place d’une plateforme web dénommée « e- quittance » pour l’encaissement des recettes de l’État, etc. Source : DGDDI-DGI-DGE, Août 2021 Au niveau extérieur, les échanges commerciaux du Bénin avec le Reste du Monde sont ressortis déficitaires sur la période 2016-2020, à l’instar des années antérieures. Le déficit de la balance des biens et services s’est établi à 5,0% du PIB en 2019 contre 4,4% du PIB en 2016, en raison de la prépondérance des importations sur les exportations. L’augmentation sensible des importations est principalement soutenue par la demande extérieure en biens d’équipement nécessaires pour la mise en œuvre du volet infrastructure du PAG 2016-2021. En conséquence, le solde courant de la balance des paiements, également structurellement déficitaire, s’est dégradé sur la période 2016-2019 en s’affichant en pourcentage du PIB à -4,0% en 2019 après -3,0% en 2016. S’agissant de l’année 2020, un repli aussi bien des importations que des exportations des biens et services est enregistré, en lien avec la pandémie du coronavirus. Toutefois, le déficit des transactions courantes a été globalement couvert par l’afflux des capitaux extérieurs en fin de période. Il en a résulté un solde global excédentaire Analyse des Risques Budgétaires

Évolution récente de l’économie nationale 12 de 3,4% du PIB en 2020 contre 0,5% du PIB en 2019, après un déficit de 2,3% du PIB en 2016. L’analyse des écarts entre les prévisions et les réalisations du commerce extérieur en 2020 permet de mieux ressortir les effets de la pandémie sur les échanges du Bénin avec le reste du monde. En effet, prévues avant la COVID-19 pour s’établir autour de 2 553,0 milliards FCFA, les importations de biens et services sont ressorties à 2 384,3 milliards FCFA en 2020, soit une baisse de 5,5%, bien loin de la hausse de 1,2% projetée initialement. Du côté des exportations totales, l’impact est plus important, en dépit de la bonne progression en 2019 de la production cotonnière dont les exportations ont été effectives en 2020. En effet, pour une prévision pré-COVID-19 de 1905,9 milliards FCFA, les estimations du trafic en exportations en 2020 se sont établies à 1 668,2 milliards FCFA. Il en a résulté une aggravation du déficit commercial qui ressortirait à 7,9% du PIB alors qu’il était attendu à 7,1% du PIB. Le compte courant devrait s’inscrire dans la même tendance en affichant un déficit plus prononcé (7,9%) que prévu (7,1%). En effet, en dépit de l’embellie des appuis budgétaires (dons programmes), en rapport avec le niveau important de l’aide dont l’État a bénéficié de la part de ses partenaires dans le cadre de la gestion de la COVID- 19, la baisse des envois de fonds des migrants, par rapport aux prévisions pré-COVID- 19, et des revenus secondaires ont contribué à augmenter le déficit courant. Tableau 1 : Évolution de la balance des paiements sur la période 2016-2020 2020 Prév. Année 2016 2017 2018 2019 Est. Avr. Init.Oct 2021 2019 En milliard FCFA Balance du compte courant (a) -209,9 -308,3 -360,3 -340,2 -573,8 -612,0 Balance commerciale sur les biens et services -311,7 -408,5 -456,0 -425,7 -647,1 -716,1 Exportations B&S FOB 1890,2 1924,5 2122,2 2097,7 1905,9 1668,2 - Importations B&S FOB -2333,0 -2578,2 -2523,5 -2553,0 -2384,3 2201,9 Balance des revenus primaires -22,4 -18,5 -30,6 -41,5 -50,5 -77,8 dont intérêt sur la dette publique -25,6 -60,9 -23,7 -38,8 -57,8 -86,9 Balance des revenus secondaire (transfert) 124,2 118,6 126,3 127,1 123,8 182,0 Autres secteurs 78,4 77,2 67,5 77,6 110,0 74,3 Publics 45,8 41,4 58,8 49,4 13,8 107,7 Compte en capital (b) 81,6 113,9 109,1 116,3 140,0 86,2 Acquisition et vente d’actifs non financiers non -0,1 -0,1 0,0 0,0 0,0 0,0 produits Transfert en capital 81,7 113,9 109,1 116,3 140,0 86,2 Administration publique 35,1 73,3 70,1 74,8 74,0 46,9 Autres secteurs 46,6 40,7 39,0 41,5 66,0 39,3 Compte financier (c) 38,5 -72,1 -444,7 -265,5 -479,5 -832,8 Investissements directs -67,8 -98,1 -102,4 -112,0 -120,0 -87,2 Analyse des Risques Budgétaires

Évolution récente de l’économie nationale 13 2020 Prév. Année 2016 2017 2018 2019 Est. Avr. Init.Oct 2021 2019 Investissements de portefeuille -50,8 -54,5 54,0 -125,0 -79,4 -238,7 Dérivés financiers 0,0 0,0 0,0 0,0 0,0 0,0 Autres investissements 157,1 80,5 -396,3 -28,5 -280,1 -506,9 Erreurs et omissions statistiques (e) 2,4 4,0 3,3 3,9 0,0 0,0 Solde global (a+b-c+e) -164,5 -118,3 196,9 45,5 45,7 307,1 PIB 7005,2 7375,3 7922,0 8432,2 9157,1 9008,8 En % du PIB Exportations des biens et services 27,0 26,1 26,8 24,9 20,8 18,5 Importations des biens et services 31,4 31,6 32,5 29,9 27,9 26,5 Balance des biens et services -4,4 -5,5 -5,8 -5,0 -7,1 -7,9 Solde courant -3,0 -4,2 -4,5 -4,0 -6,3 -6,8 Solde global -2,3 -1,6 2,5 0,5 0,5 3,4 Variation (en %) Exportations des biens et services 16,8 1,8 10,3 -1,2 -9,1 -20,5 Importations des biens et services 6,6 6,0 10,5 -2,1 1,2 -5,5 Source : BCEAO, Août 2021 Analyse des Risques Budgétaires

Cadre d’identification et d’analyse des risques budgétaires 14 2 CADRE D’IDENTIFICATION ET D’ANALYSE DES RISQUES BUDGETAIRES L’identification des principaux risques budgétaires à analyser dans le présent rapport découle, d’une part, de l’analyse des principaux facteurs explicatifs des écarts entre prévisions et réalisations sur une période récente, d’une part, et, des probabilités d’occurrence ainsi que des impacts budgétaires, d’autre part. Ils sont extraits d’une liste des potentiels risques budgétaires pour le Bénin jointe en annexe 1. 1. Au plan des méthodes de quantification, l’analyse abordera, entre autres, l’estimation de la probabilité d’occurrence des risques et leur impact sur les agrégats macroéconomiques. 2. La probabilité d’occurrence des risques sera analysée par la formule suivante : = Où i) Pr représente la probabilité d’occurrence du risque r ; ii) Fr est la Fréquence d’occurrence du risque r, Fr correspond au nombre d’observations situées hors de la bande ( ҧ ± σ ) 1 ; iii) et N est le nombre d’années d’observation. Dans le cadre du présent rapport, la valeur de N varie d’un risque à un autre et est fonction des données historiques disponibles sur le phénomène analysé. Une probabilité est considérée comme faible lorsqu’elle est inférieure à 10%. Elle est moyenne lorsqu’elle est comprise entre 10% et 50%. Elle est forte lorsqu’elle est strictement supérieure à 50%2. 3. En ce qui concerne les outils d’analyse d’impact, principalement deux outils sont utilisés dans le cadre de ce rapport. Il s’agit du Modèle de Simulation et d’Analyse des Réformes Économiques (MOSARE) et d’un modèle d’équilibre général dynamique stochastique. 1 Moyenne plus ou moins écart-type de la variable d’intérêt. 2 Ces seuils sont ceux du Fonds Monétaire International (FMI). Analyse des Risques Budgétaires

Cadre d’identification et d’analyse des risques budgétaires 15 Encadré 2 : Présentation du modèle macro-économique quasi comptable (MOSARE) Le MOSARE est un modèle macro-économique quasi comptable bâti autour d'un module "Équilibre Ressources-Emploi (ERE)" désagrégé, qui est basé sur les Comptes Nationaux. Le modèle combine donc des relations économétriques et des relations comptables de façon à créer des liens logiques entre les diverses composantes de l’économie. Le MOSARE est un outil destiné essentiellement à établir des cadrages macro-économiques à court et moyen terme. L'objectif principal est de projeter d'une manière réaliste et crédible les recettes budgétaires qui respectent les équilibres macro- économiques et sectoriels. Il sert aussi d’outil de simulation de l’impact sur l’économie des chocs sur les variables exogènes du modèle. On y distingue plusieurs secteurs regroupés en branches d’offre et de demande mais également des branches mixtes, c’est-à-dire d’offre ou de demande. La partie macro-économique du MOSARE est complétée par un module de micro-simulation pour mesurer l'impact de la croissance projetée sur la pauvreté. Il calcule les indicateurs de pauvreté associés aux projections macro-économiques et établit pour tout cadre macro-économique produit par le modèle, un profil de pauvreté. La démarche consiste à relier les résultats des projections macro-économiques aux données sur les consommations/revenus extraites d’une enquête budget-consommation des ménages. Source : DGE-DPC- Analyse des Risques Budgétaires

Cadre d’identification et d’analyse des risques budgétaires 16 Encadré 3 : modèle d’équilibre général calculable multisectoriel dynamique (BEN-DYN-MEGC) Le modèle BEN-DYN-MEGC est un modèle d’équilibre général calculable multisectoriel dynamique qui se prête bien à l’étude de l’impact de chocs exogènes sur le reste de l’économie. Le modèle incorpore les comportements de 4 types d’agents économiques : les ménages, les entreprises, l’état et le reste du monde. Au niveau des entreprises, le modèle adopte l’hypothèse d’une firme représentative dans chaque branche. Les entreprises maximisent leur profit et déterminent les niveaux optimaux d’intrants et de produits sur un marché de concurrence parfaite. a- Au niveau des ménages Le comportement des ménages est modélisé par un ménage représentatif qui perçoit des revenus du travail et du capital ainsi que des transferts du gouvernement. Il paie des impôts sur son revenu et ses contributions à la sécurité sociale et épargne une part de son revenu net. b- Au niveau du gouvernement Le gouvernement collecte les différents types d'impôts qui représentent son revenu. Les dépenses du gouvernement comprennent les dépenses publiques de consommation, l’investissement public et les différents transferts qu’il réalise au profit des autres agents ou secteurs. c- Au niveau du reste du monde Le modèle indiquant une économie ouverte, tient compte du reste du monde. Le reste du monde retrace les relations commerciales internationales de l’économie nationale. Ces relations reposent sur l’hypothèse du petit pays qui signifie que le pays est "price taker". Le reste du monde a été éclaté en deux pour prendre en compte la spécificité de l’économie béninoise par rapport à celle du Nigéria. d- Dynamique du modèle Le modèle étant dynamique, il est résolu à chaque période et les équilibres sont liés entre eux par l’accumulation du capital. C’est donc la détermination endogène de l’évolution de l’investissement qui indique la dynamique du modèle. Ainsi, l’investissement et l’accumulation de capital au temps t dépendent du taux de rendement espéré du capital de l’année t+1, déterminé par le taux de rendement actuel au temps t. A l’équilibre, les marchés de produits, du capital et du travail sont en équilibre : les offres sont égales aux demandes. e- Base de données La base de données sur laquelle repose le modèle est une matrice de comptabilité sociale construite avec les données de l’année 2015. Elle est désagrégée en 66 branches dont 48 branches de produits et d’activités, 4 facteurs de production (Travail non qualifié, Travail qualifié, Capital et Terre), 2 types de ménage (ménages ruraux et urbains), une branche pour les entreprises et 2 branches pour l’étranger (Nigéria et Autres RDM). Le compte Etat est désagrégé en cinq (5) sous-comptes et le compte Epargne-Investissement est subdivisé en trois (3) sous-branches. Source : DGE-DPC- Analyse des Risques Budgétaires

Risques macroéconomiques 17 3 RISQUES MACROECONOMIQUES Les risques macroéconomiques analysés dans la présente partie concernent : - le risque lié aux fluctuations du cours du coton ; - le risque lié aux fluctuations du cours du pétrole ; - le risque lié aux fluctuations du cours du naira ; - le risque lié à la fermeture des frontières du Nigéria ; 3.1 Risques liés aux fluctuations du cours du coton • Probabilité de survenance du risque : 18%, Risque moyen 3.1.1 Description du risque Le coton est le principal produit d’exportation du Bénin. Il représente 65,3% des exportations officielles de biens en 2019 contre 48,5% en 2015. Le cours du coton sur le marché international est soumis à nombre d’incertitudes qui sont sources de fluctuations. Elles sont relatives aux variations climatiques, aux fluctuations du dollar, aux conditions géopolitiques, logistiques, aux prix des produits énergétiques, etc. Ainsi, le cours international du coton est parfois soumis à une forte volatilité. Entre janvier 2015 et juin 2021, le cours a oscillé entre 1,39$/kg et 2,15$/kg. Pour 2021, les prévisions de la Banque mondiale tablent sur un cours qui s’afficherait à 1,9$/kg, soit une hausse de 22,6% par rapport à 2020. Toutefois, un écart prononcé entre les prévisions et réalisations du cours du coton pourrait affecter les indicateurs macro-économiques et constituerait de ce fait un risque budgétaire. Graphique 3 : Évolution du prix mensuel du coton (indice A de Liverpool) 2.2 1.975 1.75 1.525 1.3 Jan-19 Jul-19 Jan-20 Jul-20 Jan-21 Jul-21 Jan-22 Jul-22 Jan-23 Jul-23 Jan-24 Jul-24 Jan-25 Source : OPEC, 2021 Analyse des Risques Budgétaires

Risques macroéconomiques 18 Le graphique 4 décrit les variations mensuelles en pourcentage des prix du coton sur sept ans. Graphique 4 : Évolution du coefficient de variation mensuelle du prix du coton (indice A de Liverpool) 15.8% 10.0% 4.3% -1.5% -7.3% -13.0% Jan-19 Apr-19 Jul-19 Oct-19 Jan-20 Apr-20 Jul-20 Oct-20 Jan-21 Apr-21 Jul-21 Oct-21 Jan-22 Apr-22 Jul-22 Oct-22 Jan-23 Apr-23 Jul-23 Oct-23 Jan-24 Apr-24 Jul-24 Oct-24 Jan-25 Apr-25 Source : 3.1.2 Canaux de transmission Le coton occupe une place importante dans l’économie béninoise. La culture du coton impacte tous les secteurs d’activités, notamment la production agricole, les activités d’égrenage, les activités manufacturières (trituration de la graine de coton et filature etc.), et les activités des services (transport et auxiliaires de transport, banque, assurance, etc.). Un choc négatif sur le prix international du coton fausserait la prévision de recette des entreprises exportatrices et affecterait les impôts et taxes payés par elles. De même, un choc persistant se transmettrait à l’activité de production et aurait des effets en cascade sur les autres secteurs d’activités et ce, pendant deux années consécutives. En effet, pendant que la production de coton se déroule au cours de l’exerce n, les activités d’égrenage, de transport et de commercialisation se découlent en n+1. La figure ci-dessous montre de façon schématique, les canaux de transmission des impacts du choc sur l’économie. Analyse des Risques Budgétaires

Risques macroéconomiques 19 Figure 1 : Impact de la baisse du cours du coton 3.1.3 Impacts de la baisse des cours du coton L’analyse de l’impact des fluctuations du cours du coton sur l’économie a été faite à l’aide d’un modèle d’équilibre général calculable dynamique, en considérant deux scénarii de chutes respectives d’amplitudes 15% et 50%. Les résultats suggèrent un impact négatif de la baisse du cours du coton sur les différentes composantes de l’économie tels que présenté dans le tableau 3. Tableau 3 : Résultats des scénarii de fluctuation des cours du coton Scénario d’une baisse de Scénario d’une baisse 15% de 50% Croissance réelle du PIB (Point de %) -0,27 -0,98 Dépenses réelles de consommation des ménages -1,07 -3,60 Dépenses réelles d’investissement privé -1,07 -3,60 Recettes publiques (%) -2,08 -6,99 Recettes de TVA (%) -1,73 -5,86 Produit des taxes sur le revenu des entreprises (%) -2,88 -9,63 Exportations réelles totales 0,67 1,96 Importations réelles totales -1,38 -4,68 Source : DGE, août 2021 Analyse des Risques Budgétaires

Risques macroéconomiques 20 3.1.4 Mesures d’atténuation La filière coton est essentiellement gérée par le secteur privé depuis 2016. Elle est constituée de distributeurs d’intrants, de producteurs, et d’égreneurs. Elle associe également plusieurs prestataires comme les transporteurs. Les producteurs jouent un rôle central dans la filière et le prix au producteur ressort être le principal facteur incitatif des producteurs. Afin de prémunir les producteurs d’un choc sur le cours du coton sur le marché international, l’Association Interprofessionnelle du Coton a mis en place un fonds de réserve stratégique, financé par un prélèvement sur les égreneurs. Par ailleurs, afin d’assurer une meilleure diversification de l’économie, le Gouvernement a initié, depuis 2016, la promotion de nouvelles filières aussi bien pour l’exportation que pour la sécurité alimentaire. Ainsi, au nombre des filières d’exportation, on distingue l’ananas, l’anacarde et les produits maraichers. Les filières de sécurité alimentaire en cours de promotion sont relatives au riz, au maïs et au manioc. Cette diversification des filières agricoles organisées contribue à renforcer la résilience du secteur agricole aux chocs exogènes. 3.2 Fluctuation du pétrole • Probabilité de survenance : 40%, Risque moyen 3.2.1 Description du risque A l’instar des autres matières premières, le cours du pétrole est le résultat de l’équilibre entre l’offre et la demande du produit. Ainsi, il est influencé par l'environnement économique international, les aléas de divers ordres (géopolitiques notamment) ainsi que les anticipations financières. Au regard des incertitudes liées à ses déterminants, le cours du pétrole est parfois soumis à de fortes fluctuations, comme le montre le graphique 5 ci-après. Par exemple en 2007, pour une prévision de 50,0 dollars le baril, le cours du pétrole est ressorti 69,1 dollars le baril, soit une hausse substantielle de 38,2%. En 2020, ce même cours a enregistré une baisse notable de 43,4% par rapport à sa prévision (73,2 dollars le baril) en s’affichant en moyenne à fin 2021 à 41,5 dollars le baril. Pour 2021, la prévision retenue pour l’élaboration du budget de l’État est conforme à celle de la Banque Mondiale. Elle table sur un prix du baril de pétrole de 60,0 dollars en 20223 contre 56,0 dollars en 2021, soit une progression de 7,1%. Toutefois, un écart significatif entre cette prévision et la réalisation est susceptible d’affecter d’autres indicateurs macroéconomiques, d’où le risque budgétaire. 3 Ces prévisions datent d’avril 2021 Analyse des Risques Budgétaires

Risques macroéconomiques 21 Graphique 5 : Fluctuations du cours du pétrole sur la période 2007-2020 137.5 110. 82.5 55. 27.5 0. 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 COURS PREVISIONS Source : PinkSheet, Banque Mondiale, Septembre 2021 3.2.2 Canaux de transmission Le Bénin étant un importateur de pétrole, une hausse du prix du pétrole représente un choc inflationniste. Selon Lescaroux et Mignon (2008), ce choc engendre une hausse du prix à la consommation à hauteur du poids des produits pétroliers dans l’indice des prix. Celle-ci a alors pour conséquence du côté de la demande, une réduction du pouvoir d’achat des ménages et une baisse de la consommation de biens durables et de l’investissement. Du côté de l’offre, elle provoque une augmentation des coûts de production des entreprises ; le pétrole étant un intrant de base dans le processus de production, et affecte ainsi leur production. Une flambée du prix du pétrole crée par ailleurs de l’incertitude pour les investisseurs et les consommateurs qui tentent de différer leurs investissements et leurs achats par précaution. Au-delà de l’activité réelle, le choc inflationniste lié à la hausse du cours du pétrole pourrait impacter les finances publiques à travers un effet dépressif sur les recettes des Impôts. Au niveau de la Douane, la hausse du cours du pétrole se traduirait par deux effets : i) un effet prix positif lié à la hausse de la valeur CAF des importations (effet positif car les taxes douanières sont ad valorem) ; ii) un effet volume négatif en lien avec la baisse du pouvoir d’achat des ménages. L’effet net est fonction de l’ampleur relatif des deux effets. Analyse des Risques Budgétaires

Risques macroéconomiques 22 Figure 2 : Canaux de transmission de l’impact de la hausse du cours du pétrole sur l’économie béninoise 3.2.3. Impacts de la hausse du cours du pétrole Une fluctuation du cours du pétrole affecte les principaux comptes macroéconomiques. Dans le cadre de ce document, les simulations porteront sur l’impact des fluctuations du prix du pétrole raffiné sur l’économie béninoise. Il en ressort qu’une hausse du prix du pétrole impacte faiblement la croissance. Le PIB réel se contracterait de 0,12% par rapport au scénario de référence dans le choc de 15% et de 0,37% dans celui de 50%. La baisse de la consommation des ménages est également faible et ressortirait en baisse de 0,44% par rapport au scénario de référence dans le choc de 15%. Les importations enregistrent une baisse de 0,46%, les exportations par contre s’améliorent de 0,19%. Au plan des finances publiques, dans le choc de 15%, les recettes totales du Gouvernement devraient afficher une baisse proche de zéro, de - 0,18% par rapport au scénario de référence. Dans le cas du choc prononcé de 50%, le revenu total du Gouvernement se contracterait de 0,72%. Les résultats sont consignés dans le tableau 4 ci-après. Tableau 2 : Résultats des scénarii de fluctuation des prix du pétrole Scénario de -15% Scénario de -50% Croissance réelle du PIB (Point de %) -0,12 -0,37 Dépenses réelles de consommation des ménages -0,44 -1,34 Dépenses réelles d’investissement privé -0,17 -0,59 Recettes publiques (%) -0,18 -0,72 Analyse des Risques Budgétaires

Risques macroéconomiques 23 Scénario de -15% Scénario de -50% Recettes de TVA (%) 0,44 1,30 Produit des taxes sur le revenu des entreprises (%) -0,66 -2,28 Exportations réelles totales 0,19 0,52 Importations réelles totales -0,46 -1,47 Source : DGE, 3.2.3 Mesures d’atténuation Les actions de diversification de l’économie en cours, visant à multiplier les sources de la croissance et à renforcer la résilience de l’économie devraient contribuer à atténuer les risques liés aux fluctuations des cours des matières premières dont le coton. 3.3 Politiques commerciale et de change du Nigéria 3.3.1 Description La proximité géographique entre le Bénin et le Nigéria en fait un partenaire commercial privilégié. En effet, le Nigéria est le pays d’Afrique avec lequel le Bénin entretient le plus d’échanges commerciaux. Comme le montre le graphique 6, environ 70% des exportations totales du Bénin sont destinées au Nigéria, selon la BCEAO. De même, plus de 20% des importations du Bénin proviennent du Nigéria. L’étroitesse des relations commerciales entre les deux pays constitue une opportunité mais présente également des incertitudes. Elles sont relatives aussi bien à la politique commerciale du Nigéria qu’à sa politique de change. Graphique 6 : Évolutions des poids des échanges commerciaux avec le Nigéria de 2015-2019 (flux officiels et informels) Evolution des exportations du Bénin Evolution des importations du Bénin Reste du monde hors Nigéria Nigéria Reste du monde hors Nigéria Nigéria 12.8% 15.4% 21.9% 24.8% 28.2% 40.9% 67.0% 68.0% 74.1% 80.9% 87.2% 84.6% 78.1% 75.2% 71.8% 59.1% 33.0% 32.0% 25.9% 19.1% 2015 2016 2017 2018 2019 2015 2016 2017 2018 2019 Source : BCEAO L’étroitesse des relations commerciales entre les deux pays constitue une opportunité mais présente également des incertitudes. Elles sont relatives aussi bien à la politique commerciale du Nigéria qu’à sa politique de change. Analyse des Risques Budgétaires

Risques macroéconomiques 24 3.3.1.1 Le cas de la fermeture des frontières • Probabilité : 30%, Risque moyen Le 20 août 2019, le Nigéria a décidé de fermer ses frontières terrestres et d’interdire toute importation de marchandises par voie terrestre avec ses voisins : le Bénin, le Niger, le Tchad et le Cameroun. Cette fermeture des frontières du Nigéria n’est pas un cas isolé dans l’histoire. D’autres exemples de fermetures ont été enregistrés : - D’avril 1984 à décembre 1985 : le Président Muhammadu Buhari fait fermer les frontières du Nigéria avec tous ses voisins. La raison avancée était la protection de l’industrie naissante nigériane. Toutes les tentatives d’intermédiation de la CEDEAO et d’autres organisations sous régionales ont été vaines. C’est après le renversement du régime de Buhari par le général Ibrahim Babangida lors d’un coup d’État en 1985, que les frontières du Nigéria ont été rouvertes avec effet immédiat en 1986 ; - En 1996 : le régime militaire du Général Sani Abacha fait fermer les frontières du Nigéria avec le Bénin à cause d’une critique faite par le Président Nicéphore Soglo contre son administration, suite à l’assassinat de 09 activistes Ogoni ; - En 2003 : le Nigéria ferme ses frontières avec le Bénin, du 09 au 14 août 2003, en raison d’une affaire de recel de véhicules de luxe volés au Nigéria et qui seraient vendus dans la sous-région à partir du Bénin ; - En 2013 : le Nigéria ferme ses frontières avec le Bénin pour réagir à la baisse des droits de douane sur le riz ; - En 2019 : nouvelle fermeture des frontières du Nigéria, officiellement pour des raisons sécuritaires. 3.3.1.2 Le cas des fluctuations du cours du naira • Probabilité survenance : 29%, Risque moyen L’évolution du cours du Naira, monnaie à régime de change flexible, est également une source d’incertitudes. Dans le cadre du présent travail, l’accent sera mis sur la dépréciation du cours du naïra. En 2016 par exemple, le Nigéria a adopté un changement de politique monétaire qui a eu pour conséquence une dépréciation de la valeur de la monnaie. En effet, sur la période d’avant juin 2016, la valeur moyenne de la monnaie nigériane est de 3,15 FCFA. Le 22 juin 2016, le gouvernement fédéral a procédé à une dévaluation de 50% du cours du Naira. Le cours moyen de la monnaie nigériane est de 1,94 FCFA sur la Analyse des Risques Budgétaires

Risques macroéconomiques 25 période allant de juin 2016 à juillet 2021. Cette forte baisse de la valeur du naïra n’a pas été sans conséquence sur l’économie béninoise. Ainsi, comme l’indique le graphique 5, le cours du naira connaît parfois des fluctuations brusques qui pourraient affecter l’économie nationale. Graphique 7 : Évolution mensuelle du par rapport au FCFA de janvier 2015 à juillet 2021 3.8 3.3 2.8 2.3 1.8 1.3 janv.-15 août-15 mars-16 nov.-16 juin-17 févr.-18 sept.-18 Apr-19 Dec-19 Jul-20 Source : DPC, sur la base des données de la Banque du Nigeria, août 2021 3.3.2 Canaux de transmission 3.3.2.1 Fermeture des frontières L’objectif visé à travers la fermeture des frontières par le Nigéria est le ralentissement des flux commerciaux entre les deux pays. Cette situation devrait affecter la croissance économique par une réduction des marges commerciales et des recettes de l’État. Elle pourrait aussi affecter les secteurs primaire et secondaire et des services à travers la baisse de la demande nigériane qui s’adresse aux produits locaux. 3.3.2.2 Fluctuation du cours du naira Une dépréciation du Naira agit directement sur les prix des produits nigérians au Bénin et sur le prix en FCFA reçu par les exportateurs nigérians. De ce fait, un choc baissier sur le naira favorise les importations du Bénin en provenance du Nigéria au détriment de la production nationale et des autres importations. Cette variation des prix à l’importation et à l’exportation agit sur les échanges extérieurs du Bénin (avec le Nigeria et le reste du monde) et sur les performances des entreprises béninoises (aussi bien celles qui sont tournées vers le marché local que celles qui exportent vers le Nigéria). Suivant l’ampleur du choc, l’emploi pourrait être affecté. Analyse des Risques Budgétaires

Risques macroéconomiques 26 Un autre canal, qui peut être traité d’indirect, passe par la perte du pouvoir d’achat des nigérians consécutivement à l’inflation. Elle conduit à la baisse de la demande pour les produits étrangers et, dans le cas du Bénin, des produits de la réexportation. La conséquence est la contraction de l’activité portuaire et du revenu des acteurs de la réexportation. Figure 3 : Mécanisme de dépréciation du NAIRA Source : Epiphane Adjovi, 2016. 3.3.3 Impacts macroéconomiques 3.3.3.1 Le cas de la fermeture des frontières Les simulations sont réalisées à l’aide du modèle d’équilibre général calculable. Il en ressort globalement une perte de 0,5 point de croissance du PIB et une baisse de 2,3% des recettes totales du Gouvernement en comparaison avec une situation de frontières ouvertes. Tableau 3 : Résultats des scénarii de la fermeture des frontières Impact sur l'économie en 2019 Croissance réelle du PIB (Point de %) -0,50 Dépenses réelles de consommation des ménages -1,09 Dépenses réelles d’investissement privé -1,22 Recettes publiques (%) -2,45 Recettes de TVA (%) -1,73 Produit des taxes sur le revenu des entreprises (%) -2,81 Exportations réelles totales -4,15 Importations réelles totales -4,45 Source : DGE/DPC Analyse des Risques Budgétaires

Risques macroéconomiques 27 3.3.3.2 Le cas des fluctuations du naïra Les simulations de l’impact d’une baisse du taux de change du naira ont été réalisées à partir du modèle d’équilibre général calculable. Il est fait l’hypothèse d’une baisse de 15% du taux de change nominal du naïra. Des résultats de la simulation, il ressort une contraction de 0,73% de la production. Une baisse de la valeur du naïra par rapport au FCFA affecterait l’économie béninoise à travers le canal de l’importation (+0,87% des importations en provenance du Nigéria) et le canal de l’exportation et de la réexportation (-1,58% des exportations en direction du Nigéria). Une dépréciation du naïra se traduirait en effet par une baisse du prix des produits en provenance du Nigéria, sur le marché béninois ; ce qui les rendrait plus compétitifs. Il en résulterait un recul de la croissance dû à la perte de compétitivité des entreprises béninoises. L’impact sur les finances publiques se traduirait par une réduction des activités de réexportations ; ce qui entrainerait une baisse des recettes fiscales de 1,13% par rapport à la situation de référence. Tableau 4: Résultats des scénarii des cas de fluctuations du Naïra Scénario de -15% Scénario de -50% Croissance réelle du PIB (Point de %) -1,10 -3,43 Dépenses réelles de consommation des ménages 0,07 0,56 Dépenses réelles d’investissement privé 0,33 1,07 Recettes publiques (%) -1,99 -3,32 Recettes de TVA (%) -2,50 -4,16 Produit des taxes sur le revenu des entreprises (%) -2,17 -3,61 Exportations réelles totales -2,30 -7,77 Importations réelles totales 1,51 4,91 Source : DGE/DPC 3.3.4 Mesures d’atténuation L’ouverture des frontières unilatéralement fermées par le Nigéria en août 2019 a permis d’entamer les discussions entre les deux pays pour éviter la survenance de cet évènement à l’avenir. A cet effet, un groupe de travail de haut niveau bipartite, Bénin- Nigéria, a été mis en place pour une réorientation des relations économiques et commerciales entre les deux pays. Les pistes de discussion sont relatives à un renforcement de la coopération entre les deux pays, aussi bien au plan douanier qu’au plan économique, particulièrement dans le secteur agricole. Par ailleurs, pour faire face aux chocs exogènes, dont ceux en provenance du Nigéria, le Gouvernement, dès 2016, a engagé un vaste programme de renforcement de la Analyse des Risques Budgétaires

Vous pouvez aussi lire