Synthèse de la conférence " Méca-nismes de soutien pour l'énergie éolienne : état des lieux et pers-pectives" Conférence du 10 octobre 2017 à ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Synthèse de la conférence « Méca-

nismes de soutien pour l’énergie

éolienne : état des lieux et pers-

SYNTHÈSE DE CONFÉRENCE

pectives»

Conférence du 10 octobre 2017 à

Berlin

Publication : Janvier 2018

Auteur : Anoucheh Bellefleur, chargée de mission, OFATE

anoucheh.bellefleur@developpement-durable.gouv.fr

Soutenu par : Soutenu par :

Disclaimer

Le présent texte a été rédigé par l’Office franco-allemand pour la transition énergétique (OFATE). La rédaction a été

effectuée avec le plus grand soin. L'OFATE décline toute responsabilité quant à l'exactitude et l'exhaustivité des in-

formations contenues dans ce document.

Tous les éléments de texte et les éléments graphiques sont soumis à la loi sur le droit d'auteur et/ou d'autres droits de

protection. Ces éléments ne peuvent être reproduits, en partie ou entièrement, que suite à l’autorisation écrite de

l’auteur ou de l’éditeur. Ceci vaut en particulier pour la reproduction, l’édition, la traduction, le traitement,

l’enregistrement et la lecture au sein de banques de données ou autres médias et systèmes électroniques.

L’OFATE n’a aucun contrôle sur les sites vers lesquels les liens qui se trouvent dans ce document peuvent vous m e-

ner. Un lien vers un site externe ne peut engager la responsabilité de l’OFATE concernant le contenu du site, son uti-

lisation ou ses effets.

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

Contenu

Disclaimer 2

Contenu 3

I. Introduction 4

II. Contexte réglementaire 4

II.1. Mise en place et premiers résultats des appels d’offres en Allemagne 4

II. 2. Un guichet ouvert et une procédure d’appels d’offres en France 6

III. Impact des appels d’offres pour le développement des projets éoliens en France et en Allemagne 8

III.1. Prise en compte des projets participatifs dans les appels d’offres en France 8

III. 2. Un cadre discuté pour les parcs citoyens en Allemagne 10

III. 3. Quels défis et opportunités pour le développement des parcs éoliens en France et en Allemagne ? 12

IV. Etat des lieux de la vente directe en France et en Allemagne 13

IV. 1. Les risques opérationnels et contractuels de la vente directe en Allemagne 13

IV.2. L’intégration de l’énergie éolienne aux marchés de capacité et marché d’ajustement en France 14

IV.3. Opportunités du marché français et retours d’expérience du marché allemand 16

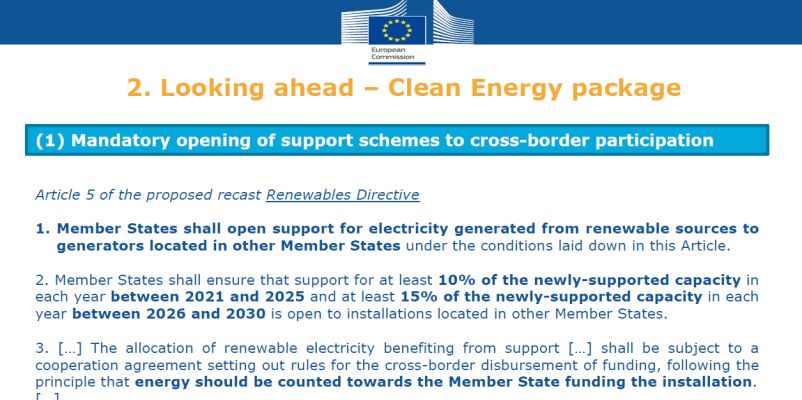

V. La mise en place des appels d’offres transfrontaliers 17

V.1. Premiers retours d’expérience en Allemagne 17

V.2. Appels d’offres transfrontaliers et appels d’offres Européens dans le « Clean Energy Package » 18

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

I. Introduction

L’année 2017 a introduit des changements majeurs des mécanismes de soutien aux filières éoliennes française et a l-

lemande. Le passage à un système d’appels d’offres ainsi que le développement de la vente directe dans les deux pays

présentent des enjeux important pour le développement de la filière : les règles des appels d’offres dans les deux pays

ont un impact non-négligeable sur le financement ainsi que sur la taille et la localisation des parcs éoliens. Cette con-

férence a eu pour objectif de rassembler les premiers retours d’expérience et réactions sur ces évolutions et permettre

d’échanger sur les bonnes pratiques pour assurer l’atteinte des objectifs nationaux de développement de la filière.

Près d’une centaine de participants issus de l’administration publique, des associations représentant la filière mais

aussi de nombreux développeurs de projets, cabinets d’avocats, banques et fonds d’investissement ont participé aux

débats. Les échanges animés ont montré l’intérêt du dialogue franco-allemand dans ce domaine.

Cette synthèse s’attache à résumer les échanges tenus lors de cette conférence et revient plus en détail sur les points

suivants :

les évolutions actuelles et à venir des mécanismes de soutien à l’éolien en France et en Allemagne ;

les impacts attendus du fait de l’introduction de la vente directe et des appels d’offres ;

les questions techniques et financières posées par la généralisation de la vente directe.

place sera accordée aux perspectives pour les appels d’offres transfrontaliers

dans les deux pays.

II. Contexte réglementaire

II.1. Mise en place et premiers résultats des appels d’offres en Allemagne

Présentations : Thorsten Falk, Chargé de mission, Bureau des Energies Renouvelables dans le secteur électrique, Ministère fédéral

allemand de l´Économie et de l´Énergie (BMWi) – Loi EEG 2017 : les appels d’offres pour l’éolien terrestre en Allemagne.

Yola Traum, Avocate, Becker Büttner Held - Keynote: La loi EEG 2017 et la maîtrise du développement éolien par la limitation régio-

nale des volumes d’appels d’offres en Allemagne

Tous les exposés de cette conférence sont disponibles sur le site internet de l´OFATE.

Après l’introduction d’un complément de rémunération op-

tionnel via la loi EEG 2012 et l’obligation de la vente directe

par la loi EEG 2014, les appels d’offres sont mis en place par loi

EEG 2017 pour toutes les installations éoliennes d’une puis-

sance supérieure à 750 kW (à l’exception des projets pilotes

avec un volume prévu de 125 MW par an). Elle prévoit égale-

ment la limitation du volume des appels d’offres, établissant

de facto un plafond à l’installation de nouvelles capacités

éoliennes de production : la loi prévoit ainsi un volume an-

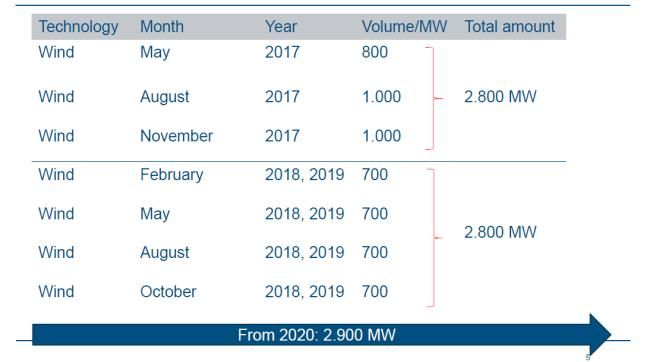

nuel de 2 800 MW (cf. Figure 1) pour l’éolien terrestre réparti

en trois périodes d’appel d’offres pour l’année 2017, puis Figure 1 : Calendrier et volume des appels d’offres

quatre périodes d’appel d’offres pour 2018 et 2019. À partir de prévus à partir de 2017, présentation de Thorsten

2020, une puissance de 2 900 MW sera répartie sur trois pé- Falk, BMWi

riodes d’appel d’offres.

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

Afin d’assurer une répartition équilibrée des projets sur l’ensemble du territoire allemand, un modèle de rendement

1

de référence (Referenzertragsmodell) permet de corriger à la hausse ou à la baisse la valeur de référence octroyée aux

bénéficiaires des appels d’offres : pour les sites présentant un faible potentiel éolien, le coefficient appliqué a pour

effet d’augmenter la valeur de référence. A l’inverse, les sites présentant un plus fort potentiel éolien se voient appli-

quer un coefficient de correction qui diminue la valeur de référence. En outre, l’ordonnance sur la zone de dévelop-

pement des réseaux (Netzausbaugebietsverordnung) fixe une limite maximale de 58 % de la moyenne annuelle de la

nouvelle puissance installée entre 2013 et 2015 sur la zone de développement des réseaux. Cette zone recoupe les Lä n-

der de Brême, de Hambourg, de Mecklembourg-Poméranie-Occidentale et de Schleswig-Holstein ainsi que plusieurs

villes et districts en Basse-Saxe. Dans cette zone est fixée une limite annuelle de 902 MW de capacités additionnelles

pour l’éolien terrestre.

Les projets éoliens citoyens (Bürgerenergiegesellschaften) bénéficient de conditions spécifiques dans le cadre de leur

participation aux appels d’offres : pour ces projets, l’autorisation selon la loi allemande de protection contre les nui-

sances environnementales (Bundes-Immissionschutzgesetz, BImSchG) n’est pas obligatoire au dépôt de l’offre. Ils dis-

posent au total de 54 mois de délai pour présenter cette autorisation contre 30 mois pour les autres projets. L’objectif

de ces mesures était de diminuer les risques de ces projets dans leur phase de planification. Lorsqu’ils sont lauréats

d’un appel d’offre, les projets éoliens citoyens ont également l’avantage de se voir appliquer le tarif de l’offre la plus

élevée parmi les autres projets lauréats.

Les résultats des deux premiers appels d’offres de l’année 2017 ont révélé deux évolutions notables (cf. Figure 2) :

La valeur des offres formulées a fortement diminué : le tarif de référence moyen du second appel d’offres

s’élève à 4,28 c€/Kwh. La valeur de référence la plus élevée parmi les offres retenues est de 4,29 c€/kWh.

Les projets citoyens ont massivement remporté les deux appels d’offres : ils représentent ainsi 93% des pro-

jets lauréats de l’appel d’offres de mai 2017 et 95% des lauréats de l’appel d’offres d’août 2017.

On constate une forte évolution technologique des modèles d’éoliennes avec un diamètre du rotor pouvant

atteindre jusqu’à 160 mètre.

Figure 2 : Résultats des appels d’offres de mai et août 2017 pour l’éolien terrestre en Allemagne, présentation de Thorsten Falk, BMWi

D’après Thorsten Falk, les résultats de ces deux premiers appels d’offres montrent le succès relatif des dispositions

introduites par le législateur pour garantir une répartition équilibrée des projets sur le territoire : parmi les lauréats,

une minorité seulement ont porté des offres pour des projets situés dans le sud de l’Allemagne ou sur des sites au

potentiel éolien faible. Pour cette raison, des mesures correctives pourront être mises en place progressivement . La

première mesure corrective a été engagée : à partir du 1er janvier 2018, les projets éoliens citoyens devront également

fournir leur autorisation selon la loi allemande de protection contre les nuisances environnementales au dépôt de

l’offre.

Selon Thorsten Falk, une autre manière d’assurer la viabilité des réseaux est d’investiguer la piste de l’optimisation

des réseaux. A ce propos, une étude la Dena (en Allemand) rend compte des solutions actuellement envisageables en

1

Cf. traduction française de l’OFATE de l’analyse de la loi EEG 2017 : appels d'offres et nouvelles dispositions pour l'éolien terrestre

en Allemagne

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

ce sens, avec un potentiel de gains économiques estimés à 200 millions d’euros lié aux seules mesures d’optimisation

du redispatch.

Si les résultats des appels d’offres en 2018 confirment la forte tendance de baisse des prix pour l’éolien terrestre,

Thorsten Falk n’exclue pas de pouvoir observer à l’avenir des offres à 0 c€/kWh, comme cela a été observé dans le

dernier appel d’offres pour l’éolien offshore. Le niveau de rémunération des parcs éoliens terrestres dépendrait alors

uniquement de l’évolution des prix spot. Cela impacterait alors directement les conditions de financement des projets

avec comme conséquence une forte concentration des acteurs sur le marché dans les années à venir.

II. 2. Un guichet ouvert et une procédure d’appels d’offres en France

Présentation : Louis Orta, Chargé de mission, Bureau des énergies renouvelables, Ministère de la Transition

Ecologique et Solidaire (MTES) – Cadre réglementaire et mécanismes de soutien pour l’énergie éolienne en France.

Tous les exposés de cette conférence sont disponibles sur le site internet de l´OFATE.

La Programmation Pluriannuelle de l’Electricité (PPE) révisée en 2016 prévoit un objectif de développement de

l’éolien terrestre de 15,5 GW à la fin de l’année 2018, dont 0,5 GW pour l’éolien en mer et de 24,8 à 29 GW à la fin de

l’année 2023, dont 3 GW pour l’éolien en mer. Au 30 juin 2017, la France compte 12.33 GW d’éolien raccordés. La PPE est

actuellement en révision par le Ministère de la Transition Ecologique et Solidaire (MTES) et sera publiée dans sa no u-

velle version en 2018 avec une révision de l’objectif de 2023 et un nouvel objectif pour 2028. Selon les prévisions ac-

tuelles, la France devrait remplir son objectif pour 2018.

La dynamique pour l’éolien en France est actuellement positive : l’année 2016 a enregistré un record des capacités

raccordées au réseau avec 1 350 MW raccordés. Cela tient aussi à la stabilisation du cadre réglementaire avec le pas-

sage du tarif d’achat au complément de rémunération en 2016 et la mise en place en 2017 d’un dispositif de soutien

2

décliné en deux volets : un guichet ouvert de contractualisation directe pour les parcs de six turbines et moins dont

3

aucune turbine ne doit excéder la 3 MW de puissance et la mise en place d’appels d’offres pour les autres parcs (cf.

Figure 3). Louis Orta explique que ce cadre à deux volets est vu comme un dispositif de transition vers les appels

d’offres pour la filière en France

Figure 3 : Conditions d’éligibilité des parcs aux deux dispositifs de soutien en France pour l’énergie éolienne, présentation de Louis Orta, MTES

Le complément de rémunération est mis en place dans les deux régimes de soutien. Le niveau de tarif est fixé soit par

arrêté tarifaire soit par appel d’offre selon le régime de soutien. A ce complément s’ajoute une prime de gestion pour

compenser les coûts de commercialisation, les coûts d’équilibrage et les marges de l’opérateur de vente directe. Cette

prime de gestion est fixée pour 2016 et 2017 à 2,8 €/MWh. Les revenus du marché de capacité sont soustraits de la ré-

2

Cf. traduction allemande de l’arrêté tarifaire du 6 mai 2017 pour les parcs éoliens de 6 aérogénérateurs au maximum

3

Cf. traduction allemande du cahier des charges de l’appel d’offres du 5 mai 2017 pour des parcs éoliens à partir de 7 installations

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

munération totale du producteur. Pour les appels d’offres, les revenus du marché de capacité et la prime de gestion

sont à prendre en compte directement dans l’offre formulée.

Figure 4 : Calcul du complément de rémunération en France, présentation de Louis Orta, MTES

Avec le complément de rémunération a été mis en place un système de compensation des heures de prix négatifs. Au-

delà d’un certain nombre d’heures (20h) de prix négatifs dans l’année, le producteur qui n’a pas produit pendant ces

heures se voit attribuer une prime qui tend à compenser le manque à gagner et donc à rassurer les financeurs des

projets éoliens.

Pour le guichet ouvert (les parcs de moins de 6 éoliennes et jusqu’à 18 MW), le cadre réglementaire français vise à limi-

ter la surcompensation sur les sites les mieux ventés : les contrats incluent un plafond annuel de production au-delà

duquel les tarifs sont revus à la baisse. Il permet également une rentabilité suffisante pour de « petites machines »

(rotor de 80 – 90m), dans l’optique de pouvoir équiper des zones dites sous-contraintes. Ce plafonnement est unique

4

pour chaque parc, déterminé pour chaque machine en fonction de la taille du rotor . Le tarif est évalué à la hausse

pour les petites machines. Les parcs français ont un volume installé moyen de 10 MW.

Pour les appels d’offres, l’unique critère de sélection est le prix, pour un contrat d’une durée de 20 ans. L’appel d’offre

introduit une prime au financement participatif, entre 2 et 3 €/MWh en fonction du niveau de financement participatif.

Cette disposition vise à encourager la participation et le succès des projets participatifs aux appels d’offres en France.

er

La date limite du dépôt des offres pour le premier appel d’offres 2017 est fixé au 1 décembre 2017.

Les évolutions récentes de la législation en France s’acheminent vers une simplification des règles administratives

pour l’énergie éolienne avec la mise en place en 2017 de l’Autorisation environnementale unique et la mise en place

par le MTES d’un groupe de travail pour la simplification des règles de planification et d’autorisation. L’un des chan-

tiers attendus de ce groupe de travail est la définition plus précise du cadre réglementaire pour le repowering des

parcs éoliens.

4

Cf. traduction allemande de l’arrêté tarifaire du 6 mai 2017 pour les parcs éoliens de 6 aérogénérateurs au maximum

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

III. Impact des appels d’offres pour le développement des projets

éoliens en France et en Allemagne

III.1. Prise en compte des projets participatifs dans les appels d’offres en

France

Présentation : Guilin Cals, Economiste « énergies renouvelables“, ADEME – Le financement participatif pour les projets éoliens en

France.

Tous les exposés de cette conférence sont disponibles sur le site internet de l´OFATE.

Le financement participatif dans les projets d’énergies renouvelables en France fait l’objet d’un intérêt croissant de la

part des collectivités, des citoyens, des pouvoirs publics, des acteurs financiers et des développeurs, selon Gui lin Cals

(ADEME).

En 2016, la France comptait 157 projets participatifs dont la plupart situés dans les régions de la Bretagne, des Pays de

la Loire, du Languedoc Roussillon et de l’Auvergne-Rhône-Alpes. Parmi ces projets, 28% sont des projets éoliens et

65% des projets solaires.

Pour être considérés comme des projets participatifs, les projets à base d’énergie(s) renouvelable(s) (EnR) doivent

remplir les conditions suivantes :

le porteur du projet est une collectivité locale ;

ou

le porteur de projet est une compagnie commerciale ou coopérative dans laquelle au moins 20% des partici-

pations sont détenues par des individus ou des collectivités locales de la région d’implantation du projet ;

ou

une part de 20% du financement du projet, dette incluse, est apportée par des individus ou des collectivités

locales.

Des dispositions réglementaires pour le développement des projets participatifs dans les énergies renouvelables ont été

introduites en 2017 :

les investissements dans les projets d’énergies renouvelables ont été facilités pour les collectivités locales et

les individus. Il leur est désormais possible de participer au capital de sociétés commerciales ou coopératives

qui portent des projets éoliens ou de sociétés dont l’activité principale est la fourniture ou la production

d’énergie sur le territoire de ces collectivités. Elles peuvent aussi souscrire à des obligations ou des oblig a-

tions convertibles dans les sociétés commerciales ou coopératives. Elles n’étaient auparavant autorisées à le

faire que dans des sociétés locales dans lesquelles elles possédaient une participation majoritaire.

5

un label « finance participative pour la croissance verte » a été créé en mai 2017 ;

un bonus lors de la participation aux appels d’offres a été créé pour les projets d’énergie renouvelable parti-

cipatifs.

Les premiers résultats de ce nouveau cadre réglementaire ont pu être observés avec les résultats des premières p é-

riodes de l’appel d’offres pour les installations solaires lancé en 2016 pour un volume de 3 GW sur trois ans: les projets

participatifs représentent 60% des projets lauréats sur la première période et plus de 80% des projets lauréats de la

seconde période.

5

Cf. newsletter de l’OFATE de mai 2017

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

Les principaux bénéfices des projets participatifs selon l’ADEME sont :

l’augmentation de l’acceptabilité des projets par les populations des territoires d’implantation ;

la participation accrue des populations dans les projets de transition énergétique locaux ;

une montée en compétence dans la participation des projets ;

un levier potentiel d’identification de gisements de terrain.

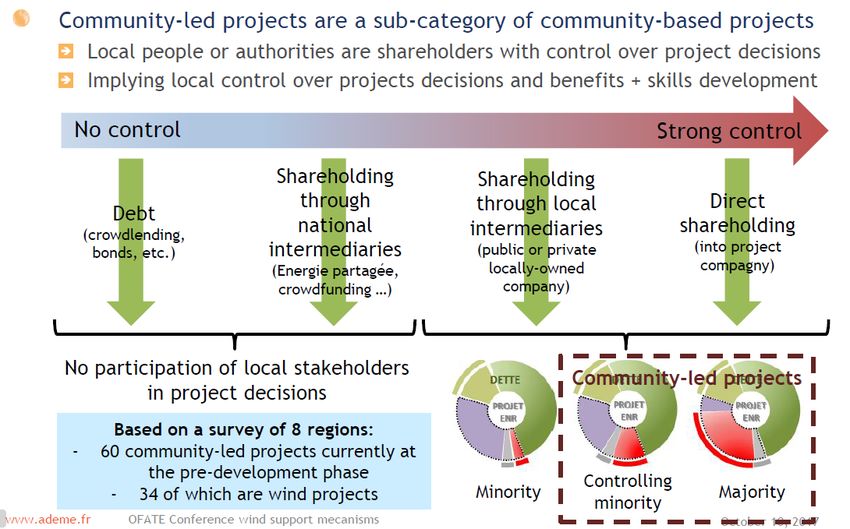

Ces bénéfices sont d’autant plus prononcés que la participation au capital du projet est forte (cf. Figure 5).

Figure 5 : les projets participatifs et les projets citoyens, présentation de Guilin Cals, ADEME

L’ADEME distingue ainsi une sous-catégorie de projets d’énergie renouvelable participatifs dénommée « projets ci-

toyens ». Dans ces projets, les investisseurs locaux (citoyens ou collectivités) disposent soit d’une minorité de blocage

ou d’une majorité du contrôle du capital, ce qui leur permet d’être fortement impliqués dans les décisions straté-

giques des projets.

Un recensement sur huit régions mené par l’ADEME dénombre 60 projets citoyens en phase de pré -développement,

parmi lesquels 34 sont des projets citoyens éoliens.

Ces projets font néanmoins face à des difficultés : un manque de ressources humaines, techniques et organisation-

nelles ainsi qu’un manque de mutualisation des risques. Une étude de l’ADEME menée avec la CDC recense les b e-

soins de ces projets :

En phase d’émergence et de qualification : un besoin d’information et de montée en compétence ;

En face de qualification : un besoin de financement des premières études pour l’obtention des autorisations

et la structuration du financement du projet avant la phase de construction.

Sur la base de ce constat, Guilain Cals a présenté un projet de nouveau mécanisme pour soutenir les projets partici-

patifs (voir Figure 6). Ce projet prend la forme de deux mécanismes :

Un premier mécanisme selon lequel l’ADEME viendrait financer des actions d’information et de montée en

compétence pour les collectivités locales et les citoyens prenant part aux projets participatifs et offrir une

subvention partielle des études de préfaisabilité. Ce financement se ferait à travers des appels à projets ré-

gionaux dans lesquels les projets citoyens seront amenés à se présenter pour le financement de leurs études.

Le second mécanisme consiste en la mise en place d’un fonds par la CDC destiné à prendre des participations

dans les sociétés de projets participatifs afin de financer les études détaillées. Une fois les autorisations ob-

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlin

tenues et la structuration du financement achevée, la CDC sortirait du projet en revendant ses parts aux a c-

teurs traditionnels.

Figure 6 : Le projet de mécanisme d’aide au montage des projets participatifs de l’ADEME et de la CDC, présentation de Guilin Cals, ADEME

L’action de l’ADEME dans ce mécanisme

s’appuiera sur une structure nationale exis-

tante dont le but est de produire des outils

pour les réseaux régionaux et coordonner

leur action pour accompagner les porteurs

de projet, les former et les mettre en contact

avec les bureaux d’études (cf. Figure 7). Plu-

sieurs régions font partie de ce réseau ré-

gional. D’autres régions sont en cours de

réflexion pour rejoindre le réseau. Ces ré-

seaux sont impliqués dans la gouvernance

du mouvement au niveau national par

l’intermédiaire de l’association Energie Par-

tagée qui est financée par l’ADEME pour

faire ce travail de coordination.

Figure 7 : Réseau régional de l’ADEME, présentation de Guilin Cals, ADEME

III. 2. Un cadre discuté pour les parcs citoyens en Allemagne

Présentation : Nils Boenigk, Directeur adjoint, Agence pour les énergies renouvelables – La participation citoyenne dans les projets

éoliens en Allemagne

Tous les exposés de cette conférence sont disponibles sur le site internet de l´OFATE.

Le développement des projets d’énergie renouvelable en Allemagne repose historiquement sur le financement ci-

toyen porté par les projets d’énergie renouvelable participatifs (Bürgerenergie). Les moutures successives de la loi EEG

ont historiquement facilité le financement de ces projets par des tarifs d’achats ainsi que par la possibilité de partici-

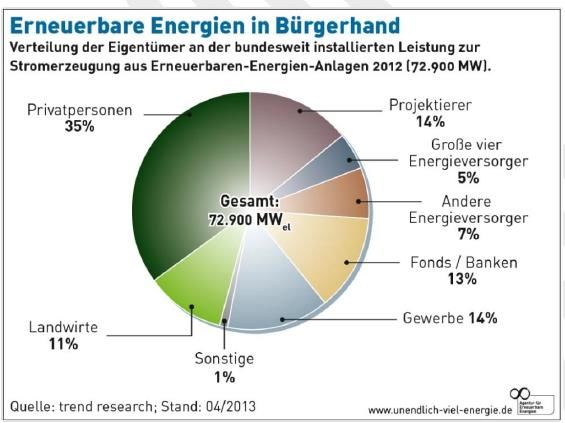

pation à des projets d’énergies renouvelables. Ainsi, en 2012, 35% de la capacité installée des énergies renouvelables en

Allemagne était détenue par des particuliers, 14% par des développeurs de projet et 5% seulement par de grosses en-

treprises de fourniture d’énergie (cf. Figure 8), la plupart étant des parcs solaires et des parcs éoliens. Le rôle des agr i-

culteurs dans le financement des projets d’énergie renouvelable est également fort : ils détenaient 11% de la capacité

installée des énergies renouvelables en 2012.

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à BerlinFigure 8 : Répartition de la propriété de la capacité installée des énergies renouvelables en Allemagne, présentation de Nils Boenigk, AEE

Le niveau d’acceptation des projets éoliens reste élevé en Allemagne : selon le dernier sondage réalisé par l’Agence al-

lemande pour les énergies renouvelables (AEE), deux tiers des personnes interrogées se disent favorables à

l’installation d’un parc éolien dans un rayon de 5 km de leur habitation. Au bénéfice environnemental perçu s’ajoute

un bénéfice économique, avec la plupart de la valeur ajoutée résidant dans l’opération et la maintenance des parcs,

une activité pouvant être développée au niveau local.

Les résultats de la seconde période d’appels d’offres pour l’année 2017 a révélé que la grande majorité des projets c i-

toyens lauréats des appels d’offres (qui constituent 95% des offres attribuées) a été portée par seulement deux déve-

loppeurs de projets.

Ainsi, les développeurs de projet ont monté des projets citoyens dans lesquels ils ont pris des participations minor i-

taires, cédant une partie des parts à leurs employés lorsque ceux-ci remplissaient les conditions de résidence et ont

levé une autre partie du capital via les plateformes de participation existantes. Ces sociétés de projet ont vocation à

être transférées ultérieurement à des acteurs traditionnels. Selon les sources de l’Agence allemande des énergies re-

nouvelables, les motivations des développeurs de projet traditionnels sont multiples :

bénéficier des conditions de rémunération réservées aux projets citoyens dans les appels d’offres ;

sécuriser un « pipeline » de projets et des capacités à installer.

Nils Boenigk (AEE) met en cause quatre points du cadre actuellement en place pour les projets éoliens citoyens en

Allemagne. Selon lui :

La distribution régionale de ces projets échappe à l’influence du modèle de rendement de référence, fragili-

sant ainsi les efforts de répartition géographique des projets éoliens en Allemagne ;

le mode d’attribution des offres des projets éoliens citoyens peut mener à des comportements spéculatifs

lors de la soumission des offres ;

la diversité des acteurs est remise en cause ;

le risque de réalisation des volumes attribués est plus élevé et fragilise le développement de la filière en 2019

et 2020.

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à BerlinIII. 3. Quels défis et opportunités pour le développement des parcs éoliens en

France et en Allemagne ?

Table-ronde :

Klaus Bornhorst, Directeur, Commerzbank AG Energy

Dominique Darne, Président, Eurowatt / Président de la commission économique de France

Energie Eolienne (FEE)

Malte Luks, Référent, gaz, télécommunication, réseau postal et ferroviaire, BNetzA

Georg Schroth, Directeur du département politique, BWE

Julien Villa-Massone, Responsable des ventes, Vestas

L´enregistrement de ces débats, tout comme celui de l’ensemble des présentations, est à retrouver en ligne, exclusivement pour

nos abonnés.

La mise en place des appels d’offres intervient dans un contexte particulier de développement de la filière qui consti-

tue aujourd’hui un secteur industriel arrivé à maturité. Klaus Bornhorst (Commerzbank AG) rappelle qu’avec 30% du

mix de production en Allemagne, cette industrie s’est professionnalisée et s’oriente ainsi sur la voie de la concent ra-

tion des acteurs, avec des modèles d’affaires qui se diversifient et incluent d’autres sources de rémunération que la

production énergétique, comme la fourniture de services-systèmes. Dans ce contexte, Klaus Bornhorst questionne la

place des projets citoyens dans le secteur. Julien Villa-Massone (Vestas) anticipe également une concentration des

acteurs sur le marché. Les volumes attribués dans les appels d’offres font peser une forte contrainte sur les turbiniers

qui n’obtiennent pas de volume, poursuit-il.

Pour l’Allemagne, les participants de la table-ronde s’accordent à dire que la mise en place des appels d’offres est glo-

balement bénéfique. Malte Luks (BNetzA) reconnaît néanmoins la nécessité d’y apporter des adaptations afin d’en

corriger certaines insuffisances. En effet, si le système d’appels d’offres permet de sécuriser la réalisation des parcs,

comme le souligne Georg Schroth (BWE) et de lever le risque de volatilité de l’énergie produite, comme le rappelle

Klaus Bornhorst, il pose néanmoins des risques sur le niveau de rémunération et les volumes de développement.

Georg Schroth rappelle que les résultats des deux premières périodes d’appels d’offres dictent le prix plafond des pr o-

chaines périodes d’appel d ‘offres, avec un risque de voir des offres formulées sans soutien pour les prochaines pé-

riodes. Le développement d’un volume important de l’ordre de 3 GW à 4 GW par an ces dernières années, couplé à

l’installation de machines dont les diamètres des rotors ne cessent d’augmenter pour atteindre 150 m dans les der-

niers appels d’offres, a entraîné une baisse des coûts de production. La réduction des volumes de construction a p-

porte quant à elle un risque de concentration sur le marché et de pertes d’emplois dans la filière. Klaus Bornhorst

souligne à ce sujet que les capacités annuelles de construction sont en baisse de 30% en 2017 par rapport aux années

précédentes.

Les participants de la table ronde constatent unanimement l’inefficacité des règles prescriptives et particulières dans

les appels d’offres pour soutenir les parcs citoyens en Allemagne. Le résultat des deux premières périodes de l’appel

d’offres montre que ces dispositions peuvent être facilement contournées et produire des effets indésirables. Pour

autant, Georg Schroth insiste sur la nécessité de créer une identification des citoyens avec une production locale.

En France, le potentiel des appels d’offres pour la filière est certain. Comme le souligne Julien Villa -Massone, il est le

plus à même d’amener la filière à la parité réseau et d’augmenter les volumes d’installation. Julien Villa-Massone es-

time également que le régime réglementaire actuel met en place une transition continue et progressive vers les a p-

pels d’offres, ce qui permet à la filière de s’adapter. Pour autant, ce potentiel se heurte à un manque de volumes suffi-

sants et aux délais importants de mise en service. Dominique Darne (FEE) rappelle qu’à la différence de l’Allemagne

où la durée moyenne de mise en service des projets est de cinq ans, celle-ci avoisine en France plutôt les dix ans. Selon

lui, le frein principal réside dans la complexité administrative des autorisations à obtenir pour les projets en France. Il

questionne également le fait d’avoir des volumes suffisants pour les appels d’offres, compte tenu des projets de parcs

qui restent encore dimensionnés avec de plus petites machines qu’en Allemagne. Pour la première période d’appels

d’offres d’un volume de 500 MW, l’administration française s’attend à un volume d’offres de 1 000 à 1 500 MW, avec

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlinune grande incertitude sur les volumes réels qui seront soumis. Pour assurer des volumes suffisants pour les appels

d’offres Dominique Darne appelle de ses vœux une accélération des procédures pour réduire le temps entre la co n-

ception et la mise en service des parcs et permettre ainsi une réduction des coûts de construction. Dominique Darne

et Julien Villa-Massone s’accordent à dire que les défis pour la filière résident non plus dans la seule acceptabilité des

projets mais davantage dans l’intégration de la production aux réseaux et la participation aux services systèmes.

IV.Etat des lieux de la vente directe en France et en Allemagne

IV. 1. Les risques opérationnels et contractuels de la vente directe en Allemagne

Présentation : Thorsten Biela, Responsable Technical Operations, Clean Energy Sourcing - Prévision de production et contrôle à

distance des installations éoliennes : quelles techniques actuelles et quels défis technologiques pour la vente directe ?

Tous les exposés de cette conférence sont disponibles sur le site internet de l´OFATE.

Afin de permettre aux installations éoliennes de partici-

per le plus efficacement aux marchés de l’électricité, no-

tamment en adaptant leur stratégie de vente aux signaux

du marché, des outils opérationnels garantissent la visibi-

lité et la contrôlabilité de la production. Ces outils opéra-

tionnels reposent sur un échange de données en temps

réel à la maille des installations (cf. Figure 9). Le matériel

technologique permettant cet échange d’informations

est le plus souvent fourni par un tiers ou parfois par les

turbiniers.

Ce système permet de flexibiliser la commercialisation de

la production en ayant recours à la vente sur le marché

Intraday, en anticipant les prix négatifs sur le marché

Day-Ahead et d’y répondre en arrêtant la production des

parcs si nécessaire. Figure 9 : Les échanges de données entre les acteurs du marché

de l’énergie, présentation de Thorsten Biela, Clean Energy Sour-

cing

Ces outils de contrôle à distance font sens au vu du le cadre réglementaire actuel qui incite les producteurs à limiter

leur production en cas de prix négatifs d’une longue période ou d’un niveau très bas. Ceci s’observe particulièrement

dans le cas des nouvelles installations soumises à l’article 51 de la loi EEG (cf. Figure 10)

Figure 10 : Le cadre réglementaire pour les heures négatives sur le marché de l’électricité en Allemagne, présentation de Thors-

ten Biela, Clean Energy Sourcing

Thorsten Biela souligne les insuffisances du cadre contractuel pour ces activités : les agrégateurs ou entreprises opé-

rant la vente directe pour le compte des producteurs ne sont souvent pas propriétaires des outils technologiqu es de

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à Berlincontrôle à distance dont sont équipés les parcs. Le cadre contractuel actuel ne permet donc pas à l’heure actuelle à

l’agrégateur de s’assurer de l’accès aux données auprès du turbinier, étant donné que le contrat d’agrégation est co n-

clu entre le producteur et l’agrégateur. Or ces outils étant souvent produits et opérés par les fabricants de turbine, il

s’opère actuellement un triangle de communication par lequel l’agrégateur accède aux données hébergées sur des

serveurs pour lesquels il doit obtenir des autorisations d’accès. Il existe actuellement plus de 25 niveaux d’interface

pour l’opération et la maintenance d’un parc éolien, opérés par différents acteurs. L’échange d’information repose

actuellement sur un lien privilégié entre exploitants, agrégateurs et turbiniers pour développer des systèmes de pré-

vision et de contrôle à distance qui permettent de réduire les écarts de production. Cependant selon Thorsten Biela,

cette situation fait peser un risque supplémentaire pour les agrégateurs.

IV.2. L’intégration de l’énergie éolienne aux marchés de capacité et marché

d’ajustement en France

Présentation : Colas Chabanne, Chef de pôle Adéquation Moyen-Long Terme, RTE - Quelle intégration pour les énergies renouve-

lables et les agrégateurs dans les marchés en France ?

Tous les exposés de cette conférence sont disponibles sur le site internet de l´OFATE.

En France, les énergies renouvelables participent à plusieurs marchés, notamment au mécanisme de capacité mis en

place au 1er janvier 2017 et au marché de l’équilibrage et de la gestion des congestions. Colas Chabanne rappelle que la

participation des énergies renouvelables à ce dernier marché fournit un outil supplémentaire à l’optimisation du ré-

seau et vient s’ajouter aux autres éléments fournis par les producteurs d’énergies renouvelables. En effet les produ c-

teurs d’électricité à base d’énergie renouvelable fournissent leur programme de production au gestionnaire de réseau

de transport, ce qui permet à RTE en France de disposer de prévisions fines de production et d’optimiser ainsi la ge s-

tion du réseau.

Le marché de capacité a été mis en place au 1er janvier 2017 et répond à un besoin de sécurité de l’approvisionnement

et de sécurisation des investissements dans un contexte de forte variabilité et thermo-sensibilité de la consommation

électrique. En effet, pour chaque baisse de température d’un degré Celsius, la consommation électrique augmente de

2,4 GW en France. Une assurance de 20 GW (différence de consommation entre les hivers doux et hivers froids) est à

sécuriser pour le système électrique, même si le besoin ne se manifeste pas tous les ans. Ce mécanisme fonctionne sur

le même mode que celui des marchés de gros de l’électricité : il est décentralisé et repose sur la responsabilité indivi-

duelle des acteurs qui sont en charge d’équilibrer leur portefeuille sur la base de leurs propres prévisions avec un rè-

glement des écarts à terme, sur un mode similaire à celui d’un « Balance Responsible Party ». Toutes les transactions

sont publiques en volume et en prix. Le mécanisme couvre l’intégralité des capacités de production et d’effacement

en France. Il est technologiquement neutre et prend en compte les contributions transfrontalières. A partir de 2019, le

mécanisme de capacité permettra une participation explicite des capacités transfrontalières ainsi qu’un mécanisme

de soutien pour les nouvelles capacités.

La contribution des énergies renouvelables au mécanisme de capacité est obligatoire. Les profils de production de ces

filières sont pris en compte dans le processus de certification. Une optionalité est ouverte aux filières EnR qui inse n-

sibilisent les capacités EnR sur l’aléa météorologique afin de ne pas faire peser d’écarts dus aux aléas météorolo-

giques.

Le marché de l’ajustement en France existe distinctement des marchés de gros. RTE dispose d’un processus intégré

d’équilibrage du système électrique avec la gestion des congestions et la gestion des réserves. La plupart des ajuste-

ments s’effectuent au niveau transfrontalier : pour exemple, aux mois de juillet et août 2017, 50% des ajustements à la

hausse ont eu lieu au niveau transfrontalier et 30% des ajustements à la baisse. Ainsi, les fournisseurs d’énergie

d’ajustement allemands contribuent actuellement au mécanisme d’ajustement Français. Des volumes importants

d’effacement et de flexibilité participent aux réserves (ils en constituent les deux tiers), ce qui a fait considérablement

baisser le prix de ces réserves.

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à BerlinUne adaptation dynamique des réserves est mise en œuvre : un volume minimum de la réserve d’ajustement est con-

tractualisé pour garantir la sécurité du système. En cas d’événement exceptionnel, le niveau de contractualisation est

augmenté sur un plus court terme, ce qui diminue les coûts de contractualisation.

Plusieurs dispositions sont à l’œuvre pour permettre la participation des énergies renouvelables au marché

d’ajustement :

RTE est en train d’étendre le mécanisme de programmation (décrit précédemment) aux producteurs EnR

raccordés aux réseaux de distribution, jusqu’à un certain seuil, avec une maille temporelle plus fine (a u-

jourd’hui fixée à 30 minutes).

La possibilité pour les producteurs EnR de participer au marché de l’ajustement, même sans l’accord de leur

6

responsable d’équilibre, est étudiée. Cela existe déjà pour les opérateurs d’effacement sur le marché français .

Une diminution de la période de contractualisation des réserves est envisagée. Cela qui permettrait aux pro-

ducteurs éoliens de formuler les ajustements à la baisse en J-1.

RTE travaille sur la mise en place de processus d’offre simplifiée pour les offres de congestion management

pour les EnR

Enfin, plusieurs principes sont mis en œuvre afin de minimiser les coûts de raccordement au réseau des énergies re-

nouvelables : le réseau est dimensionné avec 90 % de la production maximale de l’éolien et 95% de la PMax de

l’énergie photovoltaïque afin de ne pas sur-dimensionner le réseau. A réseau constant, une intégration de capacités

supplémentaire est donc toujours possible. Ainsi, on constate que les volumes d’écrêtements pour la production EnR

restent très faibles en France, de l’ordre de 0.01%.

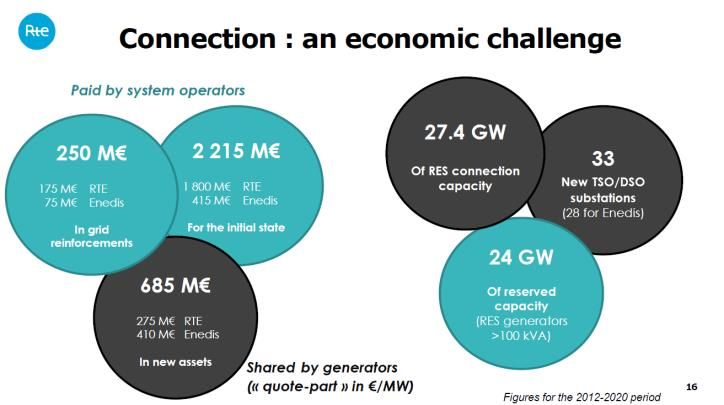

Figure 11 : les coûts de raccordement des EnR en France (2012-2020), présentation de Colas Chabanne, RTE

6

Voir sur le site de RTE les règles du dispositif d’effacement NEBEF (en français)

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à BerlinIV.3. Opportunités du marché français et retours d’expérience du marché alle-

mand

Table-ronde :

Pierre-Emmanuel Audran, Chargé d’affaires, CIC

Matthias König, Membre du Directoire d’ENERTRAG AG, gérant ENERTRAG Energiedienst GmbH

Frank-Yves Le Vaillant, Directeur développement commercial & régulation, natGAS AG

Sébastien Vermare, Responsable achat énergie, CNR / Membre du Syndicat des Energies Renouvelables (SER)

Sibylle Weiler, Avocate associée, Sterr-Kölln & Partner

En France, comme le rappelle Sibylle Weiler (Sterr-Kölln & Partner), l’introduction de la vente directe par l’arrêté tari-

7

faire du 13 décembre 2016 s’est faite de manière anticipée par rapport à l’horizon 2019 attendu par la filière. Pour au-

tant, tous les participants de la table ronde s’accordent à dire que la filière est arrivée à un niveau de maturité suffi-

sant au moment de la mise en place du complément de rémunération. Le cadre français de la vente directe lève ainsi

une partie substantielle des risques de commercialisation. Matthias König (ENETRAG) salue la prime de gestion

comme étant une mesure positive dans ce changement anticipé. Sibylle Weiler rappelle en outre que le risque de d é-

faut de l’agrégateur est levé avec l’obligation contractuelle d’un acheteur de dernier recours. Elle anticipe d’aille urs

que les cas de recours à cette solution se feront rares du fait de la présence de multiples acteurs sur le marché pour

prendre le relai d’un agrégateur défaillant.

En revanche, l’introduction de la vente directe expose davantage les revenus des parcs aux revenus du marché. Cela

matérialise un risque d’écart des parcs par rapport à la moyenne mensuelle du prix de marché de l’électricité éolienne

(M0). Pierre-Emmanuel Audran (CIC) souligne que les investisseurs bancaires sont particulièrement vigilants sur ces

écarts pour la formulation des hypothèses de long-terme dans un contexte de financement de projet classique, c’est-

à-dire avec un ratio de 80% à 90% de dette pour les projets. Sébastien Vermare (CNR/SER) anticipe pour sa part que

les volumes croissants sur le marché spot entraînent une hausse du nombre d’heures de prix négatifs sur le marché

français.

Frank-Yves Le Vaillant (natGAS AG) affirme que le marché français est actuellement attractif pour les acteurs alle-

mands de la filière : l’expérience allemande est directement mobilisable sur un marché français encore au début de sa

consolidation. Et cela bien que les produits 15 minutes ne soient pas en place sur le marché Intraday français comme

c’est le cas sur le marché allemand. La possibilité pour les producteurs d’énergie renouvelable de participer au marché

de capacité ainsi que les perspectives de développement transfrontalières des marchés de capacités offrent égale-

ment des débouchés intéressants.

En Allemagne, Matthias König constate que la convergence des prix des appels d’offres au niveau du marché spot a

pour effet de désavantager les parcs situés sur les terrains les moins ventés en cela qu’ils disposent d’un rendement

inférieur en comparaison à des parcs mieux ventés. Le mécanisme des appels d’offres ne permettrait pas ainsi de ré-

tablir un équilibre entre les sites les mieux ventés et les moins bien ventés en Allemagne.

Dans les deux pays, les participants de la table ronde anticipent unanimement une concentration des acteurs sur le

marché. Selon Matthias König, elle est déjà en place en Allemagne où les agrégateurs ont pour la plupart confié leurs

opérations de trading à des acteurs tiers. Ainsi, les volumes éoliens vendus sur le marché sont détenus par seulement

sept ou huit acteurs, une situation d’oligopole qui a déjà pour effet d’augmenter les prix de la vente directe en Alle-

magne. La concentration des acteurs de la vente d’électricité et la centralisation des données de production et du co n-

trôle à distance des sites créent aussi des risques pour la sécurisation des données et pour la sécurité

d’approvisionnement.

7

Cf. traduction allemande de l’arrêté tarifaire du 13 décembre 2016 introduisant le complément de rémunération pour l’éolien

terrestre

Mécanismes de soutien pour l’énergie éolienne : état des lieux et perspectives

Synthèse de la conférence du 10 octobre 2017 à BerlinVous pouvez aussi lire