Un point sur le marché du pétrole - ESSENTIEL - Septembre 2018

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Un point sur le marché du pétrole

ESSENTIEL – Septembre 2018

RAPPELS INTRODUCTIFS - POINTS DE REPÈRES

• Niveau moyen du cours du baril depuis 40 ans = env. 45$, en $ constants

• Sur le long terme, les réserves de pétrole exploitables sont abondantes

et la demande globale de pétrole progresse moins vite que le PIB

mondial.

• La remontée du baril en 2016 reflétait en bonne partie un rattrapage

après chute 2014-2015 dont l’ampleur n’était pas complètement

explicable.

Le cours du pétrole reflète la tension du marché de façon non linéaire :

• en période de tension moyenne, le cours varie relativement peu ;

• quand la tension s’accentue (ou chute), le cours réagit sensiblement (à la hausse ou à

la baisse) et peut temporairement surréagir. Cf. 2014 : un surajustement à la baisse.

• Pour 2017, la variable à suivre était les stocks mondiaux de pétrole

(cf. Essentiel, mars 2017). Début 2017, ils amorçaient un repli depuis des niveaux

très élevés après 2 ans de surplus d’offre par rapport à la consommation.

2COURS DU BARIL DEPUIS 2015 (EN US$)

3UN MARCHÉ RÉÉQUILIBRÉ AU DÉBUT DE 2018 (1/2):

DES STOCKS REVENUS À LEUR NIVEAU MOYEN

4UN MARCHÉ RÉÉQUILIBRÉ AU DÉBUT DE 2018 (2/2):

FIN DU CONTANGO ET LÉGER DÉPORT

• Quand prix des échéances futures sont inférieurs

au prix comptant: marché en déport (ou

backwardation). Signe de petites tensions sur

approvisionnement à court terme. Depuis 2014, les

prix des échéances futures étaient > au prix spot (contango).

• Dans un marché en backwardation :

• Il n’est plus très rentable de stocker (-> effets sur stocks

mondiaux, et donc potentiellement sur degré tension du

marché du pétrole)

• les acheteurs industriels qui n’ont plus de stocks et ont

besoin de s’approvisionner à court terme le feront à un

prix plus élevé

• Att. : à l’été 2018, suite annonces OPEP, marché

repassé légèrement en contango (cf. infra).

5AU PRINTEMPS, LES FONDAMENTAUX SUGGÉRAIENT

UNE HAUSSE DU PRIX SUR UN HORIZON 1-2 ANS

• En avril-mai 2018, le cours du baril dépassait 80$ :

• les stocks mondiaux continuaient à diminuer

• la demande de pétrole continuait à augmenter

• la production au Venezuela continuait de diminuer

• Malgré tout, le baril s’est replié de près de 10$ en juillet-

août 2018, un peu au-dessus de 70$.

• + marché repassé en contango à l’été (=> prix futures

inférieurs aux prix courants, donc détente du marché à CT).

Que s’est-il passé?

6LES ACTIONS DE D.TRUMP ONT FAIT BAISSER LE PRIX

DU PÉTROLE À L’ÉTÉ (1/2)

• Une politique douanière américaine qui faire craindre pour

la croissance mondiale. Limite le fret intercontinental, incertitude

qui pèse sur les investissements, risque que les tensions commerciales

bilatérales ne deviennent multilatérales.

• Mais surtout deux nouveautés :

• L’Iran: dénonciation par les US de l’accord avec l’Iran en mai 2018

… avec des raffineurs chinois et indiens qui commencent à réagir

en achetant beaucoup moins de brut iranien (contrairement au cas

des sanctions US-UE-ONU de 2012-2013).

Pression très forte sur le régime iranien.

• L’Arabie Saoudite qui a ajusté sa doctrine de production sous le

pression US: cf. page suivante.

7LES ACTIONS DE D.TRUMP ONT FAIT BAISSER LE PRIX

DU PÉTROLE À L’ÉTÉ (2/2)

L’Arabie Saoudite a infléchi sa doctrine

de production et augmenté

significativement sa production

(+0,5Mb/j env.).

Tweet de D.Trump du 13 juin, deux semaines avant sommet

OPEP : « Oil prices are too high, OPEC is at it again. Not

good!”. La Russie, associée aux décisions OPEP, réclamait

aussi une hausse production.

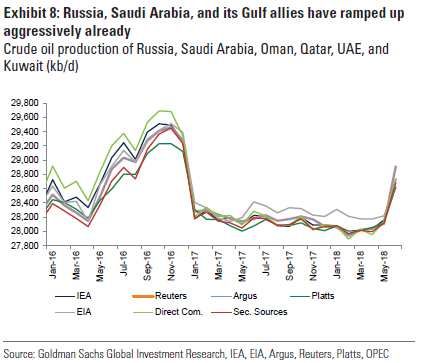

-> Arabie, Koweït, Emirats et Russie ont

augmenté leur production en juin. Plus

très loin de leur maximum de production

de court terme.

8DES FACTEURS DE RÉÉQUILIBRAGE D’ICI LA FIN DE

L’ANNÉE (-> HAUSSE DU COURS)

• L’augmentation de la production saoudienne est arrivée

à un moment où le marché n’en n’avait pas besoin (Libye

recommençant à exporter, Iran continuant à exporter).

• Cet été, l’offre est devenue trop importante sur le marché qui

est repassé en contango (prix futurs > prix courants).

Cette action déséquilibrante sur le marché est incompatible avec la doctrine

pétrolière saoudienne « habituelle ».

• Mais d’ici la fin de l’année :

• Venezuela (environ 2,5Mb/j jusqu’en 2017): baisse continue de la production

probable (-10% par trimestre).

• Iran (environ 3,5Mb/j jusqu’en 2017): réintroduction des sanctions sur le

pétrole le 4 novembre. La production pourrait chuter à 2,5Mb/j à court terme

(-20% tous les 6 mois selon Goldman Sachs).

9LA SITUATION ACTUELLEMENT UN PEU COMPLIQUÉE

DE L’ARABIE SAOUDITE

• L’Arabie saoudite cherche un équilibre entre 4 objectifs:

• Essayer de favoriser un prix du baril pas trop bas, pour réduire son déficit

budgétaire

• Etre producteur de recours si ruptures d’approvisionnement (Venezuela, Libye,

Iran…)

• Ne pas agir de façon à écorner la coopération entre OPEP / non OPEP (i.e.,

« OPEP+ » avec la Russie), qu’elle a mis beaucoup de temps à construire

• Eviter un prix trop élevé qui pèserait sur demande des consommateurs

(not.US).

Ex.: tweet de D.Trump: “The OPEC Monopoly must remember that gas prices are up & they are doing

little to help. If anything, they are driving prices higher as the United States defends many of their

members for very little $’s. This must be a two way street”.

• Les arbitrages saoudiens entre ces 4 objectifs peuvent changer.

• Actuellement, Arabie cherche un baril dans bande étroite 70$-80$.

10UN FACTEUR DE MODÉRATION DU COURS D’ICI 2019-

2020 : LES PRODUCTEURS NORD-AMÉRICAINS

• On estime aujourd’hui que les USA peuvent produire des pétroles non

conventionnels jusqu’à la fin des années 2030 (cf. IEA fin 2016).

• Le cycle d’exploitation de ces gisements est beaucoup plus court et réactif

que celui des gisements conventionnels.

• Avec la remontée du baril aux environs de 80$, la production de pétroles

non conventionnels en Amérique du Nord redevient largement rentable.

• MAIS question actuelle de la disponibilité des pipelines américains pour

transporter le pétrole sur les côtes. A ce jour, pipelines US à l’intérieur

proches de la saturation a priori jusqu’à fin 2019-début 2020. Le prix du pétrole

brut dans les Midlands est près de 9$ en dessous du prix du brut à Houston.

• Sur les 20 prochaines années, dès que le baril franchira les 70$/80$, les

gisements non conventionnels reviendront sensiblement sur le marché, ce

qui modérera sensiblement toute hausse du prix du baril.

111ÈRES ÉTUDES SUR L’EFFET À LONG TERME DES

VOITURES ÉLECTRIQUES SUR DEMANDE DE PÉTROLE

• Rappel : rôle dominant des évolutions de la demande mondiale dans les

changements de régime de prix du pétrole à long terme (travaux de Kilian Lutz).

• A long terme, un facteur modérateur important est le développement de la

mobilité propre, not. mobilité électrique pour les voitures de particuliers.

• Le World Energy Outlook de l’Agence internationale de l’énergie aborde le

sujet (novembre 2017).

• Rapport Commission de Régulation de l’Energie de juillet 2018 sur

perspectives de la "mobilité propre » d’ici les années 2030 :

• Baisse continue du coût des batteries électriques (-10%/an).

• Le gaz naturel peut devenir économiquement rentable, par rapport au pétrole, dans le

transport de marchandises, notamment routier. GNL pour le transport maritime.

• Scénarios de développement des ventes de VE d’ici 2030’s en France. Incertitudes sur

quantum (entre 3 et 15 millions de VE selon scénarios, moyenne 5 millions).

• Implications pour filière automobile et demande mondiale de pétrole (rappel: on continuera

encore longtemps à construire des voitures fonctionnant aux hydrocarbures…) 12CONCLUSION

• La fin d’année devrait voir qqes tensions sur prix du brut (stocks bas,

demande en hausse, offre mondiale qui se tasse (Iran)). Déjà 77$ le 5/09.

• A moyen-long terme, plusieurs arguments pour penser qu’un niveau élevé

et durable des prix, comme en 2011-2014, est a priori peu probable :

• La demande de pétrole continuera à progresser moins vite que le PIB mondial

• Les producteurs nord-américains reviendraient sur le marché si rallye sur le

cours du baril

• L’offre de pétrole demeure abondante si les investissements sont réalisés

• Toutefois il faudra surveiller notamment :

• … le rythme de la reprise des investissements dans l’exploration-production.

Sur 2015-2025, nécessité de trouver nouveaux gisements, not. conventionnels, équiv. à

25% de production mondiale actuelle uniqt pour stabiliser niveau de production future

(épuisement naturel des puits à compenser).

• … surtout, la stabilité politique de l’Arabie Saoudite (au moins autant que de

13

l’Iran).UIMM – 56 avenue de Wagram

75854 Paris cedex 17

Contact : Frédéric Gonand (UIMM) - fgonand@uimm.com

www.uimm.fr

@uimmVous pouvez aussi lire