Perspectives d'évolution du prix de l'électricité: vision d'un producteur-fournisseur - Charleroi, 25 Février 2016 Christophe Baugnet - Ecocir

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives d’évolution du prix de l’électricité: vision d’un producteur- fournisseur Charleroi, 25 Février 2016 Christophe Baugnet

CONTENTS

Rappel des fondamentaux: formation du prix

Chapter 1 dans un marché en concurrence parfaite

Métamorphose du secteur: impacts de la

Chapter 2 transition énergétique et de la crise économique

sur le prix de l’électricité

Sécurité d’approvisionnement: vers une solution

Chapter 3 structurelle pour éviter la pénurie?

Chapter 4 Conclusion

Formation du prix de marché de l’électricité

Formation du prix dans un marché dérégulé

Rappel: libéralisation du secteur de l’électricité Directive européenne 86/92/CE, adoptée le 19/12/1996

— « Unbundling » entre activités de production et de transport

Dans un marché en concurrence parfaite:

— Hypothèse: absence de distorsions entre technologies

— Les producteurs offrent leur capacité de production sur base du coût marginal croissant (short-run marginal cost). Le

prix se forme à l’intersection de l’offre et de la demande “Energy Only Market” (rémunération de la production sur

base du coût variable de production)

— Couverture des besoins en capacité lorsque les prix sur le long terme sont suffisamment élevés pour couvrir le coût

total de production, incluant les investissements (long run marginal cost)

— Interconnection des marchés de l’électricité: amélioration de la convergence des prix sur la « plaque de cuivre » CWE

(Belgique/France/Pays-Bas/Allemagne)

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 4

Dans un système avec suffisamment de capacité:

empilement économique basé sur le coût marginal

Coûts variables Coûts fixes

(principalement (comprend

combustible) investissement)

Price [€/MWh]

Equilibre technico-économique

du système: toutes les unités –

Peak

de la base (haut coût fixe & bas Offpeak demand

coût variable) à la pointe (bas demand

coût fixe, haut coût variable) –

ont leur utilité

— Clearing price > cout marginal =

rendement infra-marginal pour

Price range

payer les coûts fixes

— Clearing price < coût marginal =

« missing money »

Peak Units

Equilibre et sécurité

Gas

d’approvisionnement du OC

Gas

système sont assurés CCGT

Coal

Fluctuation de l’offre et de la

demande expliquent le profil de Nuclear

prix (peak/offpeak)

Volume [MW]

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 5

En cas de manque de capacité, des prix plus élevés doivent

attirer les investissements nécessaires

Augmentation de la demande (conjoncture économique favorable) 1

Mise en service de nouvelles capacités 2

Phase-out des anciens moyens de production 3

D’un système avec suffisamment de capacité… Vers un système en manque de capacité…

1

€/MWh €/MWh

Peak Demand Peak Demand

Manque de capacite

pour satisfaire la

demande 3

2

MW MW

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 6

Impact de la transition énergétique

« Tempête » sur le marché de l’électricité : d’abord, impact

de la transition énergétique…

Après la libéralisation du secteur induisant une première métamorphose, le secteur de l’énergie a subi

l’essor massif du renouvelable

— Cadre dans la réalisation de l’objectif “20-20-20” de l’UE

— L’objectif belge est – au travers d’un mécanisme de soutien du renouvelable (e.a. certificats verts, carbon trading) –

d’atteindre 21% de la consommation belge d’électricité à partir de sources d’énergie renouvelables en 2020

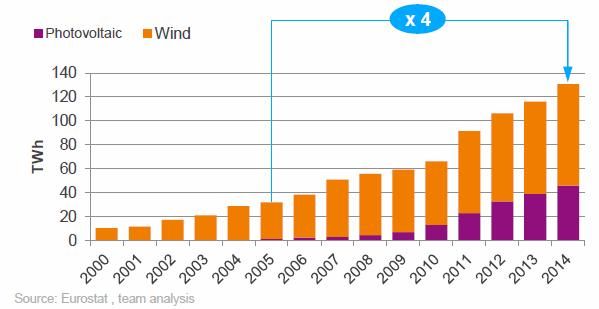

Développement de l’’éolien et du photo-

voltaique en Belgique:

- >5000MW de production installée, soit

25% du parc belge (20.000MW)

- Production intermittente de 7,8 TWh en

2015

- Correspond à une utilisation

…ensuite, impact de la crise économique

Historiquement, l’évolution de la demande d’électricité montrait une forte corrélation avec l’évolution du

PNB (soit 2% par année): récession économique et stagnation depuis 2010

Conséquence de ce double phénomène: surcapacité de moyens de production, diminution structurelle

des prix de l’électricité et augmentation de la volatilité

— Les prix des commodités (surtout le charbon) ont baissé également, revenant aux niveaux prévalant en 2001-2002

€/MWh CAL+1 €/MWh CAL+1

75 65

55

55

45

35

35

25

15 15

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

Clean gas cost TTF 50% Clean coal cost API2 38% Power BE Base Power DE Base

Power BE Base Power DE Base

Power FR Base Power NL Base Power FR Base Power NL Base

Source: ENGIE Electrabel

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 9

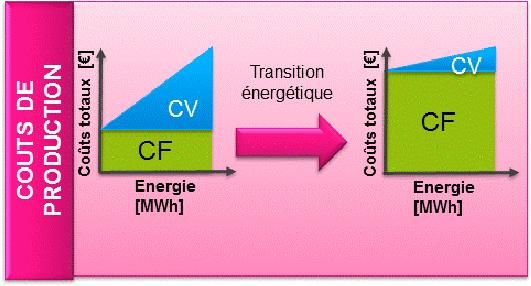

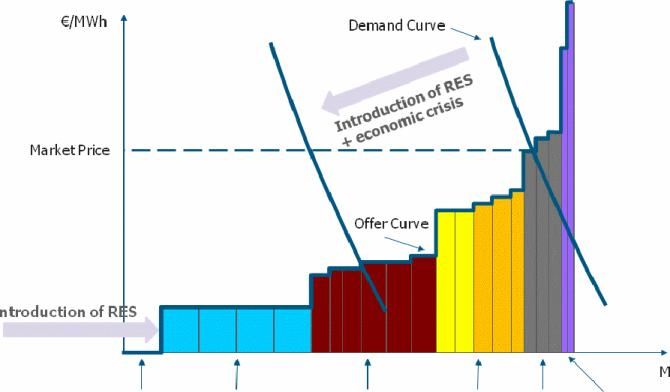

Perturbation du fonctionnement du marché

Le fonctionnement du marché subit une distorsion induite par la subsidiation du renouvelable et amplifié

par la récession (diminution de la demande) poussent les centrales au gaz et au charbon vers la

droite de l’empilement économique

— Les recettes issues du marché ne sont plus suffisantes pour payer les coûts fixes (« missing money »)

— Le renforcement des contraintes environnementales sur les émissions exacerbent la pression sur les unités

thermiques classiques

Decrease of

market price

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 10Le marché de l’énergie garantit-il la sécurité

d’approvisionnement en Belgique?

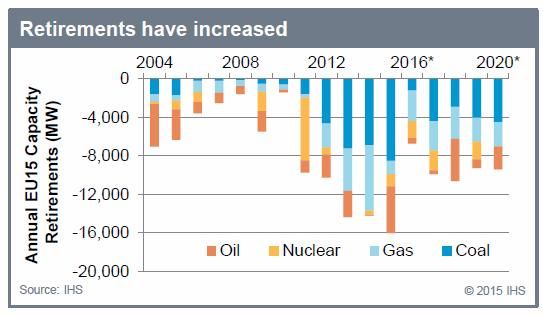

Annonce de nombreuses fermetures (ENGIE Electrabel, EDF Luminus, E.ON, …) en Belgique. La

pénurie d’électricité apparaît dans toute l’Europe

— Malgré des tentatives de réduction des coûts (contrôle à distance, réduction du personnel O&M, “summer cocooning”,

transformation en peaking unit, renégo. contrats gaz) CCGT tournent de moins en moins

— A l’inverse des unités au charbon restant rentables, la diminution du prix du gaz n’a pas été suffisante pour maintenir

une marge brute (« clean spark spread ») suffisamment positive pour couvrir les coûts fixes

€/MWh CAL+1

10

5

0

-5

-10

-15

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

CSS NL Base CSS BE Base

Source: ENGIE Electrabel

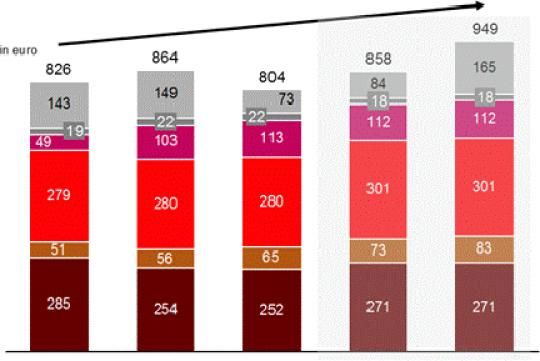

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 11Et le consommateur ? L’impact positif attendu de la

libéralisation anéanti par une transition énergétique coûteuse

La libéralisation ne s’est pas traduite par une baisse de la facture pour le consommateur final

— Augmentation progressive des tarifs GRD/GRT, importance des nouvelles taxes, participation au financement du

renouvelable (CV)

— En Wallonie, la composante énergie représente moins de 30% du coût de la facture pour le ménage moyen (NB:

retour récent du nucléaire contribue à éviter l’envolée du prix de l’énergie en Belgique)

Client résidentiel wallon , 3500 kWh/an

12 00/00/2015 - ENGIE Electrabel

Evolution des prix de l'électricité: vision d'un producteur-fournisseurSécurité d’appro.: vers une solution structurelle

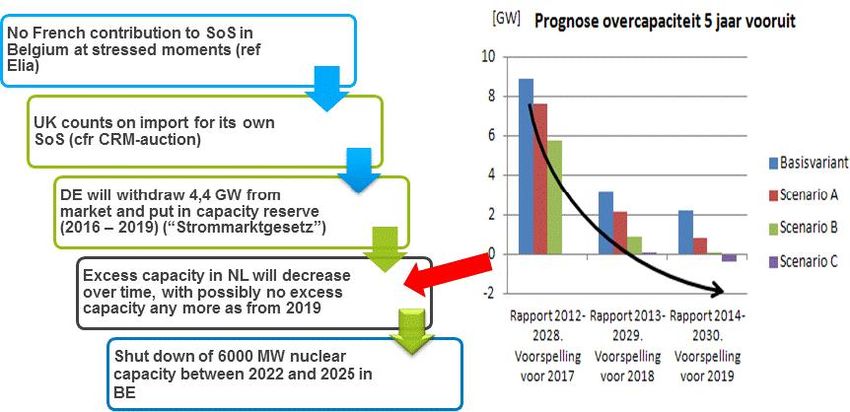

Risque de problèmes de sécurité d’approvisionnement en

absence de mesures spécifiques

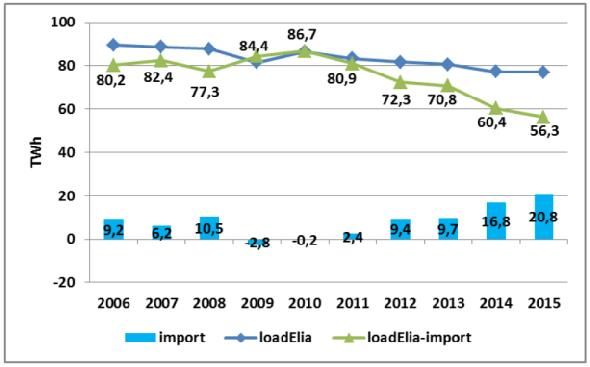

La Belgique dépend actuellement des imports (surtout en peak)

— En 2015: 25% de l’électricité consommée a été importée (principalement des Pays-Bas), soit plus de 20TWh

— Le retour de Doel 3 et Tihange 2, associé à la prolongation de Doel 1 et Doel 2 participent à la sécurité

d’approvisionnement à court et moyen terme

— Certains déficits pourraient apparaître à partir de 2018/19

Source: CREG study on 2015 evolutions of E/G markets – January 2015

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 14Evolution indispensable du modèle de marché:

importance des moyens de flexibilité

Face à l’augmentation de la capacité renouvelable intermittente, il importe de disposer de moyens de

flexibilité pour assurer l’équilibre du système en “real-time”, en cas d’absence du renouvelable

Modèle de marché actuel rémunère seulement l’énergie produite (energy only market), car basé sur le

coût variable de production Nécessité d’évoluer vers un modèle rémunérant la capacité

— NB: la réserve stratégique est une mesure temporaire, mais non structurelle, car n’attirant pas de nouvelle capacité

Stockage, production et gestion de la demande (DSM) participent au marché de capacité: permet de

disposer de suffisamment de capacité flexible pour assurer la sécurité d’approvisionnement au moindre coût

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 15Conclusion

Conclusion

« The energy sector has been hit by a perfect storm over the last ten years»

— Transition énergétique et essor massif du renouvelable (PV et éolien)

— Crise économique et récession

Se traduit par un impact à la baisse sur le prix des principales commodities énergétique: charbon, gaz et

électricité reviennent à leur niveau de prix de 2001-2002

— Les moyens de production conventionnels (principalement unités au gaz) subissent cet état de fait: l’absence de

rentabilité incite les producteurs à les arrêter, et ce après avoir tenté d’optimiser les coûts par tous les moyens

— Le boom renouvelable se traduit par plus de production intermittente, et nécessite de développer des moyens de

flexibilité Stockage, production flexible et gestion de la demande participeront à l’équilibre du système

A l’instar de toute l’Europe, la Belgique doit se préparer à la transition énergétique. La mise en place de

« systèmes d’adéquation » permettra de garder suffisamment de moyens de production pour équilibrer le

système et éviter les pics de prix

Engie a l’ambition de devenir le leader de la transition énergétique accélérer son évolution en

renforçant sa position dans les énergies renouvelables et dans les services d’efficacité énergétique tout

en soutenant l’innovation technologique dans l’énergie

00/00/2015 - ENGIE Electrabel Evolution des prix de l'électricité: vision d'un producteur-fournisseur 17Merci pour votre attention

Vous pouvez aussi lire