Vade mecum à l'intention des informateurs désignés par la loi - Vade mecum approuvé en assemblée générale du 16 janvier 2019 version du 5 avril ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Vade‐mecum à l’intention des

informateurs désignés par la loi

Vade‐mecum approuvé en assemblée générale du 16 janvier 2019

‐ version du 5 avril 2019 ‐

Vade‐mecum à l’intention des

informateurs désignés par la loi

Vademecum goedgekeurd in de algemene vergadering van 16 januari 2019

‐ version du 5 avril 2019 ‐

Historique du document

Date Version Modifications

16/01/2019 v.1 ‐

15/02/2019 v.2 ‐ « information des personnes assujetties » (p. 9) et « dépôt par les

personnes de contact » (p. 32‐33)

05/04/2019 v.3 ‐ Suppression du « lieu de naissance » (p. 7) + référence aux FAQ concernant

les rémunérations (p. 9) + bouton « envoyer » (p. 31, 32, 33, 34, 38)

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/2 Table des matières Préambule .................................................................................................................... 3 Partie I – Fondements et application de la législation relative aux listes de mandats et déclarations de patrimoine ...................................................................................... 5 Chapitre 1 – L’informateur désigné par la loi................................................................ 6 1.1 Qui est informateur ? ....................................................................................................... 6 1.2 Tâche de l’informateur ..................................................................................................... 6 1.3 Comment déposer la liste des mandataires ? .................................................................. 7 1.4 Quelles données communiquer via Regimand ? ............................................................. 7 1.5 Quand déposer votre liste ? ............................................................................................. 9 1.6 Communication ............................................................................................................... 10 Chapitre 2 – Les personnes assujetties et leurs obligations ........................................ 11 2.1 Qui est assujetti ? .............................................................................................................. 11 2.2 Liste de mandats ............................................................................................................... 11 2.3 Déclaration de patrimoine .............................................................................................. 12 Chapitre 3 – Sanctions administratives et pénales – Procédure contradictoire ........ 14 3.1 Si vous ne remplissez pas vos obligations, ou les remplissez incomplètement ou tardivement ........................................................................................................................... 14 3.2 Procédure contradictoire préalable ................................................................................ 14 3.3 Possibilité de contestation et position définitive de la Cour des comptes................... 14 3.4 Sanctions .......................................................................................................................... 15 Chapitre 4 – Vérification et publication des données ................................................ 16 Chapitre 5 – Aperçu récapitulatif ................................................................................. 17 Annexe 1 – Sanctions administratives et pénales ....................................................... 19 Partie II – Manuel pratique pour le dépôt de la liste des mandataires d’une institution dans Regimand ............................................................................................................. 21

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/3

Préambule

Madame, Monsieur,

Depuis 2005, de nombreux titulaires de mandats et hautes fonctions publiques sont tenus de

déposer chaque année auprès de la Cour des comptes la liste de leurs mandats, fonctions et

professions1. Le cas échéant, ils doivent également déposer une déclaration de patrimoine.

Ce faisant, le législateur a voulu rétablir la confiance des citoyens dans la politique en rendant

son paysage plus transparent.

Le législateur a prévu que chaque institution concernée doit communiquer chaque année à

la Cour la liste des personnes tenues de déposer une liste de mandats et une déclaration de

patrimoine. Cette mission a été confiée à des personnes spécifiques au sein des institutions

concernées, ci‐après dénommés les « informateurs désignés par la loi ».

Les lois du 14 octobre 20182 ont apporté une série de modifications à la législation relative

aux mandats, lesquelles revêtent une importance essentielle pour les informateurs lors du

dépôt de leur liste de mandataires à partir de 20193. Si vous remplissiez déjà le rôle

d'informateur l'année passée, vous avez en principe déjà reçu en novembre 2018 un courriel

contenant une brève explication de la Cour des comptes à ce sujet.

Les principales lignes de force de la nouvelle législation sont les suivantes :

À partir de 2019, les assujettis ne peuvent plus déposer leurs listes de mandats que par

voie électronique par le biais de l'application informatique Regimand sur le site web de la

Cour des comptes. Une déclaration sous format papier ne sera plus possible. Par contre,

les déclarations de patrimoine devront toujours, le cas échéant, être transmises au greffe

de la Cour des comptes sous enveloppe fermée, comme auparavant. Les informateurs

doivent également déposer leur listes de mandataires par voie électronique via Regimand.

Le champ d'application de la législation a été étendu à de nouvelles catégories de

personnes assujetties.

Les rémunérations liées aux mandats, y compris celles des mandats non assujettissables,

doivent être déclarées (soit le montant annuel brut, soit une fourchette d’ordre de

grandeur).

La Cour des comptes peut infliger des amendes administratives aux assujettis et aux

informateurs qui ne respectent pas leurs obligations, soit parce qu’ils n’ont pas déposé de

déclaration ou de liste ou ont déposé une liste incomplète, soit parce qu’ils ont déposé

leur déclaration ou liste en retard. Un recours contre ces sanctions peut être introduit

auprès d’une commission de suivi parlementaire. Par ailleurs, une condamnation pénale

1

Voir les lois ordinaire et spéciale du 2 mai 1995 et les lois ordinaire et spéciale du 26 juin 2004.

2

Loi et loi spéciale du 14 octobre 2018 modifiant la législation (spéciale) relative aux déclarations de mandats et de

patrimoine en ce qui concerne la transparence des rémunérations, l'extension aux administrateurs publics, le dépôt

électronique et le contrôle.

3

Concernant les activités exercées en 2018.

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/4 reste possible, sans pour autant qu’une même infraction puisse être doublement sanctionnée – administrativement et pénalement. La date‐limite pour le dépôt des déclarations par les assujettis a été reportée. La déclaration peut désormais être déposée à partir du 1er mai et doit l’être au plus tard avant le 1er octobre. Les listes de mandats et les listes des personnes n’ayant pas fait parvenir de liste de mandats ou de déclaration de patrimoine sont publiées au Moniteur belge et également sur le site web de la Cour des comptes. La publication est repoussée du 15 août de l'année de déclaration au 15 février de l'année suivante au plus tard. La Cour des comptes estime utile de vous fournir, en tant qu'informateur, un manuel résumant les principes fondamentaux de la législation et comportant diverses recommandations pratiques. Le présent vade‐mecum entend donc répondre à vos questions concernant les fondements et l'application de la nouvelle législation sur les mandats (partie I) et vous accompagner de manière pratique et efficace dans l’accomplissement de votre obligation de déclaration annuelle (partie II). La Cour des comptes a également élaboré un vade‐mecum destiné aux personnes assujetties, contenant des informations sur la manière dont ils doivent déposer leur déclaration. Ce document peut être consulté bientôt sur www.courdescomptes.be. En tant qu'informateur, vous avez la possibilité de communiquer avec la Cour des comptes directement à partir de de l'application Regimand. La partie II du présent document expose concrètement la façon de procéder. Vous pouvez bien entendu également utiliser l’adresse de courrier électronique générale info.regimand@ccrek.be pour poser vos questions à la Cour des comptes au sujet de la tâche importante qui vous incombe. Enfin, la Cour tient encore à signaler que le helpdesk francophone du greffe est joignable au 02/551 88 60. Les heures d'ouverture sont indiquées sur le site web de la Cour des comptes.

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/5 PARTIE I FONDEMENTS ET APPLICATION DE LA LÉGISLATION RELATIVE AUX LISTES DE MANDATS ET DÉCLARATIONS DE PATRIMOINE

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/6 Chapitre 1 – L’INFORMATEUR DÉSIGNÉ PAR LA LOI 1.1 Qui est informateur ? Vous avez été désigné informateur par la loi si vous exercez une des fonctions suivantes ; secrétaire du conseil des ministres, du gouvernement flamand, du gouvernement wallon, du gouvernement de la Communauté française, du gouvernement de la Région de Bruxelles‐Capitale ou du gouvernement de la Communauté germanophone ; greffier/secrétaire général de la Chambre des représentants, du Sénat, du Parlement flamand, du Parlement wallon, du Parlement de la Communauté française, du Parlement de la Région de Bruxelles‐Capitale ou du Parlement de la Communauté germanophone ; greffier / directeur général provincial ; secrétaire communal / directeur général d’une ville ou d’une commune ; président du comité de direction d’un service public fédéral ou secrétaire général d’un ministère fédéral ; secrétaire général d’un ministère de communauté ou de région ; fonctionnaire dirigeant du ministère de la Communauté germanophone ; dirigeant d’un organisme public auquel s'applique la loi du 16 mars 1954 relative au contrôle de certains organismes d'intérêt public ; dirigeant d’une institution publique de sécurité sociale visée à l'article 3, § 2, de l'arrêté royal du 3 avril 1997 portant des mesures en vue de la responsabilisation des institutions publiques de sécurité sociale, en application de l'article 47 de la loi du 26 juillet 1996 portant modernisation de la sécurité sociale et assurant la viabilité des régimes légaux des pensions ; administrateur général ou dirigeant d’un organisme public sur lequel une communauté ou une région exerce la tutelle ; président du conseil d’administration d’une intercommunale ; président du conseil d’administration d’une personne morale sur laquelle une ou plusieurs autorités publiques exercent, directement ou indirectement, une influence dominante ; président du conseil d’administration d’une personne morale dont un membre au moins, à la suite d'une décision d'une autorité publique, fait partie du conseil d'administration, du conseil consultatif ou du comité de direction concerné ; gouverneur de la Banque nationale de Belgique ; président du comité de gestion de l’Office national de sécurité sociale ; président du comité général de l’Institut national d’assurance maladie‐invalidité. 1.2 Tâche de l’informateur Un informateur désigné par la loi est la personne qui a été désignée par les lois ordinaire et spéciale du 26 juin 2004 pour communiquer à la Cour des comptes des informations sur les personnes assujetties au sein de son institution. Cette tâche consiste à déposer la liste des personnes qui exercent un mandat ou une fonction au sein de l’institution, accompagnée d’informations sur la rémunération liée à ce mandat ou cette fonction.

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/7

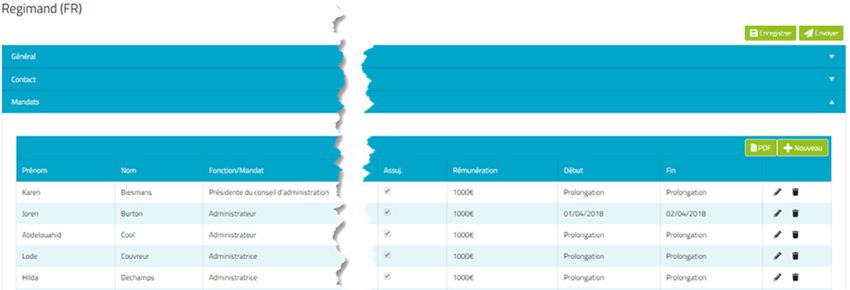

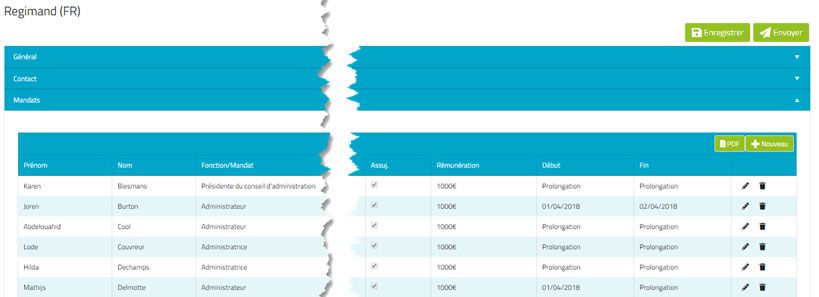

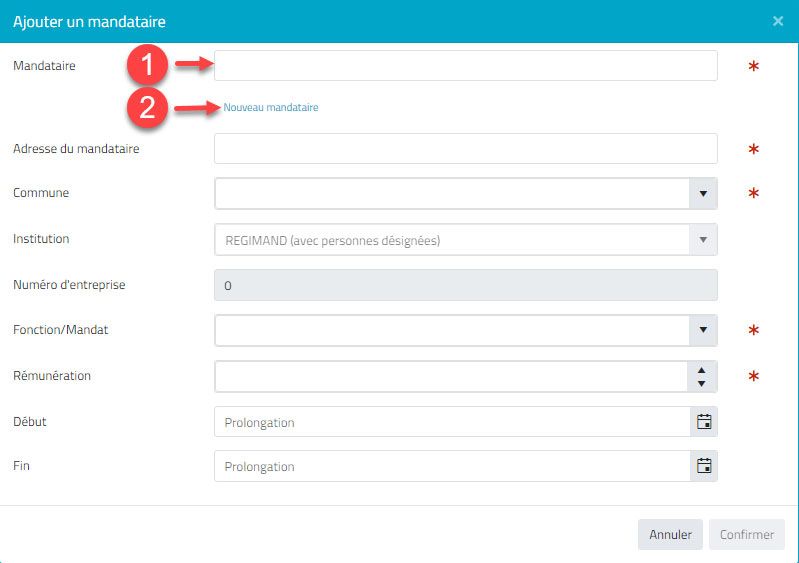

1.3 Comment déposer la liste des mandataires ?

Vous ne pouvez déposer la liste des mandataires de votre institution et des rémunérations y

afférentes que par voie électronique, par le biais de la plateforme Regimand sur le site web

de la Cour des comptes. Vous trouverez cette plateforme en naviguant vers la rubrique

Mandats sur le site web de la Cour des comptes (www.courdescomptes.be). Vous devez vous

y connecter au moyen de votre carte d’identité électronique (eID) ou avec l’app « itsme ».

L’application Regimand indique étape par étape les données à compléter. La partie II du

présent vade‐mecum explique comment se déroule dans la pratique cette déclaration.

Le dépôt de la liste sous format papier ou sous une autre forme électronique que via

Regimand n’est pas valable.

Il peut arriver que vous n’arriviez pas à vous connecter à Regimand, notamment pour des

raisons techniques. Le site web de la Cour des comptes vous indique que dans ce cas vous

pouvez consulter le site www.eid.belgium.be ou www.aideacces.be . Le cas échéant, vous

pouvez aussi contacter la Cour par téléphone ou par courriel pour de plus amples

explications4.

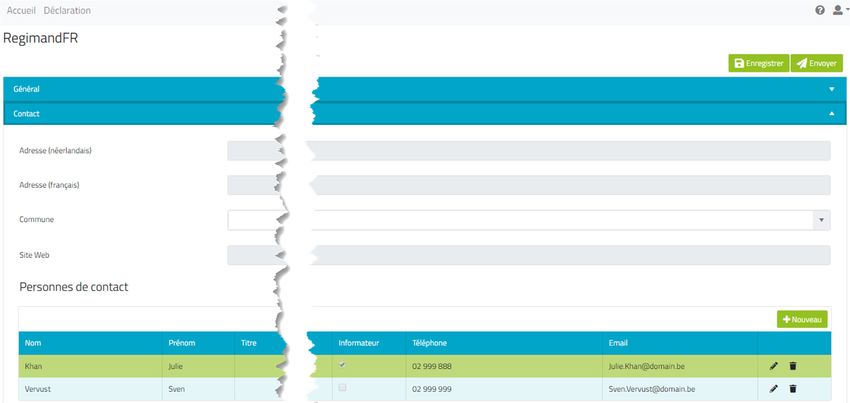

1.4 Quelles données communiquer via Regimand ?

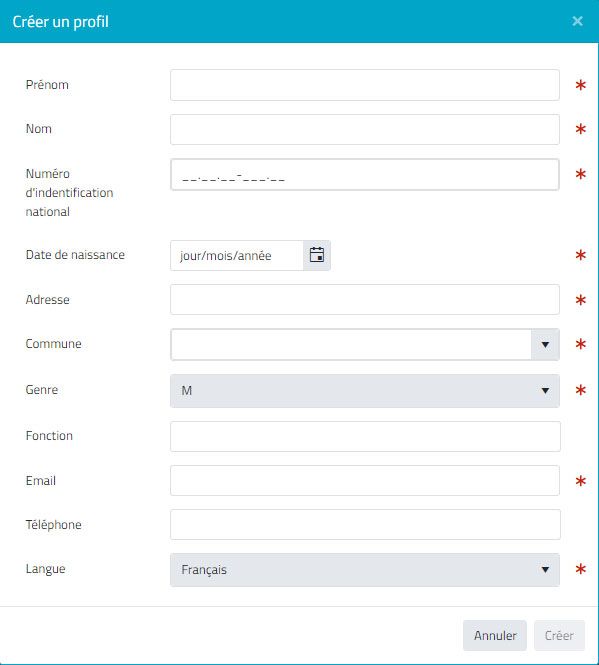

En tant qu’informateur, vous devez communiquer les données suivantes, pour l’ensemble

des personnes assujetties au sein de votre institution ou organisation, via la plateforme

électronique Regimand :

le nom et les prénoms ;

le domicile (adresse complète) ;

la date de naissance ;

le numéro de registre national ;

les mandats ou fonctions assujettissables exercés au sein de l’institution dans le courant

de l’année précédente , 2018 en l’occurrence ;

la rémunération liée au mandat ou à la fonction.

Points d’attention

‐ Enregistrement du numéro de registre national

Il est désormais obligatoire de mentionner le numéro de registre national des personnes

assujetties au sein de votre institution.

L’enregistrement de ce numéro de registre national permettra ensuite aux personnes

assujetties de déclarer leurs mandats dans Regimand.

‐ Mandats

En tant qu’informateur, vous ne devez communiquer que les mandats et fonctions

assujettissables en précisant les renseignements suivants :

4

Adresses courriel : info.regimand@ccrek.be / numéro de téléphone (FR) : 02/551.88.60.VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/8

la date de début et/ou de cessation de l’exercice du mandat au cours de l’année 2018. Si

un mandat ou une fonction a été renouvelé en 2018, vous devez indiquer ce mandat sur

deux lignes, avec respectivement une date de fin et une date de début en 2018.

la date d’expiration au cours de l’année 2018 de chaque période de cinq ans depuis la

nomination, pour les personnes qui ont été nommées pour une durée indéterminée ou

pour une période de plus de six ans5.

Une personne décédée ne doit pas figurer sur votre liste, même si elle a exercé un mandat ou

une fonction pendant tout ou partie de l’année 2018. Le cas échéant, vous communiquerez à

la Cour dès que possible la date du décès d’un assujetti au sein de votre institution, de

préférence via la boîte de dialogue dans l’application Regimand ; en effet, la loi prévoit que

les déclarations de patrimoine d’un assujetti décédé doivent être détruites au plus vite.

Pour vous aider lors de l’introduction de la liste des mandataires de votre institution,

Regimand vous présentera une préfiguration des données pour les personnes assujetties dans

votre institution, établie sur base de votre déclaration de l’année précédente (année d’activité

2017), et complétée par le numéro de registre national des intéressés. Vous devez vérifier ces

données, les corriger le cas échéant et y ajouter les montants des rémunérations octroyées

(voyez ci‐après).

Pour les nouveaux mandataires, vous devez collecter et introduire vous‐même les données.

Attention : la liste des fonctions assujettissables est une liste fermée, que vous ne pouvez pas

modifier. Vous devez choisir le mandat ou la fonction dans une liste déroulante. Toutefois,

si vous estimez qu’une fonction assujettissable devrait être ajoutée à cette liste, vous pouvez

prendre contact à ce sujet avec la Cour des comptes.

‐ Rémunération

Autre nouveauté, vous devez également mentionner la rémunération liée au mandat ou à la

fonction. En fonction du type de mandat ou de fonction, vous devrez mentionner soit le

montant brut exact octroyé sur la base annuelle (tel qu’inscrit sur la fiche fiscale), soit l’ordre

de grandeur de la rémunération.

Le recours à l’un ou l’autre type d’indication de la rémunération ‐ montant brut

annuel ou fourchette – est défini précisément à la 3ème colonne du tableau figurant au

chapitre 5 du présent vade‐mecum.

Pour définir l’ordre de grandeur de la rémunération brute annuelle octroyée, vous devez

employer les fourchettes ci‐dessous fixées par la loi ;

non rémunéré ;

entre 1 et 5 000 euros brut par an ;

entre 5 001 et 10 000 euros brut par an ;

entre 10 001 et 50 000 euros brut par an ;

entre 50 001 et 100 000 euros brut par an ;

si la rémunération dépasse 100 000 euros brut par an, le montant mentionné doit être

arrondi à la centaine de milliers la plus proche.

5

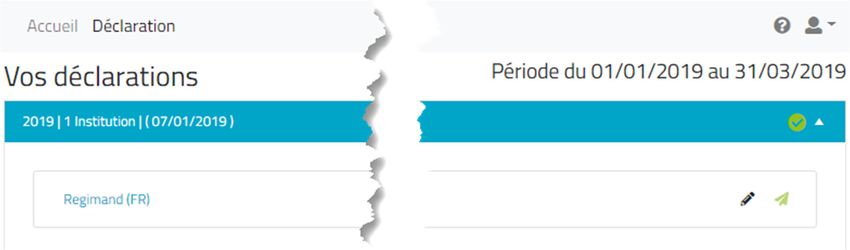

Ces personnes doivent en effet déposer une nouvelle déclaration de patrimoine tous les cinq ans.VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/9 Dans les F.A.Q. destinées aux informateurs (site de la Cour des comptes, rubrique Mandats) vous trouverez également des informations sur ce qu’il faut entendre par « rémunération octroyée directement ou indirectement pour l’exercice d’un mandat ou d’une fonction », par « montant brut sur une base annuelle » ou « ordre de grandeur du montant brut sur une base annuelle », et par « rémunération perçue au titre de membre du conseil d'administration, du conseil consultatif ou du comité de direction d’une personne morale » (https://www.courdescomptes.be/docs/Site/Mandat/FR/FAQInformateur.pdf). ‐ Validation Lorsque la liste des mandataires est complétée, vous devez encore valider les données introduites et confirmer la transmission de la liste à la Cour des comptes. Au cours de la période de déclaration, vous pouvez modifier, à tout moment et autant de fois que vous le souhaitez, la liste des mandataires et des rémunérations que vous avez introduite. ‐ Information des personnes assujetties Il vous est demandé de régulièrement rappeler aux personnes assujetties au sein de votre institution leurs obligations légales en matière de listes de mandats et déclarations de patrimoine, afin que, dans le délai prescrit par la loi, elles introduisent leur liste de mandats, fonctions et professions par voie électronique dans Regimand. 1.5 Quand déposer votre liste ? En vertu de la loi, vous devez transmettre une liste complète chaque année à la Cour des comptes au cours du mois de février et au plus tard le 28 février. Vu l’extension du champs d’application de la législation relative aux mandats à partir de 2019 et tenant compte du fait que la première année d’application de la déclaration électronique obligatoire pourrait occasionner des problèmes de mise en œuvre pour toutes les parties concernées, en raison notamment de l’obligation de déclarer les rémunérations liées aux mandats assujettissables, Regimand ne sera accessible qu’à partir du 1er mars 2019. Vous aurez jusqu’au 30 avril 2019 au plus tard pour introduire la liste des mandataires de votre institution. La Cour souhaite en effet vous laisser suffisamment de temps pour rassembler les informations relatives aux rémunérations (fiches fiscales). Vous devez également communiquer à la Cour les entrées en fonction et cessations de fonctions de mandataires, dans le mois suivant l’entrée en fonction ou la cessation de fonction. Cette communication pourra se faire toute l’année, de préférence via la boîte de dialogue dans l’application Regimand. Il est important que vous respectiez strictement cette période de dépôt parce que c’est à partir de cette date ultime que les assujettis auront accès à Regimand. Si vous ne les avez pas déclarés ou l’avez fait tardivement dans Regimand, ils ne pourront pas à leur tour introduire leur déclaration, ou en tout cas pas dans les délais. La Cour des comptes n’exclut pas que cette période de dépôt puisse varier les prochaines années. Si, à l’expiration de la période de dépôt, vous n’avez pas enregistré l’ensemble des informations, un rappel vous sera immédiatement envoyé. La Cour des comptes établit le 31 octobre la liste provisoire des personnes qui n’ont pas respecté leurs obligations légales. En ce qui concerne les informateurs, il s’agit de ceux qui n’ont pas transmis à la Cour, ou pas à temps, la liste des mandataires de leur institution et

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/10

des rémunérations correspondantes, ainsi que de ceux qui ont déposé une liste incomplète

ou inexacte. Si vous êtes dans ce cas, vous recevrez immédiatement de la part de la Cour des

comptes une lettre recommandée de rappel vous demandant de vous mettre en règle. Si vous

ne réagissez pas, vous prenez le risque de vous voir infliger une amende administrative ou

pénale.

Le chapitre 3 du présent vade‐mecum contient des informations sur les sanctions

applicables en cas de non‐respect ou de retard dans le respect de vos obligations,

ainsi que sur vos droits et obligations en la matière.

1.6 Communication

Regimand contient une fonctionnalité permettant de communiquer facilement avec la Cour

des comptes. Au moyen de cette boîte de dialogue, vous pouvez poser des questions aux

collaborateurs de la Cour des comptes et cette dernière peut vous informer des observations

résultant de son contrôle. La partie II du présent vade‐mecum contient davantage

d’explications sur cette fonctionnalité et son utilisation pratique.VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/11

Chapitre 2 – LES PERSONNES ASSUJETTIES ET LEURS

OBLIGATIONS

Le présent chapitre a pour objet de donner un aperçu concis des diverses catégories de

personnes assujetties et des obligations que ces personnes doivent remplir. Si, en tant

qu’informateur, vous souhaitez davantage de détails à ce sujet, vous pouvez consulter bientôt

sur le site web de la Cour des comptes le vade‐mecum complet destiné aux assujettis.

2.1 Qui est assujetti ?

Une personne est assujettie au cours d’une année donnée si elle a exercé l’année précédente,

même pendant un seul jour, un ou plusieurs mandats, fonctions ou professions figurant dans

la liste établie par le législateur. Celui‐ci a étendu le champ d’application de la loi à de

nouvelles fonctions assujettissables à partir de l’année de déclaration 2019.

Le tableau figurant au chapitre 5 du présent vade‐mecum contient un aperçu des

fonctions assujettissables. Les nouvelles sont indiquées en italique.

Exception : les membres des collèges provinciaux ainsi que les bourgmestres, échevins et

présidents de CPAS qui, au cours de l’année suivant celle des élections, poursuivent leur

mandat uniquement dans l’attente de l’installation de leur successeur, ne doivent pas

déposer de liste de mandats pour cette année de transition, sauf s’ils exercent d’autres

fonctions assujettissables.

2.2 Liste de mandats

2.2.1 Comment les assujettis doivent‐ils déposer leur liste de mandats ?

À partir de 2019, les assujettis doivent déposer leur liste de mandats par voie électronique via

la plateforme Regimand sur le site web de la Cour des comptes. La transmission d’une liste

sur papier ou sous une autre forme électronique que via Regimand n’est pas (plus) valable.

2.2.2 Que faut‐il déclarer dans une liste de mandats ?

En principe, tous les mandats, fonctions ou professions qu’une personne assujettie a exercés

l’année précédente (en l’occurrence, 2018) doivent être déclarés, peu importe qu’ils soient

rémunérés ou non, qu’ils se situent dans le secteur public ou auprès d’autres personnes

morales, associations ou institutions, qu’ils aient été exercés en Belgique ou à l’étranger, etc.

L’application informatique Regimand opère elle‐même, conformément à la législation, la

distinction entre les mandats et fonctions assujettissables et les mandats et fonctions non

assujettissables. Les deux types de mandats diffèrent quant à leur contenu. Ils sont aussi

enregistrés dans Regimand d’une manière différente.

‐ Mandats assujettissables

Les mandats et fonctions assujettissables ne sont pas introduits par les assujettis mais par les

différents informateurs institutionnels. Lorsqu’un assujetti se connecte à Regimand, ces

données sont déjà disponibles sur son espace personnel dans l’application. Il ne doit plus que

les valider et peut les corriger si nécessaire.VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/12 ‐ Mandats non assujettissables Les mandats et fonctions non assujettissables6 doivent être introduits dans Regimand par les assujettis eux‐mêmes. Comme pour les mandats et fonctions assujettissables, les rémunérations afférentes aux mandats, fonctions et professions non assujettissables doivent aussi être rendues publiques à partir de 2019. Pour les fonctions non assujettissables, c’est un ordre de grandeur qu’il faut mentionner (voir le tableau des fourchettes au chapitre 5). 2.2.3 Quand un assujetti doit‐il déposer sa liste de mandats ? Les délais de dépôt pour les assujettis ont été reportés à partir de 2019 : ils doivent transmettre leur liste de mandats à la Cour via l’application Regimand à partir du 1er mai et au plus tard avant le 1er octobre de l’année suivant l’année d’exercice des mandats. La Cour des comptes établit le 31 octobre la liste provisoire des personnes qui n’ont pas respecté leurs obligations légales en matière de déclaration. Si un assujetti est dans ce cas, la Cour des comptes lui adressera immédiatement une lettre recommandée de rappel lui demandant de se mettre en règle avant le 15 novembre au plus tard. Si l’obligation de déclaration n’est pas contestée et que l’assujetti ne donne pas suite à la lettre de la Cour des comptes, il fera à partir de 2019 l’objet d’une sanction administrative. Si l’assujetti dépose tout de même sa liste de mandats entre le 15 novembre et le 15 janvier de l’année suivante, son nom ne sera pas repris dans la liste des personnes en défaut publiée dans le Moniteur Belge et sur le site de la Cour des comptes. 2.3 Déclaration de patrimoine 2.3.1 Quand un assujetti doit‐il déposer une déclaration de patrimoine ? Seuls les assujettis dont au moins un mandat ou fonction assujettissable a débuté, a été renouvelé ou a pris fin dans le courant de l’année 2018 doivent déposer une déclaration de patrimoine auprès de la Cour des comptes avant le 1er octobre 2019. Si les mandats et fonctions assujettissables n’ont pas subi de modification en 2018 et se sont simplement poursuivis depuis l’année précédente (2017) jusqu’à l’année suivante (2019), l’assujetti ne doit pas déposer de déclaration de patrimoine en 2019 mais uniquement une liste de mandats. Règle particulière : les personnes nommées à un mandat ou une fonction pour une durée indéterminée ou pour une période de plus de six ans doivent déposer avant le 1er octobre de la sixième année qui suit la nomination, outre une liste de mandats, une nouvelle déclaration de patrimoine reprenant l’état de leur patrimoine au 31 décembre de la cinquième année qui suit la nomination. Cette obligation se répète ensuite tous les cinq ans. L’application informatique Regimand indiquera en principe si un assujetti doit ou non déposer une déclaration de patrimoine. Cette mention dépendra de la saisie d’une date de début, de cessation ou de renouvellement des mandats assujettissables par l’informateur. 6 Les mandats non assujettissables au sein d’organisations visent uniquement les fonctions de nature exécutive : il ne s’agit pas, par exemple, de la participation comme membre d’une assemblée générale, de contrats de mandat, de titres et fonctions honoraires, etc.

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/13

Exception : La nouvelle législation relative aux mandats7 a dispensé certaines catégories de

personnes assujetties de l’obligation de déposer une déclaration de patrimoine :

les personnes qui, à la suite de l’extension du champ d’application, appartiennent à l’une

des nouvelles catégories d’assujettis énumérées dans la nouvelle législation (voir les

assujettis indiqués en italique dans le tableau du chapitre 5) ;

les membres d’un conseil d’administration, d’un conseil consultatif ou d’un comité de

direction d’une intercommunale ou d’une interprovinciale8.

2.3.2 Contenu et forme de la déclaration de patrimoine

La déclaration de patrimoine doit indiquer l’état du patrimoine d’un assujetti au

31 décembre 2018. La déclaration doit être déposée sous pli fermé. La nouvelle législation

relative aux mandats n’a rien modifié en la matière.

Le vade‐mecum à l’intention des assujettis contient de plus amples informations sur le

contenu et sur la transmission et le dépôt d’une déclaration de patrimoine.

2.3.3 Traitement des déclarations de patrimoine

Une déclaration de patrimoine est un document confidentiel qui ne peut en aucun cas être

ouvert par la Cour des comptes. Seul un juge d’instruction est habilité à consulter une

déclaration de patrimoine dans le cadre d’une instruction pénale menée à l’encontre de

l’assujetti en raison de son mandat ou de sa fonction.

La Cour des comptes conserve les déclarations de patrimoine dans un local sécurisé et son

personnel est tenu au secret. Son contrôle se limite à constater si les déclarations de

patrimoine ont été déposées dans les délais prescrits par la loi.

7

Lois ordinaire et spéciale du 14 octobre 2018 modifiant la législation (spéciale) relative aux déclarations de mandats et de

patrimoine en ce qui concerne la transparence des rémunérations, l'extension aux administrateurs publics, le dépôt

électronique et le contrôle.

8

Jusqu’en 2018, cette catégorie d’assujettis devait encore déposer une déclaration de patrimoine.VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/14 Chapitre 3 – SANCTIONS ADMINISTRATIVES ET PÉNALES – PROCÉDURE CONTRADICTOIRE 3.1 Si vous ne remplissez pas vos obligations, ou les remplissez incomplètement ou tardivement À partir de l’année 2019, un informateur qui ne remplit pas ses obligations, ou les remplit en retard, peut se voir infliger une sanction pénale ou une amende administrative d’un montant allant de 100 à 1.000 euros par infraction. Le délai prescrit par la loi pour déposer la liste des mandataires (et des rémunérations) prend fin en principe le 28 février de l’année de déclaration. Pour l’année 2019 et à titre exceptionnel, comme mentionné au point 1.5, la Cour acceptera dans la pratique un dépôt jusqu’au 30 avril. Dès l’expiration de ce délai, la Cour écrira aux informateurs en défaut en leur demandant de se mettre en règle pour le 31 mai au plus tard. Si vous êtes dans ce cas, vous serez informé à cette occasion qu’une sanction peut vous être infligée si les informations complètes ne sont pas communiquées à temps (avant le 31 mai). 3.2 Procédure contradictoire préalable Si malgré tout vous négligez de communiquer l’ensemble des informations requises à la Cour des comptes avant le 31 mai, vous recevrez immédiatement après le 31 octobre, date à laquelle la Cour arrête la liste provisoire de tous les informateurs et assujettis en défaut, une lettre recommandée de rappel de la Cour des comptes vous demandant de vous conformer aux dispositions légales avant le 15 novembre. Il s’agit là, parallèlement au lancement de la procédure contradictoire à l’égard des assujettis, du début d’une procédure contradictoire au cours de laquelle vous pourrez contester votre assujettissement à la loi ainsi que le caractère incomplet ou inexact des informations que vous avez communiquées à la Cour. 3.3 Possibilité de contestation et position définitive de la Cour des comptes Si, après avoir reçu la lettre de rappel envoyée immédiatement après le 31 octobre, vous estimez que vous n’êtes pas soumis à l’obligation d’information imposée par la loi ou que la liste que vous avez déposée est complète et exacte, vous pouvez le signifier à la Cour par lettre recommandée avant le 15 novembre. La Cour vous communiquera au plus tard le 30 novembre sa position définitive quant à votre assujettissement à la législation et quant au caractère complet et exact de la liste déposée. Le cas échéant, ce courrier précisera aussi le montant envisagé de l’amende administrative, sous réserve d’éventuelles poursuites pénales. Si, au terme de cette procédure contradictoire, vous avez encore des objections quant à la position adoptée par la Cour, vous pouvez vous adresser avant le 15 décembre à la commission parlementaire de suivi compétente, laquelle statuera définitivement avant le 31 décembre sur votre assujettissement à la législation ou sur le caractère exact ou complet de

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/15

la liste que vous avez déposée9. La décision de la commission de suivi compétente n’est

susceptible d’aucun recours.

3.4 Sanctions

Ce n’est qu’au terme de cette procédure contradictoire et, le cas échéant, de la procédure de

recours, que le non‐respect ou le respect tardif ou partiel de vos obligations en tant

qu’informateur pourra être sanctionné.

Si les faits constituent à la fois une infraction pénale et une infraction administrative, le

dossier est envoyé au procureur du Roi, qui dispose d’un délai d’un mois pour informer la

Cour que des poursuites pénales ont été engagées ou qu’une information ou une instruction

judiciaire a été entamée. Les lois ordinaire et spéciale du 26 juin 2004 disposent que le juge

pénal peut infliger une amende allant de 100 à 1.000 euros.

Si aucune poursuite pénale n'est engagée, si aucune instruction judiciaire n'est ouverte ou

encore si le procureur du Roi informe la Cour dans le mois qu'il ne réserve pas de suite aux

faits, la Cour des comptes infligera une amende administrative dont le montant se situera

dans les limites prévues par la loi, à savoir de 100 à 1.000 euros par infraction. Une procédure

de communication formelle entre la Cour des comptes et le ministère public a été prévue à

cet effet, afin d’empêcher qu’une personne ne soit sanctionnée à la fois sur le plan pénal et

sur le plan administratif pour une même infraction (principe « non bis in idem »).

L’annexe 1 au présent vade‐mecum contient une description plus détaillée des

possibilités de sanction et de la procédure.

9

Selon le cas, il s’agira d’une commission de suivi instituée au sein de la Chambre des représentants, du Sénat ou du

parlement de communauté ou de région concerné. Vous pouvez obtenir de plus amples informations à ce sujet sur simple

demande auprès de la Cour des comptes.VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/16 Chapitre 4 – VÉRIFICATION ET PUBLICATION DES DONNÉES Il appartient à la Cour des comptes de veiller à ce que les données des informateurs et des assujettis soient déposées conformément à la législation relative aux mandats, en vérifiant autant que possible si trois critères d’exhaustivité sont remplis : 1. Toutes les institutions dont relèvent les assujettis ont‐elles transmis les informations requises au sujet de leurs assujettis à la Cour des comptes via Regimand ? 2. Tous les assujettis ont‐ils déposé une liste de mandats et, le cas échéant, une déclaration de patrimoine ? 3. Les listes de mandats déposées contiennent‐elles les mandats, fonctions et professions exercés et les rémunérations y afférentes ont‐elles été correctement déclarées ? Si nécessaire, une procédure contradictoire est entamée pour corriger les listes. L’assujetti demeure le responsable final du dépôt de sa liste de mandats. Les listes des mandats, le cas échéant après correction, et la liste des assujettis qui n’ont pas fait parvenir leur liste de mandats ou leur déclaration de patrimoine sont publiées au Moniteur belge et sur le site web de la Cour des comptes au plus tard le 15 février de l’année suivant celle de la déclaration. La prochaine publication (relative aux mandats exercés en 2018) aura donc lieu au plus tard le 15 février 2020.

VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI /17

Chapitre 5 – APERÇU RÉCAPITULATIF

Informateurs Assujettis Rémunération à

mentionner

Greffier / Secrétaire général de la Chambre des - membres de la Chambre montant annuel

représentants brut

- membres belges du Parlement européen montant annuel

brut

Greffier / Secrétaire général du Sénat - membres du Sénat montant annuel

brut

Greffier / Secrétaire général du Parlement - membres de l’assemblée législative concernée montant annuel

flamand, du Parlement wallon, du Parlement de brut

la Communauté française, du Parlement de la

Région de Bruxelles-Capitale et du Parlement de

la Communauté germanophone

Secrétaire du Conseil des ministres - ministres, secrétaires d’État, commissaires du montant annuel

gouvernement brut

- chefs de cabinet, chefs de cabinet adjoints, fourchette

collaborateurs du gouvernement fédéral chargés

de rendre des avis sur la politique, la stratégie

politique et la communication

- responsables des organes stratégiques fourchette

- commissaires du gouvernement / représentants montant annuel

du gouvernement au sein du conseil brut

d’administration des personnes morales

Secrétaire du gouvernement flamand, du - ministres, secrétaires d’État, commissaires du montant annuel

gouvernement wallon, du gouvernement de la gouvernement brut

Communauté française, du gouvernement de la

Région de Bruxelles-Capitale et du gouvernement - chefs de cabinet, chefs de cabinet adjoints, fourchette

de la Communauté germanophone collaborateurs chargés de rendre des avis sur la

politique, la stratégie politique et la

communication des gouvernements

- commissaires du gouvernement montant annuel

brut

- vice-gouverneur de l’arrondissement fourchette

administratif de Bruxelles-Capitale

Greffier / Directeur général d’une province - gouverneur de province fourchette

- gouverneur adjoint de la province du Brabant fourchette

flamand

- députés provinciaux fourchette

Secrétaire communal ou directeur général d’une - bourgmestre fourchette

commune

- échevins fourchette

- président du CPAS fourchetteVADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/18

Informateurs Assujettis Rémunération à

mentionner

Président du comité de direction d’un service public - dirigeant d’un service public fédéral : président fourchette

fédéral ou secrétaire général d’un ministère fédéral du comité de direction

- dirigeant du ministère de la Défense nationale : fourchette

chef de la Défense

- titulaire d’une fonction de management N-1 fourchette

(directeur général) et N-2 (directeur) d’un

service public fédéral

- ministère de la Défense nationale : sous-chef fourchette

d’état-major d’un département et directeur

général d’une direction générale

- directeur de la cellule stratégique fourchette

Secrétaire général d’un ministère d’une - fonctionnaires généraux d’un ministère de montant annuel

communauté ou d’une région, fonctionnaire communauté ou de région (fonctionnaires des brut

dirigeant du ministère de la Communauté rangs 16 ou 17 ou équivalents) !!! Com. germ. :

germanophone fourchette

Dirigeant d’un organisme public auquel s'applique - dirigeant fourchette

la loi du 16 mars 1954 relative au contrôle de

certains organismes d'intérêt public

Administrateur général ou dirigeant d’un organisme - dirigeant montant annuel

public sur lequel une communauté ou une région brut

exerce la tutelle !!! Com. germ. :

fourchette

Dirigeant d’une institution publique de sécurité - dirigeant fourchette

sociale visée à l'article 3, § 2, de l'arrêté royal du 3

avril 1997 portant des mesures en vue de la

responsabilisation des institutions publiques de

sécurité sociale, en application de l'article 47 de la

loi du 26 juillet 1996 portant modernisation de la

sécurité sociale et assurant la viabilité des régimes

légaux des pensions

Président du conseil d’administration d’une - membres des conseils d'administration, des montant annuel

intercommunale ou d’une intercommunale conseils consultatifs et des comités de direction brut

interrégionale qui perçoivent, de façon directe ou indirecte, une

rémunération à ce titre

Président du conseil d’administration d’une - membres des conseils d'administration, des montant annuel

personne morale sur laquelle une ou plusieurs conseils consultatifs et des comités de direction brut

autorités publiques exercent, directement ou qui perçoivent, de façon directe ou indirecte, une

indirectement, une influence dominante rémunération à ce titre

Président du conseil d’administration d’une - membres des conseils d'administration, des montant annuel

personne morale dont une personne au moins, à la conseils consultatifs et des comités de direction brut

suite d'une décision d'une autorité publique, fait qui sont désignés par les autorités publiques et

partie du conseil d'administration, du conseil perçoivent, de façon directe ou indirecte, une

consultatif ou du comité de direction rémunération à ce titre

Gouverneur de la Banque nationale de Belgique - membres du conseil de régence et membres du fourchette

collège de censeurs de la BNB

Président du comité de gestion de l’Office national - membres du comité de gestion fourchette

de sécurité sociale

Président du comité général de l’Institut national - membres du comité général fourchette

d’assurance maladie-invaliditéVADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI /19

ANNEXE 1 :

SANCTIONS ADMINISTRATIVES ET PÉNALES (spécifiques aux

informateurs)

Des sanctions peuvent être infligées aux personnes désignées par la loi qui ne transmettent

pas à la Cour des comptes les informations relatives aux mandataires assujettis au sein de

leur institution ou organisation.

Quelles sont les infractions passibles de sanctions ?

Toute infraction aux lois ordinaire et spéciale du 2 mai 1995 et aux lois d’exécution ordinaire

et spéciale du 26 juin 2004 (relatives aux listes de mandats et aux déclarations de patrimoine)

est passible d'une sanction pénale ou d'une amende administrative. Pour les informateurs, il

s’agit de l’absence de dépôt ou du dépôt tardif de la liste des mandataires au sein de leur

institution, ou de la transmission d'informations inexactes ou incomplètes.

Quelles sont les sanctions qui peuvent être infligées ?

Les infractions sont passibles de sanctions pénales ou administratives.

La sanction pénale consiste en une amende allant de 100 euros (minimum) à 1.000 euros

(maximum), à majorer des décimes additionnels. L’amende est infligée aux informateurs qui

n’ont pas rempli leurs obligations légales ou qui les ont remplies tardivement. Le triplement

de l’amende prévu dans la loi en cas de récidive s’applique uniquement aux assujettis et non

aux informateurs.

L’amende administrative est infligée pour toute infraction aux lois ordinaires et spéciales des

2 mai 1995 et 26 juin 2004 et est comprise entre 100 euros (minimum) et 1.000 euros

(maximum). Les amendes administratives ne sont pas majorées des décimes additionnels.

Chaque infraction aux lois précitées ne peut être punie qu’au moyen d’une sanction pénale

ou d’une amende administrative. Un même fait ne peut pas être sanctionné deux fois.

Quelle est la procédure à suivre ?

Les lois précitées définissent une procédure prévoyant un calendrier fixe applicable aux

personnes n’ayant pas rempli leurs obligations légales en matière de déclaration.

‐ Constatation provisoire des infractions

Le 31 octobre au plus tard, la Cour des comptes arrête la liste provisoire des personnes qui

n’ont pas déposé de liste de mandataires ou ont déposé une liste incomplète ou inexacte10.

‐ Lettre de rappel

Les personnes qui relèvent du champ d’application de la loi et qui n’ont pas rempli leurs

obligations reçoivent immédiatement après la constatation provisoire des infractions une

lettre recommandée de rappel. Cette lettre marque le début d’une procédure contradictoire.

10

Il s’agit des informateurs qui ne se sont pas mis en règle malgré le courrier officieux envoyé début mai par la Cour des

comptes début avril – cf. le chapitre 3 du présent vade‐mecum.VADE‐MECUM À L’INTENTION DES INFORMATEURS DÉSIGNÉS PAR LA LOI/20

Elle mentionne les dispositions légales applicables et le fait qu’une sanction pénale ou

administrative peut être infligée.

‐ Contestation

Jusqu'au 15 novembre, vous pouvez, par lettre recommandée adressée à la Cour des comptes,

contester votre assujettissement à l’obligation d’information prévue par la loi ou le caractère

incomplet ou inexact de la liste que vous avez déposée.

‐ Décision définitive de la Cour des comptes

Le 30 novembre au plus tard, la Cour des comptes adopte une position définitive concernant

votre assujettissement à la législation et le caractère complet et/ou exact de votre

déclaration. Cette décision mentionne les motifs de fait et de droit qui la sous‐tendent ainsi

que, le cas échéant, le montant envisagé de l'amende administrative et la possibilité

d'introduire un recours. Elle vous est notifiée par lettre recommandée.

‐ Recours contre la décision définitive

Jusqu’au 15 décembre au plus tard, vous pouvez introduire par lettre recommandée un

recours motivé contre la décision définitive de la Cour des comptes auprès de la commission

de suivi parlementaire compétente (instituée selon le cas au sein de la Chambre des

représentants, du Sénat ou du parlement de communauté ou de région concerné). Cette

commission de suivi statue sur la recevabilité et le bien‐fondé du recours et doit vous notifier

sa décision ainsi qu’à la Cour des comptes au plus tard le 31 décembre de la même année.

Aucun recours ne peut être introduit à l’encontre de cette décision.

Si la commission de suivi parlementaire accepte votre recours, la décision de la Cour des

comptes est rapportée et vous n’êtes pas sanctionné.

‐ Transmission des procès‐verbaux d’infraction au parquet du procureur du Roi

La Cour des comptes arrête les listes définitives des infractions au 15 janvier. Si les faits

constituent à la fois une infraction pénale et une infraction administrative, le dossier est

envoyé au procureur du Roi, qui dispose d’un délai d’un mois pour informer la Cour que des

poursuites pénales ont été engagées, ou qu’une information ou une instruction judiciaire a

été ouverte. Si aucune poursuite pénale n'est engagée ou si aucune instruction n'est ouverte

ou encore si le procureur du Roi informe la Cour dans le mois qu'il ne réserve pas de suite

aux faits, la Cour des comptes infligera une amende administrative.

‐ Infliction d’une amende administrative

L’amende administrative envisagée et fixée sous réserve dans la décision du 30 novembre

portant sur l’assujettissement aux lois ou sur le caractère incomplet de la déclaration peut en

principe être influencée par une éventuelle procédure de recours auprès de la commission

parlementaire compétente ou par des poursuites pénales.

Dans ce cas, le montant définitif de l’amende administrative sera fixé par la Cour des comptes

après constat de l’absence de poursuites pénales. Les personnes concernées en seront

informées par lettre recommandée.

‐ Paiement de l’amende administrative

La loi dispose que le montant de la sanction administrative revient au Trésor. C’est le SPF

Finances qui assure le recouvrement et la perception de l’amende.Vous pouvez aussi lire