Vade mecum relatif au dépôt des listes de mandats et déclarations de patrimoine - Vade mecum approuvé en assemblée générale du 27 mars 2019 - Cour ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Vade‐mecum relatif au dépôt des

listes de mandats et déclarations

de patrimoine

Vade‐mecum approuvé en assemblée générale du 27 mars 2019

Vade‐mecum relatif au dépôt des

listes de mandats et déclarations

de patrimoine

Vade‐mecum approuvé en assemblée générale du 27 mars 2019

Historique du document

Date Version Modifications

27/03/2019 v.1 ‐

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /1 Table des matières Préambule ..................................................................................................................... 2 Partie I – Fondements et application de la législation relative aux listes de mandats et déclarations de patrimoine ...................................................................................... 4 Chapitre 1 – Déclaration de mandats électronique ...................................................... 5 1.1 Qui est assujetti.................................................................................................................. 5 1.2 Comment déposer votre déclaration ? ............................................................................. 5 1.3 Que devez‐vous déclarer ? ................................................................................................ 5 1.4 Quand devez‐vous déposer votre déclaration ? .............................................................. 8 Chapitre 2 – Déclaration de patrimoine ....................................................................... 9 2.1 Quand devez‐vous déposer une déclaration de patrimoine ? ........................................ 9 2.2 Contenu et forme de la déclaration de patrimoine ........................................................ 9 2.3 Traitement des déclarations de patrimoine ................................................................... 10 Chapitre 3 – Sanctions administratives et pénales – procédure contradictoire ......... 11 3.1 Si vous ne remplissez pas vos obligations, ou les remplissez incomplètement ou tar‐ divement ................................................................................................................................ 11 3.2 Procédure contradictoire préalable ................................................................................. 11 3.3 Possibilité de contestation et position définitive de la Cour des comptes.................... 11 3.4 Sanctions .......................................................................................................................... 12 Chapitre 4 – Publication et correction des listes ........................................................ 13 Chapitre 5 – Aperçu récapitulatif ................................................................................ 14 Annexe 1 – Sanctions administratives et pénales .............................................................. 17 Annexe 2 – Correction des listes publiées au Moniteur belge et sur le site internet de la Cour des comptes .......................................................................................................... 20 Annexe 3 – Modèle indicatif de formulaire de déclaration de patrimoine ......................... 22 Annexe 4 ‐ Modèle d’enveloppe pour déposer une déclaration de patrimoine ................ 24 Annexe 5 – Formulaire de procuration ........................................................................... 25 Partie II – Manuel pratique pour le dépôt d’une déclaration électronique de man‐ dats, fonctions et professions dans Regimand ........................................................... 26

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /2

Préambule

Madame, Monsieur,

Depuis 2005, de nombreux titulaires de mandats et hautes fonctions publiques sont tenus de

déposer chaque année auprès de la Cour des comptes la liste de leurs mandats, fonctions et

professions1. Le cas échéant, ils doivent parfois aussi déposer une déclaration de patrimoine.

En leur imposant de telles obligations, le législateur a voulu rendre le paysage politique plus

transparent, notamment aux yeux du citoyen.

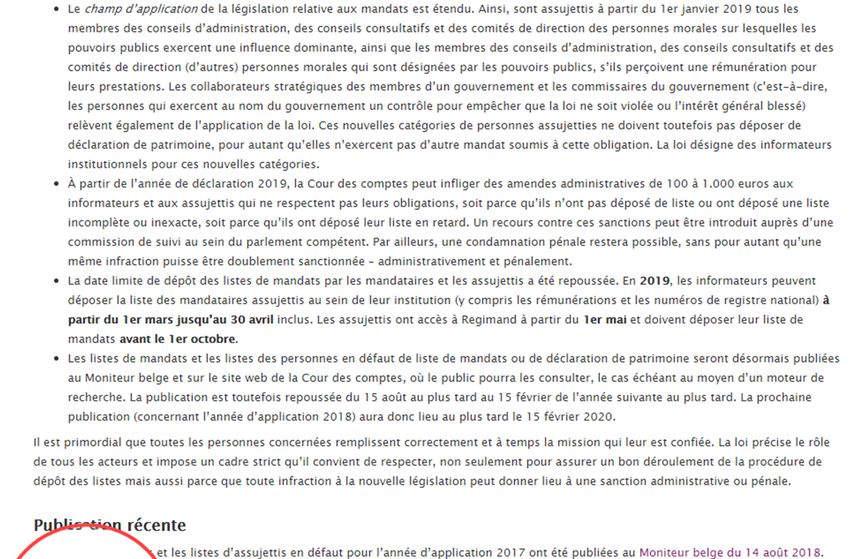

Les lois ordinaire et spéciale du 14 octobre 20182 ont apporté une série de modifications à la

législation relative aux mandats, lesquelles revêtent une importance essentielle pour tous les

mandataires lors du dépôt de leurs déclarations à partir de 20193. Si vous étiez titulaire d'un

mandat assujettissable l'année passée, vous avez en principe déjà reçu en décembre 2018 un

courriel contenant une brève explication de la Cour des comptes à ce sujet.

Les principales lignes de force de la nouvelle législation sont les suivantes :

À partir de 2019, les assujettis ne peuvent plus déposer leurs listes de mandats que par

voie électronique sur le site web de la Cour des comptes. Une déclaration au format papier

ne sera plus possible. Par contre, les déclarations de patrimoine devront, le cas échéant,

toujours être remises au greffe de la Cour des comptes sous enveloppe fermée, comme

auparavant.

Le champ d'application de la législation a été étendu à de nouvelles catégories de per‐

sonnes assujetties.

Les rémunérations liées aux mandats, y compris celles des mandats non assujettissables,

doivent être déclarées (montant annuel brut ou ordre de grandeur à l’aide d’une four‐

chette).

La Cour des comptes peut infliger des amendes administratives aux assujettis et aux in‐

formateurs qui ne respectent pas leurs obligations, soit parce qu’ils n’ont pas déposé de

déclaration ou de liste ou ont déposé une déclaration ou liste incomplète, soit parce qu’ils

ont déposé leur déclaration ou liste en retard. Par ailleurs, une condamnation pénale reste

possible, sans pour autant qu’une même infraction puisse être doublement sanctionnée

– administrativement et pénalement.

Le délai de dépôt de la déclaration par les assujettis a été reporté. La déclaration peut

désormais être déposée à partir du 1er mai et avant le 1er octobre.

La liste des mandats et la liste des personnes n’ayant pas fait parvenir de liste de mandats

ou de déclaration de patrimoine sont publiées au Moniteur belge et désormais aussi sur

1

Voir les lois ordinaire et spéciale du 2 mai 1995 et les lois ordinaire et spéciale d’exécution du 26 juin 2004.

2

Voir les lois ordinaire et spéciale du 14 octobre 2018 modifiant la législation (spéciale) relative aux déclarations de man‐

dats et de patrimoine en ce qui concerne la transparence des rémunérations, l'extension aux administrateurs publics, le

dépôt électronique et le contrôle.

3

Concernant l’année d'activité 2018.

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /3 le site web de la Cour des comptes. La publication est repoussée du 15 août au plus tard de l'année de la déclaration au 15 février de l'année qui suit. La Cour des comptes estime utile de vous fournir, en tant qu'assujetti, un manuel résumant les principes fondamentaux de la législation et comportant diverses recommandations pra‐ tiques. Le présent vade‐mecum entend donc répondre à vos questions concernant les fonde‐ ments et l'application de la nouvelle législation sur les mandats (partie I) et vous accompa‐ gner de manière pratique et efficace pour respecter votre obligation de déclaration annuelle (partie II). Si vous avez des questions concernant les recommandations pratiques du vade‐mecum, la Cour des comptes vous conseille de prendre contact d'abord avec votre informateur, lequel aura déjà complété une grande partie de votre déclaration à l’aide de l’application informa‐ tique Regimand et connaît donc vos droits et devoirs. Vous pouvez aussi visiter le site web de la Cour des comptes (www.courdescomptes.be) où vous trouverez des informations utiles sur le but et les modalités d'application de la nouvelle législation. En tant qu'assujetti, vous aurez toutefois aussi la possibilité de communiquer avec la Cour des comptes directement à partir de l'application Regimand. La partie II du présent docu‐ ment expose concrètement la façon de procéder. Vous pouvez bien entendu également uti‐ liser l’adresse de courrier électronique générale info.regimand@ccrek.be pour poser vos questions à la Cour des comptes au sujet de votre rôle en tant qu'assujetti. Enfin, la Cour tient encore à signaler que le helpdesk en français du greffe de la Cour des comptes est joignable au 02/551.88.60. Les heures d'ouverture sont indiquées sur le site web de la Cour des comptes (c.‐à‐d. tous les jours ouvrables de 9h30 à 12h ; en juillet et en août uniquement les lundi, mercredi et vendredi aux mêmes heures).

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /4 PARTIE I FONDEMENTS ET APPLICATION DE LA LÉGISLATION RELATIVE AUX LISTES DE MANDATS ET DÉCLARATIONS DE PATRIMOINE

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /5

Chapitre 1 ‐ LISTE DE MANDATS ÉLECTRONIQUE

1.1 Qui est assujetti ?

Vous êtes assujetti au cours d’une année donnée si vous avez exercé l’année précédente un

ou plusieurs mandats, fonctions ou professions figurant dans la liste établie par le législateur.

Le tableau (colonne 1) du chapitre 5 énumère l’ensemble des fonctions et mandats assujettis‐

sables. Attention, le législateur a étendu cette liste à partir de l'année de déclaration 2019 ;

les nouvelles fonctions sont indiquées en italique dans la liste.

Vous devez déposer une liste de mandats au cours d'une année de déclaration (2019 par

exemple) à partir du moment où vous avez été nommé à une de ces fonctions assujettissables

l'année précédente (l'année d'activité 2018 en l'occurrence), même pour un seul jour.

Exception

Les membres des collèges provinciaux ainsi que les bourgmestres, échevins et présidents de

CPAS qui, au cours de l’année suivant celle des élections, poursuivent leur mandat unique‐

ment dans l’attente de l’installation de leur successeur, ne doivent pas déposer de liste de

mandats pour cette année de transition, sauf naturellement s’ils exercent d’autres fonctions

assujettissables.

1.2 Comment déposer votre déclaration ?

Vous pouvez déposer votre liste de mandats, fonctions et professions uniquement par voie

électronique via la plateforme Regimand sur le site web de la Cour des comptes. Pour ce faire,

votre informateur institutionnel doit vous avoir enregistré au préalable dans Regimand. Vous

trouverez cette plateforme facilement en visitant le site www.courdescomptes.be et en cli‐

quant sur la rubrique « Mandats ». Vous devez vous connecter au moyen de votre carte

d’identité électronique (eID) ou l’app « itsme ».

L’application Regimand indique étape par étape quelles données compléter. La partie II du

présent vade‐mecum explique comment se déroule dans la pratique cette déclaration.

Le dépôt de la liste au format papier n’est pas (plus) autorisé.

Il se peut que vous n'arriviez pas à vous connecter à Regimand, par exemple en raison de

problèmes techniques. La Cour des comptes vous invite alors à visiter le site www.eid.bel‐

gium.be ou www.aideacces.be.

Pour les autres problèmes, vous pouvez contacter la Cour par téléphone ou par courriel, par

exemple si un informateur institutionnel ne vous a pas enregistré dans Regimand4.

1.3 Que devez‐vous déclarer ?

En principe, tous les mandats, fonctions ou professions que vous avez exercés en 2018 doivent

être déclarés, peu importe qu’ils soient rémunérés ou non, qu’ils se situent dans le secteur

4

Adresse électronique : info.regimand@ccrek.be – numéro de téléphone (FR) : 02/551.88.60.

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /6

public ou auprès d’autres personnes morales, associations ou institutions5, qu’ils aient été

exercés en Belgique ou à l’étranger, etc.

Pour le dépôt de votre déclaration, l’application informatique Regimand opère clairement la

distinction entre les mandats assujettissables et non assujettissables. Les deux types de man‐

dats sont non seulement différents quant à leur contenu, mais ils sont aussi enregistrés d’une

manière différente.

Mandats assujettissables

Vous ne devez plus introduire vous‐même les mandats assujettissables. En principe, au mo‐

ment où vous vous connectez à Regimand pour introduire votre liste de mandats, c'est‐à‐dire

à partir du 1er mai de l'année de déclaration, les données relatives à vos mandats assujettis‐

sables ont déjà été introduites et liées à votre zone personnelle dans l'application. Ces don‐

nées ont été préremplies par l'informateur ou les informateurs de l'institution ou de l'orga‐

nisme où vous exercez un ou plusieurs mandats assujettissables6 (principe « une fois seule‐

ment »).

Voulez‐vous savoir qui est votre informateur institutionnel ?

Consultez le tableau (colonne 3) figurant au chapitre 5 du présent

vade‐mecum.

Ces données comprennent le nom de l’institution ou de l'organisme où vous êtes en fonc‐

tion7, la dénomination de votre mandat, la date de début et de fin du mandat8 et, à partir de

2019, la rémunération qui y est liée. Le législateur a fait la distinction entre, d'une part, les

mandats pour lesquels le montant annuel brut exact doit être mentionné et, d'autre part, les

mandats pour lesquels il suffit d'indiquer l'ordre de grandeur de la rémunération. Le tableau

récapitulatif au chapitre 5 (colonne 2) indique, par type de mandat, si l'informateur doit

mentionner le montant brut annuel exact ou l'ordre de grandeur de votre ou vos rémunéra‐

tions liées aux mandats assujettissables.

Vous devez, le cas échéant, corriger les données introduites et ensuite les valider.

Attention :

Au cas où vos mandats assujettissables n'auraient pas été préremplis par votre informateur

institutionnel, vous devez les ajouter vous‐même.

5

Par exemple : une société, une ASBL, une association de fait, un syndicat, un parti politique, un comité de parents

d'élèves, une association sportive ou culturelle, etc.

6

La loi impose à l'informateur de préremplir ces données avant la fin du mois de février. En 2019, ce délai a toutefois été

reporté au 30 avril 2019.

7

Avec mention de la catégorie, par exemple : commune, intercommunale, organisme public, etc.

8

Ces données doivent être complétées si un mandat a pris cours effectivement, a pris fin ou a été formellement renouvelé

durant l'année d'activité concernée. Si un mandat se poursuit depuis l’année précédente (2017) à l’année suivante (2019),

ces champs doivent rester vides.

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /7

Si vous estimez être assujetti et ne pouvez pas vous connecter parce que votre informateur

institutionnel ne vous a pas enregistré dans Regimand, vous devez en informer la Cour des

comptes à l'adresse info.regimand@ccrek.be.

Une fois que les données des mandats assujettissables ont été complétées, vous n'avez plus

qu'à les valider ou, si nécessaire, les corriger.

Mandats non assujettissables

En tant qu'assujetti, vous devez déclarer l'ensemble des mandats (y compris donc les man‐

dats non assujettissables), fonctions et professions que vous avez exercés durant l'année d'ac‐

tivité. Vous devez introduire vous‐même les mandats non assujettissables, car votre infor‐

mateur n'en a pas connaissance. Pour ce faire, il vous suffit de les ajouter dans Regimand à la

liste des mandats assujettissables déjà préremplie par l'informateur.

Les mandats non assujettissables au sein d’organisations visent uniquement les fonctions ad‐

ministratives : il ne s’agit pas, par exemple, de la participation comme membre d’une assem‐

blée générale, des contrats de mandat, des titres et de fonctions honorifiques, etc. Pour les

mandats non assujettissables, les dates de début et de fin ne doivent aussi être complétées

que si le mandat a débuté ou a pris fin durant l'année d'activité. Laissez le champ « date »

vide si un mandat non assujettissable s'est poursuivi depuis l’année précédente (2017) à l’an‐

née suivante (2019), comme l'a fait votre informateur pour vos mandats assujettissables.

Une préfiguration de vos mandats non assujettissables de l’année précédente est également

prévue. Pour diverses raisons, vous devrez exceptionnellement introduire et valider vous‐

même les mandats non assujettissables pour cette année (première année du dépôt électro‐

nique). À partir de l’année prochaine (déclaration de 2020 relative à l’année d’activité 2019),

une préfiguration de votre déclaration de l’année précédente sera chaque fois préremplie

dans Regimand.

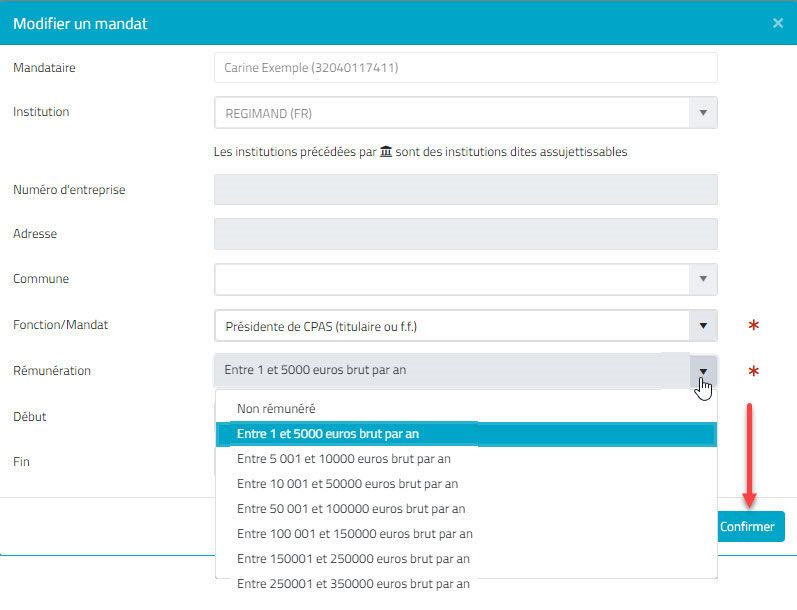

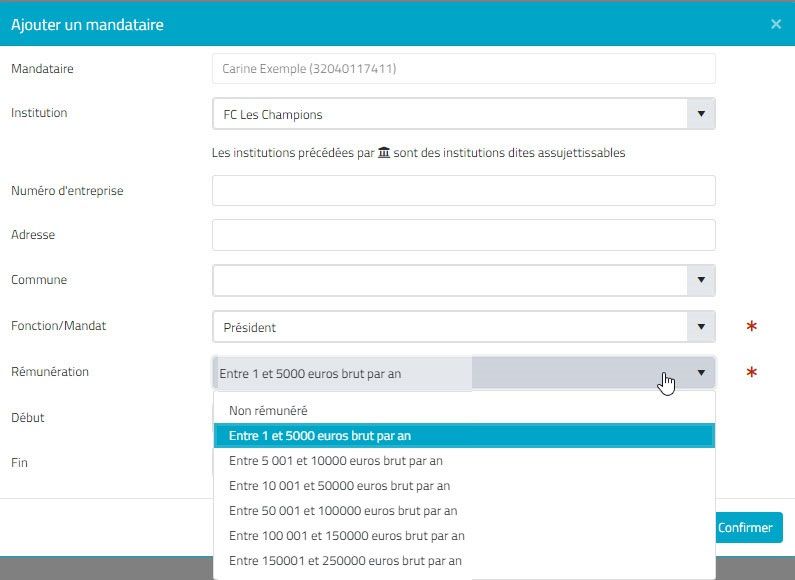

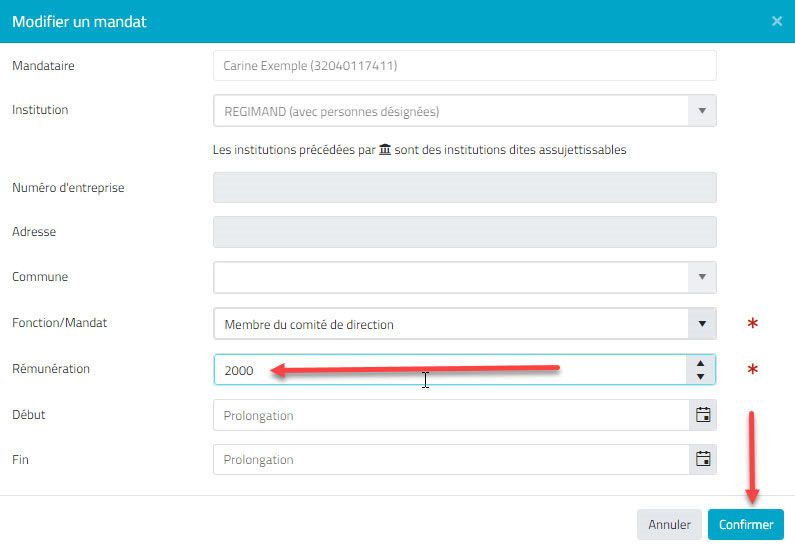

N'oubliez pas qu'à partir de 2019, vous devez aussi communiquer les rémunérations que vous

avez perçues pour vos mandats, fonctions ou professions non assujettissables. Pour les man‐

dats ou fonctions non assujettissables, il suffit de mentionner l'ordre de grandeur de la ré‐

munération en utilisant les fourchettes suivantes fixées par la loi, en fonction de votre rému‐

nération brute annuelle :

non rémunéré ;

entre 1 et 5.000 euros brut par an ;

entre 5.001 et 10.000 euros brut par an ;

entre 10.001 et 50.000 euros brut par an ;

entre 50.001 et 100.000 euros brut par an ;

plus de 100.000 euros brut par an, le montant mentionné étant arrondi à la centaine

de milliers la plus proche.

Il est important que vous communiquiez correctement les mandats assujettissables et non

assujettissables à la Cour des comptes, le cas échéant après correction. En tant qu’assu‐

jetti, vous êtes en effet responsable de l’exactitude et de l’exhaustivité de la déclaration.VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /8

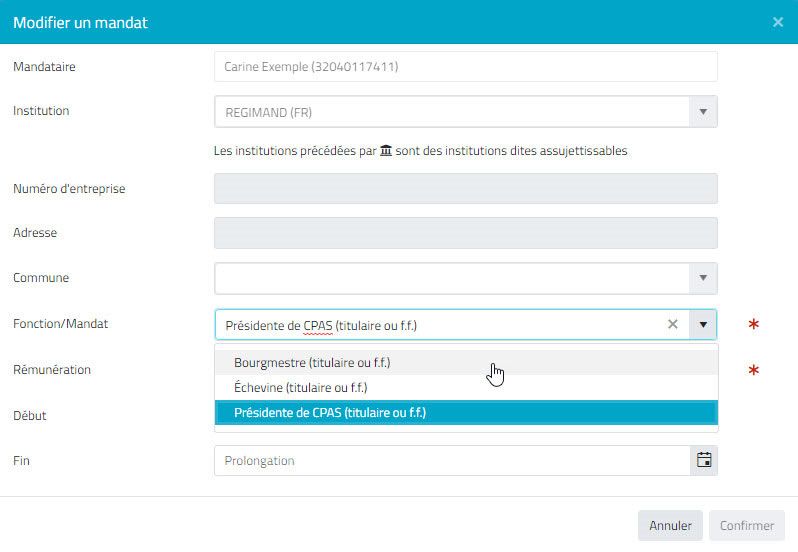

Point d’attention

Si votre mandat a été renouvelé dans le courant de 2018 (par exemple, vous restez conseiller

communal après les élections), vous devez veiller à utiliser deux lignes séparées pour la dé‐

claration de ce mandat dans Regimand. Sur la première ligne, vous indiquez la date de début

(sauf si le mandat a débuté avant 2018 ; dans ce cas, n’indiquez rien dans cette case) et la date

de fin du mandat qui expire. Sur la deuxième ligne, vous indiquez la date de début et de fin

(sauf si le mandat se poursuit en 2019 ; dans ce cas, n’indiquez rien dans cette case) du man‐

dat renouvelé.

En cas de renouvellement de mandat, ces deux lignes séparées doivent être utilisées pour les

mandats assujettissables comme non assujettissables. Vous devez vérifier si votre informa‐

teur institutionnel a introduit ainsi vos mandats assujettissables ; si ce n’est pas le cas, vous

devez corriger cette partie de votre déclaration.

1.4 Quand devez‐vous déposer votre déclaration ?

Les délais de dépôt pour les assujettis ont été reportés à partir de 2019 : vous pouvez trans‐

mettre votre liste de mandats par voie électronique à partir du 1er mai et vous devez clôturer

la déclaration avant le 1er octobre.

Au cours de la période de déclaration, vous pouvez modifier votre déclaration à tout moment

et autant de fois que vous le souhaitez.

La Cour des comptes établit le 31 octobre la liste provisoire des personnes qui n’ont pas res‐

pecté leurs obligations en matière de déclaration. Si vous êtes dans ce cas, la Cour des

comptes vous adressera immédiatement une lettre de rappel recommandée vous demandant

de vous mettre en règle avant le 15 novembre au plus tard. Vous pourrez encore introduire

vos données vous‐même dans Regimand jusqu'à cette date. À partir de l’année de déclaration

2019, si vous ne contestez pas votre assujettissement en vertu des lois du 2 mai 1995 et du 26

juin 2004 et que vous ne donnez pas suite à la lettre de la Cour des comptes, vous serez

inévitablement sanctionné d'une amende, au moins administrative.

Le chapitre 3 du présent vade‐mecum présente les sanctions éventuelles en

cas de non‐respect ou de respect tardif de vos obligations, ainsi que des infor‐

mations sur vos droits et devoirs en la matière.

Il est recommandé que vous déposiez votre liste de mandats même après le 15 novembre. À

cette fin, envoyez un courriel à la Cour des comptes à l’adresse info.regimand@ccrek.be. Si

vous déposez encore votre liste de mandats entre le 15 novembre et le 15 janvier, votre nom

ne figurera pas sur la liste des personnes assujetties en défaut, qui est publiée conformément

à la loi au Moniteur belge et sur le site de la Cour des comptes au plus tard le 15 février.VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /9

Chapitre 2 ‐ DÉCLARATION DE PATRIMOINE

2.1 Quand devez‐vous déposer une déclaration de patrimoine ?

Vous devez déposer une seule déclaration de patrimoine auprès de la Cour des comptes avant

le 1er octobre 2019 uniquement si vous avez entamé, renouvelé ou cessé au moins un ou plu‐

sieurs mandats ou fonctions assujettissables dans le courant de l'année 20189. Autrement dit,

si vos mandats et fonctions assujettissables n’ont pas subi de modification en 2018 et se sont

simplement poursuivis depuis l’année précédente (2017) jusqu’à l’année suivante (2019), vous

ne devez pas déposer de déclaration de patrimoine mais uniquement une liste de mandats.

En revanche, si vous êtes nommé à un mandat ou une fonction pour une durée indéterminée

ou pour une période de plus de six ans, vous devez déposer avant le 1er octobre de la sixième

année (2019) qui suit la nomination (2013), outre une liste de mandats, une nouvelle décla‐

ration de patrimoine reprenant l’état de votre patrimoine au 31 décembre de la cinquième

année (2018) qui suit la nomination. Cette obligation se répète ensuite tous les six ans.

L’application informatique Regimand indiquera en principe si vous devez ou non déposer

une déclaration de patrimoine. Cette mention dépendra de la saisie d’une date de début, de

cessation ou de renouvellement de vos mandats assujettissables par l’informateur.

Exception :

Certaines catégories de personnes assujetties sont dispensées de l’obligation de déposer une

déclaration de patrimoine en vertu de la nouvelle législation relative aux mandats. Ainsi,

vous ne devez pas déposer de déclaration de patrimoine dans les cas suivants :

lorsque vous appartenez à l’une des nouvelles catégories d’assujettis énumérées dans la

nouvelle législation à la suite de l’extension du champ d’application (par exemple,

membre du conseil d’administration de personnes morales sur lesquelles l’autorité pu‐

blique exerce une influence dominante, collaborateur stratégique d’un gouvernement,

etc. (voir les assujettis indiqués en italique dans le tableau (colonne 1) du chapitre 5) ;

lorsque vous êtes membre d’un conseil d’administration, d’un conseil consultatif ou d’un

comité de direction d’une intercommunale ou d’une interprovinciale10.

Si vous exercez l'une de ces fonctions, vous devez uniquement déposer une liste de mandats,

sauf évidemment si vous exercez aussi un autre mandat assujettissable qui donne lieu à l’obli‐

gation de déposer une déclaration de patrimoine.

2.2 Contenu et forme de la déclaration de patrimoine

La déclaration de patrimoine doit décrire la composition de votre patrimoine à la date du

31 décembre 2018.

D’après la loi, votre déclaration de patrimoine doit faire état de toutes vos créances (tels que

les comptes bancaires, les actions et les obligations), de tous vos immeubles ainsi que de tous

vos biens meubles de valeur (tels que les antiquités, les œuvres d'art et les véhicules an‐

cêtres). La déclaration porte tant sur votre patrimoine propre que sur les biens que vous

9

Entamer, cesser ou renouveler un mandat non assujettissable ne donne jamais lieu à l’obligation de déposer une décla‐

ration de patrimoine.

10

Jusqu’en 2018, cette catégorie d’assujettis devait encore déposer une déclaration de patrimoine.VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /10

possédez en communauté ou en indivision avec votre partenaire ou d’autres personnes11. Il

n'est pas obligatoire d'évaluer la valeur de ces biens. Vous pouvez aussi mentionner vos

dettes, si vous le souhaitez.

Votre déclaration doit contenir les informations suivantes :

vos nom, prénoms, domicile, lieu et date de naissance ;

vos mandats et fonctions assujettissables ;

une mention par laquelle vous certifiez sur l'honneur que votre déclaration est exacte et

sincère ;

la date à laquelle votre déclaration de patrimoine a été établie ;

votre signature.

Un modèle de formulaire relatif à la déclaration de patrimoine est

joint en annexe 3 au vade‐mecum.

La déclaration de patrimoine doit être déposée sous pli fermé. La nouvelle législation relative

aux mandats n’a rien modifié en la matière. Sur cette enveloppe (modèle joint en annexe 4)

doivent figurer vos nom, prénoms, date de naissance et domicile ainsi que la mention « dé‐

claration de patrimoine ». Vous pouvez transmettre cette enveloppe par envoi recommandé

au greffe de la Cour des comptes12 ou le déposer au greffe vous‐même ou par le biais d'un

porteur de procuration13, à l'adresse suivante : Cour des comptes, Greffe des listes de mandats

et des déclarations de patrimoine, rue de Namur 3 à 1000 Bruxelles14).

2.3 Traitement des déclarations de patrimoine

Une déclaration de patrimoine est un document confidentiel qui ne peut en aucun cas être

ouvert par la Cour des comptes. Seul un juge d’instruction est habilité à consulter une décla‐

ration de patrimoine dans le cadre d’une instruction pénale menée à l’encontre de l’assujetti

en raison de son mandat ou de sa fonction.

La Cour des comptes conserve les déclarations de patrimoine dans un local sécurisé et son

personnel est tenu au secret. Son contrôle se limite à constater si vos déclarations de patri‐

moine ont été déposées dans les délais prescrits par la loi.

Cinq ans après le terme de votre dernier mandat assujettissable, toutes les déclarations de

patrimoine que vous avez déposées auprès de la Cour des comptes durant votre carrière

d'assujetti vous sont restituées à l'adresse de votre domicile par lettre recommandée avec

accusé de réception. En cas de décès, vos déclarations de patrimoine sont détruites par la

Cour des comptes passé le délai d'un mois.

11

Il n'est pas utile de joindre une copie de votre déclaration fiscale ou de votre avertissement‐extrait de rôle.

12

En pratique, vous devez glisser l'enveloppe scellée contenant votre déclaration de patrimoine dans une autre enveloppe,

que vous envoyez au greffe de la Cour des comptes.

13

Un modèle de formulaire de procuration est joint en annexe 5.

14

Le greffe est ouvert tous les jours ouvrables de 9h30 à 12h (en juillet et en août, uniquement les lundi, mercredi et ven‐

dredi aux mêmes heures) ou sur rendez‐vous.VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /11 Chapitre 3 – SANCTIONS ADMINISTRATIVES ET PÉNALES – PROCÉDURE CONTRADICTOIRE 3.1 Si vous ne remplissez pas vos obligations, ou les remplissez incomplètement ou tardivement À partir de l’année de déclaration 2019, la Cour des comptes peut infliger une sanction pénale ou une amende administrative de 100 à 1.000 euros par infraction aux assujettis qui ne res‐ pectent pas leurs obligations, soit parce qu’ils n'ont pas déposé de liste ou ont déposé une liste incomplète ou inexacte, soit parce qu’ils ont déposé leur liste en retard. Le non‐dépôt ou le dépôt tardif d'une déclaration de patrimoine est passible des mêmes amendes adminis‐ tratives que pour les listes de mandats. L’annexe 1 au présent vade‐mecum contient une description détaillée des possibilités de sanction et de la procédure en la matière. 3.2 Procédure contradictoire préalable ‐ Possibilité de contestation Le délai prescrit par la loi pour déposer une liste de mandats et/ou une déclaration de patri‐ moine prend fin en principe le 30 septembre de l’année de déclaration. Si vous n'êtes pas en règle à cette date, parce que vous n’avez pas remis de liste de mandats ou parce que la Cour des comptes considère que votre liste de mandats est inexacte ou incomplète,vous recevrez immédiatement après le 31 octobre (c’est‐à‐dire la date à laquelle la Cour établit la liste pro‐ visoire de tous les informateurs et assujettis en défaut) une lettre de rappel recommandée de la part de la Cour des comptes vous demandant de vous conformer aux dispositions légales avant le 15 novembre. Il s’agit là du début d’une procédure contradictoire au cours de laquelle vous pourrez contester l’assujettissement à la loi ainsi que le caractère incomplet ou inexact, constaté par la Cour, de la liste de mandats que vous avez communiquée. À cette fin, vous pourrez communiquer votre position argumentée à la Cour par lettre recommandée égale‐ ment avant le 15 novembre. 3.3 Position définitive de la Cour des comptes La Cour vous communiquera au plus tard le 30 novembre sa position définitive concernant l’assujettissement à la loi/aux lois et le caractère complet et exact de la liste de mandats dé‐ posée. Le cas échéant, cette position précisera aussi le montant de l’amende administrative, sous réserve. Si, au terme de cette procédure contradictoire, vous avez encore des objections quant à la position adoptée par la Cour, vous pouvez vous adresser avant le 15 décembre à la commis‐ sion de suivi parlementaire compétente, qui statuera définitivement avant le 31 décembre sur

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /12

votre obligation de déclaration ou sur le caractère exact ou complet de votre liste de man‐

dats15. La commission de suivi compétente statue sans que sa décision ne soit susceptible

d’aucun recours.

3.4 Sanctions

Ce n’est qu’au terme de la procédure contradictoire et de la procédure de recours que les

infractions peuvent être définitivement constatées.

Si les faits constituent à la fois une infraction pénale et une infraction administrative, le dos‐

sier est envoyé au procureur du Roi, qui dispose d’un délai d’un mois pour informer la Cour

que des poursuites pénales ont été engagées ou qu’une information ou une instruction judi‐

ciaire a été ouverte. Les lois ordinaire et spéciale du 26 juin 2004 disposent que le juge pénal

peut infliger une amende allant de 100 à 1.000 euros.

Si aucune poursuite pénale n'est engagée ou si aucune instruction n'est ouverte ou encore si

le procureur du Roi informe la Cour dans le mois qu'il ne réserve pas de suite aux faits, la

Cour des comptes infligera une amende administrative dont le montant se situera dans les

limites prévues par la loi, à savoir de 100 à 1.000 euros par infraction. Une procédure de com‐

munication formelle entre la Cour des comptes et le ministère public a été prévue à cet effet,

afin d’empêcher qu’une personne soit sanctionnée à la fois sur le plan pénal et sur le plan

administratif pour une même infraction (principe « non bis in idem »).

L’annexe 1 au présent vade‐mecum contient une description plus détaillée des possibi‐

lités de sanction et de la procédure.

15

Selon le cas, il s’agira d’une commission de suivi au sein de la Chambre des représentants, du Sénat ou du parlement de

communauté ou de région concerné. Vous pouvez obtenir de plus amples informations à ce sujet sur simple demande

auprès de la Cour des comptes.VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /13 Chapitre 4 ‐ PUBLICATION ET CORRECTION DES LISTES La Cour des comptes arrête le 15 janvier la liste définitive des mandats, fonctions et profes‐ sions, ainsi que la liste des assujettis en défaut de dépôt de leur liste de mandats ou de leur déclaration de patrimoine. Ces listes sont publiées au Moniteur belge et sur le site web de la Cour des comptes au plus tard le 15 février. Les citoyens peuvent consulter les listes sur le site web de la Cour des comptes à l'aide d'un moteur de recherche. La nouvelle législation relative aux mandats a donc reporté la publication du 15 août de l'an‐ née de déclaration au plus tard au 15 février de l'année suivante au plus tard. La prochaine publication (relative à l’année d’application 2018) aura donc lieu au plus tard le 15 février 2020. Même après la publication, vous pouvez faire rectifier les différences éventuelles entre la liste de mandats que vous avez déposée et les données publiées, ainsi que les lacunes et inexacti‐ tudes. Pour ce faire, vous pouvez vous adresser à la Cour en vue d’une nouvelle publication corrigée. Si un soupçon de lacune ou d’erreur dans les listes publiées surgit après le 15 février, la Cour des comptes peut aussi, à la demande d'un tiers, rouvrir le dossier d'un assujetti en vue de corriger la publication. Le législateur a défini des procédures strictes à cet effet (voir l'annexe 2 au présent vade‐mecum).

VADEMECUM INDIENEN MANDATENLIJST EN VERMOGENSAANGIFTE/14

Chapitre 5 – TABLEAU RÉCAPITULATIF

Assujettis Rémunération à Informateurs

mentionner

Parlements

Membres de la Chambre des représentants et membres belges Montant annuel Greffier/secrétaire général de la

du Parlement européen brut Chambre

Membres du Sénat Montant annuel Greffier/secrétaire général du Sénat

brut

Membres du Parlement flamand, du Parlement wallon, du Parle- Montant annuel Greffier/secrétaire général de

ment de la Communauté française, du Parlement de la Région de brut l'assemblée législative concernée

Bruxelles-Capitale et du Parlement de la Communauté germano-

phone

Gouvernement fédéral Secrétaire du conseil des ministres

- ministres, secrétaires d’État, commissaires du gouvernement Montant annuel

brut

- chefs de cabinet, chefs de cabinet adjoints, collaborateurs du Fourchette

gouvernement fédéral chargés de rendre des avis sur la poli-

tique, la stratégie politique et la communication

- responsables des organes stratégiques Fourchette

- commissaires du gouvernement/représentants du gouverne- Montant annuel

ment au sein du conseil d’administration de personnes morales brut

Gouvernement flamand, gouvernement wallon, gouverne- Secrétaire du gouvernement con-

ment de la Communauté française, gouvernement de la cerné

Région de Bruxelles-Capitale et gouvernement de la Com-

munauté germanophone

Montant annuel

- ministres, secrétaires d’État, commissaires du gouvernement brut

- chefs de cabinet, chefs de cabinet adjoints, collaborateurs char- Fourchette

gés de rendre des avis sur la politique, la stratégie politique et

la communication des gouvernements

- commissaires du gouvernement Montant annuel

brut

- vice-gouverneur de l’arrondissement administratif de Bruxelles- Fourchette

Capitale

Provinces Greffier de la province concernée

- gouverneur de province Fourchette

- gouverneur adjoint de la province du Brabant flamand Fourchette

- membres de la députation/députés Fourchette

Communes Secrétaire communal ou directeur

général

- bourgmestre Fourchette

- échevins Fourchette

- président de CPAS FourchetteVADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /15

Ministères et services publics fédéraux Président du comité de direction d’un

service public fédéral ou secrétaire

général d’un ministère fédéral

- dirigeant d'un service public fédéral : président du comité de Fourchette

direction

- dirigeant du ministère de la Défense nationale : chef de la Dé- Fourchette

fense

- titulaire d’une fonction de management N-1 (directeur général) Fourchette

et N-2 (directeur) d’un service public fédéral

- ministère de la Défense nationale : sous-chef d’état-major d’un Fourchette

département et directeur général d’une direction générale

Fourchette

- directeur de la cellule stratégique

Ministères de communauté ou de région

- fonctionnaires généraux d’un ministère de communauté ou de Montant annuel Secrétaire général d’un ministère

région (fonctionnaires des rangs 16 ou 17 ou équivalents) brut d’une communauté ou d’une région,

fonctionnaire dirigeant du ministère

!!! Comm. germ. : de la Communauté germanophone

fourchette

Organismes publics

- dirigeant d’un organisme public auquel s'applique la loi du 16 Fourchette Dirigeant

mars 1954 relative au contrôle de certains organismes d'intérêt

public ;

- administrateur général ou dirigeant d’un organisme public sur Montant annuel Dirigeant

lequel une communauté ou une région exerce la tutelle brut

!!! Comm. germ. :

fourchette

- dirigeant d’une institution publique de sécurité sociale visée à Fourchette Dirigeant

l'article 3, § 2, de l'arrêté royal du 3 avril 1997 portant des me-

sures en vue de la responsabilisation des institutions publiques

de sécurité sociale, en application de l'article 47 de la loi du 26

juillet 1996 portant modernisation de la sécurité sociale et as-

surant la viabilité des régimes légaux des pensions

Intercommunales

- membres du conseil d'administration, du conseil consultatif et Montant annuel Président du conseil d'administration

du comité de direction d’une intercommunale et d'une inter- brut

communale interrégionale, qui perçoivent directement ou indi-

rectement une rémunération à ce titre

Personnes morales

- membres du conseil d'administration, du conseil consultatif et Montant annuel Président du conseil d'administration

du comité de direction d'une personne morale sur laquelle une brut

ou plusieurs autorités publiques exercent, directement ou indi-

rectement, une influence dominante, qui perçoivent directe-

ment ou indirectement une rémunération à ce titre

- membres du conseil d’administration, du conseil consultatif et Montant annuel Président du conseil d'administration

du comité de direction d’une personne morale qui en font partie brut

à la suite d’une décision d’une autorité publique et qui perçoi-

vent directement ou indirectement une rémunération à ce titreVADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /16 Banque nationale de Belgique - membres du conseil de régence de la BNB et membres du col- Fourchette Gouverneur de la Banque nationale lège de censeurs de la BNB de Belgique Office national de sécurité sociale - membres du comité de gestion de l’Office national de sécurité Fourchette Président du comité de gestion sociale ; Institut national d'assurance maladie-invalidité - membres du comité général de gestion de l’Institut national Fourchette Président du comité général de ges- d’assurance maladie-invalidité tion

VADEMECUM INDIENEN MANDATENLIJST EN VERMOGENSAANGIFTE/17 ANNEXE 1 SANCTIONS ADMINISTRATIVES ET PÉNALES (spécifiques aux assujettis) Des sanctions peuvent être infligées aux personnes exerçant un mandat assujettissable qui ne respectent pas leurs obligations concernant le dépôt de leur liste de mandats ou de leur déclaration de patrimoine. Quelles sont les infractions passibles de sanctions ? Toute infraction aux lois ordinaire et spéciale du 2 mai 1995 et aux lois d’exécution ordinaire et spéciale du 26 juin 2004 (relatives aux listes de mandats et aux déclarations de patrimoine) est passible d'une sanction pénale ou d'une amende administrative. Pour les assujettis, il s'agit du non‐dépôt de leur liste de mandats, fonctions et professions ou de leur déclaration de patrimoine, ainsi que du dépôt tardif d'une déclaration et de la transmission d'informa‐ tions incomplètes ou inexactes. Une infraction à la loi ou aux lois peut aussi être sanctionnée lorsqu'elle n'est constatée qu'à la suite d'une demande de correction ou une fois que les listes définitives visées à l'article 7, § 3, de la loi (spéciale) du 26 juin 2004 sont arrêtées. Quelles sont les sanctions qui peuvent être infligées ? Les infractions sont passibles de sanctions pénales ou administratives. La sanction pénale consiste en une amende allant de 100 euros (minimum) à 1.000 euros (maximum), à majorer des décimes additionnels. L’amende est infligée aux assujettis qui n’ont pas rempli leurs obligations légales. En cas de récidive dans les trois ans qui suivent une condamnation pénale antérieure pour infraction aux lois précitées, l'amende est triplée et une interdiction d'éligibilité est prononcée obligatoirement pour une période de cinq ans. L’amende administrative est infligée pour toute infraction aux lois ordinaires et spéciales des 2 mai 1995 et 26 juin 2004 et est comprise entre 100 euros (minimum) et 1.000 euros (maxi‐ mum). En cas de nouvelle infraction à la législation relative aux mandats dans les trois ans qui suivent une condamnation pénale antérieure, l'amende est triplée (jusqu'à un maximum de 3.000 euros). Les amendes administratives ne sont pas majorées des décimes additionnels. Chaque infraction aux lois précitées ne peut être punie qu’au moyen d’une sanction pénale ou d’une amende administrative. Un même fait ne peut pas être sanctionné deux fois. Quelle est la procédure à suivre ? Les lois précitées définissent une procédure prévoyant un calendrier fixe applicable aux per‐ sonnes en défaut de remplir leur(s) obligation(s) légale(s) en matière de déclaration. ‐ Constatation provisoire des infractions Le 31 octobre, la Cour des comptes arrête la liste provisoire des personnes qui n’ont pas dé‐ posé de liste de mandats et, le cas échéant, de déclaration de patrimoine ou qui ont déposé une liste incomplète ou inexacte. ‐ Lettre de rappel Les personnes qui relèvent du champ d’application de la loi et qui n’ont pas rempli leurs obligations reçoivent immédiatement après la constatation provisoire des infractions une lettre de rappel recommandée. Cette lettre marque le début d’une procédure contradictoire

VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /18

portant soit sur l'assujettissement aux lois relatives aux listes de mandats et déclarations de

patrimoine, soit sur le caractère incomplet ou inexact de la déclaration. La lettre fera état des

dispositions légales applicables et de la possibilité d'infliger une sanction administrative si

l'assujetti ne se met pas en règle avant le 15 novembre.

‐ Contestation

Vous pouvez encore remplir vos obligations jusqu'au 15 novembre au plus tard, auquel cas

vous ne recevrez pas d'amende. Vous pouvez aussi contester, par lettre recommandée adres‐

sée à la Cour des comptes, votre assujettissement à la législation relative aux listes de man‐

dats et déclarations de patrimoine ou le caractère incomplet ou inexact de la liste que vous

avez déposée.

‐ Décision définitive de la Cour des comptes

Le 30 novembre au plus tard, la Cour des comptes statue sur votre assujettissement à l'obli‐

gation ou aux obligations de déclaration et sur le caractère incomplet ou inexact de votre

déclaration. Cette décision mentionne les motifs de fait et de droit qui la sous‐tendent, le

montant envisagé de l'amende administrative et la possibilité d'introduire un recours. Elle

vous est notifiée par lettre recommandée.

En l’absence de réaction avant le 15 novembre, la Cour des comptes vous informera au plus

tard le 30 novembre par lettre recommandée du montant de l’amende administrative (sous

réserve d’un recours éventuel ou de poursuites judiciaires).

‐ Recours contre la décision définitive

Vous pouvez introduire jusqu’au 15 décembre au plus tard par lettre recommandée un re‐

cours motivé contre la décision définitive de la Cour des comptes auprès de la commission

de suivi parlementaire compétente (selon le cas, au sein de la Chambre des représentants,

du Sénat ou du parlement de communauté ou de région concerné). Cette commission de

suivi statue sur la recevabilité et le bien‐fondé du recours et doit vous notifier sa décision

ainsi qu’à la Cour des comptes au plus tard le 31 décembre de la même année. Le législateur

n’a pas prévu de recours à l’encontre de cette décision.

Vous pouvez encore vous mettre en règle avant le 15 janvier. Dans ce cas, votre nom n'appa‐

raîtra pas dans la liste des personnes en défaut, qui est publiée au Moniteur belge et sur le

site web de la Cour des comptes. Rien n’empêche toutefois la Cour de vous infliger une

amende administrative.

‐ Transmission des procès‐verbaux d'infraction au parquet du procureur du Roi

La Cour des comptes arrête les listes définitives des infractions au 15 janvier. Si les faits cons‐

tituent à la fois une infraction pénale et une infraction administrative, le dossier est envoyé

au procureur du Roi, qui dispose d’un délai d’un mois pour informer la Cour que des pour‐

suites pénales ont été engagées ou qu’une information ou une instruction judiciaire a été

ouverte. Si aucune poursuite n'est engagée ou si aucune instruction n'est ouverte ou encore

si le procureur du Roi informe la Cour dans le mois qu'il ne réserve pas de suite aux faits, la

Cour des comptes infligera l'amende administrative envisagée.

‐ Infliction d’une amende administrative

L’amende administrative, qui a été fixée au 30 novembre sous réserve peut être en règle gé‐

nérale influencée par un éventuel recours auprès de la commission parlementaire compé‐

tente ou, le cas échéant, des poursuites pénales.VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /19

Dans ce cas, le montant définitif de l’amende administrative sera fixé par la Cour des comptes

après qu’elle aura constaté l’absence de poursuite pénale et sera communiqué au contreve‐

nant par lettre recommandée dans le courant de février‐mars.

‐ Paiement de l’amende administrative

La loi dispose que le montant de la sanction administrative revient au Trésor. Le SPF Fi‐

nances assure le recouvrement et la perception de l’amende. Vous recevrez les instructions

nécessaires à cet effet.VADE‐MECUM RELATIF AU DEPOT DES LISTES DE MANDATS ET DECLARATIONS DE PATRIMOINE /20

ANNEXE 2

CORRECTION DES LISTES PUBLIÉES AU MONITEUR

BELGE ET SUR LE SITE INTERNET DE LA COUR DES

COMPTES

Au plus tard le 15 janvier de l'année qui suit l'année de déclaration, la Cour des comptes arrête

la liste définitive des mandats, fonctions et professions des assujettis. Cette liste est publiée

au plus tard le 15 février au Moniteur belge et sur le site internet de la Cour des comptes, en

même temps que la liste des mandataires en défaut.

Les listes de mandats publiées peuvent encore être corrigées par la suite. Le législateur estime

en effet que vous devez avoir la possibilité de modifier votre liste à tout moment, même après

la publication. La loi ne prévoit aucun délai à cet égard, bien qu'il soit souhaitable d'apporter

vos corrections le plus vite possible. Des tiers peuvent aussi introduire une requête en vue

d'apporter des corrections. Une procédure a été établie pour les deux cas de figure.

Correction à votre demande

Si vous constatez une différence entre la liste publiée et celle que vous avez déposée à la Cour

des comptes et que cette différence ne résulte pas de la procédure contradictoire avec la Cour

des comptes mais plutôt d'une erreur matérielle, vous pouvez adresser une demande de cor‐

rection à la Cour des comptes. La Cour des comptes veillera à ce que la correction soit publiée

au Moniteur belge et sur son site web.

Si vous constatez après la publication que la liste que vous avez déposée à la Cour des

comptes est incomplète ou inexacte, vous pouvez adresser une demande de correction à la

Cour des comptes de la même manière.

Si la Cour des comptes conteste la correction proposée sur la base des renseignements qui

lui ont été communiqués en vertu de la loi ou à partir de toute autre information, elle vous

en avise immédiatement par lettre recommandée. Si vous estimez néanmoins que votre cor‐

rection est exacte, vous pouvez demander par lettre recommandée à la commission parle‐

mentaire de suivi compétente16, dans les quinze jours à compter de l'expédition de la réponse

de la Cour des comptes, de se prononcer définitivement sur l'exactitude de la correction. Une

copie de la décision de cette commission de suivi vous est communiquée ainsi qu’à la Cour

des comptes, au plus tard un mois après la réception de votre requête. À la fin de la procé‐

dure, la Cour des comptes veillera, le cas échéant, à la publication de la correction au Moni‐

teur belge et sur son site web.

Correction à la demande de tiers

Le public a lui aussi la possibilité de contrôler si tous les assujettis ont déposé une liste de

mandats et une déclaration de patrimoine et si les listes publiées sont exactes et complètes.

Il peut informer la Cour des comptes d'une anomalie constatée.

16

Selon le cas, au sein de la Chambre des représentants, du Sénat ou du parlement de communauté ou de région concerné.Vous pouvez aussi lire