Air France : une institution menacée - DELOUME Adrien 2012

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Air France : une institution menacée.

DELOUME Adrien

Mémoire de Spécialité Appliquée

2012

Les propos tenus dans ce document n’engagent que leur auteur.

Sommaire :

1 Introduction ................................................................................................. 5

2 Le marché du transport aérien ..................................................................... 8

2.1 Un secteur très dépendant des cycles économiques .................................................. 8

2.2 L’organisation du marché du transport aérien............................................................ 8

2.2.1 Un marché à fort potentiel ............................................................................................. 8

2.2.2 Un marché fortement concurrentiel ............................................................................... 9

2.2.3 Le développement d’Air France dans cet environnement concurrentiel ........................ 9

2.2.4 Apparition des alliances ................................................................................................ 10

2.3 La libéralisation du secteur du transport aérien ....................................................... 10

2.4 L’essor des compagnies « low cost ». ........................................................................ 12

3 Quels facteurs impactent l’entreprise ? ...................................................... 13

3.1 Economie instable. .................................................................................................... 13

3.1.1 Une crise financière dévastatrice. ................................................................................ 13

3.1.2 La volatilité des cours du pétrole .................................................................................. 14

3.2 Montée de la concurrence. ....................................................................................... 18

3.2.1 La concurrence « low cost ». ........................................................................................ 18

3.2.2 Le « low cost » pénètre le long courrier ....................................................................... 19

3.2.2.1 Exemple d’Air Asia ............................................................................................................... 19

3.2.3 La concurrence du TGV ................................................................................................. 20

3.3 Des problèmes de sécurité ........................................................................................ 21

3.3.1 Deux accidents majeurs en dix ans. .............................................................................. 21

3.3.2 Classement d’une compagnie de seconde zone ........................................................... 23

3.4 Problèmes internes.................................................................................................... 23

3.4.1 Un esprit d’entreprise déficient. ................................................................................... 23

3.4.2 Des navigants très chers et des grèves à répétition. ..................................................... 24

4 Les solutions d’Air France ........................................................................... 26

4.1 Des solutions en interne ............................................................................................ 26

4.1.1 Plans d’économies : « challenge 2012 » et « TranForm 2015 ». ................................... 26

4.1.1.1 Le plan « challenge 2012 » .................................................................................................. 26

4.1.1.2 Le plan « transForm 2015 » ................................................................................................. 27

4.1.1.3 Stratégie de contestation .................................................................................................... 294.2 Des solutions externes. .............................................................................................. 29

4.2.1 Le projet « FAIR » .......................................................................................................... 29

4.2.2 Le projet « Bases Province » ......................................................................................... 30

5 Conclusion .................................................................................................. 32

6 Bibliographie .............................................................................................. 341 Introduction

Finance et compétitivité : voilà deux mots qui sont aujourd’hui au cœur des

préoccupations de tous les dirigeants d’Air France. Suite à la crise économique de 2008,

c’est tout le transport aérien qui a été touché. Ce secteur, très dépendant de la

conjoncture économique mondiale, s’est retrouvé fortement impacté. Selon l’IATA 1, les

pertes du secteur s’élèveraient à 9.4 milliard de dollars en 2009. La compagnie Air France,

alors qu’elle sortait de ce que l’on appelle communément « les 10 glorieuses de l’air

Spinetta », a enregistré des pertes records. En effet, sur l’année 2009, celles-ci s’élèvent à

plus de 1.3 milliard d’euros.

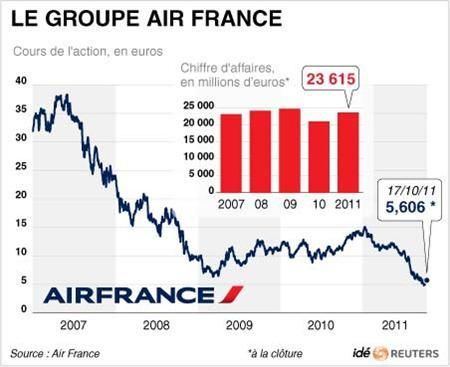

Aujourd’hui, Air France KLM compte plus de 102 000 employés et une flotte de 609

avions. Son chiffre d’affaires de 23.6 milliards d’euros et ses 71.3 millions de passagers

transportés en 2011, font de ce membre de l’alliance Skyteam, l’un des leaders du

secteur. La crise économique impacte les compagnies aériennes à tous les niveaux, aussi

bien sur l’activité transport de passagers, que sur le transport de fret. Air France – KLM

centre, aujourd’hui, son activité autour de trois différents pôles : tout d’abord le

transport de passagers, pôle le plus important, avec 18.1 milliard d’euros de chiffre

d’affaire en 2011, ensuite, avec un chiffre d’affaires de l’ordre de 3.2 milliards d’euros,

l’activité cargo arrive en deuxième position et enfin, à moindre mesure, l’activité

maintenance et le service. Dès 2008, l’activité cargo d’Air France – KLM chute

brusquement, avec une baisse des volumes transportés de 20%. La récession concernant

le transport de passagers, ne se fait sentir qu’à partir de 2009 avec une baisse du chiffre

d’affaires de 13.6%. Cette récession mondiale a décidé les entreprises, tous secteurs

confondus, à diminuer voir couper certaines dépenses. Elles ont revu à la baisse leurs

politiques de voyage. Comme l’affirme Jean Cyril Spinetta, président du conseil

d’administration d’Air France2 : « les deux tiers des firmes ont déjà durci leur politique de

voyage à travers une réduction ou un gel total de leurs déplacements. Près des quatre

cinquièmes prévoient d’aller encore plus loin dans les prochaines semaines ». Cette

clientèle professionnelle, appelée « haute contribution » est un moteur de croissance

1

L’Association Internationale du transport aérien

2

séminaire OMNES du 13 mai 2009

Page 5 sur 41pour Air France – KLM. Après sa fusion avec KLM le groupe proposait aux voyageurs

professionnels une des meilleures offres du marché. Cette récession a donc attaqué une

des principales ressources de la compagnie.

L’impact négatif ne s’arrête pas là. Un changement de mentalité s’est opéré chez le

consommateur : consommer moins cher. Du fait de ce changement, certaines

compagnies aériennes vont tirer leur épingle du jeu : les compagnies « low cost ». Les

deux principales compagnies « low cost » menaçant l’activité court et moyen-courrier

d’Air France sont Ryan Air et Easy Jet. Certaines compagnies, à l’image d’Air Asia,

essayent d’adapter cette stratégie au long courrier, mais ce n’est pas toujours fructueux.

Aujourd’hui, les deux principales compagnies « low cost » européennes voient leur

activité augmenter, et continuent de gagner des parts de marché. L’enjeu pour Air France

réside donc dans le fait de contrôler la montée des compagnies « low cost » tout en

faisant face à ses concurrents traditionnels tels Lufthansa, British Airways, Iberia ou

encore China Southern Airline et Fly Emirates.

Cependant, l’impact de la crise économique et l’essor des compagnies low cost ne sont

pas les seuls facteurs impactant Air France. La compagnie est confrontée à

l’augmentation des prix du pétrole ainsi qu’à de nombreux problèmes de sécurité et

conflits en interne. De tous ces éléments, en découle une dégradation de la compétitivité

d’Air France

D’après ce constat, nous pouvons nous interroger sur l’avenir des compagnies aériennes

traditionnelles, et plus précisément sur l’avenir d’Air France – KLM. Economie instable,

montée de la concurrence « low cost », problèmes de sécurité et corps social en danger :

Comment l’ancien numéro un va-t-il remonter la pente ? Quelles sont les différentes

solutions à la disposition de la compagnie pour faire face à tous ces problèmes ?

Pour répondre à ces questions, nous allons suivre un plan en trois points majeurs.

Le premier point, très général, consistera en l’explication de la complexité du marché du

transport aérien. Pourquoi ? Tout simplement car il est important, avant de rentrer dans

des explications plus détaillées, de comprendre comment fonctionne ce secteur, et quels

y sont les principaux acteurs. Nous y analyserons en quoi ce marché est dépendant des

Page 6 sur 41cycles économiques, ainsi que sa libéralisation progressive au cours des 20 dernières

années.

Le deuxième point, lui, s’arrêtera sur les différents facteurs affectant l’entreprise. Certes,

la crise économique de 2008 a eu un impact direct sur Air France – KLM, cependant, elle

n’est pas seule responsable de la dégradation des bilans financiers de la compagnie.

Aujourd’hui, une nouvelle forme de concurrence « low cost » attaque Air France sur son

marché domestique et sur les grandes liaisons européennes. Certaines compagnies

aériennes, à l’image d’Air Asia, ont même crée des lignes à bas prix sur le long courrier et

d’autres envisagent fortement de le faire. Ces compagnies s’attaquent même au poumon

d’Air France, la clientèle professionnelle. En interne, Air France doit faire face à de

nombreux problèmes : un corps social en danger, une culture et un esprit d’entreprise

fortement déficients, et des problèmes de sécurité. Voilà ce qui remet, chaque jour, en

question le management des dirigeant de la compagnie. Nous y analyserons donc, en

quoi ces forces, responsables de la perte de compétitivité d’Air France, affectent la

compagnie et à quel niveau.

Enfin, le troisième point se positionnera sur les solutions que peut apporter Air France. La

situation actuelle ne pouvant plus durer, Air France va devoir réagir. La société n’a fait

aucun bénéfice sur l’année 2011. Selon les prévisions d’Alexandre de Juniac3, les pertes

d’exploitations durant cette même année dépasseraient les 500 millions d’euros. Sur les

seuls courts et moyens-courriers, les plus concurrentiels du fait de la présence des « low

cost » et des TGV, les pertes d’exploitation s’élèvent à 700 millions d’euros. Jour après

jour, l’entreprise perd du terrain face à la concurrence. Une non-réaction de la part de

l’ancien numéro un pourrait avoir de terribles conséquences. Nous allons donc, dans

cette dernière partie, analyser les ressources mises à la disposition d’Air France, les

projets déjà mis en place ou les projets potentiels.

3

PDG D’Air France depuis 2012

Page 7 sur 412 Le marché du transport aérien

2.1 Un secteur très dépendant des cycles économiques

Le secteur du transport aérien est un secteur qui est très dépendant de la conjoncture

économique mondiale. Dans ce contexte de mondialisation, d’internationalisation des

échanges, le transport aérien joue un rôle prépondérant. Il permet de faciliter les

échanges transfrontaliers, qu’il s’agisse d’hommes ou de biens. En période de crise,

lorsque la croissance économique est très faible, et que la fréquence des échanges

mondiaux diminue, c’est toute l’activité du transport aérien qui s’en trouve affectée.

D’une part, l’activité passagère est fortement corrélée à la croissance économique

mondiale. Il peut y avoir deux typologies de passagers, les privés, qui emprunteraient

l’avion dans un but touristique et les professionnels qui auraient besoin de se rendre dans

un autre pays afin de faire des affaires. Si la croissance économique est faible, nous

verrons une diminution de l’activité mondiale, les entreprises vont alors avoir tendance à

limiter les déplacements afin de faire plus d’économies. Les privés, eux, vont perdre

confiance, et avoir tendance à épargner, ou limiter les budgets vacances, ce qui se

répercutera inévitablement sur le chiffre d’affaires de chaque compagnie.

L’activité cargo, elle, est fortement corrélée à l’évolution des échanges mondiaux. Elle

permet de transporter des biens sur une longue distance, en grande quantité et

rapidement. Si les échanges mondiaux diminuent, perdent en intensité, la demande s’en

trouvera diminuée ; ce qui aura un impact non négligeable. Une diminution des échanges,

se ressentira donc sur l’activité cargo, et sur le chiffre d’affaires de celle-ci.

2.2 L’organisation du marché du transport aérien

2.2.1 Un marché à fort potentiel

L’aviation est un secteur qui représente aujourd’hui environ 56 millions d’emplois, et qui

génère une économie très importante. A titre indicatif, les ressources produites par

l’aviation pourraient faire de celle-ci la 19ème économie mondiale4. La seule activité

passager avec ses 1568 compagnies aériennes représente un PIB de 1700 milliards

d’euros.5

4

Reuters, le 21/03/2012, « l’aviation représente 56 millions d’emplois ».

5

Reuters, le 21/03/2012, « l’aviation représente 56 millions d’emplois ».

Page 8 sur 41Sur l’ensemble de l’année 2011, la demande dans le secteur du transport de passagers a

augmenté de 5.9% par rapport à 2010. C’est donc environ, selon l’OACI6, 2.7 milliards de

personnes qui ont emprunté l’avion durant cette même année C’est en Amérique Latine

que la croissance du trafic a été la plus importante avec une augmentation de 10.2% suivi

de près par l’Europe avec un accroissement de l’ordre de 9.5%. Pour faire face à cette

augmentation, il est vital pour les compagnies de proposer les prix les plus attractifs

possible, et un panel de destination aussi varié que possible, dans la limite d’une certaine

rentabilité.

2.2.2 Un marché fortement concurrentiel

Les cinq principaux acteurs qui se partagent ce marché, en termes de passagers

transportés, sont les américains Delta Airlines, United Airlines, Southwest Airlines,

American Airlines ou encore l’allemand Lufthansa. Cependant, si la présence américaine

est aussi importante, c’est tout simplement dû à la taille de son marché et au mode de

déplacement de la population. En effet, celles-ci n’opèrent presque qu’exclusivement sur

leur marché domestique. Par exemple, Southwest Airlines n’assure des liaisons que sur

son marché domestique et cela lui permet de se classer parmi les leaders mondiaux.

Ainsi, Air France ne fait son apparition qu’à la 8ème place, mais se situe 3ème en terme de

chiffre d’affaires. Il y a peu, son concurrent à bas prix Ryan Air a pris le devant (7ème place)

avec 72.1 millions de passagers transportés. Les compagnies asiatiques, China Southern

Airlines, China Eastern Airlines, Singapore Airlines ou encore la compagnie du golfe Fly

Emirates sont aussi des acteurs très importants de ce marché.

Sur le marché Européen, Air France est au coude à coude avec Lufthansa. L’anglais, British

Airways se classe troisième. Cependant, depuis quelques années maintenant, les

compagnies « low cost », à l’image de Ryan Air ou Easy Jet, viennent disputer le

leadership de ces trois mastodontes du transport aérien.

2.2.3 Le développement d’Air France dans cet environnement concurrentiel

Afin d’en arriver là, la compagnie française, créée en 1933 et nationalisée en 1945 a

connu un long développement, basé sur des fusions et des rachats. Ainsi, des 1992, Air

France fusionne avec l’Union des Transports Aérien7, et absorbe Air Inter en 1997. En

6

Organisation de l’Aviation Civile Internationale. Cette organisation appartient à l’ONU.

7

U.T.A. Air France a d’abord fait l’acquisition de L’UTA en 1990 avant de fusionner en 1992.

Page 9 sur 412000, le transporteur français fonde, avec Aeromexico, Delta Airlines et Korean Air

l’alliance SkyTeam. Enfin, c’est en 2004 qu’Air France fusionne avec l’opérateur

néerlandais : KLM. La société est donc privatisée et s’apprête à jouer un rôle encore plus

important sur la scène internationale.

2.2.4 Apparition des alliances

Le marché du transport aérien s’est caractérisé par la création de nombreuses alliances

entre les différents acteurs du marché. L’objectif étant de développer son réseau, de

développer ses possibilités de destinations tout en réduisant les coûts.

La première alliance créée a été « Star Alliance » en 1997. Celle-ci permet aujourd’hui de

desservir un total de 1172 destinations à travers 181 pays. Ses principaux membres ne

sont autres que les célèbres Lufthansa, Singapore Airlines, Continental Airlines, United

Airlines ou encore US Airways. Ensuite, c’est British Airways, qui, pour créer un réseau

mondial, a misé sur l’alliance « One World » aux cotés de compagnies telles qu’American

Airlines, le finlandais Finnair, Quantas, ou encore l’espagnol Iberia. Cette alliance permet,

aujourd’hui de desservir 150 pays avec un total de 750 destinations. Enfin, nous avons

l’alliance d’Air France : cette alliance, « SkyTeam » dessert 169 pays et 898 destinations.

Ses principaux membres, à l’exception de ceux cités ci-dessus, sont China Southern, China

Eastern, ou encore la compagnie italienne, Alitalia. La première compagnie indonésienne

Garuda Indonesia devrait y faire son entrée en 2012.

2.3 La libéralisation du secteur du transport aérien

Il faut tout d’abord comprendre que la libéralisation de ce secteur ne s’est pas faite à la

même époque, ni de la même façon selon les marchés.

Ainsi, si nous reprenons chronologiquement cette libéralisation, nous pouvons affirmer

que celle-ci a démarré aux Etats Unis pour ensuite se propager en Europe. Nous pouvons

même affirmer que c’est la dérégulation du marché du transport aérien américain qui a

engendré la dérégulation Européenne.

Comment la libéralisation, d’un secteur d’un côté de l’Atlantique a-t-elle pu provoquer la

libéralisation de ce même secteur de l’autre côté de l’Atlantique ?

Page 10 sur 41C’est très simple, le marché Américain étant bouché, et les compagnies aériennes ayant

chacune leur clientèle et leurs parts de marché, il a fallu trouver d’autres sources de

profits. L’Europe est alors apparue comme un marché particulièrement attractif du fait de

sa taille et du nombre de passagers réguliers et potentiels. Cependant, l’intégration d’un

marché très réglementé, avec une législation très contraignante n’est pas aisée. En effet,

avant 1987, le marché européen était organisé de la façon suivante : « Une ligne égale

une compagnie ». Ainsi, une dérégulation progressive décidée par la communauté

européenne a été mise en place en Europe.

Cette libéralisation s’est échelonnée sur quatre principales dates.

Tout d’abord, 1987, date à laquelle la Communauté européenne a estimé qu’il était

nécessaire de procéder à une libéralisation de l’espace aérien européen, considérant que

l’on pouvait appliquer au transport aérien le principe de libre circulation des personnes,

des capitaux et des biens. La deuxième date clé est janvier 1990, date à laquelle des

mesures supplémentaires ont été signées afin d’accélérer la libéralisation totale du

secteur. C’est le 23 juillet 1992, que chacun des membres de la Communauté Européenne

a accepté d’ouvrir son marché intérieur à la concurrence et à une certaine liberté

tarifaire. Enfin, laissant 5 ans aux compagnies aériennes pour se préparer à cette

libéralisation, ce n’est qu’en 1997 qu’elle a été totale. Les Etats-Unis ont profité de cette

décision pour signer des accords dits « open sky » avec certains Etats membres comme

les Pays Bas en 1992, l’Allemagne en 1994, la Belgique, l’Autriche et le Luxembourg en

1995. Les accords « open sky » permettent aux compagnies aériennes d’un pays d’opérer

librement dans un autre pays. Toutefois, les compagnies Américaines qui ont obtenu le

droit de cabotage en Europe ont signé les accords de façon à ce que les compagnies

européennes n’aient pas ce même droit sur le territoire américain.

La libéralisation du transport aérien européen est considérée comme officiel à partir

d’avril 1997, « toute compagnie européenne homologuée peut proposer des vols sur

n’importe quelle liaison, aussi bien entre deux pays qu’au sein de chaque pays membre, à

des prix qui doivent résulter en principe du libre jeu des forces concurrentielles du

Page 11 sur 41marché »8. Nous pouvons dorénavant comprendre pourquoi certaines compagnies, telles

les compagnies « low cost » ont pu faire leur apparition.

2.4 L’essor des compagnies « low cost ».

La libéralisation progressive du secteur du transport aérien a favorisé l’essor des

compagnies « low cost ». Cette liberté tarifaire, décidée par la Communauté Européenne,

dans la limite d’un certain respect des règles de la concurrence, a permis à certaines

compagnies basées en Europe d’ouvrir des lignes dans de nombreux pays.

Qu’appelle-t-on les compagnies « low cost », comment celles-ci fonctionnent-elles ?

Il est d’usage d’appeler compagnie « low cost » toute compagnie aérienne proposant des

vols à des prix très en deçà de ce que proposent les compagnies traditionnelles, et

fonctionnant sur un système totalement diffèrent. Si celles-ci permettent aujourd’hui de

rendre le voyage accessible à tous, c’est tout simplement qu’elles réduisent leurs coûts au

maximum. Ainsi, la qualité de service à bord, ou le confort reste des éléments très

secondaires.

Afin de réduire leurs coûts, ces compagnies utilisent une stratégie bien spécifique. Tout

d’abord, elles ne s’installent que très rarement dans de grandes plateformes

aéroportuaires. Elles auront tendance à profiter d’aéroports secondaires, moins

congestionnés, dans lesquels les redevances sont moins élevées, et les rotations plus

rapides.

L’offre des compagnies « low cost » est totalement standardisée, en effet, la politique

tarifaire est faite de façon à ce qu’il n’y ait qu’une seule offre existante, le prix varie selon

la date à laquelle sont achetés les billets et selon le taux de remplissage. Il faut aussi

savoir que les compagnies « low cost » n’utilisent que le même modèle d’avion, ce qui a

pour objectif direct de réduire le coût de formation du personnel navigant, et de

permettre de réaliser des économies d’échelle auprès des constructeurs comme Boeing

ou encore Airbus.

Etant donné que ces compagnies sont très peu implantées dans les aéroports principaux,

elles ne proposent que des liaisons dites « point à point ». Sur le principe, un passager

8

Corinne Fayolle, « La dérégulation du transport aérien en Europe »,2003

Page 12 sur 41empruntera une ligne à bas prix pour ce rendre d’un endroit à un autre, mais la

compagnie ne gère aucun vol avec correspondance comme cela peut se faire dans les

grands aéroports, à l’image d’Air France dans son Hub qu’est Roissy Charles de Gaulle.

Le service dans les compagnies « low cost », est quasi inexistant. L’entreprise ne propose

aucun service à bord, le seul moyen d’obtenir quelque chose est de le payer. Ainsi,

lorsque l’on réserve un billet avec la compagnie Air Asia, nous devons, à la réservation du

billet, mentionner si l’on désire obtenir un repas à bord, repas qu’il faudra bien entendu

payer. Le système de fidélisation n’existe pas. Tout simplement, ce n’est pas parce qu’un

passager aura l’habitude de voyager avec une telle compagnie, qu’il pourra bénéficier de

tarifs préférentiels, ou tout simplement de réductions sur certains trajets.

Toute réservation se fait désormais par internet. Ce système permet aux compagnies de

supprimer les commissions d’agence, et de réduire les effectifs au sol.

Enfin, les transporteurs à bas prix visent à optimiser la production au maximum. Ainsi, le

nombre de sièges dans un avion « low cost » sera supérieur au nombre de sièges dans ce

même avion appartenant à une compagnie traditionnelle.

Nous pouvons donc constater, que tous ces éléments permettent au système « low cost »

d’être ce qu’il est ; que ce soit par la réduction maximum des effectifs, la suppression du

service gratuit ou encore l’optimisation des temps de rotation des avions. Ce modèle de

développement et de gestion leur permet de proposer des prix inférieurs aux prix du

marché tout en restant rentable.

3 Quels facteurs impactent l’entreprise ?

3.1 Economie instable.

3.1.1 Une crise financière dévastatrice.

« C’est une crise sans précédent dans notre secteur, elle est très violente au niveau

mondial et encore plus pour le transport aérien »9

La crise financière de 2008 a eu un effet dévastateur sur l’économie mondiale. Les cours

ont chuté, entrainant les bourses du monde entier. Les répercutions ont été très

9

Jean-Cyril Spinetta, conférence OMNES 2009

Page 13 sur 41importantes sur la confiance des banques et des institutions. Une institution fait faillite, à

l’image de Lehman Brothers, et c’est toutes les banques qui n’acceptent plus de se prêter

d’argent entre elles, mais également aux entreprises. C’est ce que l’on appelle la crise de

confiance. Les banques et institutions n’acceptant plus de prêter, c’est toute l’économie

qui s’est retrouvée ralentie. C’est à ce moment-là que l’impact se fait grandement

ressentir sur les compagnies aériennes. Les entreprises ont, en effet, réduit toutes leurs

dépenses, dont les dépenses de déplacement en favorisant les conférences

téléphoniques, les vols « low cost », ou encore les vols en classes économiques.

Chez Air France, « les voyageurs d’affaires représentent 7% à 10% des passagers

transportés, mais 25% à 30% des recettes »10, ce qui explique clairement l’impact négatif

dû à une diminution de la fréquentation de la classe affaire et la lucrativité de cette

clientèle. En 2009, cette même clientèle est responsable de 80% des pertes des recettes

passagers.

L’objectif, pour Air France, est donc d’attirer de nouveau, la clientèle professionnelle dans

les classes affaires. Cependant, la compagnie possède déjà du retard sur des compagnies

telles que Lufthansa ou encore Swissair. En effet, Air France bénéficie d’une image moins

luxueuse que ces concurrents directs. L’enjeu réside donc dans l’amélioration du confort

à l’avant de l’avion, tout en faisant face à la guerre des prix que se livrent les compagnies.

3.1.2 La volatilité des cours du pétrole

Aujourd’hui, il est très important pour les compagnies de transport de s’attacher à

l’observation des cours du pétrole. S’agissant d’une de leurs ressources principales, il

parait évident que le prix du pétrole a un impact très important sur les coûts, le compte

de résultat et la rentabilité de ce type d’entreprise.

Le prix du baril de pétrole va avoir un impact non négligeable sur les compagnies

aériennes, celles-ci étant très demandeuses en kérosène. Le kérosène est un produit

dérivé du pétrole. Il est la ressource qui permet aux avions de voler. C’est pourquoi les

entreprises du secteur aérien se doivent de mettre en place des systèmes de couverture

pour se protéger contre d’hypothétiques hausses des cours de la matière première, c’est-

à-dire, se protéger contre d’importantes fluctuations du prix du baril de pétrole.

10

Fabrice Amadeo , « la face cachée d’Air France »,2010

Page 14 sur 41Contrairement aux particuliers qui vont acheter leur essence aux stations-services, les

compagnies aériennes, qui l’achètent en gros volume, vont se fournir sur les marchés

financiers. Dès lors, l’entreprise aura tout intérêt à se protéger contre la volatilité du

cours du pétrole qui est très importante. Pour se faire, elle utilisera ce que l’on appelle

sur les marchés des future contracts plus connus sous le nom de contrats à termes en

français. Rappelons que ce sont ces mêmes types de contrats qui sont à l’origine du

scandale Jérome Kerviel à la Société Générale. L’objectif de ces instruments financiers est

de se protéger contre la hausse du prix du baril de pétrole. Sur le principe, une compagnie

aérienne va s’engager, par l’intermédiaire d’un future contract à échéance 2015, à

acheter 1000 barils de pétrole à 80 $ (pricing). Si une entreprise parie à la hausse du

pétrole pour 2015, l’objectif va être d’obtenir un prix en $/baril le plus faible possible afin

de réaliser un maximum d’économie.

Le pricing se calcule de la manière suivante :

F = S * Exp (r*t)

Ou :

S= le prix actuel du baril de pétrole.

r= taux d’intérêt

t= date d’échéance

Ainsi, en admettant un taux d’intérêt de 3%, une entreprise entrant dans un contrat à

terme à six mois avec un baril actuel à 100$ devra à échéance débourser :

F = 100 * exp (0,03 * 6/12) = 101.51$

Le contrat à terme reste cependant risqué compte tenu du fait que, par l’intermédiaire de

ceux-ci, l’entreprise s’engage à payer à une date t l’ensemble des barils que le contrat

mentionne. C’est pourquoi, en cas de baisse du prix du baril et en étant engagé à acheter

plus cher, l’entreprise peut très rapidement faire état de pertes financières importantes.

L’enjeu réside ici dans la capacité à anticiper le prix du baril à moyen et long terme.

Les entreprises du secteur aérien ont aussi recours à un autre instrument financier pour

se protéger: les Options.

Page 15 sur 41Certaines entreprises, telle Ryanair, ont jugé opportun de recourir à ces instruments

après avoir connu certains déboires sur les contrats à termes.

Ces produits dérivés sont constitués d’options d’achat (Call) et d’options de vente (Put).

Les options d’achat, tout comme les contrats à terme, vont permettre de couvrir des

achats futurs.

Ces options sont payantes, l’entreprise doit payer une prime (premium) pour acquérir les

options. Cependant, l’avantage très important qu’elles procurent est le suivant : le client

les acquérant est libre de les exercer ou non. On dit alors que l’option offre le droit mais

non l’obligation d’acheter un sous-jacent à un prix indiqué dans le contrat de l’option.

Exemple :

Un nombre x d’options va permettre à une compagnie aérienne d’acquérir en 2015 des

barils de pétrole à 95$. Le prix de 95$ est le prix d’exercice (Strike) de l’option. Il est

l’objectif qui déterminera si, à termes, l’option est gagnante ou non. Si, une fois en 2015,

le baril est à 105$, l’option est gagnante (in the money). L’entreprise a tout intérêt à

exercer son option pour toucher les barils à 95$ au lieu de 105$ (cours actuel).

Considérons maintenant un baril à 80$ en 2015, l’option d’achat à 95$ est perdante (out

of the money). L’entreprise n’a aucun intérêt à acheter des barils à 95$ si le cours actuel

cote 80$. Dans le cas d’un contrat à terme, l’entreprise serait piégée et n’aurait d’autres

choix que d’acheter plus cher que le prix du marché. Dans le cadre d’une option,

l’entreprise acheteuse est libre d’exercer son option. Elle peut, par conséquent, ne pas

exercer ses options et acheter à 80$.

Dans ce cas-ci, elle aura simplement perdu sa mise initiale correspondant à l’achat pur

d’options.

Le graphique ci-dessous illustre le mécanisme d’achat d’une option d’achat plus

communément appelé « Achat de Call ».

Page 16 sur 41Pour un groupe comme Air France – KLM, les dépenses en kérosène représentent environ

25% des dépenses totales, ce qui explique, que pendant une longue période jusqu’à 2008,

voyant que le prix du carburant ne cessait d’augmenter, Air France a décidé

d’entreprendre une politique de couverture, et s’est, par conséquent, couvert contre une

hausse des cours sur les années à venir. Entre 2004 et 2009 c’est d’ailleurs 2.7 milliards

d’euros qui ont été gagnés par la compagnie. Cependant, la crise de 2008 a entrainé une

diminution du prix du baril de pétrole. C’est à ce moment-là que la compagnie s’est

retrouvée piégée par les contrats à termes. Ces couvertures étant établies parfois à très

long terme, l’entreprise ne pouvait pas ne pas payer, les pertes d’argent ont été

colossales.

Par exemple, jusqu’à mi 2008, la compagnie ne payait que 70 dollars le baril de pétrole

alors que celui-ci avait un prix d’exercice de 150 (voir annexe 1). Cependant, lorsque,

suite à la crise financière, le cours de celui-ci a lourdement chuté, jusqu’à 55 dollars le prix

du baril de pétrole, Air France s’est retrouvée avec une « facture carburant » beaucoup

plus élevée que ses concurrents. Elle a même dû se séparer d’une grande partie de ses

couvertures afin de limiter les pertes et d’essayer de profiter de la baisse des cours de l’or

noir.

Au vue de la variation des cours du pétrole de ces dernières années, et au vue de la

situation géopolitique actuelle, nous sommes amenés à penser que le cours du pétrole va

Page 17 sur 41continuer sa croissance. La tâche, en termes de couverture n’en saura que plus rude pour

Air France ; se couvrir à encore plus long terme, tout en faisant face à un contexte

économique mondial ne faisant qu’encourager la volatilité de cette matière première.

Cette hausse annoncée du prix du pétrole, incite de nombreuses compagnies à

rechercher de nouvelles solutions : carburant alternatifs, diminution du poids des avions,

amélioration de l’aérodynamisme, ou encore diminution de la consommation des

moteurs, tous les moyens sont bons pour éloigner au maximum les dangers que

représente une matière aussi volatile que le pétrole.

3.2 Montée de la concurrence.

Comme expliqué ci-dessus, le marché du transport aérien est un secteur fortement

concurrentiel. A travers différentes alliances, la compétition entre les compagnies

aériennes est très importante. Air France doit donc faire face à la concurrence des

opérateurs traditionnels, mais aussi, depuis quelques années à l’essor des compagnies

« low cost », en concurrence progressive sur son court et moyen-courrier.

3.2.1 La concurrence « low cost ».

« Les compagnies aériennes « low cost » représentent désormais, selon les pays

européens, entre 15 et 40% des parts de marché sur les vols sans correspondance »11

Easy Jet, crée en 1995 et Ryan Air, crée en 1985 mais réellement active sur l’Europe à

partir de 1998, sont les deux principaux opérateurs « low cost » européens. Ces deux

compagnies ont joué, pendant des années, un rôle mineur sur le marché aérien

européen. Ce n’est seulement qu’à partir de la crise financière de 2008, que celles-ci ont

connu un véritable essor. A titre indicatif, en 2010, les compagnies « low cost » ont capté

près de 20% du trafic aérien, alors qu’elles n’en détenaient que 3% en 2001. Pourquoi ?

Tout simplement, car suite à cette crise, la confiance des ménages et des entreprises a

diminué, ce qui a eu comme impact direct, un réajustement des dépenses. Les

entreprises, elles, ont décidé de revoir à la baisse leurs politiques de déplacements. Ainsi,

cela s’est traduit par un ralentissement de la fréquentation de la classe affaire, et une

augmentation de la fréquentation des compagnies « low cost » par cette même clientèle

professionnelle. Au niveau de la clientèle privée, c’est-à-dire les particuliers, la tendance a

11

Pascal Perry, économiste, Atlantico.fr, 02/10/2011.

Page 18 sur 41été d’économiser, d’épargner et donc de limiter les déplacements. Lorsque cette clientèle

est amenée à emprunter l’avion, elle préfère voyager moins cher même sans la qualité de

service qui caractérise les compagnies traditionnelles.

De plus ces compagnies exploitent un segment très peu exploité par les compagnies

traditionnelles du fait de la présence de Hub. En offrant des liaisons « point à point »,

elles vont toucher une clientèle qui veut voyager rapidement d’un endroit à un autre sans

passer par le HUB (voir annexe 2). Prenons l’exemple d’une personne se trouvant à Tours,

et qui désire se rendre à Londres. Cette personne a le choix entre un vol Tours - Londres

avec Ryan Air, a faible prix, ou Tours – Paris – Londres avec Air France qui sera plus cher.

Le choix est très rapidement fait. C’est ainsi, en proposant ce type de vols, que les

compagnies « low cost » à l’image de Ryan Air ou même « middle cost » à l’image d’Easy

Jet, ont réussi à s’accaparer une clientèle privée et professionnelle, et à prendre des parts

de marché sur les opérateurs historiques.

3.2.2 Le « low cost » pénètre le long courrier

3.2.2.1 Exemple d’Air Asia

Comme si Air France n’était pas déjà assez préoccupée par la concurrence grandissante

des « low cost » sur son court et moyen-courrier, depuis peu, Air Asia a ouvert des lignes

à bas prix sur le long courrier.

Le fonctionnement de la compagnie est très semblable à celui d’une compagnie à bas prix

court et moyen-courrier. Aussi, celle-ci fonctionnent sur des liaisons « point à point »,

avec le tout internet, rendant la moindre prestation de service payante, optimisant la

production ou encore utilisant des aéroports secondaires à l’image d’Orly ou les

redevances aéroportuaires sont moins élevées que Roissy.

Ainsi, cette compagnie asiatique s’est concentrée, sur la création de deux lignes « low

cost » pouvant relier la Malaisie à l’Europe. Tout d’abord, Londres – Kuala Lumpur en

mars 2009, et ensuite Paris – Kuala Lumpur en février 2011. Pour un Paris – Kuala

Lumpur, Air Asia était en mesure de proposer un prix à partir de 99€ alors qu’Air France

Page 19 sur 41propose, aujourd’hui, pour ce même vol, un prix à partir de 1000€ pouvant même aller

jusqu’à 3500€12.

Cependant, très récemment, une nouvelle loi européenne, mise en vigueur le 1 janvier

2012 oblige les compagnies à acheter des droits à polluer en Europe. Cette taxe

supplémentaire a décidé l’actionnaire principal d’Air Asia, Tony Fernandes, de fermer ces

deux lignes « low cost ». En effet, cette taxe réduit la rentabilité de ce type de vol et ne

permet plus de proposer des prix très en deçà des prix du marché. Air Asia était un des

précurseur du « low cost » sur long courrier, mais la compagnie a dû abandonner. La

question, aujourd’hui, est de savoir si les lignes à bas prix sont réellement possibles sur le

long courrier. Auquel cas les répercutions seraient terribles pour les opérateurs

traditionnels, et donc pour Air France.

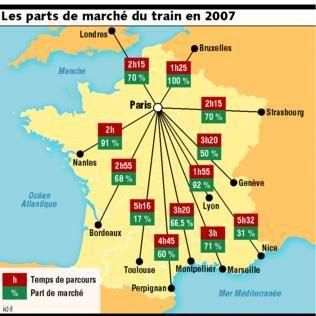

3.2.3 La concurrence du TGV

« La moindre superficie de l’Europe rend l’avion plus vulnérable à la concurrence du train

et de la voiture »13

Chaque jour, Air France voit son activité domestique fortement attaquée pas la

concurrence du TGV14. Le succès commercial que remporte la compagnie ferroviaire est

tel qu’Air France continue de perdre des parts de marché. Ainsi, en 2008, l’opérateur

aérien a vu la fermeture d’un grand nombre de liaisons domestiques. Orly – Rennes, Orly

– Lyon ou encore Orly – Avignon, sont autant de lignes sur lesquelles il n’était plus

rentable d’opérer dans la mesure où il était très compliqué de remplir les avions. Des

fréquences sur le Orly – Marseille ont dû être supprimée et à l’horizon 2015-2016, ce sont

les destinations Strasbourg, Bordeaux ou encore Toulouse qui pourraient fermer. «Pour

les destinations reliées en moins de deux heures, le TGV affiche 90 % de parts de marché.

A trois heures, l'avion et le train se partagent la moitié du trafic. Et au-dessus de 4 heures,

l'avion reprend plus de 60 % du marché. »15(Voir annexe 3)

Cependant, le train à grande vitesse ne concurrence par Air France seulement sur le

marché domestique, mais de plus en plus sur le moyen-courrier. En effet, à l’image du

12

Prix fixés d’après simulation sur le site internet www.airfrance.fr

13

Corinne Fayolle, « La dérégulation du transport aérien en Europe »,2003

14

Train Grande Vitesse

15

Gilles Bordes Pages, responsable du développement d’Air France en 2008

Page 20 sur 41Thalys, qui permet, au départ de Paris, de joindre des villes comme Bruxelles, Cologne ou

Amsterdam, ou encore de l’Eurostar qui permet de se rendre à Londres en 2h, le TGV,

marque, de plus en plus, sa présence sur des liaisons européennes. Le 11 décembre 2011,

la SNCF a même ouvert une ligne reliant Paris à Milan et passant par Lyon, Chambéry et

Turin.

La SNCF va continuer son développement. Un projet de LGV16 reliant Paris à Madrid par

Bordeaux est d’ailleurs en cours. Il va donc être nécessaire pour Air France de riposter

dans les plus brefs délais. La concurrence des compagnies aériennes « low cost » et

ferroviaires et si intense qu’à terme, et sans réponse de sa part, Air France ne pourrait

jouer qu’un rôle secondaire sur son propre marché domestique.

3.3 Des problèmes de sécurité

3.3.1 Deux accidents majeurs en dix ans.

Tout d’abord, il est important de bien faire la différence entre un « accident », un

« incident », ou encore un « incident grave ».

« Un accident est un événement, lié à l'utilisation d'un aéronef, qui se produit entre le

moment où une personne monte à bord avec l'intention d'effectuer un vol et le moment

où toutes les personnes qui sont montées dans cette intention sont descendues, et au

cours duquel :

Une personne est mortellement ou grièvement blessée(…)

L’aéronef subit des dommages ou une rupture structurelle(…)

L’aéronef a disparu ou est totalement inaccessible(…). »17

«Incident : un évènement, autre qu'un accident, lié à l'utilisation d'un aéronef, qui

compromet ou pourrait compromettre la sécurité de l'exploitation (…; »18

« Incident grave : un incident dont les circonstances indiquent qu'un accident a failli se

produire. (…) »19

16

Ligne Grand Vitesse

17

DIRECTIVE 94/56/CE DU 21 NOVEMBRE 1994 Extrait de l’article 3 intitulé « Définitions »

18

DIRECTIVE 94/56/CE DU 21 NOVEMBRE 1994 Extrait de l’article 3 intitulé « Définitions »

19

DIRECTIVE 94/56/CE DU 21 NOVEMBRE 1994 Extrait de l’article 3 intitulé « Définitions »

Page 21 sur 41Toutes les compagnies aériennes subissent régulièrement des incidents, ou même,

parfois, des incidents graves. Cependant, seulement Air France, parmi les leaders du

marché a connu deux accidents entre 2000 et 2010. A titre d’exemple, le dernier accident

de Lufthansa date de 1993 et celui de British Airways, de 1985. L’opérateur français, lui,

en a connu deux récents : le crash du concorde en juillet 2000, et celui de l’AF 447 en juin

2009. Ces deux accidents ont fait respectivement 113 et 228 victimes.

Les répercussions de ce genre d’accident sur une compagnie aérienne et sur son image

sont clairement négatives. Aujourd’hui, la compagnie française bénéficie d’une image

dégradée en matière de sécurité. La sécurité des vols est un facteur déterminant si un

opérateur souhaite figurer parmi les leaders. Or, ces deux accidents font d’Air France une

compagnie à peu près aussi sûre qu’une compagnie de seconde zone. Le français accuse

aussi d’un taux d’incident bien supérieur à celui de ses concurrents directs. La question

que l’on peut se poser aujourd’hui est « Pourquoi, alors qu’Air France bénéficie de pilotes

qui font partie de l’élite, de pilotes extrêmement expérimentés, l’entreprise accuse d’un

nombre d’incidents et d’accidents supérieur à ses concurrents directs? »

« L’essence même de la sécurité : le fait que celle-ci n’est pas seulement une affaire de

pilote, acteur en première ligne, mais avant tout une question éminemment

managériale. »20. C’est d’ailleurs ce qu’a retenu le rapport Colin en 2006, lorsque celui-ci a

pointé du doigt une culture de la sanction totalement défaillante chez Air France. Un

pilote peut faire des erreurs et reprendre les commandes d’un avion après quelques

heures après alors qu’il en est tout autrement pour des compagnies telles British Airways

ou KLM. En effet, lorsqu’un incident se produit ou qu’une situation présente des

caractéristiques inhabituelles, c’est tout le personnel impliqué qui est suspendu de vol

jusqu’à ce que la compagnie détermine les causes, les éventuelles conséquences sur les

pilotes ou si besoin de ré-entrainement il y a. Une remise en question quant à la sanction

des pilotes est donc nécessaire chez les dirigeants d’Air France, il parait indispensable de

se séparer de ce laxisme si la compagnie veut résoudre ses problèmes de sécurité.

20

Fabrice Amadeo, « La face cachée d’Air France »,2010

Page 22 sur 413.3.2 Classement d’une compagnie de seconde zone

Parmi les compagnies aériennes les plus fiables, figurent British Airways, Singapore

Airlines, United Airlines, Lufthansa ou encore l’opérateur à bas prix Easy Jet. En revanche,

il nous est impossible de voir Air France dans ce classement. En effet, la compagnie, qui

ne figurait déjà qu’aux alentours de la 20 ème place des opérateurs les plus sures en 2008,

s’est vu rétrograder dans les fins fonds du classement suite au crash de 2009.

Aujourd’hui, le français ne dispose plus du même standing que ses concurrents en terme

de sécurité et se retrouve au milieu de compagnies de seconde zone. Bien que tous les

classements soient faits sur des critères différents, le site internet securvol.fr 21 positionne

Air France dans le groupe C de son classement, aux côtés de compagnies telles l’ukrainien

Aerovist, ou encore le thaïlandais Bangkok Airways. Alors que le groupe A (Bon niveau)

comprend des compagnies comme British Airways, KLM ou Lufthansa, Air France figure

dans le groupe « sous réserve ». Un tel classement est très mauvais pour l’image de la

compagnie.

3.4 Problèmes internes

3.4.1 Un esprit d’entreprise déficient.

« Un trait prégnant de la culture de la compagnie tricolore, de sa vie quotidienne, est

d’être proche de la société d’ancien régime avec sa noblesse et son Tiers Etat »22. Par ces

mots, Fabrice Amadeo désigne une compagnie avec un esprit, une culture d’entreprise

quasiment absents. De nombreux fossés existent entre les différents membres de la

compagnie. Des fossés, qui, chaque jour, remettent en question le management des

dirigeants.

Le plus important est celui qui persiste depuis des années entre les pilotes et le reste de la

compagnie. Il faut tout d’abord comprendre, que, de par leur salaire, leur position, les

pilotes suscitent l’envie auprès de tous les autres collaborateurs. Une sorte de jalousie

s’installe et ruine les relations pilote et personnel à terre. D’ailleurs, de nombreux

soupçons de copinage et d’arrangement font parler dans les locaux d’Air France.

21

www.securvol.fr

22

Fabrice Amadeo, « La face cachée d’Air France »,2010

Page 23 sur 41Vous pouvez aussi lire