BILAN 2020 ET PERSPECTIVES 2021 - Knight Frank ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BILAN 2020 ET PERSPECTIVES 2021 BUREAUX

KNI GHT FRANK BI LAN 2020 ET PERSPECT I VES 2021 BUREAUX

B UR EA UX LOC A TIF

Renaud Boëssé, David Bourla,

Directeur Paris Bureaux Directeur Études

« OSCA » et Recherche

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

CE QUE NOUS ANNONCIONS IL Y A UN AN

CONJONCTURE : TOUJOURS INCERTAINE

• Ralentissement de la croissance mondiale

• Résistance de l’économie française ?

• Risques toujours nombreux (Brexit, élections aux USA, tensions sociales en France, etc.)

LES GRANDS MOTEURS DE LA DEMANDE

• Nouveaux modes de travail

• Recherche accrue de flexibilité et de services

• Attraction et rétention des talents (accessibilité, bien-être, etc.)

• Poursuite de l’expansion des entreprises du digital

• Poursuite des opérations de rationalisation d’utilisateurs plus « traditionnels »

OFFRE FUTURE ET GRANDS SECTEURS DE DÉVELOPPEMENT

• Renouvellement du parc de bureaux des pôles tertiaires établis (Paris, Croissant Ouest)

• Dynamisme des portes de la capitale (adresse parisienne, accessibilité, qualité de l’offre)

• Développement des hubs du Grand Paris (Saint-Denis, Saint-Ouen, Fontenay-sous-Bois, Villejuif, etc.)

1 2 3

30

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

CE QU’IL S’EST RÉELLEMENT PASSÉ

CONJONCTURE : TOUJOURS INCERTAINE

• Covid-19 : l’une des pires crises de l’histoire récente

• Récession de l’économie mondiale

• Résistance de l’économie française contrariée par la crise sanitaire

• Risques toujours nombreux ( nouvelles vagues épidémiques, endettement des entreprises, Brexit, tensions sociales en France et dans le monde , etc.)

mais les vaccins donnent de l’espoir

LES GRANDS MOTEURS DE LA DEMANDE

• Nouveaux modes de travail

• Recherche accrue de flexibilité et de services

• Attraction et rétention des talents (accessibilité, bien-être, etc.) : un facteur à relativiser compte-tenu de la dégradation du marché du travail ?

• L’expansion des entreprises du digital en question

• Accélération des opérations de rationalisation d’utilisateurs plus « traditionnels »

OFFRE FUTURE ET GRANDS SECTEURS DE DÉVELOPPEMENT

• Renouvellement du parc de bureaux des pôles tertiaires établis (Paris, Croissant Ouest)

• Dynamisme des portes de la capitale (adresse parisienne, accessibilité, qualité de l’offre)

• Développement des hubs du Grand Paris (Saint-Denis, Saint-Ouen, Fontenay-sous-Bois, Villejuif, etc.)

• Hausse des livraisons à venir mais amorce de diminution des PC et des mises en chantier

1 2 3

31

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

AU PLUS BAS DEPUIS 20 ANS

Évolution de la demande placée en

Ile-de-France

3,000,000 100

90

2,500,000

- 42 %

80

1,383,601

70

2,000,000

Sur un an

60

1,500,000 50

40

1,000,000

30

500,000

21

20

- 40%

10 Moyenne 10 ans

0 0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Demande placée (m²) Consommation moyenne de bureaux 2010/2019 Nombre de transactions > 5000 m²

Source : Knight Frank

1 2 3

32

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

GRANDES TRANSACTIONS : VOLUME DIVISÉ PAR PLUS DE DEUX

Les petites surfaces ont mieux résisté

Demande placée par tranche de surfaces, en Ile-de-France

Sur le volume total en m²

21

16% 15% 21%

transactions

> 5 000 m²

24% 22% 9% (72 en 2019)

=

30% 35%

35% 403 639 M²

(886 702 m² en 2019)

=

30% 28%

35% 29 %

des volumes

Moyenne 10 ans 2019 2020 (37 % en 2019)

< 1 000 m² 1 000 à 5 000 m² 5 000 à 20 000 m² > 20 000 m²

Source : Knight Frank

1 2 3

33

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

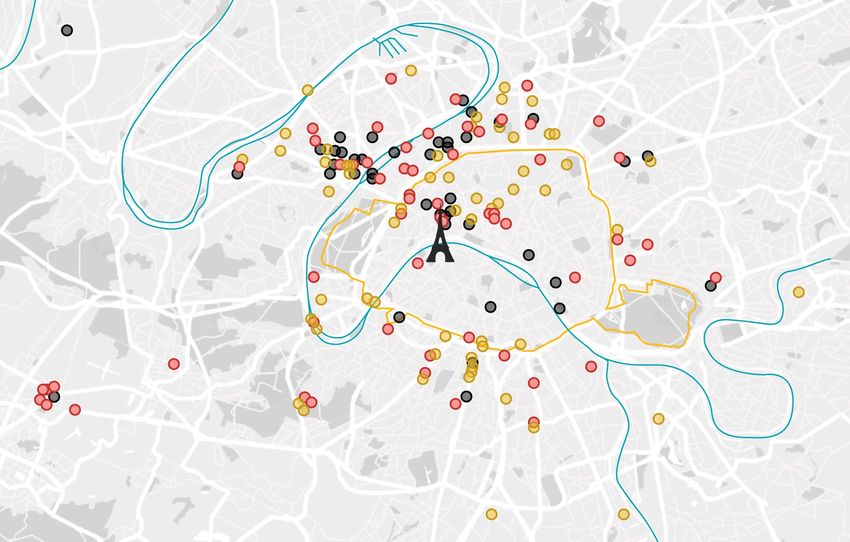

LES GRANDES TRANSACTIONS DE 2020

Exemples de transactions > 5 000 m²

PARIS

BOSTON CONSULTING | L1VE VYV | 62 RUE JEANNE D’ARC WEBHELP | TOKO GOLDMAN SACHS | 83 Av. MARCEAU MORNING | HÔTEL DE LA MARINE

PARIS 16e (20 000 m²) PARIS 13e (9 700 m²) PARIS 17e (7 400 m²) PARIS 16e (6 500 m²) PARIS 8e (6 100 m²)

AUTRES SECTEURS

TOTAL | THE LINK ENGIE | RUE DES FAUVELLES NEXITY | REIWA SOPRA STERIA | LATITUDE VERSPIEREN | #CURVE, SAINT-DENIS

LA DÉFENSE (125 000 m²) LA GARENNE-COLOMBES (94 300 m²) SAINT-OUEN (25 000 m²) LA DÉFENSE (21 600 m²) (5 980 m²)

Source : Knight Frank

1 2 3

34

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

L’EXCEPTION LA DÉFENSE

Baisse quasi généralisée L’une des meilleures années de La Défense

Évolution de la demande placée, en volume de m² Évolution de la demande placée, en volume de m²

Entre 2019 et 2020

350,000

- 43% Paris QCA

300,000

216,572

- 39% Paris Hors QCA

250,000

La Défense +33% 200,000

- 49% Croissant Ouest 150,000

- 60% 1ère couronne 100,000

The Link

- 48%

50,000 Total

2e couronne

125 000 m²

0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Demande placée (m²) Consommation moyenne de bureaux 2010/2019

Source : Knight Frank

1 2 3

35

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

LOYER PRIME : NOUVEAU RECORD

Nombre encore élevé Écart croissant entre le prime et le moyen

de transactions prime Évolution des loyers prime et moyen en Île-de-France

En €/m²/an

Nombre de transactions

≥ 800 €/m²/an

Dans Paris intra-muros, 1,000 €/m² 940

sur des surfaces ≥ 500 m² 865

900 €/m²

800 €/m²

700 €/m²

600 €/m²

500 €/m²

411 413

400 €/m²

300 €/m²

200 €/m²

100 €/m²

0 €/m²

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Loyer moyen Loyer prime

Source : Knight Frank

Loyer moyen : moyenne pondérée de toutes les transactions des 12 derniers mois (toutes surfaces et qualités confondues)

Loyer top : loyer le plus élevé observé sur la tranche de surface sur les 12 derniers mois

1 2 3

36

KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

OFFRE IMMÉDIATE : CINQ ANNÉES DE BAISSE EFFACÉES

Hausse de 31 % de l’offre immédiate en 2020

Évolution de l’offre disponible et du taux de vacance

En Île-de-France, en %

6,5%

4,500,000 m² 9

7,7 %

4,000,000 m² 8

6,5 % Taux de vacance en

3,500,000 m² 7 Île-de-France

Fin 2020

3,000,000 m² 5.5 % 6

2,500,000 m² 5

2,000,000 m² 4

1,500,000 m² 3

1,000,000 m² 2 4,1%

3,571,890

500,000 m² 1 Taux de vacance dans

Paris intra-muros

0 m² 0 Fin 2020

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Offre immédiate (m²) Taux de vacance Ile-de-France

Source : Knight Frank

1 2 3

37KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

OFFRE FUTURE : FORTE HAUSSE À COURT TERME

Pic des livraisons en 2021 Paris à l’équilibre

Livraisons de surfaces neuves ou restructurées

Taux de pré-commercialisation par secteur géographique

> 5 000 m² en Île-de-France

Offres de bureaux à livrer d’ici fin 2023

Disponibles Livrées

Pré-louées Reports liés au Covid-19

(PC déposés / PC acceptés / En chantier)

1,800,000 m²

1,600,000 m²

50 %

1,400,000 m²

38 %

1,200,000 m²

1,000,000 m²

Demande placée moyenne

˃ 5 000 m²

800,000 m²

600,000 m²

18 % 6%

Paris intra-muros

400,000 m²

53% La Défense

Croissant Ouest

200,000 m²

20% 1ère Couronne

0 m²

8%

2016 2017 2018 2019 2020 2021 2022 2023

Source : Knight Frank

1 2 3

38KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

MAIS RÉÉQUILIBRAGE À PLUS LONG TERME

2021

Secteurs de développement 2022

Cartographie des projets neufs-restructurés > 5000 m² 2023

à livrer en Île-de-France entre 2021 et 2023

Les tendances à venir :

Diminution des mises en chantier

(à l’exception de certains futurs hubs du GPE)

Redimensionnement des projets de bureaux

(essor du télétravail, recherche d’économies, etc.)

Stagnation du parc tertiaire d’Île-de-France ?

Source : Knight Frank

1 2 3

39KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

IMPACTS DIFFÉRENCIÉS SELON LES TERRITOIRES

Déséquilibre offre / demande : des secteurs plus ou moins exposés

Part de chaque secteur d’activité dans la demande placée ˃ 5 000 m²

En Île-de-France, par secteur géographique, en % du volume total entre 2000 et 2020 Taux de préco. Taux de vacance

2021 – 2023 Fin 4T 2020

2e couronne 22 %

0% à 5%

1ere cour. Sud 35 %

Industrie-Distrib.

Banque-Assur. 1ere cour. Nord 4% 5% à 10%

New Tech / Media 1ere cour. Est 22 %

> 10%

Public Péri-Défense 32 %

Conseil / Avocats Neuilly-Levallois 22 %

Services / Autres

Boucle Sud 53 %

Coworking

Boucle Nord 81 %

La Défense 6%

Paris Sud 66 %

Paris Nord-Est 0%

Péri-QCA 26 %

Paris QCA 55 %

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Source : Knight Frank

1 2 3

40KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

QUELS SOUTIENS POUR LA DEMANDE ?

RECHERCHE D’ÉCONOMIES EFFET BREXIT SECTEURS RÉSILIENTS

Besoins immédiats de rationalisation Nouveaux mouvements Nouvelles technologies, finance,

Regroupements / Fusions Concrétisation des projets amorcés conseil, administration, etc.

EFFET GRAND PARIS RECHERCHE DE FLEXIBILITÉ NOUVEAUX MODES DE VIE

Avancée des projets (L14, Éole, etc.) Coworking / Flex-office Rapprochement lieux de vie - travail

Qualité-prix de l’offre immobilière Solutions offertes par les bailleurs Nouvelles trajectoires résidentielles

Source : Knight Frank

1 2 3

41KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

BREXIT : MOINS DE MOUVEMENTS EN 2020

Forte baisse du nombre de mouvements Finance : deux tiers des mouvements

Évolution chronologique des mouvements liés au Brexit en Europe Répartition des mouvements par secteur d’activité en Europe

Mouvements annoncés, effectifs ou potentiels

Mouvements annoncés, effectifs ou potentiels

Finance (hors Fintech)

2016

11 2017 Autres

49%

109 12%

Fintech

Total

Assurances 15%

576

2018

228

11%

mouvements

Avocats/

Conseil Secteur

pharmaceutique

6%

2019 3%

2020

168 Audiovisuel

60 4%

Source : Knight Frank

1 2 3

42KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

PRÈS DE 100 MOUVEMENTS À PARIS

Paris conforte sa deuxième place Le QCA avant tout

Répartition géographique des mouvements liés au Brexit en Europe Répartition des mouvements par secteur géographique

Mouvements annoncés, effectifs ou potentiels, par ville En nombre de mouvements

129

Croissant Ouest

Paris Sud

1%

Dublin La Défense

3%

6%

Paris Centre Ouest

97 (Hors QCA) 6%

Paris/IDF

PARIS INTRA-MUROS

84 90 %

Luxembourg

84%

66 20 Paris QCA

Amsterdam Bruxelles

52 18

Source : Knight Frank Francfort Madrid

1 2 3

43KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

COVID-19 : ÉVOLUTION OU RÉVOLUTION ?

DIGITALISATION NOUVEAUX MODES ENVIRONNEMENT CONCRÉTISATION

ESSOR DES TECH DE TRAVAIL INCERTAIN DU GRAND PARIS

TENDANCES

DE FOND

EFFETS SUR LA PLUS DE FLEXIBILITÉ ATTRACTION ENVIRONNEMENT

DEMANDE DES

ENTREPRISES

PRODUCTIVITÉ DES TALENTS / RSE ACCESSIBILITÉ

EFFETS SUR BOOM DU BIEN-ÊTRE PRIORITÉ AUX

L’IMMOBILIER

« FLEX OFFICE » AU TRAVAIL QUARTIERS BIEN

DE BUREAUX

DESSERVIS

Source : Knight Frank

1 2 3

44KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

COVID-19 : ÉVOLUTION OU RÉVOLUTION ?

DIGITALISATION NOUVEAUX MODES ENVIRONNEMENT CONCRÉTISATION

COVID 19

ESSOR DES TECH DE TRAVAIL INCERTAIN DU GRAND PARIS

TENDANCES

DE FOND

EFFETS SUR LA PLUS DE FLEXIBILITÉ ATTRACTION ENVIRONNEMENT RECHERCHE

DEMANDE DES

PRODUCTIVITÉ DES TALENTS / RSE ACCESSIBILITÉ D’ÉCONOMIES

ENTREPRISES

EFFETS SUR BOOM DU BIEN-ÊTRE PRIORITÉ AUX RÉDUCTION

L’IMMOBILIER

« FLEX OFFICE » AU TRAVAIL QUARTIERS BIEN /

DE BUREAUX

DESSERVIS REGROUPEMENT ?

Source : Knight Frank

1 2 3

45KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

COVID-19 : ÉVOLUTION OU RÉVOLUTION ?

DIGITALISATION NOUVEAUX MODES ENVIRONNEMENT CONCRÉTISATION

COVID 19

ESSOR DES TECH DE TRAVAIL INCERTAIN DU GRAND PARIS

TENDANCES

DE FOND

EFFETS SUR LA PLUS DE FLEXIBILITÉ ATTRACTION ? ENVIRONNEMENT RECHERCHE

DEMANDE DES

PRODUCTIVITÉ DES TALENTS / RSE ACCESSIBILITÉ D’ÉCONOMIES

ENTREPRISES

EFFETS SUR BOOM DU BIEN-ÊTRE PRIORITÉ AUX RÉDUCTION

L’IMMOBILIER

« FLEX OFFICE » AU TRAVAIL QUARTIERS BIEN /

DE BUREAUX

DESSERVIS REGROUPEMENT ?

Source : Knight Frank

1 2 3

46KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

UNE ORGANISATION PLUS COMPLEXE

PRÉ COVID-19 POST COVID-19

90%

BUREAUX

10%

TÉLÉTRAVAIL

Plus de choix

offerts aux collaborateurs

Dimension servicielle de l’espace de travail

One size fits all, or nobody ?

Travail à domicile Tiers-lieu de

proximité (café, etc.)

Espace de collaboration Hub dédié aux

ou de formation relations clients et / ou

à l’innovation

Antenne locale ou régionale

Source : Knight Frank / Visuels : Freepik

1 2 3

47KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

COWORKING : DYNAMIQUE CONTRARIÉE

Baisse des volumes consommés Nette diminution des surfaces

Évolution de la demande placée du coworking Surface moyenne des prises à bail d’opérateurs du coworking

En Île-de-France En Île-de-France

250,000 m² 80

70

200,000 m²

60

50

150,000 m²

40

100,000 m²

30 1 341 m²

20 Surface moyenne

50,000 m² louée en 2020

10

0 m² 0

2015 2016 2017 2018 2019 2020

Demande placée (m²) Demande placée > 5000 m² Nombre de transactions - 52 % sur un an

Source : Knight Frank

1 2 3

48KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

COWORKING : OFFRE ENCORE RESTREINTE EN PÉRIPHÉRIE

Un phénomène toujours très parisien

Cartographie des prises à bail d’opérateurs du coworking depuis 2015

Répartition géographique des

prises à bail d’opérateurs du

40%

Paris QCA

coworking depuis 2015

% du volume total en Île-de-France Paris hors QCA

33%

Croissant

Ouest

La Défense 12%

11%

1ère

Couronne

3%

2e

Couronne

Source : Knight Frank Surfaces ˃ 5 000 m² Surfaces < 5 000 m²

1%

1 2 3

49KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

QUEL IMPACT SUR LA GÉOGRAPHIE TERTIAIRE ?

D’un marché très polarisé… …à une situation plus équilibrée ?

Part de Paris et des Hauts-de-Seine en Île-de-France, toutes surfaces confondues

SITUATION PRÉ-COVID TENDANCES POST-COVID

57 % du parc tertiaire

• Essor du télétravail / plus d’autonomie laissée aux salariés

• Nouvelles aspirations (flexibilité, local, etc.)

• Dynamisme démographique du périurbain

73 % de la demande placée 2000-2020 • Restrictions de circulation à Paris

• Renforcement des transports en périphérie

• Recherche de réduction des coûts des entreprises

• Développement de tiers-lieux hors de Paris

61 % de l’offre future neuve et restructurée disponible

Projets mis en chantier ou non lancés avec ou sans PC (2021-2025)

Source : Knight Frank

1 2 3

50KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

UN GISEMENT DE TRANSFORMATION EN LOGEMENTS ?

Taux de Demande moyenne (> 5 000 m²) Évolution

Parc de bureaux

vacance 2015-2019 démographique*

Paris 16,937,516 m² 4.1 % 314,530 m²

5% et +

Nanterre 1,389,981 m² 12.4 % 50,630 m²

Saint-Denis 1,371,120 m² 8.9 % 33,091 m²

0% à 5%

Boulogne-Billancourt 1,180,600 m² 7.1 % 39,420 m²

NOUVELLES TRAJECTOIRES Issy-les-Moulineaux 969,700 m² 7.5 % 81,680 m²

RÉSIDENTIELLES -5% à 0%

Levallois-Perret 929,600 m² 8.3 % 13,390 m²

Rueil-Malmaison 805,180 m² 11.8 % 24,040 m²

Guyancourt 674,200 m² 4.4 % 11,100 m²

Vélizy-Villacoublay 660,000 m² 14.9 % 7,340 m²

Montreuil 639,100 m² 2.5 % 13,010 m²

Neuilly-sur-Seine 596,920 m² 3.5 % 15,750 m²

CRISE DU LOGEMENT Montrouge 575,600 m² 6.1 % 27,500 m²

Clichy 538,200 m² 13.2 % 10,445 m²

Massy 452,200 m² 12.9 % 12,380 m²

Montigny-le-Bretonneux 433,800 m² 16.2 % 12,371 m²

Tremblay-en-France 395,200 m² 10.3 % 3,688 m²

Sources : Knight Frank / INSEE (*Variation moyenne de la population entre 2012 à 2017)

ESSOR DU TÉLÉTRAVAIL

1 2 3

51KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

Carte de synthèse Le Mesnil-Amelot

17

Triangle de Gonesse

Le Bourget

Vers Aéroport

Mantes-la-Jolie 16

Saint-Denis 16 17

Pleyel

Réseau du Grand Paris Express Le Bourget

RER

Extension de lignes existantes 15 Mairie de 14 15

Clichy

Saint--Ouen

En chantier ou en projet Montfermeil

Futures gares du Grand Paris 16

Express / prolongement d’Éole Chelles

Saint-Lazare

Nombre de logements envisagés

par projet d’ici 2022 4

14 15 Noisy

Moins de 50 12

Champs

15

50 à 100 Pont de

Sèvres Olympiades Champigny

100 à 200 Centre

Villiers

Plus de 200 sur-Marne

18

15

Projets > 5 000 m² de bureaux (neufs ou

restructurés) disponibles d’ici 2022

Versailles

Moins de 10 000 m² Chantiers

Entre 10 000 et 30 000 m² 14

18

Plus 30 000 m² CEA Saint-Aubin

Tournan

Aéroport d’Orly

Sources : Knight Frank / Grecam

1 2 3

52KNIGH T FR A NK BILAN 2020 ET PERSPECT IVES 2021 BUREAUX

LES PERSPECTIVES POUR 2021…

ET AU-DELÀ

• LES ENTREPRISES DONNENT LA PRIORITÉ À LA PRÉSERVATION DE LEUR ACTIVITÉ

• RALENTISSEMENT DURABLE DE LA DEMANDE PLACÉE

• LES SALARIÉS ONT TOUJOURS ENVIE DE BUREAU, MAIS VEULENT PLUS DE FLEXIBILITÉ

• QUEL AVENIR POUR LE BAIL 3/6/9 ?

• PAS DE RÉVOLUTION, MAIS UNE AMPLIFICATION DES TENDANCES LIÉES À LA DIGITALISATION DU TRAVAIL

• DES STRATÉGIES DE RÉDUCTION DES COÛTS AVANTAGEANT CERTAINS SECTEURS EN 1ÈRE COURONNE

• CHOC AMORTI À PARIS (DIVERSITÉ DES ENTREPRISES, SECTEURS D’ACTIVITÉ PLUS RÉSISTANTS, IMMEUBLES FLAGSHIPS, ETC.)

• RÉÉQUILIBRAGE MODÉRÉ DE LA GÉOGRAPHIE TERTIAIRE

• CRISE SANITAIRE : DE NOUVELLES OPPORTUNITÉS POUR LA TRANSFORMATION DE BUREAUX ?

1 2 3

53Vous pouvez aussi lire