BUDGET PRIMITIF 2020 EDITION 2020 - EDITION 2020 - Ville de Bobigny

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BUDGET PRIMITIF 2020

Séance du Conseil Municipal du 19 février 2020

EDITION 2020

VILLE DE BOBIGNY

EDITION 2020

VILLE DE BOBIGNY

1

DIRECTION FINANCES & ACHATS

SÉANCE DU CONSEIL MUNICIPAL

DU 19 FEVRIER 2020

MÉMOIRE N°2

Objet : Mémoire relatif au vote du budget primitif 2020

I PREAMBULE

Dans la continuité des années précédentes, le budget primitif 2020 intègre les éléments de cadrage fixés par la

loi de finances dans une construction visant à maintenir stabilisées les dépenses en fonctionnement

d’intervention et de personnel pour permettre un niveau d’investissement élevé et une maîtrise de la dette.

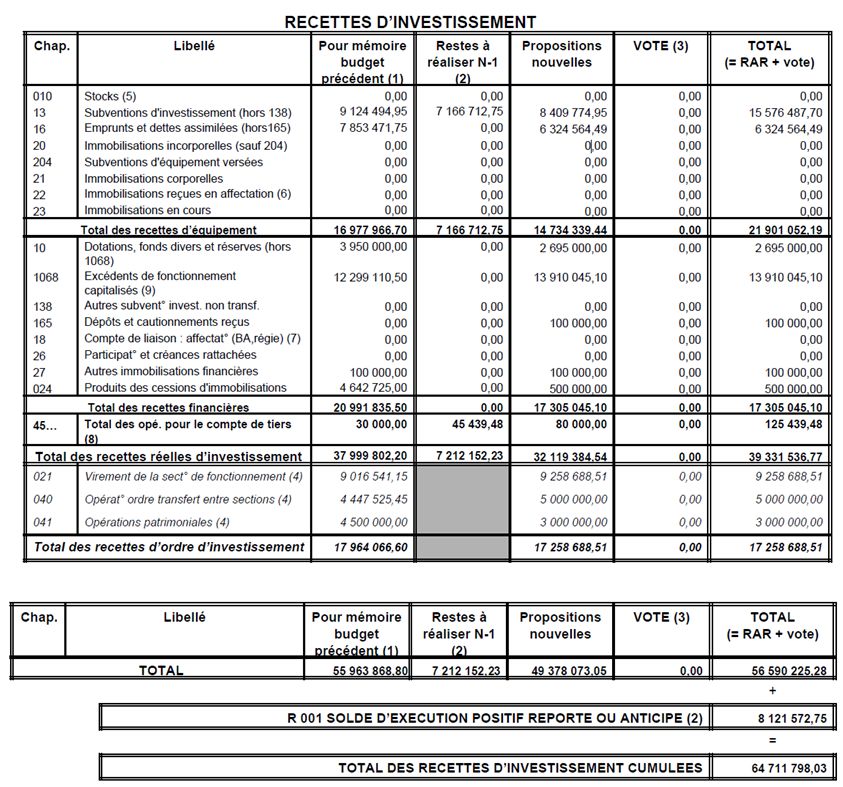

Dans ses grandes masses, le budget primitif 2020 est équilibré en section de fonctionnement, à 117,6 M€, et en

investissement, à 64,7M€, pour un total de 182,3 M€ (graphique 1).

Graphique 1 : Equilibre du budget primitif 2020

Avant la présentation proprement dite du budget primitif 2020, une attention particulière est portée à la reprise

anticipée du résultat net comptable 2019, à l’intégration des dépenses et des recettes d’investissement reportées et

aux conséquences de la suppression de la taxe d’habitation.

1.1 La reprise anticipée d’un résultat net comptable 2019 de 13,9 M€

La reprise par anticipation prévue par la nomenclature comptable M14 permet de mobiliser le résultat net

comptable anticipé comme une ressource financière, tout en renforçant la sincérité des prévisions budgétaires.

Dans ce cadre, le vote du budget primitif 2020 prévoit, comme les autres années, la reprise du résultat net

comptable de l’année n-1, dont la conformité est attestée par le comptable public dans la feuille de calcul jointe à

la délibération. Son montant sera toutefois définitivement constaté lors de l’adoption du compte administratif et de

gestion en avril 2020.

Le résultat net comptable est la différence entre la totalité de toutes les recettes de fonctionnement et de la totalité

des dépenses de fonctionnement. Le résultat net comptable attendu en 2019 est nettement positif, précisément à

13 910 045 €, intégrant le solde des restes à réaliser de l’année 2019. Ce montant viendra alléger le besoin de

recours à l’emprunt pour financer les ambitieux projets d’investissement engagés au service des balbyniens.

En retraçant la trajectoire engagée depuis 2014, il apparait que le résultat comptable repris chaque année dans

les comptes en section d’investissement est en très nette hausse : alors qu’il s’élevait à 4,8 M€ en 2014, il

atteint désormais à 13,9 M€, soit un niveau jamais atteint depuis 2010 (graphique 2).

2

Graphique 2 : Evolution du résultat net comptable depuis 2013 (en millions d’€)

1.2 L’intégration des dépenses et des recettes d’investissement reportées

Corollaire de la reprise par anticipation du résultat 2019, le budget primitif 2020 reprend également l’ensemble

des dépenses et recettes d’investissement reportées de 2019, ce qui représente un total de 25,66 M€,

décomposé comme suit :

18,45 M€ de dépenses d’investissement reportées de 2019 sur 2020 ;

7,21 M€ de recettes d’investissement reportées de 2019 sur 2020.

Ces montants significatifs sont avant tout liés au calendrier de mise en œuvre de travaux particulièrement

structurants, inscrits dans le cadre de marchés et engagés sur des périodes pluriannuelles dépassant le caractère

annuel du vote budgétaire.

Dans ce cadre, la réalisation d’engagements comptables ne permet pas de donner lieu à des paiements effectifs au 31

décembre 2019. Les opérations 40 et 46, dédiées aux travaux relatifs aux Programmes de Rénovation Urbaine, sur le

quartier Karl Marx et sur le Grand Quadrilatère sont ainsi concernées à hauteur respective de 5,6M€ et de 1,09M€. De

plus, il a été fait le choix, relativement aux acquisitions foncières, qui représentent 1,7 M€, soi environ 9% du

montant des reports, de reprendre un engagement juridique plutôt que des crédits nouveaux (graphique 3).

Graphique 3 : Montant des reports des dépenses de l’investissement en 2020 par opération

3

Parmi les recettes d’investissement reportées expliquant les 7,21 M€ de reports de recettes, peuvent être relevées :

les restes à réaliser s’agissant des subventions attendues pour le chantier MC 93 ;

des subventions appelées et en attente de versement de la part de l’ANRU et de la région Ile-de-France

pour les projets de renouvellement urbain des quartiers Karl Marx et Grand Quadrilatère ;

les subventions notifiées par la région Ile-de-France dans le cadre du contrat régional territorial (CRT)

venant financer les travaux de la future école du Canal de l’Ourcq.

1.3 Les conséquences financières de la perte de la taxe d’habitation : une perte pour 2020

De sérieuses incertitudes persistent sur la compensation de la perte de la taxe d’habitation pour les

communes. En effet, dans la continuité de la décision prise en 2018 de supprimer progressivement la Taxe

d’Habitation sur les résidences principales, le projet de loi de finances 2020, prévoit, pour 80% des français, un

dégrèvement progressif de 30% en 2018, 65% en 2019, 100% en 2020.

Pour les 20% de contribuables non éligibles, dont les ressources sont supérieures au plafond défini par la loi de

finances, la suppression de la Taxe d’Habitation sur les résidences principales s’effectuera progressivement, à hauteur

de 30% en 2021, 65% en 2022, suppression en 2023.

Il est à noter que la contribution à l’audiovisuel reste et ne sera pas supprimée.

En 2020, les pertes liées à la non collecte de la taxe d’habitation font l’objet d’une compensation par dégrèvement de

l’Etat. A compter de 2021, pour compenser la suppression totale de la Taxe d’Habitation, le PLF prévoit le transfert de

la part départementale de la taxe sur le foncier bâti vers les communes. Ainsi, un coefficient correcteur sera mis en

place afin de neutraliser les écarts de compensation.

L’estimation fournie par les services de l’Etat fait état de l’impact suivant pour la ville de Bobigny (tableau 1):

Tableau 1 : Evolution du produit de la TH et de la TF

2021

Ville Perte de produit TH 2020 - 16 492 112,00 €

Departement Transfert du produit TF 2020 12 105 223,00 €

Solde du transfert

- 4 386 889,00 €

(Montant négatif = La ville est perdante)

Application du coefficient correcteur 1,1382969

Nouveau produit communal après correction 36 107 694,00 €

Au vu de la réforme proposée, il apparaît difficile d’établir une prospective sur les produits des taxes d’habitation et de

taxes foncières. Pour assurer un pilotage efficace, la ville se dotera en 2020 d’un outil performant de prospective

fiscale.

4

II. SECTION DE FONCTIONNEMENT

La section de fonctionnement comprend l’ensemble des opérations courantes de la collectivité.

Les dépenses englobent la totalité des charges nécessaires au bon fonctionnement de la ville (frais de personnel,

intérêts de la dette, contingents obligatoires, péréquation, subventions versées et dépenses d’activité des services).

Les recettes rassemblent quant à elles l’ensemble des ressources courantes telles que la fiscalité, les taxes, les

dotations de l’Etat (DGF, DSU), les recettes liées au transfert de compétences, le produit des activités communales et

les recettes diverses.

La section de fonctionnement présente un niveau d’épargne de gestion en fin d’exercice 2019 de 17 M€.

Pour le BP 2020, l’épargne brute est prévue à 14 234 741,51 € et l’épargne nette à 6 360 172,58 €. Ces

indicateurs très positifs permettent à la Ville de Bobigny de financer un programme ambitieux

d’investissement de plus de 60 M€, tout en maintenant un encours de dette raisonnable (94,04M€ en

fin d’exercice), sans avoir augmenté les taux de fiscalité sur tout le mandat.

La Ville peut également, grâce à ces marges de manœuvre, pérenniser en 2020 ses ambitions

d’amélioration du cadre de vie des Balbyniens, conformément aux objectifs du projet d’administration.

Le graphique 4 ci-dessous donne une vue globale de l’équilibre de la section de fonctionnement dans le cadre du

budget primitif en 2020, en conformité à la trajectoire de contractualisation 2018-2022 limitant à 1,6% l’évolution des

dépenses réelles de fonctionnement du périmètre de la contractualisation.

Graphique 4 : Equilibre de la section de fonctionnement et épargne brute

5

2.1 RECETTES DE FONCTIONNEMENT

2.1.1 Une légère augmentation des recettes fiscales et assimilées (chapitre 73) : 83,6 M€ inscrits en BP 2020

L’exécution budgétaire 2019 fait apparaître une recette globale de 84,4M€, en légère hausse par rapport au Budget

Primitif voté en 2019, à 83,45M€. Pour l’année 2020, de manière prudente, 83,6M€ sont anticipés, décomposés ainsi :

Des produits de la fiscalité des ménages : la taxe d’habitation et la taxe foncière, attendus de manière

prudente à 36,3 M€ en 2020 (36,2 M€ en réalisé 2019, hors rôles supplémentaires) ;

Des produits de la fiscalité locale des entreprises (CVAE et CFE) reversés par la Métropole du Grand Paris

au titre de l’attribution de compensation attendus à 39 M€ en 2020 (39,04 M€ au BP 2017, 39,03 M€ au

BP 2018 et 39,02 M€ au BP 2019, en baisse) ;

Des fonds de péréquation et de solidarité : 6,6 M€ attendus en 2020 (contre 6,8 M€ en 2019).

D’autres produits assimilés aux taxes viennent compléter la fiscalité locale au principal tels que :

Les droits de mutations : 800 K€ attendus en 2020, montant identique à 2019 ;

Taxe sur l’électricité : 650 K€ attendus en 2020, montant identique à 2019 ;

Taxe sur la publicité extérieure : 25 K€ attendus en 2020, montant identique à 2019 ;

Taxe de séjour : 272 K€ attendus en 2020, montant à la hausse comparé à 2019, à 150K€.

A) Les produits de la fiscalité des ménages (taxe d'habitation et taxes foncières)

Les produits d’imposition fiscale sont attendus en hausse pour 2020, du fait de la hausse de la population

balbynienne et de la revalorisation des bases locatives décidée par l’Etat, alors même que la ville n’a pas augmenté

ses taux depuis 2014.

En effet, depuis 2014, la municipalité a développé une politique claire et constante en matière de fiscalité : aucune

hausse des taux d’imposition, étendue à une absence de modification des abattements.

Conformément à ces engagements, les taux de fiscalité directe locale demeureront donc inchangés en 2020 :

Taux de la taxe d’habitation : 26,7 % ;

Taux de la taxe foncière : 25,85 % ;

Taux de la taxe sur le foncier non bâti : 81,97 %.

La ville a repris en 2016, conformément à la loi NOTRE, les anciennes parts intercommunales des taxes d’habitation

(8,95%) et des taxes sur le foncier non bâti (2,23%). Ainsi, depuis 2016, le taux de la taxe d’habitation est arrêté à

26,7% (soit 17,75%, ancien taux communal + 8.95%), le taux de la taxe foncière à 25,83% et celui sur le foncier

non bâti à 81,97% (soit 79,24%, ancien taux communal, + 2,23%).

L’évolution du produit fiscal de ces taxes résultera de la seule évolution nominale et physique des bases fiscales : il

s’agit de la revalorisation des valeurs locatives, réalisée par les services fiscaux de l’Etat.

En effet, indépendamment du gel des taux d’imposition des ménages qu’a garanti la municipalité, la revalorisation des

bases locatives, qui détermine les produits indexés sur l’inflation constatée, peut induire une augmentation des

produits de la fiscalité des ménages.

Pour 2020, le législateur fixe cette revalorisation à 0,9% pour la taxe d’habitation et 1,3% pour la taxe foncière,

selon une dissociation des niveaux de revalorisation qui pénalise de facto les collectivités. Cette revalorisation,

inférieure à celle appliquée en 2019, à 2,2%, traduit une perte de dynamique fiscale pour la ville.

En tout état de cause, la ville reste prudente dans sa projection fiscale 2020, tout en prenant en compte la dynamique

démographique du territoire. Il est donc proposé d’inscrire 36,3 M€ au BP 2020, contre 35,9 M€ au BP 2019 et 36,2

M€ réalisés hors rôles supplémentaires, et 36,9 M€ en les intégrant. Elles se décomposent en :

20,81 M€ pour la taxe foncière (taxe sur le foncier bâti),

15,35 M€ pour la taxe d’habitation, en cours de réforme fiscale, selon des modalités développées ci-après,

140 K€ pour la taxe sur le foncier non bâti.

6

B) La fiscalité compensatoire versée par la Métropole du Grand Paris, correspondant au transfert de la fiscalité

d'entreprises (39 M€ en 2020)

Le mécanisme d’attributions de compensation (AC) a été créé par la loi n°92-125 du 6 février 1992 relative à

l’administration territoriale de la République. La loi du 7 août 2015 portant nouvelle organisation territoriale de la

République (NOTRe) induit une redéfinition de l’intérêt communautaire et des besoins de financement entre les

communes et les établissements publics à caractère intercommunal.

Pour la ville de Bobigny, l’attribution de compensation est versée par la Métropole du Grand Paris et est directement

liée aux transferts de compétences : elle est intégralement reversée à l’EPT Est Ensemble. L’attribution de

compensation prévue pour 2020 reste inchangée, son niveau restant strictement identique depuis 2016, à 39 M€. Il

est ainsi proposé, pour le budget 2020, de reconduire le réalisé 2019.

L’actuelle attribution de la compensation versée par la MGP intègre la part correspondant à la dotation

compensatoire de la part salariale (DCPS) de l'ancienne taxe professionnelle - d'un montant de 8,4 M€-, part qui est

intégralement reversée à l'EPT Est Ensemble dans le cadre du FCCT « fiscalité ». Le solde correspond à la fiscalité

professionnelle (CVAE et CFE), qui avait été transférée dès 2010 à Est Ensemble, puis reversée sous forme

d’attribution de compensation.

Comme par les années passées, la ville rappelle qu’elle est pénalisée par le système de « vase

communiquant », qui conduit à reverser à Est Ensemble, via le FCCT, le surplus de recettes fiscales

automatiquement allouées (graphique 5). Les contribution au FCCT font en effet partie du champ d’application

de la contractualisation et viennent donc, sans que cette dépense supplémentaire ne soit pilotée par la collectivité,

amoindrir la marge d’augmentation des dépenses de fonctionnement dans le cadre du contrat.

De plus, ces sommes impactent le potentiel financier de la ville de manière tout à fait artificielle, la ville n’étant

qu’une simple boite à lettres reversant l’intégralité des montants.

Graphique 5 : Impact financier des transferts de compétences

Il est à souligner qu’à l’aune du contexte financier national, le risque de diminution de cette ressource est réel dans

les années à venir. En effet, une forte incertitude pèse sur le mécano institutionnel en Ile-de-France. Très

prochainement, le législateur pourrait faire le choix d’attribuer ou de renforcer des compétences à la Métropole du

Grand Paris. Cela pourrait générer de nouveaux besoins de financements, et la principale marge de manœuvre

apparaît être la fiscalité compensatoire versée aux villes membres de la Métropole.

7

C) La fiscalité péréquatrice – le FPIC (800K€ en BP 2020) et le FSRIF (5,8 M€)

La péréquation consiste à égaliser les situations et atténuer les disparités de ressources et de charges entre

collectivités territoriales. Le FPIC et le FSRIF sont deux produits de péréquation dite horizontale, entre collectivité, qui

ont pour but l’atténuation de l’effet des baisses de dotations de l’Etat en faveur des collectivités les moins favorisées.

Après une augmentation de rattrapage au cours des années passées, dont témoigne le graphique 6, il est prévu une

stabilité en 2020.

Le Fond de Soutien de la Région Ile-de-France (FSRIF) est prévu à 5,8 M€ en 2020, en légère baisse des

5,9 M€ de l’année 2019.

Le Fond national de Péréquation des ressources Intercommunale et Communale (FPIC) a été de 919 K€ en

2019. Par mesure de prudence, ce montant est attendu en diminution pour 2020 à 800 K€.

Au regard des effets dits de « trappe à pauvreté », il est important de rappeler que la ville de Bobigny est appelée à

ne plus percevoir, dans les années à venir, les allocations du FPIC, dans l’hypothèse où le niveau de vie de la

population balbynienne viendrait à évoluer positivement.

Graphique 6 : Evolution FPIC/FSRIF entre 2014 et 2020

D) Les autres taxes (1,75 M€)

Les autres taxes et impôts s’élèvent à environ 1,75 M€, en hausse par rapport à l’exécution 2019 à 1,5M €, en

raison de la réintégration au périmètre du budget principal de la taxe de séjour, antérieurement affectée à un

budget annexe. Elles comprennent :

la taxe sur l’électricité, dont le produit prévu est de 650.000 €, demeurant stable par rapport aux

produits fiscaux perçus depuis 2014 ;

les droits de mutation, dont le produit prévu pour 2020 est de 800 K€, à un niveau égal au

budgété 2019, dans un souci de budgétisation prudente. Ce niveau est équivalent à ceux constatés

auparavant et est susceptible d’évolution en cours d’exercice. En effet, la commercialisation de

programmes immobiliers neufs, et la hausse du prix au m2 constaté sur la ville de Bobigny peuvent

induire un dynamisme significatif des cessions immobilières sur le territoire ;

la taxe sur les publicités extérieures, dont le produit prévu pour 2020 est de 25.000 €, à un niveau

similaire à celui constaté en 2019 ;

la taxe de séjour, collectée auprès des établissements hôteliers, pour un produit fiscal projeté à

272K € en 2020, correspondant à une hypothèse de budgétisation prudente.

2.1.2 Des dotations de l’Etat : une stabilité fragile jusqu’en 2022

Les dotations de l’Administration centrale en faveur de l’échelon communal à Bobigny sont les suivantes :

- La DGF : dotation globale de fonctionnement _ dans sa part forfaitaire,

- La DSU : dotation de solidarité urbaine,

- La DPV : dotation politique de la ville,

- La DGD : dotation globale de décentralisation.

Dans un contexte de notification en cours des dotations pour 2020, les dotations sont globalement inscrites en

reconduction par rapport aux exécutés en 2019, tout en intégrant une légère marge de prudence par rapport à

l’exécuté (graphique 7).

8

Graphique 7 : Evolution des dotations de l’Etat

A) La dotation Globale de Fonctionnement (DGF)

La DGF constitue la dotation principale de fonctionnement de l’Etat aux Collectivités Territoriales. Elle est fonction

des données sociodémographiques du territoire.

Depuis 2014, la DGF forfaitaire allouée à la ville de Bobigny est constatée en baisse continue : elle est

passée progressivement de 9,8 M€ en 2015 à 4,5 M€ en 2019. Il s’agit d’une diminution très marquée

qui, en cumulé, représente un manque de 5,3 M€ pour les finances de la ville, diminuant d’autant nos

capacités d’intervention, comme l’illustre le graphique 8 ci-dessous. Cette baisse est toutefois moins forte

depuis 2017 passant de 4,7 M€ en 2017 à 4,5 M€ en 2019.

Graphique 8 : Evolution de la DGF Forfaitaire

Ainsi, l’Etat, en même temps qu’il transfère des compétences aux communes, et renforce une gouvernance par

contractualisation, réduit ses dotations, ce qui fragilise notre situation financière.

En l’absence de notification, dans une approche prudente, la DGF forfaitaire est à nouveau attendue pour 2020 en

diminution, de 2,5%, dans la continuité des dynamiques observées depuis 2018.

B) La dotation de Solidarité Urbaine et de cohésion sociale (DSU)

La dotation de solidarité urbaine et de cohésion sociale (DSU) constitue l'une des trois dotations de péréquation

réservée par l'Etat aux communes dont les ressources ne permettent pas de couvrir l'ampleur des charges

auxquelles elles sont confrontées, avec pour enjeu principal la réduction des inégalités territoriales.

A ce titre, du fait de ses caractéristiques, la ville de Bobigny bénéficie depuis 2015 d’une hausse de la DSU, qui ne

compense toutefois pas la baisse progressive de la DGF forfaitaire. Après un rattrapage marqué, le taux d’évolution

de la DSU souffre depuis 2017 d’un fort ralentissement, cette dotation restant liée aux caractéristiques

sociodémographiques de la population balbynienne (graphique 9).

9

Graphique 9 : Evolution de la DSU

C) La dotation politique de la ville (DPV)

Créée par l’article 172 de la loi de finances pour 2009, la dotation politique de la ville (ex-DDU) bénéficie chaque

année aux communes particulièrement défavorisées et présentant des dysfonctionnements urbains.

Cette dotation vise à compléter la logique de péréquation prévalant dans le cadre de la DSU par un soutien renforcé

aux quartiers prioritaires de la politique de la ville. Les montants de DPV calculés ne sont pas directement attribués

aux communes éligibles, mais regroupés par département. La DPV étant une dotation de projets d’investissement ou

de fonctionnement, il revient au préfet de sélectionner les projets présentés par les communes en leur attribuant une

subvention.

La commune a bénéficié d’une dotation d’1,8 M€ en 2019, pour la réalisation de 3 projets :

reconstruction d’un groupe scolaire : école maternelle Anne Franck ;

aménagement d’une micro-folie ;

dédoublement des classes en « REP » et « REP+ » transformation des préaux de écoles Jaurès et Cachin en

salles de classes.

Au regard des aléas liés aux arbitrages préfectoraux, la dotation DPV 2020 est prudemment estimée pour 2020 à

1,6M€.

D) La dotation générale de décentralisation (DGD)

Les dotations générales de décentralisation sont des dotations qui sont attribuées aux collectivités suite à la

décentralisation, pour compenser les nouvelles compétences qui leur ont été dévolues.

Cette recette reste stable en 2020, soit une inscription à hauteur de 407 133 €, à l’identique des sommes perçues en

fin d’exercice 2019.

E) Les compensations d’exonération des taxes foncières et d’habitation

Dans le contexte de perte de dynamique fiscale, pénalisante pour la ville, ces recettes sont inscrites en 2020 dans la

continuité des produits perçus en 2019 (650 K€ pour la taxe foncière et 1,7 M€ pour la taxe d’habitation). Il est par

ailleurs à rappeler que, sur une commune comptant près de 63% de logements sociaux, l’abattement à 30% de la

taxe foncière sur le patrimoine bâti dont bénéficie les bailleurs sociaux représente un manque de recettes significatif

pour la collectivité : les charges sont constantes, mais la compensation seulement partielle.

Ce volume global restera en ligne avec les montants exécutés en 2019, tout en intégrant une légère marge de

prudence par rapport à l’exécuté, dans un contexte de notification en cours des dotations pour 2020.

10D’autres participations sont également attendues, parmi lesquelles :

La contribution du conseil départemental, relative au remboursement des salaires des agents de la

circonscription d'action sociale et de la mission RSA, exercée par délégation et pour le compte du

Département par la Ville, est attendue à 1,52 M€, en ligne avec la participation constatée en 2019 (1,4 M€ de

subventions départementales versées).

Les contributions versées par la CAF, et comptabilisées en compte 7478 relatives aux Autres organismes,

prévues à 1,52 M€ (contre 1,7 M€ en 2019), correspondant à une budgétisation prudente, puisque plus de

2 M€ de recettes ont été comptabilisées, à ce titre, en 2019.

F) Le FCTVA

Pour la troisième année consécutive, la ville bénéficie d’un remboursement des montants engagés au titre des

dépenses d’entretien des bâtiments publics et de la voirie. Cette recette est attendue à 500 K€.

2.1.3 Une inscription prudente des produits de redevances des usagers des services publics

balbyniens (chapitre 70 : 5,4 M€)

L’estimation des recettes liées aux redevances usagers des différents services publics de la ville est prudente

compte tenu des aléas auxquels ces recettes sont sujettes. Par conséquent, 5, 19 M€ de produits sont prévus en

2020 à ce titre, en cohérence avec le niveau de l’exécution 2019 à 5,2M €, tout en garantissant une budgétisation

prudente.

Ces recettes comprennent principalement :

la facturation des services du centre polyvalent de santé (2.800.000 €) ;

la facturation des activités périscolaires, de centres de loisirs et de centres de vacances (1,3 M€) ;

les droits d’inscription au conservatoire Jean Wiener (209.700 €) ;

les droits de voirie, ou redevances d’occupation du domaine communal (340.000 €).

2.1.4 Une stabilité des autres recettes de fonctionnement (chapitre 75, 76 et 77)

Les autres recettes de fonctionnement comprennent :

les recettes foncières, les produits d’exploitation et de redevance inscrits au chapitre 75 ;

les produits de redevances et les produits financiers inscrits au chapitre 76 ;

les produits exceptionnels prévus au chapitre 77.

Avec 2,1 M€ prévus au budget 2020 pour ces chapitres 75, 76 et 77, les recettes résiduelles représentent 1,83% des

recettes de fonctionnement.

En 2019, les recettes provenant de ces chapitres représentaient 1,8 M€ au budget voté, soit 1,6 % des recettes de

fonctionnement. Cependant, le réalisé 2019 a été exceptionnellement élevé grâce à la cession du terrain situé au 36-

38, rue de la Courneuve à la SCCU Bobigny Courneuve pour une valeur de 2,5 M€ (HT) principalement au chapitre 77.

Les produits de redevances de DSP, en compte 757, sont en baisse puisque la reprise en régie directe du service des

marchés communaux induit la disparition de la redevance de 65.000 € versée par le délégataire à ce titre, et puisque

le transfert de la DSP Chauffage urbain au SIPPEREC induit également une baisse de recette. Sur ce compte est donc

uniquement prévue la redevance versée par la SEMECO au titre de la DSP Cogénération, pour 150.000 € en BP 2020.

S’agissant des recettes du chapitre 76, 10 K€ sont inscrits en BP 2020, correspondant uniquement à la prévision d’un

gain de swap en 2020.

S’agissant des recettes globales du chapitre 77, qui correspondent aux recettes exceptionnelles, elles ont fait l’objet

d’une estimation prudente : 667.219€ en BP 2020. Les recettes exceptionnelles du chapitre 7788, prévoient une

hausse en 2020 un produit total de 187K€ (contre 45K€ en 2019), au titre de la bonification prévisionnelle de la

clôture de la ZAC de l'Hôtel de Ville.

Les cessions foncières prévues sont intégrées à la section d’investissement (selon la nomenclature M14, elles font

l’objet d’une inscription budgétaire en recettes d’investissement –chapitre 024 – et d’une exécution comptable en

recettes exceptionnelles de fonctionnement).

11I.1.1. Les recettes d’atténuations budgétaires (521K€)

Les recettes du chapitre 013 sont l’ensemble des remboursements des charges de personnels, de maladie,

d’accidents, de détachements de fonctionnaires territoriaux, de salaires de médecins et de refacturation du personnel

affecté au projet de réussite éducative (PRE).

Au titre de l’exercice 2020, la ville prévoit un budget de 521 K€ qui comprend :

300K€ de remboursement sur rémunération de personnel ;

221K€ de remboursement de charges de sécurité sociale et prévoyance santé.

Ce budget est en baisse par rapport au réalisé de l’année 2019, qui s’élevait à 995 K€. La prévision budgétaire initiale

en 2019 était de 506 K€, auxquels ont été ajoutés 300 K€ de refacturation du personnel des marchés communaux, et

195 K€ de rattachements.

2.2. DES DEPENSES DE FONCTIONNEMENT RESPECTANT LE CADRE DE LA CONTRACTUALISATION

L’année 2020 est la troisième année de mise en œuvre de la contractualisation financière signée avec l’Etat en 2018,

dans le cadre d’une gouvernance visant à encadrer l’augmentation des dépenses réelles de fonctionnement des

grandes collectivités avec une évolution limitée à +1,2% par an. Toutefois, pour la ville de Bobigny, compte tenu du

dynamisme démographique observé, de la précarité de sa population et de la qualité de gestion au cours des années

passées, les termes de la contractualisation prévoient une augmentation des dépenses réelles de fonctionnement

plafonnée à 1,6% entre le Budget Primitif N et le Budget Primitif N+1.

La Ville de Bobigny a pleinement intégré cette contrainte et, pour la seconde année consécutive, scrupuleusement

respecté ses engagements.

Le Budget primitif 2020 prévoit des dépenses réelles de fonctionnement à 103,3 M€, en progression de

0,39% par rapport au BP 2019, établi à 102,9 M€, soit une hausse de plus de 400 K€. Cette hausse est

largement due à l’augmentation des dépenses relatives aux syndicats de la ville : SIRESCO et SII.

Alors que la moyenne des dépenses réelles de fonctionnement par habitant des collectivités de mêmes strates était de

1589 € en 2019, la Ville de Bobigny prévoit dans son budget 2020 des dépenses réelles de fonctionnement par

habitant de l’ordre de 1921 €, tout en respectant pleinement le plafond contractualisé.

Dans le cadre de la LPFP 2018-2022, puis par circulaire, l’Etat a précisé le périmètre exact des dépenses réelles

de fonctionnement soumis à plafonnement dans le cadre de la contractualisation. Ainsi, le montant total à contrôler

correspond à la totalité des dépenses réelles de fonctionnement, soit 103.397.371,95 € dans le cadre du présent

budget, retraitées :

des dépenses pour dotations aux provisions, qui sont des charges calculées (soit –500.000 €) ;

des recettes inscrites au chapitre 013, correspondant au remboursement de charges de personnel déjà

réalisées, et qui sont donc considérées, par l’Etat, comme des moindres charges.

En conséquence, le total des dépenses réelles de fonctionnement que permet le périmètre de la contractualisation

s’élève à 104.625.401,72 € (soit les dépenses réelles de fonctionnement budgétées en 2019 augmenté de

1,6%). Dès lors, avec un budget primitif à 103,3 M€, la ville respecte dès le vote du budget la trajectoire financière

imposée par la contractualisation et le plafond imposé de 104,6M€ de dépenses réelles de fonctionnement.

2.2.1 Charges à caractère général, dépenses de fonctionnement des services communaux (chapitre

11) : 15,3 M€ en 2020

Les dépenses du chapitre 011 comprennent les charges à caractère général et les dépenses de fonctionnement des

services permettant d’assurer la continuité du service public balbynien.

Dans le cadre du BP 2020, le chapitre 011 est fixé à 15,3 M€, en reconduction des dépenses des

services réalisées en 2019.

Il est précisé que, du fait d’une normalisation de l’imputation budgétaire de la contribution versée par la ville au

SIRESCO, en charge de la restauration collective, qui représente 3,4M €, elle n’apparaît plus, depuis le BP 2019, au

chapitre 011, mais au chapitre 065. En raisonnant à périmètre constant, le chapitre 011 s’élèverait à

18,7 M€ (15,3 M€ + 3,4 M€), la contribution prévisionnelle du SIRESCO étant en hausse, tout comme celle du SIIB.

12Dans un souci de bonne gestion des deniers publics, les dépenses de fonctionnement des services, qui

représentaient plus de 20,6 M€ en 2015 ont été progressivement significativement abaissées, tout en

renforçant les efforts sur la qualité et l’efficacité du service public de proximité au bénéfice des

Balbyniens. Le graphique 10 illustre cette dynamique, qui est le fruit d’un important travail d’optimisation des

ressources, notamment au niveau des marchés publics, et qui sera poursuivi en 2020.

Ces évolutions ont été réalisées en l’absence de transfert de politiques publiques fortement consommatrices de crédits

de fonctionnement à Est Ensemble. Les seuls transferts qui ont eu lieu sont des transferts de compétences dans le

cadre de la loi NoTRE et du plan de rénovation urbaine (PRU).

Graphique 10 : Evolution du chapitre 011 de 2010 à 2020

Depuis 2018, les dépenses de ce chapitre financier sont dorénavant présentées par grands secteurs, en fonction des

Direction générales structurant l’organigramme, pour une vue globale par champ d’intervention (graphique 11).

Graphique 11 : Répartition du chapitre 011 par Direction Générale en millions d’€

13Direction Générale des Services Techniques = 6 953 900 €

Le budget 2020 du chapitre 011 pour la direction générale des services techniques – les bâtiments communaux, les

espaces publics et le cadre de vie, le développement durable ainsi que les systèmes d’informations – est de 6,9 M€,

en baisse par rapport à 2019 (7,2M€). Cette direction générale représente à elle seule 45% du budget totale prévu au

chapitre 011.

L’analyse par comptes permet de souligner l’effort réalisé par la ville en matière de :

Maitrise et d’économie des dépenses d’énergie, fluides, électricité et chauffage urbain. En 2019, pour

l’électricité et les énergies, 1,4 M€ ont été budgétés et entièrement consommés. Poursuivant ses efforts de

développement durable et grâce à une ambitieuse politique d’économie d’énergies, la ville de Bobigny

prévoit de continuer à réduire ses consommations et un budget 2020 à hauteur de 1,2 M€ soit une

économie de 12%. En ce qui concerne le chauffage urbain, en 2019 1,19M€ ont été budgétés contre 1,18M€

au BP 2020 : soit une économie de 13K€.

petits travaux d’entretien de voirie, nécessaires pour faire face aux réparations d’usure de la chaussée :

alors que le montant budgété, en BP+DM 2019 pour le compte 615231 Entretien, réparation de voiries était

de 750.535,06 €, intégralement consommé au 31/12/2018 dont 748.824,69 € mandatés, le montant

budgété, en BP 2020, s’élève à 598 K€. De même, le compte 615232 Entretien Réseaux, qui permet de

financer les dépenses d’entretien de la chaussée, est en nette hausse : alors que le budget BP 2019 était sur

ce compte de 552.000 €, le montant prévu au BP 2020 s’élève à 512 K€.

Directions de l’urbanisme et de la tranquillité publique = 2 648 660 €

Ce secteur est la deuxième plus grosse masse du budget du Chapitre 011, puisqu’il représente 17% du budget alloué

au Chapitre 011 pour 2020. Il est en légère hausse comparativement à 2019 (2,4M €), en raison de l’augmentation de

la Taxe Foncière liée aux nouvelles acquisitions et à des provisions pour charges de copropriétés et de gestion de

parking en gestion par la SEMECO.

Direction Générale Adjointe Politiques Educatives Culturelles et Citoyennes = 1 969 622,9 €

En 2020, la DGAPPEC – qui comprend les Directions des Affaires Culturelles, de la Jeunesse, de l’Education, des

Sports et du Développement d’Action Publique de Proximité – dispose d’un budget pour le Chapitre 011 de 1,97 M€.

Des efforts de rationalisation et de qualité de gestion ont été opérés, permettant d’absorber une partie des nouvelles

dépenses liées à l’ouverture d’un nouveau groupe scolaire sur la ZAC Eco cité.

Direction Générale Adjointe aux Ressources = 1 692 179,08 €

Pour les services rattachés à la Direction Générale Adjointe aux Ressources (Ressources Humaines, Affaires

Générales, Affaires Juridiques ainsi que Finances et Achats), il est prévu en BP 2020 une baisse des dépenses de

Chapitre 011 de l’ordre de 80K€ en comparaison au BP 2019, à 1,69 M€.

Direction Générale Adjointe Relations Publiques et Développement du Territoire = 1 381 972 €

La DGARPDT prévoit un budget 2020 au Chapitre 011 de 1,38 M€, en hausse de 33K€ comparativement au budget

2019. Cette hausse est induite par les Directions de la Communication et des Manifestations Publiques et s’inscrit dans

la trajectoire d’amélioration du cadre de vie des Balbyniens.

Direction Générale Adjointe Solidarité = 664 234,82 €

Cette Direction Générale englobe les services du CCAS, les Directions de la Petite Enfance, de la Santé et des Services

Sociaux, Logement et Salubrité. La prévision pour le budget 2020 du chapitre 011 de cette DGA s’élève à 664 K€,

contre 620 K€ en 2019. Cette augmentation de l’ordre de 44K€ est due à l’augmentation des dépenses liées à la

gestion des occupations illégales et prises en charges par la Salubrité Publique.

Le Cabinet du Maire = 15 500 €

Les dépenses de fonctionnement du cabinet du maire représentent 0,01% des dépenses globales de fonctionnement

et 0,1% des dépenses du Chapitre 011. Elles permettent la bonne exécution des missions incombant au directeur du

cabinet et sont identiques à l’inscription budgétaire 2019.

2.2.2 Chapitre 012 – Dépenses de personnel (59,1 M€)

En 2019, le budget exécuté de masse salariale a été de 59,52 M€. Il intègre à hauteur de 478 K€ deux opérations

nouvelles et ponctuelles : d’une part, la mise à disposition du personnel des marchés communaux dans l’attente du

plein fonctionnement du budget annexe du service public administratif, pour un montant de 288 K€ ; d’autre part,

l’accompagnement ponctuel de 12 jeunes balbyniens dans l’insertion par l’emploi via une formation diplômante,

d’un coût global de 190 K€. Retraitée de ces deux opérations exceptionnelles, l’évolution de la masse

salariale en 2019, qui intègre l’application du Parcours Professionnel, des Carrières et des

Rémunérations (PPCR), est en hausse de 55 K€, soit 0,1% par rapport au budget primitif, fixé à

58,99 M€.

14Dans cette dynamique de maîtrise de la masse salariale, il est proposé d’inscrire en 2020 un montant de 59,1 M€ de

crédits au chapitre 012 des dépenses de personnel, en baisse de -0,73% du réalisé 2019. Le graphique 12 retrace

l’évolution.

Graphique 12 : Evolution des dépenses de personnel (montants exécutés au chapitre 012)

Les projections budgétaires pour l’exercice 2020 s’appuient sur une analyse des mouvements prévisionnels des

effectifs pour chaque direction opérationnelle (départ en retraite, mutations) et sur une étude par composante de la

masse salariale opérée en concertation avec les services opérationnelles (tableau 2). Le calcul de la projection prévoit

le paiement effectif en année pleine des 1409 postes inscrits au tableau des emplois communaux.

Tableau 2 : Evolution de la masse salariale par composantes

Réalisé 2019 Projection 2020

Composantes Montants en euros Evolution Montants en euros

Rémunération du personnel (part

53 730 197,00 € -0,53% 53 445 000,00 €

fixe et par variable)

Vacations 2 828 850,00 € -2,79% 2 750 000,00 €

Enseignants 683 823,32 € -19,57% 550 000,00 €

Chômage 1 094 178,00 € + 25,91% 1 377 702,00 €

Assurance personnel et frais

annexes (détachement assistance 630 000,00 € + 21,43% 765 000,00 €

sociale du personnel…)

Apprentis 227 452,00 € -12,95% 198 000,00 €

Total : 59 519 647.80 € -0,73% 59 085 702,00 €

Demande BP masse salariale 59 090 000,00 €

Cette projection intègre le plan de titularisation engagé en 2017, qui prévoit au titre de l’année 2020 la titularisation

de 18 agents au sein de la direction générale des services techniques et de la direction générale des politiques

éducatives, culturelles et citoyennes. Elle prend également en compte l’organisation des élections municipales et

l’indemnisation de 18 services civiques affectés auprès des services municipaux.

15La diminution de -0.73% prévue pour la projection 2020 intègre :

La suppression du Groupement d’Employeur terre d’emploi ;

Le transfert de la masse salariale des agents des marchés communaux au budget annexe des marchés

communaux ;

L’augmentation de la rémunération des chirurgiens-dentistes ;

La mise en place du RIFSEEP.

Par ailleurs, le plan d’actions initié en 2019 visant à optimiser la gestion de la masse salariale, sera consolidé en 2020,

en s’appuyant sur :

Le renforcement de la démarche GPEEC mise en place en 2018, qui permet de mieux accompagner et

d’anticiper les mouvements. Dans ce cadre, les dynamiques de formation sont ajustées pour anticiper les

décisions d’inaptitude et engager des actions de mobilité conformes au projet professionnel des agents et aux

besoins de la collectivité (103 demandes traitées en 2019). De plus, les départs en retraite sont anticipés,

avec une prudence certaine du fait qu’il appartient aux agents de faire valoir leurs droits à la retraite. De

manière théorique, et sans prendre en compte les situations de carrière longue, cela concerne 41 agents en

2020 ;

La responsabilisation des services municipaux quant à leurs besoins en personnel. Ainsi, dans le cadre d’un

dialogue avec les directeurs généraux, des enveloppes budgétaires plafonnées par direction ont été mises en

place, y compris pour les composantes variables relatives aux vacations, aux heures supplémentaires et aux

astreintes. Les formulaires de demandes de recrutement intègrent une évaluation budgétaire ;

Un outil de pilotage de la masse salariale, à partir d’un logiciel d’analyse et de suivi dédié intégrant une

dimension prospective, ADELYCE, déployé courant 2019 et qui est désormais pleinement approprié pour aller

au-delà d’un simple suivi budgétaire ;

Le renforcement des actions de prévention et de bien-être au travail, à travers l’adoption en 2019 du

document unique de prévention des risques psycho-sociaux, la démarche de mise à jour du document unique

des risques professionnels engagée depuis 2018, le renforcement du dispositif agents de prévention, passés

de 7 à 21, qui ont contribué à réduire significativement les accidents de travail, de 35%, en 2019 ;

Des économies potentielles sur l’assurance du personnel à terme. La ville fonctionne en l’état en auto-

assurance et, conformément aux préconisations de la CRC, une étude est en cours pour étudier la possibilité

de contractualiser avec l’URSSAF pour une indemnisation par le pôle emploi des agents contractuels en fin

d’emploi. Cela se traduirait en 2020 par une augmentation ponctuelle du fait d’une période de carence de six

mois durant laquelle la ville continuerait d’assurer le personnel.

Sur la base de ces éléments, la répartition des composantes de la masse salariale indiquée pour l’année 2020 se

répartit comme le décrit le graphique 13 ci-dessous reporté.

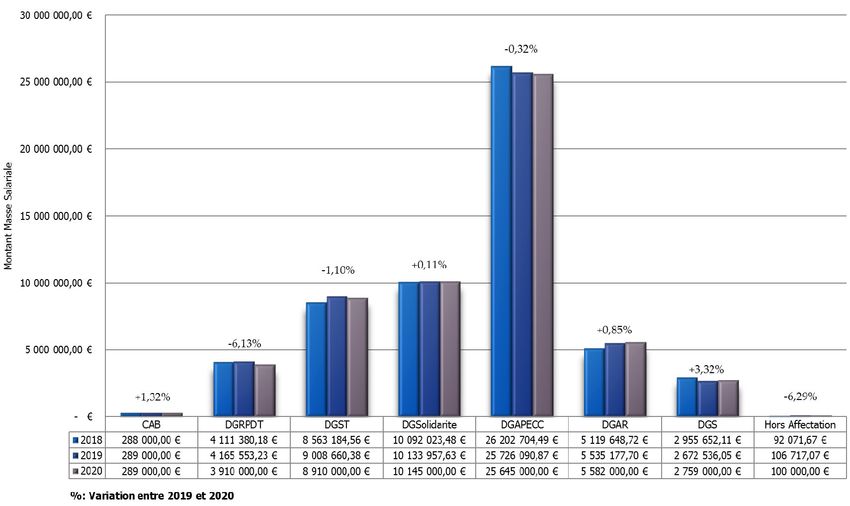

Graphique 13 : Etat de la masse salariale par direction générale entre 2018 et 2020

2.2.3 Chapitre 65 – Contributions, participations et subventions (25,2 M€ en budget 2020)

16Les dépenses du chapitre 65 correspondent aux versements effectués par la ville, en section de fonctionnement, au

titre des contributions à divers organismes, aux participations et contributions syndicales et au titre des subventions

– à des organismes publics ou bien à des associations.

Le montant total du chapitre 65 s’élève donc, en 2020, à 25 245 380 €, détaillés par service support dans le

graphique 14.

Graphique 14 : Répartition des participations financières

Dans un contexte de poursuite des ambitions de constitution d’un Grand Paris au travers du projet métropolitain d’Est

Ensemble, la ville de Bobigny versera une contribution au titre du FCCT 2020 à hauteur de 14,3M€ (soit 57 % de

l’enveloppe globale du chapitre 65), qui ont été affectés au budget primitif 2020 du service des finances. Ainsi, la

collectivité participe au rééquilibrage territorial et contribue à la mise à disposition de moyens pour construire ces

actions métropolitaines.

Le FCCT (Fonds de Compensations des Charges Territoriales), constitué essentiellement des participations des villes

du territoire, correspond aux recettes et permet l’équilibre du budget d’Est Ensemble. Cette contribution se

décompose en 3 fractions :

La fraction du FCCT Fiscal, à 14,1 M€ : Entre 2018 (13,6 M€) et 2019 (13,8 M€), cette fraction est en très

nette hausse eu égard de l’augmentation des produits fiscaux, ce qui pénalise la ville de Bobigny.

La fraction d’équilibre, à 2,7K€ : Celle-ci correspond à la clé de répartition de 50 % du revenu par habitant et

de 50% du potentiel financier par habitant, sur une assiette de 2,5M€ correspondant aux ressources

nécessaires à l’équilibre budgétaire d’Est Ensemble. Elle est en légère baisse (-3K€) compte tenu du fait que

la collectivité est la ville de l’EPT présentant le revenu par habitant le plus faible du territoire.

La fraction de compensation, à 194 K€ : Cette fraction est estimée et correspond aux compensations de

charges au titre des transferts de compétences de l’urbanisme – notamment les transferts de compétences du

PLUi et du NPNRU (Nouveau Plan de Rénovation Urbaine). Cette projection pour 2020 est strictement

prévisionnelle et trouvera confirmation au cours du 1er trimestre 2020 par arrêté de la CLECT.

Les participations octroyées aux organismes sont projetées en augmentation de 2% (25,2 M€ pour 2020, contre

24,6 M€ en 2019). La ville est fortement impactée par les décisions d’augmentation des cotisations décidées par le

SIRESCO et le SII, malgré les votes de rejet de la municipalité. Ces hausses pénalisent significativement le budget de

la ville.

La ville est membre fondateur du syndicat intercommunal SIRESCO, qui approvisionne les 29 restaurants scolaires de

la ville. La contribution annuelle pour l’année 2020 se fera à hauteur de 3,4 M€ et est affecté au budget primitif 2020

de la direction l’Education. Cette participation connait une augmentation de l’ordre de 200K€, suite à la hausse du prix

17unitaire des repas de 29 centimes d’euros décidée par le syndicat, soit 8,8%. Bobigny, ainsi que plusieurs autres

communes membres du syndicat, se sont fermement opposées à cette hausse, jugée brutale et sans contreparties

avérées : la mobilisation des élus de la ville a permis un recul de l’exécutif du SIRESCO qui prévoyait une hausse de

53 centimes d’euros soit 16,1%. Il est en outre à noter que la fréquentation de la restauration scolaire est en

augmentation, notamment depuis la mise en place de la gratuité de repas en élémentaire, ce qui induit des coûts

supplémentaires. Ainsi, 452 688 repas ont été livrés en 2017 et 460 151 en 2018. Les chiffres de l’année 2019 seront

communiqués au premier trimestre 2020.

La ville est adhérente au syndicat intercommunal informatique (SIIB) qui vise à mutualiser la maitrise les coûts

informatiques et la mise à disposition d’outils. La contribution pour l’année 2020 est prévue à 837K€ et impose à la

collectivité une hausse de 118K€, représentant 16%.

La ville contribue également au cimetière intercommunal et au SIFUREP (syndicat gestionnaire du service public

funéraire) à hauteur de 201K€.

Le contingent incendie nécessite une contribution obligatoire versée à la Préfecture de Police prévue à hauteur de

960K€.

Par ailleurs la collectivité verse des subventions aux organismes publics à hauteur de plus de 5M€, qui comprennent :

1,58 M€ de subventions au Centre Communal d’Action Sociale, en légère augmentation par rapport au

montant alloué en 2019, témoignant de la volonté de la Municipalité de renforcer son action de solidarité et

d’action sociale ;

650 K€ à Bobigny Musique 93 (Canal 93);

455 K€ à la MC 93 ;

Près de 1,9M€ de subventions de fonctionnement aux associations, dont 710 K€ aux associations sportives de

la ville, en reconduction des montants versés en 2018 et 2019 :

250 K€ pour l’Athletic Club de Bobigny ;

210 K€ pour l’ACB Rugby ;

210 K€ pour l’Académie du Football de Bobigny ;

75 K€ reconduits dans le cadre du fond Créassos.

De plus, 579 K€ seront versés pour les structures d’accueil des jeunes enfants, correspondant au versement de

184 821 € à la crèche ASMAE et à 394 527 € de subventions aux crèches Kangourou, Sol en Si et à la crèche

SCOOP (16 nouvelles places dans le quartier de l’étoile). Cette nouvelle contribution, qui représente un effort financier

important, confirme l’engagement de la municipalité pour renforcer les capacités d’accueil pour la petite enfance.

2.2.4 Les dépenses financières : charges de la dette (2,83M€ en budget 2020), charges

exceptionnelles (373K€ en budget 2020) et provisions pour risques (500K€)

Au cours des dernières années, les efforts consentis ont permis de diminuer de manière significative

l’encours de la dette, qui s’élevait à 113 M€ en 2014 et est désormais, au 31/12/2019, de 94 M€, soit une

diminution significative de 19 M€ : sur la période d’une mandature, elle a diminué de l’ordre de 17 %.

Fruit d’une bonne gestion, la baisse du capital de la dette, qui est payé en dépenses d’investissement, permet de

diminuer les charges financières généré par l’emprunt, prises sur le budget de fonctionnement. Cela donne de

nouvelles marges de manœuvre d’action pour le service public aux balbyniens. En 2020, les charges financières du

chapitre 66 sont estimées à 2,8 M€. A ces charges, 250K€ d’intérêts courants non échus (ICNE) ont été prévus au

budget 2020, dans la continuité du budgété 2019.

18Vous pouvez aussi lire