COMMUNE DE BOULOGNE-BILLANCOURT - CAHIER N 1 (92) Exercices 2010 et suivants

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RAPPORT D’OBSERVATIONS DÉFINITIVES

ET SA RÉPONSE

COMMUNE DE

BOULOGNE-BILLANCOURT

(92)

CAHIER N°1

Exercices 2010 et suivants

Observations définitives

délibérées le 23 mars 2017

Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

SOMMAIRE

SYNTHÈSE ........................................................................................................................................................... 5

RECOMMANDATIONS ...................................................................................................................................... 9

RAPPELS À LA LOI .......................................................................................................................................... 10

OBSERVATIONS ............................................................................................................................................... 11

1. RAPPEL DE LA PROCÉDURE ................................................................................................................... 11

2. PRÉSENTATION DE LA COMMUNE ....................................................................................................... 11

3. LES SUITES DONNÉES AUX PRÉCÉDENTES RECOMMANDATIONS DE LA CHAMBRE ......... 12

3.1. Bilan du suivi des recommandations .............................................................................................................. 12

3.2. Retour sur les recommandations partiellement mises en œuvre ..................................................................... 12

3.3. Le cas de la recommandation relative à la rationalisation de la gestion du château de Benais ...................... 14

4. L’INFORMATION FINANCIÈRE ET COMPTABLE ET LES OUTILS ASSOCIÉS........................... 14

4.1. La qualité de l’information financière et budgétaire délivrée aux élus .......................................................... 14

4.1.1. La qualité de la documentation financière et budgétaire ............................................................................. 15

4.1.2. Le taux d’exécution budgétaire ................................................................................................................... 15

4.2. La qualité de l’information comptable ........................................................................................................... 16

4.3. Les outils de la fonction financière et comptable ........................................................................................... 17

4.4. Appréciation générale .................................................................................................................................... 19

5. LA SITUATION FINANCIÈRE DE LA COMMUNE ................................................................................ 20

5.1. L’évolution et la formation de l’autofinancement .......................................................................................... 20

5.1.1. Évolution de la capacité d’autofinancement................................................................................................ 20

5.1.2. La formation de l’autofinancement : les recettes de fonctionnement .......................................................... 21

5.1.3. La formation de l’autofinancement : les dépenses de fonctionnement ........................................................ 25

5.2. L’endettement communal ............................................................................................................................... 28

5.2.1. Le niveau et la structure de la dette communale ......................................................................................... 28

5.2.2. La formation de l’endettement : le financement des investissements ......................................................... 29

5.3. Les perspectives financières de Boulogne-Billancourt .................................................................................. 30

5.3.1. Les perspectives découlant de la loi de programmation des finances publiques pour 2014-2019 .............. 30

5.3.2. Les perspectives fiscales ............................................................................................................................. 32

5.3.3. Les perspectives en dépense ........................................................................................................................ 33

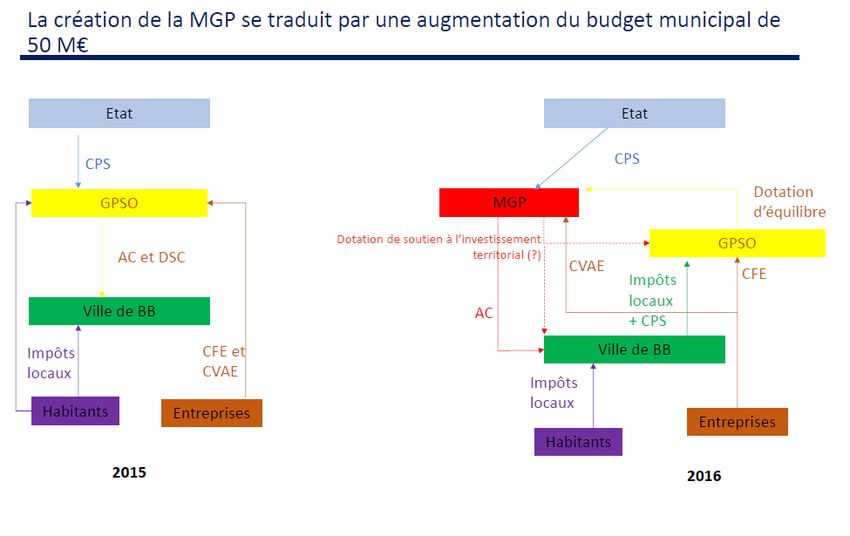

5.3.4. Les conséquences de l’adhésion à la MGP ................................................................................................. 33

5.3.5. Le nouveau pacte financier et fiscal liant GPSO et ses communes membres ............................................. 35

5.3.6. Le projet de fusion avec Issy-Les-Moulineaux ........................................................................................... 36

5.4. Appréciation générale .................................................................................................................................... 37

6. LA ZONE D'AMÉNAGEMENT CONCERTÉ « SÉGUIN – RIVES DE SEINE » .................................. 37

6.1. Présentation de l’opération ............................................................................................................................. 37

6.1.1. Les deux principaux acteurs publics de l’opération d’aménagement .......................................................... 37

6.1.2. Le volet « urbanisme » de la Zac « Seguin-Rives de Seine »...................................................................... 38

6.1.3. Le volet juridique ........................................................................................................................................ 39

6.1.4. Le déroulement de l’opération .................................................................................................................... 40

6.2. Les données financières de l’opération .......................................................................................................... 42

S2-2170122/BB 2/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives 6.3. La « propriété juridique » de l’opération........................................................................................................ 43 6.4. Appréciation générale .................................................................................................................................... 43 7. LES RESSOURCES HUMAINES ................................................................................................................. 44 7.1. Le temps de travail des agents de la commune .............................................................................................. 44 7.1.1. La durée annuelle du temps de travail des agents communaux ................................................................... 44 7.1.2. Le compte épargne temps des agents communaux...................................................................................... 45 7.1.3. Heures supplémentaires .............................................................................................................................. 46 7.1.4. Les astreintes ............................................................................................................................................... 49 7.1.5. Le suivi de l’absentéisme ............................................................................................................................ 50 7.2. Le régime indemnitaire communal ................................................................................................................ 51 7.2.1. La prime de fonctions et de résultats et la prime de fonctions .................................................................... 51 7.2.2. Le complément de rémunération ................................................................................................................. 53 7.2.3. La prime de fonction informatique .............................................................................................................. 55 7.2.4. La prime de présentéisme ............................................................................................................................ 56 7.2.5. Les indemnités forfaitaires complémentaires pour élection ........................................................................ 57 7.2.6. La prime de départ en retraite ..................................................................................................................... 59 7.3. Gestion des personnels titulaires et contractuels d’encadrement ................................................................... 60 7.3.1. Les emplois fonctionnels ............................................................................................................................. 60 7.3.2. Les agents contractuels de catégorie A ....................................................................................................... 62 7.3.3. Les collaborateurs de cabinets ..................................................................................................................... 62 7.4. Les logements de fonction ............................................................................................................................. 63 7.4.1. Le dispositif d’attribution des logements de fonctions ................................................................................ 63 7.4.2. Le coût de gestion du parc de logements de fonction.................................................................................. 65 7.4.3. Le montant des redevances par utilité de service ........................................................................................ 67 7.4.4. La régularité des situations individuelles au regard du droit fiscal et social ............................................... 67 7.5. Véhicules de fonction et véhicules de service attribués à certains cadres municipaux .................................. 67 7.5.1. La « politique » d’attribution des véhicules de fonction et de service ........................................................ 68 7.5.2. Le coût de gestion du parc des véhicules affectés ....................................................................................... 69 7.5.3. Le dispositif de contrôle de l’utilisation des véhicules affectés .................................................................. 69 7.6. Appréciation générale .................................................................................................................................... 71 8. LE CONSEIL ÉCONOMIQUE, SOCIAL ET ENVIRONNEMENTAL LOCAL.................................... 72 8.1. Le coût global de fonctionnement du CESEL ................................................................................................ 72 8.2. Le coût des rapports produits par le CESEL .................................................................................................. 74 8.2.1. Le coût unitaire des rapports du CESEL ..................................................................................................... 74 8.2.2. Les rapports sur le CESEL par le CESEL ................................................................................................... 74 8.3. Le versement des vacations aux membres du CESEL ................................................................................... 75 8.3.1. Approche globale ........................................................................................................................................ 75 8.3.2. Approche détaillée ...................................................................................................................................... 76 8.4. Appréciation générale .................................................................................................................................... 78 9. L’ATTRIBUTION DES SUBVENTIONS AUX ASSOCIATIONS............................................................ 79 9.1. La politique communale envers le secteur associatif ..................................................................................... 79 9.1.1. Orientations générales et objectifs poursuivis par la commune .................................................................. 79 9.1.2. Niveau, évolution et structure des subventions attribuées ........................................................................... 79 9.1.3. Avantages en nature attribués aux associations........................................................................................... 80 9.1.4. La mise à disposition de personnels aux associations ................................................................................. 81 9.2. Les relations entre la commune et les associations subventionnées ............................................................... 81 9.3. Examen d’un échantillon d’associations subventionnées ............................................................................... 82 9.4. Appréciation générale .................................................................................................................................... 82 S2-2170122/BB 3/92

Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives 10. LA COMMANDE PUBLIQUE.................................................................................................................... 82 10.1. La maîtrise du processus achat ..................................................................................................................... 82 10.1.1. L’organisation de la fonction achat ........................................................................................................... 82 10.1.2. Le dispositif de contrôle interne de la fonction achat ................................................................................ 83 10.1.3. Les outils d’aide à la passation des marchés ............................................................................................. 85 10.2. La régularité des procédures d’achats .......................................................................................................... 85 10.2.1. La régularité de la passation ...................................................................................................................... 86 10.2.2. La régularité des actes d’exécution des marchés ....................................................................................... 87 10.3. Appréciation générale .................................................................................................................................. 88 ANNEXES ........................................................................................................................................................... 89 Annexe 1 : Synthèse du suivi des recommandations du précédent Rod de la chambre consacré à la commune de Boulogne-Billancourt ............................................................................................................................................ 89 Annexe 2 : Coût unitaire de six rapports produits par le CESEL entre 2010 et 2015 ........................................... 90 GLOSSAIRE DES SIGLES ............................................................................................................................... 92 S2-2170122/BB 4/92

Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

SYNTHÈSE

Membre de l’établissement public territorial (EPT) « Grand Paris Seine Ouest » et de

la Métropole du Grand Paris (MGP) depuis le 1er janvier 2016, Boulogne-Billancourt,

deuxième ville la plus peuplée d’Île-de-France, après Paris, avec près de 118 000 habitants,

bénéficie d’une situation socio-économique favorable.

La chambre régionale des comptes d’Île-de-France a examiné la gestion de la commune

de Boulogne-Billancourt de l’exercice 2010 au plus récent. Son examen fait ressortir les

éléments suivants.

Le suivi des recommandations formulées par la chambre lors de son précédent contrôle

Sur un total de 21 recommandations formulées dans son précédent rapport d’observations

définitives, 16 ont été mises en œuvre, 5 le sont partiellement, et aucune n’a le statut de

« non mise en œuvre ». Parmi les 5 recommandations partiellement mises en œuvre,

plusieurs présentent un degré de réalisation élevé.

La chambre considère qu’il s’agit d’un bilan satisfaisant, sous réserve d’une recommandation,

relative aux vacations du conseil économique et social local (CESL) devenu le conseil

économique, social et environnemental local (CESEL) en 2012, qui a donné lieu à une mise

en œuvre largement formelle.

La qualité de l’information financière et comptable et des outils associés

Dans un cadre marqué par la candidature finalement non retenue de Boulogne-Billancourt à

l’expérimentation de la certification des comptes locaux, la qualité de l’information financière

et comptable communale et les outils associés sont de bon niveau. L’ensemble pourrait

cependant s’améliorer sur quelques aspects circonscrits, tels que l’enrichissement du

document d’orientation budgétaire à destination du conseil municipal, l’adoption d’un

règlement budgétaire et financier, ce qui est désormais prévu, ainsi que le suivi et le paiement

des intérêts moratoires dus aux entreprises prestataires de la commune. La collectivité s’est

engagée à mettre en œuvre ces améliorations.

La situation financière de la commune

L’analyse des deux ratios financiers les plus structurants – l’autofinancement et la capacité

de désendettement – démontre une situation financière solide malgré un infléchissement de

l’autofinancement à compter de 2013. Cet infléchissement aurait pu s’accentuer en fin de

période si la commune n’avait pas connu des rentrées fiscales exceptionnelles issues des

taxes additionnelles sur les droits de mutation à titre onéreux.

Les perspectives financières sont caractérisées par la poursuite du renforcement des

dispositifs de péréquation, qui pèsent sur les ressources de la commune. Les orientations

que la commune a arrêtées en matière de dépenses, de même qu’une bonne capacité de

désendettement et des marges de manœuvres fiscales, devraient lui permettre de faire face

à cette situation.

La création récente de la Métropole du Grand Paris rend complexe les flux budgétaires au

sein du bloc métropolitain, mais reste relativement neutre à ce stade quant aux ressources

budgétaires communales.

S2-2170122/BB 5/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

L’élaboration d’un nouveau pacte financier et fiscal entre l’établissement public territorial

GPSO et ses membres ainsi que le projet de fusion entre Boulogne-Billancourt et Issy-les-

Moulineaux constituent, selon la chambre, des réponses adaptées à ce nouvel

environnement institutionnel et budgétaire.

La zone d'aménagement concerté (Zac) « Seguin – Rives de Seine »

Au vu de son bilan prévisionnel de l’ordre de 816 M€(1), la Zac « Seguin-Rives de Seine », en

particulier l’aménagement de l’île Seguin, territoire emblématique de Boulogne-Billancourt, est

porteuse de risques.

Au regard des développements récents de l’opération d’aménagement (les ventes réalisées

sur les parties centrale et amont de l’île Seguin), l’équilibre financier de l’opération parait

assuré. Il importe cependant que la commune en maîtrise la dimension juridique à savoir

qu’elle révise son plan local d’urbanisme et surmonte les recours contentieux en cours ou

potentiels. En effet, ces aspects juridiques emportent a minima un risque de retard, voire

d’annulation des projets. Or, la société publique locale « Val de Seine Aménagement »,

chargée de l’opération et dont la commune de Boulogne-Billancourt est l’actionnaire

principal, connaît à fin 2016 un pic d’endettement à hauteur de 181 M€. Par conséquent,

tout ralentissement de l’opération conduira la commune, son actionnaire principal, à

intervenir financièrement pour pallier l’absence de recettes dans le calendrier attendu.

Un autre risque plane sur la commune : celui du transfert, à terme, à la Métropole du Grand

Paris de la conduite de l’opération, si celle-ci la déclare d’intérêt métropolitain. À défaut, la

conduite de l’opération serait confiée à l’établissement public territorial GPSO, hypothèse

plus favorable à la commune, mais qui la priverait de la définition autonome du futur de l’île

Seguin.

Les ressources humaines

La gestion des ressources humaines est affectée à la fois par des irrégularités, parfois

anciennes, et par des lacunes en matière de pilotage et de contrôle.

S’agissant de la durée du travail, il appartient à la collectivité de mettre fin au plus vite aux

surdroits irréguliers (notamment les congés d’ancienneté qui pèsent le plus lourd). En 2015,

ces surdroits ont eu pour conséquence de diminuer le temps de travail annuel de certains

agents à 1 554 heures au lieu de 1 607 heures. Cela représente un surcoût budgétaire

annuel de 1,075 M€ ou un sureffectif de 57 agents à temps plein. En matière d’heures

supplémentaires et d’astreintes, il importe que la commune poursuive la révision de ses

pratiques qui pèsent sur son budget (près de 2 M€ par an), et qu’elle améliore son contrôle

interne sur les déclarations individuelles, des abus ayant été identifiés par la chambre.

Concernant le régime indemnitaire, outre que celui-ci vise d’abord à garantir le pouvoir

d’achat des agents et ne constitue pas un levier de leur performance, plusieurs primes sont

irrégulières. Ainsi en est-il du complément de rémunération, assimilable à un « 13ème mois »

des agents municipaux, qui a représenté un coût de plus de 25 M€ au cours de la période

sous revue. Il importe que la commune y mette fin au plus vite.

Le contrôle d’un échantillon de situations individuelles d’agents d’encadrement de la ville a

mis en lumière des procédures de recrutement des agents contractuels fréquemment

irrégulières, au détriment des agents titulaires de la fonction publique territoriale.

(1)

M€ : millions d’euros.

S2-2170122/BB 6/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives Pour ce qui est des logements de fonction attribués à 63 agents communaux, si ceux des gardiens et directeurs généraux n’appellent pas de commentaires particuliers (soit les deux tiers des logements attribués), tel n’est pas le cas de la presque totalité des autres : 2 agents disposent d’un logement de fonction dans le parc social, ce qui est irrégulier ; 10 agents sont logés dans le parc privé pour des montants parfois élevés pour la ville ; les redevances se situent à des niveaux bien trop faibles et, enfin, beaucoup de bénéficiaires ne déclarent pas l’avantage en nature dont ils bénéficient au fisc. Les véhicules de services sont attribués à certains cadres avec des règles d’utilisation particulièrement souples, permettant un usage à des fins largement privatives, le contrôle de l’utilisation des cartes accréditives de carburant ayant permis de le constater concrètement. La commune a d’ores et déjà apporté des corrections à certaines des situations relevées et elle poursuit la mise en œuvre de projets qui devraient conduire à une amélioration globale de la gestion des ressources humaines. Le comité économique, social et environnemental (CESEL) Le CESEL, organisme facultatif créé par la commune en 2008, tire une partie de sa justification de ce que ses analyses pour le compte de la ville seraient moins coûteuses que le recours à des sociétés de conseil. Durant la période examinée, la chambre a établi que le CESEL avait couté 1 066 598 € aux finances communales, pour 27 rapports produits, soit une moyenne annuelle de 177 766 € pour 4,5 rapports. Le coût annuel moyen d’un rapport du CESEL est de 39 503 €, avec un pic en 2013 à 80 881 € et un plus bas en 2010 à 23 754 €. Si l’on retire 4 rapports que le CESEL a produits sur lui-même, ce qui peut s’assimiler à un coût de fonctionnement, le coût moyen d’un rapport s’élève alors à 46 373 €. Derrière ces moyennes, on constate des coûts très variables. La chambre a ainsi pu relever un rapport de 2015, dont le coût par page de contenu (c’est-à-dire hors page de garde, annexe, remerciements, etc.) se montait à 7 067,98 €. Par ailleurs, le dispositif de paiement des vacations des rapporteurs, d’un coût cumulé de 522 095 € sur les exercices contrôlés, repose sur un système déclaratif et des notes de paye peu précises. En outre, deux rapports sur le fonctionnement du CESEL, identiques à quelques mots près, produits dans un intervalle d’un an, ont chacun été payés par la commune. Au regard des coûts sensiblement élevés des rapports du CESEL, la chambre invite la commune à envisager des options moins onéreuses, sans que la qualité des rapports s’en trouve pour autant réduite (par exemple, le recours à des étudiants effectuant un stage sous tutorat d’un membre du CESEL). À cet égard, la chambre prend acte, qu’outre la diminution du personnel affecté au CESEL, la commune suite à ses observations provisoires vient de décider, à compter de 2017, de limiter les vacations versées aux rapporteurs pour les travaux réalisés à un coût maximal annuel de 50 000 € pour un minimum de quatre rapports annuels. Elle relève cependant que cette décision reste sans impact sur l’appariement des vacations au travail effectué. L’attribution des subventions et les relations avec le secteur associatif Dans un contexte où les orientations budgétaires de la commune l’ont conduite à diminuer le montant des aides accordées au tissu associatif local, le dispositif d’octroi des subventions municipales aux associations paraît satisfaisant. Au regard des montants en jeu (près de 10 M€), la chambre considère qu’il serait utile d’indiquer, dans l’annexe dédiée du compte administratif, la valorisation financière des avantages en nature accordés aux associations, afin d’enrichir la connaissance du soutien de la ville à son tissu associatif, ce que la commune projette de faire dans le prolongement du contrôle de la chambre. S2-2170122/BB 7/92

Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives La commande publique L’organisation de la fonction achat apparaît structurée de façon satisfaisante. En revanche, le dispositif de contrôle interne mis en place par la ville ne garantit pas suffisamment l’encadrement de la chaîne de l’achat municipal, notamment le respect des seuils de marché. La chambre prend cependant note des mesures récentes et à venir de la commune pour progresser dans ces domaines. L’examen d’un échantillon de marchés de fournitures et de services n’a pas révélé d’anomalies. Il est toutefois relevé que la commune a choisi de ne pas allotir son important marché de nettoyage des bâtiments municipaux, ce qui a eu pour effet d’écarter les petites et moyennes entreprises de la procédure. La commune a cependant fait connaître à la chambre son intention d’allotir, à l’avenir, ce marché. En outre, pour ces mêmes prestations la chambre invite la commune, qui s’y est engagée, à définir une ligne directrice entre tâches internalisées et externalisées afin d’optimiser ces dépenses qui se sont élevées au total à 6,75 M€, selon une étude de la ville portant sur l’année 2013. S2-2170122/BB 8/92

Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

RECOMMANDATIONS

Au terme de ses travaux, la chambre adresse les recommandations suivantes :

Recommandation n° 1 : ....................................................................................... page 14

Prendre les mesures nécessaires pour mettre fin au déficit d’exploitation élevé du château

de Benais, le cas échéant en réalisant la cession de ce bien.

Recommandation n° 2 : ……………….………………………………………………..page 19

Poursuivre les efforts pour fiabiliser le processus de constatation et de paiement des intérêts

moratoires.

Recommandation n° 3 : ……………………………………………….………………..page 50

Remettre à plat le dispositif de déclaration et de contrôle des heures supplémentaires et des

astreintes pour sécuriser le paiement des heures supplémentaires et des astreintes

déclarées par les agents.

Recommandation n° 4 : …………………………………………………….…………..page 53

Utiliser la mise en place du régime indemnitaire des fonctions, des sujétions, de l'expertise

et de l’engagement professionnel, pour faire du régime indemnitaire communal un levier de

la performance des agents.

Recommandation n° 5 : …………………………………….…………………………..page 69

Établir un règlement d’utilisation des véhicules municipaux beaucoup plus restrictif

concernant l’usage des véhicules de service, interdisant leur assimilation à des véhicules

de fonction.

Recommandation n° 6 : …………………………………….…………………………..page 71

Substituer au dispositif des véhicules de service affectés à l’usage des cadres, un pool de

véhicules ponctuellement mis à disposition des agents en fonction des besoins.

Recommandation n° 7 : …………………………………….…………………………..page 79

Rationaliser le dispositif des vacations pour contrôler leur effectivité.

S2-2170122/BB 9/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

RAPPELS À LA LOI

Au terme de ses travaux, la chambre adresse les Rappels à la loi suivants :

Rappel à la loi n° 1 : ............................................................................................ page 19

Verser les intérêts moratoires dus aux entreprises.

Rappel à la loi n° 2 : ............................................................................................ page 45

Dans le cadre des négociations actuelles sur le temps de travail des agents communaux,

abroger les congés d’ancienneté dont bénéficient les agents municipaux.

Rappel à la loi n° 3 : ............................................................................................ page 47

Afin de verser régulièrement les indemnités horaires pour travaux supplémentaires (IHTS),

mettre en place un instrument automatisé de décompte du temps de travail conformément

aux dispositions du décret n° 2002-60 du 14 janvier 2002 relatif aux IHTS.

Rappel à la loi n° 4 : ……………………………………………………………………. page 55

Abroger le complément de rémunération irrégulièrement versé aux agents communaux.

Rappel à la loi n° 5 : ............................................................................................ page 57

Abroger la prime de présentéisme irrégulièrement versée aux auxiliaires de puériculture.

Rappel à la loi n° 6 : ............................................................................................ page 59

Abroger la délibération du conseil municipal du 18 mars 2004 et prendre une délibération

conforme à la réglementation sur les indemnités forfaitaires complémentaires pour

élections.

Rappel à la loi n° 7 : ……………………………………………………………………. page 60

Mettre fin au dispositif de mois de « pré-retraite » accordés aux agents communaux.

Rappel à la loi n° 8 : ……………………………………………………………………. page 62

Respecter strictement les règles de procédure en matière de recrutement et de

rémunération des agents non titulaires.

S2-2170122/BB 10/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

« La société a le droit de demander compte à tout agent public de son administration »

Article 15 de la Déclaration des Droits de l’Homme et du Citoyen

OBSERVATIONS

1. RAPPEL DE LA PROCÉDURE

La chambre régionale des comptes (CRC) Île-de-France, délibérant en sa 5ème section,

a adopté le présent rapport d’observations définitives, qui porte sur l’examen de la gestion de

la commune de Boulogne-Billancourt, de l’exercice 2010 au plus récent.

Le rapport a été arrêté au vu :

- des observations provisoires communiquées au préalable à M. Pierre-Christophe

Baguet, maire en fonction pendant la période examinée, et, sous forme d’extraits,

à 20 tiers concernés ;

- de toutes les réponses reçues en retour à la chambre.

Ont participé au délibéré, qui s’est tenu le 23 mars 2017, sous la présidence de M. Terrien,

président de la chambre, Mme Sanchez, présidente de section, Mmes Dupuis-Verbeke

et Belkhiri-Fadel, premières conseillères, M. Véronneau, premier conseiller, MM. Merlin et

Simoes, conseillers.

Ont été entendus :

- en son rapport, M. Véronneau, premier conseiller ;

- en ses conclusions, sans avoir pris part au délibéré, le procureur financier.

M. Husson, auxiliaire de greffe, assurait la préparation de la séance de délibéré et tenait les

registres et dossiers.

2. PRÉSENTATION DE LA COMMUNE

Avec 117 947 habitants(2), Boulogne-Billancourt est la plus peuplée des communes

franciliennes après Paris. D’une superficie de 6,18 km², elle est limitrophe des villes de Paris

à l’est et au nord, Issy-les-Moulineaux, Meudon, et Sèvres au sud, Saint-Cloud à l’ouest.

La commune est membre de l’établissement public territorial (EPT) Grand Paris Seine Ouest

(GPSO), créé au 1er janvier 2016 dans le cadre de la mise en place de la Métropole du Grand

Paris (MGP). Comptant 311 729 habitants(3), cet EPT succède à la communauté

d’agglomération GPSO qui avait été créée en 2010 avec le même périmètre.

Le 9 juillet 2016, les conseils municipaux de Boulogne-Billancourt et d’Issy-les-Moulineaux

ont chacun voté une délibération arrêtant le principe de la création, au 1er janvier 2018, d’une

commune nouvelle par fusion des 2 collectivités. La nouvelle entité compterait

183 000 habitants, ce qui en ferait la 12ème commune de France, en termes démographiques.

(2)

Au 1er janvier 2016, données de l’Insee.

(3)

Au 1er janvier 2013, données Insee.

S2-2170122/BB 11/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

L’analyse des données statistiques de I’Institut national de la statistique et des études

économiques met en évidence une forte densité de population, plus de 2 fois supérieure à

la moyenne départementale (18 983 habitants / km² contre 9 033 dans les Hauts-de-Seine,

et 990 en Île-de-France). Cette caractéristique devrait s’accentuer en raison du dynamisme

démographique, imputable à un solde naturel largement excédentaire et à l’accroissement

du parc de logements résultant notamment de l’aménagement des friches des anciennes

usines Renault de Boulogne-Billancourt.

La population boulonnaise est aisée : le revenu disponible médian par unité de consommation

s’élève à 30 561 € (contre respectivement 25 522 € pour le département et 22 200 € pour

la région) et 81 % des ménages étaient imposables en 2012. Le taux de pauvreté est de 9,1 %

(contre des moyennes départementale et régionale respectives de 11,8 % et 15 %).

Le territoire communal compte 17 000 entreprises, soit le deuxième plus grand parc francilien,

après Paris. La commune de Boulogne-Billancourt bénéficie ainsi d’une situation socio-

économique favorable.

3. LES SUITES DONNÉES AUX PRÉCÉDENTES RECOMMANDATIONS

DE LA CHAMBRE

Les recommandations du précédent rapport d’observations définitives (Rod) de la chambre,

notifié au maire de la commune le 7 janvier 2011, relatif aux exercices allant de 2002 à 2009,

portaient sur la fiabilité des comptes communaux et la gestion financière, les dépenses de

fonctionnement, les dépenses de personnel, la fonction achat et les relations avec le secteur

associatif.

3.1. Bilan du suivi des recommandations

Sur un total de 21 recommandations formulées dans le précédent Rod de la chambre, 16 ont

été mises en œuvre, 5 le sont partiellement, et aucune n’a le statut de « non mise en œuvre »

(cf. annexe n° 1). Parmi les 5 recommandations partiellement mises en œuvre, plusieurs

présentent un degré de réalisation élevé.

La chambre considère qu’il s’agit d’un bilan satisfaisant, sous la réserve d’une

recommandation, relative aux vacations du conseil économique et social local (CESL) de

Boulogne-Billancourt, devenu le conseil économique, social et environnemental local (CESEL)

en 2012, qui a donné lieu à une mise en œuvre largement formelle (cf. chapitre suivant).

3.2. Retour sur les recommandations partiellement mises en œuvre

Fiabiliser l’inventaire global et l’état de l’actif communaux à compter de 2010

Depuis 2010, l’ordonnateur en partenariat avec le comptable public procède à la mise en

concordance de l’inventaire global des biens de la commune (tenu par l’ordonnateur) et de

l’état de l’actif communal (tenu par le comptable). Pour autant, fin 2015, l’écart entre l’inventaire

global et l’état de l’actif s’établissait à 128 073 €. L’ordonnateur avait prévu de mettre fin à cet

écart en 2016, ce n’était cependant pas le cas au stade de l’établissement du présent rapport.

S2-2170122/BB 12/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

Mettre fin à l’omission de certaines dépenses de fonctionnement des budgets annexes

de la commune

Dans le précédent Rod, la chambre relevait que les frais financiers des budgets annexes (BA)

de la commune et les frais de personnel du BA « Boulogne-Billancourt publications » étaient

pris en charge, à tort, par le budget principal (BP). Si depuis 2011, les frais financiers des BA

ne sont plus supportés par le BP, cela reste le cas des frais de personnel du BA « Boulogne-

Billancourt publications ».

Élaborer un schéma directeur de la communication et revoir la procédure d’évaluation

« à chaud » pour mieux exploiter le retour d’expérience tiré des manifestations

récurrentes

La commune n’a pas de schéma directeur de la communication même si elle a mis en place,

depuis juillet 2015, des fiches de procédures afin de maîtriser les coûts de sa communication.

Réformer le système des vacations mis en place dans le cadre du conseil économique

et social local

Dans le précédent Rod, la chambre avait relevé que « si les membres [du CESL] ne sont pas

rémunérés, le président délégué du CESL et les six présidents de section perçoivent

néanmoins, depuis plusieurs mois, une indemnité sous forme de vacations, au titre de travaux

menés pour l’administration municipale (…). Or le système des vacations, non étayé par des

contreparties identifiables objectivement, ne permet toujours pas de percevoir la valeur ajoutée

précise et individuelle de chaque membre du bureau du CESL ».

En réponse, une délibération du 16 février 2012 a autorisé le maire à « recourir, pour des

tâches spécifiques, discontinues dans le temps et liées à la production des études et avis

demandés conformément à l’article 10 des statuts du CESEL(4), au recrutement de rapporteurs

vacataires choisis parmi ses membres. » L’article 3 de la délibération précise que : « (…) la

ville est autorisée à recruter sous la forme de vacation les personnes assurant la fonction de

rapporteur des études et avis du CESEL. ».

Si la commune considère qu’en subordonnant le paiement des vacations à la production de

rapports ou d’études sollicités par l’autorité territoriale, la recommandation a été suivie, la

chambre observe que la fonction de rapporteur, pour laquelle une rémunération est prévue

par délibération, n’est pas précisément définie. En outre, en pratique, certains membres du

CESEL participant à la production d’un rapport, sans être désignés comme rapporteur, sont

rémunérés, alors que d’autres, pourtant indiqués comme étant rapporteurs ne le sont pas

(cf. chapitre 8 pour davantage de développements).

Réduire le montant des heures supplémentaires, en particulier les dépassements

individuels

La chambre avait constaté une hausse importante des rémunérations pour heures

supplémentaires et des dépassements individuels du plafond mensuel de 25 heures

supplémentaires, à compter de 2007.

Ainsi qu’il est développé au chapitre 7.1.3 du présent rapport, si le volume des heures

supplémentaires a fortement diminué au cours de la période sous revue, les dépassements

individuels du contingent mensuel de 25 heures restent fréquents.

(4)

Le CESL est devenu, en 2012, le CESEL.

S2-2170122/BB 13/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

3.3. Le cas de la recommandation relative à la rationalisation de la gestion du château

de Benais

Dans le précédent Rod, la chambre relevait le coût élevé de la gestion du château de Benais

(situé en Indre-et-Loire), centre de vacances municipal d’une capacité d’accueil de 116 places,

propriété communale depuis 1949. En conséquence, la commune était invitée à prendre des

mesures de rationalisation aux fins d’en diminuer la charge pour les finances municipales.

La masse salariale a été diminuée, passant de 700 098 € pour 93 agents en 2011, à 613 863 €

pour 55 agents en 2015. Depuis 2013, les conditions d’une meilleure attractivité ont été étudiées,

en recueillant les attentes des familles et en modifiant les offres de séjours. Pour autant, une

étude interne, couvrant la période 2011-2014, fait ressortir un taux de fréquentation stable mais

bas, de 40 %. Ainsi, « la structure dégage un déficit annuel moyen d’environ 920 000 € en

fonctionnement sur la période étudiée » pour un site « inoccupé à 60 % du temps ». En incluant

l’exercice 2015, le déficit moyen annuel est de 902 370 €, hors travaux d’investissement.

Consciente du déficit généré par cet équipement, dont elle souligne le caractère social, la

commune a exploré plusieurs pistes de gestion : envisagée, la gestion en délégation de

services publics (DSP) n’a pas été retenue, en raison de la taille du château et des travaux à

prévoir. Désormais, la commune souhaite privilégier la vente du bien, évalué à 1,7 M€(5) par la

direction départementale des finances publiques (DDFiP) d’Indre-et-Loire. La commune

estime cependant que ce projet « nécessite (…) une coordination avec la commune de Benais,

compte tenu de l’impact social que pourrait engendrer la fermeture de l’établissement [par

conséquent] des contacts (…) ont été pris en ce sens dès juillet 2016. »

La gestion de ce centre de vacances restant fortement déficitaire, malgré les actions engagées

par la commune, la chambre renouvelle sa recommandation.

Recommandation n° 1 :

Prendre les mesures nécessaires pour mettre fin au déficit d’exploitation élevé du château de

Benais, le cas échéant en réalisant la cession de ce bien.

4. L’INFORMATION FINANCIÈRE ET COMPTABLE ET LES OUTILS

ASSOCIÉS

La commune dispose d’un BP et de cinq BA. Les développements qui suivent portent sur les

exercices 2010 à 2015 pour lesquels les comptes administratifs (CA) et les comptes de gestion

ont été approuvés par le conseil municipal.

Il convient de mentionner que la commune s’est portée volontaire, auprès de la Cour des

comptes, pour l’expérimentation de la certification des comptes locaux. Si sa candidature n’a

pas été retenue, elle entend cependant continuer « (…) en partenariat avec la DDFiP des

Hauts-de-Seine à fiabiliser ses comptes dans une démarche similaire à la certification ».

4.1. La qualité de l’information financière et budgétaire délivrée aux élus

La chambre a mesuré la qualité de l’information financière et budgétaire délivrée aux élus en

analysant les documents qu’ils reçoivent pour comprendre la situation des finances

communale ainsi que le caractère sincère des montants de dépenses et de recettes qu’ils

autorisent par leur vote.

(5)

Évaluation d’octobre 2015.

S2-2170122/BB 14/92Commune de Boulogne-Billancourt (92) – Cahier n° 1 – Exercices 2010 et suivants – Observations définitives

4.1.1. La qualité de la documentation financière et budgétaire

La chambre a vérifié la production et le contenu de trois catégories de documents budgétaires

ou financier :

- ceux fournis au conseil municipal préalablement à la décision budgétaire (rapport

produit à l’occasion du débat d’orientation budgétaire (DOB) qui précède l’adoption du

budget municipal, rapport sur l’état et l’évolution de la dette) ;

- ceux mis en annexe du CA, qui enrichissent l’information des élus municipaux ;

- ceux informant le conseil municipal des risques liés à certains engagements de la ville

(compte-rendu à la collectivité (CRAC) des opérations d’aménagement urbain

concédées à un opérateur, rapport des représentants de la collectivité au conseil

d’administration des sociétés publiques locales (SPL) dont elle est actionnaire,

conformément aux dispositions de l’article L. 1524-5 du code général des collectivités

territoriales).

Au cours de la période sous revue, chaque rapport produit à l’occasion du DOB a une structure

similaire : après avoir décrit le contexte économique législatif, parfois assez longuement

(en 2015, 12 pages sur un total de 27 y sont consacrées), il présente l’exercice écoulé, avant

d’énoncer les orientations budgétaires à venir. De bonne qualité dans son ensemble, le rapport

sur le DOB devra s’étoffer, ce que la commune s’est engagée à faire, à compter de 2017, pour

deux catégories de dépenses importantes : les dépenses d’investissement et celles de

personnel, conformément aux nouvelles obligations en la matière posées par la loi

n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République, dite loi

« NOTRe ». Les rapports annuels sur l’état et l’évolution de la dette sont, quant à eux,

exhaustifs. Le rapport n’a toutefois pas été produit en 2013.

La chambre, qui a examiné les annexes du CA relatives à l’état du personnel, à l’état de la

dette et aux garanties octroyées à des tiers, relève que depuis 2013, les collaborateurs de

cabinet ne sont plus comptabilisés dans le tableau des emplois et des effectifs. Or, selon

l’article 3 du décret n° 87-1004 du 16 décembre 1987 relatif aux collaborateurs de cabinet des

autorités territoriales, « aucun recrutement de collaborateur de cabinet ne peut intervenir en

l'absence de crédits disponibles au chapitre budgétaire et à l'article correspondant.

L'inscription du montant des crédits affectés à de tels recrutements doit être soumise à la

décision de l'organe délibérant ». Par conséquent, la chambre rappelle que les emplois de

cabinet doivent figurer dans l’état du personnel, soit au sein d’une rubrique dédiée, soit dans

la rubrique « emplois spécifiques ».

Les CRAC relatifs à la Zac « Seguin – Rives de Seine » (cf. chapitre 6 pour d’autres

développements)(6) apparaissent complets. Ils ont été régulièrement produits au cours de

la période sous revue, sauf en 2011, le CRAC 2012 portant sur les années 2010 et 2011.

Concernant les rapports prévus par l’article L. 1524-5 du CGCT précité, si la commune

respecte ses obligations pour la SPL « Val de Seine Aménagement », ce n’était pas le cas

pour la SPL « Seine Ouest Aménagement ». Cette anomalie a cependant pris fin en 2016,

suite aux observations provisoires de la chambre.

4.1.2. Le taux d’exécution budgétaire

Pour que l’autorisation budgétaire soit pertinente voire régulière(7), l’écart entre les montants

votés, en dépenses et en recettes, et réalisés, qui se mesure par le taux d’exécution budgétaire

des sections de fonctionnement et d’investissement, doit être contenu.

(6)

Seule opération donnant lieu à CRAC au cours de la période sous revue.

(7)

CE, 23 décembre 1988, Req. n° 60678.

S2-2170122/BB 15/92Vous pouvez aussi lire