Concentration des paiements, quels enjeux pour le commerce ? - Livre bLanc - ADN'co

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Livre blanc Concentration des paiements, quels enjeux pour le commerce ?

REMERCIEMENTS

Le contenu de ce livre blanc n’aurait pas été aussi riche sans le soutien, Banques, prestataires de services de paiement

les initiatives et les précieuses remarques d’un certain nombre de Préambule (PSP) ou autres établissements régulés et

personnes que nous avons côtoyées tout au long du projet et avec acteurs du paiement suivent, ou tentent d’anticiper, les nombreuses

lesquelles nous avons pu échanger librement. Nos discussions ont évolutions du marché des paiements. Comment les commerçants

permis d’affiner notre réflexion et de balayer un périmètre étendu perçoivent-ils les nouvelles contraintes et les nouvelles opportunités

du domaine. qui leur sont offertes du fait de ces évolutions ? Aujourd’hui, où en

sont-ils de leur stratégie en matière de traitement des paiements

Nous remercions tout particulièrement : collectés ?

Alain Lefeuvre, Directeur Innovation et Monétique, Groupe Rocher Ce livre blanc, à la fois didactique et réalisé à partir d’expériences

Ancien DSI d’un grand groupe de distribution de produits textiles terrain, sensibilise le lecteur sur les opportunités qu’offre la

et de chaussures concentration (centralisation) des flux de paiement. Un sujet complexe

Arnaud Crouzet, Directeur Monétique, Auchan et actuel, mais sur lequel il existe encore peu de publications et

d’études.

Bernard Bascoul, BU Retail manager, Verifone

Cet ouvrage est majoritairement destiné aux commerçants attentifs

Catherine Fournier, Directrice Générale, Natixis Payment Solutions aux évolutions de marché et souvent sous contraintes financières,

Denis Barritault, Consultant Senior, ACI Worldwide commerciales ou encore sécuritaires.

Dominique Burban, Directeur centre de services, Groupe Eram

Il a été rédigé de manière collégiale par un groupe d’experts financiers,

Éric Israel, Directeur Grands Comptes (Retail) Europe, Merchant Retail, juridiques et techniques, ces derniers agissant exclusivement, et en

ACI Worldwide toute indépendance, dans le domaine des moyens de paiement.

Gaetano Sirianni, Manager Produit Acceptation, Worldline

Hortense Delavenne, Chargée d’études et consultante, ADN’co

Jean-Claude Poupard, Directeur Financements et Trésorerie, Europcar

Jean-Paul Dalmas, Directeur Général, Nepting

Michel Yvon, Responsable Monétique, Décathlon International

Nicolas Brand, Responsable Business Development Omnicanal, Ingenico

Olivier Ramos, Directeur Produits, en charge des Partenariats, Monext

Philippe Cros, Directeur Marché des Paiements, Worldline

Philippe Vigand, Directeur Général Adjoint, HPS Worldwide

Romain Dreyfus, Spécialiste Fintech, White’In

Sébastien Slim, Responsable Produit Acceptation, HPS Worldwide

PRÉSENTATION

Laetitia de Pellegars, Pellegars Legal Sébastien Bik, White’in

Laetitia de Pellegars a plus de 15 ans d’expérience Souvent appelé pour la gestion de projets

en droit financier exercés chez Paribas, La Com- complexes, Sébastien Bik a notamment participé

pagnie Financière Edmond de Rothschild, puis à la mise en œuvre de la plate-forme commune

Lombard Odier en qualité de Secrétaire Générale entre BNPP et Natixis Payment Solutions, mais

de la société de gestion. Elle a successivement aussi à la migration de nombreux SI bancaires.

participé depuis 1996 au Comité juridique de la Ses diverses expériences lui confèrent une

FBF, à l’AMAFI, à l’OCBF et à l’AFEPAME. Avo- compétence transverse dans le domaine

cate au barreau de Paris depuis 2011, Laetitia a bancaire. Son expertise dans les moyens de

accompagné de nombreuses sociétés en vue de paiement, les innovations technologiques en tant

l’obtention d’un agrément auprès de l’Autorité de contrôle prudentiel qu’entrepreneur et les grands projets de systèmes d’information, l’a

et de résolution et de l’Autorité des marchés financiers et a dévelop- conduit à être un des fondateurs de White’in, société spécialisée dans

pé une expertise en banque finance digitale. les projets d’innovation et de transformation digitale.

4

5

Pierre Bourras, ADN’co Mélina Le Sauze, Redbridge Debt & Treasury Advisory

Pierre Bourras compte plus de 20 années Mélina Le Sauze est une spécialiste des

d’expérience en monétique. Il a réalisé de problématiques de trésorerie au service des

nombreuses missions auprès de grands comptes entreprises, des institutions, des établissements

tels que LaSer Cofinoga, MasterCard, Natixis publics et des coopératives. Diplômée d’un

Payment Solutions et dans la grande distribution, Mastère 2 de trésorerie, elle accompagne depuis

en particulier sur les registres suivants : études dix ans les clients de Redbridge sur leurs projets

préalables, études de cadrage, organisation de d’optimisation de la fonction cash management :

projets MOA, direction de projets et coordination, centralisation de trésorerie, relations bancaires,

gestion d’appels d’offres (RFI/RFP), gestion de négociation des conditions de flux et monétique.

partenariats, lancement de nouvelles offres, chantiers innovants, etc.

Il est intervenu sur la refonte de la monétique du groupe BPCE et le

transfert de certaines activités au sein de sa JV avec BNP Paribas.

INTRODUCTION d’image et les risques financiers inhérents aux vols de données de

paiement (ex. : SONY) ;

des objectifs financiers, avec d’une part 5 - Acquisition cross-

l’optimisation des frais bancaires5 liés au paiement, border, déliassage,

optimisation du

Le marché des paiements a connu ces dernières années des en remettant les transactions financières aux mieux- switching, plate-forme

évolutions réglementaires, sécuritaires et comportementales très disants (schemes6 et/ou banques), et d’autre part, multi-acquéreurs, etc.

significatives. L’ensemble de ces évolutions a un impact sur les la massification des opérations de paiement qui 6 -VISA, MasterCard ou

modèles techniques et économiques du traitement des flux de renforce sensiblement le pouvoir de négociation face encore des schemes

paiement pour les acteurs du commerce, et incite ces derniers à aux différents prestataires techniques (PSP, banques, domestiques comme

Groupement des Cartes

organiser la concentration de leurs flux de paiement. fabricants de matériels, etc.) ; Bancaires en France

La concentration (centralisation) des paiements est l’action de des objectifs marketing, pour suivre des

7 -Identification des

centraliser en un même point l’ensemble des encaissements par comportements d’achat de plus en plus diversifiés clients grâce à un token

cartes, voire d’autres moyens de paiement, d’un commerçant. (Omnicanal7, Big Data8, mobilité, etc.) et ainsi

8 -Maîtrise des

Cette pratique permet d’optimiser le pilotage de l’activité disposer d’une réponse adaptée pour capter et informations agrégées

technologique1 et financière2 de l’ensemble des fidéliser les consommateurs. à des fins commerciales

1 - Simplification du

et gestion de la fidélité

pilotage du parc de points de vente d’un commerçant, tout en stimulant groupe

terminaux l’innovation. Mais que recouvre concrètement le principe

2 - Optimisation de la de concentration (ou centralisation ou encore

7

gestion de la trésorerie Historiquement considéré plutôt comme un massification) des flux de paiement ? Comment rendre concret

3 - Mise aux normes de moyen connexe du parcours d’achat, voire l’enjeu stratégique que cette concentration représente pour le

sécurité (PCI) une contrainte par les acteurs du commerce, commerçant ? Quels sont les objectifs prioritaires à atteindre

4 - Depuis les évolutions

le paiement monétique est souvent relégué au (sécuritaire, marketing, financier, capacité d’innovation, etc.) ?

réglementaires second plan. Les mises en conformité sécuritaires3 Quel écosystème construire ? Quel scénario privilégier pour sa

européennes : MIF, DSP,

nécessitent de lourds investissements pour mise en place ? Par quoi commencer ? Quels avantages en tirer ?

DSP2

protéger l’entreprise de toute intrusion et vol de Quels sont les facteurs clés de succès ?

données. En parallèle de ces contraintes et encouragées par les

effets de la désintermédiation bancaire4, les directions financières Autant de questions essentielles pour les acteurs du commerce.

s’approprient le sujet devenu un enjeu d’importantes économies.

C’est en répondant à ces questions que ces derniers intégreront

Par conséquent, la concentration des flux de paiement s’inscrit efficacement la concentration des flux de paiement dans une

dans une réflexion globale de l’activité sur les moyens de paiement stratégie globale et en feront un outil majeur d’ouverture vers

d’un commerçant. Cette réflexion est conduite par différents le commerce de demain, contribuant à leur transformation

objectifs impactant l’entreprise en général : numérique.

des objectifs sécuritaires, avec la nécessité de protéger L’objectif de cet ouvrage est d’aider le lecteur à mieux appréhender

les données sensibles liées au paiement pour limiter le risque ce sujet complexe et la variété de ses enjeux.

Sommaire

introduction............................................................................................................ 6 1.2 Pré-acquisition : se mettre en conformité avec les régulations PCI..................... 42

1. Décryptage de la concentration des flux de paiement .................10 1.3 Acquisition : détecter et réduire la fraude en temps réel.................................... 42

1 Les grands principes de la monétique : 2 Enjeux marketing : évolution du marché,

fonctionnement et acteurs......................................................................................10 des usages de consommation et des parcours d’achat......................... 44

1.1 Notions de base................................................................................................................10 2.1 Acceptation : multiplier les canaux de paiement................................................. 44

1.2 Principaux acteurs impliqués dans un acte de paiement...........................................11 2.2 Pré-acquisition : pré-centraliser le reporting et l’intelligence

1.3 Les acteurs qui veillent au bon fonctionnement et au respect des données transactionnelles, quel que soit le canal utilisé..................................... 50

des règles relatives aux opérations de paiement..............................................................13 2.3 Acquisition : se connecter à des schemes locaux

et internationaux pour accepter des paiements transfrontières................................ 50

2 Centralisation de l’acceptation

versus décentralisation de l’acquisition................................................... 15 3 Enjeux financiers : baisser les différents

2.1 La centralisation de l’acceptation........................................................................ 15 postes de coûts liés à l’encaissement.......................................................... 52

2.2 La décentralisation de l’acquisition...................................................................... 19 3.1 Acceptation : réduire les coûts de gestion du parc de POI.................................. 52

2.3 Les besoins des commerçants à l’international (Europe) 3.2 Pré-acquisition : optimiser les coûts de processing

sur l’acceptation et l’acquisition évoluent.................................................................. 20 en routant les transactions au(x) meilleur(s) acquéreur(s).......................................... 53

3.3 Acquisition : réduire les coûts de processing

2. Les évolutions réglementaires, sécuritaires et les commissions des schemes................................................................................ 57

et comportementales poussent les commerçants 4 Piloter l’activité globale des paiements................................................. 59

à centraliser leurs flux de paiement ..............................................................22

1 Évolutions réglementaires...................................................................................22 4. Mettre en place une concentration des flux : les étapes clés ..... 61

1.1 L’introduction de la directive sur les services de paiement (DSP) 1 Différentes étapes et points d’attention

a ouvert une brèche dans lemonopole des banques........................................................23 jalonnent la mise en place d’une solution centralisée....................... 61

1.2 Pourquoi une évolution de la directive sur les services 1.1 Concentration des paiements : phase d’évangélisation pour les commerçants... 61

de paiement (DSP2) et que peut en attendre le marché ?...............................................26 1.2 Analyse du périmètre et du besoin du commerçant............................................ 64

1.3. MIF : de nouvelles règles sur les commissions d’interchange.................................29 1.3. Rédaction d’un dossier de consultation

de marché ou RFP (Request For Proposal)................................................................. 65

2 Évolutions sécuritaires................................................................................ 32

3 Évolutions comportementales.................................................................. 34 2 Positionnement des acteurs sur la chaîne de valeur........................ 66

2.1 Les banques......................................................................................................... 67

3. Les enjeux de la concentration des flux 2.2 Les grands PSP.................................................................................................... 69

de paiement pour les commerçants ...................................................... 37 2.3 Les pure players................................................................................................... 71

1 Enjeux techniques : obsolescence du matériel et des logiciels.... 40 3 Le marché du paiement en Europe reste néanmoins fragmenté..... 72

1.1 Acceptation : renforcer la sécurité dans les POI pour réduire la fraude.............. 40 conclusion.........................................................................................................................................76

décryptage de la concentration des flux de paiement

1 décryptage de la concentration

des flux de paiement

(émetteurs, acquéreurs, historiquement les banques et autres

nouveaux acteurs du paiement).

1 Les grands principes de la monétique :

fonctionnement et acteurs

1.1 Notions de base

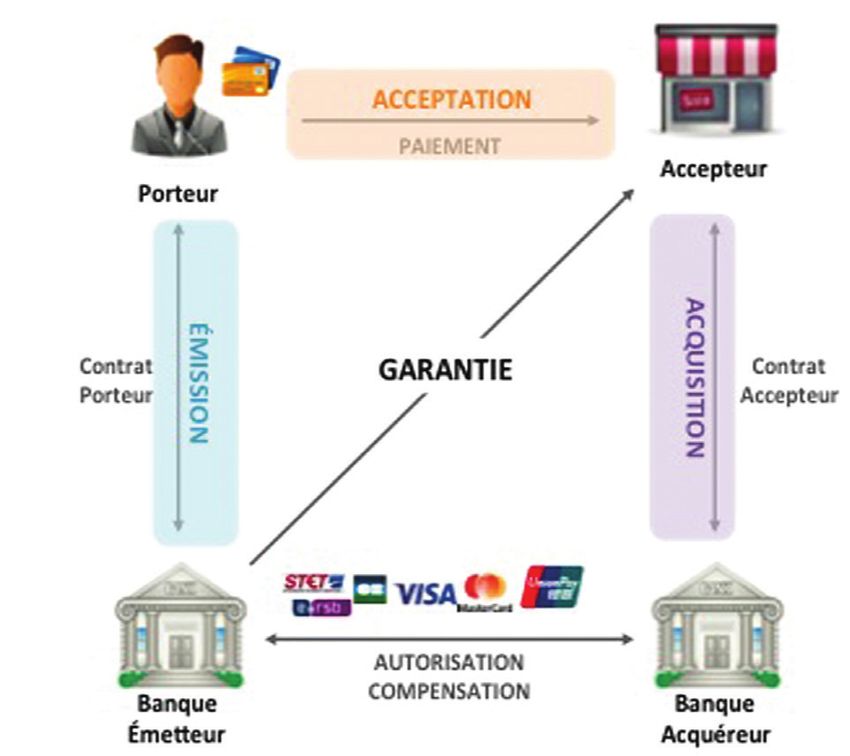

Dans un système universel de paiement par cartes, différents

acteurs sont impliqués :

L’émetteur, qui délivre la carte et tient le plus souvent le compte

du consommateur ;

Le porteur, autrement dit le consommateur qui utilise la carte pour

10

payer ;

11

L’accepteur de la carte, c’est-à-dire le commerçant ou le marchand

qui reçoit ce paiement à l’aide d’un POI (Point of Interaction,

nouvelle terminologie pour désigner le terminal de paiement quel Illustration de la chaîne de paiement par carte universelle,

dite « à quatre coins » // Source : ADN’co

qu’il soit) ;

L’acquéreur, qui tient le compte du commerçant et facture une 1.2 Principaux acteurs impliqués dans un acte de paiement

commission en échange notamment de la garantie de paiement

donnée au travers de l’émetteur et du débouclement financier

1.2.1 L’émetteur

effectif de l’opération ;

Les réseaux, communément appelés « schemes », à la fois L’établissement émetteur est la banque du porteur de la carte. Il

marques commerciales et réseaux techniques, sont en charge de remplit les fonctions suivantes :

la promotion de leurs produits et du traitement informatique de

leur utilisation. Ils gèrent également le débit de l’émetteur et le proposer le service de paiement par carte à sa clientèle et en

crédit de l’acquéreur (compensation) ; définir les conditions d’utilisation dans le contrat porteur ;

Les infrastructures, telles que les chambres de compensation produire ou sous-traiter la production de la carte (émission de

(STET, CORE, Target 2, etc.). Ces dernières interviennent dans la carte) ;

le règlement des opérations de paiement et permettent de les autoriser les transactions selon des conditions et une politique

dénouer sur les comptes des porteurs et des accepteurs ; de risque préalablement définies ;

Les régulateurs, nationaux ou internationaux, qui légifèrent et gérer la comptabilité des opérations sur le porteur (débit des

contrôlent l’exercice des prestataires de services de paiement transactions, frais divers) ;

Livre blanc

concentration des paiements, quels enjeux pour le commerce? décryptage de la concentration des flux de paiement

gérer les litiges et le risque client (mise en opposition, et remboursement dans différentes devises, reportings et échanges

réclamation). de données, gestion des impayés.

1.2.2 Le porteur À noter qu’au-delà de ces services réglementés fournis par les

prestataires de services de paiement, d’autres acteurs non

Le porteur de la carte peut être une personne physique ou une

réglementés interviennent dans la chaîne du paiement tant côté

personne morale. Il dispose d’un compte de paiement dans

émission que côté acquisition.

l’établissement émetteur après avoir signé un contrat carte avec

cet établissement. Il s’engage à respecter les règles d’utilisation

1.3 Les acteurs qui veillent au bon fonctionnement

définies aux conditions générales de son contrat porteur.

et au respect des règles relatives aux opérations de paiement

1.2.3 L’acceptation, fonction de l’accepteur

1.3.1 Les réseaux cartes ou « schemes »

L’acceptation couvre la gestion des ordres de paiement ainsi

Dans le cadre des paiements de détail (retail), la carte reste le

que l’identification du consommateur (payeur), l’authentification

moyen de paiement prédominant en Europe, sauf dans certains

de l’ordre de paiement et son autorisation. La réglementation

États du nord de l’Europe. Elle repose sur différents réseaux

européenne tente de préserver une certaine neutralité

12 nationaux, européens et internationaux.

technologique et n’entre pas dans le détail des supports utilisés.

13

Les cartes sont toujours émises dans le cadre des règles définies

Pour des raisons de sécurité, tout support utilisé dans le cadre d’un

par le réseau (scheme). Ces réseaux peuvent être interopérables

réseau cartes fait l’objet de nombreuses normes et certifications

suivant les accords passés entre eux. De façon générale, tous

préalables par un organisme de certification ou par référence à

les affiliés (émetteurs ou acquéreurs d’une part et porteurs et

des normes internationales. Il existe donc autour des accepteurs

accepteurs d’autre part) doivent se conformer aux dispositions

de nombreux prestataires fournisseurs de hardware et de software,

contractuelles de chaque réseau utilisé. Ainsi, dans un schéma

ainsi que de prestations de gestion de la fraude, reporting,

quatre coins, l’acceptation d’une carte en paiement par un

impayés, fidélité, etc.

commerçant suppose l’existence d’un contrat entre l’accepteur

et un établissement bancaire et financier (dit « acquéreur »), qui

1.2.4 L’acquisition, fonction de l’acquéreur assurera l’acquisition des transactions en vue de leur dénouement

financier (compensation).

L’acquisition9 est la fonction de collecte des

9 - L’acquisition d’ordres opérations de retrait ou de paiement auprès de

Les typologies d’instruments de paiement que l’on rencontre le

de paiement figure dans le l’accepteur en vue de leur dénouement financier.

Code monétaire et financier plus fréquemment sont les suivantes :

à l’article L.314-1 5° dans Cette fonction de collecte de fonds est assurée

la liste des sept services de par un prestataire de services de paiement agréé

paiement couverts par le carte de débit ;

monopole des Prestataires à cet effet. D’un point de vue opérationnel, les

carte de crédit ;

de Services de Paiement services traditionnellement inclus dans l’acquisition

et au 5° de l’Annexe de la carte prépayée ;

directive sur les services de

sont les suivants : traitement des transactions,

cartes professionnelles (Business) et cartes Entreprises

paiement 2007/65/CE. autorisation et garantie de paiement, transactions

(Corporate) ;

Livre blanc

concentration des paiements, quels enjeux pour le commerce? décryptage de la concentration des flux de paiement

autres moyens de paiement souvent nommés « wallets » d’autorisation ou de compensation), soit un choc externe

(Paypal, Paylib, Apple Pay, etc.). (exemple de la crise en Grèce) qui conduit à une désorganisation

brutale du système.

Chaque « scheme » exploite une marque. Quelques exemples :

En France, l’Autorité des marchés financiers (AMF) et la Banque

de France (via l’Autorité de contrôle prudentiel et de résolution

ou ACPR) disposent d’un pouvoir de contrôle, de police

administrative et de sanction. Installée en mars 2010, l’ACPR est

en charge de trois missions principales :

1.3.2 Les infrastructures nationales ou internationales

contribuer à la stabilité du secteur financier ;

La chaîne de valeur du paiement s’inscrit dans le cadre des protéger la clientèle ;

infrastructures nationales ou internationales de paiement. Leur renforcer l’influence de la France sur la scène internationale et

rôle est d’assurer le règlement des opérations. Elles peuvent être européenne.

plus ou moins indépendantes des banques et des réseaux suivant

l’organisation de chaque infrastructure nationale. La réglementation

2 Centralisation de l’acceptation versus

14 européenne vise tout particulièrement les chambres de

décentralisation de l’acquisition

compensation à risque systémique, qui compensent un important 15

volume de transactions. Elles sont soumises à des contraintes La distinction entre les deux notions est essentielle pour le

spécifiques en matière notamment d’adhésion et de garantie. commerçant, en ce qu’elle traduit une différence fondamentale

de statut réglementaire entre les deux activités.

1.3.3 Les régulateurs

Autant l’activité d’acceptation stricto sensu n’est pas réglementée,

Les nouvelles réglementations émises par les autant celle de l’acquisition l’est et requiert l’obtention

10 - ERBP : Euro Retail

Payment régulateurs, qu’elles soient d’origine européenne préalable d’un agrément de prestataire de services de paiement

Board (Commission européenne, Banque centrale (établissement de crédit, de monnaie électronique, de paiement

11 - EPC : European européenne, ERPB10, EPC11) ou nationale (ACPR12

Payment ou fonction d’agent de services de paiement déléguée par un

Council et AMF13 en France), ont pour caractéristique établissement régulé).

12 - ACPR : Autorité de commune de rechercher à intensifier la concurrence

contrôle prudentiel pour réduire le coût des paiements et des échanges

et de résolution 2.1 La centralisation de l’acceptation

13 - AMF : Autorité des

financiers, ainsi que de faciliter leur développement

marchés financiers tout en garantissant un niveau de sécurité élevé. La centralisation de l’acceptation consiste à réaliser de manière

groupée la collecte et l’échange de données de paiement d’un ou

De manière comparable aux domaines bancaires et financiers, plusieurs commerçants qui peuvent appartenir à un même groupe

le déclenchement d’un risque systémique peut survenir dans ou être en relation commerciale.

les paiements avec pour origine soit la défaillance d’un acteur

important (banque, établissement de paiement, plate-forme

Livre blanc

concentration des paiements, quels enjeux pour le commerce? décryptage de la concentration des flux de paiement

2.1.1 Monétique autonome : chaque POI14 télécollecte

de façon autonome

14 - POI (Point of Dans une monétique autonome, les POI ne sont

Interaction) : terme de pas dépendants d’un système hôte (en général un

plus en plus employé,

qui élargit la notion de système d’encaissement).

terminal de paiement à

tout matériel, physique

La monétique autonome impose une gestion

ou logiciel, pratiquant

individuelle du POI et génère par conséquent

l’acceptation d’une

transaction.

des coûts additionnels et récurrents. Elle limite

le pilotage global d’une activité et la mise à niveau technique

et réglementaire d’un POI. La monétique autonome est donc

adaptée à de petits commerçants, et non pas aux commerçants Banque acquéreur

ayant plusieurs points de vente.

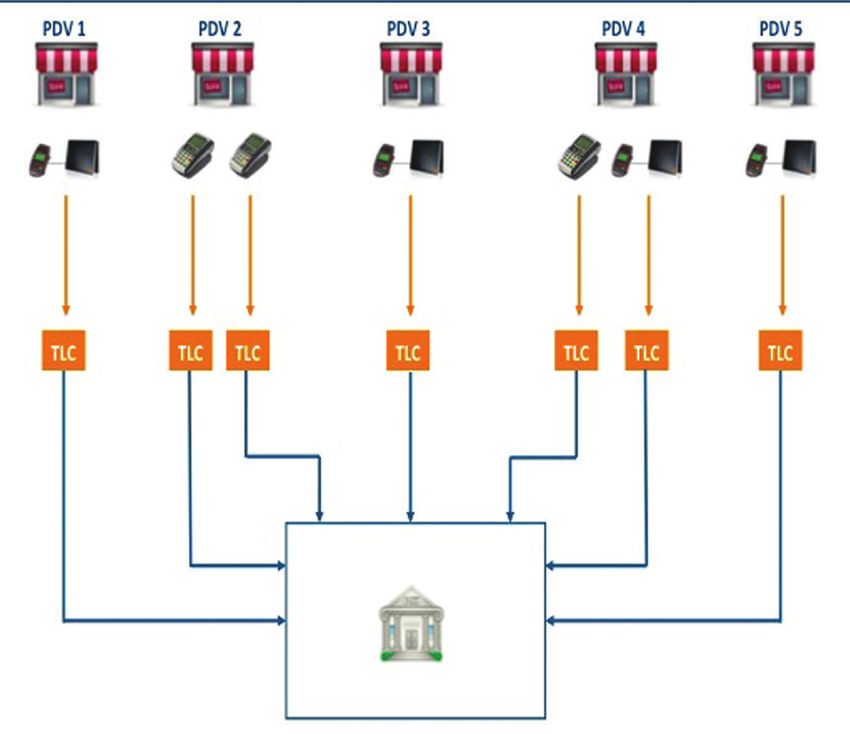

Exemple d’un commerçant disposant de plusieurs points de vente (PDV).

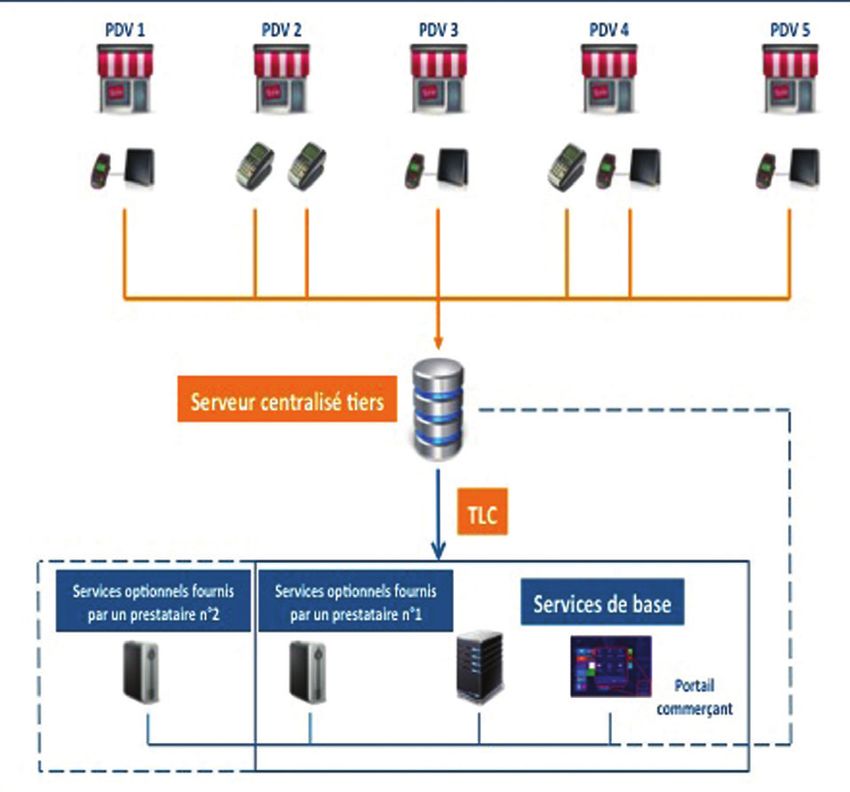

2.1.2 Monétique centralisée : les POI sont connectés Une télécollecte (TLC) est effectuée sur chaque POI. // Source : ADN’co

16 en temps réel à un serveur

L’architecture monétique évolue vers une gestion centralisée 2.1.3 Illustrations de commerçants ayant déjà fait le 17

de tous les flux transactionnels de paiement et de leur routage. choix de la monétique centralisée

L’architecture d’une monétique dite centralisée permet une mise

en œuvre plus rapide, mais surtout une évolutivité accrue et une

maintenance simplifiée. Elle permet de diffuser

15 - SAAS (Software rapidement une nouvelle version logicielle sur un

As A Service) : modèle

d’exploitation de logiciels parc hétérogène. La monétique bascule dans un

sur des serveurs distants. monde SAAS15.

La mise en place d’une solution monétique centralisée a été

conçue afin de permettre aux commerces organisés de rassembler

tous les flux monétiques de leurs magasins, boutiques, sites ou

autres en un seul serveur monétique. La centralisation de ces

transactions cartes leur permet de suivre et de traiter l’activité de

façon instantanée. Des solutions de monétique centralisée sont

déjà adoptées par tous les grands remettants : grande distribution,

enseignes nationales, chaînes de restauration/hôtellerie, etc.

Exemple d’un commerçant disposant de plusieurs points de vente (PDV). Tous les POI

sont reliés à un serveur centralisé. L’ensemble des services monétiques sont fournis soit

exclusivement par un prestataire, soit répartis entre plusieurs prestataires. // Source : ADN’coLivre blanc

concentration des paiements, quels enjeux pour le commerce? décryptage de la concentration des flux de paiement

L’acquéreur pourra, par conséquent, être habilité à réaliser un

service d’acquisition dans un autre État que celui dans lequel il

est immatriculé. Pour cela, il devra obtenir une autorisation de

passeport en libre prestation de services.

Différentes hypothèses d’acquisition transfrontière peuvent se

présenter (pour des pays membres de l’EEE) :

la carte et le marchand sont localisés dans le même pays,

l’acquéreur est localisé dans un autre pays ;

la carte et l’acquéreur sont localisés dans le même pays, le

marchand est localisé dans un autre pays ;

le marchand et l’acquéreur sont localisés dans le même pays, la

carte est localisée dans un autre pays ;

les trois (carte, acquéreur, marchand) sont localisés dans trois

pays différents.

18

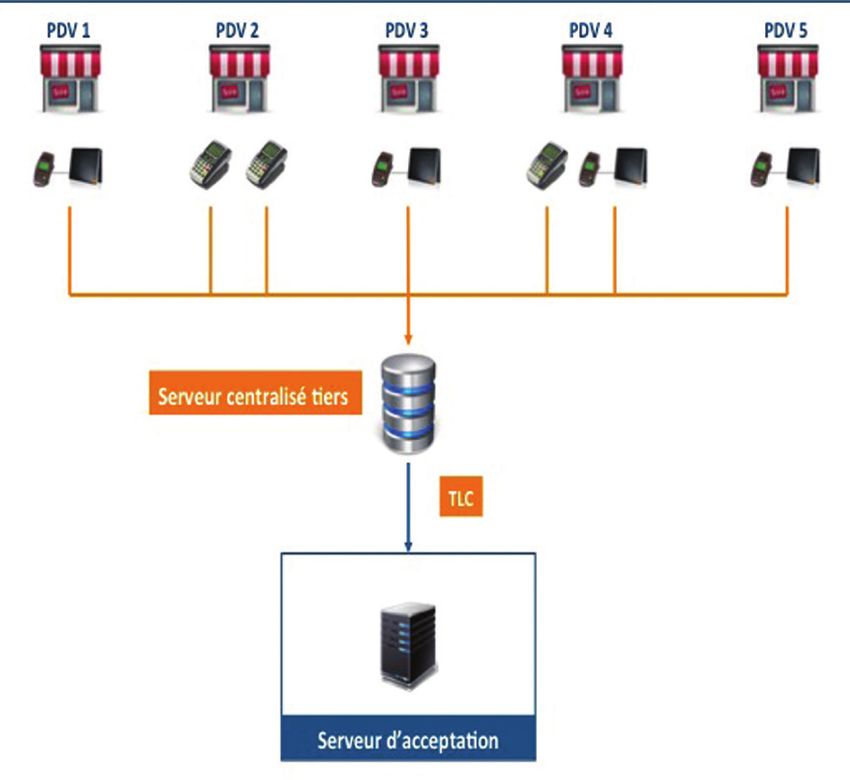

Dans cet exemple, le passage à une architecture monétique centralisée via un serveur

Quel que soit le cas de figure, l’acquéreur est autorisé à 19

frontal de pilotage permet de redonner la main au commerçant, à l’usage « passeporter » son activité et peut fournir au marchand ce service

en décorrélant les problématiques techniques et business. // Source : ADN’co dans tous les États membres de l’Espace économique européen.

2.2 La décentralisation de l’acquisition Ce passeport consiste uniquement à mettre en conformité l’activité

de l’acquéreur avec la réglementation européenne et domestique.

La réglementation européenne vise à créer un marché unique En revanche, il n’a pas d’influence sur les éventuelles spécificités

du paiement et à faciliter l’extension, au niveau européen, de locales qui pourraient constituer un frein au développement

l’utilisation de la carte. Un émetteur ou un acquéreur agréé par de solutions de centralisation d’acquisition paneuropéeennes

l’autorité d’un État membre doit pouvoir exercer son activité (spécificités juridiques, scheme trois coins avec exclusivité

dans toute l’Europe par une simple notification de demande de territoriale, systèmes de paiement débit locaux, fiscalité).

passeport européen.

Une analyse locale reste nécessaire. Il est parfois impossible de

À cet effet, les réseaux cartes ne peuvent pas, au sein de réaliser une centralisation des ordres de paiement par carte sur

l’Union européenne, mettre en place de restrictions territoriales un acquéreur unique. Le marchand devra alors contracter avec

pouvant limiter l’exercice de services d’émission ou d’acquisition plusieurs acquéreurs : un acquéreur international ou européen

transfrontières. En outre, les États membres de l’Union européenne et des acquéreurs locaux. Néanmoins, un standard européen

n’ont pas le droit de restreindre l’exercice d’une activité d’émission EPAS (Electronic Protocols Application Software), piloté par le

16 - SEPA : Single

ou d’acquisition transfrontière à l’intérieur de la consortium Nexo, vise à faciliter le déploiement de solutions quel

European Payment Area zone SEPA16. que soit le standard local.Livre blanc

concentration des paiements, quels enjeux pour le commerce? décryptage de la concentration des flux de paiement

2.3 Les besoins des commerçants à l’international (Europe) Dans un premier temps, les commerçants tendent à s’orienter vers

sur l’acceptation et l’acquisition évoluent une stratégie d’acceptation consolidée des pays et des canaux

pour :

Comme décrit précédemment, l’évolution de l’écosystème vers

une monétique centralisée sur l’acceptation et décentralisée sur

réaliser des gains opérationnels :

l’acquisition est bénéfique pour l’ensemble du commerce. Par

cette démarche, les commerçants tendent à concentrer leurs flux -- sur la plate-forme et sur le matériel,

de paiement afin d’homogénéiser et d’optimiser leur système de -- sur la sécurité et les certifications ;

paiement, avec un pilotage centralisé des flux de paiement. Ils adresser les nouveaux marchés plus facilement ;

recherchent des solutions simples à mettre en œuvre et capables déployer leurs innovations plus rapidement.

de leur offrir flexibilité et réactivité business.

Dans un deuxième temps, les commerçants tendent à s’orienter

vers des acquéreurs internationaux pour :

avec CONCENTRATION

SANS CONCENTRATION

Phase 1 (acceptation) phase 2 (acquisition)

massifier les volumes de transaction et optimiser les

commissions ;

améliorer le pilotage et la gestion financière ;

20

adresser les nouveaux marchés plus facilement.

21

ACCEPTATION

Par ailleurs, la capacité de router des transactions au mieux-disant

Acceptation Acceptation Solution d’acceptation Solution d’acceptation offre la possibilité aux commerçants de négocier des accords

1 3 globale globale de routage des transactions (on-us) avec des acquéreurs locaux

(déliassage).

Acceptation

2

ACQUISITION

Acquéreur Acquéreur

local globale

$ $ $

Voici les principales étapes pour construire une solution de concentration

paneuropéenne (ce schéma est également adaptable à un groupe d’enseignes)Les évolutions réglemenatires, sécuritaires et comportementales

2 Les évolutions réglementaires,

sécuritaires et comportementales

De ce fait, les banques sont concurrencées par de nouveaux

entrants : EP (établissement de paiement), EME (établissement

de monnaie électronique), PSP (prestataires de services de

poussent les commerçants à paiement), etc. En réaction, les banques et les PSP « historiques »

développent de nouveaux services pour rester compétitifs.

centraliser leurs flux de paiement

DSP DSP 2 MIF* SECURE PAY

2007 - 2009 2015 - 2018 2015 2015

Alors qu’en Europe les standards SEPA (Single Euro Payments

Area) sont définis et la migration finalisée pour les virements et SDD - SCT AISP* réglementation

guidelines EBA

les prélèvements (qui constituent désormais une grande partie EP PISP* interchanges

des opérations de paiement européennes), le système des › moyens de paiement › élargissement à de › encadrement du › sécurisation des

niveau d’interchange

encaissements par cartes peine, quant à lui, à rattraper ce retard.

harmonisés nouveaux acteurs paiements en ligne

› ouverture à de › renforcement de la pour les cartes des (authentification forte)

Cependant, l’environnement actuel est plus que favorable à la

particuliers

nouveaux acteurs sécurité

› règles surcharging

révision de la chaîne de traitement des paiements par cartes. › encadrement des

En effet, les avancées technologiques (terminaux de paiement, exceptions

22

sécurité, etc.), réglementaires ou financières (MIF, DSP, DSP2), et *AISP : Account Information Service Provider

23

cela sur un périmètre qui s’étend hors des frontières nationales, *PISP : Payment Initiation Service Provider

* MIF : Multilateral Interchange Fees

permettent de faire bouger les lignes.

Les évolutions réglementaires marquantes des services

de paiement 2007-2018 (DSP2) // Source : ADN’co

1 Évolutions réglementaires

Comme décrit précédemment, les différentes évolutions 1.1 L’introduction de la directive sur les services de paiement

réglementaires bancaires en Europe (SEPA, DSP1, DSP2, MIF) (DSP) a ouvert une brèche dans le monopole des banques

visent notamment à remettre en question des monopoles

bancaires dans le domaine des paiements. La directive sur les services de paiement (DSP) a 17 - La réforme dite

cassé le monopole bancaire dans le domaine des de « Bâle III », qui

constitue la réponse

La DSP1 et la DSP2 ouvrent un champ d’activité réservé paiements. En introduisant la notion d’établissement à la crise financière

jusqu’alors aux seuls établissements bancaires. Ces deux directives de paiement, la première directive (DSP1) a ouvert de 2008 afin de se

protéger des éventuelles

favorisent les initiatives des sociétés commerciales qui souhaitent le marché à des nouveaux opérateurs dont les crises systémiques,

« remonter » dans la chaîne de valeur du paiement et prendre exigences en fonds propres sont plus réduites que vise principalement à

celles des banques (réforme Bâle III17) en raison du renforcer le niveau et

le contrôle de leurs opérations. Les nouvelles règles émises par la qualité des fonds

l’UE poussent l’écosystème monétique à s’ouvrir et à s’assouplir, caractère plus limité de leurs activités. propres des banques.

avec une réduction des barrières à l’entrée sur le marché de

l’acceptation/acquisition. Ces nouveaux acteurs ont abordé le marché avec un regard neuf

en utilisant des technologies souvent plus récentes et moins

coûteuses. À la différence des banques, ces opérateurs n’ont pas euLivre blanc

concentration des paiements, quels enjeux pour le commerce? Les évolutions réglemenatires, sécuritaires et comportementales

à assumer tout un historique technique et humain souvent lourd et payé par l’acheteur et le reversent ensuite au vendeur par virement

complexe à gérer. Cette nouvelle forme d’établissement a permis après déduction d’une commission.

aux start-up comme aux opérateurs de télécommunications ou aux

acteurs du Web d’entrer sur ce marché. Il est possible qu’à terme, Suivant les modalités opérationnelles de la centralisation des

certains acteurs assurent le traitement des paiements, tandis que flux de paiement et la réglementation du lieu d’implantation de

d’autres se spécialisent dans les services liés à la valorisation des la tête centralisatrice, celle-ci pourra se trouver dans l’obligation

données contenues dans les transactions. Les banques pourront d’obtenir un agrément en qualité d’établissement de paiement, de

aussi exercer ces mêmes activités mais, à la différence des autres monnaie électronique ou de crédit, ou devra conclure un contrat

acteurs, elles continueront à gérer des dépôts qu’elles sont seules d’agent avec un de ces prestataires. Cette désignation devra faire

à pouvoir garantir. l’objet d’une autorisation auprès de l’autorité supervisant l’activité

du prestataire (ACPR18 en France). Il est rappelé que

18 - ACPR : Autorité de

Depuis la DSP1, le terme « prestataires de services de paiement » toute infraction est pénalement sanctionnée dans les contrôle prudentiel et

(PSP) désigne tout établissement financier gérant les fonds des États membres de l’Union européenne. de résolution.

opérations de paiement, et donc habilité à offrir des services et

instruments de paiement et à gérer les flux financiers qui en découlent. La mise en conformité des acteurs du commerce relève donc d’un

ensemble de choix réglementaires et stratégiques.

De plus, l’encaissement pour compte de tiers est réglementé

24

et les marketplaces sont (désormais) encadrées. Dès lors qu’un Trois statuts juridiques sont possibles : agent de services de

25

marchand reçoit, sur un compte ouvert à son nom, les fonds d’un paiement (ASP), établissement de paiement (EP) ou établissement

tiers, il est nécessaire qu’il s’interroge sur le cadre réglementaire de monnaie électronique (EME). Ces différents statuts

dans lequel il agit. Le marchand qui centralise les ordres et/ correspondant à des périmètres d’activité plus ou moins élargis.

ou l’acquisition des opérations de paiement pour le compte de

tiers doit agir conformément au droit du pays dans lequel il est Dans le cas où un marchand encaisse pour le compte d’un tiers,

immatriculé et dans lequel il réalise les services réglementés. une analyse approfondie est nécessaire pour déterminer si le

marchand :

Différents acteurs sont concernés par la problématique

d’encaissement pour compte de tiers, par exemple : peut se prévaloir d’une des exceptions au monopole pour

collecter des fonds pour le compte de tiers ;

les offreurs de services de paiement ; peut présenter une demande d’exemption ;

les plates-formes d’intermédiation ; peut mettre en place un contrat d’agent de paiement ou de

les plates-formes de crowdfunding ; distributeur de monnaie électronique avec un prestataire de

les sociétés pratiquant la vente à domicile avec des forces de services de paiement (banque, établissement de paiement ou de

vente nomades et indépendantes ; monnaie électronique) ;

les syndicats de copropriété ; doit obtenir un agrément d’établissement de paiement, de

les franchisés ; monnaie électronique ou de crédit. La société de financement

les structures nationales décentralisées (comme les Chambres ne permet pas d’exercer les services de paiement précisés, mais

de Commerce et d’Industrie ou les Offices de tourisme) ; peut en revanche demander un deuxième statut d’établissement

les marketplaces qui encaissent le montant des commandes de paiement ou de monnaie électronique.Livre blanc

concentration des paiements, quels enjeux pour le commerce? Les évolutions réglemenatires, sécuritaires et comportementales

Statuts juridiques

facteurs ayant favorisé l’évolution de la directive

2007 2007

Établissement de Crédit (EC) PROTECTION

Directive sur les Services de Paiement 2

croissance

Directive sur les Services de Paiement

nOUVEAUX LIMITÉE DES

périmètres DIVERGENCE sÉCURITÉ techno-

USAGES CONSOM-

logiques

MATEURS

Établissement de Monnaie

Toutes les › Division › Plusieurs › Nouveaux › Non

opérations frontières options de produits ou assurance sur

Électronique (EME) de banque : nationales transposition services l’ensemble de

› Collecte de fonds › Plusieurs

dans les droits novateurs la chaîne de

Émission / › Opérations zones de

nationaux paiement

acquisition de crédit

marché de

Établissement de

+

de monnaie › Services bancaires paiement

Paiement (EP) électronique + de paiement

sur demande + + + + +

Les 7 services tous les services

de paiement de paiement +

Encaissement +

pour compte

tiers 2009 2009

@

Agent de services de Paiement (ASP) IOB

ou IOBSP

26

Services additionnels : de l’activité de collecte à l’activité de financement 27

Les évolutions amenées par cette nouvelle version portent

essentiellement sur trois volets :

adéquation des statuts juridiques nécessaires l’introduction de nouveaux acteurs dans la chaîne de valeur du

en fonction des différents services

paiement ;

le renforcement de la protection du consommateur ;

1.2 Pourquoi une évolution de la directive sur les services l’harmonisation des règles en matière de sécurité et

de paiement (DSP2) et que peut en attendre le marché ? l’intervention accrue de l’European Banking Association (EBA).

L’évolution digitale du paiement est dorénavant encadrée au

niveau communautaire par la directive sur les services de paiement Introduction de nouveaux acteurs

2 (DSP2), qui devrait être transposée dans les États membres au dans la chaîne de valeur du paiement : les TPP19

plus tard le 13 janvier 2018.

La DSP2 introduit dans le champ réglementaire 19 - TPP : Third Party

l’effet disruptif de l’économie numérique qu’elle a Payment providers

1.2.1 Les principales raisons d’une deuxième directive

constaté sur les différents marchés européens.

L’objectif profond de cet acte juridique est d’harmoniser les règles

pour faciliter la libre concurrence et le bon fonctionnement du Les initiateurs d’ordres ou PISP (Payment Initiation Services

marché intérieur européen des paiements, dans l’intérêt des Providers) initient des ordres de paiement à partir de comptes

consommateurs et des commerçants. Il impacte aussi bien les qu’ils ne gèrent pas. Ils sont basés dans toute l’Europe. Ils ont

acteurs du paiement que les porteurs de carte. une position parfois bien établie dans certains pays commeLivre blanc

concentration des paiements, quels enjeux pour le commerce? Les évolutions réglemenatires, sécuritaires et comportementales

l’Allemagne, les Pays-Bas ou la Scandinavie : SOFORT et TRUSTLY, 1.3. MIF : de nouvelles règles

par exemple. sur les commissions d’interchange

Les agrégateurs de données ou AISP (Account Information

Les réseaux cartes et les acteurs impliqués – acquéreurs mais surtout

Services Providers) ont un accès aux comptes courants. Les

émetteurs – sont directement concernés par les dernières évolutions

principaux acteurs du marché en Europe s’appellent Bankin (FR),

législatives européennes, et plus particulièrement par le règlement

Tink (SE), Linxo (FR), Eurobits (ES), Fintonic (ES), F data (UK), OCU

MIF (Multilateral Interchange Fees) relatif aux commissions

(ES), Figo (GER) et Spiir (DK).

d’interchange sur les opérations de paiement par carte.

Depuis le 9 décembre 2015, un plafond unique et maximal des

Renforcement de la protection du consommateur

commissions d’interchange est en effet imposé pour les opérations

nationales et transfrontières. Les dispositions de plafonnement

Différentes dispositions de la DSP1 ont donc été revues dans le

concernent les cartes de débit et de crédit des particuliers. Elles

cadre de la DSP2 afin de renforcer les droits du consommateur tels

s’appliquent aux cartes émises dans le cadre de réseaux quatre

que l’abaissement des seuils en deçà desquels le consommateur

coins et de certains réseaux trois coins.

est responsable, ou encore le renforcement du droit à

remboursement, dans les 8 semaines, des ordres sans indication

Elles ont pour effet concret de faire baisser les commissions

de montant.

facturées aux commerçants par leur acquéreur.

28

1.2.2 Que peut attendre le marché de la DSP2 ? 29

MIF entrée en vigueur en deux temps

La DSP2 entérine la création de nouveaux acteurs du paiement 1 2

(services d’accès aux comptes et initiateurs de paiement) et leur décembre 2015 juin 2016

impose des obligations afin de protéger le consommateur contre Plafonnement des commissions › Obligation d’identification

les fraudes et assurer la sécurité de ces services de paiement. d’interchange domestiques et visuelle et électronique des

intra EEA cartes

› 0,20 % pour le débit › Séparation des activités de

Les banques devront s’adapter à cette nouvelle donne, processing et de marque au sein

› 0,30 % pour le crédit

puisqu’elles devront respecter un certain nombre de contraintes des schemes

› Commission provisoire et

en faveur de ces nouveaux acteurs. Les banques seront « universelle » de 0,23 %

› Fin de la période de transition

pour les cartes universelles en

notamment dans l’obligation de leur transmettre les informations Réseaux 3 coins et cartes France (décembre 2016)

des comptes clients. commerciales* exclus

* sauf les cartes débitées sur les comptes des collaborateurs

Les mutations envisagées du secteur des services de paiement

›

›

imposent aux banques de faire preuve de réactivité, afin de

s’adapter dans les meilleures conditions aux changements Des impacts techniques

Un impact direct à la baisse

engendrés par l’entrée en vigueur de la DSP2. A minima, pour sur le revenu des émetteurs

et opérationnels qui ont

aussi des conséquences

(20 à 25%)

être prêtes à « servir » les PSP tiers dans le délai imposé par le sur le modèle économique

législateur européen, mais aussi pour développer des services

innovants qui concurrenceront les services proposés par ces

nouveaux acteurs. // Source : ADN’coLivre blanc

concentration des paiements, quels enjeux pour le commerce? Les évolutions réglemenatires, sécuritaires et comportementales

1.3.1 Fin de la règle « Honor all cards » En effet, les règles appliquées jusqu’alors par les schemes

ainsi que les pratiques mises en œuvre par les PSP ont été

En conséquence logique du plafonnement des interchanges jugées trop évasives, laissant commerçants et consommateurs

imposé par type de carte (débit ou crédit), le commerçant n’est ignorants des écarts pouvant exister entre les commissions. Par

plus tenu, depuis le 9 juin 2016, d’accepter indistinctement toutes exemple, les différentes commissions n’étant pas distinguées, les

les cartes portant la marque d’un scheme. Il peut désormais commerçants étaient dans l’incapacité de choisir une marque sur

choisir de n’accepter que les paiements effectués avec certaines des cartes cobadgées (celle au coût le plus bas) ou d’orienter le

catégories de cartes du scheme – par exemple uniquement les consommateur vers l’utilisation de cette marque.

cartes de débit. Le commerçant doit en informer clairement sa

clientèle à l’entrée du point de vente ou sur le site Internet pour Même lorsque les commerçants avaient connaissance des écarts

ce qui concerne l’e-commerce. de coûts, les règles régissant le scheme les empêchaient souvent

de prendre des mesures visant à réduire les commissions.

1.3.2 Choix de la marque au point de vente

La nouvelle réglementation permet aux commerçants de

L’application de ces modifications réglementaires a un impact sélectionner le réseau de traitement de la transaction monétique

important sur le parcours client. Le choix de la marque ou de indépendamment du scheme d’émission. Ce déliassage

l’application de paiement doit se faire par le consommateur au réglementaire permet donc, par exemple, de traiter une

30

point de vente, à chaque opération. Les commerçants peuvent, transaction monétique Visa sur le réseau MasterCard. Ce choix

31

cependant, exercer un « choix prioritaire » pour une marque ou peut dorénavant être dicté par des considérations économiques

une application de paiement (sans contact, par exemple). Ce choix et non plus associé au réseau d’émission de la carte.

reste uniquement une priorité et le matériel d’acceptation doit être

en mesure de laisser la possibilité au porteur de faire un autre choix. 1.3.5 Conséquences pour les acquéreurs et les

marchands

1.3.3 Tarification différenciée

Les acquéreurs doivent présenter aux accepteurs les tarifs pour Conséquences pour les acquéreurs

les différentes catégories de cartes et de marques auxquelles

s’appliquent des interchanges différents et fournir un reporting Les acquéreurs peuvent élargir le choix du meilleur routage des

mensuel détaillant ces opérations. ordres selon des critères prédéfinis (coûts, garanties, sécurité,

etc.). Cependant, toutes les conditions permettant de router

des transactions ne doivent pas être discriminatoires. Sont ainsi

1.3.4 Séparation des schemes et des infrastructures

visés toutes les règles et mécanismes permettant de guider des

de traitement (déliassage réglementaire)

transactions via un canal ou un processus spécifique ou de gérer

Le régulateur impose désormais que soit faite la distinction entre deux ou plusieurs marques ou applications de paiement sur un

le scheme et le réseau d’acheminement et de traitement emprunté support de paiement.

par les transactions monétiques.Vous pouvez aussi lire