Transactions électroniques sécurisées depuis un mobile

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Transactions électroniques sécurisées depuis un mobile CITC-EuraRFID - 2010

Transactions électroniques

sécurisées depuis un mobile

TABLE DES MATIERES

1 Introduction.................................................................................................... 5

2 Etat de l’art des technologies déployées ............................................................. 6

2.1. Pour les transactions de proximité ............................................................... 6

2.1.1 Le téléphone mobile ............................................................................ 6

2.1.1.1 Le NFC : Near Field Communication .................................................... 6

2.1.2 Les terminaux de paiement .................................................................. 9

2.1.3 Les cartes de paiement sans contact...................................................... 9

2.1.4 Les autres objets sans contact .............................................................10

2.1. Pour les transactions à distance .................................................................10

2.1.5 Paiement sur facture de téléphonie mobile ............................................11

2.1.6 SMS surtaxé ......................................................................................11

2.1.7 Applications WAP et navigation Web mobile ...........................................11

2.1.8 Applications SMS/SIM ToolKit/Java .......................................................11

2.1.9 Paiements de personne à personne (P2P) ..............................................12

2.1.10 Applications pour « téléphones intelligents »..........................................12

2.1.11 Paiements et transferts multicanaux .....................................................12

3 Les usages .....................................................................................................13

3.1 Les usages nécessitant la technologie NFC...................................................13

3.1.1 Les usages immédiats ou à court terme ................................................13

3.1.1.1 Le paiement de proximité .................................................................13

3.1.1.2 La dématérialisation des titres de transport ........................................13

3.1.1.3 La dématérialisation des cartes multi-usages universitaires ..................13

3.1.1.4 Les programmes de fidélisation et de promotion .................................13

3.1.1.5 Le contrôle d’accès ..........................................................................14

3.1.1.6 Certaines applications de stationnement ............................................14

3.1.1.7 Des informations touristiques en contexte ..........................................14

3.1.2 Les usages à moyen terme ..................................................................15

3.1.3 Les usages à long terme .....................................................................16

3.1.3.1 Identification des citoyens ................................................................16

2

3.1.3.2. Domaine de la santé et des soins ...................................................16

3.1.3.1 Etiquetage des biens de consommation à rotation rapide .....................17

3.1.3.2 L’Internet des objets .......................................................................17

3.2 Les usages ne nécessitant pas la technologie NFC .........................................18

3.2.1 Le m-commerce, les paiements et les transferts de fonds ........................18

3.2.2 D’autres applications de stationnement .................................................19

3.2.3 Encaissement de chèques à distance ....................................................20

4 Les flux de paiement .......................................................................................21

5 Les modèles économiques ................................................................................23

5.1 Le modèle initial .......................................................................................23

5.2 La création d’une société en participation ....................................................25

5.3 Les accords de partage de coûts et de revenus ............................................25

5.4 L’analyse pragmatique des expérimentations d’envergure .............................25

5.5 La tentation de l’intégration verticale ..........................................................26

5.5.1 Opérateur mobile et banque ................................................................26

5.5.2 Banque et opérateur mobile virtuel .......................................................26

5.5.3. Banque et autres fournisseurs de services sans opérateur mobile :

l’indépendance................................................................................................26

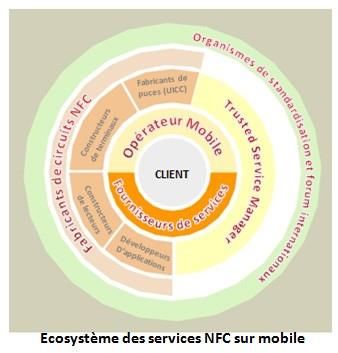

6 Les approches sécuritaires ...............................................................................27

6.1 Pour les applications hors paiement, NFC ou non...........................................27

6.2 Pour les applications de paiement NFC .........................................................27

6.2.1 Transactions par carte NFC ..................................................................28

6.2.2 Transactions par téléphone mobile NFC .................................................28

7 Facteurs clés de succès, freins et recommandations ............................................29

7.1 Facteurs clés de succès .............................................................................29

7.1.1 Travailler sur les plans d’affaires ...........................................................30

7.1.2 Mettre en place des coopérations ..........................................................30

7.1.3 Redéfinir le concept de Trusted Service Manager – TSM - (gestionnaire de

services de confiance) .....................................................................................31

7.1.4 Développer et faire évoluer les standards ..............................................32

7.1.5 Encourager les initiatives du commerce .................................................33

7.2 Les freins ................................................................................................33

7.2.1 Le téléphone mobile et les jeunes .........................................................33

7.2.2 L’absence de valeur perçue..................................................................33

7.2.3 Le casse-tête chinois...........................................................................33

7.2.4 La situation en France .........................................................................34

7.2.4.1 Le paiement par cartes ....................................................................34

37.2.4.2 Le sans contact ...............................................................................35

7.3 Les recommandations ...............................................................................35

7.3.1 Ce qu’il faut surveiller .........................................................................36

8 QUELQUES AUTRES URL UTILES .......................................................................37

41 Introduction

Le CITC-EuraRFID a souhaité faire réaliser une étude décrivant la situation actuelle du

marché et des technologies des transactions électroniques sécurisées, et notamment des

transactions de paiement, réalisées à partir de supports mobiles.

Le présent document s’attache à décrire dans un premier temps les différentes solutions

et technologies permettant aujourd’hui d’effectuer des transactions électroniques à partir

de supports mobiles. Très clairement, avec un total de 4,6 milliards d’abonnement de

téléphonie mobile dans le monde à la fin de 2009, le téléphone mobile utilisé comme

support de transactions tiendra une place significative dans ce panorama.

Puis, nous considèrerons les principaux usages constatés pour les solutions et technologies

décrites, usages parmi lesquels le paiement, sous de nombreuses formes, est omniprésent

bien que marginal en volume.

Une discussion des flux représentés par ces différents types de transactions, notamment

de paiement, est fournie par la suite, avant d’aborder les descriptions des modèles

économiques sous-tendus par les différents usages ainsi que les défis qu’ils posent encore.

Enfin nous aborderons les aspects sécuritaires et les solutions utilisables afin d’assurer

l’intégrité et la protection des transactions et terminerons le document sur une analyse des

principaux freins et facteurs clé de succès pour la mise en œuvre tant des technologies

évoquées que des usages qui en sont faits.

En rédigeant ce document, les auteurs ont pris conscience du foisonnement extraordinaire

d’informations, d’expérimentations, de créativité applicative, d’attente de la part des

consommateurs, de volonté industrielle manifestée par certains pouvoirs publics, bref, d’un

ensemble d’acteurs fortement en mouvement et engagés. Est-ce suffisant pour que l’on

assiste dans les prochains mois au vrai lancement commercial, un peu partout dans le

monde, des applications de transactions sécurisées mobiles ? Rien ne permet de l’affirmer,

quand bien même les signaux envoyés et reçus peuvent paraître très prometteurs.

A suivre, donc… !

52 Etat de l’art des technologies déployées

Dans ce chapitre, nous identifions les différents supports à partir desquels des transactions

mobiles peuvent être effectuées.

2.1. Pour les transactions de proximité

On désigne par transactions de proximité celles qui nécessitent une présence physique de

l’émetteur et du récepteur de la transaction. Par exemple, il s’agit d’une transaction de

paiement par carte bancaire, dans un magasin, avec la nécessité d’insérer la carte dans

un terminal de paiement. A contrario, on pourra parler de transactions à distance (par

exemple les paiements Carte Non Présente de l’e-commerce) lorsque l’émetteur et le

récepteur de la transaction sont éloignés l’un de l’autre et qu’il n’existe donc aucun contact

physique possible d’objets ou de personnes lors de la réalisation de la transaction.

Le téléphone mobile

Le NFC : Near Field Communication

Le NFC (également connu sous le nom de norme ISO 18092) est une technologie de

communication sans fil à courte distance permettant des échanges simples, surs et intuitifs

entre objets électroniques. La communication s’établit lorsque les objets sont éloignés au

maximum de 4 centimètres et offre un débit maximum de 424 Kbps.

Lors d’une communication, un des objets se comporte comme un émetteur récepteur,

l’autre comme une étiquette NFC passive.

Les modes de fonctionnement d’objets NFC sont

Mode écriture/lecture : dans ce mode, l’objet peut lire des étiquettes définies

par le NFC Forum. L’interface radio est conforme aux standards ISO 14443 et FeliCa

(Japon)

Mode pair-à-pair : les objets s’échangent des données (tels que des contacts ou

des photos). Le dialogue est conforme à la norme ISO 18092. Le NFC Forum vient

de publier les spécifications de LLCP qui permet, entre autre, de valider le bon

acheminement des données entre pairs.

Mode Emulation de carte : l’objet NFC se comporte comme une étiquette NFC et

apparait à un lecteur externe de la même manière qu’une carte sans contact

habituelle.

Equipement NFC incorporé à l’origine

Le standard : Single Wire Protocol (SWP), quasiment définitif (ETSI) décrit l’interface entre

l’UICC (la carte à puce du téléphone, qui contient la SIM) et le contrôleur NFC embarqué

dans le téléphone mobile.

Il n’existe que peu de modèles de téléphones de nouvelle génération équipés de

l’électronique et de l’antenne NFC. La jeune société de Malaisie Fonelabs a commencé la

production de tels modèles en fin d’année 2009 et indique une prévision de deux millions

d’unité en 2010. De son côté Casio a présenté un PDA durci équipé de radio 3G et de

plusieurs moyens de collecter des données sur le terrain, dont le NFC.

6Lors du salon Cartes 2009, on a pu voir de nombreux téléphones mobiles NFC présentés,

en prototype ou préproduction par les principaux constructeurs : Sagem, Nokia, Toshiba,

LG, Samsung, etc.

Les constructeurs chinois ZTE, Hefdy et Yulong ont également annoncés des modèles NFC.

RIM, le fabricant du BlackBerry ainsi que Microsoft sont des membres de longue date du

NFC Forum (l’organisation en charge de développer des spécifications standards du NFC)

et le support du NFC pour les terminaux Windows Mobile ainsi qu’un prototype d’un

BlackBerry NFC sont attendus dans les prochains mois. La Fondation Symbian documente

également les évolutions du support du NFC dans les futures versions de son OS. Enfin,

Trusted Logic a récemment présenté une interface NFC pour Androïd.

Une série de brevets déposés par Apple sont reliés à la technologie NFC, au paiement

mobile, à la publicité mobile et au couponing mobile. Ils ont été publiés en avril 2010 et

indiquent que la société a mis en place un plan vigoureux pour le développement

d’applications NFC. Un prototype d’iPhone NFC aurait été produit.

Compte tenu des d’applications, etc.), l’entrée en force d’Apple dans le monde NFC aurait

des conséquences importantes sur l’ensemble du marché. Nokia, défenseur de la première

heure de la technologie NFC, a présenté en avril 2009 un modèle 6216 Classic équipé du

NFC au standard SWP.

Toutefois, la production de masse qui devait commencer en fin d’année n’a pas eu lieu et

Nokia a confirmé que ce modèle ne sera pas mis en production. On verra que Nokia a

annoncé récemment Nokia Money, une solution de paiement et de transfert d’argent basée

sur la technologie de la société Obopay (ne nécessitant pas NFC) et que cette orientation

stratégique focalise toutes les attentions de la direction.

Dans une certaine mesure, les principaux constructeurs (et notamment Sagem et

Samsung, qui vont équiper les grandes opérations pilote en 2010) seront bientôt capables

de produire en quantité des téléphones NFC. Toutefois, la question du choix des modèles

à équiper en priorité (téléphone standard, bas de gamme, smartphone, etc.) se pose et

dans la mesure où, initialement, le module NFC coûtera plusieurs euros (de 3 à 5) il s’agira

d’apprécier si les utilisateurs justifieront le prix de la fonctionnalité NFC.

Ultérieurement, on peut penser que la technologie NFC sera intégrée dans l’électronique

déjà disponible dans le téléphone (pour WiFi ou Bluetooth par exemple) et le coût

supplémentaire pourrait n’atteindre qu’un euro. Il semble que tant que les modules NFC

ne seront pas disponibles sur la plus grande partie des modèles de téléphone, du bas en

haut de la gamme, les consommateurs ne seront pas, sauf exception, prêt à changer de

modèle ou de constructeur à seule fin de bénéficier du NFC.

De cette analyse on peut conclure que la disponibilité « franche et massive » de téléphones

NFC n’est pas pour 2010. En fonction des retours des pilotes pré-commerciaux comme

celui de Nice, un scénario peut être que les opérateurs et les constructeurs prendront des

décisions en 2011 pour des commandes et une production de masse en 2012. L’IDATE

prévoit qu’en 2012, 14% des téléphones vendus intégreront la technologie sans contact.

Juniper Research estime qu’en 2014 un téléphone sur six dans le monde sera NFC. Ces

chiffres confirment un rythme d’adoption assez conservateur dans les prochaines années.

L’AEPM (Association Européenne Payez Mobile) est une initiative dont les objectifs sont de

finaliser et maintenir les spécifications du paiement sans contact sur mobile, de promouvoir

ces spécifications auprès de tous les acteurs (industriels, réseaux Visa et MCI, banques,

opérateurs, etc.) et de fournir des analyses des expérimentations et pilotes en cours.

7Equipement NFC rapporté

Il s’agit de solutions permettant d’ajouter la fonctionnalité NFC à des téléphones mobiles

existants. De nombreuses annonces ont eu lieu en 2009.

Parmi ces solutions :

La carte MicroSD qui contient l’électronique et l’antenne et qui fonctionne dans

tout téléphone équipé d’un emplacement de carte MicroSD.

o First Data Corp., le grand fournisseur mondial de services de paiement aux

points de vente, aurait signé un accord avec Tyfone, un fournisseur

américain de cartes MicroSD munies du NFC, et aurait également l’intention

d’investir dans cette société. First Data a déjà équipé un bon nombre des

terminaux de paiement dont il assure le service aux Etats-Unis, de lecteurs

sans contact de façon à créer un terrain favorable pour le déploiement de

solutions de paiement NFC.

o Device Fidelity, un autre constructeur américain, a développé sa solution

In2Pay et la fournit aux banques émettrices qui peuvent la personnaliser,

tout comme elles le feraient d’une carte bancaire, charger les applications

de paiement et l’expédier aux clients. A la réception, le client insère la carte

dans l’emplacement MicroSD de son téléphone choisit un mot de passe et

est ainsi prêt à utiliser son téléphone pour les applications de paiement

chargées par sa banque. Device Fidelity a annoncé la mise à disposition en

2010 d’un moyen de téléchargement d’applications dans le module In2Pay

permettant ainsi d’ajouter au téléphone, par exemple une application de

dématérialisation de tickets de transport ou de contrôle d’accès. Le coût de

la solution In2Pay serait, selon le constructeur, environ le double de celui

d’une carte de paiement à micro-processeur. Très récemment, VISA

International et Device Fidelity ont présenté une solution formée d’un petit

boitier qui se connecte en partie basse d’un iPhone, contient l’antenne et

l’électronique NFC et qui à l’aide d’une application déjà certifiée par Apple,

permet de faire des paiements à proximité d’une borne NFC, le téléphone se

comportant alors comme une carte de paiement VISA Paywave.

La solution SIM+Antenne (principaux fournisseurs : Watchdata, Bladox, SK C&C,

…) Cette solution se compose (1) d’un module de très faible épaisseur et de la taille

d’une carte SIM, venant se placer entre les contacteurs du logement de la carte SIM

dans le téléphone et la partie inférieure de la SIM (2) d’un module souple connecté

au précédent et contenant l’électronique et l’antenne. Ce module se positionne à

l’intérieur du téléphone. Cette solution est compatible avec la plupart des

téléphones existants.

La solution autocollant NFC (principaux fournisseurs : Cell-Idea, Twinlinx (jeune

pousse française), Wireless Dynamics, etc.) Dans cette solution, l’électronique et

l’antenne sont contenues dans un autocollant placé au dos du téléphone mobile.

L’alimentation électrique du système, nécessaire lorsque celui-ci est en mode

lecture/écriture est fournie par une batterie solaire incorporée et les

communications avec le téléphone mobile sont effectuées par BlueTooth.

La solution de capotage de la partie inférieure de l’iPhone qui préserve

l’esthétique de l’appareil et offre une fonctionnalité NFC complète.

8Bien que les grands constructeurs de téléphones mobiles aient aujourd’hui à peu près défini

leurs grandes options pour la technologie des téléphones NFC, il est très probable qu’au

cours de 2010, ils introduiront sur le marché leurs propres solutions de « NFC rapporté »

pour les raisons déjà évoquées de difficulté à finaliser des stratégies marketing,

commerciales et industrielles et de manière à minimiser leurs risques économiques.

Il faut toutefois noter que ces solutions sont toutes très « neuves » et que, bien qu’elles

suscitent beaucoup d’intérêt en face d’une production erratique de téléphone NFC et du

coût de remplacement des téléphones existants, elles n’ont pas encore démontré leur

fiabilité et leur performance dans le temps, les jeunes sociétés qui les fabriquent peuvent

ne pas avoir la capacité à les produire en masse, elles sont le plus souvent « propriétaires

» et donc non facilement interchangeables, elles devront coexister avec des téléphones

NFC « natifs » et introduiront des coûts parallèles de développement et de maintenance

d’applications, et finalement l’avantage de coût qu’elles peuvent présenter aujourd’hui par

rapport à une solution de remplacement d’un téléphone mobile n’est pas nécessairement

pérenne : tout est question d’industrialisation et de volume.

Les terminaux de paiement

Avec le développement des offres de transmission de données sur les réseaux de

téléphonie mobile (GPRS, 3G, 3G+, …) les constructeurs de terminaux de paiement ont

mis sur le marché depuis plusieurs années des modèles qui présentent les mêmes

caractéristiques de sécurité que celles de la gamme « fixe » mais qui s’affranchissent des

fils et fonctionnent partout où le réseau de téléphonie mobile est disponible. Des solutions

plus « exotiques » et qui ont associé le téléphone mobile à la fonction de paiement ont été

développées depuis 5 ans par la société Way Systems (adjonction d’un lecteur de carte à

piste et de carte à puce et d’un clavier PED à un téléphone mobile Siemens, transformant

celui-ci en véritable terminal de paiement de proximité, tout en lui conservant la fonction

téléphonique). Plus récemment, les initiatives de la société Square (créée par Jack Dorsey,

le co-fondateur de Twitter) et du constructeur de terminaux de paiement Verifone (solution

PayWareMobile) ont défrayé la chronique :

En se connectant sur la prise écouteur d’un iPhone, un boitier lecteur de carte à

piste magnétique harmonieusement intégré au téléphone, permet, à l’aide d’une

application ad hoc, de transformer celui-ci en un terminal de paiement. Toutes les

questions liées à la sécurisation des transactions, à la conformité aux standards

PCI restent toutefois posées et seront partiellement examinées dans la suite de

cette étude.

On peut toutefois imaginer dès maintenant une combinaison intéressante : un

iPhone muni de la fonctionnalité NFC et capable d’accepter des paiements avec

ces cartes de paiement sans contact. Plus besoin d’adjonction de matériel, des

communications NFC sécurisées, etc. Reste vraisemblablement la question de

l’entrée d’un code PIN sur un clavier suffisamment protégé. Des solutions existent

et permettent de dessiner le contour du futur terminal de paiement.

Les cartes de paiement sans contact

Les cartes sans contact Maestro Paypass (MasterCard) et VISA Paywave sont maintenant

émises par bon nombre de banques. Tous les jours l’annonce de l’engagement d’une

banque émettrice pour le remplacement progressif des cartes de ses clients par des cartes

sans contact (à vrai dire mixtes) peut être reçue.

Quelques exemples :

9 En Italie, Intesa San Paolo en collaboration avec Gemalto et MasterCard, commence

à remplacer les cartes de ses 11 millions de clients et à mettre à niveau les

terminaux des commerçants de son réseau, en commençant par Milan

En Pologne, PKO Bank commencera en juin 2010 à remplacer les cartes de débit de

ses 6,5 millions de clients par des cartes Visa Paywave.

En France, Carrefour a été parmi les premiers à lancer sa propre carte sans contact

(Paypass) et à équiper ses enseignes de terminaux sans contact.

Les autres objets sans contact

Il s’agit essentiellement :

des solutions (sous forme de carte ou autre facteur de forme) permettant de

dématérialiser les titres de transport en commun en les prépayant. De telles

solutions sont de plus en plus fréquentes dans les grandes villes (Londres avec

Oyster, Paris avec Navigo, etc.),

des cartes multiservices se développant rapidement dans le monde universitaire

(porte-monnaie Monéo, application de transport aux normes Calypso, restauration

universitaire, location de vélo, contrôle d’accès, etc.),

des badges et lecteurs pour contrôler l’accès dans les différentes zones d’un

bâtiment, etc.

2.1. Pour les transactions à distance

Dans cette catégorie, on trouve essentiellement des applications de paiement et de

transfert d’argent que l’on peut classer comme indiqué dans le tableau ci-dessous, en

fonction des solutions et technologies utilisées.

10Paiement sur facture de téléphonie mobile

Il s’agit d’une des plus simples méthodes pour payer l’achat de biens ou de services au

moyen de son téléphone mobile : le prix du bien ou des services apparait sur la facture du

téléphone. Cette solution est mise en œuvre par les opérateurs de téléphonie mobile et

concerne des très petits montants. La facturation du bien ou du service est habituellement

déclenchée par l’envoi d’un SMS (éventuellement surtaxé). Une variante présentée par

Bango fait intervenir une plateforme web mobile pour créer l’interface avec l’utilisateur.

Les opérateurs français ont ouvert fin mars 2010 un service de paiement sur facture d’une

grande simplicité, le MPME, limité à quelques euros par mois. Des sociétés comme Cellfish

Media, Hi-media Payments, mBlox, Echovox, etc. ont également déployé des solutions de

micro-paiement MPME.

SMS surtaxé

Cette solution est semblable à la précédente (qui utilise le plus souvent le SMS surtaxé

comme mécanisme déclencheur) et peut fonctionner aussi bien pour les abonnés

(inscription sur leur facture) que pour les utilisateurs en prépaiement (réduction du compte

prépayé). Elle est aujourd’hui la solution dominante dans monde, pour le paiement mobile

de contenu numérique et pour les votes dans les programmes de télévision, en termes de

volume de transactions et de nombre d’utilisateurs.

Applications WAP et navigation Web mobile

Le paiement en ligne sur mobile permet aux commerçants de facturer ses services ou

produits par l’intermédiaire d’un site Web mobile, à la manière du paiement de l’e-

commerce, c’est-à-dire au moyen de cartes de débit ou de crédit. Cette solution convient

mieux à la vente de contenus plus riches tels que jeux, vidéo, etc. dans la mesure où

l’acheteur peut visualiser un échantillon avant de confirmer son achat.

Applications SMS/SIM ToolKit/Java

Il s’agit d’applications ou le SMS est utilisé pour initialiser le paiement et où les fonds sont

transférés d’un compte préalablement enregistré, ou d’un porte-monnaie électronique

mobile. Le compte pré-enregistré peut être alimenté par carte de débit ou de crédit ou

11encore par un compte prépayé. Parmi les services de ce type on trouve PayPal Mobile

(propriété d’eBay) et SmartPay en Chine. Un grand nombre d’applications a été développé

avec ces outils (par exemple des applications de paiement de parking). Leur dénominateur

commun est l’utilisation du SMS pour livrer la transaction, pour en accuser réception et

pour échanger les données de services nécessaires.

Paiements de personne à personne (P2P)

Dans ce type de paiement, les fonds sont transférés entre deux utilisateurs de téléphone

mobile et peuvent être utilisés pour payer des minutes de communication mobile, des biens

et services, ou tout simplement pour être restitués sous forme d’argent liquide par un des

commerçants participants. Dans les pays développés, le paiement de personne à personne

peut être considéré comme un mécanisme social, par exemple pour permettre à un groupe

de partager le coût d’un diner au restaurant. Dans les pays en voie de développement, en

raison de l’absence d’infrastructure bancaire le paiement P2P offre un potentiel

considérable.

Applications pour « téléphones intelligents »

Une multitude d’applications de ce type : depuis le paiement par carte de crédit pour le

téléchargement d’une application sur iTunes jusqu’à l’application résidente sur le téléphone

et permettant d’effectuer des paiements par carte de débit ou de crédit. Grâce au

développement rapide des téléphones/PDA, des sociétés développent leurs applications de

commerce sur les iPhone, les téléphones Androïd, Windows et Blackberry, en se servant

de navigateurs mobiles. Les chemins de fer suisses ont mis en place des applications

permettant de connaitre en temps réel les informations relatives à un incident, d’acheter

des titres de transport et même de se faire guider au moyen du GPS.

Paiements et transferts multicanaux

De plus en plus, le téléphone mobile devient un moyen de paiement alternatif, y compris

dans les magasins, pour l’achat de biens. Par exemple, Mocapay offre une plateforme SaaS

qui associe transactions de paiement et fidélité et qui peut être installée sur certains

terminaux point de vente du commerçant (Verifone, Micros). La plateforme permet alors

des paiements mobiles sécurisés avec compatibilité ascendante vers les technologies NFC.

Bien évidemment, la même plateforme peut être utilisée pour les paiements d’achats dans

des boutiques en ligne.

123 Les usages

Les usages nécessitant la technologie NFC

Dans ce chapitre, on considère indifféremment les usages qui sont et seront faits à partir

de nouveaux téléphones mobiles équipés de NFC aussi bien qu’à partir de téléphones

mobiles existants auxquels la fonctionnalité NFC aura été ajoutée.

3.1.1 Les usages immédiats ou à court terme

Le paiement de proximité

Ce paiement sera possible dans les commerces équipés de lecteurs NFC et avec des

automates de vente (la question de la dématérialisation du reçu devra être tranchée).

Dans l’état actuel des expérimentations, les montants payés, sans frappe de code PIN

sont limités (25$ aux Etats-Unis, 20€ en France, …). Des solutions de renforcement de la

sécurité lors de la frappe d’un code PIN sur le clavier d’un téléphone mobile ou encore

d’utilisation de la biométrie devrait bientôt permettre de s’affranchir de ces limites. A noter

qu’en parallèle VISA Australie a récemment augmenté le montant payable sans recours au

code PIN à 100A$ soit environ 65 €.

La dématérialisation des titres de transport

Gemalto a annoncé le développement de solutions permettant d’utiliser le téléphone

mobile NFC de la même manière qu’une carte de transport sans contact dans les

infrastructures aux normes MIFARE DESFire. Les informations nécessaires sont stockées

dans une zone de la carte SIM et le rechargement des titres de transport se fait directement

à partir du téléphone mobile.

Véolia participe au déploiement pré-commercial de Nice en présentant sa solution BPass+

de gestion d’un titre de transport rechargeable, dans un téléphone NFC.

La dématérialisation des cartes multi-usages universitaires

Depuis le début des années 2000, un bon nombre de mise en œuvre de cartes multi usages

universitaires a été réalisé, s’appuyant notamment sur le porte-monnaie électronique

Monéo. La généralisation de cette carte est aujourd’hui encouragée au plus haut niveau de

l’Etat et appelle à une convergence des applications d’identification/authentification, de

paiement, de gestion des droits et notamment des titres achetés auprès des opérateurs de

services de transport. Cette dernière application suppose que la carte soit munie de la

fonctionnalité NFC. Dans la mesure où le téléphone portable est très largement disponible

auprès des étudiants, le transfert vers le téléphone équipé NFC, des données et

fonctionnalités de la carte fait partie des développements réalisables à court terme.

Dans une certaine mesure, on peut penser que des déploiements NFC en grandeur réelle

dans une ville ou une région pourront être initialisés par un projet d’université.

L’expérimentation pré-commerciale de Nice en 2010 comporte un volet Nice Campus Futur

qui déploiera une carte NFC multiservices au sein de l’université de Nice-Sophia Antipolis.

Les programmes de fidélisation et de promotion

75% du chiffre d’affaires des grandes enseignes est réalisé par des porteurs de cartes de

fidélité. De plus en plus des marques décident d’émettre des cartes « cobrandées »

permettant le paiement et incorporant une application de fidélité. Les téléphones NFC

permettent aux enseignes de franchir un pas supplémentaire et de mettre en place des

13services de fidélisation et de promotion basés sur l’utilisation d’étiquettes sans contact, à la

fois sur des affiches dans le magasin et au dos du téléphone mobile du consommateur. Des

liens vers des sites web de comparaison de prix, d’évaluation ou de documentation des

produits, de promotions adaptées au profil du consommateur, etc. offrent des possibilités

considérables pour un marketing interactif, focalisé donc certainement efficace.

La société en démarrage en Irlande Zapa Technologies, fondée par « l’inventeur » des

services de recharge de téléphonie mobile prépayée, utilise l’étiquette sans contact collée

sur le téléphone mobile et permettant d’identifier le porteur comme appartenant à un des

multiples programmes de fidélité mis en place par le commerce ou comme disposant de

comptes prépayés, de cartes cadeau, etc.

Le contrôle d’accès

Dans le cadre de l’opération de Nice, Gemalto a reçu un financement pour le service MobEMo

qui permet aux entreprises de transférer les caractéristiques d’un grand nombre de badges

sans contact utilisés pour des applications de contrôle d’accès mais également de paiement

de cantine, etc. dans le téléphone mobile NFC du porteur.

Certaines applications de stationnement

De nombreuses solutions ont été développées pour permettre à un utilisateur de payer pour

le stationnement de sa voiture dans la rue ou dans un parking couvert. Certaines solutions

(brevetées) fonctionnent à partir d’une étiquette RFID affichée sur le pare-brise du véhicule,

d’une application accessible depuis un téléphone mobile et permettant de passer commande

d’un temps de stationnement qui est débité d’un compte prépayé ou d’un portemonnaie

virtuel. Lors du contrôle par les employés chargés de vérifier l’état de paiement du parking

pour ce véhicule, la lecture de l’étiquette au moyen d’un PDA ou d’un téléphone RFID,

permet d’identifier l’abonné et d’accéder aux informations de paiement (heure de début du

stationnement, nombre de minutes payées, dépassement éventuel, etc.).

D’autres solutions font appels à un téléphone mobile NFC ainsi qu’à des étiquettes RFID.

C’est le cas de PARKEUR, un projet sélectionné dans le cadre du concours SIMagine et

développé par l’université Polytech-Marseille. Un ensemble de services permettent à

l’automobiliste de trouver un parking public, d’inscrire un ticket de parking virtuel dans son

téléphone, de retrouver, le cas échéant son véhicule au milieu de centaines d’autres, de

suivre la durée de parking donc le coût du stationnement en temps réel, de payer à partir

du téléphone, de recevoir sur son téléphone des offres et des coupons utilisables dans les

boutiques proches.

Des informations touristiques en contexte

Lors du déroulement de l’expérimentation de Nice, les visiteurs du Vieux-Nice pourront être

guidés et recevoir sur leur téléphone NFC des informations multimédia, au fur et à mesure

de leur cheminement, grâce à l’application Smart Muse de la société Connecthings. La

même application sera déployée au Centre Pompidou à Paris. Il existe également à Lille,

un projet dans lequel les fonctions de tourisme et de paiement sont combinées.

Il faut noter que la même société Connecthings développe pour Véolia, toujours dans le

cadre du projet de Nice, sur un ensemble de 1500 arrêts de bus, une application accessible

tant aux téléphones NFC (avec des étiquettes) qu’aux téléphones capables de lire un code

barre à 2 dimensions (flashcode) et permettant d’accéder à un bouquet de services :

horaires des bus, informations sur les perturbations, dernières nouvelles locales, etc.

14Les usages à moyen terme

Dans les deux années qui suivront les premiers lancements commerciaux (attendus entre

2011 et 2012), et avec des rythmes qui dépendront des résultats des premières opérations

et des ajustements éventuels des plans d’affaires, on verra apparaitre une gamme de

nouvelles applications, en même temps que les applications de la première heure

continueront de se développer en termes d’ubiquité et de fonctionnalités.

Les stades, cinéma, salles de sport vont développer des services NFC qui incluront

la billetterie, les contrôle d’accès, des vidéo interactives avec des vedettes, etc.

Les profils des abonnés aux réseaux sociaux pourront être complétés

ponctuellement en signalant la présence de l’abonné en un endroit précis

: restaurant, bar, fête, etc. lui permettant de recevoir, en échange, des

offres promotionnelles.

Les « vitrines intelligentes » seront fréquentes : des étiquettes

permettront de recevoir un ensemble d’informations adaptées et

circonstanciées.

Des applications permettant des échanges de contacts entre personnes

réelles : Getyoo, une application développée sur la base d’une clé USB

NFC, permet de recevoir et envoyer des contacts avec des personnes

rencontrées (mais également de lire des étiquettes « intelligentes ») puis

de synchroniser et exploiter ces données sur un PC.

Des applications liées aux voyages : péages, stationnement, informations

touristiques, etc.

Des « passeports touristiques » remis aux visiteurs, contenant une

allocation initiale que le porteur peut compléter et lui offrant différents

avantages (projet en cours de développement pour la ville de

Montélimar).

Des menus équipés d’étiquettes RFID pour faciliter les commandes dans

la restauration rapide.

Des contrôles d’accès dans les hôtels qui sont téléchargés dans le

téléphone mobile du client le jour de son arrivée sans qu’il ait besoin de

passer à la réception pour s’enregistrer.

Des variations de durée des feux verts pour les piétons en fonction de

leur âge ou de leur condition physique.

L’affinement des applications de marketing ciblé avec la possibilité pour

un acheteur de se « faire reconnaître » lors de son entrée dans un point

de vente en approchant son téléphone NFC d’une borne et de faire en

sorte qu’en toute connaissance de son profil d’acheteur immédiatement

extrait des bases de données du commerçant, celui-ci puisse le servir au

mieux, en personnalisant son approche.

15 Des services de paiement à valeur ajoutée dans lesquels les notions de

budget individuel et de limite de dépense peuvent être prises en

considération lors d’un achat.

Une sécurisation des accès à certains sites web ainsi que

l‘authentification du porteur lors de paiements en ligne.

L’utilisation du téléphone NFC comme lecteur de carte sans contact dans

les magasins (concept de TPE bon marché) ou dans tous lieux où il est

nécessaire de reconnaitre et de valider des porteurs de cartes (écoles,

universités).

Le téléchargement de cartes d’accès à bord dans les aéroports équipés.

Et beaucoup d’autres !

Les usages à long terme

Ces usages nécessiteront l’existence, dans un pays, d’une infrastructure nationale

largement déployée et une grande majorité des citoyens équipés de téléphones NFC avec

des niveaux additionnels de sécurisation des transactions et des données.

Les dates auxquelles ces usages pourront être réalisés dépendent beaucoup de la volonté

que montrera un état pour le développement des technologies sans contact, mais

également de la taille de cet état : il sera plus simple pour Singapour que pour la Russie

ou les Etats-Unis d’atteindre une couverture nationale.

3.1.3.1 Identification des citoyens

Le téléphone NFC peut devenir le porteur du passeport, du permis de conduire, des

accréditations diverses auprès des services sociaux, de la carte de santé, de la carte

d’électeur. On peut imaginer que des couches supplémentaires de sécurisation seront

nécessaires avant que ces applications puissent être généralisées : signature numérique,

mot de passe à utilisation unique, biométrie. Des travaux nombreux sont en cours entre

le NFC Forum et diverses institutions (en Allemagne notamment) pour faire en sorte, par

exemple, que les cartes d’identité nationales puissent également servir à identifier de façon

probante un utilisateur lors de ses transactions en ligne. Une société comme Authentec,

championne de la sécurisation par lecture d’empreintes digitales, a déjà intégré sa

technologie sur des téléphones mobiles NFC.

3.1.3.2. Domaine de la santé et des soins

Les technologies NFC devraient permettre d’améliorer les services de santé dans les trois

domaines suivants : la télémédecine (dans le cadre du déploiement de Nice, un Centre

d’Innovation et d’Usages en Santé : CIUS, sera créé et s’intéressera particulièrement au

rôle du NFC dans les applications de télémédecine et de gérontologie), la gestion des

données médicales, les soins à domicile. Dans ce dernier domaine, les contrôles des gestes

quotidiens (soins, repas, etc.) peuvent être effectués par lecture et transmission des

données d’étiquettes NFC et des alertes peuvent être produites dans le cas où certains

gestes ou évènements n’ont pas été validés aux heures prévues. D’autre part, compte tenu

de la volonté de permettre aux malades subissant un traitement de long terme et aux

convalescents d’être soignés à leur domicile, le téléphone NFC pourrait constituer le lien

entre les équipements de mesure et de contrôle (tel que le contrôle de tension artérielle)

16installés au domicile du patient et les différents systèmes d’analyse et d’alerte utilisés par

les hôpitaux et les médecins.

Etiquetage des biens de consommation à rotation rapide

Dans la mesure où il est envisagé que le coût des étiquettes RFID atteigne le niveau du

centime d’euro dans les prochaines années, l’étiquetage intelligent de produits à bas prix

de la grande distribution, des produits alimentaires aux produits d’entretien permettra aux

marques d’être en communication ciblée avec le consommateur, aux distributeurs de

fournir des services à valeur ajoutée (par exemple, évaluation des calories et des

caractéristiques nutritionnelles des produits achetés), au consommateur d’être informé

facilement et avec fiabilité des dates limites de consommation des produits, etc.

L’Internet des objets

Avec l’intégration déjà mentionnée d’étiquettes RFID dans une multitude d’objets de la vie

courante, l’Internet des objets (Internet of Things) désigne l’architecture permettant à ces

objets d’échanger des données via le réseau IP, et donc de conduire des communications

inter-objets. Un protocole de communication HIP-TAG développé en France permettra les

échanges entre une étiquette et un lecteur communiquant en IP avec un portail chargé de

résoudre l’identité de l’étiquette. En effet la protection de l’identité des objets et leur

décodage uniquement par des entités de confiance sont un prérequis du déploiement de

l’internet des objets. Le projet européen Casagras a produit dans son rapport final les

recommandations principales suivantes :

Entreprendre un vaste programme de formation et d’éducation visant à faire

connaitre et à expliquer l’Internet des objets

Créer des centres de compétences en Europe avec une implication académique forte

Créer une plateforme internationale participative chargée d’animer le

développement de l’Internet des objets.

Participeront à cette plateforme les représentants de tous les intérêts :

gouvernements, régulateurs et agences de normalisation, industriels, commerces

et monde académique.

Développer un plan stratégique de migration d’une version minimale vers un

modèle qui inclurait la gestion et la résolution des identités

Développer un protocole universel et évolutif pour la capture de données en

provenance d’objets

Mettre au point une plateforme permettant de démontrer les applications et les

services de l’Internet des objets

Produire les règles de gouvernance de l’Internet des objets avec une attention

particulière aux questions sociales et économiques incluant la sécurité et la

protection des données.

et conclut : « Casagras a prouvé sans aucun doute possible qu’il existe le besoin et la

volonté d’une forte coopération. La Chine, le Japon, la Corée et les Etats-Unis ont rejoint

l’Europe qui a pris la direction et a maintenant besoin de conduire cette initiative comme

un partenariat réellement global. ». Selon Paypal, dans les 5 prochaines années, une

quinzaine d’équipements ménagers trouvés dans une habitation pourraient être connectés

à l’Internet (c’est déjà le cas de téléviseurs, de réfrigérateurs, etc.) et autoriser des

innovations commerciales telles que le paiement à l’utilisation pour des lave-linge et des

séchoirs, par exemple.

17Les usages ne nécessitant pas la technologie NFC

Il s’agit dans ce cas d’applications transactionnelles et notamment de paiement mises en

œuvre sur un téléphone mobile (et/ou un PDA communicant)

Avec environ les deux tiers de la population mondiale munis d’un téléphone mobile (4

milliards), on peut facilement imaginer que, sans devoir recourir à l’adjonction d’une

solution NFC ou au remplacement du téléphone, qui l’une et l’autre prendront de

nombreuses années, comme nous l’avons vu, il existe un réservoir phénoménal

d’applications et d’utilisateurs pour celles-ci. Avec un chiffre d’affaires du commerce en

ligne supérieur à 1 milliard de milliards d’Euro et le besoin pour les commerçants de

multiplier leurs canaux de vente, l’opportunité que représente l’accès à ces applications par

la population de téléphones mobiles du monde est considérable.

Le m-commerce, les paiements et les transferts de fonds

Comme indiqué au chapitre 2.2, il existe pléthore de solutions utilisables à partir d’un

téléphone mobile pour acheter, pour payer des biens et des services et pour transférer de

l’argent d’une personne à une autre personne. Ces applications constituent l’essentiel des

usages du téléphone mobile à des fins transactionnelles.

Toutefois, à la différence de l’e-commerce qui bénéficie d’une architecture ouverte capable

d’accepter une grande variété de solutions matérielles, logicielles, de contenu et de

communication, le commerce mobile est réalisé à partir de solutions toutes incompatibles

entre elles. Des efforts sont faits dans un certain nombre de pays (Japon et Corée) afin de

remédier à cette situation et de permettre un meilleur développement du m-commerce.

Nokia Money semble être une des rares solutions dont le promoteur a déclaré une forte

volonté de rendre son service interopérable avec les autres plateformes de paiement. On

peut aussi penser que la récente décision de Paypal d’ouvrir sa plateforme de manière à

ce qu’elle puisse être utilisée par d’autres prestataires de services est une étape vers un

marché qui pourrait être dominé par une technologie mais dont les services deviendraient

interopérables.

On se limitera ici à indiquer quelques-unes des solutions et initiatives les plus visibles.

M-PESA est le nom du service de transfert d’argent introduit par l’opérateur mobile

SafariCom (une filiale de Vodafone) au Kenya en 2007. Utilisant le SMS comme

base technologique, M-PESA est aujourd’hui utilisé par plus de 7 millions de

Kenyans sur un total de 37 millions d’habitants : près de la moitié des familles du

pays (dont un grand nombre n’est pas bancarisée) est abonnée au service qui a

apporté des facilités de proximité considérables aux citoyens, au moyen d’un réseau

de 12000 agents à travers le pays. Si les montants transférés sont relativement

faibles, leur nombre est en croissance quasi exponentielle et les banques, qui à

l’origine ont ignoré puis tenté de gêner M-PESA, sont aujourd’hui devenues

partenaires. En permettant des échanges faciles entre personnes souvent

éloignées, le service contribue à rendre les citoyens moins vulnérables (ils

économisent mieux et peuvent plus facilement être dépannés en cas de difficulté)

et plus en mesure de prendre les risques nécessaires à la création d’une micro

entreprise. Un marché informel du petit crédit c’est ainsi créé.

Aujourd’hui M-PESA est en cours d’installation dans d’autres pays d’Afrique et est

également utilisable depuis la Grande-Bretagne : c’est ainsi vers des transferts de

fonds internationaux de et vers les diasporas que le service évolue.

Il faut noter que les quatre milliards de téléphones mobiles existants dans le monde

correspondent à un peu plus d’un milliard de comptes bancaires. Les pays

18Vous pouvez aussi lire