Conjoncture Logement Prévisions 2019-2020 Un atterrissage sans rupture - BPCE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Direction Etudes

Conjoncture Logement & Prospective

Flash n° 312 • Juillet 2019

Prévisions 2019-2020

Un atterrissage sans rupture

Non-confidentiel Rédaction au 29 juillet 2019 Par Alain Tourdjman et Bertrand Cartier

SYNTHESE

1) Une activité très dynamique pour les transactions dans l’ancien, mais un ralentissement de la promotion

et de la construction neuve

2) Des taux d’intérêt qui se maintiennent à des niveaux historiquement bas, avivant la production de

nouveaux crédits sans relancer pour l’instant les vagues de rachats/renégociations connues les années

précédentes

3) Dans un contexte économique favorable en 2019 (pouvoir d’achat en hausse, taux de chômage en

baisse), la solvabilité des ménages reste bonne et soutient la hausse des prix, mais les perspectives sont

moins positives en 2020

4) Pour 2019-2020, un scénario d’atterrissage mais sans rupture de la plupart des variables clés :

- Les taux d’intérêt devraient remonter très graduellement à partir de niveaux exceptionnellement

bas ;

- Le pouvoir d’achat des ménages devrait ralentir en 2020 après les effets des mesures de soutien de

2019 ;

- Le taux de chômage pourrait continuer de baisser légèrement ;

- Des prix toujours en hausse, malgré leur ralentissement, s’ajustant avec retard au recul de la

solvabilité des ménages ;

- Des politiques publiques toujours actives, mais réorientant leur soutien dans l’optique d’une

modération budgétaire.

5) Ainsi le scénario 2019-2020 considère :

- Une hausse des ventes dans l’ancien de +2,6% en 2019 et une baisse de -2,0% en 2020 ;

- Une baisse des ventes dans le neuf de -4,2% en 2019 et de -6,4% en 2020 ;

- Une hausse des prix moyens dans l’ancien de +3,5% en 2019 et de +3,0% en 2020 ;

- Une hausse des prix moyens dans le neuf de +3,5% en 2019 et +2,5% en 2020 ;

- Des encours de crédits à l’habitat qui continuent de progresser, mais à un rythme plus faible à partir

de 2020 (+6,2% en 2019 et +4,8% en 2020) ;

- Des taux d’intérêt fixes moyens des crédits à l’habitat maintenus à des niveaux historiquement bas

en 2019-2020 mais avec une pression réglementaire et financière à la hausse en fin de période.

6) A moyen terme, le marché immobilier sera déterminé par :

a) La politique monétaire au niveau international ;

b) La réponse des acteurs à quatre grandes transitions au niveau domestique : énergétique, numérique,

patrimoniale et territoriale.

Une conjoncture du logement favorable mais sous tension

Un dynamisme jusqu’alors inégalé des Les statistiques sur le premier semestre 2019 montrent

transactions que la croissance du segment de l’ancien observée fin 2018

s’est renforcée, atteignant 994 000 transactions annuelles

Après le ralentissement des transactions dans l’ancien à mai 2019, soit une progression de +4% sur un an. Restant

entre 2012 et 2014, un redressement s’est opéré en 2015 à des niveaux mensuels records similaires à ceux observés

(798 000 ventes) et s’est confirmé en 2016 (845 000). depuis 2017 (autour de 80 000), ce début d’année

enregistre déjà plus de 410 000 transactions sur 5 mois

(contre 398 400 sur la même période en 2017 et 392 100

Graphique 1. Les transactions dans l’ancien en 2018). 2019 s’oriente donc vers une nouvelle année

record.

Si les volumes de

transactions se

situent à des niveaux

jusqu’à présent

inégalés, ils sont à

rapporter à la taille

du parc de

logements

disponibles en

France, qui

augmente de 1% en

moyenne par an et

qui place la France

comme étant le pays

de l’OCDE ayant le

Sources : CGEDD /DGFIP (Fidji et MEDOC), base notariale plus de logements

rapporté à la taille de sa population (546 logements pour

1 000 habitants). Le taux de rotation du parc en 2018 se

Avec 964 000 transactions annuelles, l’année 2017 situe ainsi aux mêmes niveaux hauts qu’au début des

semblait représenter le haut de cycle, affichant ainsi plus années 2000, ce qui relativise le caractère exceptionnel du

de 110 000 transactions supplémentaires par rapport au nombre de transactions depuis 2017.

précédent record établi fin 2016 (lui-même supérieur de

20 000 ventes aux pics de 2005 et 2012). Mais l’année

2018 surprit avec un volume légèrement plus élevé, à

Graphique 2. Taux de rotation du parc de logements

965 000 transactions

annuelles. Ce

dynamisme

extraordinaire de

l’immobilier ancien

peut se comprendre

comme une

combinaison de l’élan

positif de la croissance

économique et du

rôle actif du crédit,

bien qu’il n’y ait pas

eu de dispositif

gouvernemental

supplémentaire de

soutien à la demande. Sources : CGEDD/DGFIP, base notariale, Insee

-2-Une divergence entre offre et demande pour la

promotion immobilière A, Abis et B1), alors que les réservations d’appartements

en zone B2 et C sont tombées en 10 ans de 24% à 10% du

L’immobilier neuf a connu en 2018 une demande toujours

total des ventes de logements collectifs en France. Cette

soutenue et un ralentissement de l’offre. Les ventes de concentration des aides, de la production et des

logements neufs dans la promotion privée se sont anticipations de hausses des prix sur les zones tendues

maintenues à des niveaux historiquement élevés (32 220 pourrait avoir le double effet de soutenir la demande déjà

ventes en moyenne par trimestre, contre 32 660 en 2017) forte sur ces zones mais aussi d’entretenir voire

et supérieurs aux précédents pics constatés en 2006 et d’accélérer la hausse des prix.

2007. Ce dynamisme sans précédent observé depuis 2 ans

s’explique en partie par le succès du dispositif Pinel : la part A la différence de la stabilité des ventes, les mises en vente

des investisseurs personnes physiques s’est élevée à 54% connaissent un ralentissement depuis le second semestre

en 2017 et à 50% en 2018. Comme par le passé, lorsque 2018 qui se poursuit début 2019. Le premier trimestre

cette part est égale ou supérieure à 50% des réservations, 2019 affiche des mises en vente en forte baisse de -31%

les ventes annuelles dépassent nettement les 100 000 par rapport au premier trimestre 2018, à 23 867, et une

unités. De ce point de vue, les années 2015-2018 (dispositif baisse en cumul annuel de -12% à 114 197. Cette tendance

Pinel) s’inscrivent dans la ligne des années 2003-2007 globale devrait se poursuivre sur les prochains trimestres.

(dispositif Robien/Borloo) et 2009-2011 (dispositif Elle s’explique d’abord par la pénurie d’offre de foncier,

Scellier). renforcée par la prudence des élus en matière d’octroi de

permis de construire en période pré-électorale. Par ailleurs

La fin de l’éligibilité au dispositif Pinel pour les zones B2 et la stratégie des promoteurs face aux évolutions du marché

C le 15 mars 20191 a contribué au maintien de volumes de du neuf alimente ce ralentissement. En effet, le résidentiel

ventes importants en 2018. Comme pour le T1 2018, la neuf perd une partie de son soutien via le resserrement

part des investisseurs au T1 2019 se situe à 46%, un niveau des aides au logement lié notamment aux changements

bas en comparaison des autres trimestres, s’expliquant en des conditions d’octroi et du zonage pour les dispositifs

partie par un effet d’essoufflement après une fin d’année PTZ et Pinel, ainsi qu’aux effets induits de l’évolution

marquée par un impératif de bouclage des projets avant

imposée au modèle économique du monde HLM.

l’arrêt partiel du dispositif Pinel. Pressentie fin 2017 et

actée fin 2018, cette réforme contribue au recentrage de

la promotion privée sur les zones les plus tendues (zones Les stocks de logements neufs ont largement dépassé

courant 2017 la barre symbolique des 100 000 unités à

Graphique 3. La promotion immobilière laquelle ils étaient accrochés depuis 4 ans et ont atteint un

plateau historique

courant 2018 autour

de 117 000. Grâce à la

vitalité de la demande

et au ralentissement

de l’offre, l’année

2018 s’est conclue

avec un stock en

réduction à 110 550

logements proposés à

la vente, un niveau

cependant supérieur

de 2% à celui de fin

2017. Dans la

continuité du T4

2018, le premier

trimestre 2019

Sources : SDES, ECLN confirme le niveau

1

A condition que le projet ait fait l’objet d’une demande signature de l’acte d’acquisition soit intervenue avant le

de permis de construire avant le 31/12/2017 et que la 15 mars 2019

-3-toujours élevé des stocks mais en réduction à 105 860 fin 2018, représentant seulement 3,7% de l’ensemble des

unités (-7% sur un an). Cette baisse devrait persister sur les stocks (contre 4% un an auparavant). De plus, les stocks

prochains trimestres avec le ralentissement de la d’appartements en cours de construction ont également

construction qui induit une moindre alimentation des eu tendance à se réduire. Par conséquent, seuls les stocks

stocks et avec des délais d’écoulement proches de 10 mois

en projet ont augmenté depuis le T1 2016 (+42%).

au T1 2019 (9,6 mois pour les appartements et 11,7 mois

Néanmoins, avec cette part de stocks plus facilement

pour les maisons).

arbitrable si nécessaire, la variable d’ajustement des

annulations est davantage utilisée. Dès lors, si le volume

Si le total des stocks d’appartements se situait au T3 2018 important des stocks peut être source de risque en cas de

à des niveaux au plus haut, les stocks achevés sont quant à retournement de marché, sa part arbitrable est plus

eux au plus bas sur 10 ans. Après avoir atteint en 2014 les rassurante quant à la capacité des acteurs à gérer le

6 000 logements collectifs achevés, l’encours n’a fait que ralentissement en cours.

diminuer, pour finalement tomber à près de 3 700 unités

La construction continue de ralentir

Les mises en chantier totales ont connu un rebond entre

2015 et 2017. Cette orientation positive, tirée tant par le restent stables fin mai 2019 sous leur niveau moyen de

logement collectif que par l’individuel pur, a permis longue période, légèrement en baisse depuis 2014 à 5 mois

d’observer fin 2017 des niveaux élevés de mises en pour le logement individuel, et inférieurs à 11 mois pour le

chantier comparables aux volumes importants de 2010- logement collectif depuis 2016.

2011, à 430 000 unités. L’année 2018 aura été l’année du

retournement, avec un ralentissement du nombre

d’autorisations annuelles (-7% sur un an en décembre A fin mai 2019, le taux d’annulation des permis de

2018) qui a alimenté le recul des mises en chantier (-4%). construire accordés au cours des 3 derniers mois est en

légère baisse depuis août 2018 pour les maisons

Les niveaux restent cependant élevés en termes

individuelles à 11,5%, à un niveau inférieur à sa moyenne

historiques.

de long terme. En comparaison, le taux d’annulation pour

les logements collectifs se situe sur une tendance

La première partie de l’année 2019 laisse augurer une haussière depuis 2016 à 16,8%, un niveau supérieur à sa

accentuation de la tendance baissière de la construction. moyenne de longue période (15,8%).

Le recul des autorisations de construire (-9% en glissement

annuel à fin mai) alimente progressivement la baisse des

mises en chantier (-5% sur la même période). Alors que la Graphique 4. La production de logements

demande de la part des

ménages se maintient

toujours à des niveaux

élevés, l’approche des

élections municipales

(mars 2020) et le déficit

de terrains à construire

impactent négativement

le renouvellement de

l’offre. De plus, cette

tendance baissière

s’inscrit dans un

contexte de pilotage des

stocks à la baisse par les

promoteurs. Face à une

demande dynamique, Sources : SDES, Sit@del2, données arrêtées à fin mai 2019 en cumul

les délais de mises en chantier annuel

-4-Le levier du crédit est un véritable soutien de la l’habitat n’ont cessé de reculer sur cette même période. La

demande actuelle part renégociée/rachetée des crédits à l’habitat est de

Dans la continuité de l’année 2017, la bonne tenue de 17,8% en mai 2019 (contre 19,1% un an plus tôt) et se situe

l’immobilier en 2018 s’est appuyée principalement sur la à des niveaux mensuels comparables sur l’ensemble du S1

faiblesse des taux d’intérêt qui, après être légèrement 2019. De même, la seule part des rachats de crédits

remontés en 2017, ont baissé sur 2018 pour atteindre un externes est ainsi passée de 23,6% en 2017 à 9,5% de la

point bas en décembre à 1,48% pour les crédits à taux fixes production en 2018, et se maintient à ce niveau début

à long terme (données Banque de France, proxy d’un TEG). 2019.

Par la suite le taux débiteur moyen a continué de

descendre sur les cinq premiers mois de 2019 vers 1,46% Face à des taux débiteurs de plus en plus bas, la probabilité

en mai, soit un nouveau plus bas historique. A titre de que les ménages ayant un intérêt à renégocier/faire

comparaison, les taux débiteurs ont été divisés par 2 racheter leur crédit augmente. Cependant, la combinaison

depuis la mi-2014 et par 4 depuis fin 2002. d’un volume conséquent de crédits ayant déjà été (parfois

plusieurs fois) renégociés/rachetés sur la période récente

et un fort volume de production de crédits à l’habitat

Dans un contexte de double hausse des prix et des devraient limiter en nombre et en part l’impact d’une

transactions qui s’est poursuivie en 2018, l’encours de nouvelle vague de renégociations/rachats. Selon l’agence

crédits à l’habitat des ménages résidents a atteint 1 120 de notation canadienne DBRS, 30% du stock de crédits à

milliards d’euros à fin 2018, en hausse de +5,8% sur un an. l’habitat à fin avril 2017 avaient été accordés sur les 12

Le taux de croissance de l’encours se maintient à des derniers mois. Ce phénomène a renforcé l’impact négatif

sur le taux de marge nette de l’encours lié à la baisse des

niveaux au plus haut depuis 2012, en hausse de +6,3% sur

taux à la production des nouveaux crédits (réduisant ainsi

un an à mai 2019. Sur les 5 premiers mois de 2019, la

le taux d’intérêt moyen de l’encours).

production mensuelle est en moyenne de 19,6 G€ et

s’établit depuis le début de l’année à 97,8 G€ (contre

87,8 G€ sur la même période en 2018, avec une part

similaire de rachats/renégociations). Le contexte de taux Graphique 5. Le crédit à l’habitat

ainsi que la politique

de distribution

volontaire et

raisonnée des

banques (critères

d’octroi stables depuis

mai 2018) devraient

maintenir en 2019 la

croissance de

l’encours et la

production de crédits

nouveaux à des

niveaux élevés, tant en

comparaison

historique depuis 2012

que géographique par Source : Banque de France

rapport à la plupart pays de la zone euro.

La baisse tendancielle des taux a entraîné deux vagues

importantes de rachats/renégociations survenues courant

2015 et en 2016-2017, avec un pic à 62% de la production

mensuelle en janvier 2017. Cette part est ensuite tombée

à des niveaux inférieurs à 20% depuis le début de l’année

2018, alors même que les taux d’intérêt des crédits à

-5-Les prix continuent d’augmenter et attaquent la contre +3,0% en Ile-de-France hors Paris. Alors que Paris

solvabilité des ménages connaît un ralentissement du rythme annuel de ses

hausses de prix dans le collectif (+7,6% en glissement

Entre 1996 et 2008, les prix des logements en France ont

annuel au T1 2018), la région Ile-de-France hors Paris voit

évolué parallèlement, sans qu’il y ait de véritables

son rythme de croissance augmenter (+2,8% au T1 2018).

disparités en termes de dynamisme selon les zones

L’aménagement du Grand-Paris amène une valorisation

géographiques. La crise financière aura rebattu les cartes

forte de zones autrefois moins dynamiques, notamment

en amenant une profonde transformation dans la

dans les villes devant accueillir sur les prochaines années

structure des prix de l’immobilier français au fur et à

l’ouverture d’une nouvelle gare ou station de métro.

mesure des années. L’abondance de liquidités, la baisse

des taux, l’allongement des durées, l’assouplissement des

conditions d’octroi et la recherche de rendements positifs Graphique 6. Prix moyens au m² appartements anciens en

ont alimenté la demande ainsi que des tendances 2018 et évolution entre 2010-2018

spéculatives localisées sur des

zones dites « tendues » (à travers

notamment l’immobilier neuf très

concentré en zone urbaine).

D’une part, les prix dans le neuf ont

continué de croître courant 2018

(+3% sur un an pour les

appartements). D’autre part, la

moyenne des prix dans l’ancien en

France métropolitaine a dépassé

au T4 2017 les très fortes

valorisations de 2007-2008 et à

partir du T3 2018 les records

historiques de 2010-2011. Ainsi la

croissance des prix moyens dans

l’ancien en France s’établit à +3,0%

sur un an au T1 2019 (après +3,3%

en 2018). Bien que le prix moyen

des maisons anciennes soit sur une

tendance haussière, il n’a dépassé

Source : Les Prix Immobiliers, calculs de BPCE direction Etudes &

ni les niveaux élevés de 2007-2008, ni le record de 2011.

Prospective

Par contre le prix moyen des appartements en France

métropolitaine est allé bien au-delà des niveaux de 2007-

2008 et a même dépassé au T1 2018 son précédent record A l’image de Paris et de la région Ile-de-France, cette

de 2011. tendance à la hausse des prix dans les grandes villes

françaises est en train de changer de dynamique. D’une

part, la croissance des prix des appartements conserve un

Dans ce contexte, les grandes métropoles françaises rythme soutenu mais connaît un ralentissement dans les

connaissent pour la plupart une croissance soutenue des grandes villes. Par exemple entre le T4 2017 et le T4 2018,

prix sur un an au T2 2019, exceptés principalement Reims, Paris passe de +8,7% à +5,9%, Lyon de +9,6% à +7,7% et

Pau, Mulhouse, Dunkerque et Saint-Etienne (selon les Marseille de +5,4% à +1,8%. D’autre part, les aires

données LPI-Seloger). Les notaires constatent de leur côté métropolitaines observent un maintien voire une

que les prix progressent sur un an au T1 2019 de +9,5% accélération du rythme de croissance de leurs prix. Ainsi la

pour les appartements lyonnais, de +4,7% pour les maisons hausse autrefois concentrée dans les grandes villes se

lilloises, et de +1,8% au T4 2018 pour les appartements diffuse récemment de manière plus large à leur zone

marseillais. Concernant Paris, le prix des appartements a d’influence, avec une dynamique plus marquée dans les

augmenté de +6,5% en glissement annuel au T1 2019 espaces urbains que ruraux. Hors Ile-de-France, l’évolution

-6-des prix des maisons en région se trouve sur une tendance Graphique 7. Indice des prix des logements anciens en

haussière depuis le T1 2017, à +2,5% au T1 2019. Cette France (base 100 au T1 1996)

croissance se renforce par exemple en région Auvergne-

Rhône-Alpes (+4,5%

au T1 2019 contre

+2,5% au T1 2018),

dans les Hauts-de-

France (+1,9%

contre +1,2% un an

plus tôt) et en PACA

(+3,4% au T4 2018

contre +1,4% au T4

2017). De manière

plus spécifique, la

dynamique des prix

des appartements va

croissante des zones

peu tendues (+1,0%

Sources : Notaires-Insee

sur un an au T1 2019 pour les agglomérations de moins de

10 000 habitants et zones rurales) aux centres-villes

d’agglomération de plus de 10 000 habitants (+3,3%).

Les critères d’octroi des crédits retrouvent leurs

niveaux d’avant-crise

Avec un marché du crédit immobilier dynamisé par les taux L’allongement de la durée des crédits combiné à

bas, caractérisé par la solidité structurelle du profil des l’aplatissement de la courbe des taux a permis aux

emprunteurs et de son modèle de financement, le risque ménages d’emprunter plus sans que le total de leurs

de crédit demeure limité selon l’ACPR. Les critères d’octroi charges récurrentes (y compris les remboursements de

se sont tout de même graduellement assouplis jusqu’en crédits) rapporté à leurs revenus n’augmente

2018, pour rejoindre parfois leurs niveaux atteints en drastiquement. Le taux d’effort moyen a ainsi légèrement

2007-2008. progressé pour la 3ème année consécutive à 30,1%, restant

en deçà de son plus haut niveau observé en 2009 à 31,6%.

Cette hausse reflète seule la croissance des crédits au taux

Le prêt moyen a augmenté de manière continue depuis

d’effort supérieur à 35%, qui sont principalement le fait

2009 pour atteindre 170 187 euros en 2018 (soit une

d’acquéreurs déjà propriétaires, donc de ménages

hausse de +5% sur un an, supérieure au rythme de

disposant de revenus et d’une surface financière plus

croissance des prix). Cette hausse est tirée par les

importants que des primo-accédants.

propriétaires déjà acquéreurs (+6% sur la période), et

moins par les autres profils (+1,7% pour les primo-

accédants). La durée moyenne des crédits a retrouvé en L’augmentation continue des prix en France et la pleine

2018 ses niveaux hauts précédemment observés en 2008. utilisation du levier du crédit ont accru pour la troisième

La durée moyenne des crédits aux primo-accédants est année consécutive le taux d’endettement des

ainsi montée à 22,1 ans (soit +6 mois par rapport à 2017), emprunteurs (équivalent du LTI, loan-to-income2). Ce

rapport entre le montant moyen du prêt à l’octroi et les

et celle des acquéreurs déjà propriétaires à 20,8 ans (+5

revenus annuels de l’emprunteur a atteint 5,2 années en

mois).

2018 (+4 mois par rapport à 2017). Hors rachats de crédits

externes, cette hausse s’explique par les acquéreurs déjà

2

Taux d’endettement ou LTI (loan-to-income ratio) : valeur

du montant total du crédit en années de revenus

-7-propriétaires (5,5 ans en moyenne) et par les primo- Stabilité Financière (HCSF) a augmenté par deux fois le taux

accédants (5,6 ans en moyenne). De même, la LTV3 à du coussin de fonds propres contracycliques (CCyB), pour

l’octroi a progressé pour la 4ème année consécutive pour le porter à 0,5% avec une entrée en vigueur au 2 avril 2020

atteindre son plus haut niveau historique à 87,3%. La (précédemment fixé à 0,25% entre le 1er juillet 2019 et le 2

hausse a été tirée en premier lieu par les primo-accédants,

avril 2020).

dont la LTV moyenne a augmenté de 190 points de base en

2018 à 90,4%. Ce taux très élevé est cependant à relativiser

pour le marché français. En effet, ce critère demeure Graphique 8. Evolution des conditions d’octroi entre 2003

secondaire pour les banques qui se concentrent davantage et 2018 (base 100 en 2007)

sur la capacité de remboursement de l’emprunteur plutôt

que sur la valeur, fluctuante, de l’actif financé.

Ainsi, mis à part les indicateurs de taux d’effort, le reste des

conditions d’octroi a rejoint ou dépassé les niveaux

d’avant-crise. Cet assouplissement qui concerne

l’ensemble des emprunteurs, associé à la forte vitalité du

crédit qui alimente le niveau d’endettement des ménages,

pose question concernant la soutenabilité des tendances

observées actuellement. A fin 2018, le niveau de

sinistralité demeure très faible sur le stock, les entrées en

douteux ont touché un point bas au T4 2018 et le coût du

Sources : Banque de France, ACPR

risque reste négligeable en dessous de sa moyenne depuis

2006. Dans une logique de prévention, le Haut Comité à la

Scénario 2019-2020 : vers un ajustement progressif

La politique monétaire anime les dynamiques de La situation économique française est

l’immobilier résidentiel conjoncturellement favorable à la demande immobilière,

Le contexte économique en ce début 2019 est teinté de avec une baisse continue du taux de chômage, une hausse

fortes incertitudes au niveau mondial (sortie du Royaume- du taux d’activité, un moral des ménages qui remonte et

Uni de l’Union Européenne, tensions commerciales entre une croissance du PIB qui résiste bien face aux tensions

les Etats-Unis et la Chine, ralentissement économique internationales. La demande de la part des ménages est

global en cours, …). Pour contrebalancer ces points de très dynamique, même si elle perd en intensité.

tension, les politiques monétaires mises en œuvre par les Cependant l’offre nouvelle de logements continuera de se

grandes banques centrales restent résolument en soutien réduire.

des économies domestiques par leur accommodation

sans précédent dans l’histoire, que ce soit en niveau Dans ce contexte, la politique publique en France est

absolu (cas de la zone euro) ou en niveau relatif par soumise à des tensions contradictoires. D’un côté, la

rapport à la position de l’économie dans le cycle (Etats- baisse du coût d’émission de sa dette (dont des taux OAT

Unis). La crainte d’une nouvelle crise et la quête du retour 10 ans négatifs en juillet 2019) incite l’Etat à profiter de

de l’inflation (exprimée à travers l’activisme des banques cette aubaine pour emprunter auprès des investisseurs en

centrales) laissent présager le maintien sur les prochains quête d’actifs perçus comme « sans-risque ». D’un autre

trimestres d’une politique de taux très bas, voire de côté, la tendance haussière de la dette publique rend

nouvelles interventions sur les marchés (telles que les nécessaire une gestion budgétaire plus saine dans le

TLTRO). temps, voire des actions drastiques pour tenir

3

LTV (loan to value ratio) : ratio entre le montant du prêt

principal et la valeur d’achat du bien

-8-l’engagement politique pris vis-à-vis de l’Union crédits de plus de 25 ans qui se maintient sur le premier

Européenne de respecter les traités de stabilité. semestre 2019 à 40% de la production, soit un niveau

Alors que la politique budgétaire devient graduellement équivalent à ce qui avait été observé 11 années

moins favorable au logement, la politique monétaire auparavant sur le premier semestre 2008. Cette hausse

devrait renforcer son poids dans la dynamique des de la distribution des crédits de longue durée a été

marchés immobiliers, et ce plus encore si la progression permise par la forte baisse des taux qui donne la

des salaires se poursuit à un rythme lent. Le levier du possibilité aux ménages de s’endetter sur plus long terme

crédit demeure le principal soutien de la solvabilité des sans que le coût de la dette n’explose. Cette situation

ménages, même s’il contribue à entretenir, autant qu’il permet de resolvabiliser une partie des ménages et de

compense, la hausse continue des prix de l’immobilier en soutenir l’offre à destination des primo-accédants, dont

France, entraînant une augmentation de l’endettement les ménages de moins de 35 ans. Avec la réorientation du

des ménages. Le financement est de ce fait un facteur de PTZ vers les zones denses (de A à B1), les primo-accédants

résilience déterminant de l’immobilier résidentiel à et les ménages modestes qui utilisaient fortement ce type

travers trois dimensions : une baisse des taux ayant de dispositif en zones moins tendues (B2 et C) perdront

atteint un plus bas historique (1,46% en mai 2019), un une partie de ce soutien à l’accession, qui ne sera pas

allongement des durées au plus haut (20 ans et 3 mois au totalement compensée par l’accès moins coûteux aux

T2 2019) et une réduction des taux d’apport. Cependant, prêts du secteur libre.

en cas de rupture (ralentissement de la demande Alors qu’une poursuite de la baisse des taux d’intérêt

solvable/intéressée lié notamment à des prix trop élevés, accordés sur les crédits à l’habitat serait de nature à

revirement des politiques monétaires, renforcement des déséquilibrer le modèle de revenus des banques, les

politiques macro-prudentielles/nouvelle régulation épisodes récents d’élargissement du spread « OAT 10 ans

bancaire), il est peu probable qu’un autre facteur - taux débiteur moyen des crédits à l’habitat » pourraient

(politique publique ou hausse des revenus) prenne le se normaliser. Par rapport aux années passées, le retour

relais. de ce spread à des niveaux supérieurs à 80 points de base

pourrait devenir durable sous la pression de politiques

macro-prudentielles, surtout si l’OAT reste à des niveaux

La situation en Suède est illustrative des effets produits

très bas (voire négatifs). Cette situation ne laisserait à

par les politiques macro-prudentielles engagées sur le

court terme qu’une marge limitée à de nouvelles baisses

marché immobilier face à la hausse de l’endettement des

des taux des crédits à l’habitat, suscitées par la vive

ménages. Ces dispositifs pris au fil des années (LTV capée

concurrence que se livrent les établissements bancaires

en 2011, hausse de la pondération des risques sur les

entre eux, ou sous la pression des courtiers et des

crédits hypothécaires en 2014, élargissement des

banques en ligne.

exigences d’amortissement en 2014 et 2016 pour les

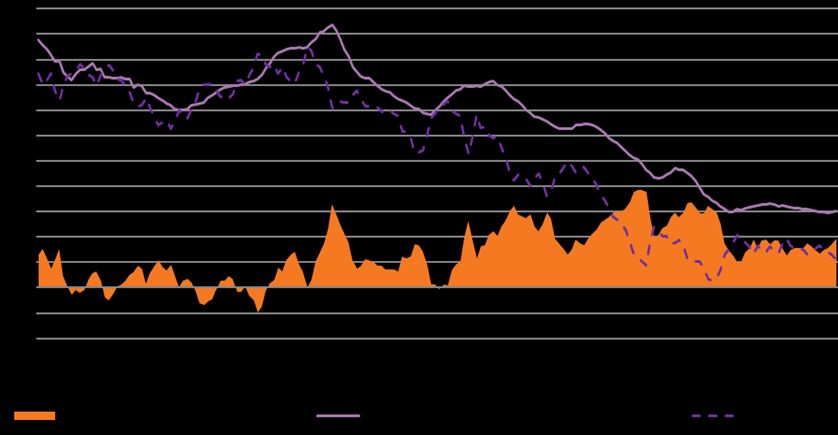

crédits ayant une LTV supérieure à 50%, nouvelles Graphique 9. Taux des crédits à l’habitat et OAT 10 ans

exigences

d’amortissement pour

les prêts ayant un LTI

supérieur à 450%

depuis mars 2018,

coussin contra-cyclique

en capital amené à

2,5%) ont participé en

2018 au recul des prix

immobiliers et à la

chute de la

construction.

L’allongement de la

durée moyenne des

Source : Banque de France

crédits à l’octroi a été tiré principalement par la part des

-9-Graphique 10. Stratégie Logement du Gouvernement

Source : Synthèse BPCE direction Etudes & Prospective

Un scénario central avec des disparités la solvabilité rejaillissent en général sur les quantités avant

territoriales qui se renforcent d’affecter les prix avec retard et que le soutien au crédit

ne devrait pas être remis en cause à court terme.

Le scénario central se situe dans la perspective d’une

Cependant, cette hausse des prix immobiliers sera aussi

remontée très graduelle des taux longs de l’Etat français

différenciée selon les zones géographiques. Les grandes

au cours des années à venir à partir de niveaux

villes (où l’effet de pénurie lié à la métropolisation exerce

extrêmement bas (0,30% en 2019 et 0,60% en 2020). Le

une force de rappel) devraient continuer à connaître en

rythme sera guidé par les politiques monétaires qui

moyenne des dynamiques de prix importantes mais en

resteront accommodantes. Dans cette perspective, les

ralentissement face à la contrainte de solvabilité qui

taux débiteurs continueraient de baisser courant 2019,

s’exprimera de manière plus exacerbée sur ces localités

puis remonteraient lentement sur les années suivantes

prisées. Les espaces autour des zones tendues (où un

tout en restant à des niveaux très bas. La durée moyenne

effet de report s’observe) connaîtraient plutôt une

à l’octroi resterait en parallèle élevée tant que les taux

évolution des prix vers le niveau de leur cœur

débiteurs seront au plancher, tirée par une part toujours

géographique. Et les territoires plus détendus (qui

très importante de crédits d’une durée supérieure à 25

correspondent à la majorité de la France) pourraient subir

ans (autour de 35%).

un ralentissement, voire une baisse des prix. Ce

phénomène de désertification des villes petites et

Le maintien à moyen terme du niveau de solvabilité des moyennes s’observe dans de nombreux pays de l’OCDE

ménages passe par un recul en valeur réelle des prix dans (Allemagne, Grande-Bretagne, Etats-Unis, Japon, …) en

l’ancien. Or ces prix continueront de croître cette année à lien avec des facteurs structurels (métropolisation,

un rythme un peu plus élevé qu’en 2018, soit +3,5% dans décroissance, vieillissement de la population,

l’ancien et le neuf, avant de ralentir progressivement à désindustrialisation, …). Ses effets pourraient se renforcer

partir de 2020 (+3% dans l’ancien et +2,5% dans le neuf). sur les territoires fragiles si aucune disposition n’est prise

Ce recul serait graduel dans la mesure où les tensions sur par les gouvernements pour infléchir ces tendances.

- 10 -Tableau de prévisions 1. Construction

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Mises en chantier (en milliers) 399 346 414 431 383 358 337 346 383 437 418 398 390

Variations (en %) -18,4 -13,3 19,5 4,1 -11,1 -6,5 -5,8 2,6 10,6 14,1 -4,2 -4,9 -1,9

locatif privé (en milliers) 58 46 60 76 62 48 45 50 56 67 56 52 48

locatif social (en milliers) 68 80 98 105 100 95 98 100 100 105 98 98 103

locatif intermédiaire (en milliers) 2 4 2 2 2 3 4 5 7 8 9 10 13

accession (en milliers) 256 206 235 230 204 198 177 176 201 235 233 220 210

autres (rés. second.,… ; en milliers) 15 11 19 18 16 14 14 15 18 22 22 18 16

dont Collectif (dont log. en résidence ; en milliers) 183 172 208 218 197 187 192 203 226 262 253 243 242

dont Individuel (en milliers) 216 174 205 213 186 172 145 144 157 175 165 155 149

Source : Prévisions BPCE direction Etudes & Prospective

Le projet de loi ‘Energie et Climat’ en cours d’adoption Ce scénario se traduirait par un ralentissement des mises

devrait accentuer l’effet de la métropolisation en en chantier sur 2019-2020, en particulier celles destinées

renforçant l’asymétrie entre logement individuel et à l’accession (hors logement social). A l’inverse de la

collectif, ainsi qu’entre zones denses et rurales, qui sont tendance globale, le locatif intermédiaire, encore peu

marquées par de fortes disparités en termes de coûts développé en France et faisant l’objet d’un besoin fort,

énergétiques. L’objectif visé par la loi serait d’accélérer la pourrait voir ses mises en chantier augmenter de manière

rénovation énergétique des logements en 3 étapes entre continue et progressive sur les années à venir. En effet, le

2020 et 2028, afin d’améliorer la qualité du parc existant: retour des investisseurs institutionnels attesté par les

d’abord par une phase d’incitation et d’information promoteurs en 2019 représenterait une opportunité de

(2020-2021), puis par une phase d’obligation (à partir de développement pour ce segment du marché locatif. Dans

2022) et à compter de 2028 par une phase de sanction. un contexte de rendements faibles des produits de taux

Les sanctions seront différenciées selon le cas du et d’aversion au risque, les Institutionnels s’intéressent au

propriétaire (occupant ou bailleur), du logement logement qui offre un bon équilibre entre un risque

(individuel ou en copropriété) et de la zone (tendue ou maîtrisé (actif physique, rendant un service lié à un besoin

non). Concernant le secteur locatif, les incitations pour le présent) et un rendement positif (fortement supérieur en

propriétaire à engager des travaux prendraient la forme moyenne aux autres actifs peu risqués). Dans un scénario

d’une impossibilité de louer un bien en dessous d’un seuil de moyen-long terme, ils se protègent ainsi via des

de performance énergétique, et d’un blocage des loyers investissements dans des actifs immobiliers contre un

pour un bien ayant une performance supérieure ou égale retour lent mais graduel de l’inflation, face à une offre

à 331 kWh par m² et par an en énergie primaire. A partir actuelle d’actifs à taux d’intérêt très bas même à long

de 2028, dans le cas d’une vente de bien dont les travaux terme (telles que l’OAT 10 ans à des niveaux négatifs ou

nécessaires n’auraient pas été réalisés, la mention du l’OAT 30 ans sous les 1% fin juillet). Cependant ce

non-respect de cette obligation sera visible dans les redémarrage reste à se confirmer en 2020 et pourrait se

publicités relatives à la vente (et aussi à la location). concentrer uniquement sur le segment du neuf, lié à

D’autres conséquences du non-respect de cette l’éclatement de la propriété en France. En effet, cette

obligation devront être définies par le Parlement en 2023 spécificité française rend très difficile le regroupement

dans une loi à venir. Ces dispositions devraient accentuer d’un nombre suffisant de logements anciens pour des

les écarts de valorisation et les disparités d’anticipation de Institutionnels qui acquéraient par le passé de forts

prix à long terme selon le type d’habitation, l’âge du bien volumes concentrés localement.

et la situation géographique. La seule solution pour éviter

ce potentiel surcoût pour le propriétaire serait d’engager

Le secteur HLM ne devrait pas, de son côté, prolonger sur

des travaux, mais cette décision pourrait aussi s’avérer

les prochaines années la tendance baissière des mises en

très onéreuse : de manière absolue pour des ménages

chantier. L’Etat français, dans une perspective de

ayant de faibles revenus et de manière relative pour des

modération budgétaire, a acté depuis 2018 une baisse des

biens situés dans des zones détendues (avec une faible

aides aux logements (APL) aux locataires du secteur, tout

probabilité de hausse de prix et de plus-value à la

en imposant aux bailleurs de réduire les loyers demandés.

revente).

Cette « réduction du loyer de solidarité » (RLS) représente

pour les bailleurs sociaux un manque à gagner de 900

- 11 -millions d’euros en 2019, qui devait atteindre initialement d’intégration). En contrepartie, le secteur du HLM s’est

1,5 milliard d’euros dès 2020. Face aux risques de engagé à construire 110 000 logements sociaux par an, un

ralentissement de la construction et aux effets de chiffre ambitieux en comparaison des constructions

débordement à l’ensemble du secteur induits par cette estimées en 2016 et 2017 (respectivement 97 600 et

mesure, le Gouvernement a proposé de réduire le 104 900 logements, représentant environ 24% du total

montant global des économies demandées au monde des logements mis en chantier sur ces deux années).

HLM à 950 millions par an et de revenir partiellement au

taux de TVA préférentiel (à 5,5%, uniquement pour le

logement très social financé par le PLAI – prêt locatif aidé

Tableau de prévisions 2. Promotion et ventes immobilières

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Promotion immobilière (hors instit. en milliers) 76 102 109 99 84 85 83 100 128 130 128 123 115

Variation (en %) -38,8 34,8 6,9 -9,2 -15,0 1,0 -2,3 20,6 27,3 2,2 -1,9 -4,2 -6,4

dont appartements (en millers) 65 90 97 89 76 77 76 92 117 120 119 114 107

dont maisons (secteur groupé, en milliers) 10 12 12 10 8 8 7 8 11 10 9 9 8

Maisons individuelles (secteur diffus ; en milliers) 121 128 146 133 131 99 98 111 134 135 120 109 102

Variation (en %) -23,7 5,6 13,9 -8,6 -2,0 -24,3 -1,2 13,3 20,6 1,0 -11,3 -9,0 -6,0

Transactions dans l'ancien (en milliers) 673 594 775 801 708 720 694 798 845 964 965 990 970

Variation (en %) -16,8 -11,7 30,5 3,4 -11,6 1,7 -3,6 15,0 5,9 14,1 0,1 2,6 -2,0

Source : Prévisions BPCE direction Etudes & Prospective

Dans le neuf, la fin du PTZ en zone B2 et C le 31 décembre buts visés par le gouvernement pourrait être de

2019 devrait accentuer le repli de la maison individuelle permettre aux organismes HLM de récupérer des marges

en secteur diffus, avec des ventes qui tomberaient en pour renforcer leurs fonds propres, tout en soutenant

2020 à près de 100 000 unités (contre 120 000 en 2018). l’accès à la propriété des ménages. De plus, c’est aussi une

De son côté, l’effet « Pinel » qui a joué fortement jusqu’en réponse face à la situation observée depuis quelques

2018 devrait voir son impact se réduire en 2019-2020 années en France où le taux de rotation des logements

(notamment avec le retour potentiel ou acté de sociaux a fortement chuté, s’expliquant en partie par une

l’encadrement des loyers dans certaines villes comme à paupérisation des locataires. De plus il s’agit d’inciter les

Paris et à Lille), avant de connaître un rebond probable en bailleurs sociaux à se détacher progressivement de leur

2021 en anticipation de sa disparition au 31 décembre ancien parc pour se tourner vers la construction et la

2021. Le retour des investisseurs institutionnels évoqué gestion d’un stock renouvelé. Cependant cette gestion

ci-dessus pourrait inciter le gouvernement à ne pas transitoire d’un parc hétérogène en termes de statut

reconduire, ou du moins de manière moins active, les d’occupation présentera de nouvelles difficultés pour les

dispositifs de défiscalisation initiés depuis 1984 avec le organismes HLM qui devront composer dans le cadre de

dispositif Quilès-Méhaignerie. Les aides fiscales avaient copropriété. Pour faire face à cette problématique, l’Etat

été notamment mises en place pour pallier le retrait des propose une application différée du statut de copropriété,

investisseurs institutionnels, dont la détention de allant jusqu’à 10 ans à partir de la vente du 1er lot,

logements est passée d’environ 1 200 000 en 1984 à permettant aux nouveaux accédants à la propriété d’HLM

250 000 aujourd’hui (soit moins de 4% du parc locatif de s’habituer au système juridique de la copropriété sans

privé). Si les investissements dans le logement neuf par les être soumis à certaines de ses contraintes, notamment

Institutionnels se confirment, l’Etat aura la possibilité de financières.

se mettre en retrait, et donc de réduire son empreinte

sans créer de distorsion sur un marché qui était jusqu’à

Dans l’ancien, les transactions vont rester en 2019-2020 à

présent porté très fortement par les incitations fiscales

des niveaux records sans équivalent depuis 1960, en lien

aux particuliers.

avec une vitesse de rotation du parc qui va rester élevée

sur la période et avec un accès au crédit toujours

En parallèle, le Gouvernement souhaite faciliter favorable. Leur volume augmenterait sur l’année de +3%

l’accession à la propriété des HLM dès le 1er janvier 2020, pour s’établir à 990 000 transactions, avant de reculer

à travers la vente annuelle d’1% du parc national de légèrement en 2020 à 970 000 (soit -2%). Le dispositif

logements HLM (soit 45 000 logements par an). Un des Denormandie lancé le 1er janvier 2019 devrait avoir un

- 12 -impact marginal sur 2019-2020. Sa portée dépendra ménages de revenir vers des villes petites/moyennes

d’abord de la manière dont se saisiront les ménages « à actuellement peu dynamiques. Dès lors c’est surtout la

patrimoine » de ce dispositif (lié au coût de la rénovation cohérence, l’ambition et l’efficacité des programmes

et à leur volonté de louer). En particulier, la question de « cœurs de ville » et leur capacité à créer une dynamique

leurs anticipations de valorisation et de rendement sera collective dans ces zones qui faciliteront ou limiteront le

cruciale alors que l’offre, contrairement au Pinel, ne sera développement des opérations « Denormandie »,

pas encore structurée autour d’acteurs facilitant sa aujourd’hui structurellement bridées par les effets de la

diffusion. Sa réussite tiendra aussi à la volonté des métropolisation.

Tableau de prévisions 3. Prix de l’immobilier

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Neuf France appartement (€ / m²) 3 338 3 359 3 557 3 745 3 843 3 849 3 834 3 874 3 955 3 964 4 085 4 228 4 334

Variation des prix du neuf appartement (en %) 2,1 0,7 5,9 5,3 2,6 0,2 -0,4 1,0 2,1 0,2 3,0 3,5 2,5

Ancien France ensemb le (en %) -3,7 -4,1 7,6 3,7 -2,0 -1,8 -2,5 -0,5 1,5 3,2 3,3 3,5 3,0

dont IdF (en %) -1,7 -5,0 12,1 8,6 -1,0 -1,7 -2,1 -0,9 2,6 4,7 4,3 4,5 4,2

dont Province (en %) -4,7 -3,7 5,7 1,5 -2,4 -1,9 -2,7 -0,2 1,0 2,7 3,0 3,1 2,6

Appartement France ancien (Indice b ase 100 T1 2008) 97,4 94,0 103,2 109,8 108,2 106,4 103,8 102,7 104,3 108,8 112,6 116,8 120,8

Variation (en %) -1,9 -3,5 9,7 6,4 -1,4 -1,7 -2,4 -1,1 1,6 4,3 3,5 3,7 3,4

maison France ancien (Indice b ase 100 au T1 2008) 94,7 90,3 95,7 97,6 95,1 93,3 90,8 90,9 92,2 94,5 97,6 100,5 102,8

Variation (en %) -5,2 -4,6 6,0 1,9 -2,5 -1,9 -2,6 0,1 1,4 2,5 3,3 3,0 2,3

Source : Prévisions BPCE direction Etudes & Prospective

Les taux d’intérêt toujours très bas devraient continuer à conditions d’octroi assouplies, des taux d’intérêt toujours

faire baisser le nombre de prêts associés à une opération bas et la forte part des crédits aux durées supérieures à

de crédit immobilier, sans revaloriser les dispositifs 20 ans. Le dynamisme des transactions dans l’ancien et la

réglementés (PC, PAS, PPEL) qui trouveront cependant un hausse des prix devraient alimenter en 2019-2020 la

relais à travers les ménages qui, pour diverses raisons, demande de crédits des ménages et la hausse de

n’arrivent pas à emprunter grâce à un prêt du secteur l’encours. Un mouvement sensible de désendettement

libre (TAEG dépassant le taux d’usure, en lien par exemple des ménages n’est pas à l’ordre du jour, car cela

avec la santé et/ou l’âge des emprunteurs). La Banque de supposerait une forte baisse des prix et un recul global des

France a d’ailleurs remonté légèrement en juin 2019 les transactions qui ne sont pas anticipés sur la période

seuils d’usure pour les crédits à taux fixes d’une durée de considérée. L’effet d’aubaine via le levier du crédit, actif

10-20 ans, et ceux de 20 ans et plus. Il pourrait s’agir d’un depuis 2015 et renforcé par le sentiment que celui-ci n’est

premier signal envoyé aux banques afin de reconsidérer que temporaire, a conduit les ménages d’une part à

leur politique de baisse continue des taux en réaction à la renégocier leurs crédits et d’autre part à accélérer

forte concurrence qui prévaut sur le marché du crédit l’acquisition d’un bien immobilier. Avec la baisse des taux

immobilier. qui se poursuivrait de manière limitée en 2019 pour

s’interrompre en 2020 sans remettre en cause les niveaux

très bas, l’indicateur de rachats/renégociations de la

La forte hausse de l’encours de crédits à l’habitat en 2017

Banque de France se maintiendrait autour d’une part de

et 2018 devrait se poursuivre en 2019, à un rythme de

20% de la production. L’encours de crédit progressera

+6,2% sur l’année. Elle sera portée par une production

moins vite à partir de 2020, à +4,8% sur un an, en lien avec

importante de nouveaux crédits, soutenue par des

la baisse des ventes dans l’ancien ainsi que dans le neuf.

Tableau de prévisions 4. Crédits à l’habitat

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Encours (en milliards d'€) 703 731 795 843 870 903 923 958 992 1 053 1 114 1 183 1 240

Variation d'encours (en milliards d'€) 57 27 65 48 27 33 20 36 34 60 61 69 57

Variation d'encours (en %) 8,8 3,9 8,9 6,0 3,2 3,7 2,2 3,9 3,5 6,1 5,8 6,2 4,8

Taux Immo moyen (PFIT>1an) 4,8 4,5 3,7 3,8 3,9 3,2 3,0 2,3 1,9 1,6 1,5 1,4 1,4

OAT 10 ans (en %) 4,23 3,65 3,12 3,32 2,54 2,20 1,67 0,84 0,47 0,81 0,78 0,30 0,60

Source : Prévisions BPCE direction Etudes & Prospective

Contacts : Alain TOURDJMAN / Alain.tourdjman@bpce.fr

Bertrand CARTIER / Bertrand.cartier@bpce.fr

- 13 -Vous pouvez aussi lire