Etude sur le logement des étudiants en Haute-Garonne - Direction départementale des territoires Service Logement et constructions durables

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Direction départementale des territoires

Service Logement et constructions durables

Etude sur le logement des étudiants

en Haute-Garonne

MARS 2019

Etude réalisée par Nathalie Gaudant

En partenariat avec Sylvain Taboury et Damien Arbault (Palanca)

Table des matières

Introduction ......................................................................................................................................................4

1ère partie ........................................................................................................................................................5

1. Chiffres clés...........................................................................................................................................5

1.1. Les étudiants localisés à leur lieu d’habitation (INSEE) ou à leur lieu d’étude ? ...........................5

1.2. Comment se logent-ils ? ...............................................................................................................6

1.3. Synthèse........................................................................................................................................9

2. Le positionnement de la métropole toulousaine au regard d’autres villes étudiantes ...................... 10

2.1. Considérations méthodologiques et recommandations ............................................................ 10

2.2. 1 à 3 pôles étudiants en moyenne ............................................................................................. 10

2.3. Mode de cohabitation et part de l’offre dédiée logement ........................................................ 11

2.4. Etudiants boursiers ......................................................................................................................... 12

2.4. Coût du logement pour les étudiants ........................................................................................ 12

3. L’offre d’enseignement supérieur en Haute-Garonne : quelques repères ........................................ 14

4. Analyse de l’offre de logements dédiés ............................................................................................. 18

4.1. Les résidences CROUS ..................................................................................................................... 21

4.2. Les résidences Habitat Jeunes ........................................................................................................ 22

4.3. Les résidences HLM......................................................................................................................... 23

4.4. Les résidences écoles et les internats ............................................................................................. 24

4.5. Les résidences privées (avec gestionnaire unique ou en copropriété) ........................................... 25

4.6. Analyse de l’occupation des résidences privées (base : CAF) ......................................................... 27

5. Les autres modalités de logements ................................................................................................... 33

5.1. Le locatif privé nu : nature de la demande ................................................................................ 33

5.2. La locatif social nu et la demande de logement social ............................................................... 34

5.3. La colocation, un choix par défaut ou une aspiration forte ?.......................................................... 35

6. Quelques indicateurs de loyers pour un studio/T1 ............................................................................ 36

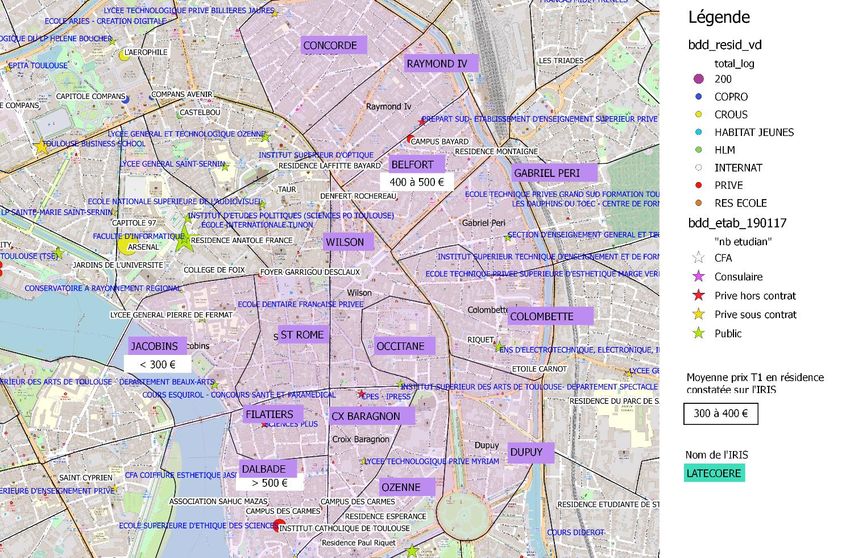

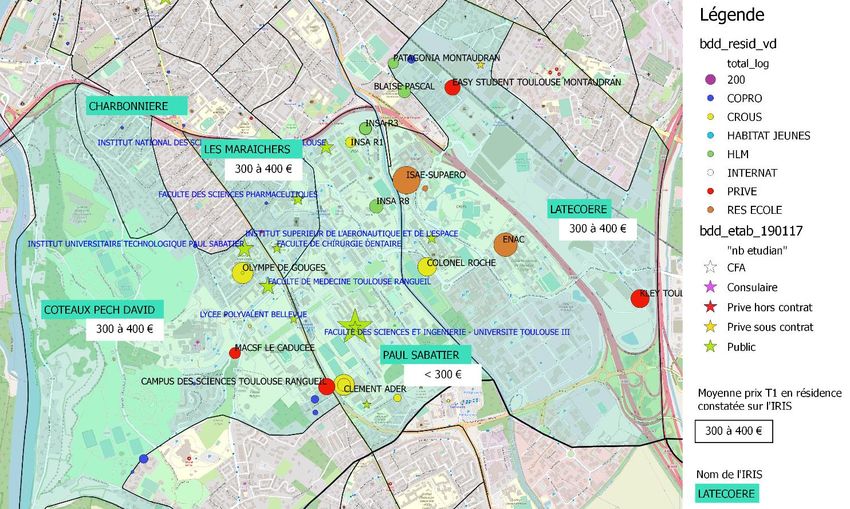

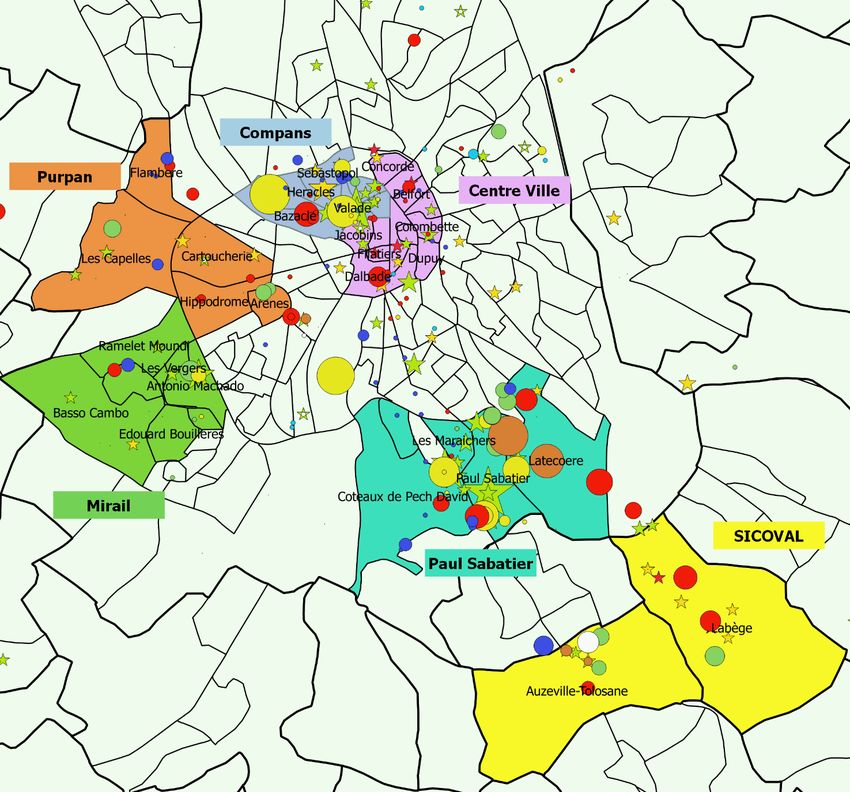

7. Zoom sur 6 secteurs ........................................................................................................................... 37

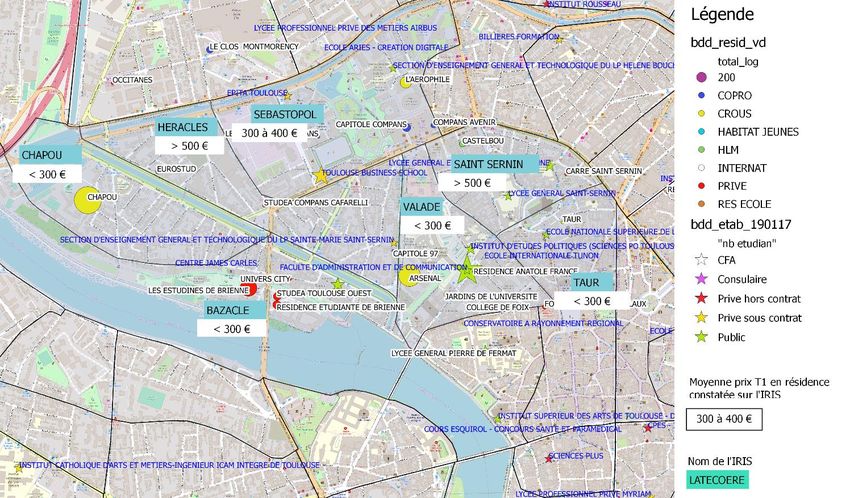

7.1. Secteur Paul Sabatier ................................................................................................................. 38

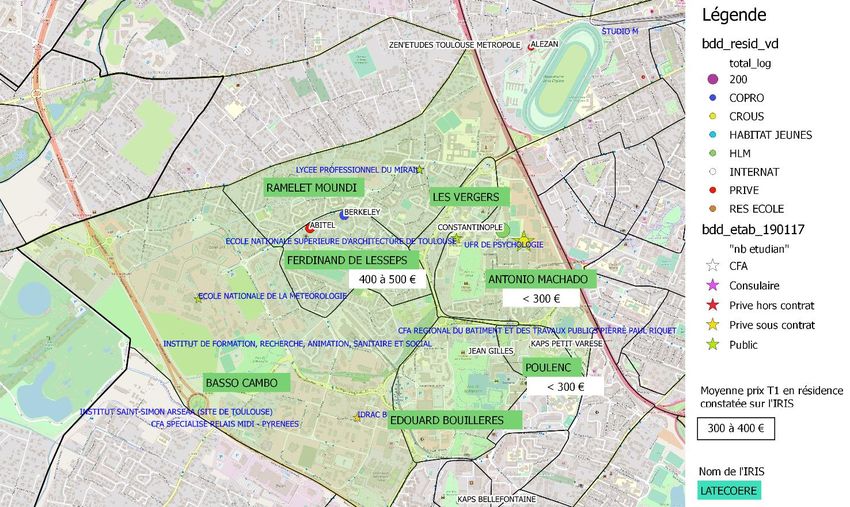

7.2. Secteur Mirail ............................................................................................................................. 40

7.3. Secteur Compans ....................................................................................................................... 41

7.4. Secteur Centre-Ville ................................................................................................................... 42

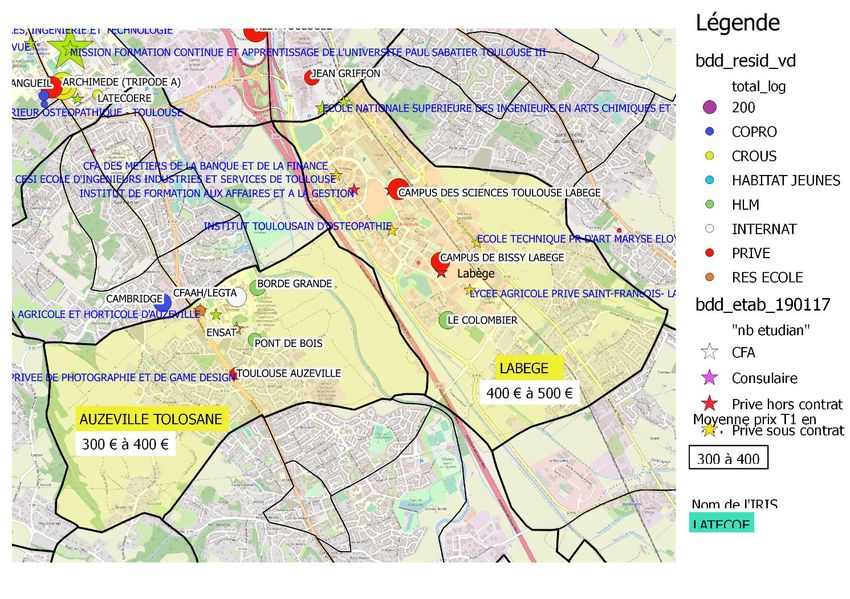

7.5. Secteur SICOVAL (Labège/Auzeville-Tolosane) .......................................................................... 44

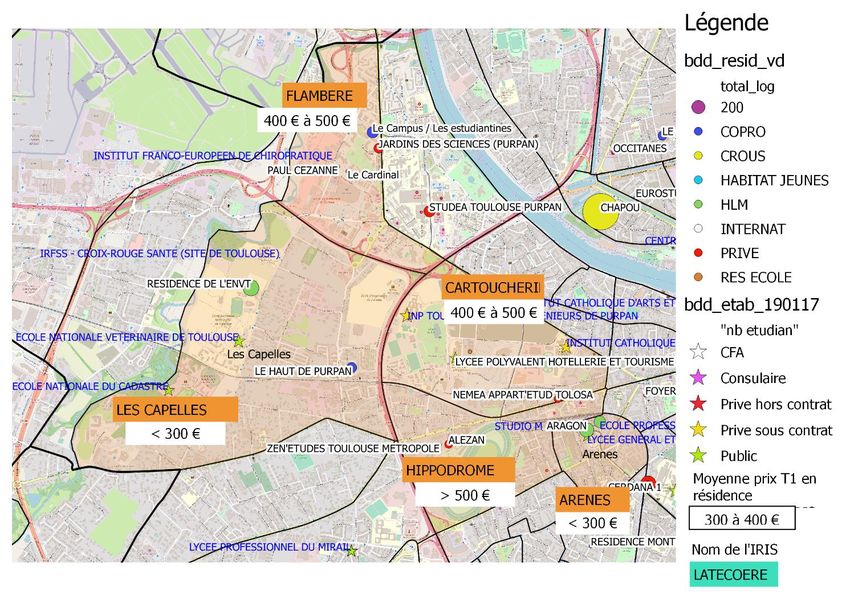

7.6. Secteur Purpan .......................................................................................................................... 45

8. Conclusion.......................................................................................................................................... 47

2

8.1. Logement des étudiants ou logement des jeunes ?................................................................... 47

8.2. Offre pérenne et besoins changeants ........................................................................................ 47

8.3. Quels besoins de logement étudiant sur l’aire urbaine toulousaine ? ....................................... 48

2ème partie ................................................................................................................................................... 50

9. Une difficulté à cerner le sujet et à consolider les données .............................................................. 50

9.1. Définir le périmètre de l’étude .................................................................................................. 50

9.2. L’offre de logement étudiant, une offre difficile à cerner … et à suivre ! .................................. 51

9.3. Un rapport et une cartographie interactive ............................................................................... 52

10. Préconisations pour l’actualisation ................................................................................................ 52

10.1. Identifier et responsabiliser les têtes de réseau ; simplifier les sources ................................ 52

10.2. Associer l’ADELE/AIRES et partager les informations avec les enseignes privées .................. 53

10.3. Conserver les informations liées à l’évolution des résidences ............................................... 54

10.4. Compléter les investigations .................................................................................................. 54

Annexe : Liste des personnes rencontrées .................................................................................................... 55

3

Introduction

La Direction Départementale des territoires de la Haute Garonne a souhaité conduire une étude sur le logement

des étudiants dans le Département pour permettre de donner une vision partagée des caractéristiques et

besoins en logement de cette population :

- Où étudient-ils ?

- Où vivent-ils ?

- Comment se logent-ils ?

- A quel prix ?

L’objectif étant de pouvoir identifier si certains secteurs sont d’ores et déjà saturés, de façon globale ou sur

certains segments de l’offre, ou au contraire demanderaient à être mieux dotés en logement adaptés aux

étudiants.

Pour répondre à ces questions, le cabinet SOSTEN Projets a été missionné pour constituer :

- Une base de données recensant les établissements du territoire

- Une base de données recensant les logements dédiés aux étudiants

- Une base de données territoriale récapitulant un grand nombre d’indicateurs à l’échelle de l’IRIS. Cet

échelon très fin pose toutefois des difficultés de traitement car les indicateurs choisis ne sont pas

toujours disponibles à cette échelle.

Ces éléments sont les fichiers sources d’une cartographie interactive produite par la DDT31.

Par ailleurs, la constitution de cette base de données permet une première analyse de la problématique du

logement étudiant sur le territoire de la Haute Garonne, territoire que nous avons découpé en 4 entités qui

présentent des profils spécifiques :

- Toulouse Métropole

- SICOVAL

- La Communauté d’Agglomération du Muretain (CAM)

- Le reste du département.

Enfin, nous avons réalisé des zooms sur 6 secteurs “à enjeu” en traitant des regroupements d’IRIS (Secteurs

Paul Sabatier, Mirail, Compans, Centre-Ville, SICOVAL et Purpan).

La dernière partie de l’étude vise à présenter la méthodologie utilisée et les très nombreuses questions qui se

sont posées pour la réalisation de cette étude, et proposer des modalités d’actualisation et d’enrichissement

des résultats de cette étude, dans la perspective éventuelle d’un observatoire du logement étudiant.

4

1ère partie

1. Chiffres clés

1.1. Les étudiants localisés à leur lieu d’habitation (INSEE) ou à leur lieu d’étude ?

Pour quantifier la population étudiante, on peut utiliser trois indicateurs :

• Un premier indicateur à spectre large : la population scolarisée de 18 à 29 ans : donnée accessible sur

INSEE pour l’intégralité des IRIS. Toutefois, elle peut inclure quelques lycéens et exclure des étudiants

de moins de 18 ans.

• Un deuxième indicateur plus restreint : Population âgée de 18 à 29 ans ayant au moins un niveau bac,

inscrit dans un établissement d’enseignement ou apprenti. Cette donnée suppose le traitement des

fichiers Individus au Canton Ville de l’Insee, qui n’est pas exploitable pour tous les IRIS du Département.

Nous avons toutefois choisi de conserver cette donnée à chaque fois qu’elle était disponible et de la

mettre en regard avec la définition précédente. Les résultats de ces traitements font apparaître une

sous-représentation de l’effectif au regard du nombre d’inscrits dans les établissements. A noter que

pour se rapprocher de l’effectif inscrit en établissement d’enseignement supérieur, il faut rajouter les

personnes mineures (2616) ainsi que des personnes de 30 ans et plus (8501).

• Total des inscrits dans les établissements d’enseignement supérieur. Cet indicateur inclut toutes les

tranches d’âge mais également les personnes en formation professionnelle continue. Il est donc plus

large que la population étudiée. Cet indicateur reste toutefois incomplet car si les effectifs des

établissements publics et privés sous contrat sont connus, ceux des établissements hors contrats

restent pour une bonne part non renseignés. L’étude n’a pas non plus consolidé le nombre d’apprentis

post-bac inscrits en CFA. Bien évidemment cet indicateur ne permet de localiser les étudiants à leur lieu

de résidence.

Pop scol Pop scol Total Total inscrits

+ 15 18/29 ans étudiants/ en établt

% % % %

INSEE- INSEE- apprentis (Rectorat/

Dipl_form Dipl_form (FINDCV) académie)

Toulouse Métropole 113929 72,3% 84303 81,5% 78753 83,7% 110913 95,6%

SICOVAL 8510 5,4% 5134 5,0% 4327 4,6% 4664 4,0%

CA Muretain 9278 5,9% 3972 3,8% 3823 4,1% 205 0,2%

Reste du département 25949 16,5% 10064 9,7% 7177 7,6% 243 0,2%

TOTAL 31 157666 100,0% 103474 100,0% 94080 100,0% 116025 100,0%

Ce premier tableau montre d’emblée que la question du logement des étudiants est d’abord une question

métropolitaine, où vivent plus de 8 étudiants haut-garonnais sur 10. Le SICOVAL, et tout particulièrement les

communes de Labège et Auzeville-Tolosane offrent un profil tout à fait exceptionnel par rapport au reste du

Département. Ce tableau confirme le départ des jeunes scolarisés après 18 ans vers la Métropole.

5

1.2. Comment se logent-ils ?

L’étude sur la jeunesse toulousaine, menée par l’AUAT en 2018 (Perspectives Ville) montre que l’étape de

décohabitation est précoce, voire très précoce (30% des 15-29 ans), notamment chez les femmes ; l’installation

géographique se concentre d’abord sur la ville centre (67% des 20/24 ans) puis s’éclate peu à peu. 63000 non

toulousains sont ainsi venus s’installer à Toulouse en 2014, majoritairement d’Occitanie mais également de

l’étranger (environ 5000 personnes). Cette étude rappelle que 22% des jeunes sont en dessous du seuil de

pauvreté (contre 12,2% en moyenne) ; 46000 jeunes ne sont ni en emploi, ni en formation, 3700 sont parents

isolés. Ce rapide portrait montre la diversité des parcours et des besoins résidentiels de cette tranche d’âge.

Si l’on recentre sur la population de 18 à 29 ans titulaire d’un baccalauréat étudiante ou apprentie, 27 % de la

population étudiée vit chez ses parents mais ce taux est tiré vers le bas par Toulouse Métropole où seuls 18%

des étudiants vivent chez leurs parents et dans une moindre mesure par le SICOVAL (35%) ; sur l’ensemble des

autres intercommunalités, ce taux est de 81%.

La colocation est une spécificité de Toulouse Métropole où elle représente une solution de logement pour près

d’un étudiant sur 5 (19% mais 9% seulement sur le SICOVAL). Les étudiants vivant seuls représentent le même

poids dans Toulouse Métropole et au SICOVAL (45%). Ils ne représentent que 5 à 6% pour le reste du

Département. La population « hors ménage », c’est-à-dire vivant en internat ou en caserne, est concentrée sur

la métropole toulousaine et concerne 4000 étudiants et apprentis.

Si l’on reste centré sur les deux pôles étudiants que sont Toulouse Métropole et le SICOVAL, la population

étudiante en logement autonome (hors internats et casernes) représente donc 63 000 personnes, dont 36700

vivent seuls.

6

Comme on pouvait s’y attendre, le mode de cohabitation évolue avec l’âge. A noter que la colocation et le fait

de vivre seul connaissent une pointe entre 20 et 24 ans. La part des étudiants vivant chez leurs parents et vivant

en ménage évolue naturellement en sens contraire.

Le graphique ci-dessous présente le mode de cohabitation adopté par les étudiants vivant dans le périmètre de

Toulouse Métropole, en fonction de leur âge. Comme on le voit, la courbe des étudiants en ménage progresse

très régulièrement. La colocation se maintient autour de 20 % entre 20 et 28 ans, puis perd de l’attrait. Les

étudiants hors ménages sont surtout représentés parmi les 18/19 ans. Ces courbes montrent également des à-

coups entre 28 et 30 ans, qui peut correspondre pour les plus diplômés à une période de transition entre sortie

des études et vie professionnelle, qui semble avoir des répercussions sur le mode de logement.

60%

50%

40% CHEZ PARENTS

EN MENAGE

30%

COLOC

SEULS

20%

HORS MEN

10%

0%

18 19 20 21 22 23 24 25 26 27 28 29 30

Enfin, l’accès à un logement autonome est réalisé dans plus d’un cas sur deux par la location d’un logement nu

dans le parc privé (sauf sur le SICOVAL où la part de meublés dépasse celle du locatif privé nu), notamment pour

les étudiants qui ne vivent pas seuls. Pour ces derniers, la location d’un meublé est la solution de logement pour

41% d’entre eux. Comme on le voit, l’accès à un logement dans le parc HLM classique reste très minoritaire,

notamment pour les étudiants et apprentis vivant seuls.

Logement nu Logement nu Location Logement

Propriétaires locatif privé locatif HLM meublée gratuit Total général

EN MENAGE 9% 71% 5% 13% 3% 100%

COLOC 9% 65% 5% 18% 3% 100%

SEULS 2% 51% 2% 41% 3% 100%

Total général 5% 55% 3% 28% 3% 100%

7

On notera enfin que la colocation tend à se développer y compris dans l’offre meublée : une part croissante des

résidences étudiantes, qu’elles soient publiques ou privées, développent en effet une offre de logements en

colocation.

8

1.3. Synthèse

9

2. Le positionnement de la métropole toulousaine au regard d’autres villes

étudiantes

2.1. Considérations méthodologiques et recommandations

Les études systématiques de la vie étudiante par les divers observatoires restent assez jeunes. On observe la

convergence vers certains indicateurs caractéristiques, ce qui suppose une harmonisation des méthodes de

calcul et de collecte des informations. Les recommandations élaborées par la FNAU et la création

d’Observatoires Territoriaux du Logement Etudiant (OTLE) – l’observatoire national était prévu pour 2018 –

devraient faciliter cette harmonisation.

La plupart des rapports d’étude intègrent à la fois une étude du parc du logement, mais aussi une typologie des

étudiants (situation financière, origine géographique, type d'étude, accès aux aides) et un volet sur leurs besoins

en mobilité journalière. En effet, les enquêtes auprès des étudiants, dans toutes les villes (de toutes tailles) font

apparaître que si le prix des offres locatives (vs leur situation financière) est le critère n°1 de leurs choix, la

proximité du logement avec le lieu d'étude est un critère également très significatif. Il est donc recommandé

d'intégrer / centraliser, dans un éventuel observatoire, ces deux autres champs d'informations.

Sources : la majorité des informations provient des services étudiants (Crous, académie) mais aussi des

enquêtes auprès des étudiants, notamment au moment de leur inscription à l'université (taux de réponse

moyen autour de 30%) ; cela peut aider à collecter une information plus précise si besoin.

Concernant le logement en lui-même, au-delà des indicateurs, les analyses des tendances semblent converger

: les étudiants sont de plus en plus tôt "décohabitants" (ils n'habitent plus chez leurs parents) ; la demande en

logement se diversifie de plus en plus et s'éloigne du standard de la chambre en Cité U de 9m2 ou du studio

non-meublé : résidences avec services intégrés, plus de meublés, logements plus grands, colocations,

résidences plus petites (50 lits au lieu de 300), offre en campus ou en diffus.

2.2. 1 à 3 pôles étudiants en moyenne

Un classement des villes françaises par son taux de population étudiante (nb étudiants / nb hab. de

l’agglomération) place Toulouse dans le haut du classement, au 4 ème rang derrière Paris, Lyon et Lille. C’est

également une des villes étudiantes les plus importantes, en valeur absolue

Les métropoles et villes étudiantes françaises (hors Paris) présentent 1 à 3 sites étudiants principaux, bien

irrigués par les TC. L’agglomération toulousaine respecte ce schéma avec des établissements d’enseignement

supérieur concentrés sur 3 zones (lycées exceptés) :

o Toulouse 1 capitole et hypercentre

o Toulouse 2 Jean-Jaurès

o Toulouse 3 Paul Sabatier et Rangueil

Deux pôles secondaires émergent, autour de Labège et Auzeville-Tolosane, dont la desserte en transports en

commun est encore faible, et de façon moins concentrée au tour de Purpan.

102.3. Mode de cohabitation et part de l’offre dédiée logement

Parmi les grandes métropoles, Toulouse se caractérise par une faible part d’étudiants vivant au domicile de leur

parents : ils ne sont que 27 % sur notre territoire contre 41% à Marseille et 47 % à Lyon. L’Académie reste très

attractive pour des étudiants exogènes, ce qui peut expliquer le fort taux d’étudiants vivant en logement

autonome.

Répartition des modes Parents / famille Résidences Résidences

Parc diffus Autre

d’habitation (%) / propriétaire publiques privées

Lyon 45 35 9 8 3

Marseille 41 27 14 9 9

Toulouse 27 49 12 9 3

Bordeaux 27 52 13 5 3

Grenoble 23 53 13 9

Pau 18 49 26 7

Bourges 34 46 18 2

11Concernant l’offre dédiée, le nombre de logements recensés dans cette étude correspond à 22% du nombre

total d’inscrits recensés dans cette étude (116 000 au total), dont 13% en résidences publiques et 8% en

résidences privées. Il est difficile de comparer ces chiffres car les observatoires du logement étudiant (ou de la

vie étudiante) de ces villes utilisent des nomenclatures différentes. Toutefois, il semble que Toulouse se situe

dans les mêmes valeurs que d’autres villes comme Lyon, Bordeaux, Marseille, Pau, Grenoble, Bourges : dans

ces villes, la part de résidences publiques représente entre 9 et 25% des logements étudiants (médiane à 15%),

tandis que la part des résidences privées représente entre 5 et 9% des logements étudiants (médiane à 7%).

2.4. Etudiants boursiers

Nous avons recensé 32 500 étudiants boursiers au sein des établissements supérieurs (soit 28 % de la

population étudiante). Les résidences CROUS permettent d’accueillir 8 900 étudiants, ce qui représente 27,3%

du nombre total d’étudiants boursiers de la métropole, et 7,7% du nombre total d’étudiants. Ces deux

indicateurs sont fréquemment repris dans les observatoires du logement étudiant de différentes villes

françaises, permettant d’établir un comparatif succinct :

Ville ou Nb de lits CROUS pour Nb de lits CROUS pour 100

région 100 étudiants étudiants boursiers

Lyon 4,6 20,5

Aquitaine 8,5 30,2

Bourges 8 n.a.

Grenoble 9,5 30,5

Toulouse 7,7 27,3

Par ailleurs, la situation de la métropole lyonnaise est particulière car la part d’étudiants vivant chez leurs

parents est très élevée (45%). Ce constat invite donc à considérer que le nombre de lits CROUS est sensiblement

en-deçà des besoins réels. Il manquerait un millier de lits pour proposer un taux similaire à Grenoble ou la région

Aquitaine.

2.4. Coût du logement pour les étudiants

Le tableau ci-contre présente une synthèse du montant CROUS 157,50 €/mois

minimum des loyers des résidences étudiantes ; ce tarif est HLM 171 € /mois

appliqué soit sur une chambre, un studio ou T1, soit sur des résidence d’école 189 €/mois

logements en colocation ; il s’agit donc ici du « ticket d’entrée » résidence privée 320€/mois

le moins cher de la catégorie : résidence en copropriété 330€/mois

Ici encore, la comparaison de ces chiffres avec d’autres villes françaises reste périlleuse. Les documents publiés

par les divers observatoires du logement présentent une fourchette de 150 à 545 €/mois pour les loyers en

résidences publiques (valeur médiane 265 €/mois), et une fourchette de 500 à 596 €/mois pour les résidences

privées (pas de valeur médiane compilable).

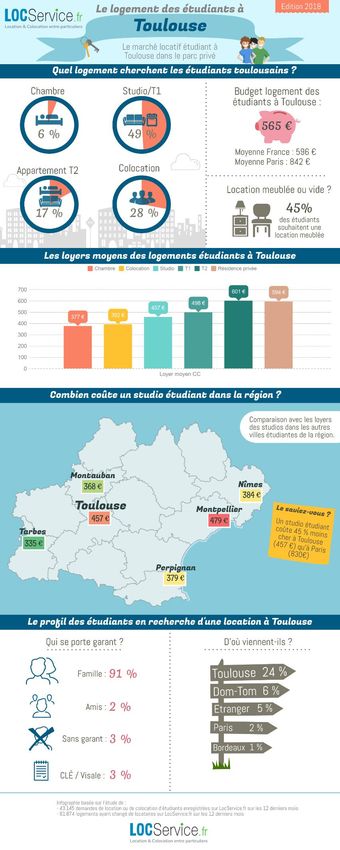

12Le site www.Locservice.fr

permet de mettre en

regard avec l’offre

locative libre et propose

une cartographie récente

du coût moyen d’un

studio, selon les

différentes villes

françaises. Il en résulte

que Toulouse offre une

certaine attractivité en

comparaison avec les

autres grandes

métropoles françaises

(Paris, Lyon, Marseille,

Bordeaux, Lille, …), mais

des tarifs forcément plus

élevés que dans les villes

« secondaires ».

133. L’offre d’enseignement supérieur en Haute-Garonne : quelques repères

L’attractivité de l’Académie de Toulouse est de plus en plus évidente. Toulouse apparaît toujours dans le podium

des villes préférées des étudiants. L’académie est très importatrice d’étudiants des autres régions alors que,

dans le même temps, les étudiants de l’académie s’exportent peu.

Si les données concernant le nombre d’établissements semblent exhaustives, il n’en est pas de même pour le

nombre d’inscrits du fait de sources manquantes concernant les CFA post-bac, les formations sanitaires et

sociaux (IFSI…) et les établissements privés hors contrat. Ceci peut avoir un impact non négligeable sur les

analyses à des échelles territoriales fines.

233 établissements proposant une offre

d’enseignement supérieur ont été recensés

sur le Département, dont 192 sur le

territoire de Toulouse Métropole.

Le poids des trois Universités est

déterminant puisqu’elles réunissent 65% de

l’effectif total mais le territoire toulousain

se caractérise également par l’implantation

d’un grand nombre d’écoles privées qui

drainent de nombreux étudiants. L’offre

post-bac des lycées est également

significative.

La part d’étudiants boursiers est particulièrement élevée au sein des lycées (y compris les lycées privés) et de

l’Université Jean Jaurès (respectivement 40 et 38%). Elle tourne autour de 30% dans les deux autres universités

(Paul Sabatier et Capitole). Les écoles privées accueillent en moyenne un peu plus de 10% de boursiers. Les

effectifs des étudiants boursiers sont en augmentation constante chaque année d’environ 3 à 4% et les

projections montrent que cela devrait continuer (à mettre en regard avec l'évolution de la population totale.

Rattachement Nombre établissements Total étudiants Part boursiers

Toulouse III Paul Sabatier 11 28740 29%

Toulouse 2 Jean Jaurès 15 28097 38%

Toulouse I Capitole 8 18859 31%

Lycées 62 8952 40%

INP 5 3762 19%

ICT 12 3225 23%

Autres 120 24390 11%

Total général 233 116025 28%

Le territoire du SICOVAL est le seul à concentrer plus d’établissements privés que publics. Cette donnée a de

l’importance puisqu’elle va déterminer le profil des étudiants et donc les caractéristiques de l’offre de

logements à leur proposer.

14Boursiers : 29%

Boursiers : NR

Boursiers : 52%

Boursiers : 7%

Parmi les 10 plus gros établissements d’enseignement supérieur non rattachés à une université ou un institut,

6 comptent plus de 1000 étudiants.

SIGLE LIBELLE COMMUNE Statut Nb étudiants

TBS TOULOUSE BUSINESS SCHOOL TOULOUSE Prive sous contrat 4853

INSA Toulouse INSTITUT NATIONAL DES SCIENCES APPLIQUEES TOULOUSE Public 2958

ESPE ECOLE SUPERIEURE DU PROFESSORAT ET DE

TOULOUSE L'EDUCATION DE L'ACADEMIE DE TOULOUSE TOULOUSE Public 2323

EC SUP TECH ANNEXE SITE ENTIORE TOULOUSE BUSINESS QUINT-

PR SCHOOL FONSEGRIVES Prive sous contrat 1440

INSTITUT SUPERIEUR DE L'AERONAUTIQUE ET DE

ISAE L'ESPACE TOULOUSE Public 1281

ENAC ECOLE NATIONALE DE L'AVIATION CIVILE TOULOUSE Public 1051

INP EI Purpan INP TOULOUSE ECOLE D'INGENIEURS DE PURPAN TOULOUSE Prive sous contrat 986

ICAM INSTITUT CATHOLIQUE D'ARTS ET METIERS TOULOUSE Prive sous contrat 829

INP ENVT ECOLE NATIONALE VETERINAIRE DE TOULOUSE TOULOUSE Public 749

AUZEVILLE-

CFAAH CFA AGRICOLE ET HORTICOLE D'AUZEVILLE TOLOSANE Public 708

Les données concernant le nombre d’étudiants sont encore incomplètes, notamment pour les établissements

privés et les CFA. Pour les établissements pour lesquels les données sont disponibles dans le fichier du Rectorat,

la part des étudiants de 1ère année représente 1/3 de l’effectif global.

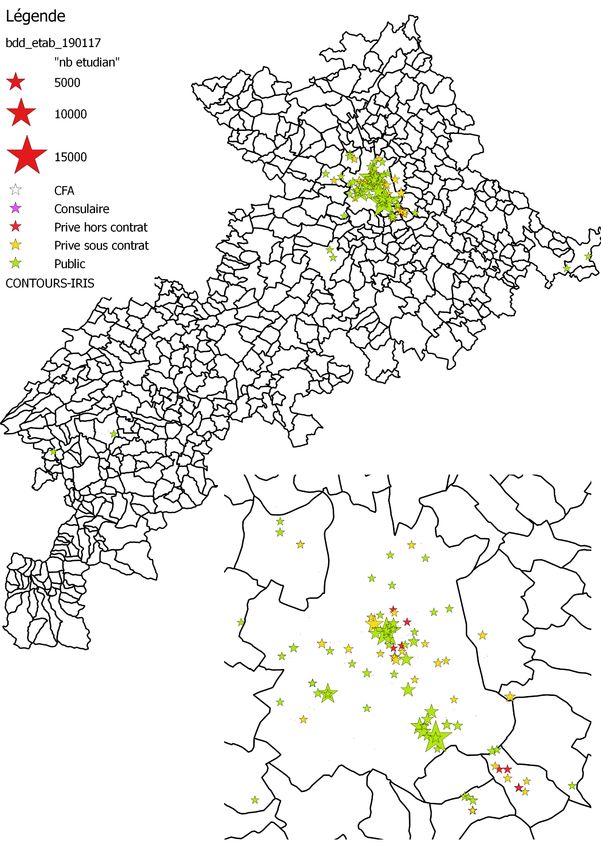

15Localisation des inscrits dans les établissements par statut d’établissement

16Il faut également tenir compte du Que dire des évolutions du rythme universitaire ?

fait que les parcours étudiants ont Il a également complètement changé. Auparavant, notre angoisse

évolué et sont beaucoup moins était concentrée sur le mois d’août – où les taux d’occupation

linéaires qu’auparavant. Les études étaient très faibles -, le reste de l’année s’écoulant sans pression

génèrent une mobilité résidentielle majeure. Aujourd’hui, la période de calme relatif ne s’étend que de

septembre à décembre, les stages commençant dès le mois de

nouvelle liée au développement des

janvier – or tous les cursus ont désormais intégré des périodes de

périodes de stages, de semestres

stages, tandis que l’évolution législative a réduit les périodes de

passés à l’étranger ainsi que du préavis avant départ. Aujourd’hui, les mois de mai à juillet sont

développement de l’alternance. Par devenus les plus complexes à appréhender. Ceci constitue un

ailleurs, les étudiants n’hésitent grand changement pour les étudiants, pour les lieux

plus à s’engager dans des années de d’enseignement, mais aussi pour les gestionnaires. Ces derniers se

césure, soit pour s’engager comme sont aussi majoritairement reportés de la location « nue » à la

location meublée, intégrant mieux la possibilité de périodes

volontaire (service civique,

courtes d’occupation. Aujourd’hui, l’étudiant n’a plus qu’à venir

bénévolat) ou pour réaliser des avec ses vêtements, son ordi et ses cours, et les gestionnaires à

projets personnels (voyages, espérer qu’il ne décidera pas du jour au lendemain de quitter son

première expérience logement pour un autre – les résidences devant d’ailleurs offrir le

professionnelle…). Comme en wifi, de préférence haut-débit, comme on offre l’eau ou

témoigne l’extrait ci-contre, ces l’électricité.

évolutions impactent fortement Philippe Nicolet, président du Groupe Réside Etudes et de l'AIRES

– Université et territoires n°127

l’offre de logement étudiant et son

occupation.

174. Analyse de l’offre de logements dédiés

Il faut ouvrir ce chapitre en précisant la grande difficulté à définir de façon stricte et précise la notion « d’offre

dédiée ». En effet, il apparaît que cette lecture de l’offre de logements des étudiants est fortement marquée

par la représentation de la « résidence étudiante » qui dans les faits semble aujourd’hui en pleine évolution.

Comment en effet définir une offre dédiée ?

- Est-ce une offre conçue et produite pour l’accueil des étudiants ?

- Est-ce une offre réservée aux seuls titulaires d’une carte étudiante ?

- Faut-il prendre en compte des offres qui peuvent accueillir de façon non exclusive des étudiants tels

que les résidences Habitat Jeunes ?

- Comment qualifier des logements diffus réservés aux étudiants (ex. des Kaps de l’AFEV, logements

sociaux en colocation) ?

Il a donc fallu faire des choix, qui ont été guidés par la volonté :

- De conserver une lecture la plus large possible de l’offre dédiée et de reporter à des versions futures

une sélection plus sévère des résidences identifiées. Nous avons toutefois exclu des analyses les

résidences hôtelières qui peuvent accueillir des étudiants mais dont la vocation est autre.

- De se donner ainsi la possibilité de suivre les évolutions de l’offre qui se caractérisent par quatre grands

types de changements :

- La vente de résidences à un nouveau gestionnaire, qui conserve ou non la destination étudiante

du bien

- Le glissement de statut opéré par un gestionnaire au regard de sa stratégie commerciale

(exemple des Appart’Etudes devenus Appart’City).

- La rénovation de résidences reconfigurant de façon lourde l’offre de logements

(transformation de chambres en studio par exemple).

- Le glissement progressif du peuplement de certaines résidences initialement conçues pour les

étudiants mais occupés pour une part croissante par d’autres types de ménages.

- Les résidences « en projet » ont été conservées dans la liste mais ne font pas l’objet d’analyse à ce

stade.

La méthodologie utilisée pour constituer cette première base est explicitée dans la deuxième partie de ce

rapport. La liste comprend les résidences suivantes :

ACTIVE COPRO PROJET RES HOT

Nombre de Nombre de Nombre de Nombre de

Catégories résidences Total Logts résidences Total Logts résidences Total Logts résidences

CROUS 30 8369 3 515

HABITAT JEUNES 14 718

HLM 27 4333 3 458

INTERNAT 15 401

PRIVE 43 6788 37 3414 17 2679 11

RES ECOLE 7 2289 1 70

Total 136 22898 37 3414 24 3722 11

Nous traiterons ici des 136 résidences actives offrant 22 898 logements et proposons une analyse des 37

copropriétés au paragraphe 4.4. Le nombre de logements de cette dernière catégorie n’est pas pris en compte

dans les traitements statistiques proposés car la réalité de leur vocation étudiante n’est pas toujours avérée.

18Répartition des résidences par catégorie et par commune

Catégories de résidences et Nombre de Total Logements en Min. de Moy. de

commune d’implantation résidences logements colocation tarif_T1 tarif_T1

CROUS 30 8369 324 226 296

BALMA 1 72 0 340 340

RAMONVILLE 1 98 0 368 368

TOULOUSE 28 8199 324 226 291

HABITAT JEUNES 14 718 95

BLAGNAC 1 85 0

COLOMIERS 1 45 38

MURET 1 78 0

PLAISANCE DU TOUCH 1 41 0

SAINT GAUDENS 1 63

TOULOUSE 9 406 57

HLM 27 4333 223 189 322

AUZEVILLE – T. 3 557 14 412 412

BLAGNAC 1 65

COLOMIERS 1 3 3 189 189

LABEGE 1 302 6 370 370

QUINT FONTSEGRIVE 1 0

TOULOUSE 20 3406 200 199 322

INTERNAT 15 401

AUZEVILLE – T. 1 350

BALMA 1 51

COLOMIERS 1 0

DONNEVILLE 1 0

MANE 1 0

MURET 1 0

ONDES 1 0

SAINT GAUDENS 1 0

TOULOUSE 7 0

RES ECOLE 7 2289 44 358 410

AUZEVILLE – T. 2 270 0 358 410

TOULOUSE 5 2019 44 360 410

PRIVE 80 10202 220 385 514

AUZEVILLE – T. 1 182 447 447

BALMA 1 78 530 530

BLAGNAC 2 149

LABEGE 2 731 10 480 480

RAMONVILLE 1 300

TOULOUSE 73 8762 210 385 518

Total général 173 26312 906 189 377

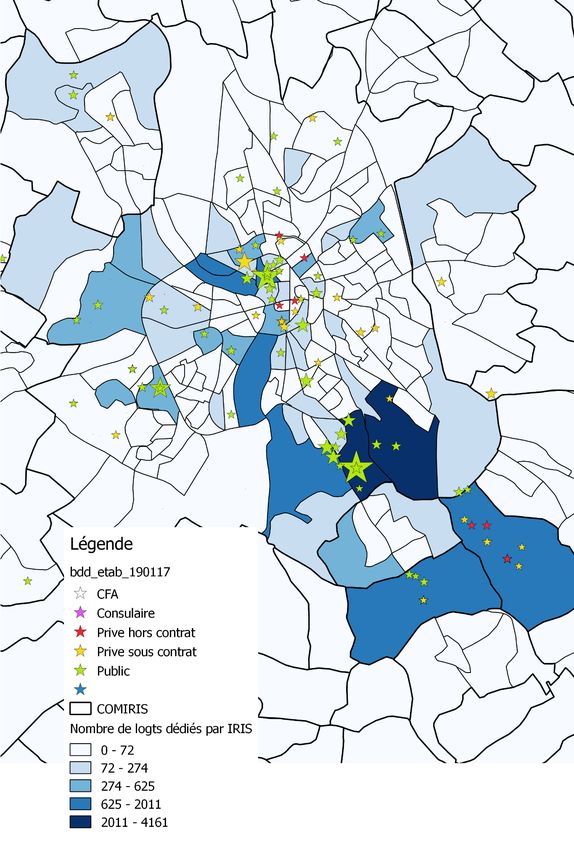

19Nombre de logements dédiés par IRIS /localisation des établissements d’enseignement supérieur

204.1. Les résidences CROUS

Catégories de résidences et Nombre de Total Logements en Min. de Moy. de

commune d’implantation résidences logements colocation tarif_T1 tarif_T1

CROUS 30 8369 324 226 296

Elles représentent 17 % des résidences recensées mais 32% des logements dédiés aux étudiants. La taille

moyenne d’une résidence CROUS est de 279 logements.

Leur implantation est en phase avec deux des trois grands pôles universitaires (Paul Sabatier et Toulouse

Capitole), le troisième pôle autour de l’Université Jean Jaurès est peu investi, au regard du nombre d’étudiants

et de la part d’étudiants boursiers dans cette faculté. Une résidence est située sur la commune de Balma et une

sur Ramonville mais à la limite de Toulouse.

72% des locataires sont boursiers.

Les solutions de logement sont variées :

- Chambre avec sanitaires et cuisines collectives

- Studio/T1

- T2 et plus, pour couples

- Logements en colocation

Pour un logement d’une pièce comprenant sanitaires et espace cuisine, les prix minimums hors allocation vont

de 225 € à 396 €. Mais des possibilités de logement à moins de 200 € hors APL sont proposées dans de

nombreuses résidences, notamment les plus anciennes.

D’après la direction du CROUS, les chiffres montrent que le CROUS ne peut pas répondre à la demande de 2 à

3000 étudiants chaque année, qui sont inscrits en liste d’attente notamment pour ceux dont la situation n’est

pas stabilisée dès le mois de juillet. Environ 2000 étudiants chaque année restent sans réponse.

214.2. Les résidences Habitat Jeunes

Catégories de résidences et Nombre de Total Logements en Min. de Moy. de

commune d’implantation résidences logements colocation tarif_T1 tarif_T1

HABITAT JEUNES 14 718 95

Les 14 résidences Habitat Jeunes (9 sur Toulouse, 5 sur d’autres communes de Haute Garonne) représentent

8% des résidences et 3% des logements (718 logements). Leur taille moyenne est de 51 logements.

Leur implantation est plus diversifiée avec notamment une résidence à Saint Gaudens et une à Muret.

Les solutions de logement sont variées :

- Chambre individuelle

- Chambre à plusieurs

- Studio/T1

- T2 et plus

Toutes les résidences Habitat Jeunes accueillent au moins 50 % d’apprentis et de jeunes travailleurs ; la part

des étudiants varie entre 4 et 14 % et ne peut dépasser 20 %. Ce sont plutôt des étudiants en 2ème partie de

cursus (dernière année de licence et master) et une part significative d’étudiants étrangers. La durée moyenne

d’occupation, tous profils confondus, est relativement courte (7 mois).

Après déduction des aides au logement, le reste-à-charge commence à partir de 40 euros par mois pour les

locataires dont les ressources sont les plus faibles.

224.3. Les résidences HLM

Catégories de résidences et Nombre de Total Logements en Min. de Moy. de

commune d’implantation résidences logements colocation tarif_T1 tarif_T1

HLM 27 4333 223 189 322

Elles représentent 16 % des résidences recensées et 16 % des logements dédiés aux étudiants. La taille moyenne

d’une résidence HLM est de 160 logements.

Leur implantation est déterminée par les principaux pôles d’enseignement et/ou leur desserte par les transports

en commun.

Avec 10 résidences et 1860 logements, Promologis est le premier bailleur pour étudiants, suivi par la SA des

Chalets qui compte 6 résidences et 1267 logements ; viennent ensuite Alteal, NLM, Patrimoine et la Cité jardin.

Pour un logement d’une pièce comprenant sanitaires et espace cuisine, les prix minimums hors allocation vont

de 189 € à 545 €, le prix moyen étant de 322 €.

2161 attributions ont été réalisées en 2017 sur les résidences étudiantes HLM du territoire, soit 0,5 attribution

pour 1 logement. Ce ratio est très variable d’une résidence à l’autre sans qu’il ne soit possible d’établir de

corrélation ni avec l’ancienneté de la résidence, sa localisation ou son niveau de loyer.

234.4. Les résidences écoles et les internats

Catégories de résidences et Nombre de Total Logements en Min. de Moy. de

commune d’implantation résidences logements colocation tarif_T1 tarif_T1

INTERNAT 15 401

RES ECOLE 7 2289 44 358 410

Les 15 internats de Haute-Garonne sont

situés pour moitié sur la Ville de

Toulouse. Certains disposent d’une offre

de logement dédié aux post-bacs (Maison

des BTS, Maison des CPGE) mais nous ne

disposons pas ni du nombre de place

offertes ni de leur occupation réelle.

Les 7 résidences d’écoles (5 à Toulouse et

2 à Auzeville) proposent 9% de l’offre de

logement dédié, même si ces logements

accueillent également des enseignants,

des chercheurs et des stagiaires.

Certaines résidences proposent des

demi-pensions. Les tarifs tournent autour

de 400 €/mois.

244.5. Les résidences privées (avec gestionnaire unique ou en copropriété)

Catégories de résidences et Nombre de Total Logements en Min. de Moy. de

commune d’implantation résidences logements colocation tarif_T1 tarif_T1

PRIVE 80 10202 220 385 514

Gestionnaire unique

Copropriétés

25Nous avons distingué pour les besoins de l’étude :

- Les résidences gérées par un gestionnaire unique : il centralise les réservations et assure la gestion des

baux ainsi que l’entretien et les services quotidiens au sein de la résidence. La plupart des gestionnaires

relèvent d’enseignes nationales (Nexity Studea, Kley, Zenétudes…) mais de nombreuses résidences sont

gérées également par des structures locales. Les congrégations religieuses offrent enfin de nombreux

logements sur le centre-ville toulousain. On en recensé 43 résidences pour un total de 6788 logements.

- Nous appelons copropriétés des résidences généralement conçues pour le logement étudiant (studettes

ou studios, espaces et services partagés) mais dont il n’a pas été possible de trouver un référent unique.

Les logements peuvent être loués par divers moyens (agences, sites internet) à la discrétion de chaque

copropriétaire qui peut aussi choisir de dédier son bien à des locations saisonnières (Air BNB,

Booking…). La part d’étudiants dans ces résidences est parfois élevée, sans doute du fait d’un

recrutement via le bouche à oreille et les relais dans les établissements d’enseignement supérieur. Mais

ces copropriétés demanderaient une investigation plus fine pour vérifier leur contribution au logement

des étudiants. 37 copropriétés sont ainsi recensées proposant 3414 logements.

Avec au total plus de 10000 logements, ces résidences représentent 46% des résidences recensées et 39% des

logements dédiés aux étudiants. La taille moyenne d’une résidence privée est de 129 logements, les plus

grandes résidences étant localisées sur les communes du SICOVAL (supérieur à 300 logements).

Comme on le voit sur les cartes, l’offre est plus diffuse, même si les enseignes tendent à privilégier la proximité

des écoles. A noter que le secteur de Purpan est plus fortement investi par cette catégorie de résidences.

L’offre de logement commence généralement à la Que dire du développement des nouveaux usages des

studette (12m² minimum) disposant des sanitaires jeunes, et comment sont-ils pris en compte dans les

et d’un coin cuisine à l’intérieur du logement. Une produits proposés ?

gamme de logements plus grands est Nous assistons aujourd’hui à une évolution des modes

généralement proposée : de vie. Les nouvelles générations étudiantes et de

jeunes actifs, familières de l’utilisation des réseaux

- T1 : 18/20 m² sociaux, souhaitent de plus en plus être indépendantes

- T1 bis : 24/26 m² et flexibles, de par leur cursus, leur mode vie ou leur

- Des T2 et plus mode de travail. La vie en colocation les attire.

Ces générations vont désormais préférer se loger et

L’offre de colocation se développe cohabiter entre elles au sein de lieux stimulants,

particulièrement, comme en témoigne cet modernes, intégrant le partage d’expérience et de

entretien avec Mathieu Guillebault, « Associate valeurs communes. Les développeurs ainsi que les

Director du CRBE dans Université et Territoires – opérateurs de résidence conçoivent et proposent des

N°127 (encadré ci-contre) espaces alors adaptés à cette demande qui évolue,

tournée vers la proximité, l’échange et la facilité. La

programmation de résidences de colocation ou «

Concernant les niveaux de loyers, les éléments ont coliving » intègre de 2 à 5 chambres privatives (avec

salle de bains, bureau et parfois kitchenette) dans de

pu être recueillis pour 37 des 43 résidences avec

grands appartements où sont partagées le salon, la

un gestionnaire unique : pour un logement d’une salle à manger et la cuisine. Les espaces de services

pièce comprenant sanitaires et espace cuisine, les sont quant à eux généralement concentrés au rez-de-

prix minimums hors allocation vont de 385 € à 689 chaussée, au sous-sol ou sur le roof-top. Le coliving

€, le prix moyen étant de 530 €. Certaines n’est en France qu’à ces débuts, là où aux Etats-Unis il

prestations sont incluses ou non dans les tarifs est un marché mature. Lorsque l’on sait que pour une

offre de colocation nous avons 7 demandes, on

(internet, accès à une buanderie…).

imagine facilement la profondeur de ce marché.

264.6. Analyse de l’occupation des résidences privées (base : CAF)

Nous avons analysé 66 résidences privées pour lesquelles la CAF nous a transmis le nombre de bénéficiaires

d’une allocation logement et le nombre d’étudiants bénéficiaires d’une allocation logement. Ces données ne

permettent pas d’identifier le nombre d’étudiants logés dans la résidence car certains étudiants de moins de

21 ans restent rattachés au foyer de leurs parents, qui peuvent toucher des allocations familiales supérieures à

ce que leur enfant toucherait en allocation logement. Ces locataires ne sont donc pas comptabilisés dans les

données CAF. De même, le fait qu’il y ait une faible part de bénéficiaires d’une allocation logement peut signifier

que les locataires sont au-dessus des plafonds mais peut aussi correspondre à des situations irrégulières.

Nous avons classé les 66 résidences en 4 catégories, en croisant la médiane du taux de bénéficiaires d’une

allocation logement (64,9%) et la médiane du taux d’étudiants parmi les bénéficiaires d’une allocation logement

(78,4%).

Taux bénéficiaires Allocation logement Taux bénéficiaires Allocation logement

supérieur à la médiane supérieur à la médiane

Taux d’étudiants parmi bénéficiaires AL Taux d’étudiants parmi bénéficiaires AL

supérieur à la médiane inférieur à la médiane

22 12

Taux bénéficiaires Allocation logement Taux bénéficiaires Allocation logement

Inférieur à la médiane inférieur à la médiane

Taux d’étudiants parmi bénéficiaires AL Taux d’étudiants parmi bénéficiaires AL

supérieur à la médiane inférieur à la médiane

11 21

Taux de bénéficiaires d’une allocation logement et taux d’étudiants supérieurs à la médiane

Cette catégorie regroupe 22 résidences (dont 4 copropriétés) soit 3193 logements. En moyenne, 66 % des

logements sont occupés par des étudiants bénéficiaires d’une aide au logement. 11 résidences comptent au

moins 100 logements ; 2 résidences sont conventionnées.

On y retrouve bon nombre de résidences relevant de grandes enseignes telles que Privilèges Etudes, Les Belles

Années, Artemisia… ainsi que les résidences situées en dehors des campus (Campus Bayard, Estudines de

Brienne…)

27part_etud_total_ben_al

part_etud_al_total_log

part_ben_al_ total_log

nb_ etud_al

nb_ben_al

total

NOM_RESID ETAT_PROJ GESTIONNAI conv _log

LES ESTUDINES DE

BRIENNE ACTIVE LES ESTUDINES oui 430 289 0,67 268 0,93 0,62

CAMPUS DES SCIENCES

TOULOUSE RANGUEIL ACTIVE ACTEVA RS 413 312 0,76 279 0,89 0,68

CAMPUS DES SCIENCES

TOULOUSE LABEGE ACTIVE ACTEVA RS 402 286 0,71 251 0,88 0,62

TOULOUSE AUZEVILLE ACTIVE ARTEMISIA 182 133 0,73 125 0,94 0,69

CAMPUS BAYARD ACTIVE CAMPUS DE BISSY 164 116 0,71 95 0,82 0,58

RESIDENCE ETUDIANTE NEXITY TOULOUSE

DE BRIENNE ACTIVE CARNOT 161 111 0,69 103 0,93 0,64

LA COLLINE DES SCIENCES COPRO vendu 151 111 0,74 107 0,96 0,71

NEMEA APPART'ETUD

TOLOSA ACTIVE NEMEA 118 81 0,69 76 0,94 0,64

LE CLUB

CERDANA 2 ACTIVE ETUDIANT/OSE 109 88 0,81 76 0,86 0,70

CAMPUS DES CARMES ACTIVE PRIVILEGE ETUDES 104 68 0,65 66 0,97 0,63

RESIDENCE

GASTON PHOEBUS ACTIVE GASTON PHOEBUS oui 100 69 0,69 61 0,88 0,61

DENFERT ROCHEREAU ACTIVE LES BELLES ANNEES 97 66 0,68 63 0,95 0,65

OCCITANES ACTIVE ARTEMISIA 95 63 0,66 58 0,92 0,61

STUDEA TOULOUSE

RANGUEIL ACTIVE NEXITY STUDEA 94 67 0,71 57 0,85 0,61

RESIDENCE ETUDIANTE NEXITY TOULOUSE

DE ST SAUVEUR ACTIVE CARNOT 93 64 0,69 56 0,88 0,60

TOULOUSE RANGUEIL ACTIVE ARTEMISIA 90 80 0,89 77 0,96 0,86

CARRE SAINT SERNIN ACTIVE LES BELLES ANNEES 86 70 0,81 68 0,97 0,79

LA TOURMALINE ACTIVE PRIVILEGE ETUDES 78 51 0,65 40 0,78 0,51

SAINT CYPRIEN COPRO SOPRIM 72 60 0,83 52 0,87 0,72

Cabinet Claude

ETOILE CARNOT COPRO Sanchez 63 57 0,90 47 0,82 0,75

UNIVERS CITY ACTIVE LES BELLES ANNEES 51 44 0,86 40 0,91 0,78

RESIDENCE DU PARC DE

SAINT ETIENNE COPRO SOPRIM 40 26 0,65 24 0,92 0,60

28Taux de bénéficiaires d’une allocation logement inférieur à la médiane, taux d’étudiants supérieur à la médiane

Cette catégorie regroupe 11 résidences (dont 1 copropriété) soit 1823 logements. En moyenne, 44 % des

logements sont occupés par des étudiants bénéficiaires d’une aide au logement. 5 résidences comptent au

moins 100 logements ; 2 résidences sont conventionnées.

On trouve dans cette catégorie une part importante de foyers gérés par des congrégations religieuses ainsi que

des grandes enseignes dont les tarifs sont relativement élevés (ce qui pourrait expliquer la faible part de

bénéficiaires d’une allocation logement). La part d’étudiants bénéficiant d’une allocation logement parait

particulièrement faible dans les résidences NEXITY STUDEA et EASY STUDENT. On notera également le possible

décrochage de la résidence Abitel, dont la part d’étudiants semble relativement faible.

part_etud_total_ben_al

part_etud_al_total_log

part_ben_al_ total_log

nb_ etud_al

nb_ben_al

total

NOM_RESID ETAT_PROJ GESTIONNAI conv _log

ACTIVE KLEY 485 270 0,56 224 0,83 0,46

KLEY TOULOUSE

EASY STUDENT

TOULOUSE

MONTAUDRAN ACTIVE EASY STUDENT 366 121 0,33 107 0,88 0,29

MACSF LE CADUCEE ACTIVE MASCF oui 230 123 0,53 120 0,98 0,52

ABITEL ACTIVE ABITEL 181 93 0,51 76 0,82 0,42

STUDEA TOULOUSE

OUEST ACTIVE NEXITY STUDEA 151 71 0,47 65 0,92 0,43

Cabinet Moullin

CAPITOLE 97 COPRO Traffort 96 58 0,60 46 0,79 0,48

SOEURS

FOYER FAMILIAL DOMINICAINES DE

D'ETUDIANTES ACTIVE LA PRESENTATION 80 24 0,30 24 1 0,30

FOYER LA PRESENTATION FOYER LA

DE MARIE ACTIVE PRESENTATION 79 31 0,39 31 1 0,39

FOYER LA

FOYER DE LA GRAVETTE ACTIVE GRAVETTE oui 70 44 0,63 43 0,98 0,61

ASSOCIATION SAHUC

MAZAS ACTIVE SAHUC MAZAS 50 28 0,56 28 1 0,56

STUDEA COMPANS

CAFARELLI ACTIVE NEXITY STUDEA 35 13 0,37 12 0,92 0,34

29Vous pouvez aussi lire