Fédéral budget 2020 - Mise à jour - Économie et Stratégie - Banque Nationale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Fédéral budget 2020 – Mise à jour

Économie et Stratégie

30 novembre 2020

Pour Ottawa, les cibles budgétaires peuvent attendre, pas la relance

Par Warren Lovely, Taylor Schleich et Marc Pinsonneault

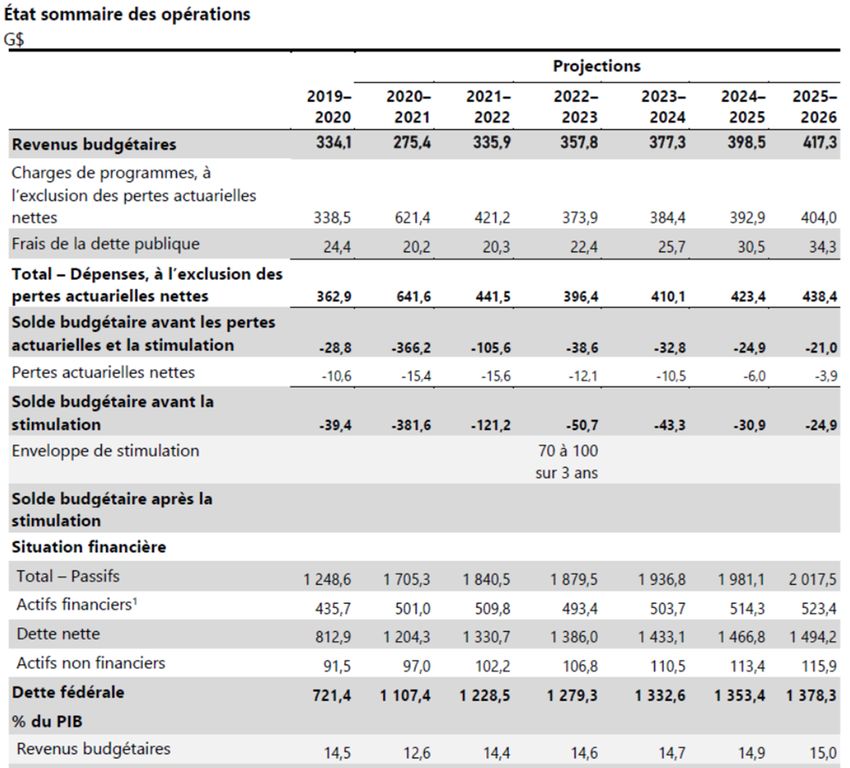

Solde budgétaire 2020-2021 révisé — Par avance, nous vous demandons d’excuser une explication quelque peu tortueuse (ou du

moins, à facettes multiples) de la situation budgétaire fédérale. Officiellement, le ministère des Finances projette maintenant un

déficit de $381.6 milliards pour 2020-2021, soit l’équivalent de 17.5% du PIB. Étant donné l’incertitude économique encore immense,

ce total affiche une fausse précision. Le gouvernement reconnaît que le déficit pourrait grimper à un cheveu de $400 milliards, si

des « mesures de restriction renforcées » étaient nécessaires pour endiguer le virus. Quel que soit le total final, ce sera un déficit

de guerre, dépassant de plus de 20 fois la trajectoire budgétaire fixée par Ottawa avant la pandémie. Un gouffre aussi béant

donne la mesure (a) des graves perturbations économiques infligées par la COVID-19 et les confinements et restrictions et (b) de

l’étendue et de la portée des nombreuses offensives du gouvernement fédéral (sur des fronts multiples) visant à faire reculer le

virus et assurer une expansion économique durable et soutenable.

Changement du déficit par rapport au « portrait » de juillet – Pour appréhender un déficit aussi important, il faut maîtriser de

nombreuses parties mobiles. En termes généraux, voici comment la situation budgétaire a évolué depuis ce qui avait été qualifié

de « portrait » budgétaire de juillet :

o Le « portrait » de juillet situait le déficit à $343 milliards. Après la prise en compte des événements économiques sous-jacents

et une réévaluation des coûts des mesures incluses dans le total de juillet, le déficit sous-jacent aurait plutôt été de

$302 milliards.

o Mais le gouvernement fédéral a été très actif depuis juillet. Une série de nouvelles mesures ont été prises avant la présente

mise à jour (centrées sur la lutte contre le virus et venant en aide à ceux qui en ont subi l’impact). Ces mesures ajoutent environ

$55 milliards au déficit de l’exercice en cours.

o Et Ottawa est allé encore plus loin aujourd’hui en annonçant une nouvelle série de mesures évaluées à $25 milliards en 2020-

2021 (et un peu plus que cela pendant le prochain exercice). Là encore, tout est une question de contexte. Avant la COVID,

$25 milliards auraient été l’équivalent du déficit d’un exercice complet. Aujourd’hui, cela représente la valeur d’une poignée de

programmes marginaux.

o Après l’addition des différents plus et moins dans les comptes d’Ottawa (plus de moins que de plus ces jours-ci), le déficit

ressort à $382 milliards pour 2020-2021, et plus de 70% de ce montant (environ $275 milliards) sont reliés au plan d’intervention

contre le virus d’ensemble. Comme il a été indiqué, le déficit pourrait atteindre $389-399 milliards selon divers « scénarios de

résurgence du virus ».

Nouvelles mesures – Le gouvernement a annoncé la prolongation d’un certain nombre de mécanismes de soutien clés face à la

COVID comme la Subvention salariale d’urgence du Canada et la Subvention d’urgence du Canada pour le loyer. Par ailleurs, de

nouvelles mesures de soutien ont été annoncées pour le secteur du transport aérien et les travailleurs des secteurs des arts et des

événements en direct. En accord avec la plate-forme plus large du gouvernement, un financement a aussi été annoncé pour des

initiatives en matière de changement climatique. Un soutien additionnel a été ajouté pour faciliter l’accès à la propriété

immobilière, des changements fiscaux ont été proposés pour les options d’achat d’actions afin de corriger l’inégalité économique,

une taxe sur l’économie numérique a été annoncée et il a été indiqué qu’un plan pour un système national de garderies suivra

dans le budget de l’an prochain. Le Programme de stabilisation fiscale sera « modernisé », ce qui soulagera les provinces

productrices de pétrole dont les recettes ont été fortement amputées. Le plafond de $60 par habitant en place depuis longtemps

sera pratiquement triplé, à $170 par personne. Cette décision sera rétroactive à 2019-2020 et, après 2020-2021, le plafond

augmentera en fonction de la croissance économique canadienne par personne, et assurera une protection en cas de baisse. Ce

programme sera aussi rationalisé et accéléré — offrant un soutien plus opportun et plus généreux — ce qui est clairement un plus

pour les provinces dans le besoin.

Estimation du déficit des exercices suivants – En général, le déficit monumental de 2020-2021 devrait être suivi de déficits

considérablement moindres en 2021-2022 et au-delà, à mesure que des éléments du plan d’intervention seront arrêtés. Selon le

scénario de base, plus de 85% de l’évolution du déficit de $382 milliards à $121 milliards en 2021-2022 seraient attribuables à une

diminution des dépenses du Plan d’intervention économique pour répondre à la COVID-19. Une part comparativement petite du

progrès de l’an prochain en matière de déficit serait attribuable aux effets directs d’une reprise économique. En outre, à un peu

moins de 5% du PIB, le déficit de l’an prochain équivaudra encore à plusieurs fois le niveau vers lequel Ottawa espérait s’orienter

avant la pandémie. Sur un horizon plus lointain, l’énoncé économique situe le déficit sous-jacent à $51 milliards en 2022-2023,

diminuant graduellement jusqu’à un déficit de $24.9 milliards à l’horizon 2025-2026 (un peu moins de 1% du PIB). Nous ne parierions

pas gros sur ces chiffres, étant donné que la situation pourrait changer profondément, mais ils donnent une idée générale de la

direction prise.

Fédéral budget 2020 – Mise à jour

Économie et Stratégie

Ajout d’une deuxième vague et de nouvelles mesures non précisées – Les chiffres du déficit du prochain exercice ne tiennent pas

compte des conséquences budgétaires potentielles d’une résurgence du virus. Dans ce qui constitue un scénario pessimiste d’une

deuxième vague (mais qu’on pourrait de plus en plus qualifier de réaliste), $30-67 milliards sont ajoutés au total du déficit sur six

ans. Les projections budgétaires sous-jacentes ne tiennent pas non plus compte de dépenses de relance de $70-100 milliards

après la pandémie (environ 3-4% du PIB) que le gouvernement compte lancer sur trois ans. Nous ne savons pas exactement ce

que comprendra ce plan de relance, ni même quel en sera le calendrier précis, bien qu’on nous dise qu’il sera « fondé sur les

besoins » et sera généralement dimensionné en proportion de l’écart de production. Pour en savoir plus, il faudra suivre la

diminution des risques liés au virus et les préparatifs du budget 2021. Pour le moment, selon les scénarios à titre d’illustration, la plus

grande part de ces mesures de relance nouvelles et non précisées se matérialiseront en 2022-2023. Tout cela pour dire que les

projections du déficit fédéral restent assorties d’un très vaste intervalle de confiance.

Cibles budgétaires à venir – Selon tous les scénarios raisonnables, Ottawa conservera un déficit jusqu’en 2025-2026. Aucune

mention officielle n’a été faite de la date, s’il en est une, à laquelle le gouvernement vise à revenir à l’équilibre budgétaire. Comme

le premier ministre l’a expliqué avant cet énoncé, une pandémie n’est pas le meilleur moment pour fixer des cibles budgétaires

contraignantes. Peut-être, mais certains (notamment les contribuables et les porteurs d’obligations) voudront l’assurance que les

finances fédérales sont gérées de manière soutenable. On ne sait pas clairement pour quelles cibles budgétaires optera le

gouvernement une fois que, après la pandémie, la visibilité s’améliorera. Auparavant, le Parti libéral de M. Trudeau privilégiait une

diminution du ratio de la dette nette au PIB. À la lumière de taux d’intérêt qui sont au plus bas, il n’est pas étonnant de voir une

plus grande concentration sur l’abordabilité de la dette en termes de charge d’intérêts, en plus du rappel habituel que le Canada

avait un important avantage budgétaire sur les autres membres du G7 avant la pandémie (du moins, par le ratio de la dette nette

des administrations publiques). S’il est vrai que le Canada a un ratio d’endettement inférieur à celui des autres membres du G7, il

vaut la peine de souligner que la majorité des notes de ces autres pays sont inférieures à AAA. Par conséquent, un engagement à

maintenir l’avantage d’une dette faible ne signifie pas nécessairement un engagement à maintenir les notes AAA restantes du

Canada (Fitch a abaissé la note souveraine plus tôt cette année). Pour le moment, officiellement, il est dit qu’une cible budgétaire

appropriée sera choisie quand l’économie sera plus stable.

Fardeau de la dette et part des intérêts — Sur la base d’un déficit de $382 milliards pour 2020-2021, la dette fédérale nette

dépasserait $1,200 milliards. Le ratio correspondant de la dette fédérale au PIB bondit par conséquent de 31.2% en 2019-2020 à

50.7% à la fin de 2020-2021. La dette continuera de grossir à l’avenir, quoiqu’à un rythme plus lent à mesure que le déficit diminuera.

Ajoutez à cela une reprise économique et le ratio dette/PIB atteindrait 52.6% en 2021-2022, avant de commencer à baisser par la

suite. Nota : Comme pour les chiffres du déficit, les chiffres officiels de la dette nette ne tiennent pas compte des effets de

restrictions supplémentaires face à la COVID ou des $70-100 milliards de mesures de relance non précisées mais planifiées au

cours des trois prochains exercices. Pour mettre la situation en contexte, l’ajout de $100 milliards de plus à la dette fédérale d’ici

2023-2024 accroîtrait le ratio d’endettement de près de 4 points de pourcentage, toutes choses étant égales par ailleurs. Comme

il a été observé dans de nombreux territoires, les faibles taux d’intérêt actuels aident assurément à soulager l’augmentation de la

dette due à la pandémie. Les charges de la dette publique, de $20 milliards en 2020-2021, représentent tout juste 7.3% par dollar

de recettes d’Ottawa. Malgré les déficits et la remontée attendue des taux d’intérêt sur la durée du plan budgétaire, la part des

intérêts serait à peine de 8 cents par dollar de recettes d’ici 2025-2026 (avant comptabilisation des mesures de relance planifiées).

Mise à jour de la stratégie de gestion de la dette — Contrairement aux années précédentes, l’Énoncé économique de l’automne

d’aujourd’hui a présenté une mise à jour ciblée de la stratégie de gestion de la dette du gouvernement fédéral, une stratégie de

financement qui a été exposée pour la première fois en juillet. Bien qu’elle ne soit pas aussi complète que l’originale, l’inclusion

d’une mise à jour de la stratégie de gestion de la dette est un ajout favorablement accueilli et donne une indication prospective

fort nécessaire du programme d’emprunt extraordinaire du gouvernement fédéral.

o Les $409 milliards d’émissions d’obligations brutes annoncées dans la SGD de juillet ont été révisées à la baisse à

$374 milliards — soit un recul de $35 milliards. Sur la base des chiffres présentés aujourd’hui, nous évaluerons les

émissions brutes d’obligations au quatrième trimestre de l’exercice à environ $85 milliards — soit une décélération

modeste par rapport aux $98 milliards auxquels devraient s’établir les émissions du trimestre actuel. (Nota : le

calendrier trimestriel des adjudications d’obligations pour janvier-mars doit être publié d’ici la mi-décembre.) La

diminution de $35 milliards des émissions d’obligations a effectivement été réaffectée au marché des bons du Trésor,

dont le stock de fin d’exercice est maintenant chiffré à $329 milliards (contre $294 milliards auparavant). Ce

changement reflète principalement la forte demande de bons du Trésor manifestée par les investisseurs à la fois

internationaux et canadiens. Le nouvel objectif de bons du Trésor implique une augmentation graduelle des émissions

au cours des prochains mois. Selon nous, la taille des adjudications bihebdomadaires devrait être au moins d’environ

$25 milliards pour absorber cette augmentation (bien entendu la Banque du Canada pourrait revenir à sa structure

d’adjudications hebdomadaires si elle le jugeait nécessaire).

o Par rapport à la SGD de juillet, le secteur des 5 ans et moins sera réduit pour tenir compte du programme d’obligations

global moins élevé. Les émissions dans les secteurs de 2 ans, 3 ans et 5 ans devraient baisser de $21 milliards,

$10 milliards et $6 milliards, respectivement. Pendant ce temps, pour les durées plus longues (et les ORR), les volumes

d’émissions restent inchangés. Cette décision souligne l’engagement du gouvernement à profiter des taux d’intérêt

bas records actuels. En outre, le gouvernement continuera d’examiner ses options pour allonger les durées à l’avenir,

2

Fédéral budget 2020 – Mise à jour

Économie et Stratégie

y compris en rouvrant potentiellement son obligation de 50 ans l’année prochaine.

o La mise à jour d’aujourd’hui ne donne pas d’indications prospectives sur la stratégie de financement préférée au-delà

de 2020-2021. Mais il est clair que la transition du programme d’emprunts sera cruciale étant donné l’importante

diminution de la taille du déficit fédéral qui a été signalée. Pour nous, le gouvernement du Canada essaiera d’éviter la

volatilité non nécessaire du programme d’obligations et choisira à la place de réduire de manière significative la taille

de son stock de bons du Trésor au cours du prochain exercice à des niveaux plus « normaux ». En outre, ce devrait être

dans la partie rapprochée de la courbe des taux des obligations du Canada que continuera de se produire la

diminution relative la plus importante des émissions à l’avenir, en raison de la volonté annoncée d’allonger les durées.

Le programme de financement de la prochaine année aura aussi des implications importantes pour le programme

d’assouplissement quantitatif de la Banque du Canada. Récemment, le gouverneur de la BdC, Tiff Macklem, a indiqué

que la détention d’une proportion de 50% a un effet de distorsion et même si nous sommes encore loin de ce seuil, à

environ 35% aujourd’hui, une décélération des émissions ainsi qu’un programme d’assouplissement quantitatif toujours

élevé pourraient précipiter une augmentation de la part qu’elle détient. De fait, de nouveaux dosages du rythme

hebdomadaire de l’assouplissement quantitatif pourraient être nécessaires plus tôt que certains participants du

marché ne le prévoient.

o En accord avec l’engagement démontré en matière d’environnement et de lutte contre le changement climatique,

l’énoncé d’aujourd’hui a annoncé l’intention du gouvernement d’émettre les premières obligations vertes en 2021-

2022, davantage de détails devant être publiés concernant la stratégie de gestion de la dette de l’an prochain après

consultations.

o Sur une note plus technique, la législation modifiera la Loi autorisant certains emprunts, en augmentant le montant

d'emprunt maximal à $1,830 milliards. Cela devrait couvrir les emprunts jusque dans l’exercice 2023-2024.

Perspectives économiques — Depuis 1994, les prévisions économiques du secteur privé sont utilisées comme base de planification

budgétaire. L’enquête a été effectuée en septembre. Les principaux éléments des prévisions sont les suivants :

o PIB et taux de chômage – Les économistes du secteur privé s’attendaient à ce que le PIB réel baisse de 5.8% en 2020, ce

qui est mieux que la chute projetée de 6.8% du Portrait économique et budgétaire 2020 (juillet), reflétant des résultats

légèrement supérieurs aux prévisions au T2 et un solide rebond au T3. L’économie canadienne devrait rebondir de 4.8% en

2021. Ce chiffre a été révisé à la baisse à partir de 5.5% du PEB 2020 en raison de la faiblesse qui persiste à la veille de 2021

du fait des défis associés à la COVID-19. La croissance du PIB réel devrait s’établir à 3.2% en 2022 et en moyenne à 2.1% de

2023 à 2025. Le PIB nominal devrait baisser de 5.5% en 2020 puis rebondir de 6.9% en 2021 et de 5.3% en 2022. La croissance

devrait atteindre en moyenne 4.2% de 2023 à 2025. Le taux de chômage devrait diminuer graduellement sur l’horizon de

prévision, de son pic de 13.7% en mai à 8.1% en 2021, 7.0% en 2022 et 6.3% en 2023. L’emploi devait se rétablir pleinement au

début de 2022, environ deux ans après le début de la crise.

o Taux d’intérêt – Les taux d’intérêt des obligations du Canada ont été révisés à la baisse de près de 10 pb cette année et

l’an prochain comparativement aux prévisions du PEB 2020. Les taux des bons du Trésor sont maintenant à 0.2% en 2021,

0.3% en 2022, 0.5% en 2023, 1.1% en 2024 et 1.5% en 2025, et les taux des obligations de 10 ans, à 0.7% en 2020, 0.9% en 2021,

1.2% en 2022, 1.6% en 2023, 2.0% en 2024 et 2.4% en 2025.

o Scénarios d’une deuxième vague – Étant donné l’incertitude de l’environnement actuel, avec une résurgence virulente de

la COVID-19 au Canada et dans le monde depuis l’enquête de septembre, le ministère des Finances a aussi envisagé deux

scénarios alternatifs à la baisse (« mesures de restriction prolongées » et « mesures de restriction renforcées ») des

projections de l’enquête auprès du secteur privé. Ces scénarios sont principalement caractérisés par une croissance du PIB

réel nettement plus faible en 2021 (4.1% et 2.9% respectivement). L’impact budgétaire de ces scénarios a été évoqué ci-

dessus.

Conclusion

Beaucoup de choses ont transpiré depuis juillet, avec l’entrée en fonction d’une nouvelle ministre des Finances, Chrystia Freeland. Il

n’est donc peut-être guère surprenant que cet Énoncé économique de l’automne ait été plus étoffé, faisant fort à propos le point sur

les programmes existants, annonçant quelques nouvelles mesures ciblées et manifestant le désir du gouvernement d’adopter encore

plus de mesures de relance une fois que le virus aura été maîtrisé. Il est question de $70 à 100 milliards de mesures de relance planifiées,

mais non encore précisées sur trois ans, équivalant à 3-4% du PIB et alignées sur la taille estimée de l’écart de production du Canada.

Alors que les perspectives économiques se sont peut-être un peu améliorées par rapport à juillet, les nouveaux engagements ont

poussé le déficit à $382 milliards ou 17.5% du PIB, environ 20 fois plus que les prévisions d’avant le virus. Et le déficit pourrait encore

augmenter davantage (plus près de $400 milliards) si de nouvelles restrictions s’imposent. Nonobstant les dépenses de relance prévues

au cours des trois exercices suivants, le déficit devrait commencer à diminuer nettement en 2021-2022, reculant encore plus à partir

de là si une reprise économique durable se concrétise.

Le ratio de la dette au PIB a augmenté en 2020-2021 (dépassant les 50%), mais il devrait croître à un rythme beaucoup plus lent ces

prochaines années. Le financement de la dette nouvelle et existante de l’État a été rendu plus abordable par les faibles taux d’intérêt.

3Fédéral budget 2020 – Mise à jour

Économie et Stratégie

Il reste à savoir quelles cibles budgétaires à long terme se fixera ce gouvernement — ce qui se fera une fois que l’incertitude liée aux

virus se dissipera —, mais il y a un acquiescement pas si subtil et compréhensible à une charge d’intérêts très gérables, en plus d’un

engagement réitéré à maintenir une solide position financière par rapport aux partenaires du Canada au sein du G7.

Les porteurs d’obligations ont obtenu plus que ce à quoi ils étaient habitués, puisqu’il s’agit du premier Énoncé économique d’automne

qui fait officiellement le point sur la stratégie de gestion de la dette. Nous saluons cet ajout. Voici les principaux éléments à retenir :

moins d’obligations et plus de bons du Trésor que dans le plan de juillet; une concentration continue sur l’allongement des échéances

dans le programme obligataire; et une décision naturelle d’émettre les premières obligations souveraines vertes du Canada au cours

du prochain exercice.

Globalement, il y a quelques importantes lacunes à remplir au moment du budget 2021, avec une incertitude toujours élevée qui

embrouille les prévisions économiques et budgétaires et ajoute des risques. Le gouvernement a clairement l’intention de mettre en

place une réponse structurelle une fois que la poussière de la COVID sera retombée. Entre-temps, les ménages, les entreprises

affectées et les autres paliers de gouvernement canadiens obtiendront beaucoup de soutien. (Ainsi, les provinces productrices de

pétrole applaudiront les modifications attendues de longue date du programme de stabilisation financière qui compenseront

certaines pressions disproportionnées sur leurs recettes.) Pour 2020-2021, le marché monétaire et non pas le marché obligataire

financera le déficit marginal jusqu’en juillet. Alors que la Banque du Canada continue de compenser la majorité des OdC offertes, et

des déficits moins importants sont prévus à plus longue échéance, on peut présumer qu’il y a peu de chance que le marché obligataire

du Canada soit mis sous pression (que ce soit en termes absolus ou relatifs).

Canada : Un déficit du même ordre qu’en temps de guerre

Solde budgétaire du gouvernement fédéral

10

% du PIB

5

0

-5

-10

-15

-20

-25

1870

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

2020

FBN Économie et Stratégie (données du Fraser Institute et de Finances Canada)

4Fédéral budget 2020 – Mise à jour

Économie et Stratégie

Source : Ministère des Finances (Énoncé économique de l’automne 2020)

5Fédéral budget 2020 – Mise à jour

Économie et Stratégie

Économie et Stratégie

Bureau Montréal Bureau Toronto

514 879-2529 416 869-8598

Stéfane Marion Matthieu Arseneau Warren Lovely

Économiste et stratège en chef Chef économiste adjoint Stratège principal Taux d’intérêt,

stefane.marion@bnc.ca matthieu.arseneau@bnc.ca Économie et Stratégie

warren.lovely@bnc.ca

Paul-André Pinsonnault Marc Pinsonneault Angelo Katsoras

Économiste principal Économiste principal Analyste géopolitique

paulandre.pinsonnault@bnc.ca marc.pinsonneault@bnc.ca angelo.katsoras@bnc.ca

Taylor Schleich

Kyle Dahms Jocelyn Paquet Alexandra Ducharme Associé Stratégie Taux d’intérêt,

Économiste Économiste Économiste stagiaire Économie et Stratégie

kyle.dahms@bnc.ca jocelyn.paquet@bnc.ca alexandra.ducharme@bnc.ca taylor.schleich@bnc.ca

Général

Le présent rapport a été élaboré par Financière Banque Nationale inc. (FBN), (courtier en valeurs mobilières canadien, membre de l’OCRCVM), filiale en propriété exclusive

indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la Bourse de Toronto.

Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables, mais ils ne sont pas garantis, peuvent être incomplets et modifiés sans

préavis. Les renseignements sont à jour à la date indiquée dans le présent document. Ni le ou les auteurs ni FBN n’assument quelque obligation que ce soit de mettre

ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets ou les titres évoqués. Les opinions exprimées sont fondées sur l’analyse et

l’interprétation du ou des auteurs de ces renseignements, et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres

mentionnés dans les présentes, et rien dans le présent rapport ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue

aux présentes convient à la situation individuelle d’un destinataire. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces

renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres ou les marchés qui sont analysés dans le présent rapport. Il

importe de ne pas fonder de décisions de placement sur ce seul rapport, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour

motiver une décision de placement.

Le présent rapport ne peut être distribué que dans les cas permis par la loi applicable. Le présent rapport ne s’adresse pas à vous si FBN ou toute société affiliée distribuant

le présent rapport fait l’objet d’interdiction ou de restriction de le mettre à votre disposition par quelque loi ou règlement que ce soit dans quelque territoire que ce

soit. Avant de lire le présent rapport, vous devriez vous assurer que FBN a l’autorisation de vous le fournir en vertu des lois et règlements en vigueur.

Marchés financiers Banque Nationale du Canada est une marque de commerce utilisée par Financière Banque Nationale et National Bank of Canada Financial Inc.

Résidents du Canada

FBN ou ses sociétés affiliées peuvent appliquer toute stratégie de négociation décrite dans les présentes pour leur propre compte ou sur une base discrétionnaire pour le

compte de certains clients; elles peuvent, à mesure que les conditions du marché changent, modifier leur stratégie de placement, notamment en procédant à un

désinvestissement intégral. Les positions de négociation de FBN et de ses sociétés affiliées peuvent également être contraires aux opinions exprimées dans le présent rapport.

FBN ou ses sociétés affiliées peuvent intervenir comme conseillers financiers, placeurs pour compte ou preneurs fermes pour certains émetteurs mentionnés dans les

présentes et recevoir une rémunération pour ces services. De plus, FBN et ses sociétés affiliées, leurs dirigeants, administrateurs, représentants ou adjoints peuvent détenir

une position sur les titres mentionnés dans les présentes et effectuer des achats ou des ventes de ces titres à l’occasion, sur les marchés publics ou autrement. FBN, ses

sociétés affiliées peuvent agir à titre de teneurs de marché relativement aux titres mentionnés dans le présent rapport. Le présent rapport ne peut pas être considéré

comme indépendant des intérêts exclusifs de FBN et de ses sociétés affiliées.

Le présent rapport n’est pas considéré comme un produit de recherche en vertu des lois et règlements canadiens. Par conséquent, ce document n’est pas régi par les

règles applicables à la publication et à la distribution de rapports de recherche, notamment les restrictions ou renseignements à fournir pertinents qui doivent être inclus

dans les rapports de recherche.Fédéral budget 2020 – Mise à jour Économie et Stratégie Résidents du Royaume-Uni Le présent rapport est un document de marketing. Il n’a pas été préparé conformément aux exigences prévues par les lois de l’Union européenne établies pour promouvoir l’indépendance de la recherche en matière de placement, et il ne fait l’objet d’aucune interdiction concernant la négociation préalable à la diffusion de la recherche en matière de placement. FBN a approuvé le contenu du présent rapport, dans le cadre de sa distribution aux résidents du Royaume-Uni (notamment pour l’application, au besoin, du paragraphe 21(1) de la Financial Services and Markets Act 2000). Le présent rapport est fourni à titre indicatif seulement et ne constitue en aucun cas une recommandation personnalisée ni des conseils juridiques, fiscaux ou de placement. FNB et sa société mère, ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu’elle, ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des placements ou des placements connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de contrepartistes ou de mandataires. Elles peuvent agir à titre de teneurs de marché pour ces placements connexes ou avoir déjà agi à ce titre, ou peuvent agir à titre de banque d’investissement ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements et les revenus qui en découlent peuvent autant baisser qu’augmenter, et il se peut que vous ne récupériez pas la somme investie. Le rendement passé n’est pas garant du rendement futur. Si un placement est libellé en devises, les variations de change peuvent avoir un effet défavorable sur la valeur du placement. Il peut s’avérer difficile de vendre ou de réaliser des placements non liquides, ainsi que d’obtenir de l’information fiable concernant leur valeur ou l’étendue des risques auxquels ils sont exposés. Certaines opérations, notamment celles qui concernent les contrats à terme, les swaps, et autres produits dérivés, soulèvent un risque sérieux et ne conviennent pas à tous les investisseurs. Les placements prévus dans le présent rapport ne sont pas offerts aux clients particuliers, et le présent rapport ne doit pas leur être distribué (au sens des règles de la Financial Conduct Authority). Les clients particuliers ne devraient pas agir en fonction des renseignements contenus dans le présent rapport ou s’y fier. Le présent rapport ne constitue pas une offre de vente ou de souscription, ni la sollicitation d’une offre d’achat ou de souscription des titres décrits dans les présentes, ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira de base ou de fondement pour de tels contrats ou engagements. Les présents renseignements ne doivent être communiqués qu’aux contreparties admissibles et clients professionnels du Royaume-Uni au sens des règles de la Financial Conduct Authority. FBN est autorisée et réglementée par la Financial Conduct Authority au Royaume-Uni, et à son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. FBN n’est pas autorisée par la Prudential Regulation Authority ou par la Financial Conduct Authority à accepter des dépôts au Royaume-Uni. Résidents des États-Unis En ce qui concerne la distribution du présent rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») qui est réglementée par la Financial Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC), membre du groupe de FBN, endosse la responsabilité du contenu du présent rapport, sous réserve des modalités susmentionnées. Pour obtenir de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis doivent communiquer avec leur représentant inscrit de NBCFI. Ce rapport n’est pas un rapport de recherche et ne s’adresse qu’aux grands investisseurs institutionnels des États-Unis. Ce rapport n’est pas assujetti aux normes d’indépendance et d’informations à fournir aux États-Unis applicables aux rapports de recherche. Résidents de HK En ce qui concerne la diffusion de ce document à Hong Kong par NBC Financial Markets Asia Limited (« NBCFMA »), titulaire d’un permis de la Securities and Futures Commission (« SFC ») qui l’autorise à mener des activités réglementées de type 1 (négociation de valeurs mobilières) et de type 3 (négociation avec effet de levier sur le marché de change), le contenu de cette publication est uniquement présenté à titre d’information. Il n’a pas été approuvé, examiné ni vérifié par aucune autorité de réglementation de Hong Kong, ni n’a été déposé auprès d’une telle autorité. Rien dans ce document ne constitue une recommandation, un avis, une offre ou une sollicitation en vue de l’achat ou de la vente d’un produit ou d’un service, ni une confirmation officielle d’aucune transaction. Aucun des émetteurs de produits, ni NBCFMA ni aucun membre de son groupe, ni aucune autre personne ou entité désignée dans les présentes n’est obligé de vous aviser de modifications de quelque information que ce soit et aucun des susmentionnés n’assume aucune perte que vous auriez subie en vous en fondant sur ces informations. Ce document peut contenir des informations au sujet de produits de placement dont l’offre au public de Hong Kong n’est pas autorisée par la SFC et ces informations seront uniquement mises à la disposition de personnes qui sont des investisseurs professionnels [au sens de « Professional Investors », tel que défini par la Securities and Futures Ordinance of Hong Kong (« SFO »)]. Si vous avez des doutes quant à votre statut, vous devriez consulter un conseiller financier ou communiquer avec nous. Ce document n’est pas un document de marketing et n’est pas destiné à une distribution publique. Veuillez noter que ni ce document ni le produit qui y est mentionné ne sont visés par une autorisation de vente de la SFC. Prière de vous reporter au prospectus du produit pour des renseignements plus détaillés. Des conflits d’intérêts concernant NBCFMA ou les activités de membres de son groupe sont possibles. Ces activités et intérêts comprennent des intérêts multiples en termes de conseils, transactionnels et financiers, dans les valeurs mobilières et instruments qui peuvent être achetés ou vendus par NBCFMA ou les membres de son groupe, ou dans d’autres instruments de placement qui sont gérés par NBCFMA ou les membres de son groupe qui peuvent acheter ou vendre de telles valeurs mobilières ou de tels instruments. Aucune autre entité au sein du groupe de la Banque Nationale du Canada, y compris la Banque Nationale du Canada et Financière Banque Nationale Inc., n’est titulaire d’un permis de la SCF ni n’est inscrite auprès de la SFC. Par conséquent, ces entités et leurs employés ne sont pas autorisés à ni n’ont l’intention de : (i) se livrer à une activité réglementée à Hong Kong; (ii) se présenter comme s’ils se livraient à une activité réglementée à Hong Kong; (iii) commercialiser activement leurs services auprès du public de Hong Kong. Droits d’auteur Le présent rapport ne peut être reproduit en totalité ou en partie, ni distribué, publié ou mentionné de quelque manière que ce soit, ni ne le peuvent les renseignements, les opinions ou les conclusions qu’il contient sans, dans chaque cas, obtenir le consentement préalable et écrit de la FBN.

Vous pouvez aussi lire