France-Allemagne : Une coopération énergétique nécessaire Les caractéristiques électriques des deux pays et les défis communs - Paris, 19 Juin 2014

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

France-Allemagne :

Une coopération énergétique nécessaire

Les caractéristiques électriques des deux

pays et les défis communs

Paris, 19 Juin 2014

1

1 – Evolution de la consommation finale d’électricité

Dans les deux pays, la consommation finale d’électricité semble atteindre un

palier depuis 2008.

Consommation finale d'électricité en TWh

550

500

450

400

350

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

France Allemagne 2

2 – Paramètres de la consommation d’électricité

La France maîtrise mieux sa consommation finale d’électricité par habitant,

l’Allemagne réduit plus rapidement la sienne par unité de PIB.

Evolution démographique Evolution du PIB en volume

(en millions d'habitants) (en milliards €)

85 2 500,0

80 2 250,0

75

2 000,0

70

65 1 750,0

60 1 500,0

55

2000 2005 2010 2013

Consommation finale par habitant Consommation finale/PIB

(base 100 en 2000) Base 100 en 2000

108 105

106

104 100

102 95

100

98 90

Allemagne France Allemagne France 3

3 – Consommations sectorielles

En 2012, la consommation finale d’électricité du secteur industriel représente

43 % du total en Allemagne, contre 27 % en France, où elle décline

régulièrement. Dans le secteur résidentiel et tertiaire, l’électricité concourt à 5

% des besoins en chaleur en Allemagne, contre 17 % en France.

France Allemagne

600

500

400

300

200

100

0

44 – Sources de production en 2013

La différence entre la France et l’Allemagne apparait aussi bien dans les

sources conventionnelles (46 % de charbon en Allemagne, 73 % de nucléaire

en France) que dans les sources renouvelables (14 % d’hydroélectricité en

France, 3 % en Allemagne).

France : 586 TWh Allemagne : 629 TWh

Fioul 1%

Charbon 4% Fioul & Divers 5%

Gaz 3% Gaz Hydro 3%

11%

Hydro

14% Eolien 8%

Eolien Houille

3% 20%

5% 21% PV 5%

Lignite 26%

PV 1%

Nucléaire 73%

8%

1%

Nucléaire

15%

55 – Les défis

Compte tenu du faible facteur de charge de l'éolien et du photovoltaïque, une

surcapacité (en GW) est nécessaire pour atteindre l'objectif (en TWh), ce qui pose

4 défis :

1 - gérer l'intermittence 2 - évacuer les flux

3 - préserver le système 4 - réduire les coûts.

Parc installé en Allemagne - Renouvelables

GW

2020

120

2012 Photovoltaïque

100 Puissance appelée maximale 83 GW

80 Eolien offshore

60 Eolien onshore

20

40

Puissance appelée minimale 35 GW

Biomasse

Hydraulique

2003

2019

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

66 – Gérer l’intermittence

Les sources renouvelables bénéficiant d’une injection prioritaire, le système

électrique a besoin de s’adapter à une charge résiduelle variant rapidement et

fortement. Avec le couplage des marchés, qui facilite l’exportation de la

production, un nombre croissant de pays sont concernés.

MW Tous les outils seront

utilisés :

• Améliorer la prévision

• Renforcer les réseaux

• Développer les moyens

de stockage

• Etendre la gestion de la

demande (DSM ou DR)

• Maintenir des centrales

en backup

• Traiter l’impact sur les

marchés

77 – Evacuer les flux

Les besoins liés aux énergies renouvelables représentent 80 % des

104 milliards d’euros d’investissements prévus d’ici 2022 sur les

réseaux de transport d’électricité en Europe.

Une part croissante des lignes

à haute tension fonctionneront

en courant continu et seront

situées en zone maritime.

Cette tendance appelle des

efforts pour réaliser des

progrès techniques et parvenir

à une réduction des coûts.

En aval, les réseaux de

distribution devront véhiculer

des informations de plus en

plus fines et nombreuses pour

assurer un premier niveau de

gestion intelligente.

88 – Préserver le système

Le soutien actuel à la

production d'électricité

d'origine renouvelable

entraine une chute des prix

sur les marchés de gros,

un resserrement de l'écart

entre base et pointe, mais

une hausse des prix de

détail.

Pour éviter la fermeture

des centrales les mieux

adaptées au backup, donc

à la sécurité du système et

réduire la facture finale,

une adaptation du cadre

réglementaire devient

nécessaire.

99 – Réduire les coûts Indépendamment du mode de soutien en Europe, la réduction des coûts conditionne le développement des énergies renouvelables dans le monde. Réf: 10 10

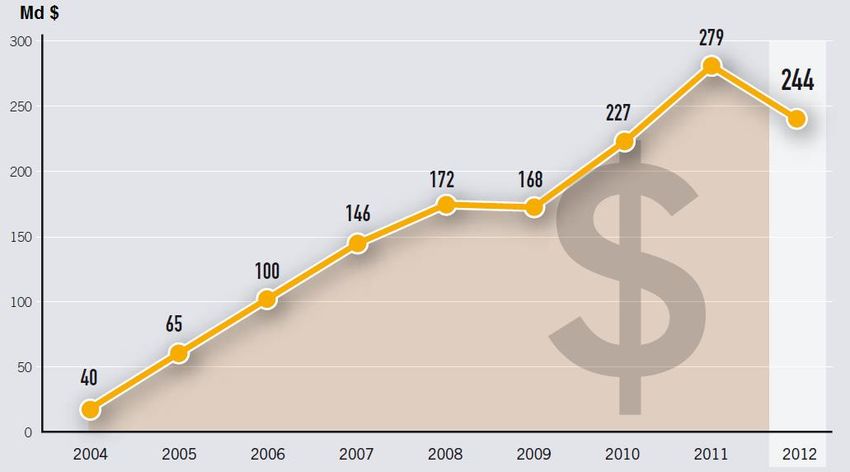

10 – Un marché mondial considérable

A l’échelle mondiale, les investissements dans les énergies renouvelables

représentent environ 4 fois le chiffre d’affaires d’Airbus Industrie.

11Paris, 19 Juin 2014

Merci de votre attention

Merci également de vos commentaires et suggestions :

michel.cruciani@dauphine.fr

12Sources d’information (1/1)

SLIDE 2 :

France : Ministère de l'Ecologie, du Développement Durable et de l'Energie – Service de l'Observation et des Statistiques

– Base de données en ligne Pégase – Importations, production et consommation d'électricité en France - 2012

Allemagne : Ministère Fédéral de l'Economie et de l'Energie (BMWE) - Zahlen und Fakten Energiedaten - Mars 2014 –

Seite 6

SLIDE 3 :

Evolution démographique : Eurostat - Bilan démographique et taux bruts [demo_gind] - Graphiques de l'auteur à partir

des consommations tirées des sources ci-dessus

Evolution du PIB en volume : Eurostat - PIB et principaux composants - volumes [nama_gdp_k] - Graphiques de l'auteur

à partir des consommations tirées des sources ci-dessus

SLIDE 4 :

Graphiques : idem Slide 2

Indications relatives à la part de l'électricité dans la consommation totale de chaleur :

France : Données statistiques du CEREN - Juin 2013

Allemagne : idem Slide 2, Seite 7

SLIDE 5 :

France : RTE Bilan électrique 2013 page 15

Allemagne : BDEW - Entwicklungen in der deutschen Stromwirtschaft 2013 – Seite 5

Présentations de l'auteur

SLIDE 6 :

Diagramme présenté par M. Andreas Kuhlmann, Directeur de la stratégie au BDEW, le 31 Mai 2013 lors de la conférence

du CGEMP (Université Paris-Dauphine). Source originale : BMU, Leitstudie 2011

13Sources d’information (2/2)

SLIDE 7 :

Diagramme présenté par M. Andreas Kuhlmann, Directeur de la stratégie au BDEW, le 31 Mai 2013 lors de la conférence

du CGEMP (Université Paris-Dauphine)

SLIDE 8 :

ENTSO-E : 10-Year Network Development Plan 2012 – 2022 - Projects of pan-European significance long-term

SLIDE 9 :

Diagramme supérieur : EPEX Spot

Diagramme inférieur : BDEW - Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2014) – Seite 45 –

Présentation de l'auteur

SLIDE 10 :

Heinrich Böll Stiftung – The German Energy Transition – Version française, slide 2

SLIDE 11 :

REN 21 – Global Status Report 2013, pages 41, 51 et 57

14Vous pouvez aussi lire