Guide des services financiers - Grameen Foundation

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Guide des services financiers

Parcours pour la protection de l'enfance accompagnant les initiatives

de renforcement du pouvoir économique de la femme un sous-titr

Version : 1 février 2022

Public principal

Personnel de direction impliqué dans la conception et la mise en œuvre de services financiers pour tout

acteur de l'autonomisation économique des femmes (WEE). Les acteurs WEE sont des entités ou des

individus qui soutiennent le développement ou l'expansion des entreprises de femmes, fournissent des

moyens de subsistance ou des services financiers, et/ou soutiennent les femmes (à l'échelle mondiale) dans

leurs efforts pour accroître leur accès aux opportunités économiques, en particulier celles qui vivent dans

les économies en développement.

But

Améliorer la conception et la mise en œuvre des services financiers afin qu'ils soient mieux accueillis et

utilisés et qu'ils créent plus d'avantages pour les femmes entrepreneurs et leurs familles et qu'ils ne nuisent

pas.

Objectifs

Grâce à l'utilisation de ce guide, les acteurs WEE auront :

• Évalué des preuves existantes sur les services financiers et leur contribution à la résilience des

ménages et à la génération de revenus ainsi que l'impact connu qu'ils ont sur le travail préjudiciable

pour les enfants et les adultes.

• Considéré les options de conception et les améliorations des services financiers qui peuvent

atténuer les risques de travail préjudiciable pour les enfants et les adultes.

Le financement est assuré par le Département du travail des États-Unis dans le cadre de l'accord de coopération numéro IL-31469. 100% des

coûts totaux du projet ou du programme sont financés par des fonds fédéraux, pour un total de 1 872 000 dollars. Ce document ne reflète pas

nécessairement les opinions ou les politiques du Département du travail des États-Unis, et la mention de noms commerciaux, de produits

commerciaux ou d'organisations ne sous-entend pas l'approbation du gouvernement des États-Unis.

RICHES Guide des services financiers

Table des matières

À propos du projet RICHES ......................................................................................................................................... 3

À propos du Guide des services financiers ................................................................................................................. 5

Parcours pour la protection de l'enfance dans les initiatives d'autonomisation économique des femmes… suivez le

guide ! .......................................................................................................................................................................... 8

Microcrédit .............................................................................................................................................................. 11

Le financement de l’éducation ............................................................................................................................... 12

Transferts monétaires et protection sociale ........................................................................................................... 13

Financement agricole ............................................................................................................................................. 14

Financement de la santé ........................................................................................................................................ 16

Transferts de fonds et paiements ........................................................................................................................... 17

Économies .............................................................................................................................................................. 18

Gardiennage et normes sociales ........................................................................................................................... 19

Protéger les enfants, protéger les femmes, réaliser des rêves ................................................................................. 21

Annexes ..................................................................................................................................................................... 23

Aide à la recherche ................................................................................................................................................ 23

Acronymes et glossaire des termes ....................................................................................................................... 31

Remerciements ...................................................................................................................................................... 34

2

RICHES Guide des services financiers

À propos du projet RICHES

Peu de gens s'attendraient à ce que les investissements dans les entreprises dirigées par les femmes

entraînent l'accroissement du risque ou de l'incidence du travail préjudiciable pour les enfants (travail des

enfants) ou les adultes. Cependant, les recherches menées par le projet Réduction de l'incidence du travail

des enfants et des conditions de travail préjudiciables dans les initiatives de renforcement économique

(RICHES) ont révélé que les femmes entrepreneurs luttent pour gérer les charges de travail de leurs

entreprises, les tâches ménagères et la garde des enfants. Beaucoup d'entre elles se tournent vers leurs

entourages les plus proches pour obtenir de l'aide : leurs enfants.

La Fondation Grameen, en partenariat avec l'Initiative sur l'État de droit de l'Association du Barreau

américain et financée par le Département américain du Travail, Bureau du travail des enfants, du travail

forcé et de la traite des êtres humains (OCFT), a lancé le projet RICHES dans le but de soutenir les

entreprises féminines de manière responsable, et atténuer le risque de travail préjudiciable pour les enfants

et les adultes ou l'utilisation d'autres stratégies d'adaptation négatives. Pour atteindre ce but, RICHES a

développé une boîte à outils pour les acteurs de l'émancipation économique des femmes (WEE) afin de les

doter d'idées et d'outils pratiques pour intégrer et évaluer la protection de l'enfance et les pratiques

commerciales sûres tout au long de leur activité. Dans le cadre du projet RICHES, les acteurs WEE sont

toute entité ou individu qui soutient le développement ou l'expansion des entreprises des femmes, fournit

des moyens de subsistance ou des services financiers, et/ou soutient les femmes (à l'échelle mondiale) dans

leurs efforts pour accroître leur accès aux opportunités économiques, en particulier ceux qui vivent dans

les économies en développement.

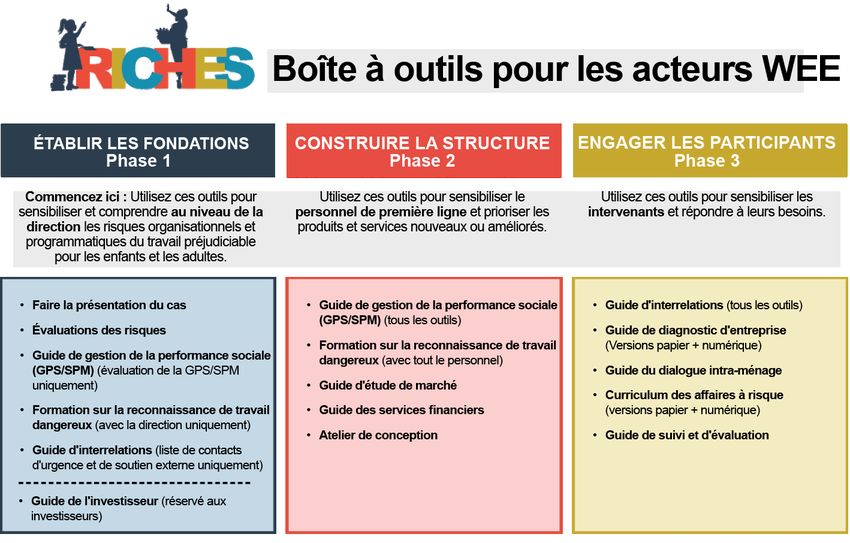

La boîte à outils RICHES est organisée en trois phases (voir Figure 1 ci-dessous).

Phase 1 représente un ensemble de pratiques minimum et des outils connexes que tous les acteurs WEE

devraient avoir à portée de main et utiliser pour promouvoir la protection des enfants et des pratiques

commerciales sûres et saines au sein des initiatives économiques et/ou des entreprises dirigées par des

femmes. La phase 1 vise à :

1. La sensibiliser aux risques pour la santé et la sécurité des enfants et des femmes lors du soutien aux

entreprises des femmes ou aux activités WEE ;

2. L'évaluation des risques et l'identification des situations de travail préjudiciable pour les enfants et

les adultes et comment y remédier ;

3. L'engagement à respecter les principes Do No Harm (ne pas nuire) lors de l'élaboration et/ou de la

mise en œuvre d'initiatives économiques féminines ; et

4. Savoir où se diriger pour obtenir de l'aide et où trouver des ressources.

Les phases 2 et 3 offrent une approche plus globale de la protection de l'enfance et de la santé et des

pratiques commerciales sûres par le biais d'études de marché, de formations et d'évaluations au niveau

organisationnel, de formation directe des participants, de développement de produits, de suivi et

d'évaluation.

3

RICHES Guide des services financiers

Figure 1 : Boîte à outils RICHES pour les acteurs WEE

Pour accéder à la boîte à outils complète, veuillez consulter https://grameenfoundation.org/riches.

4

RICHES Guide des services financiers

À propos du Guide des services financiers

Le Guide des services financiers est conçu pour faire partie de la Phase 2 : Construire la Structure. Il est

recommandé d'utiliser les outils de la Phase 1 : Établir les bases avant de passer à la phase 2 pour mieux

comprendre les objectifs et les utilisations de la recherche et des recommandations partagées dans ce guide.

Description du processus : Ce guide présente les recherches extraites de l'analyse pré-situationnelle

RICHES 1 qui a été enrichie à la fois de publications évaluées par des pairs et de littérature grise

(évaluations et publications de programmes et de praticiens). L'objectif étant d'approfondir la relation qui

lie les divers services financiers au travail préjudiciable pour les enfants (travail des enfants) et les adultes.

Il documente également l'impact global d'un service financier sur le bien-être des participants, comme

l'amélioration de la résilience ou la réduction de la pauvreté. Le guide cherche à se concentrer sur les

attributs de conception qui peuvent accroître l'adoption, l'utilisation et les avantages de divers services

financiers. Une attention particulière est portée sur les attributs de conception qui peuvent, directement ou

indirectement, protéger ou potentiellement causer un plus grand risque de travail préjudiciable pour les

enfants et les adultes. Ce guide s'appuie sur un document qui fait actuellement l'objet d'un examen par les

pairs et qui sera publié prochainement.

Concepts importants à noter :

Le travail préjudiciable pour les enfants, ou travail des enfants, est tout travail qui entrave le

développement d'un enfant et qui est : a) physiquement, mentalement ou moralement dangereux et

nocif pour les enfants ; et b) entrave la scolarité d'un enfant. Le terme travail des enfants est

également utilisé de manière interchangeable avec travail préjudiciable pour les enfants ou travail

des enfants.

Le travail préjudiciable pour les adultes, ou conditions de travail inacceptables ou ,UACW est

tout travail qui est considéré comme préjudiciable et est souvent basée sur le salaire (par exemple, si le

travail offre un salaire décent), le temps de travail et les jours de repos (ex. les heures de travail qui

dépassent huit heures par jour ou 48 heures par semaine), ou des conditions de travail nuisibles

(piètres conditions de santé et sécurité au travail).

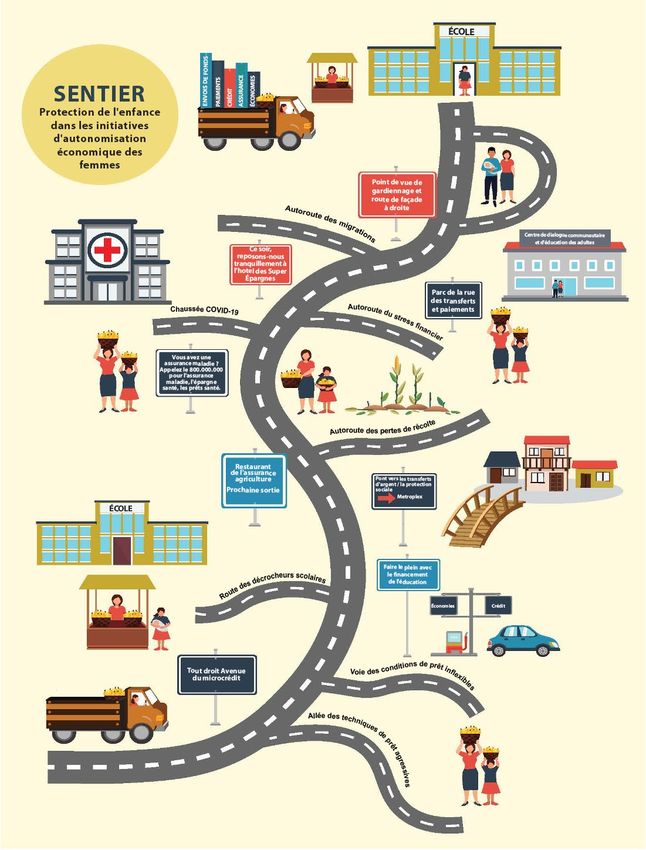

Ce guide suit une infographie décrivant une voie par laquelle un entrepreneur peut éviter le travail

préjudiciable pour les enfants et les adultes s'il a accès à, et s'il choisit d'utiliser, un portefeuille de services

financiers et non financiers (NFS) bien conçus et mis en œuvre, telles que les possibilités de formation et

l'accès aux services de santé. Des panneaux de signalisation guident l'entrepreneur sur la route. Il existe

des chemins périlleux qui peuvent conduire un entrepreneur à une situation de travail préjudiciable pour

les enfants et les adultes s'ils n'ont pas accès à, ou n'utilisent pas, un service financier spécifique. Cette

5

RICHES Guide des services financiers

infographie sert de directive pour explorer les preuves. Si toutes les preuves sont utilisées pour améliorer

la conception et la mise en œuvre, théoriquement, les prestataires de services financiers (PSF) peuvent

aider un entrepreneur à éviter les mécanismes d'adaptation néfastes, tels que le travail préjudiciable pour

les enfants, à améliorer les revenus et la résilience des ménages et à réduire la pauvreté.

Chaque service financier possède une liste à puces qui résume :

• DÉFIS, ou le potentiel d'un service financier pour augmenter ou exacerber le travail préjudiciable

pour les enfants et les adultes. Lorsqu'il existe peu ou pas de preuves existantes sur la relation entre

le service financier et le travail préjudiciable pour les enfants et les adultes, les défis associés aux

résultats connexes, tels que le décrochage scolaire ou l'utilisation d'autres mécanismes d'adaptation

négatifs, sont partagés.

• OPPORTUNITÉS qu'offre le produit financier pour accroître la résilience des ménages ou la

génération de revenus ou de réduire la probabilité qu'un ménage ait recours à un travail

préjudiciable pour les enfants et les adultes. Tout comme les DÉFIS, s'il existe des preuves limitées

ou inexistantes indiquant une relation entre le service financier et la réduction du travail

préjudiciable pour les enfants et les adultes, les OPPORTUNITÉS associées à la taille du marché

potentiel ou d'autres impacts positifs associés aux résultats connexes, telles que l'amélioration de

la résilience ou la réduction de la pauvreté, sont partagées.

• CONSIDÉRATIONS DE CONCEPTION qu'un PSF ou d'autres acteurs du WEE doivent

prendre en compte pour améliorer la conception et la mise en œuvre des services financiers, en

particulier les considérations de conception pertinentes pour les femmes entrepreneurs.

Certains DÉFIS, OPPORTUNITÉS et CONSIDÉRATIONS DE CONCEPTION sont communs à tous les

services financiers, par exemple, pour différents produits de microcrédit. À moins qu'il n'y ait des

recherches spécifiques concernant les différences trouvées avec différents produits de microcrédit (ex.

Crédit microentreprise, crédit éducation, crédit santé, crédit agricole), le lecteur sera renvoyé aux

conclusions d'un autre service financier.

Suite à ces résultats, les recherches référencées pour les DÉFIS, OPPORTUNITÉS ou

CONSIDÉRATIONS DE CONCEPTION du produit sont fournies dans l'annexe.

Si ce document est utilisé lors d'un atelier, la carte (page 9) doit être imprimée ou montrée aux participants

afin qu'ils puissent suivre. Chaque service financier est représenté sur une seule page pour faciliter la

consultation ou l'impression si l'intérêt se porte uniquement sur certains services financiers.

Matériel requis : Imprimante pour faire des copies lorsque le guide est utilisé dans un cadre d'atelier.

Temps nécessaire : On estime qu'il faut un peu plus d'une heure pour passer en revue le guide dans sa

totalité. Cependant, comme le guide est conçu comme une référence, la documentation concernant un

service financier individuel peut être consultée en 5 minutes environ.

Adaptations nécessaires :

1. Le guide TOT utilise les mots « participants au programme » ou « participants » pour décrire les

bénéficiaires d'un service fournit ou les femmes entrepreneurs. Ces conditions peuvent être

modifiées en fonction du type de fournisseur de services qui utilisera l'outil. Par exemple, «

6

RICHES Guide des services financiers

participants au programme » ou « participants » peuvent être remplacés par client, bénéficiaire ou

d'autres mots significatifs avant de remplir ce champ.

2. Tous les guides et supports de formation de la boîte à outils RICHES ont été conçus pour garantir

leur accessibilité, en particulier pour les personnes handicapées. Pour cette raison, ce guide a été

développé dans Microsoft Word, en utilisant au minimum une police de 12 points. Les graphiques

et les tableaux ont été étiquetés avec un texte alternatif. Vous souhaiterez peut-être ajuster la taille

des tableaux pour permettre la prise de notes ou pour ajuster la taille de la police si vous les

imprimez pour un usage spécifique. Le but de ce document étant de présenter la recherche pour

chaque service financier individuel sur une page. Pour cette raison, un espacement simple a été

utilisé. Cependant, pour augmenter la lisibilité, l'espacement des paragraphes peut être augmenté

d'un espacement simple à un espacement multiple ou double.

Facteurs de coût liés à l'utilisation de l'outil : Temps du personnel pour passer en revue le guide.

Risques à considérer : Les recherches présentées dans ce guide peuvent être utilisées pour éclairer la

conception centrée sur l'humain ou les études de marché afin d'évaluer les attributs des services financiers

et les méthodes de prestation. Il ne doit cependant pas être considéré comme un substitut à la recherche en

conception centrée sur l'humain menée avec des participants réels. Veuillez consulter le RICHES Guide

d'étude de marché ou le RICHES Guide M&E pour certaines méthodologies de recherche.

Langues : Le guide est disponible en anglais, en français et en espagnol.

7

RICHES Guide des services financiers

Parcours pour la protection de l'enfance dans les initiatives

d'autonomisation économique des femmes… suivez le guide !

Lors de cette exploration, nous rejoignons une femme entrepreneur et sa fille sur le chemin de la protection

de l'enfance. Leur objectif ? Arriver à destination avec un portefeuille de services financiers bien conçus

a) qui accroît la résilience des ménages aux chocs, génère des revenus et maintient les enfants à l'école

pour réaliser leur potentiel ainsi que b) atténue les risques de travail préjudiciable pour les enfants (travail

des enfants) et les adultes. Sur la base d'une évaluation de la recherche, d'importants points sont à retenir

pour les acteurs de l'autonomisation économique des femmes (WEE) : des services financiers mal conçus

et mal mis en œuvre peuvent nuire, mais des services financiers bien conçus peuvent protéger et développer

les moyens de subsistance et améliorer le bien-être des ménages. Les acteurs WEE sont des entités ou des

individus tels que les prestataires de services financiers (PSF), les organisations non gouvernementales

(ONG) et les investisseurs au service des entrepreneurs dans les pays à faible revenu (PFR).

Le voyage peut être périlleux, mais avec une bonne feuille de route et les bons services financiers conçus

de la bonne manière, notre entrepreneur et sa famille sont sûrs d'arriver en toute sécurité avec le potentiel

de réussir dans les affaires, les moyens de subsistance, et de réaliser les rêves qu'elle s'est fixée pour elle

et ses enfants.

En commençant au début de l'itinéraire, nous ferons des arrêts en cours de route pour comprendre les

DÉFIS, ou le potentiel d'un service financier pour augmenter ou exacerber le travail préjudiciable pour les

enfants et les adultes. Nous évaluerons les OPPORTUNITÉS qu'offre le service financier pour accroître la

résilience des ménages, la génération de revenus et/ou réduire la probabilité qu'un ménage ait recours au

travail préjudiciable pour les enfants. Et nous explorerons certaines CONSIDÉRATIONS DE

CONCEPTION qu'un PSF ou un acteur WEE devrait prendre en compte lors de la conception et de la mise

en œuvre de divers services financiers.

Légende :

Si vous voyez ces icônes, la fille de notre

entrepreneur est malheureusement dans une situation de travail préjudiciable pour les enfants car elle

travaille dans l'entreprise de sa mère ou s'occupe de ses frères et sœurs plus jeunes pendant que ses

camarades sont à l'école. Par exemple, elle peut également se retrouver à travailler aux côtés de sa mère,

confrontée à la circulation routière et transportant de lourdes charges de fruits.

Nous devons faire de notre mieux pour nous assurer que nous soutenons notre entrepreneur afin qu'elle

reste sur la route principale et n'emprunte pas les routes secondaires qui conduiront sa fille (ou tout enfant)

8

RICHES Guide des services financiers

dans des situations où ils sont forcés ou contraints de travailler, c'est-à-dire de travailler dans des conditions

préjudiciables et/ou soutenir ou prendre soin des autres pendant que sa mère travaille.

Commençons et examinons la carte ! Pour commencer notre périple, nous rejoignons notre entrepreneur

dans le camion de livraison de son entreprise en bas à gauche.

9

RICHES Guide des services financiers

10RICHES Guide des services financiers

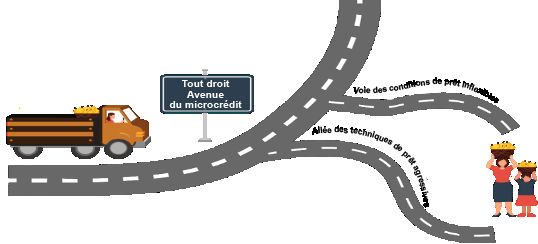

Microcrédit

• Crédit aux microentreprises

• Crédit à la consommation

• Crédit d’urgence

(Voir également les modèles de microcrédit associés

au financement agricole, au financement de

l'éducation et au financement de la santé.)

Le premier panneau sur la signalisation routière, un itinéraire bien connu et très fréquenté : le microcrédit.

Cependant, une mauvaise conception ou prestation de microcrédit peut conduire un entrepreneur sur des routes

dangereuses qui entraînent un travail préjudiciable pour les enfants, notamment la redoutable voie des conditions

de prêt inflexibles et la voie des techniques de prêt agressives.

Mais pas de panique ! En étant conscient des risques liés au travail préjudiciable pour les enfants, en renforçant

la flexibilité dans la conception du microcrédit et en alignant les montants de microcrédit nécessaires pour

soutenir et développer une entreprise, tout le monde tirera un bénéfice. Vos participants (par exemple, les

entrepreneurs) bénéficieront d'un meilleur lissage de consommation, d'un investissement accru dans des

entreprises à rendement plus élevé et d'un moindre stress financier. Et c'est aussi bon pour les affaires !

DÉFIS CONSIDERATIONS DE CONCEPTION

• L'implication des enfants dans l'entreprise d'une femme • Offrir des périodes de grâces.13

peut améliorer sa rentabilité ; les enfants peuvent être • Autoriser les congés de

considérés comme des employés de confiance.2,3 remboursement. 14

• Le risque de travail préjudiciable pour les enfants est plus• Aligner les calendriers de

élevé pendant les phases naissantes d'une entreprise ; les remboursement sur les flux de trésorerie

jeunes enfants et les filles peuvent également être plus saisonniers.15

négativement touchés.4–6 • Envisager des taux d'intérêt flexibles et

• Le microcrédit proposé comme stratégie de relance face à des périodes de remboursement plus

une crise, comme la COVID-19, peut accroître longues qui peuvent aider les

l'épuisement physique et émotionnel des femmes alors entrepreneurs à penser moins à court

qu'elles luttent pour faire face aux remboursements des terme et plus à long terme.15–17

prêts et aux responsabilités de travail de soins non • Restructurer ou refinancer les prêts en

rémunérées.7 cas de crise.14,18

• De courts délais de remboursement des prêts, des taux • Former le personnel de terrain aux

d'intérêt élevés et des techniques agressives de techniques appropriées de recouvrement

recouvrement des prêts peuvent amener les familles à des prêts.14

recourir à la vente d'actifs productifs, à emprunter auprès • Augmenter les montants de prêt

de prêteurs (usuriers), à recourir au travail préjudiciable gérables pour permettre aux

pour les enfants et, dans le pire des cas, à recourir au entrepreneurs d'employer des

suicide comme stratégie d'adaptation.8–12 travailleurs adultes afin de réduire les

charges de travail et d'améliorer la

OPPORTUNITÉS sécurité et la santé des entreprises. 19

• La conception flexible des produits (c'est-à-dire les • Lors de l’octroi de nouveaux prêts,

calendriers de remboursement et les modèles de collaborez avec les entrepreneurs pour

responsabilité) permet aux PSF et aux clients de bénéficier fixer des limites au temps de travail des

d'avantages positifs.13,20–22 enfants dans l’entreprise6 et pour

11RICHES Guide des services financiers

• Les PSF bénéficieront de : identifier les compétences positives que

o Une augmentation de l'acquisition et de la les enfants peuvent acquérir dans

fidélisation des clients,13,20 l’entreprise afin de garantir des

o Une diminution des coûts de transaction,20 et avantages à long terme pour les

o valeurs par défaut.21,22 enfants.19

• Les participants bénéficieront de :

o une augmentation des investissements dans les

entreprises à rendement plus élevé,21

o une meilleur lissage de la demande et de la

consommation,21 et

o une réduction du stress financier.21

Le financement de l’éducation

• Épargne-études

• Prêts d'études (pour couvrir les frais de scolarité et

autres frais d'apprentissage)

• Prêts pour soutenir les établissements

d'enseignement

• Micro-assurance pour couvrir les frais de scolarité en

période de crise de revenu/de handicap

(Voir également Microcrédit et Épargne.)

Le panneau suivant encourage un entrepreneur à faire le plein avec le financement de l'éducation, sinon son

chemin pourrait être détourné vers la route de l'abandon scolaire ! Un entrepreneur ne devrait pas choisir

n'importe quel service de financement des études !

Alors que les prêts aux microentreprises sont souvent utilisés pour payer les frais de scolarité (pour lesquels ils

ne sont pas conçus), ils se sont avérés avoir très peu d'impact sur les résultats scolaires.23 L'épargne ou les prêts

d'éducation spécialisés peuvent aider les femmes entrepreneurs à payer les frais de scolarité ou d'autres dépenses

d'éducation remboursables (OOP) pour l'éducation de leurs enfants. Les prêts spéciaux pour l'éducation peuvent

également être utilisés pour accroître l'offre de services éducatifs, en soutenant les entrepreneurs, souvent des

femmes, qui gèrent des écoles privées à faible coût (LCPS). 23 Bien que les preuves soient limitées sur la manière

d'améliorer la conception des services de financement de l'éducation pour éviter le travail préjudiciable pour les

enfants, le programme Opportunity EduFinance, qui travaille dans les PFR pour étendre les services de

financement de l'éducation, a partagé les leçons apprises lors de la conception du financement de

l'éducation.24,25

DÉFIS CONSIDERATIONS DE CONCEPTION

• Les enfants engagés dans un travail préjudiciable pour Les PSF qui prêtent aux LCPS doivent :32

les enfants ont souvent des résultats aux tests • Prêter par tranches, pour réduire le surendettement des

inférieurs et un faible niveau d'instruction.26,27 • Envisager des formes de garantie autres que l'école ell

• La plupart des enfants qui travaillent vont à l'école, • Aligner les remboursements des prêts sur le moment d

mais ils sont moins susceptibles d'y aller que les • Fournir un soutien technique aux propriétaires de LCP

enfants qui ne travaillent pas.10,28 Les PSF qui prêtent aux participants doivent :24,33

• Le travail des enfants peut aider à payer les frais de

• Mener des études de marché pour comprendre les coût

scolarité.29 • Verser les paiements des prêts des participants directem

• Les prêts à l'éducation, comme le microcrédit,

12RICHES Guide des services financiers

peuvent entraîner un travail préjudiciable pour les • Envisager d'offrir de petits prêts complémentaires aux

enfants et les adultes, si les ménages ont du mal à d'éducation en temps de crise.

rembourser le prêt à l'éducation ou sont confrontés à • Temporiser les remboursements du prêt jusqu'au mom

des techniques agressives de recouvrement de prêt par • Les durées de prêt ne doivent pas dépasser la période s

le FSP.30 • S'assurer que le montant du prêt est abordable. Reste

• Les LCPS manquent de capitaux pour accroître la surendettement.

quantité et la qualité de l'éducation.31

OPPORTUNITÉS

• Le programme Opportunity EduFinance estime un

marché mondial de 23,9 milliards de dollars pour le

financement de l'éducation : 7 milliards de dollars

pour le financement des LCPS et 16,9 milliards de

dollars pour le financement des dépenses d'éducation

des ménages.24

• Soutenir les LCPS est une stratégie deux en un : Les

femmes entrepreneurs dirigent souvent les LCPS en

tant que micro, petites ou moyennes entreprises,

déployant les services d'éducation aux communautés

mal desservies.24

• Investir dans l'éducation : pour chaque année d'études

qu'un enfant termine, il peut gagner 10 $

supplémentaires pour chaque tranche de 100 $.24

Transferts monétaires et protection sociale

• Transferts monétaires (CT), y compris les

transferts monétaires conditionnels (CCT) ou

les transferts monétaires inconditionnels

(UCT)

• Transferts d'actifs (AT)

• Contributions en nature

• Subventions à l'éducation

• Programmes pour sortir de la pauvreté

(programmes de fin d'études)

Le parcours devient trop long ? Besoin d'une petite aide supplémentaire ? Les CT et autres interventions de

protection sociale visent à soutenir la sécurité financière des ménages à faible revenu ; cependant, s'ils

encouragent la croissance des entreprises ou de nouvelles activités génératrices de revenus (AGR), ils peuvent

également entraîner un travail préjudiciable pour les enfants.10,34

Alors que la plupart des CT et des interventions de protection sociale sont fournies par des programmes

gouvernementaux ou des ONG, les PSF peuvent être un pont pour leurs participants à ces programmes ou fournir

des services financiers à ceux qui participent à ces interventions. Dans tous les cas, il est important que les PSF

évaluent ces interventions pour s'assurer qu'elles sont bien conçues et adaptées à leurs participants et qu'elles sont

conçues pour atténuer le risque de travail préjudiciable pour les enfants.

13RICHES Guide des services financiers

DÉFIS CONSIDERATIONS DE CONCEPTION

• Les CT partiels, tels que les subventions partielles à • Les CT peuvent nécessiter

l'éducation, peuvent augmenter le travail préjudiciable l'accompagnement d'autres formes de

pour les enfants tout en augmentant simultanément la soutien, telles que l'éducation, les soins de

scolarisation, car les familles travaillent pour combler santé ou la formation pour aider à

l'écart des coûts d'éducation OOP.34 répondre aux besoins de base.38

• Alors que les enfants ciblés pour les subventions à • Reporter les subventions à l'éducation au

l'éducation augmentent leur fréquentation scolaire et moment de la réinscription, en particulier

réduisent leur travail, les frères et sœurs non ciblés pour les enfants à risque 35 ; les comptes

peuvent perdre des opportunités d'éducation35 et les d'épargne PSF sont un moyen d'épargner

enfants non ciblés dans la communauté peuvent les CT jusqu'au moment où les frais

travailler plus.36 Les contraintes de liquidité à court d'éducation sont encourus.

terme peuvent empêcher une famille d'économiser des • Évaluer la quantité de main-d'œuvre

TC pour les frais d'études engagés plus tard dans nécessaire et disponible pour une

l'année.35 nouvelle AGR parmi les ménages

• Les CT ou AT qui favorisent la génération de revenus participants et s'assurer que le montant

pour les femmes peuvent augmenter leur charge de des transferts couvre adéquatement ces

travail et créer une demande pour que les enfants coûts.39

travaillent dans l'entreprise familiale ou à la maison.37 • Faire attention à l'impact des transferts sur

les adolescents et les autres groupes qui

OPPORTUNITÉS peuvent avoir une voix limitée au sein de

• Les CT ou les transferts en nature, les CCT ou les UCT la famille.39

et les programmes de fin d'études peuvent donner aux

familles un plus grand sentiment de sécurité financière,

encourager la fréquentation scolaire et conduire à

l'accroissement d'une activité économique.10,34,40

• Bien qu'ils n'éliminent pas complètement le travail

préjudiciable pour les enfants, les CT peuvent détourner

les activités des enfants de types de travail dangereux

vers des types de travail moins dangereux.41

• L'augmentation du pouvoir décisionnel des femmes dans

le cadre des programmes de transferts monétaires peut

également réduire le travail préjudiciable aux enfants et

augmenter le niveau d'instruction.42

• Les CCT qui couvrent toutes les dépenses d'éducation

peuvent augmenter la participation scolaire et réduire le

travail préjudiciable pour les enfants.34

Financement agricole

• Financement de la chaîne de valeur

• Prêts d'intrants (pour l'achat d'engrais, de semences

et de pesticides)

• Mise de côté pour les intrants ou les outils

• Épargne d'entrée (groupes ou comptes d'épargne)

• Indice des précipitations ou autre assurance-récolte

(Voir également Microcrédit et Épargne.)

14RICHES Guide des services financiers

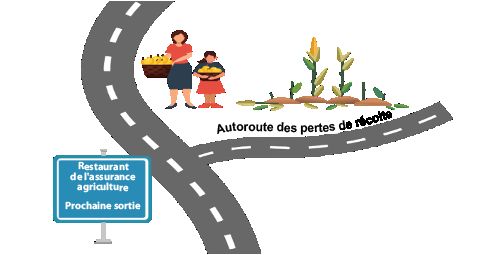

Une perte de revenu importante est imminente ! Grâce au financement agricole, les familles peuvent éviter la

sombre autoroute de la perte des récoltes !

L'accès limité au financement agricole est une contrainte majeure au développement agricole.43 Bien qu'il existe

de nombreuses interventions qui visent à réduire le travail préjudiciable pour les enfants et les adultes pour ceux

qui travaillent dans l'agriculture, il existe très peu de preuves sur le lien entre l'utilisation du financement agricole

et les activités préjudiciable pour les enfants.44,45 Les PSF doivent être conscients des enseignements tirés

d'autres services financiers, tels que le microcrédit, où il existe des relations bien connues avec le travail

préjudiciable pour les enfants, et s'appuyer sur les enseignements liés à la conception du financement agricole

pour instaurer une adoption, un usage et un bénéfice optimal.

DÉFIS CONSIDERATIONS DE CONCEPTION

• La plupart des enfants en situation de • Au fur et à mesure que les ménages font de nouveaux

travail préjudiciable pour les enfants investissements dans leur ferme, discutez de la façon dont la

travaillent dans l'agriculture, aux croissance des entreprises peut augmenter les besoins en

côtés de leurs parents.10 main-d'œuvre. Intégrer la résolution de problèmes dans les

• Chaque fois que la valeur des dialogues familiaux et communautaires autour des pratiques

activités agricoles et des propriétés de travail sûres et s'assurer que les ressources et/ou les liens

foncières augmente, la probabilité avec les ressources sont disponibles.48

d'un travail préjudiciable pour les • Les montants de financement agricole devraient être

enfants augmente également. suffisants pour soutenir la capacité d'un entrepreneur à

Cependant, plus les actifs productifs embaucher de la main-d'œuvre adulte.48

sont importants au fil du temps, plus • Un portefeuille de prêts agricoles devrait être fourni pour

le travail préjudiciable pour les l'achat d'intrants, la plantation, la récolte, les coûts de

enfants diminue.46 stockage et pour le warrantage (utilisation de la récolte pour

• Les chocs agricoles augmentent la rembourser un prêt) pour couvrir tous les besoins

probabilité de travail préjudiciable d'investissement.47

pour les enfants.46 • Le remboursement du crédit agricole doit être adapté au

• L'utilisation de prêts d'intrants peut cycle de la culture ou de l'activité.47

accroître la main-d'œuvre familiale et • Le financement de la chaîne de valeur, qui permet souvent

réduire le recours à la main-d'œuvre d'acheter des intrants à crédit, devrait aligner les

salariée.47 remboursements des prêts sur les revenus de la récolte.49

• Soyez prudent lorsque vous combinez l'assurance agricole

OPPORTUNITÉS avec d'autres services financiers, tels que le crédit aux

• Les ménages à faible revenu microentreprises, car un seul produit peut être nécessaire

disposant de plus d'actifs (épargne) pour promouvoir l'investissement.50

sont moins susceptibles de dépendre • S'appuyer sur l'infrastructure de prestation des PSF et la

du travail préjudiciable pour les confiance qu'elle peut avoir dans la communauté pour mieux

enfants lorsqu'ils sont frappés par la commercialiser et distribuer des produits d'assurance qui ne

perte de récoltes ; les ménages à sont pas bien compris.50

revenu élevé empruntent pour lisser • Explorer les moyens d'aider les entreprises agricoles des

leur consommation.46 femmes à couvrir l'achat d'équipements de protection

• L'argent mobile peut lisser la individuelle et l'intégration de formations professionnelles,

consommation en cas de chocs de sécurité et de santé en préparation à l'embauche de main-

agricoles.51 d'œuvre pendant l'expansion.51

15RICHES Guide des services financiers

Financement de la santé

• Épargne santé (de groupe et individuelle)

• Prêts de santé

• Régimes nationaux d'assurance maladie/ Régimes de soins de

santé universels (CSU)

• Assurance maladie privée

• L'assurance maternité

(Voir également Microcrédit et Épargne.)

Attention ! Notre entrepreneur n'est pas à l'abri d'une maladie catastrophique, soit en raison de la perte de revenu

d'un soutien de famille, soit des frais de traitement. Ils peuvent être détournés sur la chaussée COVID-19 et dans

une situation de travail préjudiciable pour les enfants !

Bien que de nombreux PFR disposent d'une CSU ou de soins de santé gratuits pour les femmes enceintes et les

enfants de moins de cinq ans, ceux-ci ne couvrent pas toutes les dépenses de santé directes encourues par les

femmes et leurs familles.52–57 Les PSF ont un rôle clair à jouer dans la promotion d'un portefeuille complet

d'options de financement de la santé, en veillant à ce que les participants prennent en charge les dépenses directes,

telles que celles qui ne sont généralement pas couvertes par une assurance, comme les médicaments, les voyages,

l'hébergement et la nourriture lorsqu'un membre de la famille est hospitalisé.

DÉFIS CONSIDERATIONS DE CONCEPTION

• Les crises sanitaires peuvent Les PSF qui conçoivent des services de financement de la santé

conduire à un travail préjudiciable doivent :59

pour les enfants, car les enfants • S'aligner sur les types et les montants des dépenses de santé OOP

doivent travailler pour gagner un et les préférences des participants pour les prestataires de soins

revenu afin de payer les frais de santé.

médicaux de la famille ou

• Rester flexible et enclin à l'emprunt auprès de son réseau social.

renoncer à l'école pour s'occuper

Sinon, l'argent mobile est un moyen de tirer parti des réseaux

d'un parent.58

sociaux pour soutenir les dépenses de santé.51

OPPORTUNITÉS • Minimiser la paperasserie et la validation des coûts de santé, ce

qui peut créer des obstacles à l'utilisation.

• La demande dépasse l'offre de • Concevoir des décaissements rapides et faciles ; les patients ne

services de financement de la devraient pas avoir à payer d'abord et à être remboursés plus

santé.52 tard.

• Il a été constaté que la micro- • Fournir un portefeuille d'options de financement de la santé car

assurance santé, qui couvre aucun outil de financement de la santé ne peut couvrir tous les

directement les frais de santé coûts de santé, ce qui oblige les ménages à recourir à d'autres

directs ou fournit un mécanismes d'adaptation, tels que le travail préjudiciable pour

remboursement forfaitaire, réduit les enfants.

la probabilité de travail • Les produits de financement de la santé doivent couvrir les

préjudiciable pour les enfants en dépenses de soins préventifs (par exemple, les bilans de santé

cas de choc de santé et limite annuels) et les dépenses de soins curatifs (par exemple, la

l'exposition des enfants et des maladie), ainsi que les dépenses de santé à faible impact (par

adultes à des travaux exemple, toux ou rhume) et à impact important (maladie ou

60

dangereux. accident catastrophique, ou invalidité).

• Attention à ne pas combiner l'assurance avec d'autres services

16RICHES Guide des services financiers

financiers : tous les participants n'ont pas besoin des produits

• L'accès à l'argent mobile, qui

obligatoires et peuvent abandonner complètement pour éviter de

facilite les paiements rapides et

payer pour un service non désiré.

peu coûteux au sein du réseau

• Couvrir toute la famille, pas seulement la participante elle-

social d'une femme, peut assurer

même.

les ménages contre les réductions

de consommation en cas de choc • Évaluez la satisfaction de votre participant quant à la

de santé.51 disponibilité, la qualité et l'accès aux services de santé eux-

mêmes. Car l'insatisfaction à l'égard des prestataires de soins de

santé peut également limiter l'utilisation des services de

financement de la santé.

Transferts de fonds et paiements

• Transferts de fonds nationaux (souvent

considérés comme des paiements de personne à

personne)

• Transferts internationaux

• Transferts d'argent mobile / Paiements

• Transferts publics

(Voir aussi Transferts monétaires et protection

sociale.)

Ouf ! Il est temps de se reposer au parc de la rue des Transferts et paiements ! Prendre l'autoroute de la Migration

pourrait être risqué, à moins d'être équipé d'outils financiers pour envoyer et recevoir de l'argent du migrant.

Bien que les PSF ne gèrent généralement pas les systèmes de transfert de fonds ou de paiement, ils peuvent les

faciliter pour les participants et les membres de leur famille ou entre les participants et les programmes

gouvernementaux de protection sociale. Sans ce soutien, un ménage à faible revenu peut devoir attendre le

transport d'argent de main à main ou peut engager des dépenses importantes pour recevoir de l'argent, réduisant

ainsi sa capacité à réagir aux chocs ce qui pourraient entraîner un travail préjudiciable pour les enfants en tant

que mécanisme d'adaptation négatif. Les transferts de fonds et les paiements entre la famille ou les participants

et les régimes publics de protection sociale peuvent fournir des capitaux pour les urgences ou pour des

investissements, tels que les affaires ou l'éducation. Avec l'émergence et l'impact de l'argent mobile, les transferts

de fonds et les paiements deviennent un outil encore plus efficace.61

DÉFIS CONSIDERATIONS DE CONCEPTION

• Les transferts de fonds peuvent augmenter la • Mener des recherches pour comprendre les

scolarisation des filles, mais pas des garçons qui ont schémas sexospécifiques d'envoi et de

tendance à passer du travail d’extérieur à l'intérieur.62 réception des transferts de fonds afin

• Les transferts de fonds peuvent avoir un impact plus d'éclairer les politiques et la conception de

important sur l'éloignement des enfants du marché du services complémentaires (par exemple, le

travail dans les zones urbaines ; cela réduit le nombre crédit et l'épargne pour les bénéficiaires).64

d'heures travaillées dans les zones rurales.63 • Les produits de microcrédit doivent être

17RICHES Guide des services financiers

basés sur les flux de trésorerie plutôt que

OPPORTUNITÉS

sur les actifs lorsque les flux de transferts

• En 2019, les transferts de fonds représentaient plus de 3 de fonds sont bien connus.65

fois le flux annuel d'aide au développement et • Numériser les transferts de fonds et le

d'investissements directs étrangers, touchant près d'un compte d'épargne pour promouvoir

milliard de personnes.61 l'épargne des envois de fonds ainsi que

• Les transferts de fonds augmentent le revenu disponible d'autres paiements afin de convaincre les

des ménages bénéficiaires, réduisent les problèmes de familles des avantages du numérique par

liquidité, génèrent des opportunités de consommation et rapport aux canaux en espèces.65

d'investissement et augmentent la fréquentation • Mettre l'accent sur la transparence de l'état

scolaire.51,62,67 du transfert et de la réception des

• Les transferts de fonds peuvent être utilisés pour paiements pour instaurer la confiance dans

atténuer les effets négatifs des chocs sur les revenus et le processus.65

réduire le recours au travail préjudiciable pour les • Limiter la quantité de paperasse

enfants,68–70 en particulier dans les pays où les systèmes nécessaire.66

financiers sont faibles et les revenus instables.67 • L'accès aux retraits de fonds facilité par

• Les femmes migrantes partagent une plus grande part des agents peut réduire les frais de

de leurs revenus que les hommes, envoyant autant/plus déplacement pour y accéder, en particulier

que les hommes et utilisent des entreprises de transfert dans les zones rurales.51,66

d'argent privées et moins réglementées plutôt que des • Accroître les efforts de littératie

banques (en raison des mêmes obstacles auxquels les numérique et financière pour faire

femmes sont confrontées en utilisant les services respecter la manière dont les autres

financiers formels).64 services financiers peuvent soutenir les

objectifs financiers associés au produit des

envois de fonds.66

Économies

• Groupes d’épargne

• Comptes d'épargne obligatoires ou sur objectifs

• Comptes d'épargne flexibles

• Comptes d'épargne basés sur un groupe d'épargne

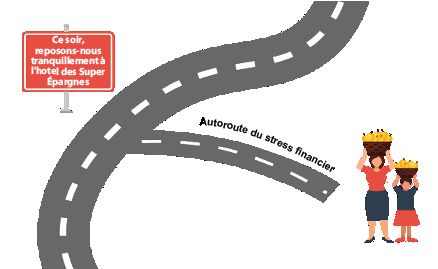

Ce soir, reposons-nous tranquillement à l'hôtel des Super Épargnes ! Ce voyage est long, mais la destination est

proche. Pour éviter l'autoroute du stress financier, l'un des moyens les plus efficaces d'accroître la résilience des

ménages et des entreprises consiste pour une femme et sa famille à économiser de l'argent.71,72 Mais accumuler

suffisamment d'épargne est difficile ! Certains types d'épargne peuvent également augmenter le travail

préjudiciable pour les enfants s'ils manquent de flexibilité pour retirer de l'argent en période de choc ou s'ils

obligent les ménages à faire des compromis pour générer des revenus. Les produits d'épargne à offre unique ne

peuvent pas répondre à tous les besoins des ménages. Pour obtenir un maximum de succès, une femme

entrepreneure a idéalement besoin d'un portefeuille de produits d'épargne bien conçus.

18RICHES Guide des services financiers

DÉFIS CONSIDERATIONS DE CONCEPTION

• Les groupes d'épargne peuvent à la fois • Fournir une variété de produits d’épargne : comptes

augmenter et réduire la probabilité de contractuels et volontaires mais flexibles.38

travail préjudiciable pour les enfants en • L'épargne contractuelle doit aller de pair avec une

augmentant la charge de travail des éducation financière et une meilleure planification

femmes d'une part et en augmentant la financière.80

résilience des ménages d'autre part.37,73–75 • Les groupes d'épargne doivent être encouragés à inclure

• L'épargne obligatoire peut augmenter les dépenses régulières ou imprévues du ménage.38

l'épargne, mais peut également réduire la • Surveiller et évaluer les indicateurs au niveau de l'enfant

consommation alimentaire, augmenter pour l'identification précoce du risque de résultats

les charges de travail et de temps et le négatifs imprévus, tels que le nombre d'heures travaillées

stress financier lorsqu'elle est inflexible par les enfants dans une entreprise bénéficiant d'un

face aux urgences.76–78 soutien provenant des revenus du groupe d'épargne.81

• Offrir aux enfants des possibilités

d'épargne et de revenus peut les amener à Si les initiatives d'épargne impliquent des enfants et des

travailler davantage. 79 jeunes, considérez :

• Les coûts de transaction, le manque de • Une formation adaptée à l'âge qui tient compte du

confiance et les obstacles réglementaires, développement cognitif et des expériences de vie des

les lacunes en matière d'information et de enfants et des jeunes.82

connaissances, les contraintes sociales et • Le temps requis pour mener la formation et s'assurer

les préjugés comportementaux limitent qu'elle n'entre pas en conflit avec la fréquentation

l'adoption des produits d'épargne.79 scolaire, les devoirs ou les études.

• Une mobilité plus élevée des jeunes plus âgés en raison

OPPORTUNITÉS

de la migration pour le travail ou le mariage.83

• Tous les types d'épargne (groupes, • Les jeunes peuvent avoir une capacité d'épargne plus

individus, volontaire et obligatoire) ont faible en raison de sources de revenus irrégulières et des

montré des impacts positifs : les ménages dépenses supplémentaires associées aux ménages dirigés

sont moins exposés au risque et adoptent par des enfants.83

des stratégies génératrices de revenus • Les prêts promus au sein d'un groupe d'épargne

plus rentables, mais plus risquées, comme respectent les lois locales relatives à l'accès au crédit

investir dans une nouvelle culture. Le pour les jeunes (généralement pour les moins de 18 ans.84

capital des entreprises et les revenus des • Les risques accrus en matière de protection, y compris

ménages sont protégés en période de l'exposition potentielle au travail préjudiciable pour les

chocs.71,72 enfants et à d'autres problèmes, telles que la violence

sexiste.81

Gardiennage et normes sociales

Services non financiers (NFS), tels que :

• Les méthodologies de dialogue communautaire

et/ou intra-ménage

• Les méthodologies d'apprentissage et de

formation des adultes, telles que les affaires, la

santé, la formation en littératie financière

• Les liens avec les services de santé

• Les stratégies d'engagement des hommes pour

les initiatives WEE

19Vous pouvez aussi lire