Immobilier de santé: regain d'intérêt durable ou conjoncturel ? - Réunion adhérents 12 novembre 2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Réunion adhérents 12 novembre 2020

Immobilier de santé:

regain d’intérêt durable ou conjoncturel ?

Les

intervenants

Charles‐Henri de Daniel While Filippo Monteleone

Marignan Directeur Président

Analyste senior Recherche et Stratégie CAREIT

Marchés immobiliers PRIMONIAL REIM

IEIF

Introduction

Etude IEIF

« Immobilier de santé : un fort potentiel

dans un marché relativement contraint »

Principales conclusions – 1er volet

novembre 2020

Réunion Adhérents – 12 novembre 2020

3

Immobilier de santé : un actif attractif…

Une demande structurelle liée au vieillissement en France mais également dans les autres pays

développés. Effet du « papy boom » : 32 % de la population aura plus de 60 ans en 2020 en France

contre 20 % en 2008.

Un actif contra‐cyclique qui joue parfaitement son rôle d’actif de diversification dans le portefeuille d’un

institutionnel.

Des baux longs, compris entre 10 et 12 ans pour les Ehpad en France et même supérieurs à 20 ans en

Allemagne et en Italie. Cet élément est d’autant plus précieux que les locataires sont fragiles en cette

période de crise.

Une très faible vacance locative et aucun risque de saisonnalité à l’inverse des résidences étudiantes,

résidences de tourisme ou résidences d’affaires.

Des rendements attractifs, de l’ordre de 4,5 % en France et de 5 % en Italie, aux Pays‐Bas ou au

Portugal.

4 Réunion Adhérents – 12 novembre 2020

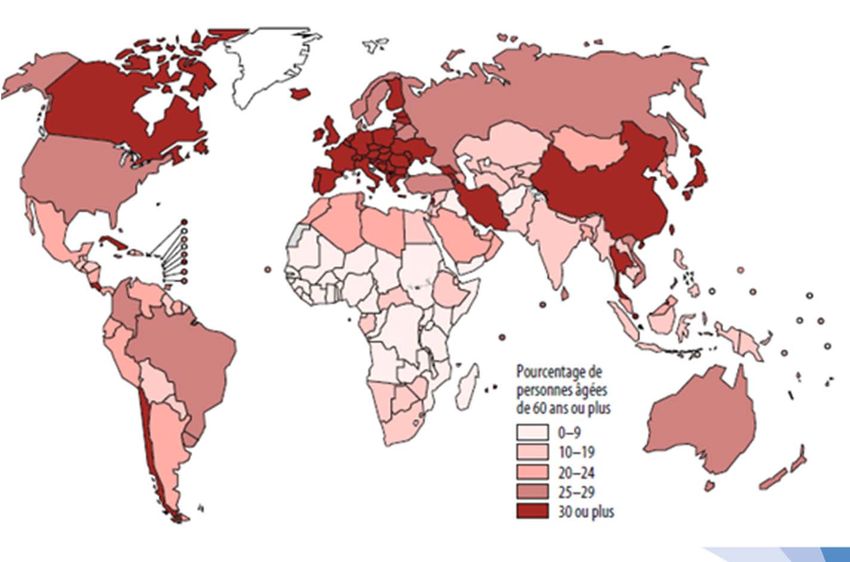

Proportion de la population âgée de 60 ans ou plus à horizon 2050

La part de la population âgée de plus de 60

ans devrait être de 22 % dans le monde en

2050, soit le double qu’en 2000 et celle des

80 ans et plus être multipliée par quatre.

En France, le phénomène est identique.

Un français sur quatre aura plus de 65 ans

en 2040 contre un sur cinq aujourd’hui.

On recense 15 millions de personnes âgées

en 2019 contre 22 millions en 2050, dont 5

millions de plus de 85 ans.

En parallèle, le taux de dépendance des

personnes âgées devrait également être

multiplié par 4 d’ici 2050 avec des besoins

Source : OMS

croissants de prise en charge.

5 Réunion Adhérents – 12 novembre 2020

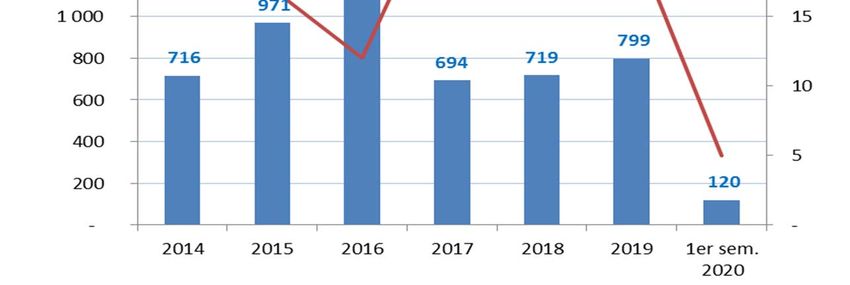

Investissement en immobilier de santé en France

Les premiers investissements des institutionnels en

immobilier de santé en France datent de 2004 avec

les premières externalisations.

2016 a été une année exceptionnelle avec près de

2 mds€ investis avec la cession par Gecina de son

portefeuille santé à Primonial Reim.

Un recul de 45 % des investissements en

immobilier de santé au 1er semestre 2020 qui

s’explique par un manque d’offre durant le

confinement alors que les acteurs se montrent très

intéressés par les actifs santé.

Un manque d’offre qui pousse les investisseurs

français à regarder ailleurs en Europe, en particulier Source : JLL

en Allemagne, au Royaume‐Uni, aux Pays‐Bas mais

également en Italie, en Suède et en Belgique.

6 Réunion Adhérents – 12 novembre 2020

Un secteur confronté néanmoins à de gros enjeux

Un parc insuffisant (600 000 places aujourd’hui proposées en Ehpad alors qu’il en faudra le double en

2060) ancien et mal réparti au niveau national. Il faudrait augmenter les places dans les établissements

pour personnes âgées de 20% d’ici 2030 et de plus 50% d’ici 2050.

Un manque de solvabilité croissant lié à la fois au recul des pensions et à un reste à charge de plus en

plus important.

Une politique ainsi qu’une volonté des retraités eux‐mêmes qui incitent au maintien à domicile.

Une image ternie : revendications du personnel soignant, recul des qualités des soins, opacité des

Ehpad durant le 1er confinement, l’image des résidences santé nécessite d’être redorée.

Une très forte dépendance à l’exploitant qui reste un locataire unique, notamment en termes d’image

de marque mais également en cas de départ ou de faillite de ce dernier.

Un nombre contraint de création de nouveaux établissements qui amène au développement des soins

ambulatoires.

Un risque d’effet ciseau entre la hausse des charges et la baisse des revenus.

7 Réunion Adhérents – 12 novembre 2020

Etude IEIF

« Immobilier de santé : un fort potentiel dans un marché relativement contraint »

Principales conclusions – 1er volet ‐ novembre 2020

Malgré ces enjeux forts, l’immobilier de santé peut être l’un des moteurs de la reprise dans un contexte

de crise qui est au premier chef une crise sanitaire.

Outre son caractère performant et diversifiant au sein d’un portefeuille immobilier, l’immobilier de

santé est plus que jamais nécessaire à la collectivité et rempli parfaitement sa mission d’actif ISR pour

un institutionnel.

8 Réunion Adhérents – 12 novembre 2020

Daniel While

Directeur Recherche et Stratégie

Primonial Reim

La vision d’un investisseur international

Réunion Adhérents – 12 novembre 2020

9

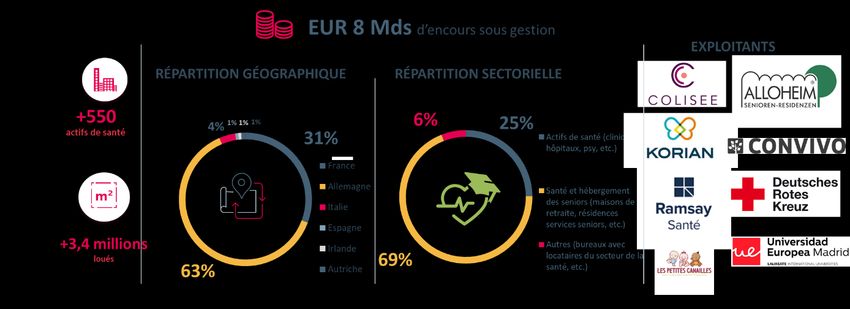

Primonial – activités immobilières au 31/12/2019

Un leader européen de la gestion d’actifs immobiliers Bureaux

44,1 % RÉPARTITION GÉOGRAPHIQUE

Pays-Bas

+ 68 000 25,3 Mds € 0,4% 0,06%

clients d’encours sous gestion

Santé Éducation

0,3 % Luxembourg

35,2 % 1,3 % 4%

61

Irlande

1 423 Belgique

24,1 %

bâtiments fonds d’investissement Allemagne

Centres commerciaux

9,2 % 67,8 % 0,3 % Autriche

5 894 957 m2 +7 000 France

loués locataires

Immobilier résidentiel 0,4 % 2,7 %

9 41 % 59% 7,9 %

Pays investisseurs investisseurs Espagne Italie

européens institutionnels particuliers

Hôtels

2,3 %

2 Document réservé aux professionnelsPrimonial - un leader européen en immobilier de santé

3 Document réservé aux professionnelsImmobilier de santé, de quoi parle-t-on?

Les actifs de santé peuvent être répartis entre :

- Long séjour, consacré aux personnes âgées, de celles qui sont très dépendantes (maisons de retraite) à celles qui sont

en forme et qui recherchent un logement au sein d’une communauté (résidences services seniors).

- Moyen séjour, consacré à la rééducation ou à la psychiatrie.

- Court séjour, consacré à la chirurgie, à la rééducation et au traitement de maladies soignées grâce à diverses spécialités.

Service Products + Surgery clinics

Psychiatry clinics

Medicalization

Nursing home

Long stay

Assisted living / senior housing / services flat Rehab clinics Nursing Homes

Rehab clinic Medical

Middle stay

Psychiatric clinic office buildings Assisted living

Surgery clinic

Short stay Senior housing

Medical office building

-

Short stay Middle stay Long stay

4 Document réservé aux professionnelsPrincipaux opérateurs en Europe

On constate une consolidation paneuropéenne du secteur de la santé. Les petits

opérateurs étant achetés par des leaders nationaux, qui sont souvent rachetés ensuite

par les plus grands opérateurs internationaux. Les principaux acteurs sont les groupes

français tels qu’Orpea ou Korian ou encore DomusVi.

Le rendement d’un actif de santé est fondé sur son

exploitation. Si l’externalisation des murs

d’établissements permet de dégager des liquidités,

il est convenu que le taux de couverture

(loyer/EBITDAR) idéal doit être inférieur à 55% et le

taux d’effort (loyer/CA) est généralement compris

entre 8% et 12%. Toutefois, ces éléments peuvent

varier selon la taille de l’établissement et sa

localisation géographique.

Source(s): Primonial REIM Recherche & Stratégie

5 Document réservé aux professionnels

6Répartition des lits par type d’opérateurs

Le secteur européen de la prise en charge des seniors, présente des caractéristiques similaires dans les pays européens :

• Une prédominance forte des acteurs publics et associatifs qui représentent entre 60% et 90% des lits existants ;

• Un secteur privé est encore fragmenté mais qui se consolide ;

• Des groupes européens comme Korian, Orpea ou encore DomusVi.

France Allemagne Espagne Italie

22% 5% 20%

45%

30% 30%

49% 41%

29% 54% 35%

40%

Belgique Portugal Autriche Pays-Bas

10% 4%

21%

30% 33%

55%

35%

37% 79% 96%

Pologne

Légende (%)

10%

Privé commercial

Associatif 90%

Public

Source(s): Primonial REIM Recherche & Stratégie d’après Oxford Economics

6 Document réservé aux professionnelsLes dynamiques par pays de la population des +80 ans de 2020 à 2030

La population des +80 ans dans l’Union Européenne (hors RU) va passer de

26,9 millions en 2020 à 32,6 millions en 2030. Le vieillement de la population

0,5 0,8 0,3 0,4

engendre une augmentation du nombre de personnes âgées dépendantes. La 0,2 0,3 5,7 5,5

perte d’autonomie doit s’accompagner d’une aide ou d’une prise en charge.

2020 2030 2020 2030

2020 2030 2020 2030

3,4 4,5

0,3 0,4

0,3 2020 2030 1,2

0,8

0,2

2020 2030

Union Européenne Zone euro 1,7 2,2

2020 2030 2020 2030

(hors RU) 0,7 0,8 5,8

6,3

2020 2030

26,2

26,9 32,6

2020 2030 2020 2030

0,5 0,6 1,0

22,0 0,9

4,1 5,2

2020 2030 2020 2030

2020 2030

2020 2030 2020 2030 5,2

4,5

0,7 0,8 2,9 3,5

en millions 0,8 0,9

2020 2030

2020 2030 2020 2030

2020 2030

Source(s): Primonial REIM Recherche et Stratégie d’après Oxford Economics

7 Document réservé aux professionnels

6Prise en charge des personnes âgées

La prise en charge des personnes âgées par la famille (enfants ou proches parents) ou des

institutions ne connaît pas la même maturité en Europe. Toutefois, on constate que sur la

dernière décennie, le rôle de la famille auprès des personnes âgées s’est contracté au

profit d’un soutien institutionnel et social aux personnes âgées en Europe. Le degré

d’intervention de l’Etat explique également la divergence entre les pays sur la prise en

charge des personnes âgées.

Cohabitation de personnes de plus de 65 ans

avec des adultes dans un même foyer

Cohabitation

Faible

Moyenne

Forte

Source(s): Primonial REIM Recherche et Stratégie d’après Eurostat

8 Document réservé aux professionnelsNombre de lits et besoins de création d’ici 2030

Les professionnels du secteur estiment que ce parc devrait être porté à plus de 3,5 millions d’ici 2030 pour pouvoir répondre aux besoins des prochaines années.

en milliers de lits 2030

1 200 2015

1 029

1 000

+11%

800

675

+4%

600

431

400 324

+13%

+33% 182 175

200 132 130

+30% 97

+33% +84% +63% 65

+45% NA

0

France

Italie

Autriche

Pologne

Allemagne

Espagne

Belgique

Pays-Bas

Portugal

Finlande

Source(s): Primonial REIM Recherche & Stratégie d’après opérateurs et Eurostat

9 Document réservé aux professionnels

6Volume d’investissement en immobilier de santé* en Europe

Un marché en croissance continue durant la dernière décennie avec 3,7 Mds € investis en moyenne annuelle

Mds €

Immobilier de santé Moyenne annuelle

9

7,8

8

6,9

7 6,6

6,1

6

5

3,7

4

3,3

3 2,5

2,4

2

0,9

1 0,6

0,3

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

*Résidences séniors et résidences médicalisées

Source(s): Primonial REIM Recherche & Stratégie d’après RCA 10 Document réservé aux professionnelsVolume d’investissement en immobilier de santé* en Europe

Sur l’ensemble de la période 2010-2019, 37,5 Mds € ont été investis en Europe. Les principaux marchés européens de la santé ont été le Royaume-Uni, l’Allemagne,

la Suède, les Pays-Bas et la France.

Finlande Irlande Autres

4% 1% 4%

Belgique

4%

Italie

3%

Royaume-Uni

Espagne 33%

3%

France

10%

Pays-Bas

7%

Suède

7%

Allemagne

24%

*Résidences séniors et résidences médicalisées

Source(s): Primonial REIM Recherche & Stratégie d’après RCA 11 Document réservé aux professionnels

5Taux rendement « prime » en résidence médicalisée de santé entre 2009 et 2019

Taux de rendement prime résidence médicalisée (en %) entre 2009 et 2019, une forte compression généralisée.

max min 2019

8 7,5

7,15

7

6,75 6,75

7 6,5

6,3 6,25

6

6 6

5,5 6

5

4,75 5,5

5 5 5 5

4,75 5 5 5

4,5 4,75

4,25 4,5

4 4,25

3,75 3,75 3,75

3,75 3,75 3,75

3

2

1

0

Suède Royaume-Uni France Allemagne Belgique Finlande* Espagne Pays-Bas Pologne* Italie Portugal*

Source(s): Primonial REIM Recherche & Stratégie d’après RCA et Brokers

12 Document réservé aux professionnels

*Uniquement 2019Quels enjeux d’usage pour l’immobilier de santé?

La pandémie actuelle favorise une tendance en route depuis plusieurs années : le développement de

l’ambulatoire afin de prévenir le débordement, dans un contexte de pénurie structurelle de lits et de

personnel.

Cela pose les questions :

C’est la distribution des services de

• des formats immobiliers : maison médicale, pôles santé, etc.

santé qui pourrait évoluer

• De la technologie (télémédecine, etc.)

radicalement, l’hébergement n’étant

• De l’incitation financière : la tarification à l’activité va-t-elle perdurer? qu’un moment de ce service.

Conséquences pour l’investisseur :

• Diversification des formats de cliniques

• Utilisation des m² en fonction de l’usage de la technologie et des protocoles sanitaires

13 Document réservé aux professionnelsFilippo Monteleone

Président

CAREIT

La vision d’un spécialiste Santé ‐ Immobilier

22 Réunion Adhérents – 12 novembre 2020Questions

Réponses

Charles‐Henri de Daniel While Filippo Monteleone

Marignan Directeur Président

Analyste senior, Recherche et Stratégie CAREIT

Marchés immobiliers PRIMONIAL REIM

IEIFJeudi 19 novembre 2020

Quel avenir pour le Coworking ?

Olivier Estève (Covivio)

Nathanael Mathieu (LBMG-Worklab)

Les

prochains Mercredi 2 décembre 2020

Point de conjoncture

rendez-vous Pierre Schoeffler (IEIF)

IEIF Richard Malle (BNP Paribas RE)

3ème intervenant en attente de confirmation

11 (ou 14) décembre 2020

Le marché français du financement de

l’immobilier des professionnels

2e édition

Mercredi 27 janvier 2021

COLLOQUE IEIF

Crise sanitaire, crise économique :

Quels avenirs pour l’immobilier ?MERCI

www.ieif.fr @IEIFinfo /company/ieif/Vous pouvez aussi lire