Impact des changements démographiques sur le marché immobilier québécois - Mémoire Josué Desbiens Maîtrise en économie Maître ès arts (M.A.) ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Impact des changements démographiques sur le

marché immobilier québécois

Mémoire

Josué Desbiens

Maîtrise en économie

Maître ès arts (M.A.)

Québec, Canada

© Josué Desbiens, 2018Impact des changements démographiques sur le

marché immobilier québécois

Mémoire

Josué Desbiens

Sous la direction de :

Kevin Moran, directeur de rechercheRésumé

L’étude présente un modèle d’estimation par panel et avec coïntégration de l’évolution régionale des

prix sur le marché immobilier québécois. Nous utilisons des données provenant des régions

administratives du Québec et couvrant la période 2002-2016. Nos résultats suggèrent que les

élasticités-revenu de long terme du prix de l’immobilier sont considérablement différentes à travers

les régions. De plus, les variables démographiques affectent l’ajustement des prix vers leur tendance

de long terme et notre étude permet de différencier entre les effets des chocs migratoires et ceux des

chocs d’accroissements naturels. Finalement, la composition par âge de la population a également

un effet significatif sur l’accroissement des prix, notamment la proportion de 25 à 54 ans (effet positif)

et la proportion de personnes âgées de 65 ans et plus (effet négatif). Les résultats montrent que

l’utilisation d’un modèle par panel aide à identifier les aspects dynamiques spécifiques à chaque

région.

iiiAbstract

The study presents a regional, panel-based model of the long term and short-term evolution of real

estate prices in the administrative regions of Quebec. Allowing that dynamic adjustment to be

different from one region to another, we find income elasticity (i.e. cointegration coefficients) that

differ considerably one region to the next. In addition, since migratory shocks have potentially

different effects from equivalent shocks related to natural increases, we show that migration has a

higher effect on the real estate market. The age composition of the population also has a significant

effect on average prices, both for young people (25 to 54 years) and for older people (65 years and

over). These results suggest that using a panel model not allowing for differentiated regional

dynamics leads to potentially less robust conclusions.

ivTable des matières

Résumé .............................................................................................................................................................. iii

Abstract............................................................................................................................................................... iv

Table des matières ..............................................................................................................................................v

Liste des Figures ............................................................................................................................................... vii

Liste des Tableaux ............................................................................................................................................ viii

Mots clés / Keywords .......................................................................................................................................... ix

Remerciements ....................................................................................................................................................x

Introduction ......................................................................................................................................................... 1

Objectif et hypothèses ................................................................................................................................ 1

Pertinence de l’étude .................................................................................................................................. 2

Chapitre 1 Revue de littérature ....................................................................................................................... 3

1.1. Les études au Canada ................................................................................................................. 7

1.2. Les recherches des institutions gouvernementales sur l’évolution démographique future ........... 8

Chapitre 2 Les données utilisées.................................................................................................................. 10

2.1. Les données immobilières .......................................................................................................... 10

2.2. Les données macroéconomiques............................................................................................... 10

2.3. Les données démographiques ................................................................................................... 11

Chapitre 3 Méthodologie .............................................................................................................................. 13

3.1. Relation de long terme ............................................................................................................... 13

3.2. Correction d’erreur ..................................................................................................................... 14

Chapitre 4 Analyse empirique....................................................................................................................... 17

4.1. Analyse descriptive .................................................................................................................... 17

4.2. Tests de racine unitaire .............................................................................................................. 19

4.3. Coïntégration .............................................................................................................................. 20

4.4. Résultats de l’estimation des ajustements de court-terme ......................................................... 27

4.5. Robustesse du modèle............................................................................................................... 34

Chapitre 5 Projections .................................................................................................................................. 38

1- Le Bas-Saint-Laurent ................................................................................................................. 39

2- Le Saguenay-Lac-Saint-Jean ..................................................................................................... 40

3- La Capitale-Nationale ................................................................................................................. 41

4- La Mauricie ................................................................................................................................. 42

5- L’Estrie ....................................................................................................................................... 43

6- Montréal ..................................................................................................................................... 44

v7- L’Outaouais ................................................................................................................................ 45

8- L’Abitibi-Témiscamingue ............................................................................................................ 46

9- La Côte-Nord .............................................................................................................................. 47

10- Le Nord-du-Québec.................................................................................................................... 48

11- La Gaspésie—Îles-de-la-Madeleine ........................................................................................... 49

12- Chaudière-Appalaches ............................................................................................................... 50

13- Laval ........................................................................................................................................... 51

14- Lanaudière ................................................................................................................................. 52

15- Les Laurentides .......................................................................................................................... 53

16- La Montérégie ............................................................................................................................ 54

17- Le Centre-du-Québec................................................................................................................. 55

18- Tout le Québec ........................................................................................................................... 56

Conclusion ........................................................................................................................................................ 58

Financement ..................................................................................................................................................... 59

Bibliographie ..................................................................................................................................................... 60

Annexes ............................................................................................................................................................ 66

Source et disponibilité des données ......................................................................................................... 66

Résultats pour les maisons unifamiliales .................................................................................................. 67

Résultats pour les semi-détachés (de type « Plex ») ............................................................................... 69

Résultats pour les condominiums............................................................................................................. 71

Modèles utilisés dans la littérature et principaux constats ........................................................................ 73

viListe des Figures

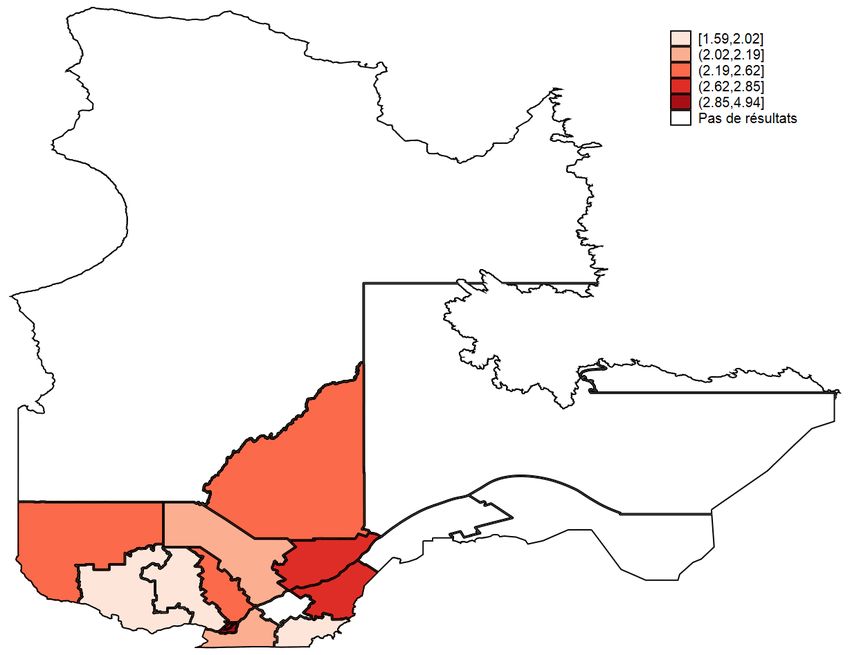

Figure 1: Taux de croissance des prix de l'immobilier dans les régions du Québec :2003-2016..................... 18

Figure 2 : Illustration des coefficients de coïntégration régionaux entre revenu et prix de l’immobilier............ 25

Figure 3 : Dynamique des prix autour du revenu disponible par habitant dans les régions du Québec .......... 26

Figure 4 : Résultats dans les régions avec forte volatilité des prix .................................................................. 32

Figure 5 : Résultats dans les régions avec faible volatilité des prix ................................................................. 33

Figure 6 : Projection des prix pour les années futures : Bas-Saint-Laurent ..................................................... 39

Figure 7 : Projection des prix pour les années futures : Saguenay-Lac-Saint-Jean ........................................ 40

Figure 8 : Projection des prix pour les années futures : Capitale-Nationale .................................................... 41

Figure 9 : Projection des prix pour les années futures : Mauricie .................................................................... 42

Figure 10 : Projection des prix pour les années futures : Estrie....................................................................... 43

Figure 11 : Projection des prix pour les années futures : Montréal .................................................................. 44

Figure 12 : Projection des prix pour les années futures : Outaouais ............................................................... 45

Figure 13 : Projection des prix pour les années futures : Abitibi-Témiscamingue............................................ 46

Figure 14 : Projection des prix pour les années futures : Côte-Nord ............................................................... 47

Figure 15 : Projection des prix pour les années futures : Gaspésie—Îles-de-la-Madeleine............................. 49

Figure 16 : Projection des prix pour les années futures : Chaudière-Appalaches ........................................... 50

Figure 17 : Projection des prix pour les années futures : Laval ....................................................................... 51

Figure 18 : Projection des prix pour les années futures : Lanaudière .............................................................. 52

Figure 19 : Projection des prix pour les années futures : Laurentides ............................................................. 53

Figure 20 : Projection des prix pour les années futures : Montérégie .............................................................. 54

Figure 21 : Projection des prix pour les années futures : Centre-du-Québec .................................................. 55

Figure 22 : Projection des prix pour les années futures : Agrégat pour le Québec .......................................... 56

Figure 23 : Proportion des régions administratives utilisées dans le calcul de la coïntégration globale .......... 56

Figure 24 : Volume des ventes immobilières selon les régions en 2015 ......................................................... 57

viiListe des Tableaux

Tableau 1: Statistiques descriptives de la croissance dans les prix de l'immobilier ........................... 17

Tableau 2: Présence de racine unitaire dans le prix de l’immobilier ................................................................ 19

Tableau 3 : Présence de coïntégration entre le prix de l’immobilier et des variables macroéconomiques ou

démographiques ............................................................................................................................................... 22

Tableau 4 : Coefficients de coïntégration entre prix et revenu par habitant (PDOLS en log-niveaux, Pedroni

2001)................................................................................................................................................................. 23

Tableau 5 : Estimation de la dynamique d’ajustement (3): (Arellano-Bover/Blundell-Bond) ............................ 28

Tableau 6 : Coefficients de coïntégration pour différents types d’habitation .................................................... 34

Tableau 7 : Estimation de l’ajustement du court terme (3) sur les différents types d'habitation ....................... 35

Tableau 8 : Source et disponibilité des données .............................................................................................. 66

Tableau 9 : Coefficients relatifs aux tests de coïntégration de Pedroni dans un PDOLS en log-niveaux pour les

maisons unifamiliales ........................................................................................................................................ 67

Tableau 10 : Résultats des tests de coïntégration de Pedroni en log-niveaux (maisons unifamiliales) ........... 68

Tableau 11 : Résultats de Régressions selon Arellano-Bover/Blundell-Bond pour les maisons unifamiliales . 68

Tableau 12 : Coefficients relatifs aux tests de coïntégration de Pedroni dans un PDOLS en log-niveaux pour

les plex.............................................................................................................................................................. 69

Tableau 13 : Résultats des tests de coïntégration de Pedroni en log-niveaux (habitations de type « plex »).. 70

Tableau 14 : Résultats de Régressions selon Arellano-Bover/Blundell-Bond pour les habitations de type

« plex » ............................................................................................................................................................. 70

Tableau 15 : Coefficients relatifs aux tests de coïntégration de Pedroni dans un PDOLS en log-niveaux pour

les condominiums ............................................................................................................................................. 71

Tableau 16 : Résultats des tests de coïntégration de Pedroni en log-niveaux (condominiums) ...................... 72

Tableau 17 : Résultats de Régressions selon Arellano-Bover/Blundell-Bond pour les condominiums ............ 72

Tableau 18 : Modèles utilisés dans la littérature et principaux constats........................................................... 73

viiiMots clés / Keywords

Immobilier, dynamique, données de panel, coïntégration, démographie, accroissement naturel,

migration, cohortes, régions administratives, Québec.

Real Estate, dynamics, panel data, cointegration, demography, natural increase, migration, cohorts,

administrative regions, Quebec.

ixRemerciements

Je voudrais d’abord remercier mon directeur de recherche, monsieur Kevin Moran. Monsieur Moran,

merci de m’avoir accompagné dans toutes les étapes de la rédaction de cette recherche. Merci

également d’avoir su m’encourager et m’aider lors des moments difficiles.

Je voudrais tout particulièrement remercier madame Hélène Bégin, sans qui ce travail n’aurait jamais

eu lieu. Merci pour votre compréhension, votre soutien et votre disponibilité tout au long des

dernières années.

Merci à la bourse les Études économiques de Desjardins de m’avoir permis d’approfondir les

dynamiques démographiques au Québec et leur impact sur le marché immobilier.

Merci à la Fédération des chambres immobilières du Québec et à la Société canadienne

d’hypothèque et de logement pour m’avoir donné accès aux données dont j’avais besoin.

Sur une note plus personnelle, je tiens à remercier ma conjointe, Emanuelle, ainsi que mon beau-

père Mario et toute ma famille, Bénédicto, Rose-Marie, Élisabeth et mon père Ronald. Tout ce travail

a été possible à l’aide de vos encouragements et votre accompagnement. Je n’aurais pas pu y

arriver sans vous.

xIntroduction

Depuis la crise immobilière de 2008, plusieurs analystes se demandent si le Québec n’est pas sur le

point de vivre des bouleversements sur son marché immobilier. Plusieurs constats sont à prendre en

compte afin de bien cerner cette problématique. Notamment, le Québec vieillit : l’âge médian de la

population ne cesse d’augmenter et les travailleurs sont appelés à devenir de moins en moins

nombreux sur le marché du travail. La partie de la population arrivant à la retraite ne cesse de croître

dans les régions du Québec. Il est donc naturel d’étudier l’évolution probable du plus important

investissement financier de la plupart des ménages, c’est-à-dire leur habitation.

La baisse du taux de natalité est actuellement compensée en partie par une hausse de l’immigration,

faisant en sorte que nous ne sommes pas en baisse nette de la population. Mais quel est l’impact

d’une hausse de l’immigration ? Est-ce le même effet sur l’immobilier qu’une hausse de la natalité ?

Est-ce que ces effets sont les mêmes pour toutes les régions du Québec? Ce sont là quelques

questions auxquelles nous tenterons de répondre dans les prochaines pages.

Objectif et hypothèses

Le but de cette étude est d’évaluer l’impact des changements démographiques sur le marché

immobilier de la province, en mettant l’accent sur les dynamiques et particularités régionales dans le

cadre d’un modèle économétrique en panels avec coïntégration et correction d’erreurs.

Les hypothèses sous-jacentes essentielles sont que l’évolution de long terme des prix de l’immobilier

est liée au revenu de chaque région à travers un coefficient de coïntégration différent d’une région à

l’autre. D’autre part, les effets de dynamique d’ajustement de court terme, passant notamment par

les variables démographiques, sont constants à travers les régions. De plus les variables

démographiques ayant un effet quantitatif similaire sur la population totale (migration ou

accroissement naturel, augmentation de la population jeune ou de la population âgée) entraîneraient

des impacts régionaux différents selon leurs dynamiques propres.

1Pertinence de l’étude

La présente étude s’inscrit dans le contexte où, tant les changements démographiques que les

marchés immobiliers, sont en mouvance. Les marchés immobiliers sont redevenus un champ de

recherche en vogue depuis la crise de 2008. Les chercheurs commencent à y faire des recherches

plus poussées et y développent des modèles économétriques et des techniques novatrices. La

présente étude dresse un portrait global des constats passés et présente également une application

au cas du Québec. Cette recherche vise donc à apporter des constats à l’évolution récente du

marché immobilier régional afin d’aider à faire de la projection dans le temps et de bien évaluer les

changements à venir à partir du modèle le plus robuste proposé jusqu’à maintenant. L’aspect

novateur de la présente étude repose principalement sur l’analyse dynamique des effets

démographiques et du revenu différencié par panels régionaux sur le marché immobilier.

2Chapitre 1 Revue de littérature

Les réalités entourant le marché immobilier ne sont pas uniques au Québec. Plusieurs états ont eu à

réagir à des chocs démographiques les ayant affectés à une période ou à une autre. Pensons au

vieillissement de la population qu’a dû traverser le Japon ces dernières années, à l’immigration

massive de Cubains en Floride pendant la guerre froide ou à la baisse nette de population en

Allemagne dans la seconde moitié du 20e siècle; ces événements ont fourni aux chercheurs le

matériel et les données nécessaires pour estimer l’effet des changements démographiques sur le

marché immobilier.

La littérature économique sur les liens entre la démographie et les marchés immobiliers est

diversifiée et couvre de nombreux pays. La littérature s’est d’abord concentrée sur les États-Unis et

débute avec les travaux de Mankiw et Weil (1989), qui considèrent l’entrée du Baby-Boom comme la

principale cause de l’augmentation des prix réels de l’immobilier dans les années 1980. Les auteurs

prévoyaient ainsi une baisse réelle constante sur un horizon de 30 ans du parc immobilier des

États-Unis, due principalement à la sortie de cette même cohorte. Toutefois, ces prévisions se sont

révélées erronées et plusieurs chercheurs (Engelhardt and Poterba 1991; DiPasquale and Wheaton

1994; Harter-Dreiman 2004; Lindh and Malmberg 2008; Green and Lee 2016) ont remis en cause la

méthodologie utilisée pour en arriver à ce constat. Selon ces chercheurs, Mankiw et Weil (1989) ont

soit combiné l’effet de cohorte et l’effet d’âge (DiPasquale et Wheaton 1994, Green et Lee 2016), soit

sous-estimé l’élasticité de l’offre (DiPasquale et Wheaton 1994), soit ignoré les autres facteurs

macroéconomiques, dont le revenu (Engelhardt et Poterba 1991; Lindh et Malmberg 2008, Green et

Lee 2016) ou encore ont employé une lecture stationnaire de l’économie plutôt que de l’analyser de

manière dynamique (Harter-Dreiman 2004; Lindh and Malmberg 2008).

Nonobstant ces possibles problèmes méthodologiques, l’étude de Mankiw et Weil (1989) a eu un

impact important, notamment en raison de ses conclusions alarmistes à propos des impacts

potentiels sur l’économie des États-Unis. Ceci explique en partie pourquoi pendant de nombreuses

années, la littérature s’est exclusivement intéressée aux dynamiques immobilières des États-Unis

(DiPasquale and Wheaton 1994; Hendershott and Weicher 2002; Harter-Dreiman 2004; Van

Nieuwerburgh and Weill 2006; Rapach and Strauss 2009; Cvijanovic, Favilukis, and Polk 2010;

Ghysels and Plazzi 2012; Gupta and Miller 2012; Green and Lee 2016). Toutefois, la recherche s’est

3généralisée depuis sur le plan géographique et les nouveaux travaux de recherche couvrent autant

de régions que les données le permettent. On voit donc des recherches sur les liens entre

démographie et immobilier dans le cas du Japon (Saita, Shimizu, et Watanabe 2013), de la France

(D’Albis et Djemai 2016; Garat 2009), de l’Allemagne (Just et Maennig 2012), de la Suède (Lindh et

Malmberg 2008), de la Finlande (Oikarinen et Engblom 2016), de l’Angleterre (Brown, Song et

McGillivray 1997; Poterba 2001), de l’Australie (G. S. Lee et al. 2001; C. L. Lee 2009; Ball, Meen et

Nygaard 2010) et du Canada (Poterba 2001; Fortin et Leclerc 2002; Allen et al. 2013; Fund 2013).

Plusieurs chercheurs ont également tenté de déterminer s’il existait des facteurs explicatifs

transnationaux en utilisant des données de panels couvrant plusieurs pays (Engelhardt et Poterba

1991; Meen 2002; Égert et Mihaljek 2007; Hott et Monnin 2008; Lindh et Malmberg 2008; Takáts

2012).

Van Nieuwerburgh et Weill (2006) ont analysé 30 ans de données couvrant les cinquante états

américains et rapportent que les changements de prix dans le secteur immobilier américain étaient

principalement dus à une croissance démographique exogène qui aurait pour principale cause

l'immigration. Ces résultats suggèrent que lorsque le mouvement de population est positif dans une

région donnée, les prix de l’immobilier tendent à augmenter plus rapidement, alors qu’une région qui

perd de sa population verra son marché immobilier stagner, voire perdre de sa valeur. Les

travailleurs potentiellement mobiles à l’intérieur des États-Unis seraient attirés par les zones à haute

productivité, ce qui aurait pour effet de faire pression à la hausse sur le marché immobilier. Les

différences dans les variations de prix à travers les régions seraient à cet égard plutôt dues à la

différence interrégionale de productivité de la main-d’œuvre qu’à un effet strictement exogène. Les

effets seraient également similaires entre plusieurs pays, même si on considère que le marché de

l’immobilier est un marché fondamentalement local (B. Case, Goetzmann et Rouwenhorst 2000).

Meen (2002) évalue que les marchés immobiliers des États-Unis et du Royaume-Uni évoluent en

réponse à des facteurs explicatifs similaires et fait le constat que les différences entre les études

parues seraient principalement dues à des différences de méthodologie et de données que de réelles

différences de marchés.

La fraction de personnes âgées dans la population (65 ans et plus chez Cvijanovic, Favilukis & Polk,

2010, et 75 ans et plus chez Lindh et Malmberg, 2008) a un effet significatif sur le prix de l’immobilier

et d’une amplitude plus importante que le taux de natalité et le taux de décès, qui auraient tous deux

4un effet plutôt de long terme. Saiz (2007) démontre qu’un choc d’immigration équivalent à un pour

cent de la population d’une ville augmente d’un pour cent le prix des logements en location.

La demande pour les permis de bâtir suit la portion prévisible de la population (DellaVigna et Pollet,

2007, Cvijanovic, Favilukis et Polk, 2010) et est associée aux cohortes de jeunes (Lindh et

Malmberg, 2008). Les constructeurs de maisons neuves semblent donc faire leur choix de

construction en intégrant la partie prévisible du changement de population, c’est-à-dire

l’accroissement naturel. Si un flux imprévu de migration se produit dans la région, celui-ci aura, en

conséquence, un impact sur les le prix de l’immobilier à court terme, car il n’aura pas été anticipé par

les constructeurs. L’élasticité de l’offre aux États-Unis a été étudiée notamment par Topel et Rosen

(1988) qui rapportent une élasticité de court terme égale à 1 et de long terme égale à 3. Ces résultats

numériques sont toutefois constamment remis en question. Ils dépendraient de la périodicité des

données, de l’échelle (locale, régionale ou nationale) et seraient grandement variables selon le type

de données utilisées (en niveaux, en différences, en log-niveaux ou en log-différences) (Harter-

Dreiman 2004; Ball, Meen et Nygaard 2010). Toutefois, un constat important est que l’élasticité de

court terme et de long terme se confondent à t = 1 an. L’offre s’adapterait donc à la demande autour

d’un an après un choc. Lorsque t > 1 an, l’offre est considérée élastique et est plus grande que celle

de court terme, qui est considérée plutôt inélastique. Les chocs de demande sont en bonne partie

intégrés aux prix et le retour à l’équilibre se fait selon un facteur ( ) (Ball, Meen et

Nygaard 2010; Topel et Rosen 1988; Oikarinen et Engblom 2016).

L’évolution du prix de l’immobilier est également en partie expliquée par le facteur d’élasticité de

l’offre de terrains. Ces prix affichent une augmentation plus importante dans les régions où

l’expansion est plus difficile relativement aux régions où un certain étalement urbain est possible

(Saiz, 2010). Le même auteur considère également la législation contraignante comme un facteur de

l’inélasticité de l’offre des terrains, qui a ensuite un impact sur la valeur du marché. L’inélasticité de

l’offre de terrains, couplée à l’embourgeoisement, expliquerait en grande partie l’augmentation plus

rapide de la valeur de l’immobilier des grands centres (« Villes superstar ») par rapport à leur

périphérie (Gyourko, Mayer et Sinai, 2013).

Les aspects incertains et imprévisibles de la migration induisent des prix globalement plus élevés

(Cvijanovic, Favilukis et Polk, 2010). Les régions ayant une plus grande proportion de migration

verront ainsi leurs prix plus élevés que celles où la migration est proportionnellement moins

5importante, car les constructeurs intègrent une certaine prime de risque face à l’incertitude de la

demande (Cvijanovic, Favilukis et Polk, 2010).

La partie de l’évolution démographique la plus prévisible est l’accroissement naturel de la population

(naissances moins décès) et il serait anticipé de 5 à 10 ans en avance (DellaVigna et Pollet, 2007).

L’accroissement naturel de la population n'aurait donc que très peu d'impact sur l'augmentation du

prix de vente du parc immobilier d'une région donnée, car les constructeurs se situeraient dans la

partie élastique de leur offre. Une étude réalisée en Allemagne montre que la réaction du marché à

une hausse de la population n’est pas la même qu’une baisse. Comme certaines régions de

l’Allemagne ont vu leur population augmenter et que d’autres ont subi des diminutions, les

chercheurs ont pu montrer que la réaction sur les prix d’une baisse nette de population est de deux à

trois fois plus rapide que suite à une hausse de même amplitude (Just et Maennig 2012).

Campbell, Davis, Gallin et Martin (2009) proposent d’analyser le marché immobilier avec des

techniques semblables à celles utilisées pour étudier les marchés financiers, en raison des multiples

similarités entre les deux marchés. Les cohortes actives sur les marchés financiers en tant

qu’épargnants nets ont un impact significatif à la hausse sur les rendements financiers dans un

échantillon de 7 pays de l’OCDE sur un intervalle de 50 ans (Davis & Li, 2003). Une hausse du ratio

de personnes entre 40 et 64 ans fait donc augmenter les rendements globaux. Toutefois, plusieurs

auteurs (Davis et Li, 2003; Ang et Maddaloni, 2003; Goyal, 2004; Geanakoplos, Magill et Quinzii,

2004) mettent en garde les décideurs contre le corollaire de cette conclusion, c’est-à-dire que la

baisse nette du ratio des 40-64 ans sur la population totale aurait un effet négatif sur les rendements.

Deux constats importants sont émis par Poterba (1991). Premièrement, il suggère que les

investisseurs-propriétaires ne sont pas rationnels, car la baisse de valeur réelle de leur maison dans

le début des années 1980, couplée à la hausse des taux d’intérêt en vigueur, aurait dû les porter à

vendre leur bien immobilier pour obtenir un meilleur rendement ailleurs. Deuxièmement, il propose

que les investisseurs-propriétaires extrapolent le futur à partir du passé. C’est, selon lui, ce qui a fait

qu’il n’y a pas eu de hausse substantielle des maisons en vente lors de la période de baisse réelle de

valeur des maisons du début de la décennie 1980. De plus, Malmendier & Nagel (2011) évaluent que

les expériences macroéconomiques des cohortes influencent leur propension à faire des choix

risqués. Celles qui ont vécu la Grande Dépression auraient ainsi moins tendance à faire des

investissements risqués que les autres.

6Le marché de l’immobilier est aussi grandement influencé par l’accès au crédit (K. E. Case and

Shiller 1990; G. S. Lee et al. 2001; Égert and Mihaljek 2007), le revenu par habitant (G. S. Lee et al.

2001; Fortin et Leclerc 2002; Égert et Mihaljek 2007; Oikarinen et Engblom 2016), et le niveau

d’éducation (Green et Lee 2016). De plus, une grande partie de la variation future des prix peut être

prédite par la variation passée (Chin et Fan 2005; Oikarinen et Engblom 2016). À la fin du 20e siècle,

deux études ont recommandé de désormais utiliser les valeurs nominales des prix de l’immobilier

(Topel et Rosen 1988; Blackley 1999), car elles étaient plus représentatives des choix des acteurs du

marché. Toutefois, avec la chute des taux d’inflation et d’intérêt depuis la parution de ces études, ce

constat n’est plus autant d’actualité. La totalité des études recensées depuis les années 2000

utilisent les prix réels.

1.1. Les études au Canada

Il n’y a aucune recherche répertoriée ayant couvert l’évolution démographique québécoise et son

impact sur le marché immobilier de la province. Fortin et Leclerc (2002) ont toutefois fait l’exercice

sur le Canada et concluent que trois variables sont influentes pour évaluer le prix réel du marché du

logement. Celles-ci sont le revenu réel par adulte, le taux d’intérêt nominal sur les prêts immobiliers à

5 ans et la croissance de la population de 25 à 54 ans. Allen et al. (2013), quant à eux analysent

l’évolution du marché immobilier dans les plus grandes villes du Canada et en arrivent à la

conclusion que les facteurs microéconomiques, tels que le revenu par habitant et l’émission de

permis de construction, sont de meilleurs prédictifs de l’évolution du marché immobilier que les

facteurs macroéconomiques, tels que le taux d’intérêt et le PIB régional. Avant cette analyse,

Engelhardt et Poterba (1991) ont évalué la dynamique démographie-immobilier dans l’optique de

formuler une réponse à Mankiw et Weil (1989) et d’évaluer la robustesse du modèle qu’ils proposent

à une démographie similaire aux États-Unis, soit celle du Canada. Ils concluent que l’effet

prépondérant de la conclusion de 1989 (la perte réelle de valeur constante sur un horizon de trois

décennies) n’est pas présent au Canada et que leurs résultats suggèreraient plutôt le contraire, soit

qu’une baisse de la demande pourrait impliquer une hausse réelle de la valeur sur le même horizon.

La stagnation récente des prix de l’immobilier serait principalement due à une construction

excédentaire entre 2002 et 2008 (Fund 2013). Une baisse de l’investissement immobilier s’en est

donc suivi. Ce phénomène expliquerait une certaine stagnation à moyen terme sur les prix

immobiliers du Canada.

7Dubé (2010) a tenté d’évaluer l’évolution du prix de l’immobilier dans la région de Québec en ciblant

notamment l’espace physique disponible pour l’expansion urbaine et sa corrélation avec l’évolution

des prix. Cette technique ressemble à celle de Saiz (2010), mais centralisée sur le marché de la

région de Québec. Il évalue également l’impact d’instaurer un service de bus rapides (Métrobus) sur

la valeur des propriétés environnantes. L’évolution démographique est utilisée à titre de facteur de

contrôle afin de faire ressortir l’effet de l’inélasticité de l’offre de terrains dans la région.

1.2. Les recherches des institutions gouvernementales sur

l’évolution démographique future

Trois recherches récentes effectuées par l’Institut de la Statistique du Québec (ISQ) seront très utiles

dans le cadre de la présente recherche. La première est le bilan démographique du Québec 2015

(Institut de la statistique du Québec, 2015), qui fait un constat général de l’évolution démographique

du Québec de la dernière année en la comparant aux années précédentes. Cette étude rend

disponible le taux de fertilité, de mortalité, la cause des décès en 2015 en plus de fournir des

informations différenciées selon les régions administratives du Québec.

La seconde recherche est le coup d’œil sociodémographique numéro 45 qui fait des constats sur la

population des municipalités du Québec au 1er juillet 2015 (André, 2016). Cette étude permet de

suivre la tendance des mouvements de population selon la taille de la municipalité. La tendance

d’aller habiter en banlieue y est très présente. En effet, les grands centres ont un taux de croissance

de la population semblable au taux de croissance de la province (9,1 ‰ contre 9,0 ‰), mais les villes

moyennes (de 5 000 à 99 999 habitants) ont un taux de croissance se situant entre 11,5 et 12,9 ‰.

La population des petites municipalités aurait donc tendance à se déplacer vers les grands centres et

celle des grands centres à aller vers la banlieue.

La troisième recherche est une étude sur les perspectives de croissance de la population du Québec

pour les cinquante années à venir (Institut de la statistique du Québec, 2014). Elle sera notre outil

principal pour effectuer des prévisions sur le marché immobilier québécois.

Finalement notons les recherches ayant comme objet d’étude spécifique le marché immobilier

québécois et effectuées pour le compte de la société d’habitation du Québec (SHQ). Deux études

seront utiles aux fins de la présente analyse. Il s’agit de la publication « Les baby-boomers et le

logement » parue en 2010 (Société d’habitation du Québec, 2010) ainsi que « L’évolution

8démographique et le logement au Québec : Rétrospective 1991-2006 et perspectives 2006-2056 »

(Société d’habitation du Québec, 2012). Ces deux études pourront être utiles pour valider le réalisme

des conclusions de la présente étude.

9Chapitre 2 Les données utilisées

Les données utilisées portent sur l’immobilier ou sont de type démographique ou macroéconomique,

et proviennent principalement de trois sources.

2.1. Les données immobilières

Les données immobilières proviennent de deux différentes sources, soit la Société canadienne

d’hypothèque et de logement (SCHL) et la Fédération des chambres immobilières du Québec

(FCIQ), via le système Centris®.

Tout d’abord, les données disponibles auprès de la FCIQ via le système Centris® portent sur le

marché des reventes conclues à l’aide d’un courtier immobilier. Ces données sont ventilées selon le

type d’habitation et la région administrative. Elles sont de fréquence annuelle, sont disponibles

depuis 2002 mais ne sont pas en consultation libre, étant privées.

Ces données nous permettent de construire la variable « prix immobilier » selon la méthode

suivante : la valeur totale des transactions dans la région j pour l’année t est divisée par le nombre de

transactions dans cette même région et pour la même année, formant une valeur moyenne de

transaction. Cette valeur moyenne est ensuite divisée par l’IPC (Indice des prix à la consommation)

pour former un prix moyen réel des habitations dans la région j à l’année t. On prend ensuite le

logarithme de ce prix moyen réel et on obtient notre .

Les données disponibles auprès de la SCHL, quant à elles, incluent les mises en chantier annuelles

différenciées selon la région administrative. Elles sont disponibles de 1996 à 2016, mais sont

également privées et donc pas en consultation libre. Ces données nous serviront de proxy pour les

changements dans l’offre d’habitation.

2.2. Les données macroéconomiques

Deux séries de données macroéconomiques sont utilisées dans le cadre de la présente recherche et

proviennent de l’Institut de la statistique du Québec (ISQ) et de la Banque du Canada,

respectivement. Comme les données sur les prix, la fréquence de ces données est annuelle.

10Tout d’abord, les revenus nominaux per capita à l’année t selon les régions administratives forment

une partie essentielle de notre analyse. Ces revenus nominaux sont divisés par l’indice des prix à la

consommation et le log du résultat forme la variable , le revenu réel per capita dans la région j au

temps t.

Ensuite, le taux d’intérêt provient de l’indice hypothécaire calculé par la Banque du Canada (celle-ci

est mensuelle et porte sur le dernier mercredi du mois, mais nous utilisons une moyenne annuelle de

ces données mensuelles dans notre analyse comme variable ), que nous divisons par l’indice des

prix à la consommation. Nous obtenons ainsi le taux d’intérêt réel des emprunts à 5 ans.

2.3. Les données démographiques

Les données démographiques proviennent de l’ISQ. Celles-ci ont une fréquence annuelle et sont

disponibles en libre accès dans la Banque de données des statistiques officielles (BDSO) et se

divisent en plusieurs sous-sections :

Tout d’abord, on compte les migrations interrégionales, interprovinciales et internationales, qui sont

disponibles depuis 2001-2002, 1996-1997 et 1996-1997, respectivement. Pour être utilisées, elles

sont additionnées et ensuite divisées selon la population totale de la région. La migration nette par

région, en points de pourcentage de la population, est donc utilisée comme indicateur de la

migration.

Ensuite, le nombre de décès et de naissances est disponible depuis 1996-1997 et est divisible selon

la région administrative de résidence. En soustrayant les décès des naissances et en divisant par la

population de la région, on obtient la croissance naturelle de la population en rapport avec la

population totale pour chaque région et pour chaque année, à nouveau sous forme de points de

pourcentage.

Finalement, le nombre de personnes par groupe d’âge est aussi disponible depuis 1996-1997 selon

les régions administratives. Ainsi, l’addition de chaque groupe d’âge de 25 à 54 ans, ainsi que celui

de 65 ans et plus, chacun divisé par la population totale, permet de calculer l’importance relative (en

points de pourcentage) de ces cohortes dans la population de chaque région.

11Toutes ces données sont également disponibles en prévisions jusqu’en 2036. Celles-ci permettront

de faire des projections dans le futur pour tenter d’anticiper les impacts à venir des changements

dans ces variables démographiques.

12Chapitre 3 Méthodologie

Plusieurs chercheurs ayant étudié les marchés immobiliers décomposent les dynamiques

immobilières en composantes de court terme et de long terme (K. E. Case and Shiller 1989, 1990;

Abraham and Hendershoti 1996; Hendershott and Weicher 2002; Røed Larsen and Weum 2008;

Beracha and Skiba 2011). Selon cette approche, une dynamique de long terme, ou

« fondamentale », est d’abord établie et une dynamique de court terme autour du long terme vient

ensuite s’ajouter à l’analyse. Cette dynamique de court terme fait donc dévier le prix des habitations

de son équilibre de long terme pendant une période, plus ou moins longue, qui a toutefois toujours

tendance à s’estomper graduellement.

Dans ce contexte, la méthodologie utilisée dans le présent mémoire est celle des modèles à

correction d’erreur dans un contexte de données de panel non stationnaires coïntégrées. Ce modèle

suppose l’existence d’une relation de long terme qui encadre l’évolution des prix de l’immobilier dans

chaque région sur un horizon long, et une dynamique de correction d’erreur qui gouverne les

ajustements transitoires autour de cette tendance de long terme. L’aspect panel de l’analyse permet

également de différencier certains des paramètres des relations de court et de long terme selon la

région. Nous décrivons ces deux composantes de l’analyse l’une après l’autre.

3.1. Relation de long terme

On suppose l’existence d’une relation de long terme, ou relation de coïntégration, entre le prix de

l’immobilier et le revenu de la région si bien que

(1)

où et représentent le prix moyen du parc immobilier et le revenu réel moyen de la région j au

temps t, respectivement.

Dans l’expression (1), et sont non-stationnaires, mais leur évolution de long terme est liée.

Économétriquement parlant, les variables sont I(1), mais coïntégrées. L’analyse ci-dessous teste

cette proposition et une fois estimée, la relation (1) constituera le vecteur de coïntégration liant le prix

immobilier et le revenu réel moyens.

13D’autres variables pourraient potentiellement être coïntégrées avec le prix de l’immobilier et donc se

retrouver dans l’expression (1) : on pense notamment à la population d’une région ou d’autres

variables démographiques. Cependant, l’analyse empirique décrite dans la section 4.3 démontre que

la relation de coïntégration la plus clairement étalée dans les données est celle où le prix est

coïntégré avec le revenu de chaque région.

3.2. Correction d’erreur

Notre relation d’ajustement dynamique utilise la notion de prix de long terme ou d’équilibre, qui est

établi en utilisant la relation estimée pour (1). On a donc :

̂ ̂ (2)

où représente maintenant le niveau estimé du prix de long terme (ou d’équilibre).

Lorsque est supérieur à zéro, i.e. le prix actuel est plus élevé que son niveau d’équilibre de

long terme, devrait avoir tendance à diminuer dans les périodes subséquentes. À l’inverse, si

est inférieur à zéro (i.e. si le prix actuel est inférieur à son niveau d’équilibre), devrait

afficher une tendance à la hausse dans le futur. Dans ce sens, les déséquilibres entre et ont

tendance à se résorber graduellement et notre analyse dynamique ci-dessous estimera la vitesse à

laquelle cette correction des déséquilibres est effectuée.

L’intuition précédente suggère le modèle suivant de correction d’erreurs: (

) . Il est toutefois possible que davantage de variables aient des impacts sur la dynamique

d’ajustement des prix; variables macroéconomiques, croissance des prix retardée ou variables

démographiques. Cette considération nous amène donc à postuler une forme plus générale du

modèle de correction d’erreur selon la forme suivante :

( )

(3)

⃗

où : coefficient d’ajustement. La discussion ci-dessus suggère .

14: coefficient de « momentum »

⃗ : coefficients relatifs au revenu moyen, au taux d’intérêt ( ), au stock

d’habitations ( ) et à différentes variables démographiques potentielles (avec un ⃗

sous forme vectorielle).

Dans le modèle (3), le coefficient d’ajustement ( ) permet aux prix de s’ajuster au déséquilibre

graduellement. Dans ce contexte, un coefficient signifie que la moitié de la différence

entre et est comblée chaque année. Le coefficient d’ajustement est donc la vitesse

d’ajustement à la valeur de long terme. Ce coefficient est par hypothèse négatif afin d’éviter une

fonction explosive.

Le coefficient de momentum ( ) permet au modèle de capter une tendance de continuité dans

l’évolution des prix de l’immobilier. En effet, lorsque les prix augmentent rapidement jusqu’en t, il y a

de grandes chances qu’en t+1, l’augmentation se poursuive, en raison d’une inertie inhérente à

l’évolution des prix. C’est pourquoi nous nous attendons à ce que le coefficient soit positif.

L’inverse voudrait plutôt suggérer qu’il n’existe pas de momentum et donc qu’une augmentation en t

aurait été contrecarrée par une baisse en t + 1. On s’attend également à ce que, selon la littérature,

le revenu moyen ait un coefficient positif ( ) et le taux d’intérêt un coefficient négatif ( ).

Le changement dans le stock d’habitations (i.e. les mises en chantiers) devrait quant à lui avoir un

effet négatif ( ) puisque qu’une augmentation dans le stock d’habitions représente, ceteris

paribus, une augmentation de l’offre qui devrait faire pression à la baisse sur les prix.

La méthodologie utilisée permet également d’ajouter à l’estimation de (3) l’impact des modifications

dans la structure d’âge pour les années à venir à partir du scénario de référence de l’ISQ. L’ISQ

publie périodiquement des mises à jour de ses prévisions démographiques pour les 20 années à

venir pour les différentes régions administratives du Québec. Ces prévisions sont développées à

partir du scénario de référence de l’ISQ et séparent la variation de la population selon les sources de

modification anticipées (accroissement naturel et migration nette). Si, par exemple, la région de

Québec est appelée à voir son taux de natalité diminuer, mais que son taux d’immigration augmente,

l’effet total sera le même sur la population; toutefois, selon la littérature, l’impact pourrait être différent

pour les prix immobiliers. À travers l’estimation des effets liés aux changements démographiques (le

15Vous pouvez aussi lire