Une analyse coût-bénéfice de la cimenterie de Port-Daniel-Gascon - Mémoire Christopher Corriveau Maîtrise en économique - avec mémoire - Corpus UL

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Une analyse coût-bénéfice de la cimenterie de Port-

Daniel-Gascon

Mémoire

Christopher Corriveau

Maîtrise en économique - avec mémoire

Maître ès arts (M.A.)

Québec, Canada

© Christopher Corriveau, 2019

Une analyse coût-bénéfice de la cimenterie de Port-

Daniel-Gascon

Mémoire

Christopher Corriveau

Sous la direction de :

Philippe Barla, directeur de recherche

ii

Résumé

Dans la littérature économique, il y a peu d’exemples illustrant la rentabilité sociale d’une

décision gouvernementale visant à soutenir l’ajout de capacité dans une industrie de première

transformation de ressources naturelles. Ces industries sont notamment celles de l’acier, de

l’aluminium, du ciment et de la production d’électricité. Un des meilleurs outils pour

répondre à ce type de questionnement est l’analyse coût-bénéfice. Ce mémoire a pour objectif

de faire l’analyse coût-bénéfice de la cimenterie de Port-Daniel-Gascon. Le projet de la

cimenterie de Port-Daniel-Gascon est un exemple pertinent dans ce contexte compte tenu du

soutien du gouvernement du Québec. Pour faire un portrait de l’impact de ce projet dans la

province de Québec, nous procédons en quatre étapes. Premièrement, nous regardons les

caractéristiques de l’industrie du ciment tel que vu par les économistes. Deuxièmement, nous

regardons si le marché du ciment québécois est intégré avec celui des provinces canadiennes

et des états américains l’entourant. Les résultats de trois différents tests de délimitation de

marché montrent que les cimentiers québécois opèrent dans un marché québécois séparé des

cimenteries des états avoisinant le Québec. Troisièmement, nous estimons les élasticités de

la demande et de l’offre pour être en mesure de déterminer l’impact de cet ajout de capacité

dans les différents marchés où le ciment de la nouvelle usine sera vendu. Les principaux

résultats des estimations effectuées sont de -0,95 pour l’élasticité-prix de la demande et de

12,5 pour l’élasticité de l’offre. L’analyse coût-bénéfice présentée dans ce mémoire montre

que la valeur actualisée nette du projet est négative pour la société québécoise même si

l’utilisation de la capacité est de 100% pour les prochaines années et que d’autres hypothèses

soient respectées.

iii

Table des matières

Résumé .................................................................................................................................. iii

Table des matières .................................................................................................................. v

Liste des tableaux ................................................................................................................. vii

Liste des figures ..................................................................................................................... ix

Acronymes .............................................................................................................................. x

Remerciement ........................................................................................................................ xi

Introduction ............................................................................................................................ 1

1 L’industrie du ciment ..................................................................................................... 3

1.1 Littérature économique sur l’industrie du ciment .................................................... 4

1.2 L’industrie du ciment au Canada ............................................................................. 7

1.3 L’industrie du ciment aux États-Unis ...................................................................... 8

1.4 L’industrie du ciment au Québec ............................................................................. 9

1.5 Les caractéristiques de la cimenterie de Port-Daniel-Gascon................................ 11

2 La délimitation de marché de l’industrie du ciment dans le nord-est de l’Amérique du

Nord ...................................................................................................................................... 12

2.1 Littérature sur la délimitation de marché géographique ........................................ 12

2.2 Les données ............................................................................................................ 15

2.3 Le test d’Elzinga-Hogarthy .................................................................................... 15

2.4 Les résultats du test d’Elzinga-Hogarthy ............................................................... 17

2.5 Le test de corrélation des prix ................................................................................ 18

2.6 Les résultats du test de corrélation des prix ........................................................... 19

2.7 Le test de causalité du Granger .............................................................................. 20

2.8 Les résultats du test de causalité de Granger ......................................................... 22

2.9 Sommaire ............................................................................................................... 23

3 Les élasticités du marché du ciment ............................................................................. 24

3.1 Le modèle statique ................................................................................................. 24

3.2 Les données ............................................................................................................ 25

3.3 Les résultats de l’estimation du modèle statique ................................................... 29

3.4 Sommaire ............................................................................................................... 30

4 L’analyse coût-bénéfice de la cimenterie de Port-Daniel-Gascon ............................... 32

4.1 Qui a statut dans cette analyse ............................................................................... 32

4.2 Le scénario de référence et le scénario central ...................................................... 33

4.3 Utilisation des élasticités pour projeter la variation du prix et de la quantité de

v

ciment ............................................................................................................................... 37

4.4 Les impacts de la cimenterie de Port-Daniel-Gascon, leurs quantifications, leurs

monétisations et leurs actualisations ................................................................................ 39

4.5 La valeur actualisée nette de le CPDG .................................................................. 48

4.6 La rentabilité privée de la CPDG ........................................................................... 49

4.7 Analyse de sensibilité ............................................................................................ 50

4.8 Sommaire ............................................................................................................... 54

Conclusion ............................................................................................................................ 55

BIBLIOGRAHIE .................................................................................................................. 57

Autres références .................................................................................................................. 59

Annexe .................................................................................................................................. 61

viListe des tableaux

Tableau 1 - Les cimenteries en opération au Québec ........................................................... 11

Tableau 2 - Données et sources des données pour la délimitation de marché du ciment ..... 16

Tableau 3 - Résultats du test d’Elzinga-Hogarthy pour le Centre du Canada par rapport au

nord-est des États-Unis ......................................................................................................... 18

Tableau 4 - Résultats du test d’Elzinga-Hogarthy pour le Québec par rapport au nord-est

des États-Unis ....................................................................................................................... 19

Tableau 5 - Résultats du test d’Elzinga-Hogarthy pour l’Ontario par rapport au nord-est des

États-Unis ............................................................................................................................. 20

Tableau 6 - Les Résultats des tests de corrélation des prix .................................................. 21

Tableau 7 - Résultats du test de causalité de Granger sur les prix du ciment québécois et

ontarien ................................................................................................................................. 22

Tableau 8 - Les différentes régions dans les données ........................................................... 26

Tableau 9 – Données recueillies dans les différents USGS Minerals Yearbook et Canadian

Minerals Yearbook ................................................................................................................ 27

Tableau 10 - Les estimations de la demande de ciment ....................................................... 30

Tableau 11 - Les estimations de la fonction d’offre ............................................................. 31

Tableau 12 - Les hypothèses du scénario de référence et du scénario central...................... 36

Tableau 13 - Calcul du prix et de la quantité du ciment avec la CPDG au Québec ............. 38

Tableau 14 - Calcul du prix et de la quantité du ciment avec la CPDG en Ontario ............. 38

Tableau 15 - Calcul du prix et de la quantité du ciment avec la CPDG aux États-Unis ...... 39

Tableau 16 - Les différents impacts de la CPDG sur la population québécoise ................... 40

Tableau 17 - Valeur actualisée nette des coûts de construction de la CPDG ........................ 41

Tableau 18 - Calcul du profit opérationnel sur une tonne de ciment vers le Québec ...................... 43

Tableau 19 - Calcul du profit opérationnel sur une tonne de ciment vers l’Ontario ............ 43

Tableau 20 - Calcul du profit opérationnel sur une tonne de ciment vers les États-Unis ..... 43

Tableau 21 – Calcul de la perte de profit sur une tonne de production des cimentiers

québécois .............................................................................................................................. 44

Tableau 22 - Calcul annuel du coût de la pollution de l'air .................................................. 45

Tableau 23 - VAN sociale de la CPDG selon le Scénario central (en dollars canadiens de

2014) ..................................................................................................................................... 49

Tableau 24 - Taux de rendement interne de la CPDG avec différents taux d’utilisation de la

capacité ................................................................................................................................. 50

Tableau 25 La VAN de la CPDG avec différents taux d’utilisation de la capacité et

différentes durées de vie des équipements ........................................................................... 50

Tableau 26 Valeurs monétaires minimums, médianes et maximums des polluants de l’air

(en dollars canadiens de 2014) ............................................................................................. 52

Tableau 27 - VAN de la CPDG avec les différentes valeurs monétaires des impacts

environnementaux (en dollars canadiens de 2014)............................................................... 52

Tableau 28 - La VAN de la CPDG avec différents taux d’actualisation ............................... 53

Tableau 29 - Valeur actualisée des profits opérationnels au Québec .................................... 61

Tableau 30 - Valeur actualisée des profits opérationnels perdus par les autres producteurs

québécois .............................................................................................................................. 61

viiTableau 31 - Valeur actualisée des profits opérationnels en Ontario .................................... 62

Tableau 32 - Valeur actualisée des profits opérationnels aux États-Unis ............................. 62

Tableau 33 - Valeur de la pollution de l'air ........................................................................... 63

viiiListe des figures

Figure 1 - Quantité de ciment produite au Canada ................................................................. 8

Figure 2 - Évolution de l’industrie du ciment au Canada ....................................................... 9

Figure 3 - Quantité de ciment produite aux États-Unis ........................................................ 10

Figure 4 - Évolution de l’industrie du ciment aux États-Unis .............................................. 10

Figure 5 - L’emplacement des différents terminaux utilisés par Ciment McInnis présenté

dans le scénario central ......................................................................................................... 36

ixAcronymes

ACB : Analyse coût-bénéfice

BLS : U.S. Bureau of Labor Statistics

Btu : British Thermal Unit

CPDG : Cimenterie de Port-Daniel-Gascon

CO : Monoxyde de carbone

CO2e : Équivalent dioxyde de carbone

EIA : Energy Information Administration

FRED : Federal Reserve Economic Data

GES : Gaz à effet de serre

Kt : Kilotonne

LIFO : Little in from outside

LOFI : Little out from inside

m : mètre

MTQ : Ministère des Transports, de la Mobilité durable et de l’Électrification des transports

NOx : Oxyde nitreux

SO2 : Dioxyde de soufre

VAN : Valeur actualisée nette

xRemerciement

Premièrement, je voudrais remercier mon directeur de recherche, Philippe Barla, pour ses

conseils et sa disponibilité tout au long de la rédaction de ce mémoire. Je tiens à remercier le

Centre de Recherche en économie de l'Environnement, de l'Agroalimentaire, des Transports

et de l'Énergie pour son soutien financier. Je voudrais aussi remercier les étudiants de doctorat

avec lesquels j'ai partagé un espace de bureau pour leur aide, qui fut très apprécié. Pour

terminer, je voudrais remercier mes parents qui m'ont soutenu financièrement tout au long de

mes études.

xiIntroduction

En décembre 2012, une entreprise appartenant au groupe Financier Beaudier, Ciment

McInnis, fait l'annonce publique qu'elle ouvrira une mine de calcaire et construira une

nouvelle cimenterie à Port-Daniel-Gascon, en Gaspésie. La première ministre de l'époque,

Pauline Marois, soutient le projet et veut y injecter 450 millions de dollars1 sous forme de

capital-actions et de prêt. De plus, l'entreprise sera exemptée d'impôt pendant 10 ans et n'aura

pas à payer des redevances pour l'extraction du calcaire2.

En mars 2017, vers la fin des travaux de construction de la cimenterie, le coût total estimé du

projet est de 1,55 milliard de dollars. Investissement Québec a investi 350 millions de dollars

(dont 250 millions de dollars en prêt). La Caisse de dépôt et placement a investi 265 millions

de dollars dans ce projet. Un consortium bancaire, composé des grandes banques canadiennes

et de banques étrangères, a investi 360 millions de dollars dans la cimenterie. Finalement, le

groupe Beaudier et les autres investisseurs minoritaires ne divulguent pas le montant de leurs

investissements3.

Ce projet, supporté par le gouvernement de Pauline Marois et le gouvernement Couillard a

pourtant des opposants. Les premiers à s'opposer au projet sont les cimenteries déjà en

opération au Québec. Ceux-ci mentionnent que la CPDG, financée par l'État, constitue une

source de concurrence déloyale et que l’apparition de cette dernière engendrera des pertes

d'emplois dans leurs entreprises. Ces derniers rappellent que leurs cimenteries ne

fonctionnent qu'à 60 % de leur capacité. Ciment McInnis estime, pour sa part, que sa

production n’affectera pas les cimenteries québécoises, puisqu’elle sera en grande partie

exportée. Les environnementalistes forment un second groupe d'opposition à ce projet. La

1

Selon un article de Radio-Canada, publié le 31 janvier 2014, le gouvernement du Québec a octroyé un prêt

garanti de 250 millions de dollars et est devenu partenaire de la cimenterie à hauteur de 100 millions de

dollars par l'entremise d’Investissement Québec. De plus, la Caisse de dépôt et placement du Québec a investi

100 millions de dollars dans le projet.

2

Un article du journal le Devoir, publié le 10 décembre 2012 mentionne qu’il n’y aura pas de redevance pour

le calcaire extrait à Port-Daniel-Gascon.

3

Les différents montants énumérés dans ce paragraphe proviennent d’un article publié le 20 mars 2017 dans

le Journal de Québec.

1raison de leur opposition est que la cimenterie deviendra le plus grand émetteur de GES de

la province de Québec avec des émissions estimées à 1,76 million de tonnes par année. Cela

représente environ 2,1 % des émissions de GES de la province en 2014.

Est-ce que la CPDG sera un projet rentable pour la société québécoise? Pour répondre à cette

question, je vais tenter de mesurer les principaux impacts positifs et négatifs de la CPDG

pour la collectivité québécoise. Plus précisément, je vais analyser les impacts du projet sur le

marché du ciment québécois et sur l’environnement.

Pour ce qui est des impacts de la nouvelle cimenterie sur le marché du ciment québécois,

j’estime les élasticités-prix de la demande et de l’offre. Ces estimations permettent d’évaluer

l’effet de l’ajout de capacité dans le marché du ciment sur le prix et sur les autres cimenteries.

Il est important de déterminer si le marché québécois est intégré avec les provinces ou les

autres États américains l’avoisinant. Si le marché québécois est intégré avec les régions

avoisinant la province, l’analyse doit se faire au niveau de cette région nord-américaine et les

exportations de la CPDG affecteront les cimenteries québécoises déjà en opération. Dans le

cas contraire, les exportations de la CPDG n’affecteront pas les autres cimenteries

québécoises qui opèrent dans un marché séparé. Pour ce qui est des impacts

environnementaux du projet, il faut considérer le coût social du carbone, la diminution de la

qualité de l'air aux environs de la cimenterie, le désagrément causé par le bruit de la

cimenterie et le coût social de la destruction de la forêt causée par la construction de la

cimenterie.

Les sections suivantes présentent différents éléments permettant de répondre à la question de

recherche principale du mémoire, soit la rentabilité sociale du projet et aux questions

secondaires. Dans le chapitre 1, je décris l’industrie du ciment et présente la littérature. Dans

le chapitre 2, j’effectue une série de tests pour déterminer les limites géographiques du

marché pertinent. Les estimations de l’élasticité-prix de la demande et de l’élasticité de l’offre

dans le marché du ciment sont présentées dans le chapitre 3. Le chapitre 4 contient les

résultats de mon analyse coûts-bénéfices de la CPDG. Enfin, je reviens sur les limites de

l’analyse dans la conclusion.

21 L’industrie du ciment

Dans une région géographique donnée, il y a peu de cimenteries en opération et le produit est

similaire entre chacune d’elles 4 . Le ciment est une poudre fine servant de liant dans la

fabrication du béton5. Le béton est un intrant majeur dans la construction des infrastructures

modernes comme les ponts, les routes et les gratte-ciels. Le ciment est une commodité qui

est difficile à entreposer. La raison est que le ciment absorbe l’eau dans l’air. Pour cette raison,

les cimenteries conservent généralement peu de stock (Ryan ; 2012). Le ratio prix-poids du

ciment est faible et les coûts de transport sont majeurs pour cette industrie

(Rosenbaum ; 1994). Il est estimé que 80 à 90 % du ciment soit livré dans un rayon de 321 km

autour de son lieu de production (Miller, Osborne et Sheu ; 2016). Ces coûts de transport

varient avec la distance. Les coûts moyens de transport des producteurs de ciment américain

sont évalués à 5,79 $ par tonne pour une distance inférieure à 50 miles. Pour les distances de

plus de 500 miles, le coût s’élève à 25,89 $6 la tonne (Ryan ; 2012). La technologie servant

à produire le ciment est relativement simple. Il y a principalement deux étapes. La première

consiste à transformer du calcaire en clinker. Pour faire cela, il faut chauffer le calcaire à une

température de 1450 ºC dans un four rotatif. La seconde étape consiste à ajouter des additifs

au clinker pour en faire du ciment.

Les fours à ciment sont les plus grands équipements industriels en mouvement dans le monde.

La longueur de ces fours se situe entre 130 et 300 m avec un diamètre moyen de cinq m.7 Il

existe trois types de fours à ciment : les fours à voie humide, les fours à voie sèche et les

fours à voie sèche avec système de préchauffage. Les fours à voie humide sont les plus

énergivores et les fours à voie sèche avec préchauffage sont les plus écoénergétiques. Les

4

Selon l’Association canadienne du ciment (ACC) il existe plusieurs types de ciment. Il y a le ciment à usage

général (GU), le ciment hydraulique à résistance modérée aux sulfates(MS), le ciment hydraulique à chaleur

d'hydratation modérée(MH), le ciment hydraulique à haute résistance initiale(HE), le ciment hydraulique à

faible chaleur d'hydratation(LH), le ciment hydraulique à haute résistance aux sulfates(HS) et le ciment

Portland blanc. Ces différences dans le produit sont ignorées dans les écrits des économistes sur l’industrie du

ciment. Nous ferons de même dans ce mémoire pour des raisons de simplification.

5

Le ciment, au contact de l’eau, durcit et permet de lier le sable et les agrégats composant le béton.

6

Les valeurs des coûts de transports sont en dollars américains et proviennent de l’American University's

Trade and Environment Database (TED).

7

Ces mesures de grandeur sont des approximations. Elles proviennent de valeur initialement en pied.

3économies d’échelles des fours sont en lien avec son volume (Rosenbaum ; 1994). En effet,

plus un four a un grand volume, plus le coût énergétique d’une tonne de ciment diminue. Il

y a cinq intrants majeurs à la fabrication du ciment : les combustibles fossiles, le travail,

l’électricité, servant à actionner les broyeurs, le calcaire, les autres minéraux non ferreux et

la maintenance. Dans la plupart des cas, le calcaire est extrait dans une carrière adjacente à

la cimenterie.

1.1 Littérature économique sur l’industrie du ciment

La littérature économique est riche d’études empiriques sur l’industrie du ciment.

Norman (1971) a étudié la nature et les techniques pour mesurer les économies d’échelles

dans cette industrie. Il a conclu que le capital productif satisfait les conditions classiques pour

lesquelles le volume produit dépend de la capacité de production. Il a aussi conclu que toute

estimation de l’élasticité des coûts de production n’a aucune raison d’être invariable avec

l’échelle et que les économies d’échelles sont attribuables tant au capital qu’au travail.

Forsund et Hjalmarsson (1983) ont fait une analyse sur les changements structurels de cette

industrie en Suède entre 1955 et 1979. Les résultats empiriques de cette étude indiquent que

les changements structurels se sont produits par le biais de la substitution entre le facteur

travail et le facteur énergétique. Cette substitution aurait permis d’accroitre les économies

d’échelles dans l’industrie. McBride (1983) étudie l’interdiction de l’intégration verticale

entre les firmes produisant du béton et ceux produisant du ciment par le gouvernement

américain dans les années 60. Il affirme que l’intégration verticale dans ce secteur était une

stratégie non efficace. La raison est qu’il n’y avait pas d’économie à faire pour les cimenteries

et les bétonnières. Pour mesurer l’effet de cette intégration sur le prix du ciment et du béton,

McBride utilise un modèle spatial du comportement des firmes. Ce modèle intègre les

fonctions de coût, le comportement spatial ainsi que les règles de l’intégration verticale.

Sterner (1990) analyse l’efficacité énergétique pour l’industrie du ciment mexicaine en

estimant une fonction de production de court terme pour analyser la substitution possible

entre le facteur travail et le facteur énergétique. Comme anticipé, la substitution est limitée à

court terme. Il a montré que l’augmentation de l’efficacité des cimenteries provient de

l’amélioration technique des fours à ciment. Capone et Elzinga (1970) ont fait une analyse

4pour observer si les cimenteries ont substitué le facteur énergétique pour d’autres facteurs de

production après la montée du prix du pétrole de 1971. Cette industrie a été choisie, car elle

était la sixième plus grande consommatrice d’énergie à travers les différents secteurs

industriels aux États-Unis. Les résultats de Capone et Elzinga montrent que la substitution

entre les facteurs à court terme serait plus difficile à faire aujourd’hui qu’en 1970. La raison

est que la part du capital s’est accrue par rapport aux autres facteurs de production au cours

des dernières décennies et que ce facteur est le plus difficile à substituer à court terme.

Das (1991) montre que durant la période 1972-1975, les prix relatifs des combustibles

fossiles ont augmenté de 63 % et que durant cette même période, le taux d’utilisation des

fours à ciment est passé de 83 % (1972-1973) à 65 % (1975-1976). Rosenbaum (1994) et

Jans et Rosenbaum (1994) ont mesuré l’effet de la taille des cimenteries et la concentration

des parts de marché des firmes sur les coûts de production, les prix et les marges de profit.

Pour ce faire, ils ont estimé un modèle d’équations simultanées entre une fonction de

demande et une fonction d’offre. Les résultats de ces études confirment la présence

d’économies d’échelles, mais aussi que les prix et les marges augmentent avec la

concentration. Steen et Sogard (1999) ont examiné la possible semi-collusion dans l’industrie

norvégienne du ciment pour la période 1927 à 1982. Leur modèle suppose que la capacité est

déterminée de manière non coopérative à travers les différentes cimenteries. Par la suite, les

prix sont déterminés par un cartel, mais les quantités produites pour l’exportation sont

déterminées de manière non coopérative. Roller et Steen (2006) utilisent aussi l’industrie

norvégienne pour étudier le fonctionnement des cartels. Leur travail reposait sur deux

problèmes spécifiques du cartel. Le cartel doit décider de la distribution de la rente et de la

quantité à produire. Salvo (2010) a estimé un modèle du marché du ciment qui intègre les

effets des importations dans un marché caractérisé par un pouvoir de marché élevé des firmes.

Il conclut que le marché du ciment au Brésil a une élasticité d'équilibre de la demande trop

faible pour correspondre à un marché avec des firmes ayant un pouvoir de marché élevé. De

manière contradictoire, il conclut aussi que les marges de profit sont trop élevées pour

correspondre à un marché à concurrence élevée. Ryan (2012) mesure les coûts en termes de

bien-être du « Clean Air Act » de 1990 sur l'industrie du ciment Portland. Le principal

résultat de cet article est que l'analyse statique des coûts de régulation du « Clean Air Act »

sous-estime les coûts supportés par les consommateurs. L'analyse des coûts est généralement

5une estimation technique des dépenses en équipement de contrôle et de surveillance

nécessaire pour mettre une usine en conformité avec la nouvelle réglementation. Cependant,

ce type d'analyse des coûts manque la plupart des coûts économiques pertinents dans les

industries concentrées, dans lesquels les coûts d’investissement irrécupérables et les

investissements coûteux sont des facteurs déterminants de la structure du marché. Des

changements dans les coûts d’entrée et d’investissement peuvent conduire à des marchés

avec moins de production. Cela fait en sorte qu’il y a un coût sociale qui n’est pas mesuré

dans les estimations techniques. Miller et Osborne (2014) estiment un modèle structurel du

marché du ciment en y incorporant des éléments de la différenciation spatiale. Le but de cet

article était de montrer les effets de la discrimination spatiale dans un marché caractérisé par

des coûts de transport élevés.

Pour la suite de mon mémoire, il est utile de revoir comment ces différentes études modélisent

la demande et la structure des coûts dans cette industrie. Gupta (1975) estime une fonction

de demande du ciment en Inde dans le but de prévoir la quantité produite dans les années

suivantes. Son modèle suppose que la demande de ciment varie en fonction du produit

intérieur net et des prix relatifs entre le ciment et l’acier, qui est selon l’auteur le meilleur

substitut. Le modèle d’équations simultanées de Rosenbaum (1994) a comme variables

explicatives de la fonction de demande le prix du ciment, le prix de l’asphalte, les dépenses

en construction routière et les autres dépenses en construction. Salvo (2010) utilise un modèle

de demande spatiale. Il estime une constante spécifique à chacun des marchés. Comme

variables exogènes, il utilise le prix du ciment, un indice de construction ainsi que

l’interaction entre les deux. Ryan (2012) estime plusieurs fonctions de demande

s’apparentant à celle de Salvo.

Les fonctions de coûts sont aussi représentées dans la littérature. Rosenbaum (1994) estime

une fonction de coût marginal incluant le prix de l’électricité, des combustibles fossiles, les

coûts de la main-d’œuvre, le volume des fours à ciment et l’âge de ces fours. Ryan (2012) et

Miller et Osborne (2014) utilisent une fonction de coût où le coût marginal est constant et

augmente de façon exponentielle lorsque la production approche la capacité des installations.

61.2 L’industrie du ciment au Canada

En 2006, il y avait cinq provinces productrices de ciment au Canada, soit la Nouvelle-Écosse,

le Québec, l’Ontario, l’Alberta et la Colombie-Britannique. Dans ces cinq provinces,

16 cimenteries étaient détenues par sept compagnies. Lafarge détenait sept cimenteries,

LeHigh en détenait deux et St-Mary en détenait deux. Ciment Québec, Federal White Cement

et ESSROC détenaient chacune une cimenterie. La plupart de ces entreprises sont intégrées

dans les produits de construction et sont situées près des régions métropolitaines canadiennes.

La cimenterie située en Nouvelle-Écosse se trouve à proximité de la ville d’Halifax. Les

cimenteries québécoises se situent près du fleuve Saint-Laurent entre la ville de Québec et la

ville de Montréal. En Ontario, les cimenteries se situent autour de la région métropolitaine

de Toronto entre Kingston et St-Mary. Dans l’ouest, les cimenteries se trouvent à proximité

de la ville de Vancouver, d’Edmonton et de Calgary. Le Canada est un exportateur net de

ciment. La grande majorité des exportations canadiennes de ciment sont envoyées aux

États-Unis. Les importations canadiennes proviennent en grande majorité des États-Unis, de

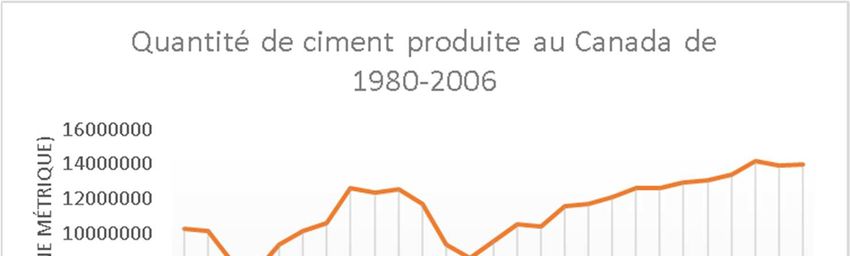

l’Europe et de la Turquie. Pour la période de 1980 à 2006, la production annuelle de ciment

au Canada est en augmentation comme le montre la Figure 1. Cette quantité est corrélée avec

la construction de bâtiments résidentielle et non résidentielle ainsi que le PIB. L’industrie

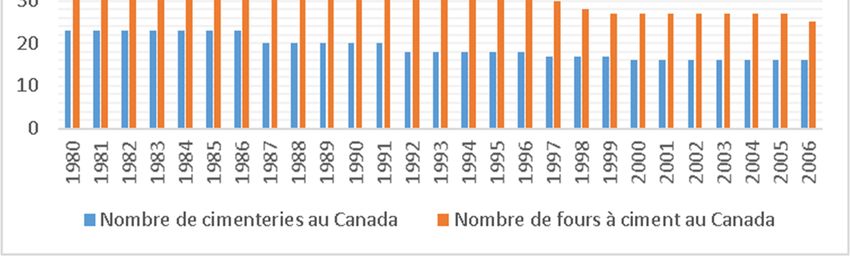

canadienne du ciment n’échappe pas à la tendance de l’industrie mondiale pour ce qui est de

la diminution du nombre de cimenteries et de fours à ciment. En 1980, il y avait

23 cimenteries en opération au Canada. En 2006, le nombre de cimenteries avait diminué au

nombre de 16. Le nombre de fours a aussi diminué au cours de la même période. Ce nombre

est passé de 47 fours, en 1980, à 25 fours en 2006. La Figure 2 montre cette tendance.

L’analyse des quantités produites se termine en 2006 car, les données canadiennes provenant

du Canadian Minerals Yearbook arrêtent en 2006. Depuis ce temps, la structure de l’industrie

du ciment canadienne a très peu changé, ce qui fait en sorte que les informations présentées

précédemment sont toujours pertinentes.

71.3 L’industrie du ciment aux États-Unis

En 2014, les États-Unis étaient le troisième plus grand pays producteur de ciment, après la

Chine et l’Inde. Durant les dernières décennies, les exportations de ciment américaines n’ont

représenté qu’une infime partie des ventes pour les producteurs. La principale destination des

exportations américaines est le Canada. Les États-Unis sont un importateur net de ciment, en

ordre décroissant, du Canada, de la République de Corée, de la Chine, de la Grèce, de la

Suède, de Taïwan, du Mexique, de l’Égypte, de la France et du Danemark. Malgré les

importations, la majorité du ciment consommé aux États-Unis est produit à l’intérieur de ses

frontières. En effet, seulement 9,3 % du ciment consommé aux États-Unis provient de

l’importation8.

Figure 1 - Quantité de ciment produite au Canada

Source : Canadian Minerals Yearbook de 1980 à 2006.

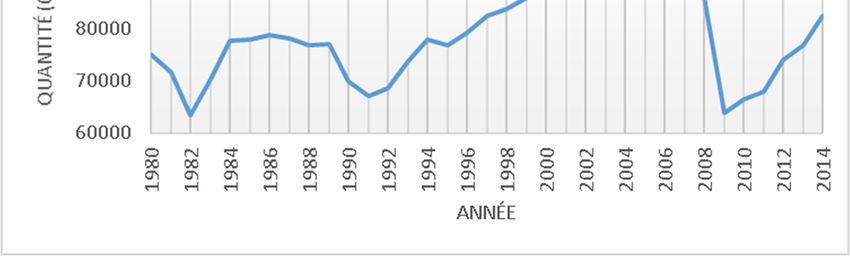

La quantité de ciment produit aux États-Unis est corrélée avec la construction de bâtiments,

le PIB et la population totale. La Figure 3 montre l’évolution de la quantité de ciment produite

aux États-Unis de 1980 à 2014. Sur ce graphique, il est possible de voir qu’entre 1980 et

2006, la quantité de ciment produite a connu une croissance. En 1980, la production de

ciment aux États-Unis était de plus de 75 millions de tonnes métriques tandis qu’en 2006, la

8

Selon le USGS, les importations de ciment en 2014, incluant le clinker, se chiffrent à 8303 kt.

8production fut de plus de 98 millions de tonnes métriques. Entre les années 1980 et 2006, il

est possible de voir que la production de ciment a diminué lors des récessions de 1982 et du

début des années 1990. On note aussi clairement la diminution de la production causée par

la grande récession de 2008-2009.

La Figure 4 montre l’évolution de l’industrie du ciment aux États-Unis pour la même période.

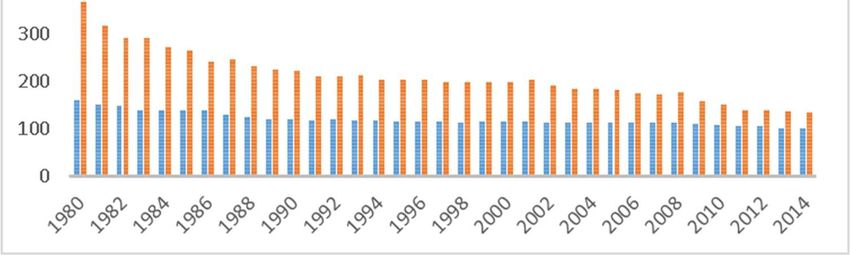

Nous pouvons voir que le nombre de cimenteries et le nombre de fours à ciment a

continuellement diminué au cours de la période. Le nombre de cimenteries est passé de 161

en 1980 à 106 en 2014. Le nombre de fours à ciment en opération était de 368 en 1980 et de

134 en 2014. Cela n’a pas empêché la capacité d’augmenter au cours de la même période.

Figure 2 - Évolution de l’industrie du ciment au Canada

Sources : Canadian Minerals Yearbook 1980 à 2006

1.4 L’industrie du ciment au Québec

Le Tableau 1 présente les quatre cimenteries en opération au Québec avant la construction de

la CPDG. La première cimenterie présentée appartient au groupe Essroc materials ltd. Elle

possédait une capacité de production de 1085 kt en 2006. Cette cimenterie est située à Saint-

Basile dans la région de la Capitale-Nationale sous le nom d’entreprise de Ciment Québec.

La seconde cimenterie appartient à CRH Canada group et elle est située à Joliette. Elle

9possède une capacité de production de 956 kt par année. La troisième appartient au groupe

LafargeHolcim (auparavant Lafarge et Holcim étaient deux groupes distincts) et est située à

Joliette. Cette cimenterie possède une capacité de production annuelle de 948 kt. Il y aussi la

cimenterie appartenant au Groupe Colacem S.p.A. Nous n’avons pas les informations

concernant le type de four et la capacité de cette cimenterie.

Figure 3 - Quantité de ciment produite aux États-Unis

Sources : USGS Minerals Yearbook 1980 à 2014

Figure 4 - Évolution de l’industrie du ciment aux États-Unis

10Sources : USGS Minerals Yearbook 1980 à 2014.

1.5 Les caractéristiques de la cimenterie de Port-Daniel-Gascon

Pour ce qui est des caractéristiques de la nouvelle cimenterie, nous savons que sa capacité

maximale est de 2,01 millions de tonnes métriques par année. Cette capacité est expliquée

par le fait que le four à ciment peut produire 6000 tonnes par jour. La technologie du four est

celle du processus par voie sèche avec une tour de préchauffage, ce qui est la technologie la

plus écoénergétique dans l’industrie du ciment. Au niveau de l’entreposage, des silos sont

présents sur le site et permettent de stocker 120 000 tonnes. Pour être en mesure d’acheminer

le ciment vers les marchés, la cimenterie possède un terminal maritime près de l’usine pour

pouvoir charger des bateaux qui peuvent contenir entre 5000 et 35 000 tonnes de ciment. De

plus, Ciment McInnis possède un réseau de terminaux maritimes et ferroviaires pour pouvoir

vendre leur ciment dans les grandes villes du nord-est de l’Amérique du Nord.

Tableau 1 - Les cimenteries en opération au Québec

Type de Capacité

Groupe Entreprise Municipalité

four* ( 1000t par année)

Essroc mate-

Ciment Québec Saint-Basile pre-calcineur 1085

rials

CRH Canada

CRH PLC Joliette voie sec 956

group

LafargeHolcim Lafarge Canada Saint-Constant voie sec 948

Colacem S.p.A Colacem Canada Grenville-sur -le-Rouge n.d. n.d.

Sources : Canadian Mineral Yearbook 2006 et www.cemnet.com

112 La délimitation de marché de l’industrie du ciment

dans le nord-est de l’Amérique du Nord

Pour déterminer si les exportations de ciment de la CPDG affecteront les autres cimenteries

québécoises, il faut savoir si le marché du ciment de la province de Québec est intégré avec

les régions l’avoisinant. Comme région hors Québec, la province de l’Ontario et la région

américaine de la Nouvelle-Angleterre et de l’État de New York seront considérées puisque

c’est dans ces régions que la CPDG compte exporter son ciment. Ciment McInnis exportera

du ciment dans les provinces maritimes, mais ceux-ci ne seront pas considérés, notamment

en raison du manque de données concernant l’industrie du ciment dans ces provinces. Pour

être en mesure de répondre à cette interrogation, trois tests de délimitation de marché seront

effectués, soit le test d’Elzinga-Hogarthy, le test de corrélation des prix et le test de causalité

de Granger.

2.1 Littérature sur la délimitation de marché géographique

Pour faire une étude sur la délimitation de marché, il faut au préalable le définir. Plusieurs

définitions existent dans la littérature économique. Cournot précise qu’un marché

économique est constitué d’un ensemble de vendeurs et d’acheteurs et d’une région

géographique dans laquelle les acheteurs et les vendeurs interagissent et déterminent les prix

des différents biens. Marshall (1920) ajoute qu’un marché se rapproche de la perfection

lorsque les mêmes produits ont tendance à avoir les mêmes prix en même temps. Depuis la

publication de ces travaux précurseurs, deux principaux types de tests empiriques servant à

la délimitation de marché ont été établis.

Le premier type est basé sur les flux de biens entre les différentes régions géographiques et

provient d’Elzinga et Hogarthy (1973). Cette méthode permet d’analyser les limites

géographiques des marchés grâce au flux de produit. Elle est constituée de deux différents

calculs. Il s’agit du little in from outside (LIFO) et du little out from inside (LOFI). Pour

déterminer le LIFO, nous devons prendre une région géographique et déterminer la quantité

12consommée d’un bien dans celle-ci (1). Il faut, par la suite déterminer la quantité consommée

du bien qui est produite à l’intérieur de cette région (2). Si le ratio (2)/(1) approche l’unité

cela implique que la région est un marché géographique. Pour ce qui est du LOFI, nous

devons déterminer la quantité du bien vendue par les producteurs locaux dans cette région

(3). Ensuite, il faut déterminer les ventes totales des producteurs du bien à l’intérieur comme

à l’extérieur de la région (4). Si le ratio (3)/(4) approche l’unité, cela veut dire que la région

est un marché géographique. À quel point le LIFO et le LOFI doivent être près de l’unité

pour considérer que la région est un marché géographique? Ware et Church (2000) suggèrent

qu’une région géographique est un marché si le LIFO et le LOFI sont au-dessus de 0,7 ou si

les deux mesures ont une moyenne au-dessus de 0,9.

La seconde catégorie de test est celle sur les prix. Il existe cinq grands tests sur les prix pour

délimiter géographiquement les marchés. Il s’agit du test de corrélation des prix, du test de

causalité de Granger, de l’analyse de cointégration et de stationnarité et des modèles

économétriques sur les prix obtenus grâce aux expériences naturelles (Nieberding, 2009).

Pour le reste de cet écrit seul les deux premiers tests énumérés précédemment seront utilisés.

La corrélation est une mesure quantitative servant à déterminer à quel degré deux variables

évoluent dans le même sens de manière contemporaine. Le coefficient de corrélation est égal

à -1 lorsque les deux variables évoluent de manière parfaitement opposée et est égal à 1

lorsqu’elles évoluent parfaitement ensemble. Malgré le fait que ce test est facile à effectuer

et qu’il permet d’établir les conditions nécessaires pour savoir si deux régions géographiques

sont dans le même marché, les limites de celui-ci sont évidentes. Premièrement, quel est le

niveau minimum de corrélation pour conclure que deux produits sont dans le même marché ?

Si nous déterminons au préalable que le coefficient de corrélation minimum que deux régions

géographiques sont dans le même marché est de 0,9, que veut dire un coefficient de 0,7 ?

Deuxièmement, nous devons être conscients que la corrélation des prix peut être due à un

facteur commun. Par exemple, si le prix de l’essence dans la ville de Québec est fortement

corrélé avec le prix de l’essence dans la ville de Toronto, est-ce que cela veut dire que les

deux villes sont dans le même marché pour l’essence ? Cette corrélation provient

vraisemblablement d’un intrant commun, c’est-à-dire le pétrole. Plusieurs études empiriques

13sur la délimitation de marché ont utilisé cette méthode pour des raisons de simplicité.

L’illustration empirique de Werden et Froeb (1993) provient du cas opposant les États-Unis

contre Archer-Daniels-Midland Co. Le marché étudié est celui des édulcorants. Ils ont utilisé

la corrélation des prix nominaux, des prix réels, des prix nominaux en log et des prix réels

en log. Ils ont aussi utilisé la première différence pour chacune de ces quatre méthodes. Les

auteurs mentionnent que la corrélation des prix était une mesure adéquate, car le sucre et le

sirop de maïs n’ont pas les mêmes intrants. Ces différents tests de corrélation seront utilisés

plus bas.

Audy et Eruktu (2005) ont fait une étude sur la délimitation de marché pour ce qui est de la

vente au détail de l’essence au Canada. Pour ce faire, ils utilisent des données sur les prix

pour les douze plus grandes villes canadiennes. Le test de corrélation pour chacune de ces

villes est significatif. Selon le test, le marché des douze villes serait intégré. La raison est que

les mouvements des prix sont fortement influencés par la variation du prix du pétrole. Pour

remédier à cette situation, Audy et Eruktu ont régressé les prix de l’essence sur le prix du

pétrole et ont conservé les résidus. Par la suite, les tests de corrélation furent appliqués aux

résidus. Après avoir purgé le prix du pétrole au prix de l’essence dans les différentes villes,

ces derniers ont constaté qu’il y a une différence majeure entre les villes de l’Est et les villes

de l’Ouest canadien.

Le test causalité de Granger (1969) est une méthode plus complète que le test de corrélation

des prix. Elle est aussi plus complexe. Ce test permet de démontrer statistiquement si les

variations de prix dans une région peuvent expliquer les variations de prix dans une région

voisine. Un test de causalité de Granger nécessite les séries temporelles sur les prix de deux

régions pour le même bien. Nous devons déterminer si le prix dans la région A permet de

mieux prédire le prix de la région B relativement à un modèle dans lequel celui-ci est

uniquement expliqué par sa valeur à la période précédente. Plusieurs études empiriques sur

la délimitation de marché ont utilisé ce test. Slade (1986) a utilisé ce test pour délimiter le

marché des produits pétroliers aux États-Unis et Audy et Eruktu (2005) ont fait de même

pour le marché de l’essence au Canada.

142.2 Les données

Les données utilisées pour les tests de délimitation de marché effectués proviennent de

différentes sources. Pour réaliser le test d’Elzinga-Hogarthy, la base de données sur le

commerce en direct du gouvernement du Canada est utilisée. Cette base de données indique

la valeur des exportations et des importations canadiennes des différents produits en fonction

du code SH9. Les données recueillies sont les exportations annuelles québécoises de ciment

vers le nord-est des États-Unis et les importations annuelles en provenance de cette même

région entre 1990 et 2016. Des données identiques ont été recueillies pour l’Ontario. Les prix

du ciment pour l’Ontario et le Québec ont été recueillis sur le site du ministère des Ressources

naturelles du Canada. D’autres données temporelles qui ne concernent pas l’industrie du

ciment ont été collectées. Les salaires proviennent de Statistique Canada, les prix du pétrole

West Texas Intermediate proviennent de la Federal Reserve Economic Data et les prix de

l’électricité proviennent du ministère des Ressources naturelles du Québec. Le Tableau 2

montre les différentes sources de données.

2.3 Le test d’Elzinga-Hogarthy

Le test d’Elzinga-Hogarthy comprend deux composantes : le LIFO et le LOFI. Ils se

définissent comme ceci :

à

=

à

=

9

L’Organisation mondiale des douanes crée les codes SH. Ces codes désignent les produits et les catégories de

produits selon une nomenclature normalisée de deux à six chiffres. Le code SH utilisé est le 2523, qui

correspond au ciment hydraulique, y compris le clinker.

15Vous pouvez aussi lire