Intervention sur les banques - Guichen, le 09/11/2011 Simon CORNEE Maître de Conférences

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Intervention sur les banques

Guichen, le 09/11/2011

Simon CORNEE

Maître de Conférences

Faculté des Sciences Economiques - Université de

Rennes 1 / CREM UMR 6211

simon.cornee@univ-rennes1.fr

1

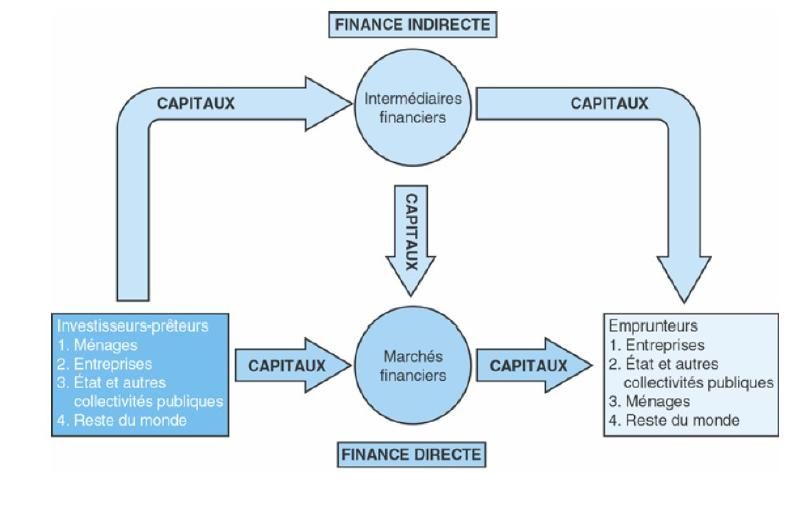

Système financier

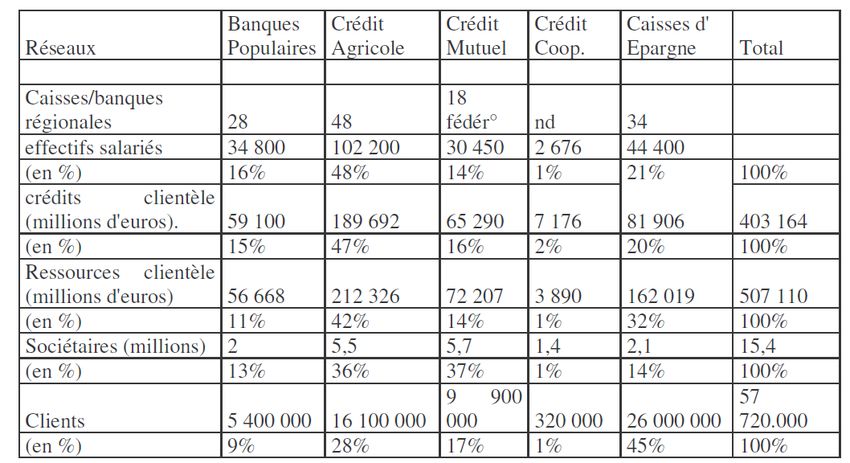

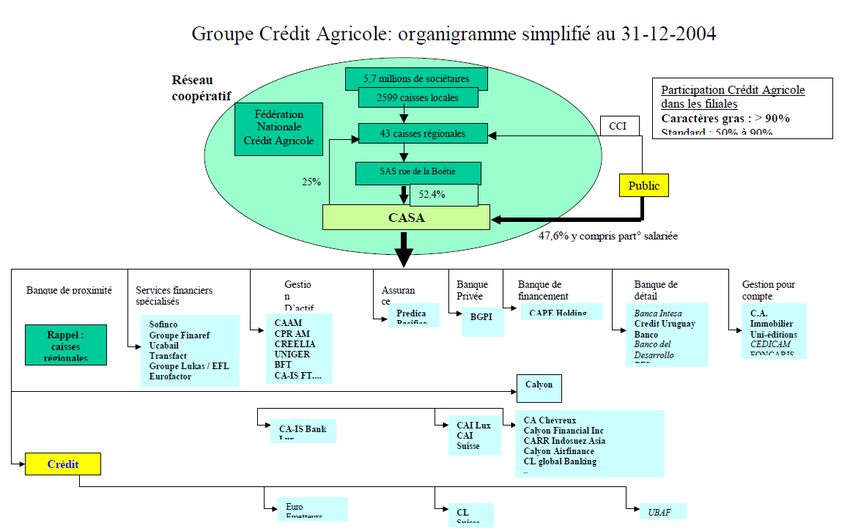

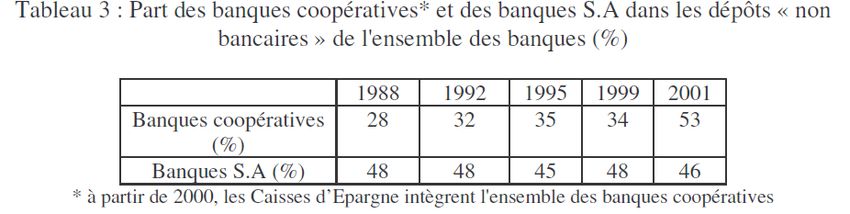

2

Raisons d’être des banques

3

Réduction de l’asymétrie d’information

Signature du

contrat

Période précontractuelle: Période post-

Anti-sélection contractuelle

Aléa Aléa

moral ex moral ex

ante post

4Production d’information sur les emprunteurs

« Machine informationnelle »

Expertise dans la production d’information sur les entreprises (capacité de

discrimination des bons et des mauvais risques).

5Production d’information sur les emprunteurs

2 types de technologies de prêt

Financement relationnel

-Avantages: baisse du niveau de garantie, plus de disponibilité du capital,

amortisseur en cas de chocs conjoncturels.

-Inconvénients (pour la banque!): plus onéreux / créances non-négociables, non-

transférables sur le marché / pas nécessairement accepté par le régulateur.

TPE (opaques informationnellement) dépendent du financement relationnel.

Financement transactionnel

6Réduction de l’aléa moral

Inclusion de clauses protectrices dans les contrats de prêts

Contraintes sur l'utilisation des fonds (Acquisition d’autres entreprises),

Clauses visant à garantir le remboursement (Souscription à une assurance-décès

par le chef de famille dans le cadre d'un prêt hypothécaire),

Clauses destinées à préserver la valeur du collatéral (Souscription à un

assurance habitation dans le cadre d’un prêt hypothécaire),

Clauses destinées à fournir une information.

7Réduction des coûts de surveillance

ACTIF PASSIF

1 projet nécessitant 20 000 épargnants

un financement de déposent 100 €

1 M€ Banque dans la banque,

soit un total de 1

1 projet nécessitant M€

un financement de

1 M€

Mandataire Mandants

Agents Principal

contrôlent

contrôle

8Transformation des maturités

Profits par transformation d’actifs

La banque prête long et emprunte court.

Comment réalise-t-elle un profit?

Banque A

Actif Passif

Réserves obligatoires + 10 Compte-chèques + 100

Prêts + 90

9Transformation des maturités

Profits par transformation d’actifs

Par exemple, si le taux d’intérêt sur les prêts était fixé à 10%, elles

bénéficierait d’un revenu de 9 €.

Si le dépôt était rémunéré 5% et les coûts de gestion de crédit étaient

de 3 €, son profit s’élèverait à 1 €, soit 1 € du rendement des actifs.

10Assurance contre l’illiquidité

Gestion de la liquidité et rôle des réserves: cas #1

La banque A détient des réserves excédentaires de 10.

Banque A

Actif Passif

Réserves obligatoires + 10 Dépôts + 100

Réserves excédentaires + 10 Capital + 10

Prêts + 80

Titres + 10

11Assurance contre l’illiquidité

Gestion de la liquidité et rôle des réserves: cas #1

Un mouvement de retrait de 10 intervient.

Etant donné que la banque A détient des réserves excédentaires, ce

retrait n’entraîne pas de changement aux autres postes du bilan.

Banque A

Actif Passif

Réserves obligatoires + 10 Dépôts + 90

Réserves excédentaires +0 Capital + 10

Prêts + 80

Titres + 10

12Le capital pour garantir la solvabilité

Adéquation du capital et réduction de risque de faillite

Bilan initiaux des banques A et B

Banque A

Actif Passif

Réserves + 10 Dépôts + 90

Prêts + 90 Capital + 10

Banque B

Actif Passif

Réserves + 10 Dépôts + 96

Prêts + 90 Capital +4

13Le capital pour garantir la solvabilité

Adéquation du capital et réduction du risque de faillite

Perte de valeur des créances de 5 M€, à cause d’investissement

pendant une bulle commerciale immobilière par exemple

Banque A

Actif Passif

Réserves + 10 Dépôts + 90

Prêts + 85 Capital +5

Banque B

Actif Passif

Réserves + 10 Dépôts + 96

Prêts + 85 Capital -1

14Evolutions historiques

15Les fondateurs

En Allemagne (Modèle F. W. Raiffeisen repris par W.

Haas).

Intervention en milieu rural

Les principes fondateurs :

- Responsabilité solidaire illimitée des sociétaires

- Constitution d’un fonds de réserve inaliénable

- Pas de distribution de dividendes

- Prêts accordés aux seuls sociétaires

- Bénévolat des administrateurs

Vision chrétienne-sociale de la coopération à la différence de H.

Schulze-Delitzsch, qui a une vision plus libérale.

16Les fondateurs

En Allemagne (Modèle F. W. Raiffeisen repris par W.

Haas).

Caisse locale Raiffeisen

Actif Passif

Réserves Dépôts à vue (délai de récupération = 3

mois)

Prêts (à long terme) Faible capitalisation (< 4%)

Coopératives de crédit quasi-illiquides: maturité des prêts pouvant aller

jusqu’à 10 ans quand les banques commerciales prêtaient à 90 jours !

17Les fondateurs

En Allemagne (Modèle F. W. Raiffeisen repris par W.

Haas).

Périmètre d’activités circonscrit: homogénéité et interconnaissances des

membres, stabilité de la communauté,

Le niveau de garantie est fonction de l’éloignement du village,

Possibilité de sanctions non-pécuniaires (ostracisme en cas de défaut),

Accent mis sur la collecte d’épargne (rôle des notables pour la

confiance, parallèle avec l’Irlande),

Flexibilité et autonomie dans leur gestion!!

18Les fondateurs

Etat

refinance

Caisses fédératives:

-Assurent la liquidité des coopératives

locales,

-Octroient des prêts d’urgence, de

saisonnalité…

refinancent et contrôlent

constituent

l’activité (audit)

Coopératives de crédit locales

19Les fondateurs

En France:

Modèle Raifeissen => Crédit Agricole et Crédit Mutuel

Modèle Schulze-Delitzsch => Banques Populaires

20Evolutions en France dans l’après-guerre

Au sortir de la 2ième guerre mondiale:

Position marginale des BES dans le paysage bancaire.

Caractère corporatif des BES, essentiellement dédiées aux

professionnels.

21Evolutions en France dans l’après-guerre

Cloisonnement et consolidation (1945 – 1980)

« Trente Glorieuses », compromis fordiste et progression du pouvoir

d’achat.

Bancarisation: augmentation des ressources.

Participation à l’économie « administrée » = avantages fiscaux pour

leur intervention auprès du secteur agricole, des PME et des ménages.

Participation à l’économie d’endettement => taux d’investissement

exceptionnels + déspécialisation (Ex: Crédit Agricole).

22Evolutions en France dans l’après-guerre

Période de mutation (1980-aujourd’hui)

Libéralisation amorcée par M. Debré (1966) => rapprochement des

banques de dépôts et des banques d’affaires.

Acte unique (1986): marché unique, espace financier européen, levée

du contrôle des changes, libéralisation des mouvements de capitaux, …

3 D: Déréglementation, Dérégulation, Désintermédiation.

Régulation prudentielle (exigence en matière de fonds propres pour

faire face à la montée des risques dans les bilans => circularité).

23Evolutions en France dans l’après-guerre

Rachat d’entité capitalistique (années 1990)

Fonds propres solides (car de pas de distribution de réserves) qui ont

permis de racheter des banques nationalisées mal gérées (Ex: LCL).

Besoin d’expertise notamment sur l’ALM pour être une banque

universelle (Natexis et Ixis).

« Réseau bancaire coopératif à « groupe bancaire coopératif ».

Désintermédiation

Développement du financement direct.

Les banques AFB perdent leur marché.

24Evolutions en France dans l’après-guerre

Désintermédiation

Développement du financement direct.

Les banques AFB perdent leur marché.

2526

27

28

Evolutions récentes

29Tensions

Tensions:

Actionnaires versus sociétaires,

Concernant le partage de la valeur créée (réinvestissement des profits

de la banque de détail),

Concernant la concurrence fratricide intra-groupes bancaires,

Entre dirigeants et salariés,

Entre banalisation et préservation des valeurs originelles,

30Banalisation des BES?

Facteurs de banalisation

Environnement concurrentiel et prudentiel => contrainte de rentabilité.

Centralisation (fin de la logique bottom-up) => autoréglementation

sous la pression du législateur (différences historiques par exemple le CA

et le CM).

Prééminence de la technocratie sur la base sociétaire

-Confiscation du pouvoir décisionnel et démocratique,

-Complexité des opérations financière => « retournement coopératif »,

-Degré de décentralisation.

Peu d’innovations pour contrer le « creux bancaire ».

31Préservation des valeurs originelles des BES?

Facteurs de distinction:

Contribution au financement de l’économie réelle.

Structure du capital: le risque systémique diminue avec la présence de

banques coopératives (ex. avec la crise actuelle),

Relation personnalisée de long terme avec les emprunteurs

(amortisseurs de chocs exogènes),

Efficacité dans des situations de nécessité (CEC dans la microfinance),

3233

34

De nouvelles alternatives?

Finance alternative, éthique et solidaire,

Microcrédit,

Community Reinvestment Act,

Investissement socialement responsable,

Monnaie complémentaire,

Parallèle avec le 19ième siècle?

35Vous pouvez aussi lire