L'IMMOBILIER NEUF - Women Invest Club

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’IMMOBILIER NEUF

Abundys Capital . WI Club – RCS Paris 439 207 242 – SARL au capital de 698 000 Euros dont le siège social est 28 cours Albert 1er, 75008 Paris Titulaire de la Carte Professionnelle “transactions sur immeubles et fonds de commerce sans maniement

de fonds“ numéro 1321 délivrée par la Préfecture du Val d’Oise et garanti par AON, pris en la personne de son représentant légal dûment habilité à cet effet.

ACHAT DANS LE NEUF

_____________________

LES PRINCIPES CLÉS À RETENIR POUR SE LANCER

Parmi les projets d'avenir des français, devenir propriétaire obtient la

faveur d'une majorité d'entre eux.

Mais pour passer du rêve à la réalité et oser se lancer dans l'achat d'un

bien immobilier, il faut parfois lever certaines craintes.

Si l'achat d'un logement reste toujours un acte engageant, acheter dans

le neuf offre des avantages et des garanties qui protègent l'accédant.

Les éléments essentiels à connaître pour lancer concrètement un projet

d'acquisition immobilière en VEFA.

Le contrat de réservation

Avant la signature de vente, un avant contrat est généralement signé.Il prend la forme d’un contrat préliminaire,

également appelé contrat de réservation

Que contient-il ?

● Les informations concernant les parties : coordonnées du vendeur et de l'acquéreur

● Les informations concernant le logement : adresse, descriptif détaillé du logement, des annexes, des

équipements prévus, des matériaux de construction utilisés, la situation du lot ou des lots au sein de

la résidence à construire

● Les informations concernant la vente : le prix de vente et les conditions de

révision du prix, la date de signature de la vente, les conditions de restitution du

dépôt de garantie, le délai de réalisation des travaux.

Est-il annulable ?

Le contrat de réservation doit être adressé à l'acheteur par courrier recommandé avec

AR. L'acquéreur dispose de 10 jours pour se rétracter et annuler la réservation du bien à

compter du lendemain de la première présentation de la lettre. S’il exerce son droit de

rétractation dans ce délai, l’acquéreur est remboursé de la totalité des sommes versées.

A quoi correspond le dépôt de garantie ?

Lors de la réservation du bien immobilier à construire, l’acquéreur verse un acompte qui conditionne la

validité du contrat de réservation.

La somme est déposée sur un compte spécial ouvert chez un notaire ou dans un établissement financier.

Son montant dépend de la date de signature de l'acte de vente. Il est soumis aux plafonds suivants :

5% 2% Aucun dépot de

garantie

année de la signature du signature du contrat délai de réalisation de la

contrat de réservation définitif de vente vente est > à 2 ans

= =

signature du contrat 1 à 2 ans après contrat

définitif de vente de réservation

Le dépôt de garantie sera restitué à l’acquéreur dans un délai de 3

mois, notamment dans les cas suivants :

➢ Le réservataire revient sur sa décision et exerce sa faculté de rétractation dans un délai

de 10 jours

➢ Le prix de vente excède de plus de 5% le prix prévisionnel prévu au contrat préliminaire

➢ La VEFA n’est pas livrée dans les délais

prévus pour une raison imputable au

promoteur

➢ Le réservataire n'a pas obtenu son prêt

immobilier

➢ La non réalisation de l'ensemble des

équipements prévus

Comment s’échelonnent les appels de fonds ?

Dans le cadre de l'achat d'un appartement en VEFA, le calendrier des appels de fonds est

réglementé. Ils s'échelonnent selon les différentes étapes de la construction du programme

immobilier neuf :

- ouverture chantier

- achèvement des fondations

- achèvement des murs

- mise hors d’eau (toiture posée)

- pose des cloisons et mise hors d’air (portes & fenêtres)

- travaux terminés

Le versement des 5%

restants intervient lors

de la livraison du

logement neuf, une fois

l'état des lieux effectué.

15 % 40% 60% 75% 95%

25%

Charges mensuelles et remboursements Comment supporter à la fois ses charges mensuelles et assurer les remboursements pendant la construction du futur logement ? Lorsque vous contractez un prêt immobilier pour financer l'achat d'un bien immobilier sur plan, les sommes sont débloquées au fur et à mesure des appels de fonds. Pour éviter au futur propriétaire de cumuler le remboursement des premières échéances, le paiement d'un loyer et toute autre charge du quotidien, les banques proposent de reporter le remboursement jusqu'à la date de l'entrée dans les lieux. Jusqu'à son emménagement, l'acquéreur paiera alors uniquement des intérêts ou frais intercalaires. L'organisme prêteur peut également proposer un différé total d'amortissement : le futur propriétaire ne remboursera rien jusqu'à son arrivée dans son nouveau logement. Dans ce cas, les intérêts non payés sont capitalisés et augmentent, par conséquent, le coût total de l'emprunt.

Quel recours en cas de défaillance du promoteur dans la livraison du logement neuf ? Le promoteur a l'obligation de fournir soit une garantie d’achèvement de l’immeuble, soit une garantie de remboursement des sommes versées à l’acquéreur en cas d’inachèvement des travaux. La garantie d’achèvement est une La garantie de remboursement : en cas de garantie bancaire. L'établissement financier non-achèvement des travaux, les sommes s’engage, en cas de défaillance du engagées par l’acheteur sont remboursées en promoteur, à avancer des sommes intégralité. nécessaires à l’achèvement des travaux.

Quelles sont les garanties qui s’appliquent après

la livraison d’un bien neuf acheté en VEFA ?

Dans le cadre de l'acquisition d'un appartement en VEFA, le propriétaire bénéficie de garanties légales qui

s'appliquent spécifiquement aux logements neufs achetés sur plan :

● La garantie de parfait achèvement: elle débute à la date de réception des travaux et

s'étend sur 12 mois. En cas de malfaçons ou de vices apparents, l'entrepreneur est dans

l'obligation d'effectuer les réparations nécessaires.

● La garantie de bon fonctionnement : (ou garantie biennale) s'étend sur une durée de

2 ans à partir de la date de réception des travaux. Elle s'applique aux installations de

chauffage, aux volets, aux cloisons mobiles, aux revêtements (papiers peints, carrelages,

peinture...) ou aux équipements sanitaires type robinetterie etc.

● La garantie décennale : elle court sur 10 ans et concerne les éventuels dommages qui

10 ans compromettraient la solidité de l'ouvrage ou qui le rendrait inhabitable (défaut d'étanchéité par

exemple).

Que faire en cas de défauts ou de vices cachés ?

L'ensemble des anomalies, vices, défauts, malfaçons doivent figurer en tant que

réserves sur l'état des lieux lors de la remise des clés. Le promoteur devra

12 mois

procéder aux travaux nécessaires et réparer les éventuelles malfaçons dans un

délai de 12 mois.

L'acquéreur dispose par ailleurs de 30 jours après la date de la remise des

clés pour faire état d'éventuelles malfaçons au promoteur par lettre

30 jours AR recommandée AR.

Enfin, il est possible de refuser la livraison dans le cas ou des défauts importants

empêcheraient l'occupation du logement. Un procès-verbal de refus sera alors rédigé

avant de convenir d’une nouvelle visite, une fois les travaux achevés.La défiscalisation

La défiscalisation est un terme définissant les dispositifs qui permettent aux contribuables de

bénéficier d’une réduction d’impôts sur le revenu et/ou d’ISF. Ces mesures sont encadrées par

des lois votées régulièrement en fonction du gouvernement en place et les préoccupations

actuelles de la société.

Avec la défiscalisation, l’objectif est très simple : inciter les particuliers à acheter un

bien immobilier et ainsi favoriser les investissements, selon ses intérêts (conserver le

patrimoine historique, faciliter l’accès au logement...).La défiscalisation : quelles sont les différentes lois ?

LOI DES Le statut du Les lois

MONUMENTS loueur en Méhaignerie Loi Coluche Loi Madelin

HISTORIQUES meuble et Pons 1989 1994

1913 1979 1986

Les lois Les lois

Besson et Loi Paul Robien et

Loi Périssol Girardin

1996

Demessine 2001

1999 immobilier

2003

Loi Borloo Loi TEPA

2006 2007découle du démembrement de la pleine

propriété

disposition fiscale, un règlement, divisant 1804

le droit de Nue-Propriété

disposer d’un bien (nue-propriété) au droit

de jouir d’un bien (usufruit).

avantages fiscaux aux investisseurs se

1903 lançant dans la restauration de

Monuments bâtiments classés aux Monuments

Historiques. Depuis le 1er janvier 2009, il

Historiques doit s’engager à conserver son bien

pendant 15 ans.

statuts LMNP et LMP (Loueur en Meublé

Non Professionnel et professionnel) 1949

instaurés par l’Etat pour ’alléger les taxes LMNP et

perçues sur les locations de biens LMP

meublés.

même objectif que la loi Monuments

1962 Historiques, permet de déduire de sa

facture fiscale le coût des travaux de

MALRAUX restauration, dans le cas de l’achat d’un

bien ancien à caractère historique

localisés dans des zones spécifiquesdifférence négative entre les revenus

et les charges déductibles fiscalement

1993

d’un investissement immobilier est

Déficit

introduit par la loi Balladur. Foncier

de 1996 à 1999, date à laquelle elle est

1996 remplacée par la loi Besson. Loi

d’investissement locatif, abattement fiscal

Périssol correspondant à une partie du prix

d’acquisition du bien immobilier.

dans le neuf en vigueur jusqu’en 2003 1999

Besson neuf

1999 pour booster la construction de

Demessine structures dédiées au tourisme dans

des zones rurales faiblement attractives.défiscalisation pour les bâtiments

anciens. 2002

Besson ancien

Anciennement Loi Paul

2003 restée en vigueur jusqu’au 31 décembre

2017

Girardin défiscalisation spécialement dédiée à

l’investissement locatif en Outre-Mer.

permet, via un mécanisme fiscal, d’amortir

65% de la valeur d’un bien immobilier sur 2006

15 ans, sur l’ancien Borloo

et le neuf

2006 La loi De Robien recentrée fut introduite en

De Robien 2006 et appliquée jusqu’en 2010.avantages fiscaux lorsqu’on investit dans 2009

une résidence de services Censi Bouvard

sur les investissements locatifs réalisés

entre 2009 et 2012 permettant aux

2009 investisseurs de bénéficier d’une réduction

Scellier d’impôt pouvant aller jusqu’à 25%.

concernait également des investissements

réalisés en Outre-Mer.

même principe que la loi Pinel, sur

investissement locatif, avec légèrement

moins de souplesse et moins avantageuse 2013

pour les investisseurs ex.durée Duflot

d’engagement de location minimum était

fixée à 9 ans

Anciennement Loi Duflot qui a elle-même

succédé à la Loi Scellier

2014 prolongée jusqu’en 2021 dans les zones A,

Pinel A bis et B1 à partir de 2018.

permet d’obtenir une réduction fiscale jusqu’à

21% sur investissement locatifles propriétaires louant leur bien à un

loyer attractif à des locataires aux 2017

Cosse

BAIL DE

revenus modestes peuvent défiscaliser LOCATION

jusqu’à 85% de leurs revenus locatifs.

calqué sur le dispositif Pinel, incitation

fiscale pour la réhabilitation de l’habitat

2019 indigne en centre-ville, les travaux de

Denormandie réhabilitation représentant au moins 25%

du coût total de l’investissement peuvent

bénéficier d’un avantage fiscal.Le principe de l’investissement immobilier

défiscalisant

Le mécanisme de la défiscalisation immobilière consiste à investir dans un bien immobilier, une partie

de la somme investie venant alors se déduire de vos impôts, sous réserve de respecter certaines

conditions imposées par le cadre des différentes lois. Ces conditions concernent généralement :

L'achat d'un bien neuf La zone géographique Le respect de plafonds de loyers

ou à rénover d'investissement et de ressources des locataires.Pourquoi l’état accorde-t-il ces avantages

fiscaux ?

Les objectifs de ces avantages fiscaux accordés par l'État sont :

➢ De développer l'offre locative dans les zones dites "tendues" du territoire, c'est à dire des

villes et communes où l'offre de logements en location est inférieure à la demande.

➢ De faire rénover des monuments historiques par des investisseurs privés.Les critères importants à considérer lors d’un investissement locatif Comme tout placement immobilier, qu'il implique un mécanisme de défiscalisation ou non, il est important de prendre en considération les attentes du marché afin de maximiser la rentabilité de son investissement et de l'aligner sur sa capacité d'épargne. La superficie du logement et sa localisation sont les principales qualités du logement à prendre en compte. Les conseils de professionnels de l'investissement immobilier vous permettront de mettre toutes les chances de votre côté pour réussir votre investissement.

Diminuer sa pression fiscale avec le dispositif Pinel La loi Pinel permet aux contribuables qui souhaitent investir dans l'immobilier locatif de devenir propriétaires de logements neufs dans des zones éligibles au dispositif. Ils peuvent alors bénéficier d'une réduction d'impôt proportionnelle au montant de leur acquisition. Ce dispositif fiscal a été mis en place afin de favoriser la construction de logements neufs dans les zones tendues du territoire, c’est-à-dire là où l'offre immobilière locative est insuffisante. Il s’applique pour les logements acquis à compter du 1er septembre 2014 et a été prolongé jusqu’au 31 décembre 2021 par le gouvernement Édouard Philippe / Emmanuel Macron.

Pourquoi investir en loi Pinel ?

La défiscalisation Pinel expliquée

A l'instar de la loi Duflot, la loi Pinel permet de réduire ses impôts sur le revenu en contrepartie de la

mise en location de son bien. Le législateur donne la possibilité aux investisseurs de louer leur bien 6

ans et de prolonger cette durée pour 2 périodes de 3 ans afin d'atteindre ainsi une période locative de

12 ans.

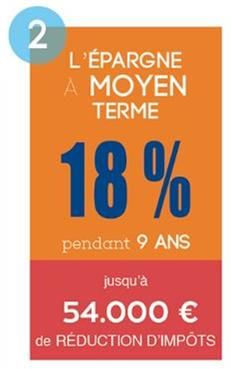

Les réductions d’impôts accordées par la loi Pinel

À chaque durée de location correspond un taux de réduction d'impôt, appliqué sur le prix du bien

acheté :

12 % pour 18 % pour 21 % pour

6 ans 9 ans 12 ansPossibilité de louer à sa famille : un avantage

important par rapport à la loi Duflot

La possibilité de louer à sa famille constitue une autre nouveauté de la loi Pinel. Le propriétaire peut en

effet, si son logement répond aux critères d’éligibilité de la loi et sous certaines conditions, louer son bien

à ses ascendants ou descendants hors foyer fiscal (pour les investissements réalisés à compter du

1er janvier 2015).

Constitution d’un patrimoine immobilier

La réduction d'impôt accordée par le gouvernement, ajoutée aux loyers perçus durant la période de

location, permettra à l'investisseur de financer en partie le bien acquis dans le cadre du dispositif de

défiscalisation Pinel. Sur le long terme, cet investissement engendre la constitution d'un patrimoine

immobilier dont l'acquéreur pourra disposer comme bon lui semble à la fin de la période locative. À ce

moment, il pourra alors, au choix :

● Faire le choix de l'habiter en tant que résidence principale ou secondaire

● Bénéficier d'une éventuelle plus-value à la revente

● Continuer à le louer pour percevoir des revenus complémentairesLa loi Pinel en résumé

Septembre 2014 : arrivée de la loi Pinel qui succède à la loi Duflot

La loi Pinel en résumé :

• Une réduction d’impôt jusqu’à 21%

du prix de revient du logement neuf

• 3 périodes au choix pour investir et

payer moins d’impôts : 6 ans , 9 ans

ou 12 ans

• Un investissement maximum de

300.000€

• La possibilité de louer à ses

ascendants ou ses descendants sous

conditions

• Des loyers dont le plafond varie selon

la zone géographiqueLa loi Duflot en résumé

Janvier 2013 : mise en place de la loi Duflot qui

succède à la loi Scellier

La loi Duflot en résumé :

• Une réduction d’impôt sur le revenu

jusqu’à 18%

• Une période de 9 ans pour réduire

ses impôts et réaliser un

investissement locatif dans le neuf

respectant des normes écologiques

• Un plafond d’investissement à

300.000€

• Les loyers plafonnés en fonction de

la zone géographiqueLa loi Borloo sur les investissements immobilier

Le dispositif Borloo concerne la location en secteur intermédiaire.

Proche du fonctionnement de la loi Robien, la loi Borloo propose des avantages fiscaux encore plus

importants. Pour faire suite à la loi de Finances rectificative pour 2008, la loi Borloo s’est achevée le 31

décembre 2009.

Elle a été remplacée par la loi de défiscalisation immobilière Scellier, effective à partir du 1er janvier

2009.

Le choix entre ces dispositifs était donc possible pour les investissements effectués sur l’année 2009.

Comment profiter de la loi Borloo ?

● En achetant un bien immobilier neuf, en le louant nu pendant 9 ans minimum à titre de résidence

principale

● En respectant les plafonds de location du secteur intermédiaire (en fonction des secteurs

géographiques) et les plafonds de ressources du locataireLes avantages

L'amortissement de 65%

La déduction de

sur 15 ans du montant de

toutes les charges

l’acquisition (6% chaque

Une déduction prévues à l’article 31

année pendant 7 ans,

forfaitaire sur les du Code Général des

puis 4% pendant 2 ans,

loyers bruts de Impôts : taxe

puis 2.5% par an pendant

30% foncière, frais de

6 ans) qui défiscalise

gérances, intérêts

votre impôt sur le revenu

d’emprunts, etc

et vos loyers

Les objectifs du dispositif Borloo

La Loi Borloo, appelée aussi Borloo Populaire, complète la Loi Robien revisitée en favorisant le

développement du marché locatif intermédiaire.Investissement immobilier en loi Robien

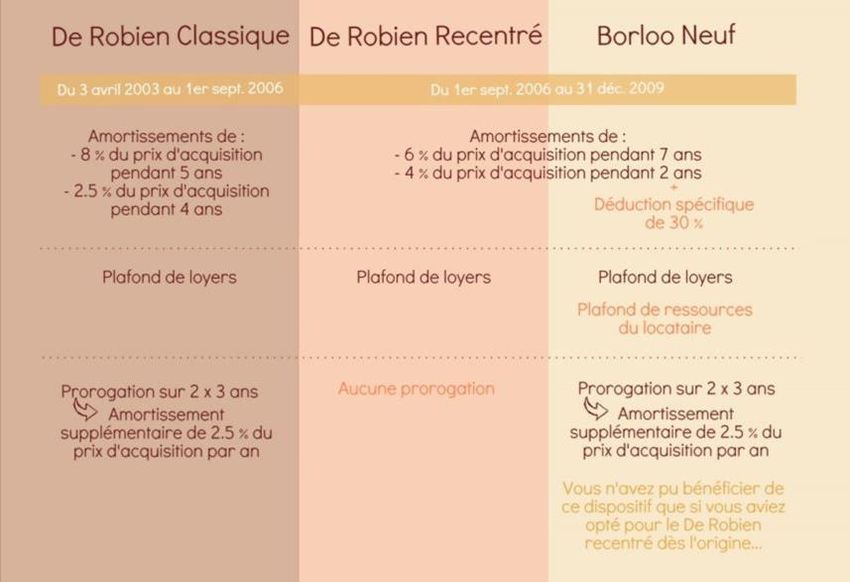

recentrée

Depuis de nombreuses années, des avantages fiscaux sont prévus en faveur des propriétaires de

logements acquis neufs ou en état futur d'achèvement.

La Loi Robien Recentrée, entrée en vigueur en septembre 2006, a succédé au dispositif Robien de 2003,

lequel faisait lui-même suite à la Loi Besson.

Pour faire suite à la loi de Finances rectificative pour 2008, la loi Robien Recentrée s’achèvera le 31

décembre 2009.

Elle sera remplacée par la nouvelle loi SCELLIER, effective depuis le 1er janvier 2009. Le choix entre ces

dispositifs est donc possible pour les investissements immobiliers de défiscalisation effectués sur l’année

2009.

Comment profiter de la loi Robien Recentrée ?

En se portant acquéreur d’un logement neuf destiné à la location à titre de résidence principale et en louant

ce bien nu pendant au moins 9 ans, à condition de respecter les plafonds de loyers définis par instruction

administrative.Les avantages

★ Une forte défiscalisation de vos revenus en amortissant 50 % du montant de l’acquisition sur

9 ans (6% chaque année pendant 7 ans, puis 4 % pendant 2 ans)

★ La déduction de toutes les charges prévues à l’article 31 du Code Général des Impôts : taxe

foncière, frais de gérance, intérêts d’emprunts...

Les objectifs du dispositif de la loi Robien Recentrée

Il vise à encourager le plus grand nombre de français à investir dans le logement locatif afin de :

➢ Détendre le marché locatif dans les zones où les logements sont les plus rares et les plus

chers

➢ Développer la construction de logements locatifs en centre-ville et à proximité immédiate

des agglomérations

➢ Améliorer la qualité des logements à louer dans toute la France.La loi de Robien en résumé

2003 : arrivée de la loi de Robien

• Une réduction d’impôt pouvant aller

au maximum jusqu’à 10.700€ par an

• Une période de 9 ans pour baisser

ses impôts avec un investissement

immobilier locatif neuf en louant à des

locataires qui en font leur résidence

principale

• Location possible du bien à des

personnes de la famille (enfants,

parents…)

• Prix du loyer soumis à des plafonds

selon la zone géographique du

logementLa loi Scellier, nouvelle évolution de la loi Robien Le dispositif Scellier dans sa version 2010 permet d'investir dans l'immobilier locatif en bénéficiant d'un important taux de réduction d'impôt. C’est dans ce principe de réduction d'impôt que réside la principale évolution apportée par cette nouvelle fiscalité. La loi de finances rectificative pour 2008 et la loi de finances pour 2009 ont instauré une plus grande équité dans les avantages fiscaux. La défiscalisation devient plus égalitaire pour les différentes tranches d’imposition. En effet, le système de déduction d'impôts prévu dans l'application de la loi Robien est remplacé par un système de réduction de l'impôt avec la loi Scellier. Cette nouveauté est plus avantageuse dans le sens où elle accorde un avantage fiscal équivalent à tout investisseur quelle que soit sa tranche marginale d'imposition.

La loi Scellier, nouvelle évolution de la loi

Robien

Alors que les dispositions de la Loi Robien Recentrée étaient plus

incitatives pour les foyers fiscaux ayant une tranche marginale

d'imposition de 14 à 30%, le dispositif Scellier accorde un avantage

fiscal identique pour tous les foyers fiscaux.

Seul le montant de l'investissement immobilier réalisé dans un

logement neuf destiné à la location influe sur le montant de la

réduction d'impôt obtenue.

En résumé, le dispositif Scellier favorise l'accès à

l'investissement locatif donc à la constitution d'un patrimoine

immobilier au plus grand nombre de contribuable.Comment investir dans la loi Scellier ?

La loi Scellier s'applique aux investissements immobiliers réalisés dans un logement neuf entre le 1er

janvier 2009 et le 31 décembre 2012.

L'investisseur se portant acquéreur d'un tel logement, situé dans une zone géographique déterminée par

décret, destiné à la location nue à titre de résidence principale peut prétendre aux avantages fiscaux

prévus par le dispositif Scellier.

La location du bien doit s'effectuer sur une durée minimale de 9 ans voire 12 ou 15 ans pour bénéficier

des avantages supplémentaires accordés pour la location en secteur intermédiaire. On notera que des

plafonds de loyer et éventuellement de ressources du locataire et de lien de parenté entre le

locataire et l’investisseur devront être respectés pour prétendre à cette réduction d'impôt (Plafonds

modifiés à partir du 1er janvier 2011).

9 12 15Les différents avantages de la Loi Scellier

➢ L'avantage principal procuré par l'investissement en loi Scellier est une réduction d'impôt sur 9

ans de 13 % du prix de revient de l'opération plafonné à 300 000 en cas d'achat en norme B.B.C.

➢ Dans le cadre d'une location en secteur intermédiaire (équivalent au régime de la loi Borloo) une

réduction d'impôt de 4 % sur 2 périodes de 3 années du prix de revient (soit une réduction

annuelle de 1.33% par an) est accordée au-delà de la 9ème année. Pour cela certaines conditions

de ressources et de plafonnement de loyers sont à respecter. La réduction d'impôt totale peut ainsi

représenter jusqu'à 21 % sur 15 ans du prix de revient de l'opération plafonné à 300 000 €.

➢ La loi Scellier prévoit la possibilité de reporter le solde de la réduction d'impôt pendant les 6

années suivantes, en cas de réduction d'impôt supérieure à l'impôt de l'année.

➢ La possibilité de profiter d'un abattement forfaitaire supplémentaire sur les loyers de 30 %

(selon certaines conditions) pour ainsi réduire les revenus fonciers générés par l'opération.

➢ La loi Scellier permet également à l'investisseur la déduction de toutes les charges (Taxe

foncière, frais de gérances, intérêts d'emprunts, ...).Les objectifs du dispositif Scellier

Le législateur a mis en place le dispositif Scellier avec 3 objectifs principaux :

Favoriser la construction Améliorer l'offre en Inciter l'investissement

de logements neufs en logements locatifs des particuliers dans

période de crise l'immobilier locatif.Les objectifs du dispositif Scellier La construction de logements neufs permet de renouveler le parc locatif en améliorant la qualité des logements proposés. En effet, les nouveaux logements répondent à des normes de performance énergétique plus récentes. Le dispositif Scellier veille à promouvoir la construction de nouveaux logements dans des zones à demande locative importante et particulièrement dans les centres-villes ou à proximité immédiate des grandes agglomérations. Le développement de ces logements permet donc une détente du marché locatif dans des secteurs où les logements proposés sont en nombre insuffisant et les loyers très élevés. Il encourage enfin le plus grand nombre de français à acquérir un logement dans le cadre d'un investissement immobilier au travers d'une réduction d'impôt simplement conditionnée par le montant de l'investissement réalisé et non plus par la tranche marginale d'imposition du foyer fiscal.

La loi Scellier en résumé

Janvier 2009 : mise en service de la loi Scellier qui remplace la loi de Robien

La loi Scellier en résumé :

• Une réduction d’impôt pouvant aller

jusqu’à 21% en France et jusqu’à 32%

dans les DOM

• Une durée de 9 ans pour réduire ses

impôts grace à un investissement

immobilier locatif neuf et répondant aux

normes environnementales

• Un investissement dont le plafond

maximum est de 300.000€

• Autorisation de louer le bien immobilier

aux personnes de la famille (enfants,

parents…) sous certaines conditions

• Le plafond des loyers dépend de la zone

géographiqueL’investissement immobilier en Loi Scellier

Outre-Mer

Le dispositif Scellier Outre-Mer concerne l’investissement en immobilier neuf en Outre-Mer français

(DOM-COM) pour la location à condition que le logement soit la résidence principale de l’occupant.

Ce système d’investissement immobilier défiscalisant prévoit une réduction d’impôts de 24% pour les

logements acquis ou construits jusqu'au 31 décembre 2012.

Comment profiter des avantages de la Loi

Scellier Outre-Mer ?

En investissant dans un bien immobilier neuf dans un DOM ou une COM selon son secteur d’achat et

en le louant en résidence principale pendant 9 ans minimum :

• En secteur libre : en respectant les plafonds de loyers du secteur libre

• En secteur intermédiaire : en respectant les plafonds de loyers du secteur intermédiaire et les

plafonds de ressources du locataireBénéficiez, avec la Loi Scellier Outre-Mer

➢ D’une réduction d’impôts de 24% du prix de revient de l’opération répartie sur 9 ans et plafonné à

300 000 €.

➢ D’une réduction d’impôts supplémentaire de 4% du prix de revient par période de 3 ans (soit

1,33% par an), après 9 ans et pour un maximum de 2 périodes de 3 années en secteur

intermédiaire. Soit une réduction d’impôts totale représentant jusqu’à 46% du prix de revient

de l’opération sur 15 ans.

➢ De la possibilité de profiter d’un abattement forfaitaire supplémentaire de 30% sur les loyers bruts.

A quoi sert le dispositif Scellier Outre-Mer ?

Ce dispositif vise à développer le nombre

d’habitations et les activités économiques dans

les départements et territoires d’Outre-Mer

français (DOM-COM) par le biais d’incitations

fiscales très fortes.Défiscalisation en Outre-Mer

Pour les investissements en outre-mer, des dispositifs de défiscalisation se révèlent intéressants.

C’est le cas par exemple de la loi Pinel qui accorde une réduction d’impôts de 32% pour une durée de

location de 12 ans. En France métropolitaine, cette réduction s’élève à 21% pour la même durée.

32% 21%

12 ansDéfiscalisations PME

Pour augmenter le nombre d’emplois et aider la relance de l’économie, des dispositifs de défiscalisation

ont été mis en place : la loi Madelin et la loi TEPA.

La première, qui permet de bénéficier de cotisations retraites complémentaires,

Loi Madelin est destinée aux professions libérales, aux artisans, aux travailleurs non-salariés, aux

commerçants ainsi qu’aux industriels.

La loi TEPA a quant à elle introduit diverses mesures destinées à favoriser le

pouvoir d’achat, le travail et l’emploi (revenu fiscal abaissé à 50%, diminution des Loi TEPA

droits de succession...).Investir en résidence étudiante

en 2020

(DISPOSITIF LMNP / CENSI-BOUVARD)L’essor des résidences étudiantes privées

Face à une demande accrue, les résidences étudiantes privées deviennent particulièrement plébiscitées et

constituent un marché porteur.

Une résidence services privée propose, dans des conditions similaires aux établissements

d'hébergement à caractère hôtelier, au moins trois des prestations suivantes :

Le nettoyage La fourniture de L’accueil des

Le petit déjeuner

régulier des locaux linge de maison résidents

À cela peuvent s’ajouter d’autres services tels qu'une connexion internet, une laverie, une salle de sport,

une cafétéria, un local vélos.Investir dans une résidence étudiante : une

démarche simple et avantageuse

Pour préparer l’avenir ou augmenter ses revenus, un investisseur peut faire le choix simple d’investir

dans une résidence étudiante avec services.

Il pourra alors profiter de conditions fiscales avantageuses liées aux dispositifs Loueur Meublé Non

Professionnel en choisissant ou non l’option Censi-Bouvard.

Le statut Loueur Meublé Non Professionnel (LMNP) permet :

•

TVA

De récupérer la TVA De percevoir un loyer De déduire les charges

sur votre acquisition par le biais d’un bail d'exploitation des

commercial recettes locatives2 options sont offertes

1. Soit vous avez la possibilité de bénéficier de revenus non imposés ou faiblement imposés

pour une durée pouvant dépasser 20 ans

2. Soit vous optez pour le dispositif Censi-Bouvard qui permet :

De profiter d’une réduction d’impôts De reporter le solde de la réduction

de 11% du prix de revient plafonné à d’impôts pendant les 6 années suivantes,

300 000€ (plafond de la réduction 33 en cas de réduction d’impôts supérieure

000€). Cette réduction est répartie à l’impôt de l’année.

sur 9 ans.

Pendant toute la durée du bail, l’investisseur confiera l’exploitation de sa résidence

étudiante à un gestionnaire. Ce dernier se chargera alors de la mise en location du

logement et de verser un loyer périodique au propriétaire.Le Prêt Locatif Social (PLS) Le prêt locatif social (PLS) est un prêt avantageux, réglementé, permettant à un investisseur d’acquérir un logement neuf à louer. Le prêt locatif social (PLS) est octroyé par la Caisse des dépôts et consignations (pour les offices publics d’HLM, SAHLM et SEM) et par tous les établissements de crédit ayant signé une convention avec elle. Il s’agit d’un emprunt à taux privilégié alloué pour la construction, l’achat ou la réhabilitation d’un logement, destiné à être loué comme un logement social. Ce taux est indexé sur la rémunération du livret A, inférieure à 1% en 2017 et 0,5% en 2020. Il est accordé à une personne physique ou morale, après signature d’une convention avec l’État.

Les objectifs du prêt locatif social

Le PLS est destiné à financer des logements correspondant à des niveaux de loyers et de

ressources supérieurs au prêt locatif à usage social (PLUS), dans des zones au marché tendu.

Il vise à développer l’offre locative en résidence principale. Il facilite également l’accès au neuf pour

des personnes aux revenus modérés.

Les avantages du PLS pour l’investisseur

Avec le PLS, les investisseurs peuvent profiter d’un taux de TVA à 7% au lieu de 19,6%, pour

l’acquisition d’un bien neuf. S’ajoute à cela une exonération de la taxe foncière sur les propriétés

bâties pendant 25 ans, à compter de l’année qui suit la réalisation.

À noter que le PLS est cumulable avec certains dispositifs fiscaux sous certaines conditions.Comment profiter d’un PLS ?

L’emprunteur s’engage à gérer le logement ou à en confier la gestion à une personne ou à un

organisme agréé par le ministère du logement.

Une convention doit obligatoirement être signée entre l’État et le bénéficiaire du PLS. Cette

convention détermine les obligations et les droits respectifs du propriétaire et des locataires du ou

des logements qui ont fait l’objet de la convention (de 15 ans à 30 ans).

Le logement doit être occupé comme résidence principale et l'emprunteur s'engage à :

• Respecter les plafonds de loyers définis en fonction de la zone du logement

• À louer à des personnes dont les ressources sont inférieures aux plafonds en vigueur.

• Ne pas louer à ses ascendants ou descendants, ou à ceux de son conjoint < Le montant

minimum du prêt doit être égal à 50% du prix de revient de l’opération.Abundys Capital . WI Club – RCS Paris 439 207 242 – SARL au capital de 698 000 Euros dont le siège social est 28 cours Albert 1er, 75008 Paris Titulaire de la Carte Professionnelle “transactions sur immeubles et fonds de commerce sans maniement

de fonds“ numéro 1321 délivrée par la Préfecture du Val d’Oise et garanti par AON, pris en la personne de son représentant légal dûment habilité à cet effet.Vous pouvez aussi lire