La stratégie des approvisionnements en matières premières de l'Union européenne : le cas du secteur automobile

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La stratégie des approvisionnements en

matières premières de l’Union européenne :

le cas du secteur automobile

Recherches & Documents

N°21/2020

Yannick Harrel

Chercheur au département Mine, Pétrole et Gaz de l’Université de Petrosani

Décembre 2020

www.frstrategie.org

SOMMAIRE

Introduction....................................................................................................................... 1

1. 2011 : le début d’une démarche plus volontariste de l’UE en faveur du secteur

industriel ........................................................................................................................... 2

2. L’automobile face à l’électrification ............................................................................ 5

3. Un plan d’action 2020 prenant acte des évolutions de l’industrie automobile ............ 7

4. Un plan d’action en dix points favorable à l’industrie minière ...................................11

Conclusion ........................................................................................................................14

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

Introduction

Dans un contexte sanitaire mondial tendu, bouleversant conséquemment les échanges

internationaux de toutes natures (biens, services, capitaux, personnes), la Commission

européenne a publié le 3 septembre 2020 une communication centrée sur la problématique

des matières premières critiques assortie d’un plan d’action1.

L’objectif de cette communication était non seulement de rappeler la prime importance des

ressources minérales dans nos activités quotidiennes, de remettre à jour la liste des matières

premières critiques2, mais aussi, prioritairement, d’ébaucher une réelle stratégie globale en

la matière. Une stratégie volontariste, favorable à la relance économique et au

renforcement de l’activité industrielle européenne, ce en prenant la problématique dès la

source, c’est-à-dire dès les étapes relatives à l’approvisionnement en matières premières

(prospection, extraction, valorisation et circulation).

L’initiative doit être moins perçue comme une rupture, bien qu’elle soit ferme dans le

propos, que comme une étape supplémentaire majeure à celle amorcée en 20083 au travers

d’un document émanant de la même institution et intitulé Initiative « matières

premières » – répondre à nos besoins fondamentaux pour assurer la croissance et créer des

emplois en Europe4. Ledit texte avait abouti à la rédaction de la première liste de matières

premières dites essentielles – elles deviendront critiques à partir de 2011 – pour l’Union

européenne (UE). Cette énumération de matières premières est révisée tous les trois ans en

1

Commission européenne, Résilience des matières premières critiques : la voie à suivre pour un renforcement

de la sécurité et de la durabilité, COM(2020)474, 3 septembre 2020, Bruxelles.

2

4ème itération depuis 2008.

3

Commission européenne, Initiative « matières premières » – répondre à nos besoins fondamentaux pour

assurer la croissance et créer des emplois en Europe, COM(2008)2741, 4 novembre 2008, Bruxelles.

4

Laquelle initiative débute ainsi : « Les matières premières sont essentielles au fonctionnement durable des

sociétés modernes. L’accès à des matières premières minérales vendues à des prix abordables est

indispensable au bon fonctionnement de l’économie de l’UE. Des secteurs tels que la construction, l’industrie

chimique, automobile ou aérospatiale, ou encore l’industrie des machines et équipements, qui représentent une

valeur ajoutée totale de 1 324 milliards d’euros et emploient quelque 30 millions de personnes, sont tous

tributaires de l’accès aux matières premières ».

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

1

La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

se fondant sur deux critères : leur importance économique et le risque de pénurie

d’approvisionnement pour les États membres.

Cette préoccupation croissante de l’Exécutif bruxellois pour le rôle des matières premières

s’est matérialisée également par la création d’un département ad hoc au sein de l’EIT

(European Institute of Innovation and Technology5), l’institut européen chargé de

l’innovation et des technologies réunissant des acteurs du monde de la recherche et de

l’entrepreneuriat.

Suite à ce rappel, il est nécessaire de se demander pourquoi l’Union européenne a choisi en

2020 d’approfondir sa vision par l’annonce de la mise en place d’une véritable stratégie en

amont et non de se contenter d’une simple mise à jour ? Une première cause réside dans

l’évolution du contexte industriel et de besoins en termes de matériaux, amplifiée par les

programmes de transitions énergétiques imposant l’emploi de nouvelles matières premières

ou l’augmentation du volume de celles déjà employées. En second lieu, la survenance en

février 2020 d’une crise sanitaire d’importance mondiale6 oblige à précipiter l’établissement

d’un plan d’action au regard d’une situation tourmentée pouvant présenter des répliques

dans les mois à venir – d’autant plus qu’elle a mis cruellement en exergue la dépendance des

pays européens industrialisés à des sources d’approvisionnement très localisées, et plus

particulièrement celle du secteur automobile7.

1. 2011 : le début d’une démarche plus volontariste de l’UE en

faveur du secteur industriel

Faisant suite au premier jet rédigé en 2008, le rapport de 2011 intitulé Relever les défis

posés par les marchés des produits de base et les matières premières8 est bien plus explicite

sur les leviers modifiant la sécurité d’approvisionnement. Le document mentionne ainsi sans

détour que « les défis posés par les prix des produits de base et les matières premières sont

étroitement liés et touchent aux politiques conduites dans les domaines des marchés

financiers, du développement, de l'industrie et des relations extérieures ».

Bien que la présente étude ne vise pas à développer les aspects financiers et géopolitiques,

mentionnons a minima deux choses. D’une part, l’institution bruxelloise pointe précisément

dans le texte le facteur financier comme étant susceptible de modifier la régularité des

approvisionnements9 – d’autant que la bourse mondiale du London Metals Exchange

5

https://eit.europa.eu/

6

La Covid-19 a été mentionnée pour la première fois par l’Organisation mondiale de la santé le 31 décembre

2019, laquelle a ensuite émis le 21 janvier 2020 une information sur la certitude que le virus était capable de se

transmettre d’homme à homme, d’où un risque épidémique élargi potentiel (OMS, Timeline: WHO’s COVID-19

Response).

7

Verband der Automobilindustrie, Corona Crisis Brings Unprecedented Collapse on International Passenger Car

Markets in First Half of 2020, 16 juillet 2020.

8

Commission européenne, Relever les défis posés par les marchés des produits de base et les matières

premières, COM(2011)25, 2 février 2011, Bruxelles.

9

Ibid. « Si le débat concernant l’importance relative des multiples facteurs qui influent sur les prix des produits de

base n’est pas tranché, il est manifeste qu’il existe à présent un lien plus étroit entre les fluctuations de prix que

2 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

n’intègre pas tous les métaux en exploitation, loin de là –, un défaut de visibilité compliqué

de surcroît par la prolifération d’instruments dérivés. D’autre part, elle indique que si la

Chine est un fournisseur de plus en plus difficile à contourner pour l’industrie européenne10,

elle est aussi devenue une grande consommatrice de matières premières – et de citer le

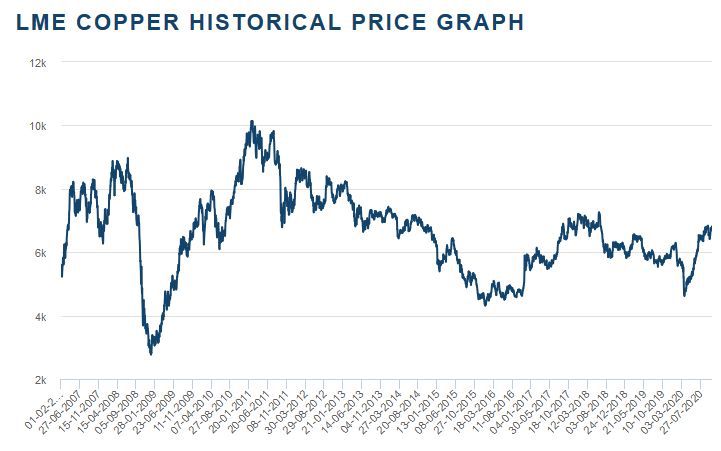

cuivre dont elle absorbait près de 40 % de la production mondiale en 2011, d’où la

concurrence sur les marchés avec une baisse du volume disponible, entraînant

l’enchérissement des prix en dollars à la tonne de ce métal et une forte tension sur les

marchés en février 201111.

En outre, l’année 2010 apparaît ici charnière avec la pression mise par la Chine sur le marché

des terres rares suite à une tension géopolitique forte avec le Japon concernant la propriété

des îles Senkaku/Diaoyu. Le moratoire d’exportation chinois sur ces mêmes terres rares a

fait prendre conscience à nombre d’industries leur dépendance à ces métaux, les obligeant à

des réactions immédiates de substitution ou d’amélioration de l’efficience de leur usage,

notamment par le recyclage. Bien que la Chine s’apprête à lever le moratoire lorsque la

Commission européenne entreprend la rédaction de son rapport sur les matières premières,

cet évènement majeur a incité cette dernière à renforcer son attention et son implication

quant à la problématique de l’approvisionnement.

l’on enregistre sur différents marchés de produits de base, lesquels sont désormais plus étroitement liés aux

marchés financiers ».

10

Bien que la Chine fasse l’objet d’une attention particulière, l’introduction du texte rappelle que, bien qu’à une

densité moindre, la croissance du Brésil et de l’Inde agit de même sur la demande en matières premières.

11

Si les cours se sont assagis depuis le pic de février 2011, ils demeurent cependant, en octobre 2020, 232 %

plus élevés que le cours de décembre 2008, dernière cote la plus basse sur ces douze dernières années.

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

3

La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

Figure 1 : London Metal Exchange - Copper price rate 2008-2020

En conséquence, trois piliers sont proposés par les rédacteurs du texte pour améliorer

l’initiative « matières premières » : le premier est de s’offrir des conditions équitables

d’accès aux ressources de pays tiers (par une stratégie commerciale d’ouverture des

marchés lors de négociations bilatérales ou multilatérales en imposant une « diplomatie des

matières premières ») ; le deuxième vise un approvisionnement durable entre partenaires

européens (notamment en dressant une cartographie des ressources minières12 tout en

appuyant la filière extractive dans l’adoption de nouvelles technologies et méthodes

d’exploitation) ; le troisième est focalisé sur l’exploitation plus avancée des ressources

(valorisation des déchets et recyclage). Ces trois piliers sont la base de travail du plan

d’action de 2020.

La perspective apparaît ici à la fois volontariste et réaliste puisque, comme le mentionne

clairement le rapport, la mainmise de quelques pays sur des matières premières

stratégiques essentielles13 peut mettre l’activité industrielle européenne dans une situation

délicate – d’autant que les différentes industries européennes, en particulier l’automobile,

subissent dans la décennie 2010 des mutations profondes, sur fond de transition

énergétique accélérée.

12

Il s’agit du projet quadriennal ProMine lancé en 2009 visant à cartographier les ressources minérales des États

membres de l’Union européenne.

13

« Le risque élevé de pénurie d’approvisionnement s’explique principalement par le fait qu’une part importante

de la production mondiale provient essentiellement d’une poignée de pays : la Chine (antimoine, spath fluor,

gallium, germanium, graphite, indium, magnésium, terres rares, tungstène), la Russie (métaux du groupe du

platine), la République démocratique du Congo (cobalt, tantale) et le Brésil (niobium et tantale) ».

4 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

2. L’automobile face à l’électrification

Alors en pleine mutation, le secteur industriel automobile européen, suite aux révélations du

Dieselgate en 201514, avait amorcé une évolution de ses gammes – selon différentes

approches par les principaux acteurs du continent15 – lorsque « la pandémie de Covid-19 a

révélé à quel point les chaînes d’approvisionnement mondiales pouvaient être perturbées

rapidement et profondément» selon les propres termes de la Commission européenne

contenus dans sa stratégie de résilience des matières premières critiques.

Or, la phase d’électrification forcée du secteur automobile, par la pression politique et

médiatique suite au scandale précité, avait préalablement ébranlé celui-ci de plusieurs

manières. D’une part en l’obligeant à se soumettre à de nouveaux tests d’émissions de gaz à

effets de serre et de polluants plus stricts puisqu’élaborés en condition de conduite réelle et

non en laboratoire : le WLTP (World harmonized Light-duty vehicles Test Procedure)

remplaçant l’obsolète NEDC (New European Driving Cycle) depuis le 1er septembre 2019.

D’autre part en renonçant, sur une période s’échelonnant sur la prochaine décennie, à

l’emploi de technologies développées et optimisées pour le moteur à combustion interne16,

y compris les carburants de synthèse (hors biocarburants sans ou à faible teneur en

combustible fossile). Ce qui a compliqué les perspectives marchandes de constructeurs

allemands comme Daimler-Benz, Audi ou encore BMW, dont la moyenne des émissions de

gCO2/km dépasse encore en 2020 la limite des 95 gCO2/km autorisée par l’Union

européenne à partir de 202117. Pire encore, ces mêmes constructeurs, suivant en cela le

marché mondial, demeurent prisonniers de la forte demande en SUV (Sport Utility Vehicle),

plus lourds et plus puissants que les modèles de citadines ou de compactes et donc plus

émetteurs de CO2.

Cette poussée vers l’électromobilité, très sensible dans les immatriculations de véhicules

neufs, où une hausse de près de 4,1 % a été constatée dans le monde sur les six premiers

mois de l’année 202018, masque cependant une problématique aiguë : le besoin accru en

matières premières pour accompagner cette transition19. Car si l’électromobile est souvent

14

Yannick Harrel, « Dieselgate : la flaque de mazout qui fit déraper constructeurs et politiques », Echo Radar, 5

août 2019.

15

L’on distingue usuellement au sein des électromobiles les BEV (Battery Electric Vehicle ou véhicule électrique

à batterie), les PHEV (Plug in Hybrid Electric Vehicle ou véhicule électrique hybride rechargeable), les HEV

(Hybrid Electric Vehicle ou véhicule hybride électrique) et les FCV (Fuel Cell Vehicle ou véhicule à pile à

combustible). Ces distinctions impliquent des sources d’énergie et de stockage ainsi que des approches

techniques différentes, même parfois complémentaires.

16

Certaines métropoles européennes, comme Paris, ont annoncé interdire la circulation en leurs axes de tout

véhicule thermique à l’horizon 2030. De manière plus indirecte, les exécutifs européens prônent des seuils

d’émissions de gaz à effet de serre de plus en plus bas, initialement – 55 % pour 2030, mais l’objectif a été

suspendu au sommet de Bruxelles du 15 octobre 2020 en raison de l’opposition de plusieurs pays membres de

l’Union européenne.

17

Jato, New Car CO2 Emissions Hit the Highest Average in Europe since 2014, 3 mars 2020 ; Règlement

2019/631, CO2 emission performance standards for cars and vans (2020 onwards), Commission européenne, 17

avril 2019.

18

L’Argus, Voitures électriques, les chiffres clés dans le monde, 26 août 2020.

19

Une autre incidence est le coût d’une électromobile dont la croissance en volume est artificiellement dopée par

les aides étatiques et les dispositifs incitatifs. Le cas du territoire de Hong-Kong qui rétablit les taxes

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

5La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

présentée comme plus propice à la qualité de l’air de par la faible émission de polluants, elle

n’en demeure pas moins un réel défi sur deux plans.

D’une part, l’approche des constructeurs est radicalement différente. La direction de

Volkswagen a, par exemple, tout axé sur la recherche et le développement de nouveaux

véhicules électriques, souhaitant estomper dans le temps le scandale du Dieselgate. C’est

ainsi qu’une nouvelle flotte de véhicules est annoncée pour les années 2020 sous la

dénomination de I.D.20, précédée par la médiatisation de ses concept-cars électriques

sportifs21. D’autres parient plutôt sur l’hybridation, comme la firme sochalienne Peugeot,

faisant office d’étape transitoire permettant d’éviter de perdre le crédit des investissements

dans les motorisations thermiques sans pour autant tourner le dos à l’électrification. Il y a

aussi ceux qui testent des solutions alternatives comme les biocarburants ou l’hydrogène

tels Daimler-Benz ou Toyota. Enfin, il existe des constructeurs qui préfèrent, ou sont

contraints, de racheter des crédits carbone comme Fiat-Chrysler à Tesla.

D’autre part, un élément plus névralgique pour le respect des plans environnementaux,

réside dans le fait que l’électromobile est un véhicule réclamant pour la confection de ses

divers éléments de nombreuses matières pour la confection de ses divers éléments. C’est ce

que rappelle un rapport de 2018 émis par l’Agence européenne de l’environnement22,

soulignant que l’usage de cuivre et d’aluminium est supérieur dans ce type de locomotion à

sa contrepartie thermique, auquel s’ajoutent des matières plus spécifiques et critiques

comme le graphite et le lithium23 pour les batteries tout comme le néodyme, le dysprosium,

le praséodyme pour le moteur. L’une des demandes pressantes pour accélérer l’adoption

par les consommateurs d’une électromobile, à savoir l’augmentation de l’autonomie,

accouche paradoxalement d’un effet pervers : ces pressions se concrétisent certes par un

effort sur la recherche et le développement, mais aussi plus prosaïquement sur le court

terme par une augmentation des cellules de batterie et/ou du nombre de batteries. Cette

stratégie industrielle du court terme a pour conséquence l’emploi accru de ressources

minières et pour effet collatéral le sensible alourdissement du véhicule (à titre d’exemple,

l’Audi E-tron quattro pèse 2 550 kilos, la Tesla Model X 100 Longe Range pèse quant à elle

2 450 kilos, soit des poids supérieurs à ceux d’équivalents thermiques diesel comme le Jeep

Cherokee 2.2 Turbodiesel 195 donné à 1 960 kilos ou l’Audi Q5 TDI 190 avec ses 1 845 kilos).

d’enregistrement sur ce type de véhicules est édifiant : après avril 2017 et la fin de cette exonération, les ventes

de Tesla chutèrent brutalement.

19

Echo Huang, « Tesla’s Sales Never Recovered after Hong Kong Cut a Tax Break », Quartz, 29 juillet 2019.

20

Mouvement initié avec l’I.D. Concept présenté à l’édition 2016 du Salon Automobile de Paris, censé donner le

ton en matière stylistique et technologique pour la gamme électrique.

21

Ce rôle fut attribué à l’I.D. R pilotée par Romain Dumas sur divers circuits et courses de côte du monde entier

afin d’y battre des records comme au festival de vitesse de Goodwood en Angleterre, le tour de la Nordschleife

en Allemagne ou encore la montée du Tianmen en Chine.

22

Agence européenne de l’environnement, Electric vehicles from life cycle and circular economy perspectives,

EEA Report n° 13/2018, Copenhague.

23

Pour une étude plus circonstanciée sur l’importance croissante du lithium dans l’ère de la mobilité numérique

où les véhicules électriques s’insèrent en tant qu’objets connectés, voir Nicolas Mazzucchi, « Transition

énergétique et numérique : la course mondiale au lithium », Fondation pour la Recherche Stratégique, mars

2018.

6 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U ELa stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

Or, la récente pandémie a mis à mal l’acheminement des matières premières et des biens

manufacturés nécessaires à l’électromobilité de nos véhicules (batteries, moteurs, etc.),

entraînant retard24 et parfois arrêt des chaînes de production : une donne qui n’avait pas

échappé à la Commission européenne puisque l’éventualité d’un événement perturbateur

majeur dans l’approvisionnement des matières premières fut énoncée en 201125, d’où la

création des trois piliers qui sont repris dans la stratégie 2020.

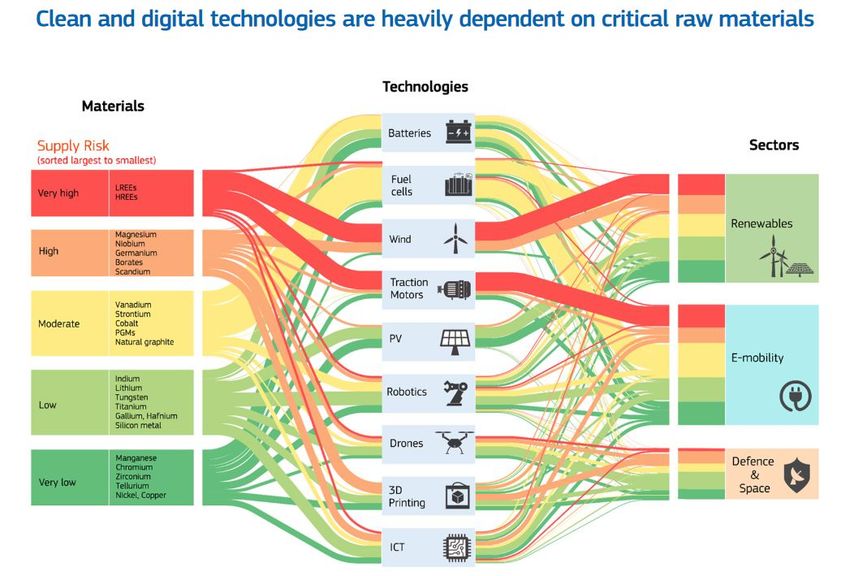

Figure 2 : Commission européenne – Action Plan on Critical Raw Materials – Dependence

on supplier countries

3. Un plan d’action 2020 prenant acte des évolutions de l’industrie

automobile

Si l’initiative de la Commission européenne en 2011 prenait acte du retour à la croissance

des économies émergentes après la crise financière mondiale de 2008, faisant craindre une

forte tension sur les cours des métaux, le plan d’action de 2020 a été publié dans un

contexte de crise sanitaire avec des acteurs de l’industrie sérieusement éprouvés – en

premier lieu ceux de l’automobile, déjà fragilisés par de nouvelles normes anti-pollution et

24

Soufyane Benhammouda, « Citroën Ami, les raisons de ses retards de livraison », Automobile Propre, 10

novembre 2020.

25

Op. cit. (« Les 14 matières premières énumérées ci-dessous sont essentielles, car elles sont exposées à un

risque accru de pénurie d’approvisionnement et exercent un impact plus important sur l’économie que la plupart

des autres matières premières »).

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

7La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

un bouleversement de motorisation assez radical26. L’Allemagne, première puissance

industrielle de l’Union européenne27, subit de profonds remous qui engendrent des frictions

de plus en plus palpables en interne28, ce qui ne manquera probablement pas de rejaillir en

externe lors de négociations à l’échelle européenne, comme ce fut le cas lors du compromis

d’octobre 2018 sur les normes d’émissions de CO2 pour l’horizon 203029.

Le plan d’action dévoilé le 3 septembre 2020 est en toute logique le reflet de cette

inquiétude, prenant en considération le poids industriel et économique de l’Allemagne mais

aussi d’autres États membres dont la filière extractive est encore très productive, comme la

Pologne, la Hongrie ou encore la Roumanie.

Le ton employé dans la stratégie 2020 est d’ailleurs bien moins prospectif que directif en

tentant le grand écart pour faire respecter de concert le Pacte vert30 et la Nouvelle stratégie

industrielle pour l’Europe31 ; avec cependant un appel au réalisme puisque la Commission

« propose de renforcer l’autonomie stratégique ouverte de l’Europe et met en garde sur le

fait que la transition de l’Europe vers la neutralité climatique pourrait remplacer la

dépendance actuelle à l’égard des combustibles fossiles par une dépendance à l’égard des

matières premières ». Cette lucidité représente une inflexion encore plus marquée que le

ton déjà employé dans la Nouvelle stratégie industrielle, qui, tout en reconnaissant que

« l’industrie aura besoin d’un approvisionnement sûr en énergie propre et abordable et en

matières premières », soulignait que « l’industrie européenne ne devrait pas être confrontée

à une concurrence déloyale de la part de concurrents du monde entier soumis à des normes

ou à des principes différents, notamment en matière de climat […] Elle [L’Europe] doit aussi

faire preuve de plus de stratégie dans la manière dont elle traite le risque lié aux

investissements étrangers »32. La Commission ambitionne de mener de front transition

écologique et transition numérique, ce qui est un équilibre complexe33, a fortiori lorsque la

26

Le PDG du groupe PSA (Peugeot-Citroën-Opel) ne manque pas de rappeler dans ses entretiens avec la

presse que l’électrification forcée des véhicules doit être assumée par ceux qui l’imposent. Ainsi ? dans son

échange au Journal du Dimanche du 19 septembre 2020, il rappela que « les objectifs CO2 imposés à l’industrie

en 2018 par Bruxelles, menant vers 30 % de véhicules électriques en 2025, 60 % en 2030, créent une mutation

profonde et brutale […] Avec l’électrique, on a imposé à l’industrie une technologie hors de prix que la majorité de

la classe moyenne ne peut pas acheter […] L’Etat doit gérer une situation à court ou moyen terme, moi, je

raisonne sur les dix ou vingt ans à venir car l’automobile est une industrie du temps long ».

27

Selon Verband der Automobilindustrie, le secteur automobile allemand aurait généré 436 milliards d’euros de

chiffre d’affaires en 2019, totalisant près de 25 % du volume des véhicules pour particuliers produits au sein de

l’Union européenne. Et il faudrait rappeler que des marques comme Škoda en République tchèque ou Seat en

Espagne appartiennent au groupe allemand Volkswagen AG et profitent de ses technologies et de ses

plateformes de fabrication, d’où un volume plus conséquent si la comptabilité intégrait ces marques filles basées

à l’étranger (Verband der Automobilindustrie, Annual Figures, 2019).

28

La labellisation écologique des nouveaux véhicules produits en Allemagne a suscité un profond désaccord

public entre le ministère de l’Industrie et celui de l’Environnement, le second reprochant au premier de diluer les

émissions de CO2 et les consommations en opérant une péréquation avec le poids du véhicule (Elisabeth Studer,

« Label CO2, vives tensions entre ministères », Le Blog Auto, 1er octobre 2020).

29

Stéphane Mandard, Cécile Ducourtieux, « Émissions de CO2 des voitures, l’Allemagne freine les ambitions de

l’Europe », Le Monde, 11 octobre 2018.

30

Commission européenne, Le pacte vert pour l’Europe, COM(2019)640, 11 décembre 2019, Bruxelles.

31

Commission européenne, Une nouvelle stratégie industrielle pour l’Europe, COM(2020)102, 10 mars 2020,

Bruxelles.

32

Ibid.

33

Guillaume Pitron, La guerre des métaux rares : la face cachée de la transition énergétique et numérique, Les

liens qui libèrent, 2018.

8 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U ELa stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

complexité elle-même peut aboutir à des résultats à l’opposé des objectifs visés34. Ainsi, la

problématique du poids des véhicules qui commence à sourdre auprès des instances

décisionnelles participe de cet équilibre complexe : comment concilier les nombreuses

obligations normatives de sécurité, les dispositifs anti-pollution, l’équivalence énergétique

tout en maintenant une masse contenue ?

La liste des matières premières critiques est révisée comme il se doit avec ce nouveau texte

de 202035. Elle présente de notables différences par rapport à sa dernière itération datée de

201736 : « La liste 2020 contient 30 matières, contre 14 en 2011, 20 en 2014 et 27 en 2017.

Vingt-six matières figurent toujours sur la liste. La bauxite, le lithium, le titane et le strontium

sont ajoutés à la liste pour la première fois. L’hélium reste un sujet de préoccupation en ce

qui concerne la concentration de l’approvisionnement, mais il est retiré de la liste 2020 en

raison d’un recul de son importance économique ». Dont acte.

Si la présence du lithium est somme toute logique, son inscription sur ces listes aurait dû

être effective dès 2011 en raison de son rôle incontournable dans l’industrie, qu’elle soit

électronique ou automobile, car, comme le rappelait Nicolas Mazzucchi : « Les véhicules

électriques sont ainsi de gros consommateurs de lithium avec un poids total de lithium

variant entre 20 et 51 kg (Tesla modèle S) pour l’ensemble du véhicule. Les batteries

représentent en effet parfois plus de la moitié de la masse totale du véhicule, comme c’est le

cas chez Tesla par exemple. Elles sont finalement le cœur de la technologie des véhicules

hybrides ou électriques et concentrent une grande partie des investissements et de la R&D

des principaux acteurs du secteur (Bolloré, Tesla, BYD) »37. Réalité corroborée par la

Commission, planifiant que pour satisfaire le besoin en batteries des véhicules électriques

ainsi que pour le stockage de l’énergie, « l’UE aurait besoin de 18 fois plus de lithium et

de 5 fois plus de cobalt en 2030, et de près de 60 fois plus de lithium et de 15 fois plus de

cobalt en 2050, par rapport à l’approvisionnement actuel de l’ensemble de l’économie de

l’UE ».

Et c’est aussi là qu’intervient l’ajout de la bauxite puisque son importance économique n’a

cessé de croître avec l’alourdissement des véhicules terrestres, thermiques mais aussi

électriques et hybrides38. Elle est un composant essentiel de la fabrication de l’aluminium

depuis la publication du rapport de l’ingénieur des mines français Gustave Noblemaire

(1832-1924), dont l’intégration à grande échelle permet à des véhicules de compenser

34

« Par ailleurs, cette complexité supplémentaire et le coût écologique qui l’accompagne ne s’arrête pas aux

objets technologiques en eux-mêmes. Elle se diffuse également à tous les processus autour. Concrètement :

réparer ou recycler un objet plus complexe est également plus complexe que réparer ou recycler un objet

simple » (Damien Detcherry, Quelles technologies pour une société durable ?, CentraleSupelec, mai 2018).

35

La méthodologie permettant d’établir la criticité des matières premières a été dévoilée publiquement, et

quelque peu tardivement, en 2017 : Commission européenne, Methodology for establishing the EU list of critical

raw materials. Guidelines, 2017, Bruxelles.

36

Commission européenne, Liste 2017 des matières premières critiques pour l’UE, COM(2017)490, 13

septembre 2017, Bruxelles.

37

Op. cit.

38

En 2020, le poids à vide d’une Renault Zoé électrique (version R135) est de 1 502 kilos, tandis que celui de

son équivalente thermique à puissance quasi égale, la Renault Clio V (version TCe 130 EDC), est donné à 1 323

kilos (source constructeur : https://www.renault.fr/vehicules-particuliers/). À comparer avec le poids d’une Clio II

1.4 essence millésime 2000, qui affichait 960 kilos à vide sur la balance.

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

9La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

(partiellement) l’augmentation de leur masse. Ainsi, selon Aluminium Insider39, une

électromobile comme la Tesla Model S pourrait contenir jusqu’à 661 kilos d’aluminium, soit

près de 30 % du poids total. Le marché des véhicules électriques a ainsi dopé la demande en

cette matière40, ne faisant certes pas craindre de difficulté d’approvisionnement, mais

désignant cette ressource minérale comme critique en raison de son emploi massif par

l’industrie. L’on peut à ce titre supposer que l’essor des véhicules hybrides combinant à la

fois deux motorisations, l’une thermique et l’autre électrique, renforcera son usage dans les

véhicules commercialisés. Les ajouts du strontium et du titane concernent moins le secteur

automobile41 mais n’en demeurent pas moins d’utiles additions.

Il ne faudrait pas parier sur le lancement d’une stratégie européenne42 en faveur de

l’hydrogène comme « carburant du futur » susceptible de modifier drastiquement les

besoins en matières spécifiques puisqu’une pile à combustible et un réservoir d’hydrogène

réclament leurs propres éléments, que ce soit du platine, du nickel, de l’aluminium ou

encore des polymères43.

En définitive, la mise à jour d’une liste serait d’un intérêt limité si elle ne s’accompagnait

d’une stratégie sur le moyen et le long termes. L’établissement du panorama de la criticité

des matières premières est devenu l’étape préalable d’un plan d’action destiné d’une part à

prévenir un choc systémique susceptible d’avoir des conséquences sur les différents acteurs

privés et publics, et d’autre part à accompagner leur transformation industrielle.

39

Goran Djukanovic, « Aluminium vs. Steel in Electric Vehicles – the Battle Goes on », Aluminium Insider, 17

avril 2018.

40

Ibid. (« Additional expectations for even higher aluminium demand comes from the electric vehicles (EVs)

revolution, which are entering the market sooner and faster than anyone could expect. In the EV market, aside

the price, the biggest factor that drives consumer preference is range. To achieve a high range for a given battery

size and weight, weight reduction of EVs is needed. And again, the preferred material in EV lightening is

aluminium »).

41

Du moins pas directement, bien que le strontium soit principalement employé par le secteur de la recherche

médicale, il existe cependant des alliages en aluminium mélangé à du strontium, tels les blocs moteurs AJ52-

AJ62 de BMW. Le titane sert pour sa part aux alliages légers qui peuvent être moulés pour des pièces

automobiles comme de la visserie, des écrous ou des moyeux, généralement usinés pour la compétition, mais la

matière est bien plus souvent employée dans l’industrie militaire et aéronautique.

42

Commission européenne, A hydrogen strategy for a climate-neutral Europe, COM(2020)301, 8 juillet 2020,

Bruxelles.

43

C’est le cas pour la membrane électrolyte polymère, souvent réduite à son nom commercial, Nafion.

10 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U ELa stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

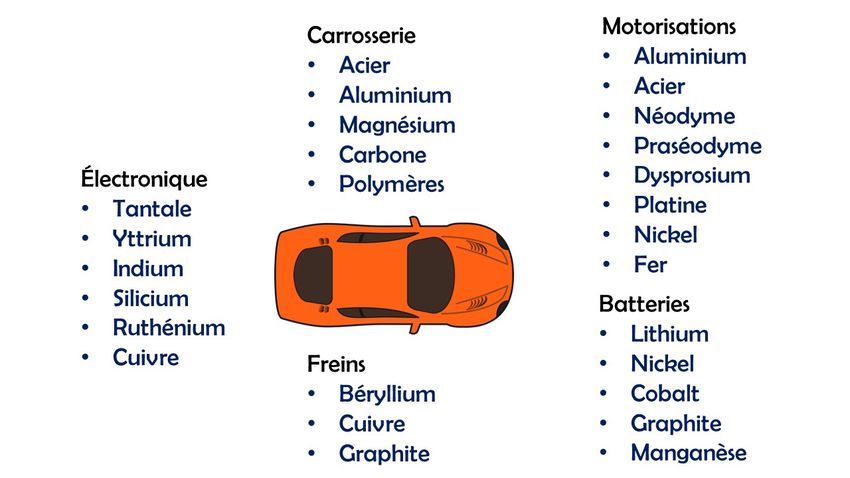

Figure 3 : Yannick Harrel – Les différentes matières composant les véhicules

contemporains (liste non exhaustive)

4. Un plan d’action en dix points favorable à l’industrie minière

Le plan prévoit d’agir en dix étapes :

1. Création d’une alliance européenne pour les matières premières

2. Mise en place d’un financement durable pour l’exploitation minière, l’extraction et la

transformation des matières premières

3. Mise en place d’activités de recherche et d’innovation sur les matières premières

critiques pour 2021

4. Recensement des capacités d’approvisionnement en matières premières critiques au

travers de la valorisation des déchets pour 2022

5. Répertoriation, pour les accompagner financièrement, des projets d’exploitation

minière touchant aux matières premières critiques à l’horizon 2025 avec priorisation

des régions charbonnières

6. Renforcement du savoir-faire dans les compétences en exploitation minière,

extraction et traitement

7. Télédétection pour l’exploitation de ressources

8. Programmation, dans le cadre du programme «Horizon Europe», de projets de

recherche et innovation pour réduire les incidences sur l’environnement

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

11La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

9. Accélération des partenariats stratégiques internationaux pour un

approvisionnement diversifié et durable

10. Promotion de pratiques d’exploitation minière responsable pour les matières

premières critiques.

Ce qui frappe, c’est l’impressionnante attention accordée à la filière extractive européenne.

En germe depuis plusieurs années, et mentionnée assez brièvement dans l’initiative de

201144, le propos est désormais pleinement assumé. Après des décennies de fermeture de

mines45, il est clairement question de la transformation de mines en activité ou en prochaine

cessation d’activité, de la préservation du savoir industriel tout comme de l’ouverture de

nouvelles exploitations. Une perspective qui aurait été très mal reçue médiatiquement et

politiquement voici encore quelques années. Or, la donne a évolué et dans ce que la

Commission nomme « chaînes de valeur résilientes pour les écosystèmes industriels »46, il y

a une approche en amont et systémique d’une problématique touchant la majorité du

secteur secondaire, qu’il soit automobile, électronique ou chimique.

44

Op. cit. (« définition d’une politique nationale concernant les minéraux visant à garantir que les ressources

minérales sont exploitées d’une manière économiquement viable, harmonisée avec d’autres politiques nationales,

fondée sur des principes de développement durable et incluant un engagement de mettre en place un cadre

juridique et un dispositif d’information appropriés ;

- élaboration d’une politique d’aménagement du territoire concernant les minéraux, qui comprendrait une base

d’informations géologiques numériques, une méthodologie transparente pour recenser les ressources minérales

et des estimations à long terme concernant la demande régionale et locale ; recensement et préservation des

ressources minérales (en tenant compte d’autres utilisations des sols), et notamment leur protection contre les

effets des catastrophes naturelles ;

- mise en place d’un processus régissant l’autorisation de l’exploration et de l’extraction minières qui soit clair et

compréhensible, qui présente un certain degré de certitude et qui permette de rationaliser le processus

administratif (par ex. introduction de délais, demandes de permis parallèles et guichet unique) »).

45

Du fait de l’imposition de normes environnementales plus strictes et de la moindre rentabilité de l’exploitation

des sites au regard de l’activité de nouveaux acteurs mondiaux – sans oublier une acceptabilité sociale toujours

plus faible de l’activité extractive.

46

Commission européenne, Résilience des matières premières critiques : la voie à suivre pour un renforcement

de la sécurité et de la durabilité, op. cit.

12 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U ELa stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

Figure 4 : JRC/EIGL – Mining and processing of critical raw materials could present an

opportunity

L’on notera que les perspectives sont relativement proches : 2021, 2022, 2025, et ajoutons

2027 puisque le programme « Horizon Europe » est évoqué. Ce sont des échéances

imminentes, et c’est ce qui frappe pour une activité qui est souvent présentée comme

préjudiciable à la préservation de l’environnement. Bien sûr, la Commission entend que les

normes en la matière soient respectées, mais elle prévoit de simplifier les procédures

d’exploitation47 afin de les accélérer, ce qui pourrait justement contrarier la remise d’études

d’impact parfois très longues et contradictoires mais aussi, en contrepartie, attirer plus

d’investisseurs, ordinairement rebutés par la lenteur et la complexité des procédures liées à

l’activité extractive. Ce sera tout un équilibre à trouver entre protection de l’environnement

et souveraineté minérale.

L’European Raw Materials Alliance a été inaugurée dans la foulée de ce plan stratégique le

29 septembre 202048. Elle vise à regrouper sous le patronage de l’EIT, déjà cité, un

consortium d’entreprises, de laboratoires, d’associations, d’administrations concernés par la

chaîne d’approvisionnement en matières premières. Il reste à évaluer les résultats potentiels

attendus de cette alchimie tant les intérêts, les approches, les perspectives sont disparates.

47

Ibid. (« Dans le cadre du programme « Mieux légiférer », la Commission collabore actuellement avec les

principales parties prenantes afin de recenser les obstacles aux grands projets d’investissement dans le domaine

des infrastructures [de l’exploitation minière] et, partant, d’accélérer et de faciliter les procédures dans les États

membres, comme le soulignent les conclusions du Conseil européen du 21 juillet 2020, tout en maintenant des

normes élevées »).

48

Site officiel : https://erma.eu/

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

13La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

Conclusion

La Commission européenne a présenté le 3 septembre 2020 un plan ambitieux et rationnel,

dans la droite ligne de son initiative lancée en 2008, pour s’assurer d’une souveraineté

minérale à l’échelle continentale (le terme n’est cependant jamais employé dans les textes).

Or, si le plan semble structuré, balisé, et se voulant incitatif normativement et

financièrement, plusieurs écueils sont à prendre en considération.

Le premier est que la crise du coronavirus perturbe déjà sévèrement le secteur industriel

dans son ensemble, et l’automobile en particulier, et que si les points d’étape sont

relativement proches temporellement, le texte est lucide quant au fait que le recyclage des

déchets, la substitution d’une matière par une autre, l’innovation ou encore l’ouverture de

mines sur le sol européen prennent du temps. En sus des complications techniques

inhérentes au domaine de la recherche et à celui de la prospection minière, il y a aussi fort à

parier que l’inertie des administrations nationales retardera l’application et, en corollaire, les

effets d’une telle stratégie.

Le second est que les entreprises du secteur automobile paient un choix stratégique, celui

des délocalisations49, concomitant au concept d’entreprise sans usines (fabless

manufacturing, l’entreprise sous-traitant la partie fabrication pour centrer son activité sur la

gestion, la recherche et le développement et l’assemblage final du produit). La trop grande

confiance en leur fournisseur chinois a révélé cruellement que le manque de contrôle « du

puits à la roue » pouvait être préjudiciable en cas de perturbation majeure (sanitaire,

environnementale, politique, économique, géologique, etc.). Difficile dès lors pour les

acteurs du monde automobile de s’exonérer de leurs propres turpitudes. Cette stratégie se

trouve totalement à rebours de celle conduite actuellement par la firme californienne Tesla,

qui vise précisément à l’intégration verticale et à l’internalisation de toute la chaîne de

valeur50 (elle investi, par exemple, dans le secteur minier).

Le troisième est la propension des constructeurs chinois à investir massivement un marché

automobile européen qui leur a jusqu’à présent résisté en raison de normes de sécurité et

de pollution contraignantes faisant office de barrage protectionniste. Or, l’accélération de

l’électromobilité par les différentes autorités nationales et à l’échelle européenne place

idéalement les marques chinoises sur ce créneau bien que de manière indirecte51 : exemples

de Polestar (ancienne division préparation et compétition de Volvo désormais détenue par le

groupe Geely) ou encore de MG (marque historiquement britannique appartenant depuis

2007 au conglomérat SAIC) ou encore de marques européennes livrant sur le marché

européen des automobiles confectionnées en Chine (exemple récent de Smart, dont la

production sera prochainement arrêtée en France mais reprendra en Chine dès 2022 sous

un partenariat Daimler-Geely). De fait, la Chine en montant en gamme, évoluant de la

49

Wuhan dans la région chinoise de Hubei fut l’épicentre de l’épidémie de coronavirus début 2020, paralysant

fortement le tissu industriel local, dont de nombreuses entreprises étrangères qui s’étaient implantées aux côtés

du conglomérat Dongfeng Motor Corporation (ce qui lui vaut le surnom de « Détroit chinois »).

50

Yannick Harrel, « Battery Day: Tesla, From Well to Wheel », Contrepoints, 2 octobre 2020.

51

Le cas de la Tesla Model 3 fabriquée en Chine et vendue en Europe est spécifique car il s’agit, théoriquement,

d’une situation provisoire en attendant l’érection de la Gigafactory près de Berlin (« Tesla Model 3. Les premiers

exemplaires chinois arrosent l’Europe », L’Argus, 30 novembre 2020).

14 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U ELa stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

fourniture de matières premières à des équipements industriels de plus en plus élaborés

pour terminer par des produits roulants fonctionnels, est dans une logique systémique52 que

les Européens vont avoir grand mal à freiner en raison du second écueil évoqué

précédemment, à moins d’un réveil brutal quant à la problématique de souveraineté

minérale fortement liée à l’écosystème industriel53. Sans quoi, l’électromobilité sera un

cheval de Troie pour des produits étrangers inondant le marché européen.

Le quatrième est l’effet rebond – aussi appelé Paradoxe de Jevons54 –, qui revient à profiter

d’une plus grande abondance de ressources et de produits, surtout si un label

environnemental y est appliqué, minorant ainsi les gains obtenus par le progrès technique,

voire créant de nouveaux effets négatifs. Ainsi, présenter et favoriser sans recul le véhicule

électrique comme seul moyen de déplacement écologique entraîne des conséquences :

l’obsolescence accélérée et prématurée de véhicules thermiques ; l’augmentation de la

demande en ressources minières spécifiques à l’électromobilité ; l’utilisation plus intense de

ce type de véhicules par rapport à un équivalent thermique ; l’accroissement du besoin

énergétique et d’infrastructures dédiées, etc.

Le cinquième, et dernier, écueil réside dans la très incommode tentation de mener de front

deux transitions comme il est rappelé dans le plan d’action : l’une écologique, l’autre

numérique. Ne faudrait-il pas, d’une part, temporiser un tel double programme cyclopéen,

susceptible de fragiliser davantage un tissu économique et social déjà mal en point avant la

crise de la Covid-19, lequel sera vraisemblablement exsangue à son issue ? Et ne faudrait-il

pas, d’autre part, établir les incidences de l’une sur l’autre, en termes de pollution

atmosphérique comme de gaz à effet de serre, ainsi que de consommation de ressources

minérales55 ? En d’autres termes, un monde plus écologique est-il forcément un monde plus

numérique, et vice versa ? Et même prise séparément, chaque transition réclame son quota

de matières premières quand bien même les énergies renouvelables seraient mises à

contribution56.

Au-delà de ces difficultés, il ressort clairement que le plan stratégique de l’Union

européenne visant à assurer la résilience des écosystèmes industriels de ses États membres

va en premier lieu permettre au secteur extractif de s’affermir et de se transformer pour

répondre à une demande du marché européen qui, si la constance et la cohérence

perdurent, présente tous les signes d’une croissance soutenue pour la décennie à venir.

52

Cf. le cas de la supercar Nio EP9, qui a battu en mai 2017 un record du tour sur la Nordschleife, circuit

mythique pour les Européens, ou la participation de cette jeune marque chinoise au championnat de Formule E,

comme leur compatriote Techeetah, qui représente une autre approche visant à inscrire dans les esprits

occidentaux l’excellence du savoir-faire de l’électromobilité chinoise.

53

Pour une meilleure compréhension des causes de la désindustrialisation française, secteur automobile

compris, lire le rapport de France Stratégie : Les politiques industrielles en France – Évolutions et comparaisons

internationales, 19 novembre 2020.

54

Conceptualisé par l’auteur anglais William Stanley Jevons (1835-1882) dans son ouvrage The Coal Question

publié en 1865.

55

Olivier Vidal, Énergie versus matières premières : la transition est-elle réellement possible ?, INRIA, 8 juillet

2019, Grenoble.

56

S. Carrara, P. Alves Dias, B. Plazzotta, C. Pavel, Raw Materials Demand for Wind and Solar PV Technologies

in the Transition towards a Decarbonised Energy System, Publications Office of the European Union, 2020,

Luxembourg.

F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U E

15La stratégie des approvisionnements en matières premières de

l’Union européenne : le cas du secteur automobile

Figure 5 : Commission européenne – Action Plan on Critical Raw Materials - Clean and

Digital dependence on CRM

Les opinions exprimées ici n’engagent que la responsabilité de leur auteur.

16 F O N D A T I O N pour la R E C H E R C H E S T R A T É G I Q U EVous pouvez aussi lire