Le mécénat au coeur de l'école privée ? - TABLE-RONDE À SAINT DOMINIQUE DE NEUILLY-SUR-SEINE LE 10 OCTOBRE 2019 - Institution Saint ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le mécénat au cœur de l’école privée ? TABLE-RONDE À SAINT DOMINIQUE DE NEUILLY-SUR-SEINE LE 10 OCTOBRE 2019

Bruno de Longueil Secrétaire général et co-foudner de Kwanco Président de la Fondation Saint Matthieu des Hauts de Seine

Fondation Saint Matthieu

pour l’École Catholique

Mécénat à Saint Do

Neuilly-sur-Seine

10 octobre 2019

la Fondation Saint Matthieu Une mission au service de écoles catholiques Grâce à la Participe au générosité financement des publique, sous projets éducatifs forme de dons, des établissements legs ou donations, catholiques.

La Fondation Saint Matthieu

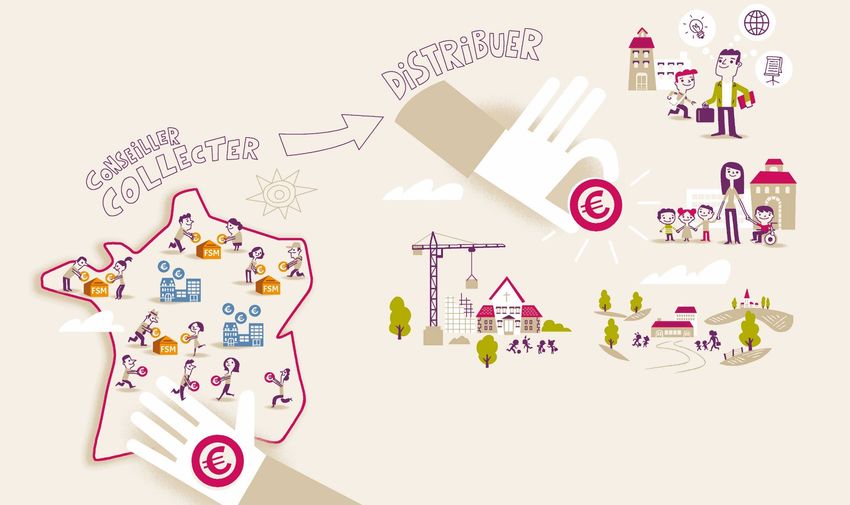

Une action au service des écoles

COLLECTER des ressources

issues de la générosité publique

CONSEILLER les établissements

catholiques d’enseignement

pour leurs campagnes de

collecte

DISTRIBUER pour soutenir des

projets sur ses fonds libres

La Fondation Saint Matthieu

Les 4 axes d’action (4,3 M€ en 2018)

0,9 M€ 2,1 M€

8 projets 280 appels à

d’investissement générosité écoles

0,2 M€ 1,1 M€

60 autres

36 projets projets

pédagogiques

La Fondation Saint Matthieu

Un « outil » juridique adapté

Reconnue d’utilité publique par décret du 16 février 2010

Des statuts ayant reçu l’agrément des Ministères de l’Intérieur,

de l’Éducation Nationale, de l’Agriculture et du Conseil d’État

Un Commissaire du gouvernement et les instances de

l’enseignement catholique qui siègent à son CA

Une capacité à recevoir la générosité affectée et à abriter des

fondations sous son égide

Le label « Don en confiance » renouvelé régulièrement depuis

2014La Fondation Saint Matthieu

Un « outil » fiscal adapté

238 Bis

60% de son

DONS don de l’IS

pour une

société

la FSM peut délivrer 885-0 V Bis

200

75% de son don

au donateur 66% de son don

de son IFI (ex ISF)

un reçu fiscal de son IR pour

5 articles du pour un assujetti

permettant un particulier

de défiscaliser :

Code général

des impôts

LIBÉRALITÉS 788-III

795

en abattement

La FSM peut recevoir en exonération

de droits de l'actif

les libéralités : successoralla Fondation Saint Matthieu

Un réseau pour déployer son action

26 fondations sous égide

couvrant 39% de la population

de l’enseignement catholique

22 territoriales, 1 congrégation +

l’enseignement agricoleLa Fondation Saint Matthieu

Hauts-de-Seine

Une fondation sous-égide de la fondation nationale

Une fondation locale pour adresser des enjeux

spécifiques

Un tissu économique d’exception où la solidarité a

toute sa place

Une fondation qui soutient des projets d’exceptionComité exécutif

des Hauts-de-Seine

Bruno de LONGUEIL, chef d’entreprise

Bénédicte COSSON, juge au conseil d’Etat

Constance PAGES, entrepreneuse

Jean-Michel LAMBERT, avocat

François de CHAILLE, DDE92

Jean-Louis de MOURGUES, président National FSM

Support opérationnel DDEC92 : Hélène GAYOMALIGrands projets du 92

Campagnes par école sur Jaidemonecole.org:

Boulogne (toilettes) : 36K€ récoltés / 35K€ recherchés

Sèvres (préau) : 11K€ récoltés / 10K€

Asnières (CDI) : 68K€ récoltés / 50K€

Neuilly (aire de jeux) : 14,6K€ récoltés/ 11K€

Appel à dons général pour les grands projets :

Saint Dominique - Neuilly

Sœur Marguerite - Clichy

Saint Joseph - PuteauxFocus sur Sœur Marguerite En septembre 2020 Sœur Marguerite à Clichy ouvre ses portes avec deux classes de CP et deux classes de 6ème . La FSM92 soutient la construction à hauteur de 800K€ sur les 15M€. Reste le financement de l’aménagement, la FSM92 souhaite pouvoir lever 300K€ pour l’été prochain.

FSM92 La FSM92 souhaite fédérer et impliquer les entrepreneurs, les TPE et PME dans le développement des établissements des Hauts-de-Seine à travers le mécénat. Merci à François Jégard pour sa présentation du sujet.

Fondation Saint Matthieu

pour l’École Catholique

www.fondation-st-matthieu.org

www.jaidemonecole.org

fsmhautsdeseine@fondation-st-matthieu.orgFrançois Jégard JEGARD CREATIF Président du comité Mécénat Conseil supérieur de l’Ordre des Experts-Comptables f.jegard@jegard.com Tel 01 48 74 69 91

SOMMAIRE 1- DIFFÉRENCE ENTRE MÉCÉNAT ET PARTENARIAT 2- DISPOSITIF FISCAL DU MÉCÉNAT 3- QUI PEUT ÊTRE BÉNÉFICIAIRE DU MÉCÉNAT ? 4- EVOLUTION DE LA RÉGLEMENTATION FISCALE 5- CRÉER UN CERCLE DE MÉCÈNES OU COMMENT IMPLIQUER LES TPE PME…

1- Différence entre mécénat

et partenariat

• Le mécénat est un acte de philanthropie (Art 238bis du CGI) conduit dans

l’intérêt indirect de l’entreprise qui donne généralement droit à une réduction

d’impôt après réintégration de la charge correspondante.

• Le partenariat (Art 39-1-7 du CGI) est considéré comme une dépense déductible

engagée dans l’intérêt de l’entreprise (comme une dépense de publicité).

« les dépenses engagées par les entreprises dans le cadre de manifestations

notamment de caractère culturel ou concourant à la mise en valeur du patrimoine

artistique ou à la diffusion de la culture, de la langue et des connaissances

scientifiques françaises, sont déductibles du revenu imposable de l’entreprise

lorsqu’elles sont engagées dans l’intérêt direct de l’exploitation. »2- Dispositif fiscal du mécénat

Impact fiscal réel du mécénat

Pour les entreprises : Plus le taux d’IS est bas (TPE et PME) plus l’attractivité fiscale du

mécénat est forte.

Néanmoins lorsque la valorisation des contreparties est incertaine ou délicate,

certaines entreprises optent pour le partenariat sous réserve qu’il respecte les

conditions de l’art 39-1-7 du CGI Du mécénat.

PME au sens communautaire: moins de 250 salariés, et n'excède pas un chiffre d'affaires

annuel de 50 millions d'euros ou un total de bilan annuel de 43 millions d'euros.2- Dispositif fiscal du mécénat

Notion de disproportion marquée

entre don et contrepartie

DE QUELLES CONTREPARTIES LE MÉCÈNE PEUT-IL BÉNÉFICIER SANS REMETTRE EN

CAUSE LE CARACTÈRE DE MÉCÉNAT DE SON « DON » ?

Les contreparties peuvent être de différentes natures en communication raisonnable

(interne notamment) et relations publiques.

LA VALEUR DE CES CONTREPARTIES DOIT DEMEURER DANS UNE «DISPROPORTION

MARQUÉE» AVEC LE MONTANT DU DON :

il est communément admis un rapport de 1 à 4 entre les montant des contreparties et

celui du don, c’est à dire que la valeur des contreparties accordées à l’entreprise

mécène ne doit pas dépasser 25% du montant du don.3- Qui peut être bénéficiaire

du mécénat ?

LES CONDITIONS POUR BÉNÉFICIER DES RESSOURCES DU MÉCÉNAT

Les organismes bénéficiaires pouvant recevoir des dons sont nombreux :

• Les associations simplement déclarées et les associations reconnues d’utilité publique

sans condition préalable d’agrément (association 1901 ou 1905 Cultuelle) mais

répondant aux critères fiscaux d’intérêt général ;

• les fondations ;

• les fonds de dotation ;

• certains établissements d’enseignement public ou privé agréés ;

• l’État, ses établissements publics et les collectivités territoriales ;

• et certains organismes spécifiquement prévus par la loi (Presse patrimoine…)

Les personnes physiques même « artistes » ou « nécessiteux » ne peuvent pas être au sens

fiscal, bénéficiaires directs d’un acte de mécénat.4- Evolution de la réglementation fiscale

5- Créer un cercle de mécènes

ou comment impliquer les TPE PME…

OBJET : FÉDÉRER DES ENTREPRISES POUR SOUTENIR DES PROJETS

FONCTIONNEMENT : COLLECTE DES FONDS AU BÉNÉFICE D’UN TIERS

PRÉCAUTIONS :

• Le Club ne peut émettre de reçu fiscal

• Exception si l’organisme final remplit les conditions au sens fiscal et si les

dons restent individualisés dans un compte spécial au sein de la

comptabilité du club. Mais, ce n’est pas le club qui émet le reçu fiscal.

• Si le club est une simple boite aux lettres, il ne peut y avoir émission de reçus.

• Distinction faite par l’administration fiscale : si l’activité de mécénat du club

d’entreprises est accessoire, elle ne peut prétendre au régime fiscal du

Mécénat.f.jegard@jegard.com Tel 01 48 74 69 91

Ludovic de Beauvoir Président de l’AGSF INTRODUCTION

Frédéric Gavat

Directeur

coordonnateur

de Saint Dominique

Cliquez ici pour accéder à la

présentation de M. GavatParents d’élèves, entrepreneurs, salariés ET mécènes…

Mécénat financier Pour une pédagogie numérique innovante… FINANCEMENT D’UNE SALLE « TEST » NUMÉRIQUE AU MOBILIER ET ÉQUIPEMENTS NOVATEURS EN 3E.

Mécénat financier Pour une école ouverte à tous… PARTICIPATION AU FINANCEMENT DES ACTIVITES DE LA CLASSE UEM-SOLEIL QUI ACCUEILLE CHAQUE ANNEE 7 ENFANTS PORTEURS DE HANDICAPS COGNITIFS.

Mécénat de compétence Pour une école ouverte à tous… ACCUEIL EN STAGE D’ENTREPRISE DES COLLEGIENS “ULIS” PORTEURS DE HANDICAPS COGNITIFS.

MERCI DE VOTRE ATTENTION

Vous pouvez aussi lire