LE RÉGIME D'IMPÔTS FONCIERS DU NOUVEAU BRUNSWICK : EST IL LOGIQUE? - Saint John

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE RÉGIME D’IMPÔTS FONCIERS DU NOUVEAU‐BRUNSWICK :

EST‐IL LOGIQUE?

Introduction

• La Ville de Saint John est favorable aux affaires.

• Une réforme des impôts fonciers municipaux juste et

équitable est une conversation importante.

• Présentation en deux parties

• Don Darling, maire : Est‐ce logique?

• John Collin, directeur municipal : Recommandations

2

EST‐CE LOGIQUE? Le comté de Strathcona

Raffineries du comté RECETTES DE STRATHCONA

Saint John

de Strathcona

Impôts combinés :

Impôts : 4 812 254 $

26 431 080 $

https://www.cbc.ca/news/canada/new‐brunswick/saint‐john‐alberta‐tax‐rules‐1.3500297

3 https://www.strathcona.ca/files/files/at‐fin‐2017_approved_budget.pdf

EST‐CE LOGIQUE? Raffinerie coopérative de Regina

Raffinerie Raffinerie

d’Irving Oil coopérative de

Regina

Barils par jour 320 000 130 000

Machines et matériel Exemptions Exemptions

Évaluation 102 261 000 $ 297 565 000 $

Évaluation par baril 320 $ par baril 2 289$ par baril

Impôts municipaux par baril 8,56 $ par baril 21,53 $ par baril

Impôts municipaux payés 2 738 038 $ 2 799 118 $

Impôts équivalents 6 890 137 $

1. Les machines et le matériel qui servant à la transformation NE sont NI évalués, NI imposés.

2. La raffinerie coopérative a le tiers de la capacité de la raffinerie d’Irving Oil et produit une évaluation de près du

triple de la valeur.

3. Si Irving Oil payait les mêmes impôts fonciers municipaux par baril à Saint John que paie la raffinerie coopérative

(21,53 $ par baril), Irving Oil paierait environ 4,1 millions de dollars de plus en impôts à la Ville de Saint John.

https://www.regina.ca/export/sites/Regina.ca/city‐government/budget‐finance/.galleries/pdfs/2018‐Annual‐

4

Report.pdf

EST‐CE LOGIQUE?

Comparaison des évaluations

1.6 $

1.4 $

1.2 $

1.0 $

Millions

0.8 $

0.6 $

0.4 $

0.2 $

0.0 $

Tim Hortons Terminal de wagons

porte‐rails

5

EST‐CE LOGIQUE?

Comparaison entre les évaluations

300 $

Potasse

250 $ Réservoirs de brut/Mispec

Pipeline Emera

200 $

Irving Tissue

Millions

150 $ Atlantic Wallboard

Usine de lubrifiants

100 $

Raffinerie

50 $ Usine de papier de l'est

Usine de pâte à papier de l'ouest

0$

Hôpital régional Industrie

6

EST‐CE LOGIQUE QUE L’ÉVALUATION TOTALE DE L’INDUSTRIE

SOIT INFÉRIEURE AUJOURD’HUI À SA VALEUR DE 2013?

Valeur de l’évaluation des propriétés industrielles dans les

Croissance de l’évaluation de trois plus grandes villes

l’industrie de 2013 à 2019 Année Saint John Moncton Fredericton

25.00%

20.32% 2013 786 620 000 461 957 700 113 475 500

20.00% 17.07%

2014 731 402 700 490 532 200 116 987 700

15.00%

2015 740 339 100 504 415 000 119 154 900

10.00%

2016 747 910 100 516 941 200 121 979 200

5.00%

2017 749 878 700 528 355 000 125 644 700

‐3.68%

0.00%

2018 750 360 000 529 706 100 127 873 000

Saint John Moncton Fredericton

‐5.00%

2019 757 663 800 555 808 100 132 845 400

7

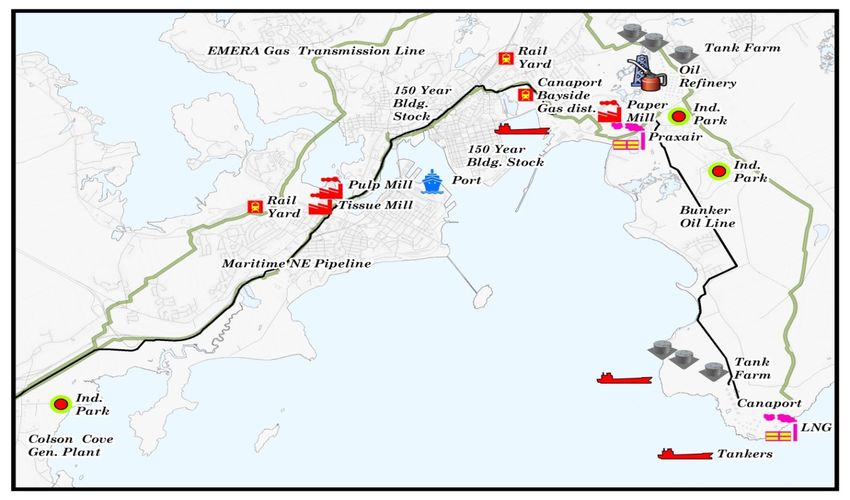

PROFIL INDUSTRIEL : Ville de Saint John

• Plus grande raffinerie de pétrole au Canada

D’un point de vue • La seule usine de terminal destinataire de gaz naturel

industriel, Saint John liquéfié et de regazéification du Canada

accueille la plus forte • Deux installations de transformation du papier

concentration • Plusieurs centrales électriques et l’infrastructure de

d’entreprises de transmission d’électricité associée

l’industrie lourde du • Deux grands pipelines de gaz naturel

Canada atlantique. • Port en eau profonde international actif

• Terminal maritime destinataire de pétrole brut

• Terminal d’exportation de produits pétroliers raffinés

Remarque : La Ville est également • Installation destinataire de pétrole brut sur rail

proche d’une usine nucléaire. Les

capacités d’intervention d’urgence • Deux grands transporteurs ferroviaires et dépôts de rails

sont offertes par la Ville de Saint John. (est et ouest)

• Plusieurs petits sites industriels situés dans trois grands

parcs industriels et au port de Saint John

8

L’industrie lourde coexiste avec les quartiers résidentiels

Quartiers résidentiels

adjacents à l’industrie lourde

ou touchés par les activités de

9 cette industrie

Exemple : Deux propriétés semblables à Saint John et à

Quispamsis

Quispamsis Saint John

Valeur évaluée à Valeur évaluée à Saint John :

Quispamsis : 183 200 $

234 600 $

1011

12

CONSENSUS EN MATIÈRE DE RÉFORME FISCALE

Union des municipalités du Association francophone

8 cités du

Nouveau‐Brunswick des municipalités du N.‐B.

Nouveau‐Brunswick

Les huit cités recommandent que la province PLAIDOYER des finances municipales durables L’AFMNB regroupe 50 municipalités francophones et

procède à des réformes justes et équitables du ÉQUITABLES bilingues, réparties dans six grandes régions qui

régime de l’impôt foncier au Nouveau‐ Les municipalités solides et dynamiques sont les s’étendent du nord‐ouest au sud‐est de la province.

Brunswick. Cela permettra d’assurer une plus moteurs de l’économie de notre province et Nos municipalités membres représentent près de 300

grande équité, de réduire les avantages fiscaux elles sont essentielles à la croissance de 000 personnes, soit plus du tiers de la population du

accordés aux grandes entreprises, de stimuler le l’économie et de la population. Mais les Nouveau‐Brunswick. L’organisation demande une

développement économique et d’obtenir des gouvernements locaux doivent assumer des révision complète du régime d’imposition municipal.

taux de location plus raisonnables. Enfin, nous responsabilités grandissantes, avec des revenus Depuis un certain temps, elle demande aussi une

croyons que la province devrait suivre l’exemple qui diminuent. Donnons aux municipalités de commission d’enquête royale sur l’imposition

d’autres provinces canadiennes en laissant aux nouveaux outils pour les aider à faire face à ces municipale qui s’occuperait de tous les éléments des

municipalités partout au N.‐B. la capacité responsabilités grandissantes et contribuer au impôts.

d’utiliser l’impôt foncier comme outil de redressement de l’économie de notre province.

développement économique.

13RAPPORT FINN DE 2008 – Portait sur la structure, la prestation de

services, les finances, l’imposition et la législation d’une façon exhaustive

DÉFIS PRINCIPALES RECOMMANDATIONS

• Régime d’impôts fonciers déséquilibré • Modernisation du régime fiscal

• Lois désuètes • Abolition du régime de la subvention

inconditionnelle

• Déficits croissants liés aux

infrastructures • Transfert de la marge des impôts

fonciers provinciaux aux municipalités

• Formules de financement

provincial‐local insatisfaisantes • Régionalisation des services

• Alignement incorrect des frontières • Réduction de masse des municipalités

locales et des districts de services locaux du

N.‐B., passant de plus de 350 à 53, de

• Changement structurel fondamental qui sorte que 90 % de la population vive et

tarde à venir (plus de 25 études) travaille dans la même région

14QUESTIONS

1. Qu’est‐ce qu’une définition appropriée des machines et du matériel?

2. La Province a‐t‐elle une politique rigoureuse en matière d’exemptions des

impôts fonciers? Si oui, cette politique devrait être divulguée dans un endroit

ouvert, transparent et accessible au public.

3. Quelles sont les politiques de la Province quant à savoir comment et quand les

évaluations industrielles sont créées et révisées?

4. La Province peut‐elle présenter l’analyse de rentabilisation la plus récente pour

toutes les exemptions qui ont été mises en place à des fins économiques ou

commerciales?

5. Quelle est la véritable utilité de l’exemption des machines et du matériel dans la

Ville de Saint John et à l’échelle de la province du Nouveau‐Brunswick?

6. Existe‐t‐il des options permettant d’imposer une partie des machines et du

matériel sans éliminer l’avantage concurrentiel dont nos industries ont besoin,

mais en abordant aussi le fardeau financier que connaissent nos collectivités

hôtes?

15Les taux d’impôts fonciers les plus élevés

de la région

Saint John a des défis uniques à relever…

Taux des impôts fonciers

2.00

1.785

1.80

1.60

1.37

1.40 1.318 1.24

1.20

1.00

0.80

0.60

0.40

0.20

0.00

Saint John Quispamsis Rothesay Grand Bay ‐

Westfield

16L’importance des recettes des impôts fonciers et de

leur croissance

Propres Excédent de

sources l'exercice

12,119,600 précédent

8% 86,557

0%

Subvention

provinciale

24,470,746

15%

Impôts

fonciers

123,580,880

Source des données : Budget général de fonctionnement de 2019

77%

17Baisse de l’assiette fiscale

Changement de la valeur évalue de l’assiette fiscale

7.00%

6.00%

6.42%

5.00%

5.23%

4.00%

4.01%

3.00% 3.26%

2.00%

1.00% 0.56% 1.53%

0.59% 1.86%

0.00%

‐0.48% 0.39%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

‐1.00%

18Recettes des impôts fonciers de l’industrie – Ville de Saint John

(2019)

Budget des recettes des impôts fonciers de 2019 (en

millions) Industrie lourde

12.00 $

10.50 $ Industrie

103.19 $ légère

Industrie lourde Industrie légère Recettes des impôts fonciers

19Catégories de taux

Province Pouvoir en matière d’impôts fonciers

Nouveau‐Brunswick La Province limite l'assiette fiscale municipale non résidentielle à 1,5 fois le taux

résidentiel

Alberta Les municipalités sont libres de fixer leurs propres taux d'imposition sans restriction

provinciale

Nouvelle‐Écosse Les municipalités sont libres de fixer leurs propres taux d'imposition sans restriction

provinciale

Île‐du‐Prince‐Édouard Les municipalités sont libres de fixer leurs propres taux d'imposition sans restriction

provinciale

Terre‐Neuve Les municipalités sont libres de fixer leurs propres taux d'imposition sans restriction

provinciale

Colombie‐Britannique Les municipalités sont libres de fixer leurs propres taux d’imposition, mais la

Province peut établir des règles particulières

Saskatchewan Les municipalités sont libres de fixer leurs propres taux d’imposition, mais la

Province peut fixer des limites

Québec Les municipalités sont libres de fixer leurs propres taux d’imposition, mais la

Province fixe les montants minimums et maximums

Ontario Les municipalités sont libres de fixer des taux d’imposition différents, mais la

20 Province établit des limites d’équitéLe rôle de la Province en matière d’impôts fonciers ‐ 2019

Impôts fonciers provinciaux de 2019 par Slack et Kitchen

opposition à la subvention municipale L’impôt foncier est un bon impôt pour le

500 $ gouvernement local, mais n’est pas forcément

450 $ adéquat pour payer pour les services

redistributifs fournis par le gouvernement

400 $

provincial, comme l’éducation et les soins de

350 $ santé. La Province devrait cesser

Millions

300 $ graduellement de prélever des impôts

250 $ fonciers.

200 $

150 $ Qui plus est, l’élimination des impôts fonciers

provinciaux allégerait la pression exercée sur

100 $

le taux des impôts fonciers municipaux et

50 $ augmenterait la transparence du régime

0$ d’impôts fonciers. Elle offrirait aussi aux

Recettes des impôts fonciers Subvention inconditionnelle municipalités la marge fiscale dont elles ont

provinciaux à SJ municipale de la Province besoin.

21Le rôle de la Province en matière d’impôts fonciers – de 2008 à 2019

Impôts fonciers provinciaux par opposition à la

subvention municipale

500 $ 2008 à 2019

400 $ Depuis 2008, la Province a

obtenu près de 240 millions de

Millions

300 $

dollars de plus de la Ville de

200 $ Saint John que celle‐ci a reçu en

subventions inconditionnelles

100 $ (466 millions de dollars par

opposition à 227 millions de

0$

Recettes des impôts fonciers Subvention inconditionnelle dollars)

provinciaux à SJ municipale de la Province

22Rapport sur l’équité fiscale par Kitchen et Slack Transparence et divulgation • L’inclusion des machines et du matériel dans l’assiette des impôts fonciers (par exemple, pour les raffineries de pétrole et de gaz) entraînerait un traitement plus juste de toutes les usines de fabrication et de transformation et viendrait réduire les distorsions qui sont créées dans les techniques de production en exemptant un seul facteur de production. Si, ce faisant, il se présente une préoccupation concernant l’incidence sur l’activité économique, on pourrait réduire le taux des impôts fonciers non résidentiels. • Les exemptions des impôts fonciers sont injustes et devraient éliminer à moins d’être justifiées pour une solide raison fondée sur les politiques publiques. À tout le moins, les propriétés exemptées devraient être évaluées au même titre que les propriétés non exemptées de sorte que les recettes fiscales cédées soient explicitement révélées. 23

Réforme des impôts fonciers municipaux dans l’industrie

lourde – Phase 1

Phase 1 recommandée de la réforme des impôts

fonciers municipaux :

• 100 % des impôts fonciers perçus dans l’industrie • Aborde immédiatement une iniquité manifeste

lourde restent à Saint John en ce qui concerne la distribution des recettes

• Il s’agit d’une étape intermédiaire d’un examen beaucoup fiscales industrielles municipales dans la

plus large (exhaustif) des questions fiscales municipales province du Nouveau‐Brunswick.

réalisé par la province du Nouveau‐Brunswick.

• Augmente les recettes d’impôts fonciers de Saint John • Attribue en fait les importantes recettes fiscales

venant de l’industrie lourde, passant de 12 millions à industrielles au niveau local à Saint John, où les

21 millions de dollars, sans coût supplémentaire pour effets de l’industrie sont directement ressentis.

l’industrie

• L’industrie lourde située à Saint John paie environ

• Un montant de 9 millions de dollars en recettes

12 millions de dollars en impôts fonciers à la Ville chaque d’impôts fonciers est transformationnel pour la

année. Ville de Saint John, mais négligeable pour la

• L’industrie lourde située à Saint John paie environ Province (moins du dixième de 1 % des recettes

9 millions de dollars en impôts fonciers supplémentaires à

la Province chaque année. provinciales – 9,85 milliards de dollars).

• Une approche semblable pourrait être mise en œuvre à

l’échelle de la province.

24Comparaison des budgets sur une période de cinq ans – La Province

et Saint John

Province du N.‐N.

Estimation 2015‐2016 Estimation 2019‐2020 Écart % de variation

Recettes fiscales prévues au budget 4,027,446,000 $ 4,790,950,000 $ 763,504,000 $ 19%

Transferts fédéraux à la Province prévus au budget 2,881,218,000 $ 3,484,716,000 $ 603,498,000 $ 21%

6,908,664,000 $ 8,275,666,000 $ 1,367,002,000 $ 20%

Ville de Saint John

Budget de 2015 Budget de 2019 Écart % de variation

Recettes fiscales prévues au budget 118,446,651 $ 123,577,054 $ 5,130,403 $ 4%

Subvention inconditionnelle de la Province 20,935,308 $ 17,353,344 $ (3,581,964) $ ‐17%

139,381,959 $ 140,930,398 $ 1,548,439 $ 1%

25Recommandations • Que la Province revienne sur sa position et mette en œuvre sans délai une première phase de la réforme des impôts fonciers : libérer la marge fiscale des impôts fonciers de l’industrie lourde et la redistribuer aux municipalités. Il est entendu que la Province conserverait l’imposition de l’industrie légère à la phase 1 de cette recommandation. • Selon la recommandation formulée par Slack et Kitchen et dans le rapport Finn, cesser de prélever les impôts fonciers et faire de ceux‐ci un domaine d’imposition exclusif des municipalités. • Réexaminer toutes les recommandations qui figurent dans le rapport Finn. • Éliminer la pratique qui consiste à exempter certaines propriétés et la remplacer par une pratique prévoyant une évaluation complète de toutes les propriétés. Une exemption nécessiterait une analyse de rentabilisation à l’appui de tous les allègements fiscaux, avec des critères clairs, et la réduction fiscale prendrait la forme d’une réduction du taux d’imposition, sans causer de distorsion de l’assiette des évaluations. Cela garantirait une transparence complète. • Examiner les politiques et les pratiques d’évaluation pour les machines et le matériel, y compris l’analyse de rentabilisation de toute exemption fiscale, et envisager d’imposer une petite partie des machines et du matériel. • Autonomiser les municipalités en leur permettant d’avoir des sources de revenus supplémentaires et en leur accordant des pouvoirs d’imposition plus diversifiés, dont la capacité d’établir et de fixer leurs propres catégories de clients et leurs propres taux d’impôts fonciers.

Conclusion

• Saint John est favorable aux affaires.

• Nous reconnaissons la contribution économique de l’industrie lourde, non seulement à la Ville, mais à la Province, quant à

l’emploi, à l’investissement et au rayonnement communautaire.

• Saint John est unique, ayant la plus forte concentration d’entreprises de l’industrie à l’est de Montréal.

• Évaluations foncières de l’industrie lourde (sont‐elles logiques?)

• Saint John ne reçoit pas de distribution équitable des recettes fiscales de l’industrie lourde.

• Les résidents de Saint John assument tous les risques et les coûts (répercussions sur les routes, valeur des propriétés,

incidents industriels, répercussions environnementales) et ont le plus haut taux d’imposition de la Province.

• La Province en tire des avantages sous forme d’impôts sur le revenu des sociétés et des particuliers directs et indirects,

d’impôts fonciers, de taxes de vente, d’exportations et de frais.

• La Province reçoit 45 millions de dollars en impôts fonciers de Saint John et octroie une subvention de 17 millions de dollars.

• Les collectivités avoisinantes en tirent des avantages : leurs résidents vivent sans la présence de l’industrie, mais peuvent

gagner un revenu dans la ville de Saint John.

• Saint John aimerait qu’une première phase de réforme des impôts municipaux, prévue par la loi, soit lancée le plus tôt possible.

Elle ferait en sorte de redistribuer la part provinciale des impôts fonciers de l’industrie lourde (excluant l’industrie légère) à

celles qui en assument les coûts : les municipalités.

• Une réforme exhaustive des impôts municipaux est essentielle pour assurer la viabilité de toutes les municipalités de la province

du Nouveau‐Brunswick.

27LE RÉGIME D’IMPÔTS FONCIERS DU NOUVEAU‐BRUNSWICK :

EST‐IL LOGIQUE?

Questions – DiscussionVous pouvez aussi lire