Le secteur laitier, un secteur névralgique pour les régions du Québec - Présentation à la Fédération québécoise des municipalités Septembre 2018 ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le secteur laitier, un secteur névralgique pour les

régions du Québec

Présentation à la

Fédération québécoise des municipalités

Septembre 2018

1

Plan de la présentation

L’agriculture : un secteur économique aux risques d’affaires particuliers

La gestion de l’offre… Quoi? Comment?

– Comparaison avec d’autres pays

– Vue d’ensemble du secteur laitier au Québec

Les effets d’entraînement et les investissements : du sang économique

régional…!

Enjeux :

Croissance exceptionnelle

Les négociations commerciales (AECG, PTP, ALENA)

Conclusion

2

Un secteur aux risques d’affaires particuliers:

L’alimentation et l’agriculture sont d’une importance primordiale et

stratégique dans le bien-être et la stabilité de la vie en société

L’agriculture se distingue à plusieurs égards des autres secteurs

économiques, notamment parce qu’une grande partie des actifs sont vivants

Certains risques d’affaires sont communs à tous les secteurs d’activités, mais

certains sont exclusifs à l’agriculture

Tous les pays développés ont des politiques pour la gestion des risques

agricoles

3

Un secteur aux risques d’affaires particuliers:

Risques climatiques et sanitaires

Impacts : variabilité de l’approvisionnement dans le temps et selon la

géographie

Exemples : - Eau en Californie

- Virus aviaire aux États-Unis

Risques du marché

Fluctuation de l’offre et de la demande

Volatilité des prix, parfois amplifiée par la spéculation

Délai entre la décision de mise en production et la production (délai

d’élevage)

Exemples : - Veau à vache : 2 ans

- Gestation : 9 mois

4

Un secteur aux risques d’affaires particuliers:

Risques financiers (pas spécifiques à l’agriculture)

Variation des taux d’intérêt

Variation des taux de change

Solvabilité des acheteurs et délai de paiement

Risques politiques et réglementaires

Changements dans les normes et règlements

Attentes de la société

Ententes commerciales (OMC, AECG, PTP, etc.)

5

Un secteur aux risques d’affaires particuliers:

Instabilité de

l’approvisionnement

Risques

et des revenus

agricoles

Préoccupation des

gouvernements

Agir??? Comment???

6

La gestion de l’offre… Quoi? Comment?

États développés ont des politiques agricoles

Approche Approche

budgétaire réglementaire

Ex. : Farm Bill (É.-U.) Ex. : Gestion de l’offre

PAC (UE) (Canada,

CA2 (Canada) Norvège, Israël)

7

La gestion de l’offre… Quoi? Comment?

Production Consommation

Importations Exportations

OFFRE DEMANDE

Stocks

• Reproduire les conditions d’un marché « efficace »

• Rechercher un équilibre entre l’offre et la demande, et ainsi

assurer la stabilité des prix et de l’approvisionnement

8

La gestion de l’offre… Quoi? Comment?

Le contrôle des importations laitières au Canada est possible par une

approche tarifaire

Les tarifs canadiens pour les produits laitiers jouent le même rôle de

restriction des importations que les subventions de soutien interne que

reçoivent notamment les producteurs américains et européens.

Ce soutien interne favorise des prix intérieurs bas, ce qui rend plus difficile

l’accès au marché pour un pays tiers

9

La gestion de l’offre… Quoi? Comment?

Aucun consommateur dans le monde ne paye ses produits laitiers au prix du

lait cru de l'Océanie, de l'Europe ou des États-Unis…

La notion de subvention qu’on attribue au secteur laitier canadien est

théorique (écart entre le prix à la ferme au Canada et un prix mondial)

Cet écart ne se matérialise pas dans la réalité commerciale du commerce de

détail

Voyons quelques exemples …

10Comparaison avec d’autres marchés : Le cas des États-Unis

COMPARASION DES INDICES DU PRIX DE DÉTAIL DES PRODUITS LAITIERS ET DU PRIX AUX

PRODUCTEURS AUX ÉTATS-UNIS DE 1990 À 2017

200

180

160

140

120

100

80

60

Indice du prix aux producteurs - États-Unis Indice des prix de détail des produits laitiers - États-Unis

Sources : Bureau of Labor

Statistics (BLS) et United States Department of Agriculture (USDA).

11Comparaison avec d’autres marchés : Le cas des États-Unis

COMPARASION DES INDICES DU PRIX DE DÉTAIL DES PRODUITS LAITIERS ET DU PRIX AUX

PRODUCTEURS AU CANADA

200

180

160

140 Indice du prix cible - Canada

120

100 Indice des prix de détail des produits

laitiers - Canada

80

60

1990

1990

1991

1991

1992

1992

1993

1994

1994

1995

1995

1996

1997

1997

1998

1998

1999

1999

2000

2001

2001

2002

2002

2003

2004

2004

2005

2005

2006

2006

2007

2008

2008

2009

2009

2010

2011

2011

2012

2012

2013

2013

2014

2015

2015

2016

2016

2017

Sources : Statistique Canada, Commission canadienne du lait et les Producteurs de lait du Québec

12Comparaison avec d’autres marchés : Le cas des États-Unis

COMPARASION DES INDICES DU PRIX DE DÉTAIL DES PRODUITS LAITIERS AU CANADA ET AUX ÉTATS-UNIS

200

180

160

140 Indice des prix de

détail des produits

laitiers - États-Unis

120

Indice des prix de

100 détail des produits

laitiers - Canada

80

60

1990

1990

1991

1991

1992

1992

1993

1994

1994

1995

1995

1996

1997

1997

1998

1998

1999

1999

2000

2001

2001

2002

2002

2003

2004

2004

2005

2005

2006

2006

2007

2008

2008

2009

2009

2010

2011

2011

2012

2012

2013

2013

2014

2015

2015

2016

2016

2017

Sources : Statistique Canada et Bureau of Labor Statistics (BLS) 13Comparaison avec d’autres marchés: Le cas de l’Australie

14Comparaison avec d’autres marchés

Les prix les plus élevés… mythes et réalités

États-Unis Allemagne Canada* États-Unis* France Nouvelle Zélande

1,12 $ par litre 1,23 $ par litre 1,50 $ par litre 1,64$ par litre 1,77 $ par litre 1,83 $ par litre

lait sans hormones

* Les hormones pour stimuler la production laitière, comme la somatotrophine bovine, sont permises aux États-Unis, mais

interdites au Canada. Tout le lait vendu au Canada en est exempt.

Sources: Les producteurs laitiers du Canada et Société Nielsen, 2017

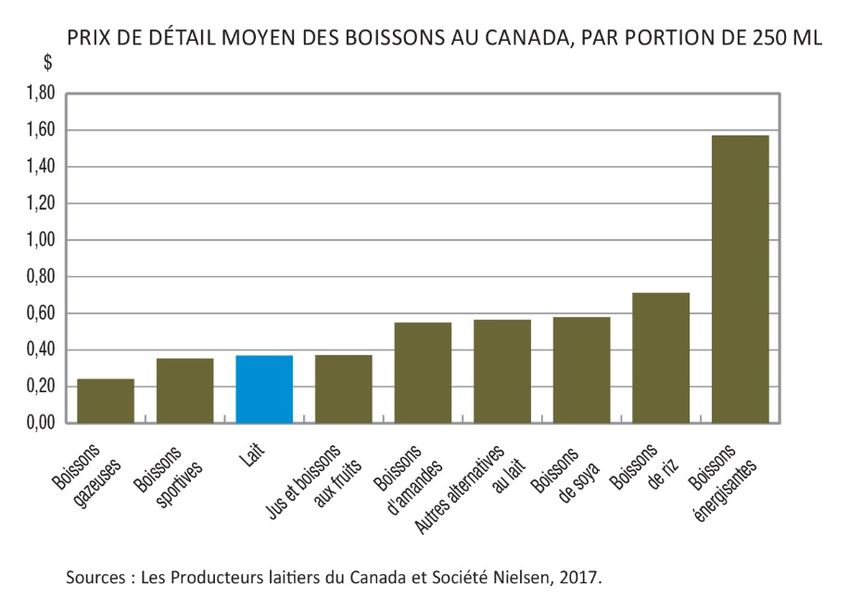

15Le lait est parmi les boissons les plus économiques au Canada

LE LAIT EST PARMI LES BOISSONS LES PLUS ÉCONOMIQUES AU CANADA,

EN PLUS DE FOURNIR 16 ÉLÉMENTS NUTRITIFS ESSENTIELS À NOTRE ALIMENTATION

16Mythes ou réalités :

Produits laitiers plus chers à cause de la gestion de l’offre!

• De nombreux aliments qui ne sont pas sous gestion de l’offre affichent des prix plus élevés au

Canada qu’aux États-Unis.

• Le prix de détail est le résultat de l’ensemble des fonctions d’approvisionnement, de la taille des joueurs, la taille

des marchés et de la géographie

COMPARAISON DES PRIX DE DÉTAIL DE CERTAINS ALIMENTS AU CANADA ET AUX ÉTATS-UNIS 2017

4,50

4,00

3,50

3,00

Canada

2,50

2,00

1,50 États-

Unis

1,00

0,50

0,00

Boeuf hâché (250 g) Pain (675 g) Pomme (kg) Bananes (kg) Oranges (kg) Café (100 g)

Source: Nielsen (2017) 17Portrait de la production

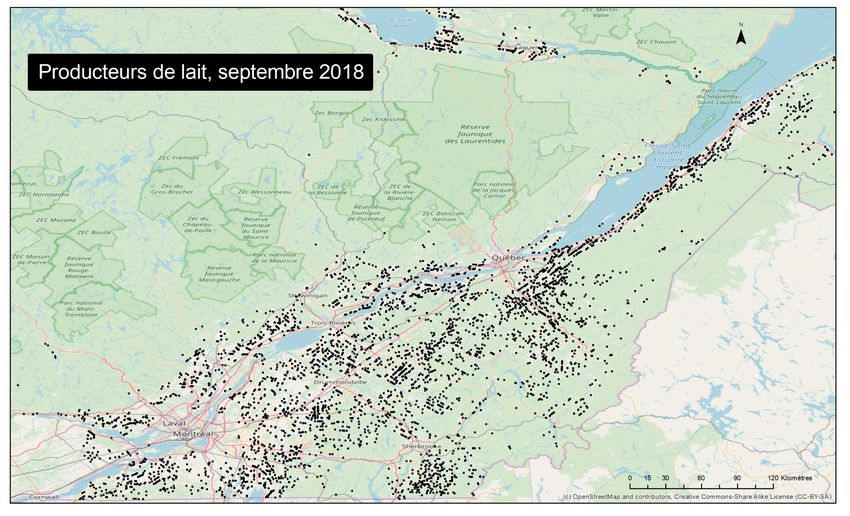

2017 Canada Québec

Fermes laitières 10 951 5 308

Production (litres) 8,98 milliards 3,29 milliards

Troupeau moyen 83 vaches 64 vaches

Production par

820 400 619 640

ferme (litres)

Recettes totales à la

7,12 2,58

ferme (milliards de $)

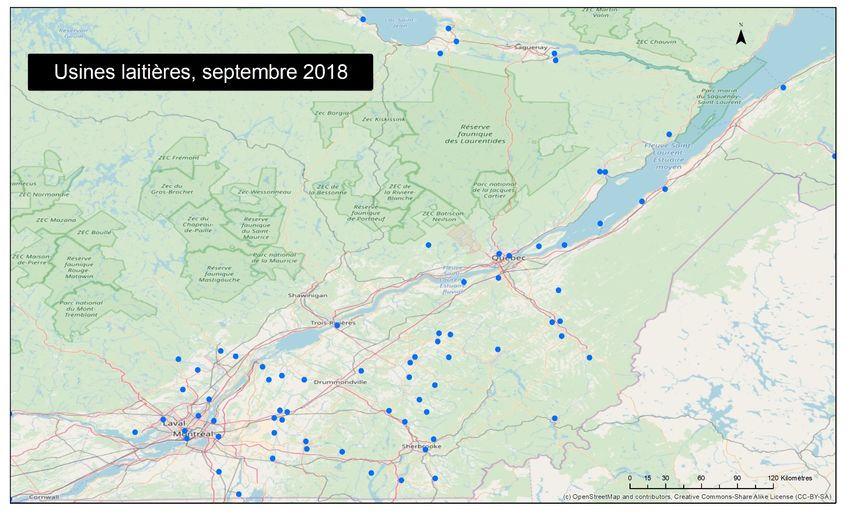

18Portrait de la transformation

Le Québec est le leader de la transformation laitière canadienne :

Près de 80 % des yogourts

Près de 50 % de tous les fromages

Plus de 60 % des fromages fins (des centaines de variétés)

Près de 40 % de la production laitière biologique

19Portrait de la transformation

110 usines appartenant à 93 entreprises

3 grandes entreprises ⇒ achètent 81,75 % du lait

(+ de 900 000 litres/jour)

36 moyennes entreprises ⇒ 17,75 % du lait

(- de 500 000 litres/jour et + de 1 000 000 litres/an)

54 très petites entreprises ⇒ 0,5 % du lait (petites fromageries et producteurs-

transformateurs)

(- de 1 000 000 litres/an)

Au Canada ⇒ plus de 300 usines

2021

Les marchés

Le Québec produit 37 % du lait canadien

Utilisation du lait au Québec (en litres) :

20 % (lait liquide et crème, crème glacée)

10 % (yogourt)

40 % (fromages)

30 % (beurre, poudres, lait concentré et transformation secondaire)

22Le secteur laitier au Québec : Les effets d’entraînement

Contribution économique majeure

Des ventes de lait à la ferme de 2,68 milliards $

6,15 milliards $ de contribution au PIB

Plus de 82 661 emplois directs et indirects qui sont très majoritairement

en région, contribuant ainsi à l’ensemble de l’économie régionale

Plus de 1,3 milliard $ en taxes et impôts versés aux trois paliers de

gouvernement, dont 140 millions $ aux municipalités.

Le secteur laitier compte pour 28 % des recettes agricoles de la province

23Le secteur laitier au Québec : Les effets d’entraînement

Plus de 82 000 emplois directs et indirects qui sont très majoritairement en région,

contribuant ainsi à l’ensemble de l’économie régionale

Nombre de Emplois liés à la Emplois liés à la

RÉGIONS

fermes production transformation

Abitibi-Témiscamingue et Outaouais- 338 3 001 10 080

Laurentides

Bas-Saint-Laurent et Gaspésie-Les Îles 639 5 198 793

Capitale-Nationale–Côte-Nord et 466 3 902 3 212

Saguenay Lac St-Jean

Centre-du-Québec et Estrie 1298 13 266 8 950

Chaudière-Appalaches-Nord et Sud 1161 10 315 1 584

Lanaudière et Mauricie 406 3 516 183

Montérégie-Est et Ouest 1000 10 007 8 351

Total Québec 5308 49 205 33 153

24Le secteur laitier au Québec : Les emplois

Le secteur laitier du Québec génère plus d’emplois directs et indirects

(58 000) que l’aéronautique (39 000)

Les emplois directs de l’ensemble des fermes du Québec nous

placeraient au 5e rang du classement publié par le « Journal des

affaires » pour 2018

Rang Entreprise Nombre d’emplois (2018)

1 Mouvement Desjardins 40 402

2 Sobeys Inc 40 000

3 MÉTRO 33 100

4 George Weston 30 000

Emplois directs des fermes QC 22 050 (ÉcoRessources 2014)

5 Groupe Jean Coutu 21 111

6 McDonald du Canada 20 000

25Le secteur laitier au Québec

PIB Taxes et impôts

RÉGIONS

(millions $) (millions $)

Abitibi-Témiscamingue et Outaouais- 1 085 229,4

Laurentides

Bas-Saint-Laurent et Gaspésie-Les Îles 408 86,2

Capitale-Nationale–Côte-Nord et 537 113,5

Saguenay Lac St-Jean

Centre-du-Québec et Estrie 1 651 349,2

Chaudière-Appalaches-Nord et Sud 810 171,2

Lanaudière et Mauricie 271 57,2

Montérégie-Est et Ouest 1 387 293,2

Total Québec 6 150 1 300

26Le secteur laitier au Québec : Les investissements

Pas de recensements exhaustifs et systématiques

En se basant sur des enquêtes statistiques et sur des

échanges avec les principales institutions financières, on

obtient les estimations suivantes:

– 2014 : 393 445 000 $

– 2015 : 469 500 000 $

– 2016 : 434 300 000 $

– 2017 : 606 000 000 $

– 2018 : 625 000 000 $ (projection)

Sur 5 ans c’est plus de 2,5 milliards!

27Le secteur laitier au Québec : Les investissements

Même avant le fort épisode de croissance amorcé en 2015,

le niveau d’investissement à la ferme a toujours été de

l’ordre de 400 millions $ par année

La forte croissance amorcée en 2015 a stimulé

l’investissement de façon importante en 2017, et sera aussi

forte en 2018

Pour ces deux années seulement c’est plus de 1,2 milliard $

en investissement dans les régions du Québec

Stimuli pour les activités économiques du secteur primaire,

secondaire et tertiaire

28Enjeux : Croissance importante des marchés

Évolution en quantités de matières grasses des besoins canadiens en lait de transformation

270,0

250,0

230,0

210,0

190,0

MILLIONS KG DE M.G.

170,0

150,0

130,0

110,0

90,0

70,0Classe 1a : Le lait

Évolution des segments de marché du lait de consommation au Canada

12 mois se terminant en septembre

110,0

100,0

90,0

80,0

Indice

70,0

60,0

50,0

40,0

2010 2011 2012 2013 2014 2015 2016 2017

Lait 3,25 % 100,0 95,5 91,5 94,5 93,2 96,1 99,8 100,4

Lait 2 % 100,0 99,0 96,3 100,5 99,8 99,7 101,6 99,7

Lait 1 % 100,0 101,5 97,7 96,6 91,2 86,2 82,6 78,1

Lait écrémé 100,0 100,2 95,9 90,7 82,5 72,9 66,1 62,0

Source : Statistique Canada, tableau 003-0012, ventes commerciales de lait et de crème au Canada

30Le yogourt (au détail)

ÉVOLUTION DES PARTS DE MARCHÉ - YOGOURT

80,0%

70,0% 57,2%

60,0%

74,4%

50,0%

40,0%

30,0%

20,0% 42,7%

10,0% 25,6%

0,0%

Léger Régulier

Sources: Société Nielsen, 2017

Augmentation des parts du yogourt régulier sur l’allégé

31Fromage au détail, teneur en MG des produits

Croissance 12 mois (2017 vs 2016) selon la teneur en MG des

fromages, marché de détail

Fromage faible en gras Fromage régulier

Mozzarella -8,6 % + 6,0 %

Cheddar - 5,2 % + 2,8 %

Fromage à la crème - 8,0 % + 6,4 %

Fromage cottage - 4,1 % + 10,5 %

Sources: Société Nielsen, 2017

32Enjeux :

Un épisode de croissance exceptionnelle

Pourquoi et d’où vient cette croissance?

Progrès de la science de la nutrition qui réhabilitent les gras saturés

Tendances sociétales qui favorise le «bien manger» et le bon goût (foody’s)

Effets positifs

Partage de cette croissance à tous les producteurs au prorata de leur part de marché

Revenus bruts supplémentaires et dans certains cas, occasion d’améliorer leurs

bénéfices

Effets d’entraînement (emplois, investissements, etc.)

Effet négatif

Le prix moyen unitaire recule / stagne

33Enjeux : Les négociations commerciales

Entrée en vigueur : 21 septembre 2017

Pertes annuelles à vie de 110 M$ à 140 M$ pour les producteurs

S’ajoute une somme équivalente pour la transformation

Programme d’investissement : intéressant, mais pas à la hauteur

34AECG – MISE EN ŒUVRE PROGRESSIVE

Année 1 Année 2 Année 3 Année 4 Année 5 Année 6

tonnes

2017 2018 2019 2020 2021 2022

Fromages

745.3 5 333 8 000 10 667 13 333 16 000

Fins

Fromages

79.1 567 850 1 133 1 417 1 700

IndustrielsAECG – TAUX DE REMPLISSAGE - 2017

Quantités

Taux de

Contingents tarifaires demandées ou Quantités disponibles

importées remplissage

Fromages fins 719 T 745 T 96.5 %

Viandes bovines fraîches 59.8 T 2,584 T 2.3 %

Viandes bovines congelées 0T 695 T 0%

Viande porcine 24.4 T 5,014 T 0.5 %

Blé tendre N/A 27,778 T

Bison 18.3 T 841 T 2.2 %

Maïs doux 32.8 T 374 T 8.8 %ACCORD DE PARTENARIAT TRANSPACIFIQUE GLOBAL ET

PROGRESSISTE - PTPGP

• Entente conclue le 23 janvier 2018 à Tokyo

X

• Maintien des engagements d’accès du PTP original

• Entrée en vigueur : 12-18 mois (ratification par un

minimum de six pays)PTPGP - IMPACT ÉCONOMIQUE

Équivalent Pertes de revenus

CONCESSIONS

Production estimées

100K 3,1% 160 M$

tonnes annuellementALENA - NÉGO PARSEMÉE D’INCERTITUDES • Menace permanente d’un retrait possible des États-Unis de l’ALENA • Pression par l’imposition de tarifs sur l’acier et l’aluminium • Menace d’ajout de tarifs sur l’auto • Le secteur laitier est devenu un symbole pour l’administration Trump • Pas justifié par la réalité de la balance commerciale entre le Canada et les États-Unis.

Produits laitiers : Balance commerciale Canada-É.-U.

800

600

400

Millions $

200

0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-200

TOTAL CANADIAN DAIRY EXPORTS TO THE US

-400

TOTAL CANADIAN IMPORTS FROM THE US

TRADE BALANCE CANADA-US

-600

Source: Canadian Dairy Information CentreBALANCE COMMERCIALE DES ÉTATS-UNIS

BIENS ET SERVICES, MILLIARD $ US

50

0

-50

-100

-150

-200

-250

2016 2017

-300

-350

Source: US Census BureauConclusion

Le secteur laitier est le plus important contributeur à

l’économie agricole du Québec

Cette contribution est très majoritairement en région

Notre secteur est en croissance avec des effets

d’entraînement positifs sur l’investissement en région et

sur les emplois directs et indirects

Stimuli important pour les activités économiques du

secteur primaire, secondaire et tertiaire

42Conclusion

Les ententes de libre-échange sont importantes pour l’économie canadienne

Toutefois, tant l’AECG que le PTPCG ont été conclus au détriment du secteur

laitier canadien, sans contrepartie à la hauteur des concessions faites

Nos inquiétudes sont fortes de faire encore les frais d’un ALENA renouvelé

L’impact négatif de telles concessions affectent aussi grandement les

régions, comme nous venons de le démontrer

L’appui clair de la FQM et de l’ensemble des municipalités à

nos revendications est grandement remarqué et surtout très

apprécié.

MERCI !

43Vous pouvez aussi lire