Note de conjoncture et d'actualités sur le secteur biologique Mai 2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Note de conjoncture et d'actualités

sur le secteur biologique

Mai 2020

Sommaire

SYNTHESE ...................................................................................................................................................... 3

AVANT-PROPOS ............................................................................................................................................ 5

FILIERES ANIMALES ..................................................................................................................................... 7

SECTEUR LAITIER ............................................................................................................................................ 7

SECTEUR DES VIANDES BOVINES, OVINES ET PORCINES ............................................................................. 17

SECTEUR AVICOLE ........................................................................................................................................ 21

FILIERES VEGETALES ................................................................................................................................ 28

SECTEUR DES CEREALES, OLEAGINEUX ET PROTEAGINEUX ......................................................................... 28

SECTEUR DES FRUITS ET LEGUMES .............................................................................................................. 40

EVOLUTION DU MARCHE FRANÇAIS .................................................................................................... 45

ECHOS DU MONDE .................................................................................................................................... 55

2

Synthèse

Productions animales biologiques

Lait de vache

Avec près de 265 millions de litres, la collecte de lait de vache biologique a progressé de 14,9 %

au cours du premier trimestre 2020 par rapport au premier trimestre 2019.

La moyenne sur un an (avril 2019 à mars 2020) du prix bio réellement payé aux producteurs a été de

481,45 €/1000 L.

Au cours du premier trimestre 2020, les ventes de lait liquide bio en GMS (hard discount et e-

commerce GMS inclus) ont augmenté de 6,7 % en volume et de 7,5 % en valeur par rapport au

premier trimestre 2019. Les ventes des autres produits laitiers bio (beurre, fromages, crème, poudre de lait

et produits ultra frais) ont également progressé dans ce circuit au cours de cette période.

En GMS, magasins spécialisés et hard discount, le prix moyen du lait biologique UHT demi-écrémé bouteille

plastique sur les 11 premières semaines de 2020 est inférieur au prix moyen sur la même période de 2019

et à la moyenne de l'année 2019.

Viandes bovines, ovines et porcines

Pour le cas particulier du steak haché de bœuf biologique avec 15 % de MG, le prix moyen en GMS sur les

11 premières semaines de 2020 est inférieur au prix moyen sur la même période de 2019 et à la moyenne

de l'année 2019.

Au cours du premier trimestre 2020, les ventes de viande hachée bio à poids fixe en GMS (hard discount,

proximité et e-commerce inclus) ont progressé de 14,8 % en valeur par rapport au premier trimestre

2019.

Aviculture

Les mises en place de poulets biologiques en filières organisées ont reculé de 4 % au cours des

12 premières semaines de 2020 par rapport à la même période de 2019.

En GMS et en hard discount, le prix moyen du poulet biologique prêt à cuire (origine France) sur les 11

premières semaines de l'année 2020 est inférieur au prix moyen sur la même période de 2019 et au prix

moyen annuel 2019. En revanche, il est supérieur aux deux en magasins spécialisés.

En magasins spécialisés, en GMS et en hard discount, le prix moyen des œufs biologiques (conditionnés en

barquette de 6) sur les 11 premières semaines de l'année 2020 est inférieur au prix moyen sur la même

période de 2019 et au prix moyen annuel 2019.

Productions végétales biologiques

Grandes cultures

Au cours des 9 premiers mois de la campagne 2019/2020 :

- la collecte globale de céréales bio et en C2 a progressé de 67 % par rapport à la campagne

précédente,

- les mises en œuvre de blé tendre par les meuniers ont augmenté de 14 %,

- les mises en œuvre de céréales par les FAB ont progressé de 15 % (blé tendre : stagnation, maïs :

+19 %, triticale : +21 % et orge : +17 %),

- les importations de céréales bio et en C2 ont reculé de 33 %,

- la collecte globale d’oléagineux bio et en C2 a progressé de 32%,

- les mises en œuvre de graines d'oléagineux par les FAB ont augmenté de 35 %,

- les importations de soja bio et en C2 ont augmenté de 138 %,

- la collecte globale de protéagineux bio et en C2 a augmenté de 88%,

- les mises en œuvre de graines de protéagineux par les FAB ont augmenté de 37 %,

- les importations de protéagineux bio et en C2 ont reculé de 71 %.

La production nationale d'aliments composés bio par les entreprises du panel mensuel de Coop de France

Nutrition Animale/SNIA a reculé de 2,6 % au cours du premier trimestre 2020 par rapport au premier

trimestre 2019.

3

Fruits et légumes

D'après le panel Kantar WorldPanel, au cours du premier trimestre 2020, les achats des 15 fruits et légumes

bio les plus consommés (hors agrumes) par les ménages sont restés stables par rapport au premier trimestre

2019.

Evolution du marché bio français

Dans la grande distribution, les ventes de produits bio à poids fixe ont progressé de 21,2 % en valeur au

cours du premier trimestre 2020 par rapport au premier trimestre 2019.

Echos du Monde

Le marché bio suisse a progressé de 5,6 % en 2019.

En Allemagne, les ventes en magasins spécialisés bio ont augmenté de 18 % au cours du premier trimestre

2020 par rapport au premier trimestre 2019.

4

Avant-propos

• Cette note de conjoncture concerne essentiellement le 1er trimestre, dont la fin a été fortement

marquée par la crise du COVID-19.

Rappelons que les restaurants ont fermé le 15 mars, les écoles le 16 et que le confinement a

débuté le 17 mars. Fin mars, il a également été décidé de fermer la majeure partie des marchés.

Une grande partie des producteurs ont perdu leurs débouchés habituels. Les filières et la

distribution, ont dû se réorganiser, voire se réinventer.

Les Français se sont davantage tournés vers les produits locaux et les achats sur Internet 1.

D’après l’IFOP, 47% des Français ont davantage cuisiné pendant le confinement.

• Le Ministère de l'agriculture a décidé de suspendre, jusqu'à nouvel ordre, les contrôles physiques

par les organismes de contrôle, à compter du 17 mars 2020.

• Au niveau de l’Union européenne, la Commission européenne a annoncé des mesures

exceptionnelles pour soutenir le secteur agroalimentaire (notamment des aides au stockage privé

dans les secteurs de la viande et du lait). L’objectif est de stabiliser les prix et la production afin

de garantir la sécurité alimentaire.

• La FAO est très inquiète pour la sécurité alimentaire mondiale.

• Début mai, la Commission européenne prévoyait une baisse du PIB de l’Union européenne de

7,4 % pour l’année 2020. Elle estimait que le PIB remonterait de 6,1 % en 2021. Pour les 19 pays

de la Zone euro, la baisse du PIB devrait même être plus élevée : -7,7 %. S’agissant de la France,

le PIB devrait reculer de 8,2 % et le taux de chômage devrait repasser la barre des 10 %.

• Mi-avril, le Fonds monétaire international prévoyait une contraction de 3 % du produit intérieur

brut de la planète en 2020, en prenant l’hypothèse d’une diminution de la pandémie de Covid-19

au second semestre 2020. L’éventualité d’une chute encore plus brutale en 2021 n’est pas exclue.

Les conséquences économiques du "Grand Confinement"2 ne vont épargner aucun continent.

• Du fait des retombées de la crise sanitaire et économique, les prix des produits frais ont

augmenté dans plusieurs pays européens. Plusieurs études européennes confirment une hausse

des prix pouvant parfois atteindre 30 % selon les produits. En France, l'association UFC-Que

Choisir a enregistré une hausse moyenne de 9 % sur les produits depuis la mi-mars. Ces hausses

peuvent s’expliquer à la fois par une main d’œuvre saisonnière insuffisante, des difficultés

d’approvisionnement international, une augmentation de la demande en produits frais (davantage

de repas pris à domicile donc davantage de cuisine), une forte hausse des frais de transports et

le fait que les consommateurs ont privilégié les fruits et légumes emballés3.

• Le gouvernement français a annoncé une subvention de 39 millions € aux associations et aux

territoires apportant une aide alimentaire car le nombre de demandes a fortement augmenté.

Aux 5,5 millions de personnes qui reçoivent ponctuellement ou régulièrement une aide alimentaire

en France, viennent en effet désormais s’ajouter les travailleurs précaires, saisonniers et non

déclarés privés d’emploi pendant le confinement, les parents dont le budget nourriture explose

avec la suspension des cantines scolaires, les salariés au chômage partiel, les travailleurs

indépendants au chômage technique, les étudiants…

• A la suite des mesures prises pour faire face à l’épidémie de COVID-19, dans le cadre de l’état

d’urgence sanitaire, toutes les enquêtes du RNM nécessitant la présence physique d’enquêteurs

ont été suspendues à partir de la semaine 124. Cela concerne toutes les enquêtes détail.

• Lorsqu’on regarde les évolutions entre 2019 et 2020, il est important d’avoir en mémoire que

le mois de février 2020 a compté 29 jours dont 5 samedis contre 28 jours dont 4 samedis pour

le mois de février 2019.

1

Plus d’informations dans le chapitre évolution du marché français

2

Nom donné par le FMI en référence à la Grande Dépression de 1929

3

D’après l’IFOP, la surutilisation de plastique a été d’environ 20 %

4

Semaine du 16 au 22 mars 2020

5

• D’après une enquête de Nielsen auprès des consommateurs de 29 pays européens, de nombreux

Européens s’attendent à ce que l’impact du covid-19 dure encore une année.

Sources :

Bio Linéaires, Capital, Commission européenne, FAO, FreshPlaza, Journal de l’Economie, Le

Monde, Ministère de l'Agriculture et de l'Agroalimentaire, Nielsen Novethic, RNM/FranceAgriMer

et UFC-Que Choisir – avril/mai 2020

6

Filières animales

Secteur laitier

1) La filière laitière sur un plan général

1.1) La filière lait de vache

Résultats pour le premier trimestre 2020

D'après l'enquête mensuelle laitière, la collecte totale de lait de vache a progressé de 2,1 % au

cours du premier trimestre 2020 par rapport au premier trimestre 2019, approchant 6,3

milliards de litres.

Au cours du premier trimestre 2020, la majorité des fabrications a progressé par rapport au

premier trimestre 2019 : les laits liquides conditionnés (+0,4 %), les yaourts et laits fermentés

(+3,5 %), le beurre (+4,7 %), les fromages frais (+0,9 %), les autres fromages (+1,9 %) et le

lait en poudre (+8,3 %). Quelques fabrications ont reculé : les desserts lactés frais (-0,6 %) et

la crème conditionnée (-1,1 %).

Le marché français

D'après Kantar Worldpanel, les achats de laits de consommation liquides par les ménages ont

augmenté de 9,9 % en volume au cours du premier trimestre 2020 par rapport au premier

trimestre 20191. Les volumes achetés ont également progressé pour toutes les autres catégories

de produits laitiers achetées : yaourts : +3,9 %, fromages frais : +6,5 %, desserts frais :

+2,8 %, beurre : +10,5 %, crème : +13,1% et fromages : +6,4 %2.

D’après IRI, au cours du premier trimestre 2020, les ventes de lait liquide (bio et conventionnel)

en GMS3 ont augmenté de 0,9 % en volume et de 2,2 % en valeur par rapport au premier

trimestre 20194.

1.2) La filière lait de chèvre

Résultats pour le premier trimestre 2020

D'après l'enquête mensuelle laitière, la collecte totale de lait de chèvre a progressé de 6,8 % au

cours du premier trimestre 2020 par rapport au premier trimestre 2019, s'établissant à près de

109 millions de litres.

Les fabrications de yaourts et laits fermentés à base de lait de chèvre ont progressé de 1,4 % par

rapport au premier trimestre 2019. Celles de fromages pur chèvre ont augmenté de 1,4 %. Les

fabrications de laits conditionnés de chèvre ont reculé de 2,7 %.

Le marché français

D'après Kantar Worldpanel, les achats de fromages de chèvre conventionnels par les ménages

ont progressé de 3,8 % en volume au cours du premier trimestre 2020 par rapport au premier

trimestre 2019.

1

Hausse de 9,5 % pour le lait conventionnel seul

2

6,7 % pour les fromages de vache conventionnels

3

Hard Discount et e-commerce inclus

4

Pour le lait conventionnel : +0,1 % en volume et +1,3 % en valeur.

7

1.3) La filière lait de brebis

Résultats pour le premier trimestre 2020

D'après l'enquête mensuelle laitière, la collecte totale de lait de brebis a progressé de 3,3 % au

cours du premier trimestre 2020 par rapport au premier trimestre 2019, dépassant 116 millions

de litres.

Les fabrications de produits ultra frais à base de lait de brebis ont augmenté de 12,1 % au cours

du premier trimestre 2020 et celles de fromages pur brebis de 0,5 %.

Le marché français

D'après Kantar Worldpanel, les achats de fromages de brebis conventionnels par les ménages ont

progressé de 4,0 % au cours du premier trimestre 2020 par rapport au premier trimestre 2019.

2) La filière laitière biologique

2.1) La filière lait de vache biologique

a) La collecte et les fabrications

Résultats pour le premier trimestre 2020

D'après l'enquête mensuelle laitière, la collecte de lait de vache biologique s'est élevée à près de

265 millions de litres au cours du premier trimestre 2020, soit une hausse de 14,9 % par

rapport à la même période de 2019.

Source : FranceAgriMer

Au cours du premier trimestre 2020, la grande majorité des fabrications à base de lait de vache

a augmenté par rapport à la même période de 2019 :

- les laits conditionnés : +3,6 %,

- les yaourts et laits fermentés : +10,9 %,

- les desserts lactés frais1 : +5,0 %,

- le beurre : +12,4 %,

- les fromages frais : +30,6 %,

- les autres fromages2 : +16,0 %,

- le lait en poudre3 : +20,5 %.

Seules les fabrications de crème conditionnée ont reculé : -4,3 %.

1

Tous laits

2

Hors fromages fondus

3

Tous laits

8

Tableau de bord pour le premier trimestre de 2020 des collectes, fabrications et transformations

des laits de vache biologique et conventionnel :

Lait BIOLOGIQUE TOTAL Lait (bio et conventionnel)

1er trimestre Evolution Evolution

1er trimestre 2020

2020 2020/2019 (%) 2020/2019 (%)

Collecte (en 1000 litres de lait) 264 899 14,9% 6 274 987 2,1%

Fabrications de (tonnes) :

Lait conditionné (1000 L) 94 151 3,6% 825 758 0,4%

Produits frais 23 933 10,0% 528 334 2,2%

Dont yaourts et laits fermentés 20 257 10,9% 370 954 3,5%

Dont desserts lactés 3 676 5,0% 157 380 -0,6%

Crème conditionnée 2 457 -4,3% 118 118 -1,1%

Beurre 4 337 12,4% 121 120 4,7%

Fromages 7 968 23,2% 458 069 1,6%

Dont fromages frais 4 207 30,6% 148 227 0,9%

Dont autres fromages 3 761 16,0% 309 842 1,9%

Lait en poudre 2 672 20,5% 149 177 8,3%

Source : FranceAgriMer

Source : FranceAgriMer

Répartition des fabrications à partir de lait bio au premier trimestre 2020 (hors lait conditionné)

Source : FranceAgriMer

9

b) Les prix payés aux producteurs

En mars 2020, le prix réellement payé aux producteurs de lait de vache bio1 était supérieur de

0,9 % à celui de mars 2019 (+2,9 % en conventionnel au cours de cette période).

En mars 2020, le différentiel entre le prix réel bio et le prix réel conventionnel était de

126,30 €/1 000 L. Il était inférieur de 4,4 % à celui de mars 2019.

La moyenne sur un an (avril 2019 à mars 2020) du prix bio réellement payé aux producteurs est

de 481,45 €/1000 L. Elle est supérieure de 2,5 % à celle entre avril 2018 et mars 2019.

Remarque : Estimation du prix conventionnel avec hypothèse de non-recoupement entre la

collecte AOP/IGP et la collecte bio

Source : Agence BIO d'après FranceAgriMer

c) Les achats de produits laitiers bio par les ménages

D'après Kantar Worldpanel, les achats de laits de consommation liquide bio par les ménages ont

progressé de 9,5 % % en volume au cours du premier trimestre 2020 par rapport au premier

trimestre 2019. Le bio a représenté 9,8 % des achats de laits en volume au cours de cette période.

Les volumes de produits laitiers bio achetés par les ménages ont également augmenté pour toutes

les autres catégories suivies : yaourts : +7,2 %, fromages frais : +1,8 %, desserts frais : +6,8 %,

beurre : +11,2 %, crème : +17,3 % et fromages au lait de vache : +7,0 %2.

d) Les ventes de produits laitiers bio en GMS (hard discount et e-commerce GMS

inclus)

Lait biologique

Au cours du premier trimestre 2020, les ventes de lait liquide bio en GMS ont augmenté de 6,7 %

en volume et de 7,5 % en valeur par rapport au premier trimestre 2019. La part de marché en

volume du lait bio en GMS a été de 12,5 % au premier trimestre 2020 et la part de marché en

valeur de 15,4 %. Au cours du premier trimestre 2020, les part de marché en volume et en valeur

sont restées identiques à celles du quatrième trimestre 2019.

1

Le prix réellement payé aux producteurs tient compte de la teneur réelle en matière grasse et matière protéique. Il

s'agit du prix départ exploitation. Il ne comprend ni la TVA, ni les cotisations.

2

Hausse de 8,3 % pour toutes espèces confondues.

10Source : Panel distributeurs IRI-CNIEL

Beurre biologique

Au cours du premier trimestre 2020, les ventes de beurre bio en GMS ont progressé de 5,8 % en

volume et de 11,0 % en valeur par rapport au premier trimestre 2019. La part de marché en

volume du beurre bio en GMS a été de 6,7 % au cours de cette période et la part de marché en

valeur de 8,0 %. Elles sont proches de celles de 2019.

Source : Panel distributeurs IRI-CNIEL

Fromages biologiques

Au cours du premier trimestre 2020, les ventes de fromages bio en GMS ont progressé de 16,7 %

en volume et de 19,2 % en valeur par rapport au premier trimestre 2019. La part de marché des

fromages bio en GMS a été de 1,4 % en volume et de 2,2 % en valeur au cours du premier

trimestre 2020. Elles sont en léger retrait par rapport à 2019.

Source : Panel distributeurs IRI-CNIEL

11Crème biologique

Au cours du premier trimestre 2020, les ventes de crème bio en GMS ont augmenté de 9,3 % en

volume et de 8,4 % en valeur par rapport au premier trimestre 2019. La part de marché de la

crème bio en GMS a été de 3,1 % en volume et de 4,6 % en valeur au cours de cette période.

Elles ont toutes deux progressé par rapport à 2019.

Source : Panel distributeurs IRI-CNIEL

Lait en poudre biologique

Au cours du premier trimestre 2020, les ventes de lait en poudre biologique ont progressé de

30,6 % en volume et de 32,8 % en valeur par rapport au premier trimestre 2019. La part de

marché du lait en poudre bio en GMS s'est élevée à 12,0 % en volume et 15,3 % en valeur au

cours de cette période. Elles sont toutes deux en forte progression par rapport à 2019.

Source : Panel distributeurs IRI-CNIEL

Produits ultra frais biologiques

Au cours du premier trimestre 2020, les ventes de produits ultra frais biologiques en GMS ont

globalement progressé de 3,2 % en volume et de 6,8 % en valeur par rapport au premier

trimestre 2019. La part de marché des produits ultra frais bio en GMS s'est élevée à 5,1 % en

volume et 6,7 % en valeur au cours du premier trimestre 2020, ce qui est proche des valeurs de

2019.

12Source : Panel distributeurs IRI-CNIEL

Les yaourts sont les principaux produits ultra-frais bio vendus en GMS. Au cours du premier

trimestre 2020, les ventes de yaourts bio ont progressé de 1,8 % en volume et de 6,0 % en

valeur par rapport au premier trimestre 2019. La part de marché des yaourts bio en GMS s'est

élevée à 7,9 % en volume et 10,9 % en valeur au cours de cette période, ce qui est proche des

valeurs de 2019.

Source : Panel distributeurs IRI-CNIEL

Au cours du premier trimestre 2020, les ventes de fromages frais bio ont progressé de 3,3 % en

volume et de 2,4 % en valeur par rapport au premier trimestre 2019. La part de marché des

fromages frais bio en GMS a été de 4,0 % en volume et de 6,4 % en valeur au cours du premier

trimestre 2020, ce qui est proche de 2019.

Source : Panel distributeurs IRI-CNIEL

Au cours du premier trimestre 2020, les ventes de desserts lactés bio ont progressé de 9,6 % en

volume et de 13,7 % en valeur par rapport au premier trimestre 2019. Les parts de marché des

desserts lactés bio en GMS ont été de 2,7 % en volume et de 3,7 % en valeur au premier trimestre

2020. Elles ont toutes deux un peu augmenté par rapport à 2019.

13Source : Panel distributeurs IRI-CNIEL

Au cours du premier trimestre 2020, les ventes de bifidus bio, bien qu'encore modestes, ont

augmenté de 24,7 % en volume et de 11,1 % en valeur par rapport au premier trimestre 2019.

Les parts de marchés des bifidus bio en GMS ont été de 0,9 % en volume et de 1,4 % en valeur

au premier trimestre 2020.

Source : Panel distributeurs IRI-CNIEL

e) Les prix au détail

Lait biologique

Le prix moyen du lait biologique UHT demi-écrémé bouteille plastique en GMS sur les 11 premières

semaines de 2020 a été de 0,96 €/l. Il a été inférieur de 2,0 % au prix moyen sur la même période

de 2019 et de 1,0 % au prix moyen annuel 2019. Sur les 11 premières semaines de 2020, l'écart

moyen entre le lait bio et le lait conventionnel1 a été de 26 centimes/l, ce qui est inférieur de

10,3 % à l'écart moyen sur les 11 premières semaines de 2019.

NB : "N" correspond au numéro de semaine.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

1

Le RNM a commencé à suivre le prix du lait conventionnel en bouteille en GMS et en hard discount, cependant, nous

ne disposons pas encore d'une série assez longue pour comparer leurs prix à ceux du lait bio en bouteille, c'est pourquoi

la comparaison est encore faite entre le lait bio en bouteille et le lait conventionnel en brique.

14Le prix moyen du lait biologique UHT demi-écrémé bouteille plastique en magasins spécialisés sur

les 11 premières semaines de 2020 a été de 1,36 €/l. Il a été inférieur de 6,2 % au prix moyen

sur la même période de 2019 et de 4,2 % au prix moyen annuel 2019.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Le prix moyen du lait biologique UHT demi-écrémé en brique en magasins spécialisés sur les 11

premières semaines de 2020 a été de 1,18 €/l.

Le prix moyen du lait biologique UHT demi-écrémé bouteille plastique en hard discount sur les 11

premières semaines de 2020 a été de 0,9 €/l. Il a été inférieur de 1,1 % au prix moyen sur la

même période de 2019 et de 2,2 % au prix moyen annuel 2019. Sur les 11 premières semaines

de 2020, l'écart moyen entre le lait bio et le lait conventionnel a été de 19 centimes/l, ce qui est

identique à l'écart moyen sur les 11 premières semaines de 2019.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

15NB : "S" correspond au numéro de semaine.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

2.2) La filière lait de chèvre biologique

Résultats pour le premier trimestre 2020

D'après l'enquête mensuelle laitière, les fabrications de fromages frais de chèvre ont progressé

de 24,4 % au cours du premier trimestre 2020 et celles des autres fromages de chèvre de 65,0 %.

D'après Kantar Worldpanel, les achats de fromages de chèvre bio (hors frais) par les ménages

ont progressé de 24,6 % en volume au cours du premier trimestre 2020 par rapport au premier

trimestre 2019.

2.3) La filière lait de brebis biologique

Résultats pour le premier trimestre 2020

D'après l'enquête mensuelle laitière, les fabrications de produits ultra frais à base de lait de brebis

ont augmenté de 1,6 % au cours du premier trimestre 2020. S’agissant des fromages pur brebis,

les fabrications de fromages frais ont reculé de 1,8 %, tandis que celles des autres fromages ont

augmenté de 1,3 %.

D'après Kantar Worldpanel, les achats de fromages de brebis bio (hors frais) par les ménages ont

reculé de 1,5 % en volume au cours du premier trimestre 2020 par rapport au premier trimestre

2019.

Sources :

Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer, Agreste,

FranceAgriMer, IRI/CNIEL et Kantar Worldpanel/FranceAgriMer – avril/mai 2020

16Secteur des viandes bovines, ovines et porcines

1) La filière viande sur un plan général

D'après Agreste, au cours du premier trimestre 2020, les abattages de bovins ont reculé de

2,8 %1 (en nombre de têtes) par rapport au premier trimestre 2019, ceux de porcins de 1,0 %

et ceux d'ovins de 4,8 %.

Au cours des deux premiers mois de 2020, la consommation de viande bovine a reculé de 0,4 %

par rapport à la même période de 2019, celle de viande porcine 1,2 % et celle de viande ovine

de 8,2 %.

D'après Kantar Worldpanel, les achats de viande de bœuf par les ménages ont reculé de 2,5 %

en volume au cours des deux premiers mois de 2020 par rapport à la même période de 2019,

tandis que ceux de viande de veau ont progressé de 10,8 %. Les achats de viande ovine ont

reculé de 11,2 % et ceux de viande porcine de 4,4 %. Les achats de charcuterie (hors saucisses

fraîches à cuire) ont augmenté de 1,3 %.

2) Les viandes biologiques

2.1) Gros bovins

Avant la crise du coronavirus, on notait la tension habituelle sur les sorties de gros bovins en

phase hivernale, avec un stock excédentaire sous-jacent, relent du ralentissement du marché de

la viande bio depuis juin 2019. La grande majorité des circuits de distribution était concernée : la

boucherie, les magasins spécialisés et la grande et moyenne surface. Seule la restauration

collective était restée dynamique et la restauration commerciale montrait un intérêt à développer

la viande bio. Le déséquilibre carcasse s’accentuait, avec une consommation de steak haché

toujours en progression, au détriment des pièces nobles.

Quand l’épidémie du coronavirus est arrivée, les filières ont essayé de s’adapter aux changements

de la distribution des viandes bio. Avec la fermeture des restaurants, des écoles, la consommation

s’est faite quasi-exclusivement à la maison. En standard, les circuits d’approvisionnement ont été

modifiés, en privilégiant les viandes nationales. En bio, comme la viande est majoritairement

française, ce sont principalement les changements de distribution des viandes qui ont affecté les

filières.

La grosse problématique immédiate a été sur la restauration hors domicile, qui, or les armées,

EHPAD et santé, a cessé ses activités. Comme la viande consommée en restauration hors domicile

et au domicile concerne des pièces différentes, le déséquilibre carcasse a été accentué. Il était

déjà compliqué à gérer dans la filière viande bio, avec 60 à 70% des viandes qui sont consommés

sous forme de steak haché. Pendant la crise, les rayons libre-service des hypermarchés ont

largement souffert du confinement, avec un fort recul de leur activité. La consommation s’est

déplacée vers les supermarchés, et autres magasins de proximité. Les rayons traditionnels qui

sont restés ouverts, ont maintenu leur activité. Les consommateurs se sont tournés vers les

produits à date limite de consommation longue, en UVCI2 et steak haché. La boucherie artisanale

a bien résisté aux aléas.

Finalement, la consommation, qui a connu un pic au démarrage de la crise, s’est relativement

bien maintenue par la suite, voire a fortement progressé dans des rayons traditionnels de magasin

spécialisés, malgré peu de visibilité sur les commandes. Les déséquilibres se sont accentués vers

plus de produits élaborés, au détriment du muscle brut.

D’un point de vue du fonctionnement des filières, les transports ont été assurés et la hausse des

coûts maîtrisée. Les abattoirs et les transformateurs sont arrivés à gérer l’absentéisme des

personnels et les consignes de sécurité strictes en rayon traditionnel ont permis de poursuivre les

activités.

1

D’après Agreste, les abattoirs n’ayant pas interrompu leurs activités, ce recul peut être en partie lié à une baisse de la

demande de viande bovine à la suite des mesures de confinement liées à l’épidémie du Covid-19.

2

Unités de vente consommateurs industrielles

17Les abattages de début 2020 sont plutôt stables par rapport la même période 2019, sur les

catégories en suivi, les réformes laitières et mixtes seraient en progression, alors qu’en viande,

si bœufs et génisses progressaient, les vaches viande seraient en retrait. Dans l’attente des

résultats complets, les abattages 2019 de gros bovins, tous types et catégories confondus,

seraient en progression de +15 %.

Les cours bio1 rendu abattoir en moyenne au 1er trimestre, tous types et catégories confondus,

seraient relativement stables, en recul de 3%. Le différentiel avec les cours conventionnels sur la

période, a été de +31% (+27% moyenne annuelle 2019).

Au cours des 11 premières semaines de 2020, le prix moyen du steak haché de bœuf biologique

(15 % de MG) en GMS a été de 15,13 €/kg. Il a été inférieur de 1,5 % au prix moyen sur la même

période de 2019 et de 1,4 % au prix moyen annuel 2019. Sur cette période, l'écart moyen entre

le steak haché de bœuf bio et le steak haché conventionnel a été de 4,38 €/kg, ce qui est inférieur

de 7,2 % à l'écart moyen sur les 11 premières semaines de 2019.

NB : "N°" correspond au numéro de semaine.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

1

Gros bovins allaitants R= vaches hors Blonde Aquitaine, Parthenaise, Limousines, génisses et bœufs, vaches laitières P+,

laitières et mixtes O=.

18NB : "S" correspond au numéro de semaine.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Les ventes de viande hachée bio libre-service à poids fixe en GMS (hard discount, proximité et e-

commerce inclus) ont progressé de +14,8 % en valeur au cours du premier trimestre 2020 par

rapport au premier trimestre 2019. La hausse a été de 24,7 % au mois de mars. En avril, les

ventes ont augmenté de 23,4 % par rapport à avril 2019.

Dans les perspectives, difficile de savoir comment la consommation et les marchés vont se

comporter à la sortie progressive de la crise. Le déséquilibre carcasse ne devrait pas s’améliorer,

avec une consommation toujours fortement orientée sur le steak haché et un marché de la

restauration collective qui devrait redémarrer progressivement. Les sorties d’animaux finis

devraient être là, la production n’ayant pas été trop perturbée par les conditions climatiques,

plutôt favorables à la pousse de l’herbe précoce et une mise au pâturage tôt en saison.

2.2) Veaux

Avant l’arrivée de la crise du coronavirus, le début d’année, au même titre que pour les gros

bovins, a été marqué par une tension sur l’offre. La demande était toujours là et les sorties pas

encore suffisamment importantes pour approvisionner les marchés.

Ces sorties ont commencé à progresser, alors que la crise du coronavirus est arrivée. La fermeture

de la restauration collective n’a plus permis de valoriser des veaux qui sont particulièrement

destinés à ce débouché. Heureusement, pour les veaux bio destinés aux rayons traditionnels et

à la boucherie, les points de vente ont pu continuer à travailler. Finalement, ce sont des veaux

lourds, plus âgés, qui étaient destinés à la restauration collective, qui ont dû être réorientés, soit

pour une vente en maigre en broutards, soit gardés pour faire des bœufs. Cette réorientation a

été d’autant plus nécessaire, que la fermeture de la restauration collective a obligé à stocker en

congélation les viandes à dégager.

Les abattages 2019 ont continué à progresser par rapport à 2018, mais à un rythme moins

important. La hausse des abattages devrait se situer autour de 10%. Cette baisse de régime est

à imputer, en partie, à la baisse de consommation due au coup de chaleur de l’été 2019.

2.3) Agneaux

En février, la projection de couverture de la consommation à Pâques se présentait sous les

meilleurs auspices. Les prévisions de productions étaient au rendez-vous, avec les agneaux issus

des conversions de ces dernières années.

Avec le coronavirus, les inquiétudes sont montées crescendo avant Pâques, avec la fermeture de

rayons traditionnels et la baisse de fréquentation des hypermarchés. Interbev a anticipé les

sorties qui s’annonçaient difficile et a mobilisé les opérateurs, avec une communication généraliste

de la section ovine, adaptée aux circonstances du confinement.

19Au bout du compte, une partie de la production a dû être écoulée en conventionnel, quand la

majorité a trouvé une valorisation en bio. Les boucheries artisanales, qui pèsent fortement sur la

distribution des viandes d’agneau bio (24% des volumes en 2018), s’en sont plutôt bien sorties

et le rayon traditionnel qui est resté actif a bien résisté. Au niveau régional, avec la limitation des

déplacements, la consommation a été au rendez-vous. Au niveau national, et dans les magasins

où des rayons traditionnels ont dû fermer, il y a eu plus de difficultés. Ces points de vente ont

été privés du personnel qualifié pour un travail plus technique des viandes d’agneau.

La progression des volumes d’abattages 2019 par rapport à 2018, devrait se situer aux alentours

de +15%. D’après l’échantillon en suivi des cours moyens 1, Les abattages de début 2020 sur le

1er trimestre, seraient en progression de 9%.

Ces cours1 moyens des agneaux bio rendu abattoir, pour 2020, sont sensiblement équivalents à

la même période de 2019 (+0,2%), et le différentiel avec le conventionnel est voisin de +10%.

2.4) Porcs

Le marché est resté tendu entre une offre qui continue d’augmenter et une consommation qui

progresse moins vite.

Le coronavirus a aussi perturbé la filière. Le déséquilibre déjà présent sur les pièces comme le

lardon et le jambon, a été amplifié. Les acteurs ont subi les mêmes difficultés que dans les autres

espèces, avec une demande exponentielle en début de crise et dans les semaines qui ont suivi,

un ralentissement, sans vision précise d’une semaine à l’autre.

La fermeture des frontières aura permis de réorienter les approvisionnements sur la production

française, et de limiter un temps, l’amplification des déséquilibres.

Les inquiétudes des acteurs historiques de la production persistent, eux qui ont freiné les mises

en place, quand de nouveaux convertis vont arriver avec des volumes, sans marché assuré en

face.

D’après le suivi de la congélation par la Commission Bio Interbev/Inaporc :

Toutes pièces confondues, au 31/03/2020, les stocks de viandes congelées affichaient plus de

300 T, en progression de 14% par rapport à fin 2019. Le déséquilibre carcasse est toujours le

souci majeur, si des pièces nobles ont peu progressé (poitrine, jambon), ça n’est pas le cas de la

longe. L’épaule et le minerai sont aussi en progression.

Dans les perspectives, comme pour les bovins et les ovins, il s’agit d’observer si les habitudes

alimentaires chamboulées avec la crise vont reprendre ou continuer à évoluer.

L’approvisionnement des salaisonniers par de la production française serait de bon augure, dans

une période où la production a fait les efforts nécessaires pour répondre à une demande pressante

de ceux-ci ces dernières années.

Sources :

Agreste, Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer,

Interbev, IRI et Kantar Worldpanel/FranceAgriMer – avril/mai 2020

1

Moyennes UR23, 16 à 22 kg.

20Secteur avicole

1) La filière avicole sur un plan général

D'après Agreste, au cours du premier trimestre 2020 les abattages de volailles de chair ont

globalement reculé de 1,3 % en volume par rapport au premier trimestre 2019 :

- poulets : -0,8 %,

- dindes : +1,6 %,

- canards à rôtir : -14,0 %.

Au cours des deux premiers mois de 2020, les mises en place ont reculé par rapport à la même

période de 2019 pour les poulets (-8,3 %) et les canards (-18,8 %), mais ont progressé pour les

dindes (+7,2 %).

D'après Kantar Worldpanel, les achats de volailles et produits élaborés de volailles (hors surgelés

et charcuterie) par les ménages ont progressé de 5,8 % en volume au cours du premier trimestre

2020 par rapport au premier trimestre 2019 (+7,8 % pour le poulet).

D’après les premières estimations d’Agreste, La production d'œufs de consommation serait en

hausse de 11,1 % au premier trimestre 2020 par rapport au premier trimestre 2019.

Au cours des deux premiers mois de 2020, les mises en place de poulettes de races de ponte ont

progressé de 4,3 % par rapport à la même période de 2019.

D'après Kantar Worldpanel, les achats totaux d'œufs par les ménages ont augmenté de 8,6 % en

volume au cours du premier trimestre 2020 par rapport au premier trimestre 2019.

2) Les volailles de chair biologiques

2.1) Evolution des volumes

Au cours des douze premières semaines de 20201, les mises en place de poulets bio en filières

organisées ont affiché un repli pour la première fois depuis longtemps : -4% par rapport à la

même période de 2019. Elles restent néanmoins supérieures à celles des années précédentes

(+16 % vs 2018).

Si le poulet, qui est le moteur de la production avicole biologique (il représente presque 97 % de

la production totale de volailles bio), explique ces chiffres, il est important de noter que les mises

en place de pintades et de canards pâtissent encore plus fortement de cette baisse. Pourtant, ces

chiffres s’arrêtent en semaine 12, soit au début du confinement lié au COVID-19 en France (17

mars). Il est donc inéluctable que cette tendance se confirme sur les semaines suivantes, en

raison des lourdes conséquences de la fermeture de débouchés, comme la restauration hors

domicile, sur la consommation du canard et de la pintade notamment.

A cela s’ajoute la stagnation de la demande des consommateurs évoquée par les opérateurs au

début de l’année 2020 et les difficultés pour certains à trouver de nouveaux débouchés.

Selon les entreprises interrogées, les ventes de volailles bio ont augmenté au cours du

confinement, en particulier les 2 premières semaines, qui ont été marquées par un comportement

insolite de stockage de la part des consommateurs. Cependant au global, la hausse a été

raisonnable pour la plupart des bassins, les distributeurs (circuits spécialisés et GMS) ayant réussi

à compenser la perte de débouchés en RHD. Les mises en place prochaines vont donc a priori

revenir à la situation antérieure à la crise, avec une croissance plus modérée que les années

précédentes, dans le but de limiter les éventuels excédents.

1

Du 2 janvier au 22 mars 2020

21D’après une étude du Kantar Worldpanel, depuis le début de la pandémie, le prix était le second

critère de choix des consommateurs français, derrière l’habitude.

Selon le panel Nielsen, il faudra s’attendre à une consommation à deux vitesses jusqu’au début

2021. En effet, avec la crise économique à venir et la baisse du pouvoir d’achat des Français, la

recherche de prix bas sera prépondérante (avec une croissance des MDD et une chasse aux

promotions). Parallèlement à cela, les consommateurs qui en auront les moyens se tourneront

vers des produits "rassurants" : premium, locaux ou bio par exemple.

Estimation des mises en place de volailles bio en filières organisées depuis début 2020

(12 semaines)

Source : Synalaf

Source : Synalaf

2.2) Marché

D’après le RNM/FranceAgriMer, on note une hausse non négligeable du nombre de magasins

proposant des promotions sur cette période d’après ce panel (taux de présence en magasin proche

de 6 % alors qu’il était encore inférieur à 2 % en 2018).

2.3) Prix

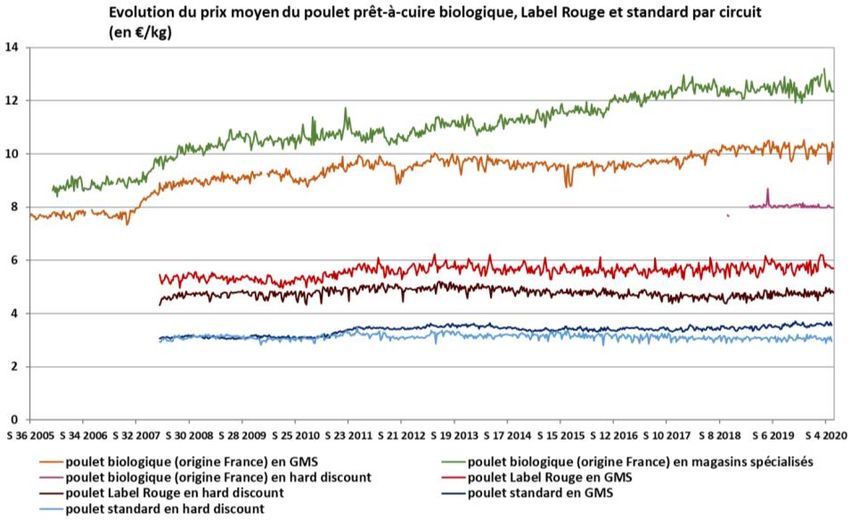

Le prix moyen du poulet biologique prêt à cuire (origine France) en GMS a été de 10,16 €/kg sur

les 11 premières semaines de 2020. Il est inférieur de 1,0 % au prix moyen sur la même période

de 2019 et de 0,2 % au prix moyen annuel 2019. Sur les 11 premières semaines de 2020, l'écart

moyen entre le poulet bio et le poulet conventionnel standard a été de 7,22 €/kg, ce qui est

supérieur de 7,1 % à l'écart moyen sur les 11 premières semaines de 2019. L'écart moyen entre

le poulet bio et le poulet Label Rouge a été de 4,34 €/kg, ce qui est inférieur de 1,1 % à l'écart

moyen sur les 11 premières semaines de 2019.

22Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Le prix moyen du poulet biologique prêt à cuire (origine France) en magasins spécialisés a été de

12,56 €/kg sur les 11 premières semaines de 2020. Il a été supérieur de 1,0 % au prix moyen

sur la même période de 2019 et de 0,6 % au prix moyen annuel 2019.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Le prix moyen du poulet biologique prêt à cuire (origine France) en hard discount a été de

8,00 €/kg sur les 11 premières semaines de 2020. Il a été inférieur de 1,1 % au prix moyen sur

la même période de 2019 et de 0,6 % au prix moyen annuel 2019. Sur les 11 premières semaines

de 2020, l'écart moyen entre le poulet bio et le poulet conventionnel standard a été de 5,52 €/kg

(supérieur de 9,5% vs 11 premières semaines de 2019). L'écart moyen entre le poulet bio et le

poulet Label Rouge a été de 3,18 €/kg (-5,9 % vs 11 premières semaines de 2019).

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

23Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

3) Les œufs biologiques

3.1) Evolution des volumes produits

En cumul pour l’année 2019, l’effectif de pondeuses mises en place en atelier de ponte ainsi que

le nombre d’œufs bio produits par les organisations participant à l’observatoire du Synalaf ont

continué de progresser fortement (+32 % et +24 % respectivement par rapport à l’année 2018).

Evolution des pondeuses mises en atelier et de la production d’œufs bio

en 2019 (pour les participants à l’observatoire Synalaf)

Evolution Evolution Evolution

Evolution Evolution Evolution 2e Evolution

1er trim. 1er 3e trim.

1er trim. 4e trim. semestre année 2019

2019 vs semestre 2019 vs

2019 vs 2e 2019 vs 4e 2019 vs 2e vs année

1er trim. 2019 vs 1er 3e trim.

trim. 2018 trim. 2018 sem. 2018 2018

2018 sem. 2018 2018

Pondeuses mises

+ 34 % + 23 % + 28 % + 45 % + 27 % + 36 % + 32 %

en place

Œufs bio produits + 25 % + 27 % + 26 % + 24 % + 21 % + 22 % + 24 %

Source : Synalaf

Nombre de poules transférées en atelier de ponte au premier semestre 2019

(pour les participants à l’observatoire Synalaf)

Source : Synalaf

24Evolution de la production d’œufs biologiques en filières organisées

pour les participants de l’observatoire du Synalaf, entre 2011 et 2019

Changement partiel de périmètre entre 2016 et 2017, suite au regroupement d'opérateurs.

Source : Synalaf

3.2) Marché

La tendance haussière de consommation d’œufs bio observée en début d'année 2020 s’est

fortement accentuée en période de confinement, qui a été propice à une surconsommation d’œufs

à domicile en général. D’après le panel Nielsen mené entre le 16 mars et le 19 avril, les ventes

d’œufs ont augmenté de +46 % en volume en GMS, tous codes confondus, dont +26% pour le

segment bio. Les œufs bio en ont même profité pour gagner un peu en parts de marché. Cela a

permis de désengorger les excédents observés par certains opérateurs en début d’année 2020

sur les œufs bio.

Néanmoins, à date, le manque de recul et les incertitudes sur la durée de la progression des

volumes, rendent cette situation liée au COVID-19 complexe à analyser et il est probable que le

retour à la normale n’ait pas lieu avant la rentrée de septembre (si aucun nouveau confinement

n’est imposé au cours de l’été).

Bien que le marché soit encore dynamique, le Synalaf encourage les opérateurs produisant des

œufs bio à bien réfléchir à leurs débouchés avant de monter des projets de nouveaux bâtiments.

L’attractivité exceptionnellement forte pour les œufs bio coquille en période de confinement ne

doit pas faire oublier que le risque de surproduction est toujours présent. Il est crucial de respecter

les tailles limites de bâtiment et d’élevage et les types de structures préconisés par la filière

française, afin de réussir sereinement le double objectif qui consiste à répondre aux attentes des

consommateurs-citoyens vis-à-vis d’une production biologique "traditionnelle", tout en assurant

le respect des engagements (notamment en termes de rémunération) avec l’ensemble des

maillons qui ont investi dans ce secteur.

En outre, les contraintes évoquées dans la précédente note de conjoncture et dont les

répercussions sur les coûts de production devront être supportées par la filière, sont toujours

d’actualité : nouvelles règles de production des œufs bio à appliquer dès le 1er janvier 2021, ou

2022 si son application est reportée d’un an (obligation de poulettes biologiques avec accès au

plein air, aliment 100% Bio pour les pondeuses et conséquences technico-économiques,

augmentation du lien au sol…); ralentissement de la circulation de certaines matières premières

en lien avec l’épidémie mondiale de COVID-19 (dont le soja bio).

Concernant le secteur des ovoproduits à destination de la RHD ou des industries agro-

alimentaires, le segment bio a été peu impacté car il n’y est encore que faiblement représenté

(2-3 % environ).

3.3) Prix

Le prix moyen des œufs biologiques en GMS a été de 1,95 €/barquette de 6 sur les 11 premières

semaines de 2020. Il a été inférieur de 3,0 % au prix moyen sur la même période de 2019 et de

2,5 % au prix moyen annuel 2019. Sur les 11 premières semaines de 2020, l'écart moyen entre

25la barquette d'œufs bio et celle d'œufs standards (code 3) a été de 75 centimes, ce qui est

inférieur de 8,5 % à l'écart moyen sur les 11 premières semaines de 2019.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Le prix moyen des œufs biologiques en magasins spécialisés a été de 2,21 €/barquette de 6 sur

les 11 premières semaines de 2020. Il est inférieur de 3,1 % au prix moyen sur la même période

de 2019 et de 2,2 % au prix moyen annuel 2019.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Le prix moyen des œufs biologiques en hard discount a été de 1,65 €/barquette de 6 sur les 11

premières semaines de 2020. Il a été inférieur de 1,8X % au prix moyen sur la même période de

2019 et de 1,2 % au prix moyen annuel 2019. Sur les 11 premières semaines de 2020, l'écart

moyen entre la barquette d'œufs bio et celle d'œufs standards a été de 53 centimes, ce qui est

inférieur de 14,5 % à l'écart moyen sur les 11 premières semaines de 2019.

Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

26Source : Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer

Sources :

Agence BIO sur la base des relevés de prix effectués par le RNM/FranceAgriMer, Agreste,

FranceAgriMer, Nielsen, Synalaf1 et Kantar Worldpanel2/FranceAgriMer – avril/mai 2020

1

L’observatoire économique du Synalaf représente l’ensemble des filières organisées produisant des volailles de chair

biologiques en France, soit environ 96 % de la production française de poulets bio observée par l’Agence BIO en 2018.

L’observatoire économique du Synalaf représente un grand nombre de filières organisées produisant des œufs

biologiques en France. Cet observatoire représente environ 60 % des effectifs de pondeuses bio, d'après les données de

l'Agence BIO pour 2018.

2

Le Kantar Worldpanel englobe les achats déclarés par les ménages français en hyper et supermarchés, drive, magasins

hard discount et proximité, commerces traditionnels, marchés/foires et on-line.

27Vous pouvez aussi lire