NOUVEAUTÉS DANS LE DOMAINE DE L'IMPÔT ANTICIPÉ - MARC BUGNON 9 NOVEMBRE 2018 - ASEFID

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Département fédéral des finances DFF

Administration fédérale des contributions AFC

Nouveautés dans le

domaine de l’impôt anticipé

Marc Bugnon

9 novembre 2018

Contenu

Actualité de la législation

• Avenir de l’impôt anticipé

• Modification du 28 septembre 2018 de la LIA

• Déchéance du droit au remboursement, article 23 LIA

• Jeux d’argent

Actualité de la pratique

• Transmission électronique des demandes d’impôt anticipé VOE

• Formulaires

• Ruling dans le domaine de l’impôt anticipé

• SIA

Département fédéral des finances DFF

Administration fédérale des contributions AFC 2

Actualité de la législation

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 3

Administration fédérale des contributions AFC

Avenir de l’impôt anticipé

Buts de l’impôt anticipé

• Bénéficiaire de la prestation imposable domicilié en Suisse:

• Fonction de garantie, remboursement intégral (pour les personnes ayant un

comportement fiscal honnête)

• Charge fiscale définitive (pour les personnes ne se comportant pas de façon

fiscalement honnête, fonction «anti-fraude»)

• Bénéficiaire de la prestation imposable domicilié à l’étranger:

• Charge fiscale définitive (en cas d’absence de protection accordée par une CDI)

• Fonction de garantie (en cas de droit au remboursement intégral)

• Combinaison de charge fiscale définitive et de fonction de garantie (en cas de

droit au remboursement partiel)

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 4

Administration fédérale des contributions AFC

Système en vigueur

• Impôt à la source de 35% sur les intérêts, dividendes et rendements de placements

collectifs de capitaux

• L’impôt est perçu indépendamment de la personne de l’investisseur (bénéficiaire de

la prestation imposable BP)

• Remboursement intégral pour les bénéficiaires de prestations imposables (BP)

domiciliés en Suisse

• Remboursement pour les bénéficiaires de prestations imposables (BP) domiciliés à

l’étranger selon la convention de double imposition qui leur est applicable

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 5

Administration fédérale des contributions AFC

Système en vigueur

Principe du débiteur

e. a. Intérêts d’obligations CH /Etranger

Débiteur BP

" Versement net (65%)

! Retenue fiscale

35 %

Remboursement (LIA) # (CDI cas échéant

avec taux résiduel)

Administration fiscale

L’impôt est prélevé lorsque le débiteur a son siège en Suisse.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 6

Administration fédérale des contributions AFCSystème en vigueur

Effets négatifs

Pas de différenciation lors de la

Absence de garantie concernant perception de l’impôt

les revenus de source étrangère

Procédure de remboursement

Désavantage lié

au blocage des

liquidités

Conséquence: les groupes de sociétés suisses émettent des obligations par l’entremise

de sociétés affiliées étrangères

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 7

Administration fédérale des contributions AFCSystème en vigueur

(nouveaux) défis supplémentaires

• Elimination de l’obstacle fiscal également concernant les placements collectifs de

capitaux

• Instruments Too-big-to-fail (TBTF) des banques d'importance systémique (CoCos

etc.)

• Echange international automatique de renseignements

• BEPS: Imposition au lieu de la substance

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 8

Administration fédérale des contributions AFCOptions de réforme

Transformation de l’impôt anticipé

Nouveau système envisageable: principe de l'agent payeur

/Etranger e. a. Intérêts d’obligations suisses et étrangères

Débiteur Agent payeur

! Versement brut (100%)

év. Retenue fiscale

" 35 %

# Versement net (65%) # Versement brut (100%)

Etranger

Investisseur BP Administration fiscale

$ Remboursement (LIA)

L’impôt est prélevé lorsque l’agent payeur a son siège en Suisse.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 9

Administration fédérale des contributions AFCOptions de réforme

Transformation de l’impôt anticipé Charge administrative et risques

Nouveau système envisageable: principe de l'agent payeur de règlement pour les agents

payeurs (banques)

Garantie supplémentaire en ce qui concerne

les revenus de source étrangère

/Etranger

e. a. Intérêts d’obligations suisses et étrangères

Débiteur Agent payeur

! Versement brut (100%)

év. Retenue fiscale

" 35 %

# Versement net (65%) # Versement brut (100%)

Etranger

Investisseur BP Administration fiscale

$ Remboursement (LIA) Échange automatique de

Pas de perception auprès

renseignements

d’investisseurs étrangers

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 10

Administration fédérale des contributions AFCOptions de réforme

Transformation de l’impôt anticipé: Proposition du Conseil fédéral

2014 Revenus provenant

• d’obligations suisses

• d’obligations étrangères

• d’avoirs de clients placés auprès de banques et de caisses d’épargne

• de droits de participation étrangers

• de placements collectifs de capitaux (à l’exception des droits de

participation suisses)

• d’assurance et de prévoyance

Principe de l’agent payeur

Revenus provenant Débiteur Agent payeur

• de droits de participation émis

en Suisse 65 % Retenue fiscale 35 %

• de droits de participation émis év. Retenue fiscale

en Suisse qui sont distribués Principe du débiteur 35 %

ou thésaurisés par des

placements collectifs de

BP Administration fiscale

capitaux suisses

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 11

Administration fédérale des contributions AFCOptions de réforme

Transformation de l’impôt anticipé:

Proposition du Conseil fédéral 2014

• Eléments additionnels:

• Pas de perception de l’impôt anticipé selon le principe de l’agent payeur auprès

des bénéficiaires institutionnels suisses de prestations imposables

• Option de déclaration pour les personnes physiques domiciliées en Suisse

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 12

Administration fédérale des contributions AFCOptions de réforme

Transformation de l’impôt anticipé: Proposition du Conseil fédéral

2014

• Procédure de consultation:

• Les milieux économiques intéressés (en particulier l’Association suisse des

banquiers et economiesuisse) ont rejeté la proposition de réforme

• «Contre-proposition»: Déclaration obligatoire aussi en Suisse

• Le Conseil fédéral a suspendu le projet

• Attente de la votation concernant l’initiative populaire «Oui à la protection de la

sphère privée»

• Ancrage du secret bancaire suisse en matière fiscale dans la Constitution

fédérale

• Entrave à un échange automatique de renseignements en Suisse

• L’initiative populaire a été retirée en 2018

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 13

Administration fédérale des contributions AFCOptions de réforme Transformation de l’impôt anticipé:

Calendrier Etat actuel

Entrée en vigueur:

Adoption du message: date incertaine

date incertaine

Nouvelle Consulta

Procédure de procédure de tion

consultation Initiative consultation ? parlemen

populaire «Oui à Message taire

la protection de la

(Déc. 14 – Mars 15) sphère privée»:

retirée en janvier

2018

• Décision du Conseil fédéral concernant la suite de la procédure est pendante

• Recommandations du comité consultatif «Avenir de la place financière» du 26 avril 2018

• Initiative parlementaire 17.494 (changement partiel en faveur du principe de l'agent payeur)

• Dépôt de la motion 18.3718 (reprise des travaux de révision des règles concernant la perception de

l'impôt anticipé sans délai)

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 14

Administration fédérale des contributions AFCModification de la LIA du 28 septembre 2018

Déchéance du droit au remboursement, article

23 LIA

Session automne 31 janvier 2019

28 mars 2018 2018

Entrée en vigueur

CF adopte Débat auf Conseil des rétroactive au

message Etats et vote final 1er janvier 2019

Session été 2018 17. Jan. 2019

Débat au Conseil Fin du délai de

national référendum

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 15

Administration fédérale des contributions AFCDéchéance du droit au remboursement, article

23 LIA

Déchéance

Article 23 LIA

1Celui qui, contrairement aux prescriptions légales, ne déclare pas aux autorités

fiscales compétentes un revenu grevé de l'impöt anticipé ou la fortune d'où

provient ce revenu perd le droit au remboursement de l'impôt anticipé déduit de

ce revenu.

L'obligation de déclaration mentionnée dans ce nouvel alinéa, en tant que condition au

remboursement de l'impôt anticipé, demeure inchangée.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 16

Administration fédérale des contributions AFCDéchéance du droit au remboursement, article

23 LIA

Déchéance

Article 23 LIA

2Il

n'y a pas de déchéance du droit si l‘omission du revenu au de la fortune dans la

déclaration d'impôt est due à une négligence et si, dans une procédure de taxation,

de révision ou de rappel d'impôt dont la décision n'est pas encore entrée en force,

ce revenu ou cette fortune:

a. sont déclarés ultérieurement, ou

b. ont été portés au compte du revenu ou de la fortune suite à une constatation

faite par l‘autorité fiscale.

Précision de la notion de conformité de la déclaration.

Exigence temporelle et liée au comportement de la personne contribuable

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 17

Administration fédérale des contributions AFCDéchéance du droit au remboursement, article

23 LIA

Dès lors, en l’absence d’une déclaration correcte de facteurs fiscaux lors du dépôt

de sa déclaration fiscale, le contribuable n’est toutefois pas déchu de son droit au

remboursement, si :

1) cette non déclaration était due à une négligence et

2) que la déclaration subséquente ou la reprise est effectuée lors d’une

procédure de taxation, de révision ou de rappel d’impôt non encore entrée en

force.

Que le contribuable procède à une déclaration subséquente ou que l’autorité de

taxation procède d’elle-même à la correction n’est pas déterminant.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 18

Administration fédérale des contributions AFCDéchéance du droit au remboursement, article

23 LIA

L’article 32 LIA (extinction du droit au remboursement par suite d'expiration du délai)

n’ayant fait l’objet d’aucune modification, il faut dans tous les cas que la demande de

remboursement de l’impôt anticipé ait été déposée

• dans les trois années civiles suivant celle de l’échéance du rendement (al. 1),

• respectivement dans les soixante jours depuis le paiement de l’impôt anticipé (al. 2)

dans les cas où l’impôt anticipé n’a été payé et transféré qu’à la suite d’une

contestation de l’AFC.

A défaut, le droit au remboursement s’éteint, indépendamment du respect ou

non des critères de l’article 23 LIA.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 19

Administration fédérale des contributions AFCDéchéance du droit au remboursement, article

23 LIA

Art. 70d

L’art. 23, al. 2, s’applique aux prétentions nées à partir du 1er janvier 2014 pour autant

que le droit au remboursement de l’impôt anticipé n’ait pas encore fait l’objet d’une

décision entrée en force.

Par conséquent, les demandes de remboursement de l’impôt anticipé portant

sur des rendements échus durant les années 2014 et suivantes qui n’ont pas

encore fait l’objet, au moment de l’entrée en vigueur de la présente

modification, d’une décision entrée en force portant sur le droit au

remboursement de l’impôt anticipé doivent être traitées selon les dispositions

du nouvel alinéa 2 de l’article 23 LIA.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 20

Administration fédérale des contributions AFCDéchéance du droit au remboursement, article

23 LIA

Cela inclut notamment des situations dans lesquelles :

1. l’autorité cantonale compétente pour fixer le droit au remboursement de l’impôt

anticipé n’a encore rendu aucune décision ou

2. lorsqu’une décision de cette autorité fait l’objet d’une réclamation et qu’aucune

décision sur réclamation n’a encore été rendue, respectivement n’est pas

encore entrée en force au moment de l’entrée en vigueur de la modification.

Dans ces cas également, il faudra veiller au respect des délais prescrits à

l’article 32 LIA.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 21

Administration fédérale des contributions AFCDéchéance du droit au remboursement, article

23 LIA

Circulaire AFC :

• L’Administration fédérale des contributions prévoit de publier une circulaire, qui

remplacera de la circulaire no 40.

• Les travaux préparatoires ont débuté.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 22

Administration fédérale des contributions AFCDéchéance du droit au remboursement,

article 23 LIA Entrée en vigueur probable

Droit transitoire Remboursement, si

Remboursement, si - Revenu pas déclaré par négligence

- Revenu pas déclaré par négligence - Déclaration subséquente spontanée ou suite à

- Déclaration subséquente spontanée ou suite à une reprise de l’autorité fiscale

une reprise de l’autorité fiscale - Déclaration subséquente avant l’entrée en force

- Délai pour demande selon art. 32 LIA respecté de la procédure de taxation, de révision ou de

- Décision de remboursement pas encore rappel d’impôt

entrée en force (échéance dès 2014) - Délai pour demande selon art. 32 LIA respecté

‘14 ‘15 ‘16 ‘17 ‘18 ‘19 ‘20 ‘21 ‘22 ‘23 ‘24

Procédure de

Décision de réclamation (IA)

Procédure de recours (IA)

taxation et de

remboursement Procédure de Procédure de

Procédure de taxation révision rappel d’impôt

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 23

Administration fédérale des contributions AFCModification de la LIA du 28 septembre 2018

Jeux d’argent

Entrée en vigueur de la modification de la loi sur l’impôt anticipé (LIA)

• Votation finale du Parlement le 28.09.2018.

• Délai référendaire court jusqu’à mi-janvier 2019.

• Si pas de référendum, entrée en vigueur rétroactive au 01.01.2019, pour autant que

la loi sur les jeux d’argent entre en vigueur à cette date (cf. III alinéa 2 lettre a

modification de la loi sur l’impôt anticipé du 28.09.2018).

Entrée en vigueur de la loi sur les jeux d’argent

• Le 10 juin, le peuple suisse a adopté la nouvelle loi sur les jeux d’argent.

• Entrée en force encore à décider, probablement en novembre 2018, par le Conseil

fédéral.

• On peut partir de l’idée que le Conseil fédéral va fixer l’entrée en vigueur au

01.01.2019.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 24

Administration fédérale des contributions AFCJeux d’argent

Situation

Quoi de neuf ?

• Réunion des jeux d’argent dans une seule loi (réglementation de l’ensemble du

domaine des jeux d’argent, jeux d’adresse et jeux sur Internet y compris).

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 25

Administration fédérale des contributions AFCJeux d’argent

Nouveautés impôts directs

• Art. 24 i – j LIFD: Revenus exonérés

• Maisons de jeux (p. ex. casinos): exonérés des impôts directs, si les gains ne viennent pas

d’une activité indépendante

• Jeux online: exonérés des impôts directs jusqu’à CHF 1 million (franchise d’imposition) – levée

de l’interdiction des jeux online

• Jeux de grande envergure (jeux exploités de manière automatisée ou intercantonal; p. ex.

loteries et paris sportifs): franchise d’imposition relevée de CHF 1’000 à 1 million

• Jeux de petite envergure (pas d’automatisation, pas online et pas exploités au niveau

intercantonal; p. ex. tombolas, paris sportifs locaux): exonérés dans la mesure où ils sont

admis par la loi sur les jeux d’argent

• Loteries et jeux d’adresse organisés à des fins de promotion: limite d’imposition fixée à partir

de CHF 1’000.- (en espèce et en nature) pour les jeux qui ne tombent pas sous la loi sur les

jeux d’argent

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 26

Administration fédérale des contributions AFCJeux d’argent

Art. 1, al. 1

1 La Confédération perçoit un impôt anticipé sur les revenus de capitaux mobiliers, sur

les gains provenant de jeux d’argent au sens de la loi fédérale du 29 septembre 2017 sur

les jeux d’argent (LJAr), sur les gains provenant de jeux d’adresse ou de loteries destinés

à promouvoir les ventes qui ne sont pas soumis à la LJAr selon l’art. 1, al. 2, let. d et e,

de cette loi, ainsi que sur les prestations d’assurances ; dans les cas prévus par la loi, la

déclaration de la prestation imposable remplace le paiement de l’impôt.

En cas de gains de loterie et de jeux d’adresse destinés à promouvoir les

ventes, il faut d’abord vérifier sur la base des définitions de la LJAr s’il s’agit

d’un jeux d’adresse ou loterie de promotion non couvert par la LJAr, donc

soumis à l’impôt anticipé.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 27

Administration fédérale des contributions AFCJeux d’argent

Loi fédérale sur les jeux d’argent (LJAr)

Art. 1 Objet

1 La présente loi règle l’admissibilité des jeux d’argent, leur exploitation et l’affectation de leurs

bénéfices.

2 Elle ne s’applique pas:

(a –c)

d. aux jeux d’adresse et aux loteries destinés à promouvoir les ventes qui sont proposés pour une

courte durée, qui ne présentent pas de risque de jeu excessif et auxquels la participation est

exclusivement subordonnée à l’achat de produits ou de prestations de services dont les prix

n’excèdent pas les prix maximaux du marché;

e. aux jeux d’adresse et aux loteries destinés à promouvoir les ventes qui sont proposés pour une

courte durée par des entreprises médiatiques, qui ne présentent pas de risque de jeu excessif et

auxquels il est aussi possible d’accéder et de participer gratuitement aux mêmes conditions que

si une mise d’argent avait été engagée ou un acte juridique conclu;

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 28

Administration fédérale des contributions AFCJeux d’argent

L’article 1 alinéa 2 de la loi sur les jeux d’argent indique quels jeux ne sont pas soumis à

cette loi.

Concernant la participation gratuite à des loteries et jeux d’adresse de courte durée

destinés à promouvoir les ventes, il faut faire une distinction en fonction de

l’organisateur. C’est uniquement lorsqu’un média organise un concours gratuit pour lui-

même qu’il n’est pas soumis à la LJAr. Dès lors, en présence d’un gain dépassant CHF

1’000, l’impôt anticipé est dû.

En cas de participation gratuite à des loteries et jeux d’adresse de courte durée destinés

à promouvoir les ventes qui ne sont pas organisés par un média, la LJAr s’applique. //

Perception de l’impôt anticipé selon le nouvel article 1 alinéa 1 LIA?

Par rapport à ce qui précède, il faut faire la différence en cas de participation

exclusivement payante (par l’achat de produits ou de prestations, au prix de marché au

max.) à des loteries et jeux d’adresse de courte durée destinés à promouvoir les ventes.

Dans ce cas, les gains réalisés > CHF1’000 sont soumis à l’impôt anticipé.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 29

Administration fédérale des contributions AFCJeux d’argent

Loi fédérale du 13 octobre 1965 sur l’impôt anticipé

nArt. 20a LIA

1. Pour les gains en nature provenant de jeux d'argent qui ne sont pas exonérés de

l'impôt en vertu de l'art. 24, let. i a iter; LIFD et pour les gains en nature provenant de

jeux d'adresse ou de loteries destinés à promouvoir les ventes qui ne sont pas

exonérés de l'impôt en vertu de l' art. 24, let. j, LIFD, il incombe à l’organisateur

d'exécuter l'obligation fiscale par une déclaration de la prestation imposable.

2. La déclaration doit être adressée par écrit à I' AFC dans les nonante jours qui

suivent l‘échéance du gain. Elle doit être accompagnée d'une attestation de domicile

du gagnant.

3. L'AFC transmet la déclaration à l'autorité fiscale du canton dans lequel se trouve le

domicile du gagnant.

4. La procédure de déclaration est également admise lorsque la déclaration n'est pas

déposée dans les nonante jours qui suivent I‘échéance du gain.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 30

Administration fédérale des contributions AFCJeux d’argent

Pour les gains en nature provenant des jeux d’argent, lesquels ne sont pas exemptés

selon l’article 24 LIFD, tout comme ceux provenants de loteries et jeux d’adresse de

courte durée destinés à promouvoir les ventes une procédure de déclaration sera

introduite avec le nouveau article 20a LIA.

L’accomplissement du devoir de déclaration doit donc intervenir auprès de

l’organisateur à travers la procédure de déclaration de la prestation imposable.

L’organisateur doit transmettre par écrit à l’AFC la déclaration dans un délai de 90 jours

(difference par rapport aux autres procédures de déclaration, pour lesquelles un délai

de 30 jours est prévu). Une attestation de résidence du gagnant doit être jointe à la

déclaration.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 31

Administration fédérale des contributions AFCJeux d’argent

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 32

Administration fédérale des contributions AFCJeux d’argent

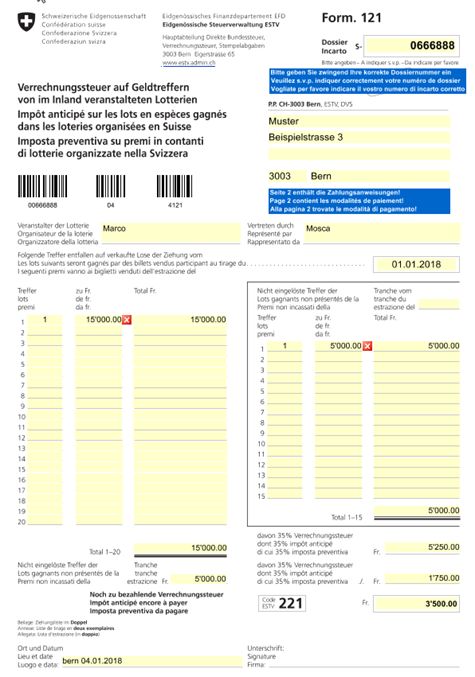

Gains en espèces:

• Perception IA (Form. 121)

• Peut être maintenu pour les « concours »

Gains en nature:

• Procédure de déclaration (nouveau formulaire)

• Communication aux cantons de la part de l’AFC

Avec l’entrée en vigueur du changement de loi, l’AFC va mettre à disposition

un nouveau formulaire pour les gains en nature. Le formulaire 121 est

maintenu.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 33

Administration fédérale des contributions AFCJeux d’argent

En résumé:

• C’est la loi sur les jeux d’argent qui définit – indirectement – quel type de gain est

soumis à l’impôt anticipé.

• Limite d’imposition: CHF 1’000 (loterie ou jeux d’adresse organisés à des fins de

promotion des ventes).

• Franchise d’imposition relevée de CHF 1’000 à 1 million (jeux de grande envergure

et online).

• Procédure de déclaration pour les gains en nature (délai de 90 jours).

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 34

Administration fédérale des contributions AFCActualité de la pratique Département fédéral des finances DFF Administration fédérale des contributions AFC 35

Verrechnungssteuer Online Einreichung VOE

• Par VOE, les partenaires enregistrés peuvent transmettre électroniquement et

assisté par le système les procurations et les demandes de remboursement (F25).

• VOE apporte aux partenaires ainsi qu’à l’AFC une augmentation de l’efficacité, une

meilleure vue sur les demandes, avec un haut standard de nécessité et un pas vers

la digitalisation

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 36

Administration fédérale des contributions AFCVerrechnungssteuer Online Einreichung VOE

Augmentation de l’efficience

• Qualité des données

• Simplification du contrôle (ex: plus de vérification des calculs, listage claire des

positions à rembourser)

• Documents disponibles électroniquement (téléchargement)

• Données de contact du partenaire complètes

• Plus de préparation physique des demandes nécessaires

• Plus grande sécurité / abus

• Gestion et contrôle des données par le partenaire

• Communication sans papier simplifiée

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 37

Administration fédérale des contributions AFCVerrechnungssteuer Online Einreichung VOE

Evolution, avenir

• Adaptation à la nouvelle structure Fiscal-IT

• 1er pas vers la digitalisation (but: processus E2E)

• Extension à d’autres formulaires

• Adaptations aux besoins des partenaires et aux nouvelles technologies:

• Intégration au futur portail AFC

• Extension aux dégrèvements de l’IA avec l’étranger

• Régler la question de la signature

• Objectif 2022: 80% des demandes suisses déposées électroniquement (actuellement

10%)

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 38

Administration fédérale des contributions AFCVerrechnungssteuer Online Einreichung VOE

Procurations soumises

Jahr Anzahl

2016 8’520

2017 14’759

2018 20’060 (Stand 30.09.2018)

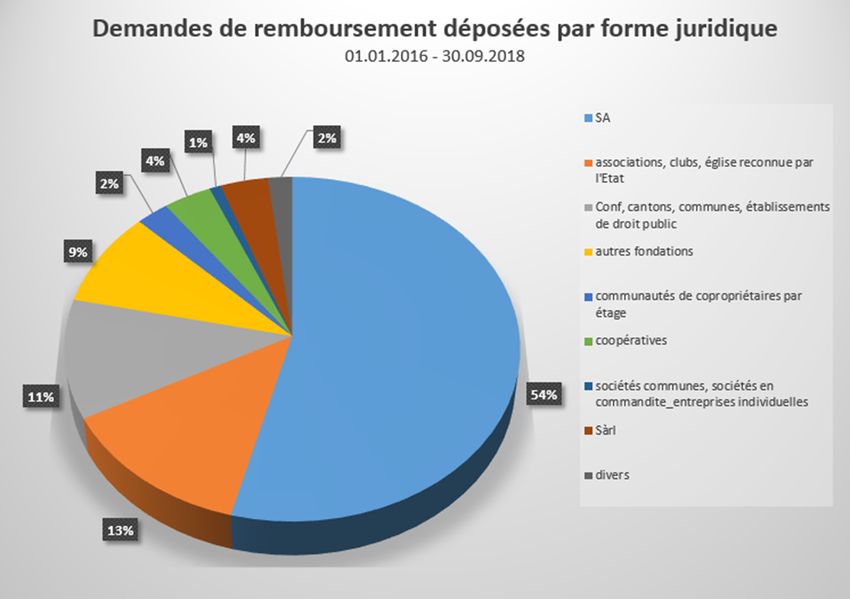

Demandes de remboursement (form. 25)

2018 4’763 (Stand 30.09.2018) 3’421’492’639.28 (Stand 30.09.2018)

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 39

Administration fédérale des contributions AFCVerrechnungssteuer Online Einreichung VOE

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 40

Administration fédérale des contributions AFCVerrechnungssteuer Online Einreichung VOE

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 41

Administration fédérale des contributions AFCFormulaires

Lors du dépôt de la demande de remboursement, il est important, pour assurer

un traitement rapide et efficient, de prêter attention aux points suivants:

• Dépôt électronique par VOE (Portail SuisseTax)

• Remplir les formulaires par Snapform (Internet)

• Ne pas utiliser de copie de formulaires

• Ne pas utiliser d’anciens formulaires

• Indiquer l’ID de l’AFC (anciennement numéro de dossier) sur le formulaire

• Remplir correctement et proprement le formulaire (année, échéance, calculs)

• Joindre les preuves et annexes nécessaires

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 42

Administration fédérale des contributions AFCRulings pluridisciplinaires (I.A. Perception et

Remboursement)

• Les rulings pluridisciplinaires sont traités généralement de manière autonome par les

divisions compétentes (dans la règle les Divisions Contrôle externe et Remboursement).

• Lorsque le ruling n’est pas adressé directement aux deux divisions compétentes, l’autre

division est informée par voie interne.

• Il faut noter que le ruling signé est en règle générale seulement valable pour le domaine

d’activité de la division compétente.

• Depuis des années, la Division Contrôle externe utilise un timbre avec l’impression «En

matière de droits de timbre d’émission et de négociation de même que pour la perception

de l’impôt anticipé».

• Lorsque la Division Contrôle externe répond au ruling par lettre, il est expressément

mentionné qu’il n’est pas pris position pour le domaine d’activité couvert par une autre

division.

• La Division Remboursement répond habituellement à tous les rulings par une lettre

correspondante.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 43

Administration fédérale des contributions AFCEchange spontané de renseignements (ESR)

en cas de décisions anticipées (rulings) en

matière d’impôt anticipé

• La Division Contrôle externe examine si le ruling est visé par les articles 8 et 9 de

l’Ordonnance sur l’assistance administrative internationale en matière fiscale

(OAAF, RS 651.11).

• Dans l’affirmative, la Division Contrôle externe contacte la société ou son

représentant habilité pour l’informer de l’éventualité d’échange spontané de

renseignements.

• Si la société souhaite obtenir le ruling, la Division Contrôle externe envoie une

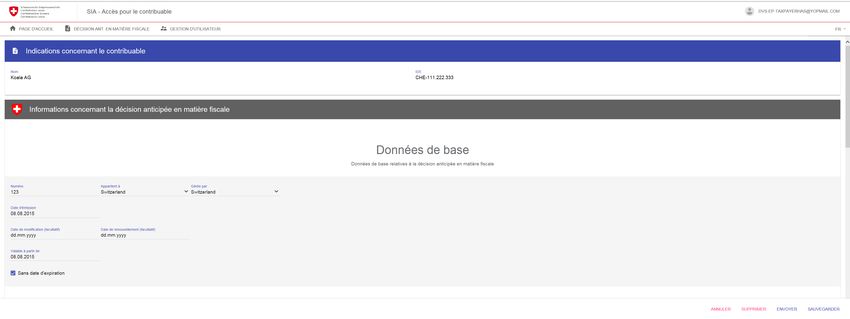

lettre de confirmation pour l’inscription sur la plateforme informatique SIA «

myTaxWorld » https://sia.estv.admin.ch

• Un seul enregistrement est nécessaire sur la plateforme informatique SIA .

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 44

Administration fédérale des contributions AFCSIA: Nouvelle solution IT depuis le 11.09.2018

Efficience grâce à un processus digitalisé

Inbound

Outbound

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 45

Administration fédérale des contributions AFCSIA: Nouvelle solution IT depuis le 11.09.2018

Site internet SIA:

https://sia.estv.admin.ch

SIA permet un aperçu rapide des mandants concernés par SIA et leurs rulings.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 46

Administration fédérale des contributions AFCSIA: Nouvelle solution IT depuis le 11.09.2018

Saisie électronique et structurée des formulaires de rulings.

Intéraction possible dans l’application avec l’autorité fiscale concernée.

Département fédéral des finances DFF

9 novembre 2018; ASEFid; Marc Bugnon 47

Administration fédérale des contributions AFCVous pouvez aussi lire