ORIENTATIONS BUDGETAIRES 2023 - Ville de Meudon

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

ORIENTATIONS BUDGETAIRES 2023

1

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Préambule ................................................................................................................................................... 3

Date de réception préfecture : 25/11/2022

Partie 1 : Contexte économique – Ralentissement de la croissance et inflation ....................................... 5

I. Les hypothèses relatives à la croissance économique .................................................................... 5

II. Une inflation qui restera forte en 2023 .......................................................................................... 5

III. Un projet de loi de programmation des finances publiques 2023-2027 qui prévoit une

trajectoire de redressement ................................................................................................................... 7

Partie 2 : Les priorités pour Meudon en 2023 .......................................................................................... 12

I. La synthèse du projet de budget primitif 2023 ............................................................................. 12

A. Un niveau d’investissement sans précédent .......................................................................... 12

B. L’effort d’économie maintenu en fonctionnement malgré de fortes hausse exogènes ....... 13

II. Les grandes masses par politique publique .................................................................................. 15

Partie 3 : Les prévisions budgétaires pour 2023 ....................................................................................... 17

I. Analyse rétrospective – situation à fin 2021................................................................................. 17

A. Une situation financière qui s’est dégradée en 2021 ............................................................. 17

B. Une baisse de l’épargne due à l’atonie des recettes de fonctionnement ............................. 17

II. PLF 2023 et PLPFP 2023-2027 : Des mesures impactantes pour le bloc communal en général et

pour Meudon en particulier .................................................................................................................. 19

A. La participation des collectivités locales au redressement des finances publiques .............. 19

B. L’évolution des concours financiers de l’Etat ......................................................................... 19

III. L’équilibre du projet de budget 2023 avec une épargne brute à reconstituer en rompant avec

l’atonie des recettes et en maîtrisant les dépenses ............................................................................. 22

A. En fonctionnement ................................................................................................................. 22

C. En investissement ................................................................................................................... 24

IV. Un programme d’investissement contribuant à l’attractivité du territoire ................................. 25

V. Le besoin de financement prévisionnel en 2023 .......................................................................... 26

VI. Les ressources humaines............................................................................................................... 29

VII. Les projets de budgets annexes .................................................................................................... 33

VIII. Les annexes au rapport d’orientation budgétaire ........................................................................ 33

2

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Préambule Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

Le rapport d’orientation budgétaire (ROB)

Il est une étape obligatoire et essentielle dans le cycle budgétaire des régions, départements, communes de plus

de 3 500 habitants, des EPCI et syndicats mixtes comprenant au moins une commune de 3 500 habitants et plus.

Suivant l’article L.2312-1 du CGCT, « dans les communes de 3 500 habitants et plus, le maire présente au conseil

municipal, dans un délai de deux mois précédant l'examen du budget, un rapport sur les orientations budgétaires,

les engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette (…).

Dans les communes de plus de 10 000 habitants, le rapport mentionné au deuxième alinéa du présent article

comporte, en outre, une présentation de la structure et de l'évolution des dépenses et des effectifs. Ce rapport

précise notamment l'évolution prévisionnelle et l'exécution des dépenses de personnel, des rémunérations, des

avantages en nature et du temps de travail ».

Bien qu’il n’ait aucun caractère décisionnel, la teneur de ce débat doit faire l’objet d’un rapport et d’une

délibération avec vote afin que le représentant de l’Etat puisse s’assurer du respect de la loi, conformément au

code général des collectivités territoriales.

Première étape du cycle budgétaire 2023, le rapport d’orientation budgétaire participe à l’information des élus et

sert de support aux discussions sur les priorités et les évolutions de la situation financière de la collectivité.

Il s’agit avant tout d’orientations, le calibrage des dotations budgétaires pour 2023 étant en cours de finalisation

au long des prochains jours et jusqu’au vote du budget primitif le 15 décembre prochain.

Les grandes tendances 2023

La stratégie budgétaire de la Ville passe par une maîtrise obligatoire des dépenses de fonctionnement,

notamment compte tenu de l’augmentation conjoncturelle des charges, due à l’inflation et aux modifications

nécessaires touchant le traitement des fonctionnaires.

De même, la poursuite du programme pluriannuel d’investissements (PPI) nécessitera de dégager suffisamment

d’épargne pour, soit poursuivre l’autofinancement des projets assuré depuis déjà plus de dix ans, soit mobiliser

de nouveaux emprunts pour porter les ambitions municipales.

C’est pourquoi le budget de fonctionnement a fait l’objet d’une lettre de cadrage adressée à chaque direction

de la collectivité, qui demande aux services une baisse substantielle (-10 %) par rapport au budget primitif 2022.

Le budget d’investissement reste en effet ambitieux, avec un PPI qui affiche des dépenses à hauteur de 34,6M€

pour 2023 (contre 39,3 M€ en 2022). Dans un contexte de relance de l’économie française, Meudon a pour

objectif un haut niveau d’investissement dédié à l’entretien de son patrimoine et à la réalisation de nouveaux

équipements. La Ville s’inscrit, depuis un an déjà, dans la dynamique du plan de relance du gouvernement en

proposant des projets à financer sur le territoire. Les recettes d’investissement seront liées notamment à des

produits de cession sur Meudon la Forêt, mais aussi à de gros volumes de subventions, perçues notamment dans

le cadre du Fonds Barnier, du contrat départemental de développement, de la MGP, de la Région et de plusieurs

dispositifs prévus dans le Plan de Relance.

Les projets de la commune continueront de s’inscrire dans le cadre de valeurs essentielles à la municipalité, en

concentrant les investissements sur des opérations de rénovation durable des équipements publics, en

poursuivant un objectif fort de sobriété des bâtiments neufs et en favorisant des politiques publiques portées sur

3

la transition écologique et énergétique. Les investissements nécessaires permettront in fine de réduire les charges

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

de fonctionnement pesant sur les fluides. Date de réception préfecture : 25/11/2022

Un environnement financier qui reste particulièrement instable en raison de la réforme de la fiscalité et des

effets de la crise économique actuelle

S’agissant du contribuable, la suppression effective de la taxe d’habitation (TH) depuis 2020 représente environ

80 % des contribuables, puis dès 2023 il s’agira des 20 % restants. En 2021, Meudon a perçu les recettes du

nouveau panier fiscal, à savoir la taxe foncière communale et une part de la taxe foncière départementale

représentant 8 M€. La taxe d’habitation a été, quant à elle, perçue par l’Etat.

La taxe d’habitation sur les résidences principales concernait environ 19 674 foyers et représentait un produit de

24,268 M€ au compte administratif 2020, soit 61 % de notre fiscalité liée aux trois taxes ménages et 33 % de nos

recettes de fonctionnement hors produit exceptionnel.

La suppression de la TH sur les résidences principales est désormais « compensée à l'euro près » sur la base des

recettes perçues par la Ville à ce titre en 2020. La compensation se réalise par la mise en place d'un dispositif

d'équilibrage reposant sur un coefficient correcteur appliqué au produit de la taxe foncière communale après

réforme. Il se base sur la différence entre les ressources à compenser et celles transférées du Département à la

Ville.

Cependant, si la réforme est neutre sur le plan des ressources pour la commune au moment de la réforme, elle

concentre désormais la fiscalité sur un nombre plus réduit de contribuables :

- En 2023, plus aucun locataire ne paiera de taxe locale ;

- Seuls les propriétaires de la commune acquittent des taxes locales via les deux taxes foncières et

éventuellement la taxe d’habitation sur les résidences secondaires.

Concernant les nouveaux logements construits sur le territoire, seuls ceux soumis à la taxe foncière (donc

logement libre, hors logement social qui bénéficie d’une exonération « longue durée ») viendront abonder le

produit fiscal de la commune, dans une proportion bien moindre que l’addition des deux fiscalités (TH et TF)

auraient pu le faire sur un programme de cette ampleur.

Les seules marges de manœuvre restant à la commune sur la fiscalité concernent donc la taxe foncière. Compte

tenu d’une hausse significative et non maîtrisable de nos dépenses de fonctionnement, le cadrage imposé aux

services sur leurs charges de gestion ne permettra pas de dégager une épargne suffisante pour maintenir

durablement de bons ratios financiers et continuer à financer des projets d’investissement, que ce soit par la voie

de l’autofinancement ou celle de l’emprunt.

Une augmentation du taux de la taxe foncière sur les propriétés bâties semble donc nécessaire dès 2023.

4

Accusé de réception en préfecture

Partie 1 : Contexte économique – Ralentissement de la croissance et 092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

inflation

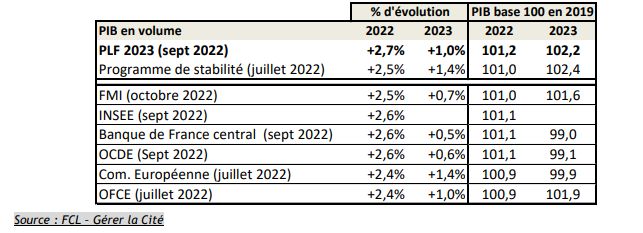

I. Les hypothèses relatives à la croissance économique

Sources : Caisse d’épargne et FCL – Gérer la Cité

L’année 2021 a été très favorable, avec un PIB augmenté de 6,8% en volume ; c’est un niveau important

et supérieur aux anticipations des économistes.

Après avoir dépassé le niveau d’avant crise en 2022, la croissance du PIB devrait cependant nettement

ralentir en 2023.

Plus les mois passent et les simulations s’enchaînent, plus les prévisions des instituts économiques

s’assombrissent pour 2023. Avec 1% de progression, la croissance retenue par le gouvernement se situe

dans une « fourchette haute » par rapport aux dernières prévisions.

II. Une inflation qui restera forte en 2023

En 2022, l’inflation sera très élevée, et potentiellement proche de 6%. A l’instar de la croissance, les

économistes prédisent une inflation qui restera forte en 2023.

5

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

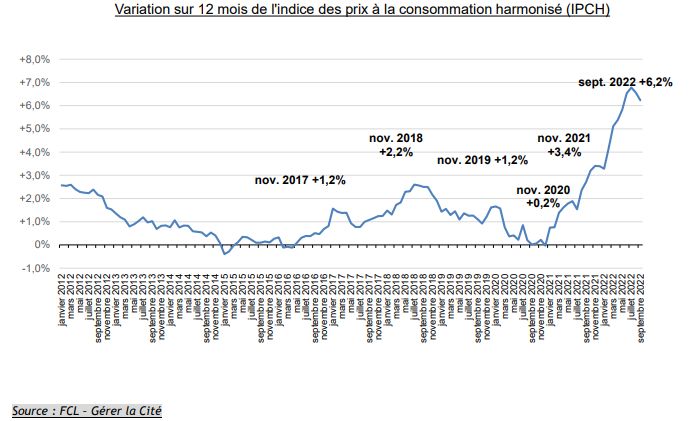

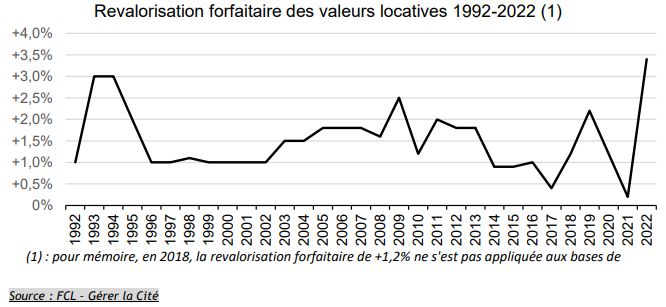

La revalorisation forfaitaire des valeurs locatives pourrait atteindre un niveau record en 2023. L’article

1518 bis du CGI prévoit que, depuis 2018, la revalorisation forfaitaire des valeurs locatives est

automatiquement indexée sur la variation, lorsqu’elle est positive, constatée sur un an au mois de

novembre de l’indice des prix à la consommation harmonisé (IPCH).

En septembre 2022, la progression sur un an de l’IPCH s’établit à + 6,2%.

Le gouvernement avait un temps envisagé de plafonner cette variation dans le cadre du projet de loi de

finances pour 2023. Dans sa dernière présentation du texte, cette mention de plafonnement n’apparaît

cependant pas. Les communes devraient donc bénéficier d’une revalorisation très importante des valeurs

locatives en 2023.

6

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

Pour mémoire, depuis 2019 la revalorisation forfaitaire ne s’applique plus sur les locaux professionnels et

commerciaux, dont l’évolution tarifaire est désormais liée à celle des loyers de ces locaux dans chaque

département.

D’importants travaux d’actualisation des paramètres d’évaluation des locaux professionnels et

commerciaux ont été réalisés au cours de l’année 2022, avec un objectif de prise en compte dans les bases

d’imposition 2023. Dans le cadre du PLF 2023, cette prise en compte est cependant reportée à 2025.

Un projet de révision des valeurs locatives des locaux d’habitation était également envisagé selon un

calendrier précis, qui est décalé de 2 ans dans le PLF 2023 :

2025 : campagne déclarative de collecte des loyers auprès des propriétaires bailleurs de locaux

d’habitation

Remise d’un rapport d’impact au Parlement avant le 1er septembre 2026

2027 : réunion des commissions locales pour arrêter les nouveaux secteurs et tarifs

2028 : intégration dans les bases d’imposition des nouvelles valeurs locatives.

III. Un projet de loi de programmation des finances publiques 2023-2027 qui prévoit

une trajectoire de redressement

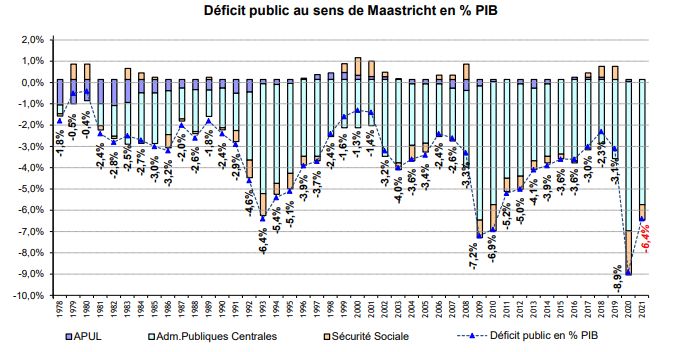

1. Le déficit public ne repasserait pas sous la barre des 3 % avant 2027

Anticipé à 9,1% du PIB dans la LFI 2021, le déficit public est finalement moins élevé que prévu. Il

représentait 6,4% du PIB à la fin de l’année 2021.

7

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

Le poids des APUL (Administrations Publiques Locales, dont les communes font partie) dans le déficit reste

anecdotique. Les comptes de la Sécurité Sociale se sont redressés mais restent encore déficitaires. L’essentiel du

déficit se situe sur le budget de l’Etat.

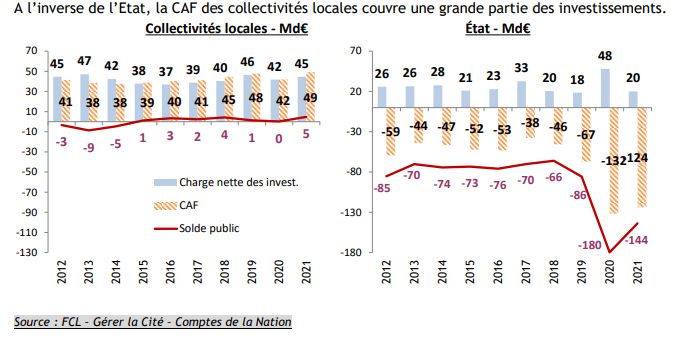

Les collectivités locales se relèvent progressivement de la crise de 2020 : leur CAF (capacité

d’autofinancement) représente régulièrement 20% de leurs recettes de fonctionnement, et dépasse le

niveau de 2019.

Les comptes de l’Etat ont été plus fortement impactés par la crise, avec une CAF toujours fortement

négative même si elle remonte légèrement par rapport à 2020.

A l’inverse de l’Etat, la CAF des collectivités locales couvre une grande partie des investissements. Leur

part dans l’investissement public est en hausse en 2021 mais n’a pas encore retrouvé le niveau de 2019.

Après un effort d’investissement accru en 2020, l’Etat a quant à lui fortement diminué ses investissements

en 2021.

8

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

L’objectif de retour sous les 3% de déficit public est fixé à l’horizon 2027. Les Etats membres de la zone

Euro doivent s’inscrire dans le cadre de règles budgétaires communes à travers le Traité sur la Stabilité,

la Coordination et la Gouvernance au sein de l’Union économique et monétaire (TSCG) et le Pacte de

Stabilité et de Croissance (PSC). Ces règles avaient été suspendues jusqu’à fin 2022 afin de permettre aux

Etats membres d’adopter différentes mesures de soutien à l’économie, à la santé et à la relance de la

croissance.

Le PSC prévoit notamment pour la France un plafond de déficit à 3% du PIB et de dette publique à 60%

du PIB.

Le déficit public diminuerait de 6,4% à 5% du PIB en 2022 et serait réduit graduellement à compter de

2024 pour revenir sous les 3% en 2027.

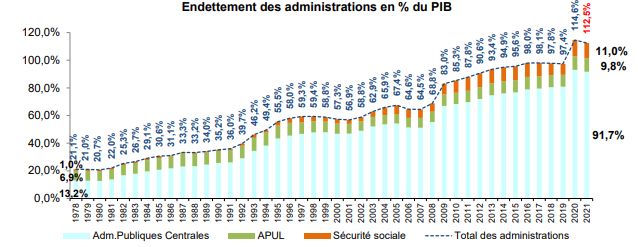

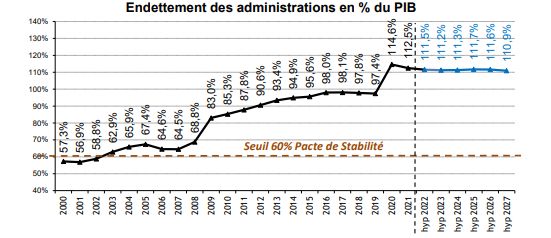

2. L’endettement public restera très élevé

La dette publique a continué d’augmenter en 2021 (+ 164,5 Md€) pour atteindre 2 749 Md€, soit 112,5% du PIB.

La dette des administrations publiques locales représente moins de 10% du PIB.

La loi de programmation des finances publiques 2023-2027 ne prévoit pas de retour à la situation antérieure à

2020 et encore moins un rapprochement du seuil fixé par le Pacte de Stabilité.

9

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

3. La trajectoire envisagée associe les communes au redressement : une réduction des

dépenses en volume des collectivités locales

La réduction du déficit public repose sur l’hypothèse sous-jacente d’une minoration en volume des dépenses des

administrations publiques de 0,2% en moyenne par an.

Les dépenses publiques des APUL devraient baisser en volume de 0,5 % par an.

La trajectoire de maintien de l’endettement au niveau national autour de 111 % repose sur une diminution du

poids dans le PIB de la dette des APUL et de la sécurité sociale alors que l’endettement de l’Etat continuerait

d’augmenter fortement.

Pour atteindre ces objectifs financiers, un nouveau mécanisme sera mis en œuvre pour les collectivités locales,

avec l’instauration des « pactes de confiance » qui succèderont aux « pactes de Cahors ».

4. La participation des collectivités locales au redressement des finances publiques :

article 23 PLPFP 2023-2027

Pour atteindre l’objectif d’évolution des dépenses locales, le dispositif proposé par l’Etat repose sur la maîtrise

des dépenses de fonctionnement : celles-ci devront diminuer de 0,5 % en volume chaque année. (C’est un

niveau plus élevé que celui fixé dans le cadre de la loi de programmation 2018-2022 : le plafond de +1,2 % en

valeur représentait une baisse attendue en volume de 0,3 % / an).

En pratique, un taux d’évolution en valeur sera fixé en tenant compte de l’inflation, minorée de 0,5 %.

L’hypothèse d’inflation sera actualisée a minima tous les 6 mois (ou dans l’intervalle dans le cadre d’une loi de

finances rectificative).

10Il est important de noter que les collectivités locales resteraient soumises à Accusécet aléa de l’inflation, et qu’aucun

de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

mécanisme n’est pour l’instant prévu pour corriger rétrospectivement l’objectif d’évolution

Date de réception des dépenses de

préfecture : 25/11/2022

l’inflation réelle si cette dernière était supérieure à l’inflation prévisionnelle.

Il ne s’agit plus d’une contractualisation mais d’un dispositif qui s’imposerait largement aux collectivités et

établissements publics. Ainsi, les communes, EPCI et EPT dont le budget principal présenterait un niveau de

dépenses réelles de fonctionnement supérieur à 40 M€ en 2022 seront automatiquement intégrés dans ces

nouveaux pactes de confiance. Meudon entrerait donc dans ce dispositif.

Par ailleurs, à la différence des mesures prévues dans la loi de programmation des finances publiques 2018-2022,

le nombre de collectivités concernées par le dispositif serait élargi :

Introduction des EPT, qui étaient exclus des contrats de Cahors

Abaissement du seuil de dépenses à 40 M€.

Les budgets annexes restent eux exclus du dispositif des pactes de confiance.

11Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Partie 2 : Les priorités pour Meudon en 2023 Date de réception préfecture : 25/11/2022

I. La synthèse du projet de budget primitif 2023

Notre projet de budget accorde la priorité :

à la maîtrise des dépenses de fonctionnement malgré l’inflation ;

à l’investissement ;

à la gestion dynamique et volontariste du foncier et du patrimoine ;

à la poursuite de la maîtrise de notre endettement.

A. Un niveau d’investissement sans précédent

1. Les recettes d’investissement

Au cours de l’année 2023, la Ville continuera d’actionner tous les leviers de financement possibles, et les dispositifs

accessibles par la commune sont nombreux :

- Ceux développés dans le cadre du Plan France Relance,

- La Dotation de Soutien à l’Investissement Local (DSIL), dont les orientations pour 2023 n’ont pas encore

été présentées ;

- Le nouveau Fonds vert annoncé par le gouvernement à hauteur de 2 Mds€ pour financer les projets

écologiques des collectivités ;

- Le fonds d’investissement métropolitain (FIM) de la Métropole du Grand Paris ;

- Les autres dispositifs de la Métropole du Grand Paris, comme les appels à projet Nature 2050 ou Merisier;

- Les financements Départementaux avec notamment le Contrat de Développement Département Ville,

dont le volet 2022-2024 est en cours de finalisation pour un montant global estimé de 6,7 M€ ;

- Les divers fonds sectoriels de la Région Ile de France, comme le soutien à la restauration et à

l’aménagement du patrimoine labellisé d’intérêt régional.

L’inscription de produits de cession de terrains pour un montant de 4,4 M€.

Par ailleurs, l’inscription de recettes d’investissement au titre de subventions à percevoir, pour un montant de

9,3 M€ :

au titre du FCTVA pour un montant estimé à 1,2 M€ ;

au titre du FIM pour un montant estimé à 2,2 M€ ;

au titre du Contrat de Développement Département Ville, pour un montant estimé de 3,1 M€ ;

au titre de dispositifs régionaux, pour un montant de 1,2 M€ ;

au titre des produits de taxe d’aménagement, pour un montant estimé de 1,6 M€.

2. La poursuite d’investissements ambitieux

A ce jour, et sans être complètement exhaustif, voici quelques investissements majeurs pour la Ville :

Le démarrage du projet de rénovation et extension de l’école Ferdinand Buisson (2,1 M€ en 2023, pour

un montant total indicatif à 8,1 M€ entre 2022 et 2026) ;

12 les travaux de réhabilitation de la chapelle Saint Georges et du mur périphérique au Potager du Dauphin

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

(0,1 M€ au titre de 2023, pour un montant total indicatif à 1,9 M€ entre 2022

Date de et préfecture

réception 2024 ): 25/11/2022

;

l’installation d’un nouveau Centre Technique Municipal (études en cours) (1,1 M€ en 2023, pour un

montant total, indicatif et dépendant des scenarii non arrêtés à ce jour, à 7,1 M€ entre 2021 et 2026) à la

suite du départ des terrains de l’Onera ;

l’opération de transformation de la brasserie du Val en café associatif (1 M€) ;

la poursuite des travaux d’enfouissement de réseaux (1 M€) ;

les travaux de construction d’un espace associatif intergénérationnel rue Paul Houette (2,2 M€) ;

les travaux de rénovation de la crèche de la Croix du Val (0,8 M€) ;

les travaux de rénovation du groupe scolaire Le Val (tranche 3 et démarrage du projet d’extension du

restaurant scolaire et d’intégration de l’ALSH élémentaire) (1,1 M€) ;

l’opération de restructuration et rénovation des bâtiments administratifs (mairie et bâtiment de la place

centrale à Meudon la Forêt) (3,1 M€) ;

les travaux d’aménagement du sous-sol du gymnase Millandy (0,7 M€) ;

l’opération de réhabilitation de la halle du Marché Maison Rouge (3,2 M€) ;

la poursuite de nos travaux d’entretien et d’aménagement des parcs et jardins (2,8 M€).

Par ailleurs, d’autres grands projets du mandat vont voir démarrer ou se poursuivre des études préalables

(programmation, avant-projet…) au cours de l’année 2023 : des études complémentaires pour le projet

d’aménagement du 15 rue de la République, la poursuite des études de programmation pour la restructuration

du complexe sportif René Leduc, les études et travaux de réaménagement du wellness fitness club à Meudon sur

Seine. Ces projets feront l’objet d’une inscription budgétaire à affiner d’ici le vote du budget primitif ou dans le

cadre du budget supplémentaire.

B. L’effort d’économie maintenu en fonctionnement malgré de fortes hausse exogènes

1. Des recettes évolutives

Hors intégration de la part dynamique de la population qui n’a pas encore été communiquée par l’INSEE,

le maintien de la DGF en 2023, inédit depuis 10 ans, si la proposition du gouvernement de suspendre

l’écrêtement (péréquation verticale) est validée par le vote du PLF 23 :

DGF 2016 6 471 183 -17%

DGF 2017 5 503 046 -15%

DGF 2018 5 153 066 -6%

DGF 2019 4 788 011 -7%

DGF 2020 4 498 565 -6%

DGF 2021 4 218 150 -6%

DGF 2022 3 751 060 -11%

DGF 2023 3 751 060 0%

une hausse prévue des recettes tarifaires ; les tarifs devant être prochainement revus pour prendre en

compte l’inflation, pour un montant estimé à 6,1 M€ ;

une hypothèse de progression du produit des impôts locaux avec une revalorisation forfaitaire

automatique importante : depuis 2018, la revalorisation forfaitaire des valeurs locatives des locaux

13d’habitation est calquée sur la variation sur un an au mois de novembre de l’indice des prix à la

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

consommation harmonisés (IPCH) ; les dernières données disponibles Date

invitent à prévoir

de réception préfecture :une revalorisation

25/11/2022

forfaitaire à + 6,2 % en 2023 (voir graphique page 6).

Par prudence, un taux de 5,3% est retenu pour Meudon, avec des paramètres qui restent à affiner :

pour la première année en 2021, Meudon a perçu le nouveau panier de recettes fiscales sans taxe

d’habitation. Les calculs de l’administration centrale ont conduit à la détermination d’un coefficient

correcteur de 1,708 qui a été appliqué au produit de la taxe foncière communale après réforme pour

compenser la perte de la taxe d’habitation. Le niveau de recette perçu par la Ville à ce titre devrait être

d’un niveau équivalent à celui de 2020, soit 39,401 M€ (total de la fiscalité directe perçue par la commune,

TH et TF, hors revalorisation forfaitaire et hausse de taux, dont 24,268 M€ au titre de l’ancienne TH).

La suppression complète de la taxe d’habitation en 2023 pour tous les foyers.

L’augmentation prévisible du taux de foncier bâti.

Une stabilisation des droits de mutation immobiliers, hors opération exceptionnelle, soit 5 M€ prévus en

2023.

2. Des dépenses en hausse sur les charges de gestion courante

Une légère augmentation de la péréquation dite horizontale, c’est-à-dire entre collectivités, qui devrait

atteindre un montant cumulé de 2,3 M€ (+ 3,3 % par rapport à 2022). Le prélèvement de l’EPT GPSO pour

l’année 2023 au titre du Fonds de péréquation des ressources communales et intercommunales (FPIC) est

estimé à 30,8 M€, donc en légère baisse par rapport à 2022 (- 0,4 M€). La répartition dérogatoire entre

l’EPT GPSO et ses communes membres de cette enveloppe va pour l’instant rester de 10 % pour les villes

et de 90 % pour l’EPT. Cette répartition est toujours aussi avantageuse pour Meudon : si le droit commun

était appliqué, le volume à verser au titre du FPIC s’établirait à 1,8 M€ par an en moyenne (au lieu

d’environ 0,5 M€ par an). Le FSRIF lui devrait être réévalué à 1,9 M€, au lieu de 1,8 M€ en 2022.

Une augmentation de la masse salariale, sachant que celle-ci avait déjà été fortement impactée par

plusieurs revalorisations intervenues en 2022 : 3 augmentations consécutives du SMIC, revalorisation du

point d’indice en juillet, reclassement de plusieurs catégories d’emploi lié au Ségur de la santé, intégration

sous contrat public de 100 animateurs en septembre. Le budget proposé est donc en augmentation par

rapport BP 2022 (+ 4,1 %) sur le budget principal ; il intègre toutes les réformes gouvernementales

impactant les salaires, le nouveau périmètre des effectifs avec la pérennisation des contrats des

animateurs, ainsi que le glissement vieillesse technicité (GVT).

Une maîtrise des autres dépenses de gestion imposée aux services, avec une lettre de cadrage à - 10% sur

leurs dépenses courantes de fonctionnement, mais qui seront forcément impactées par l’explosion

prévue des coûts de l’énergie et par l’inflation sur les prix des produits et services.

3. La réduction continue de l’endettement

Les excédents dégagés en 2021 ont permis de ne pas mobiliser d’emprunt sur 2022.

La dette par habitant de la commune en 2021 (300 €) est parmi les plus faibles du Département.

14Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

L’encours de dette consolidé s’élèvera à 11,1 M€ au 1er janvier 2023. Il pourrait s’élever au total à 8,3 M€ en fin

d’année 2023 sur la base d’un remboursement du capital de l’emprunt estimé à hauteur de 2,8 M€ sur l’exercice.

II. Les grandes masses par politique publique

Les engagements municipaux pourraient se traduire budgétairement de la manière suivante en 2023 sur le budget

principal (toutes sections confondues) :

Aménagement urbain et environnement (7,5 M€)

Travaux d’entretien et d’aménagement des espaces verts (2,8 M€) ;

Enfouissement de réseaux (1 M€) ;

Acquisitions foncières (2,2 M€) ;

Travaux et entretien des jeux et des sols souples (0,5 M€) ;

Etudes énergétiques et environnementales (0,2 M€) ;

Matériels techniques et mobilier urbain (0,3 M€) ;

Entretien courant des espaces verts et fleurissement.

Par ailleurs, il convient de noter que les dépenses liées aux travaux de rénovation énergétique sont

comptabilisées au niveau des politiques publiques listées ci-après, en fonction de l’utilisation de l’équipement

(école, crèche, logement…) sur lequel sont réalisés les travaux.

Education (11,5 M€)

Rénovation et extension de l’école Ferdinand Buisson (2,1 M€) ;

Travaux de rénovation du groupe scolaire Le Val (1,1 M€) ;

Fonctionnement des écoles primaires (restauration scolaire, fournitures scolaires…) ;

Travaux sur les groupes scolaires.

Culture, vie sociale, sports et jeunesse (10,6 M€)

Transformation de la brasserie du Val en café associatif (1 M€) ;

Réhabilitation de la chapelle Saint Georges et du mur périphérique au Potager du Dauphin (0,1 M€) ;

Accompagnement et subventionnement au monde associatif (1,5 M€) ;

Saison culturelle du Centre d’art et de culture (CAC) et de l’espace culturel Robert Doisneau ;

15 Fonctionnement des accueils de loisirs et des équipements sportifs. Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Date de réception préfecture : 25/11/2022

Action sociale, politique familiale (8,7 M€)

Travaux de construction d’un espace intergénérationnel rue Paul Houette (2,2 M€) ;

Rénovation de la crèche de la Croix du Val (0,8 M€) ;

Fonctionnement des crèches et haltes garderies ;

Travaux divers dans les crèches ;

Subvention de fonctionnement au CCAS (2,3 M€) ;

Développement économique - commerces (3,3 M€)

Réhabilitation de la halle du marché Maison Rouge (3,2 M€)

Numérique : administration électronique, open data.

Sécurité et prévention (1,5 M€)

Fonctionnement et entretien du dispositif de vidéoprévention ;

Participation à la Brigade des sapeurs-pompiers de Paris (BSPP) (1 M€).

16Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

Partie 3 : Les prévisions budgétaires pour 2023 Date de réception préfecture : 25/11/2022

I. Analyse rétrospective – situation à fin 2021

A. Une situation financière qui s’est dégradée en 2021

En 2021, l’épargne brute (retraitée des produits de cessions exceptionnels) est à son plus bas niveau depuis 2014.

En effet, après un pic dû à des recettes ponctuelles, celle-ci s’établit à 4,8 M€ en 2021 (contre 8,1 M€ en 2020),

soit 103 € par habitant.

B. Une baisse de l’épargne due à l’atonie des recettes de fonctionnement

La baisse de l’épargne a été importante en 2021 et ce malgré deux facteurs notables :

- L’évolution contenue sur une longue période des dépenses de gestion (+ 1,4 % en moyenne par an entre

2016 et 2021, hors FCCT) ;

- La baisse constante de la contribution de la ville à la péréquation sur la même période (- 2,8 % en moyenne

par an).

Cependant, et malgré ces tendances positives sur les dépenses de fonctionnement, hors éléments ponctuels les

recettes de fonctionnement n’évoluent quasiment pas (+ 0,3 % en moyenne par an entre 2016 et 2021).

17En effet, la DGF a diminué de plus de 2 M€ entre 2016 et 2021, les produits des services et les participations CAF

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

n’ont toujours pas retrouvé leur niveau d’avant crise sanitaire et la fiscalité évolue

Date de réception très

préfecture peu malgré la

: 25/11/2022

revalorisation forfaitaire des bases.

Parallèlement, l’importance des produits de cession a permis à la ville de continuer à se désendetter et de

constituer un fonds de roulement important :

Entre 2016 et 2021, la ville a réalisé près de 93 M€ de cessions ; ces recettes, combinées à l’épargne et aux autres

recettes d’investissement (FCTVA, subventions) ont permis de maintenir un niveau de ressources plus important

18que le niveau de dépenses d’équipement. En parallèle d’un désendettement de 3,4 M€ en moyenne annuelle sur

Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

la période, la ville a constitué un fonds de roulement de plus de 37 M€ à fin 2021.

Date de réception préfecture : 25/11/2022

L’année 2021 marque cependant une rupture puisque l’épargne et les recettes d’investissement ont été

nettement inférieures aux investissements réalisés : ceux-ci ont donc en partie été financés par le fonds de

roulement, qui a diminué de 16,8 M€ sur un an.

Cette mécanique de financement par le fonds de roulement n’est en soi absolument pas problématique ou

contestable, mais elle n’est reconductible que tant que le fonds de roulement n’est pas consommé : le cas

échéant, d’autres ressources telles que l’épargne ou l’endettement devront prendre le relais.

II. PLF 2023 et PLPFP 2023-2027 : Des mesures impactantes pour le bloc communal

en général et pour Meudon en particulier

A. La participation des collectivités locales au redressement des finances publiques

Si la Ville avait « échappé » à la contractualisation prévue dans le cadre de la loi de programmation 2018-2022,

l’abaissement du seuil de dépenses réelles de fonctionnement à 40 M€ l’intègre automatiquement au nouveau

dispositif des pactes de confiance.

Les dépenses réelles de fonctionnement concernées correspondent à la charge nette des opérations

réelles comptabilisées sur les comptes de classe 6. Autrement dit, il s’agit des dépenses réelles de

fonctionnement figurant aux comptes administratifs à l’exception des atténuations de produits (chapitre

014) et déduction faite des recettes comptabilisées pour atténuations de charges (chapitre 013), des

dotations aux amortissements et provisions (chapitre 68) et du FCCT versé à GPSO.

L’appréciation du respect de l’objectif fonctionne désormais « à deux étages ». Le respect de l’objectif

d’évolution des dépenses locales sera d’abord apprécié au niveau de chaque catégorie de collectivité.

Dans le cas d’un dépassement au sein d’une catégorie, les collectivités qui à titre individuel n’auront

pas respecté l’objectif seront soumises à des sanctions.

Dans le cas d’une procédure de non-respect de l’objectif d’évolution des dépenses locales, les collectivités

concernées (à titre individuel donc) seront exclues du bénéfice de certaines subventions d’investissement

(comme la DSIL) et devront s’inscrire dans un accord de retour à la trajectoire, qui s’apparente au

mécanisme des anciens contrats de Cahors :

Taux maximal d’évolution des DRF

Objectif d’amélioration du besoin de financement (réduction de l’endettement)

En cas de non-respect de l’accord, une reprise financière sera effectuée. Celle-ci sera égale à 75 %

du dépassement dans la limite de 2 % des recettes réelles de fonctionnement du budget principal

de l’année pour les collectivités qui auront signé l’accord de retour à la trajectoire, et à 100 % du

dépassement pour celles qui auront refusé de signer.

B. L’évolution des concours financiers de l’Etat

Les articles 12 et 14 du PLF 2023 prévoient plusieurs évolutions notables de l’enveloppe des concours plafonnés :

19 L’introduction dans cette enveloppe de 1 930 M€ destinés à financerAccusé

en 2023 la mesure adoptée en LFR

de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

2022 de compensation au bloc communal des conséquences de l’inflation Date de et de la

réception revalorisation

préfecture : 25/11/2022 du point

d’indice, ainsi que le bouclier énergétique intégré dans le PLF 2023 ;

L’augmentation de l’enveloppe de la DGF de 320 M€, une première depuis 13 ans ;

Le retour de la DSIL sur une enveloppe de 570 M€ après une augmentation à titre exceptionnel de 337 M€

en 2022 ;

L’augmentation prévisionnelle de 183 M€ (+ 5 %) de la dotation de compensation aux communes des

pertes de recettes de TFPB (à la suite de la réduction de 50 % des valeurs locatives des locaux industriels

décidée en LFI 2022).

1. Le bouclier énergétique – article 14ter du PLF 2023

L’article 14 de la loi de finances rectificative pour 2022 prévoit au profit des communes et de leurs groupements

un mécanisme de compensation (sous conditions) des hausses 2022 de dépenses d’énergie et de celles liées à

la revalorisation du point d’indice, intitulé « filet de sécurité ».

Sont ainsi éligibles au dispositif les collectivités:

- dont l'épargne brute 2021 est inférieure à 22 % de leurs recettes réelles de fonctionnement,

- dont l'épargne aura enregistré en 2022 une baisse d'au moins 25 % du fait de la hausse du point d'indice

et de la hausse des prix de l'énergie et des produits alimentaires,

- dont le potentiel financier est inférieur en 2022 au double du potentiel moyen par habitant de leur strate

démographique ;

ces 3 conditions étant cumulatives.

Par ailleurs, pour en bénéficier, la commune doit avoir subi en 2022 une perte de CAF (capacité

d’autofinancement) brute liée à :

- la majoration du point d’indice sur les rémunérations,

- l’effet de l’inflation sur les dépenses en énergie, électricité, chauffage urbain,

- l’effet de l’inflation sur les achats de produits alimentaires.

Les services de la DGFiP ont établi une liste provisoire et indicative des collectivités pouvant relever de ce

dispositif.

Pour chacune de ces collectivités, une dotation prévisionnelle et un acompte par défaut de 30% ont été calculés

à partir d'une part des comptes définitifs 2021 de chaque collectivité et d'autre part des estimations 2022 selon

des hypothèses macro d'évolution de dépenses et de recettes appliquées aux comptes 2021 de chaque

collectivité. Ainsi, aucun élément de l'exécution de 2022 n'a été pris en compte dans le calcul. La dotation

définitive sera calculée en 2023 à partir des comptes définitifs 2022.

Selon les estimations effectuées à ce jour, la commune de Meudon serait éligible au dispositif pour une dotation

prévisionnelle de 1 072 889 €.

Cette évaluation étant strictement provisoire, le choix sera cependant fait de ne pas inscrire cette dotation au

stade du budget primitif, celle-ci constituant une recette trop incertaine pour participer à l’équilibre budgétaire.

Si la dotation (quel que soit son montant final) venait à nous être versée au cours du premier semestre, son

inscription serait régularisée dans le cadre du budget supplémentaire.

Par ailleurs, par amendement au Projet de loi de finances 2023 a été introduit un « bouclier énergétique » (au

titre de 2023 uniquement) à l’attention de l’ensemble des collectivités locales et de leurs groupements.

Celui-ci se présente également sous la forme d’une dotation de compensation ; les conditions cumulatives à

remplir pour en bénéficier sont les suivantes :

20- enregistrer une baisse de l’épargne brute de plus de 25 %, Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

- si l’augmentation en 2023 des dépenses d’énergie, électricité et chauffage urbain

Date de réception est :supérieure

préfecture 25/11/2022 à 60 %

de la croissance des recettes réelles de fonctionnement (RRF) en 2023,

- si le potentiel financier de la commune est inférieur au double de la moyenne des communes de la strate.

De la même façon que pour le filet de sécurité, les calculs seront réalisés par la DGFiP, à partir des données 2022,

disponibles dans les comptes de gestion, projetées sur 2023.

2. Augmentation de la DGF

Le PLF 2023 prévoit une augmentation de 290 M€ des dotations de péréquation communales (+ 90 M€ pour la

DSU et + 200 M€ pour la DSR). Celle-ci devrait être financée par l’abondement exceptionnel de 320 M€, qui

couvrira également la progression de la dotation d’intercommunalité (+ 30 M€).

Pour mémoire, les augmentations de péréquation étaient traditionnellement financées par l’écrêtement de la

dotation forfaitaire. Cet écrêtement s’applique aux communes dont le potentiel fiscal par habitant est supérieur

à 85% de la moyenne des communes. La ville de Meudon est concernée depuis plusieurs années et aurait dû l’être

encore en 2023 :

2019 2020 2021 2022 2023

Dotation forfaitaire N-1 5 153 066 € 4 788 011 € 4 498 565 € 4 218 150 € 3 745 976 €

Seuil Potentiel Fiscal pour écrêtement 481 486 557 556

Potentiel Fiscal de la commune 1 393 987 1 010 1 003

Ecrêtement - 369 244 € - 291 371 € - 326 079 € - 486 114 € - 612 320 €

en % de la dotation forfaitaire N-1 7,17% 6,09% 7,25% 11,52% 16,35%

Dotation forfaitaire N 4 788 011 € 4 498 565 € 4 218 150 € 3 745 976 € 3 133 656 €

Variation de la dotation forfaitaire - 365 055 € - 289 446 € - 280 415 € - 472 174 € - 612 320 €

Le gouvernement a cependant annoncé que l’écrêtement de la dotation forfaitaire des communes serait

suspendu pour 2023 (amendement à venir sur la seconde partie du PLF 2023). La DGF de Meudon devrait donc

conserver son niveau de 2022, avec environ 3,7 M€ à percevoir.

3. Modifications apportées aux modalités de calcul des indicateurs financiers

La modification du panier de recettes des communes et EPCI en 2021 a rendu nécessaire la réforme des

indicateurs financiers utilisés pour la répartition des dotations et des mécanismes de péréquation.

Les lois de finances 2021 et 2022 ont apporté de profondes modifications aux indicateurs financiers utilisés pour

la répartition des dotations et de la péréquation. Cette révision est entrée en vigueur en 2022, mais ne produira

ses effets qu’à partir de 2023, avec un lissage jusqu’en 2028, grâce à la mise en place d’une fraction de

correction.

Cette fraction a neutralisé en totalité les évolutions en 2022 ; mais à partir de 2023, elle doit être progressivement

réduite pour disparaître totalement à horizon 2028.

Pour rappel, deux modifications importantes avaient été apportées par les LFI 2021 et 2022 :

- La prise en compte dans les potentiels fiscaux/financiers de nouvelles ressources pour les communes,

en particulier les Droits de Mutation à Titre Onéreux (DMTO), la TLPE, la taxe sur les pylônes et la

majoration de la TH sur les résidences secondaires ;

- Un changement de logique pour le calcul de l’effort fiscal et de l’effort fiscal agrégé : ces indicateurs

prennent désormais en compte uniquement les produits et potentiels communaux (contre le total

des produits communaux et intercommunaux jusqu’ici). On passe ainsi d’une logique de produit total

perçu sur le territoire de la commune à une logique de produit perçu directement par la commune.

21Accusé de réception en préfecture

092-219200482-20221124-2-DE

Date de télétransmission : 25/11/2022

A la demande du CFL qui s’inquiétait des effets de bord induits par la fin de la prise en compte des produits de

Date de réception préfecture : 25/11/2022

l’EPT dans l’effort fiscal, la fraction de correction sur celui-ci est finalement maintenue pour 2023.

Cependant, concernant le potentiel fiscal et financier, la fraction de correction sera minorée dès 2023 de la part

de TVA de l’EPT : ce retraitement entraînera une augmentation globale des potentiels financiers.

Cette augmentation constitue un risque important pour la Ville ; en effet, le changement de classement de la

commune pourra alourdir la charge de la péréquation et diminuer encore le volume des dotations.

III. L’équilibre du projet de budget 2023 avec une épargne brute à reconstituer en

rompant avec l’atonie des recettes et en maîtrisant les dépenses

A. En fonctionnement

1. Au niveau national

Il convient de se reporter à l’annexe n° 1 « conjoncture financière locale » où la Banque Postale livre son analyse.

2. Données provisoires pour Meudon

Retraitées à périmètre constant (sans influence des charges exceptionnelles et des flux croisés entre la MGP, l’EPT

et la commune), les recettes de fonctionnement de la commune stagnent depuis plusieurs exercices avec une

évolution moyenne de 0,3 % par an entre 2016 et 2021.

A partir de 2022, et toujours à périmètre et fiscalité constant, la simulation suivante peut-être proposée :

22Vous pouvez aussi lire