Guide opérationnel d'élaboration - Février 2014

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Guide opérationnel

d’élaboration

de l’ ANALYSE DES COÛTS

des programmes et des actions

de politique publique

Février 2014

DB2PERF.V6

Présentation du guide

Le présent guide constitue pour les équipes ministérielles et les services du contrôle budgétaire et comptable

ministériels (SCBCM), un appui opérationnel à l’élaboration du volet d’analyse des coûts des projets annuels de

performances (PAP) et rapports annuels de performances (RAP).

Avertissement :

La procédure d’élaboration de la CAC dans CHORUS applicable aux programmes du budget général est définie dans

le guide de prise en main de la CAC dans CHORUS, disponible sur la page d’accueil de l’application FARANDOLE et

sur le site DIAPASON (https://CHORUS-diapason.finances.ader.gouv.fr).

Table des matières

FICHE 0 – Introduction, définition de l’analyse des coûts ____________________________________ 3

FICHE 1-1 – La procédure d’élaboration de la CAC – Principes _______________________________ 4

FICHE 1-2 – La procédure d’élaboration de la CAC – Spécificités liées aux RAP _________________ 7

FICHE 2 – La construction des coûts directs ______________________________________________ 9

FICHE 3 – Le traitement de la LFI _______________________________________________________ 13

FICHE 4-1 – Les déversements – Principes _______________________________________________ 14

FICHE 4-2 – Les déversements externes _________________________________________________ 15

FICHE 5 – Les déversements liés aux dépenses effectuées sur « décrets de transfert » __________ 17

FICHE 6 – Les contrôles de cohérence de FARANDOLE ____________________________________ 19

FICHE 7 – Liste des programmes et bureaux sectoriels de rattachement ______________________ 22

FICHE 8-1 – Notice et construction d’un schéma de déversement ____________________________ 27

FICHE 8-2 – Modèle de fiche de déversements ____________________________________________ 30

FICHE 8-3 – Les matrices des déversements _____________________________________________ 31

FICHE 8-4 – Modèle de tableau des cycles des déversements (TDD) __________________________ 31

FICHE 9 – Ressources documentaires et référents à la direction du Budget ____________________ 32

2 / 32

FICHE 0 – Introduction, définition de l’analyse des coûts

OBJECTIFS

L’analyse des coûts, partie intégrante de la démarche de performance, vise une meilleure connaissance des

coûts et des déterminants de la dépense. Ce faisant, elle permet la restitution des crédits (PAP), dépenses et coûts

complets (RAP) des actions et des programmes. Cet exercice interministériel et transversal s’appuie sur un dispositif

permettant d’évaluer la part des crédits de soutien et/ou de services polyvalents imputables aux programmes et actions de

politique publique : la comptabilité d’analyse des coûts ou CAC.

La comptabilité d’analyse des coûts (CAC), répond à une prescription organique (art. 27 de la LOLF). Elle

communique au Parlement :

dans le cadre des Projets Annuels de Performance (PAP) (art. 51 de la LOLF) : les crédits complets prévisionnels

des programmes et des actions de politique publique en leur intégrant la part des crédits indirects, de soutien ou de services

polyvalents, qui leur est imputable. Les projets de loi de finances font plus particulièrement porter l’effort sur l’identification des

enjeux posés en matière de consommation de crédits partagée entre programmes, qu’ils appartiennent ou non au même

ministère, qu’ils relèvent ou non de la même mission ;

dans le cadre des Rapports Annuels de Performance (RAP) (art. 54 de la LOLF) : les dépenses et coûts complets des

programmes et des actions de politique publique incluant la part des dépenses indirectes, de soutien ou de services

polyvalents, et des charges calculées, qui leur est imputable.

La CAC, comptabilité à part entière de l’Etat, fait l’objet d’une réaffirmation réglementaire, notamment par le décret 2012-

1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) (articles 55, 153 et 165).

CARACTERISTIQUES

L’analyse des coûts est :

une restitution destinée aux parlementaires pour lesquels elle restitue une vision budgétaire et économique de

l’ensemble des moyens consommés par action de politique publique. Elle est ainsi produite dans un souci constant de

lisibilité accrue des données financières. A cet effet, la comptabilité d’analyse des coûts (CAC) sur laquelle elle s’appuie, induit

une normalisation et une homogénéisation des traitements analytiques appliqués aux données des comptabilités budgétaire et

générale. Ce faisant, elle garantit la pertinence des consolidations de données, opérées sur l’ensemble du budget de l’État et

permet les comparaisons inter-programmes.

un exercice transversal à la structuration budgétaire des programmes : elle met en évidence les contributions

croisées entre ministères, entre missions et programmes et ce, en dehors de toute considération d’organisation des services. La

CAC n’a toutefois pas vocation à modifier les maquettes budgétaires mais à corriger les effets de construction incluant le

nécessaire recours en gestion d’actions et/ou de programmes de soutien. Elle doit en conséquence rester cohérente

avec les choix opérés en matière de répartition des crédits entre programmes et actions de politique publique tout en

soulignant la pertinence des choix d’organisation des moyens retenus.

A noter, la CAC se distingue des consolidations opérées dans le cadre des documents de politiques transversales (DPT)

ou « Jaunes » budgétaires, bâties sur des périmètres politiques et budgétaires différents.

une démarche standardisée et documentée de façon précise et homogène visant une amélioration des aspects

qualitatifs, méthodologiques et techniques de la maîtrise des coûts du budget de l’État.

MOYENS MOBILISES

La CAC mobilise en conception et en production, les équipes de la fonction financière ministérielle, les CBCM et les administrations

centrales de la direction du budget (DB), auxquels s’ajoutent celles de la direction générale pour les finances publiques (DGFiP) aux RAP.

La CAC suppose une concertation constante entre les équipes ministérielles et les services du contrôle budgétaire et

comptable ministériels (SCBCM – Département du Contrôle Budgétaire et Département Comptable Ministériel). Dans un souci de

consolidation et de transparence de l’information financière, les échanges entre l’ensemble des équipes sont menés très en

amont de la phase d’élaboration afin de garantir la visibilité et le partage formalisé de ces consommations de ressources.

Le caractère essentiel du rôle des SCBCM est réaffirmé lors des travaux préparatoires par les équipes ministérielles. Ces

services sont donc associés très en amont de la simple relecture finale des PAP/RAP.

3 / 32

FICHE 1-1 – La procédure d’élaboration de la CAC – Principes

1-1.1. Les acteurs

L’équipe ministérielle

conçoit le modèle analytique ministériel en lien avec les responsables de programmes

constitue le dossier CAC en associant le service du contrôle budgétaire et comptable ministériel (SCBCM) en amont

du processus ;

assure, pour les programmes du budget général, la tenue et validation de la comptabilité d’analyse des coûts dans le

système d’information financier de l’Etat, CHORUS ;

effectue, pour les programmes du budget annexe, la saisie des résultats dans l’application FARANDOLE ;

intègre les schémas analytiques des déversements dans FARANDOLE ;

adresse par messagerie électronique le dossier CAC, simultanément :

- au SCBCM / contrôleur budgétaire (ou son représentant, que le SCBCM aura désigné au ministère parmi

les personnes dûment habilitées dans FARANDOLE) ;

- au(x) bureau(x) sectoriel(s) concerné(s) de la direction du Budget1;

valide les éléments saisis dans FARANDOLE.

Le service du contrôle budgétaire et comptable ministériel (SCBCM)

est associé à la constitution du dossier CAC et procède à son examen, aussi bien sur le fond que sur la forme, en

amont de la production de la CAC (et sans en attendre la livraison par l’équipe ministérielle) ;

peut être amené à proposer, voire à effectuer directement dans l’application FARANDOLE, des rectifications de

forme ; les rectifications envisagées sur le fond pouvant, en cas de difficulté persistante, être analysées puis soumises

au correspondant sectoriel de la direction du Budget avec information de l’équipe ministérielle ;

valide les dossiers dans FARANDOLE (étapes réglementaires concernées selon que l’on se trouve en PAP ou en

RAP) par la transmission au(x) bureau(x) sectoriel(x) concerné(s) de la direction du Budget des deux jetons

FARANDOLE correspondants à ces deux volets (1 jeton pour les schémas (CAC-Schémas) ; 1 jeton pour le reste du

volet (CAC-Hors Schémas)).

Le bureau sectoriel de la direction du Budget, à partir du dossier CAC et des jetons FARANDOLE (transmis par le SCBCM –

DCB) reçus,

procède à l’examen du dossier avec, si nécessaire, un retour vers le DCB et une information à l’équipe ministérielle ;

valide à son tour le lot « analyse des coûts » des PAP ou RAP consolidé dans FARANDOLE, par la transmission des

jetons au bureau de Synthèse.

La Synthèse de la direction du Budget, à réception des jetons FARANDOLE, s’assure :

de la cohérence d’ensemble des déversements internes et externes ;

de l’actualité des schémas de déversement ;

de la pertinence des commentaires.

Le caractère interministériel et transversal de l’exercice CAC impose le respect du calendrier annexé à la circulaire

d’élaboration des PAP et des RAP chaque année. Une réelle anticipation de tous les travaux qui peuvent l’être, garantit

par ailleurs un temps d’analyse suffisant aux équipes ministérielles.

1-1.2. Le volet d’analyse des coûts dans les documents budgétaires

Le volet « CAC » se décompose en trois parties :

le schéma analytique des déversements décrivant les liens de déversements entre actions du programme observé

et actions des autres programmes ;

des tables de données retraçant successivement, les crédits directs des actions, le montant des ventilations

internes (déversements de l’action de soutien/services polyvalents existante) et externes (déversements entre

programmes), puis les crédits complets de l’action ;

des commentaires d’analyse produits par les équipes ministérielles. Ces commentaires décrivent et justifient la méthode

appliquées en CAC. Ils permettent d’objectiver les résultats présentés et d’assurer leur comparabilité.

A noter aux RAP, le volet CAC inclut par ailleurs une partie « coûts complets » élaborée à partir des données issues de la

comptabilité générale.

1-1.3. La constitution du dossier CAC

Le dossier d’analyse des coûts, dit CAC, comporte 4 éléments :

1 Cf. fiche 5.1

4 / 321. Le schéma analytique des déversements ► identifie les liens de déversement (voir également fiche concernée du

présent guide)

Il permet une lecture graphique immédiate des périmètres concernés – ministères, missions, programmes et actions – et le lien

de ventilation entre programmes et actions. A cet effet, son format répond à une charte graphique normalisée.

2. Les fiches explicatives de déversement ► décrivent et justifient les liens de consommation de ressources

(voir également fiche concernée du présent guide)

Leur caractère normatif permet leur rédaction ou leur mise à jour bien en amont du travail de valorisation, c'est-à-dire sans

attendre que soient arrêtées les données budgétaires à traiter.

En cas de déversements externes, notamment entre programmes de missions différentes, les fiches sont partagées entre

ministères, valant accord sur les déversements considérés.

3. La matrice des déversements (uniquement pour les budgets annexes) ► valorise les coûts des actions (voir également fiche

concernée du présent guide)

La matrice des déversements des budgets annexes est élaborée sous tableur Excel. Son format est standardisé. Toutefois, le

modèle proposé peut être aménagé pour tenir compte des structures de déversement. En toute logique, la matrice permet de

visualiser non seulement les déversements (par l’utilisation de code couleur), mais aussi les résultats finaux, à saisir dans

FARANDOLE.

Dans un contexte de généralisation de la CAC dans CHORUS, pour les programmes du budget général, la matrice des

déversements, dite « historique », est supprimé à partir des RAP 2013.

4. Le tableau des cycles des déversements (TDD) ► retranscrit le modèle analytique de la CAC ainsi que son

paramétrage dans CHORUS. Il instrumente le processus de contrôle interne. (voir également fiche concernée du présent

guide)

Cet outil est introduit dès le PAP 2014 pour l’ensemble des programmes du budget général éligibles à la CAC.

Ces éléments doivent être produits en appui du volet CAC, pour la LFI N-1 comme pour le PLF N.

Les schémas de déversement et les fiches explicatives peuvent toutefois être communs aux deux volets si les

paramètres modélisés ne changent pas entre deux exercices.

Les modèles de documents et leurs règles d’élaboration sont également disponibles sur le site www.performance-publique.gouv.fr.

Le dossier CAC constitué est à adresser simultanément au DCB et au(x) bureau(x) sectoriel(s) concerné(s) de la

direction du Budget, dans la limite du calendrier défini en annexe de la circulaire CAC correspondante.

1-1.4. La saisie de la CAC dans FARANDOLE

Les modalités de saisie des données dans l’application FARANDOLE donnent lieu à un développement spécifique dans

les formations à l’outil que propose la direction du Budget (bureau BII).

Le volet « analyse des coûts » des PAP implique la saisie dans FARANDOLE :

- des ventilations pour les programmes des budgets annexes ;

- des schémas et commentaires pour les programmes des budgets annexes et général, éligibles à la CAC.

Le volet « analyse des coûts » des RAP implique la saisie dans FARANDOLE :

- des ventilations, pour les programmes des budgets annexes, relatives à la LFI N-1 ;

- des données chiffrées, pour les programmes des budgets annexes, relatives aux coûts (exécution N-1) ;

- des schémas des déversements produits au PAP de référence, actualisés le cas échéant du libellé à jour des

périmètres institutionnels concernés (ministères) pour l’ensemble des programmes des budgets annexes et général,

éligibles à la CAC.

Le volet « analyse des coûts » est introduit par une notice explicative, commune à tous les programmes. Il comporte trois

parties :

A. Le schéma analytique des déversements du programme, produit par l’équipe ministérielle, permet une visualisation

immédiate et synthétique des déversements affectant les actions de chaque programme présenté.

Il peut être repris d’un PAP à l’autre si les périmètres présentés n’ont pas changé. Ainsi, en cas d’évolution de la

maquette budgétaire, il doit être impérativement modifié par l’équipe ministérielle (selon la procédure décrite dans

le « résumé-guide » cité plus loin).

B. La présentation des crédits de paiement sous forme de deux tableaux :

1. un premier tableau :

- détaillant par action les ventilations internes au programme, et les ventilations externes au programme, émis ou

reçus d’autres programmes ;

- fournissant le résultat, après déversements, des crédits complets prévisionnels ;

- indiquant en %, la variation entre crédits directs et crédits complets.

5 / 322. un second tableau dit « des programmes liés » détaillant l’origine ou la destination des déversements externes.

Ces tableaux sont dédoublés dans les RAP, selon qu’il s’agisse des dépenses (retraitement des données issues

de la comptabilité budgétaire) ou des coûts (retraitement des données issues de la comptabilité générale

incluant les charges calculées).

Une attention particulière doit être portée sur la vérification de la cohérence entre toutes les données restituées dans

FARANDOLE. Les écarts d’équilibre associés aux données chiffrées génèrent à l’euro près, dans l’application FARANDOLE, des

messages d’erreurs (cf. détail des contrôles effectués par FARANDOLE – fiche spécifique du présent guide).

A noter, la restitution de la CAC dans FARANDOLE s’effectue en K€.

C. Les observations

L’objectif des commentaires est de porter à la connaissance du Parlement tout élément permettant d’apprécier les

dépenses et coûts complets des actions de politique publique. A cet effet, on distingue trois niveaux d’information :

1. Une présentation des caractéristiques du modèle

Uniquement aux PAP : paramètres et variables structurants les règles de déversements mises en œuvre en CAC.

2. Une présentation des évolutions du modèle

Aux PAP, l’analyse des coûts étant un exercice prévisionnel, les clés de répartition s’appuieront sur les informations

résultant des gestions antérieures, éventuellement transposées dans la nouvelle structure budgétaire.

Aux RAP, les traitements analytiques appliqués aux dépenses devront obéir à la méthode retenue en LFI de référence. Les

ventilations applicables aux coûts (données issues de la comptabilité générale) pourront exceptionnellement faire l’objet d’une

méthodologie ajustée.

3. Une analyse des écarts, destinée à éclairer le Parlement sur la signification des résultats obtenus.

Aux PAP, est commenté le passage entre les crédits directs prévisionnels et les crédits complets prévisionnels et

notamment :

- Justification du modèle analytique CAC retenu ;

- Analyse des écarts par action, entre crédits directs et crédits complets prévisionnels. ;

Aux RAP, sont commentés les écarts entre exécution et prévisions de dépenses (LFI N/Exécution budgétaire N –

comptabilité budgétaire) ; les écarts entre exécutions budgétaires N et N-1 (comptabilité budgétaire) ; le résultat en coûts

complets (comptabilité générale).

***

6 / 32FICHE 1-2 – La procédure d’élaboration de la CAC – Spécificités liées aux RAP

1-2.0. Prise en considération des données issues de la comptabilité générale

L’analyse des coûts aux RAP est basée sur les comptabilités budgétaire et générale de l’État :

- la comptabilité budgétaire donne lieu à la détermination des dépenses complètes.

Les données budgétaires déterminant les dépenses directes sont mises à disposition des ministères par la direction du Budget

dans l’application FARANDOLE. Elles sont issues de CHORUS (cf. infra).

- la comptabilité générale donne lieu à la détermination des coûts complets.

Les données de comptabilité générale issues de CHORUS sont mises à disposition des équipes ministérielles, de façon

automatisée dans le module CO de CHORUS pour les programmes du budget général, par le département comptable ministériel

(DCM) pour les budgets annexes. Cette dernière opération nécessite un travail préalable de calcul des coûts directs avec une

procédure spécifique de recueil et de traitement des données partagée entre le département comptable ministériel et le ministère

(cf. Fiche 2)- Procédure de construction des coûts directs).

1-2.1. Les acteurs

Les acteurs de la procédure aux RAP sont les mêmes que ceux définis plus haut (cf. Fiche 1). L’élaboration des RAP

nécessite également l’intervention du Département Comptable Ministériel (DCM).

Le volet « coûts complets » suppose la production des coûts directs. Seul le département comptable ministériel (DCM) a

compétence pour procéder au recueil et à la validation, voire la correction éventuelle, des données comptables liées à l’imputation

directe des charges classées dans les actions techniques 98-99 ainsi que celle des charges à payer et des charges calculées, sur

une action précise (domaine fonctionnel -DF- correspondant à maquette MPA).

Les restitutions de CHORUS transmises par les DCM constituent les assiettes de calcul pour l’exercice de CAC. Elles sont

produites sur la base de la balance provisoire de l’État arrêtée en fin février de l’année N+1 pour un exercice N. Lors de leur

transmission par les DCM, ces données sont alors figées. Les programmes du budget général pour lesquels la CAC est tenue

dans CHORUS-CO, bénéficient d’une automatisation des coûts directs assurée par le lancement d’un programme de recopie

spécifique.

1-2.2. Le calendrier des travaux CAC

A l’instar du calendrier au PLF, le calendrier de production des travaux de la comptabilité d’analyse des coûts dans les

RAP est fixé par circulaire annuelle de la direction du Budget.

Il est conditionné :

- en amont par la date de production des données comptables,

- en aval par la transmission des RAP à la Cour des comptes,

- plus généralement par la forte transversalité des opérations en CAC, traduite par des déversements entre programmes

réciproquement imbriqués, appartenant ou non à la même mission. Le caractère interministériel de la CAC impose ainsi

une synchronisation des opérations des ministères.

L’ensemble de ces paramètres implique un strict respect des jalons.

1-2.3. Le contenu du dossier

1. Un schéma analytique des déversements actualisé

Le schéma présenté aux RAP correspond au schéma produit en LFI de référence actualisé, le cas échéant des libellés des

périmètres ministériels nécessitant une mise à jour.

2. Des fiches explicatives de déversement

Sur la base des fiches produites en LFI de référence, les fiches explicatives des déversements à fournir aux RAP tiennent

compte des ventilations opérées sur décrets de transfert. L’équipe ministérielle produit également les fiches explicatives des

déversements propres au volet « coûts complets »

3. Une matrice des déversements

Une matrice est élaborée pour chaque volet : volet « Dépenses complètes » et volet « Coûts complets », à fournir uniquement

pour les programmes des budgets annexes.

4. Un tableau des cycles des déversements (TDD)

Le TDD regroupe les éléments de modélisation et de paramétrage des volets « Dépenses complètes » et « Coûts complets ». Il

n’est produit que pour les programmes du budget général éligibles à la CAC.

1-2.4. Le contenu des documents budgétaires

Le volet « analyse des coûts » des RAP implique la saisie dans FARANDOLE :

7 / 32- des schémas des déversements produits aux PAP de référence, actualisés le cas échéant du libellé à jour des

périmètres institutionnels concernés (ministères) ;

- des données chiffrées relatives à la LFI de référence, pour les programmes des budgets annexes ;

- des données chiffrées relatives aux coûts (exécution N), pour les programmes des budgets annexes.

L’analyse des résultats obtenus sur les écarts constatés entre :

- Prévision (LFI) et exécution du même exercice/millésime ;

- Evolution pluriannuelle : exécutions de l’année N et N-1.

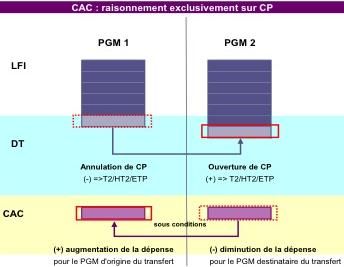

1-2.5. Les décrets de transfert (DT) – cf. Fiche 5

8 / 32FICHE 2 – La construction des coûts directs

2.1. Définition

Les coûts complets des programmes et actions de politique publique sont construits sur les données issues de la

comptabilité générale pour retracer, sur l’exercice considéré, l’ensemble des consommations de ressources au-delà des seules

consommations de crédits.

Dans la comptabilité générale, par opposition au bilan qui donne la photographie du patrimoine de l’État sous forme d’actifs et de

passifs, le compte de résultat retrace les évènements survenus sur la gestion écoulée et expliquant la variation du bilan.

Ce sont donc les données comptables extraites du compte de résultat de l’Etat qui sont prises en compte pour calculer

les coûts directs à partir desquels sont déterminés les coûts complets, après retraitement CAC.

Les COÛTS DIRECTS sont les coûts directement imputés à une action à partir des données de comptabilité générale traduisant

des consommations de ressources. Ils correspondent aux charges imputées sur les comptes de classe 6 du plan comptable de

l’État (PCE).

2.2. Périmètre des données comptables

Les différents types de charges (Classe 6) pris en compte pour le calcul des coûts directs sont :

(Classe 6) - Charges de fonctionnement hors charges de personnel

- 60**** achats (marchandises, fournitures, services)

- 61**** autres charges externes

- 62**** autres charges de gestion ordinaire

- 63**** subventions pour charge de service public

64**** - Charges de personnel

65**** - Charges d’intervention (transfert aux comptes)

- Dotations aux amortissements et aux provisions

68**** - (Pour risques ou charges) et aux dépréciations

- Charges à payer

- Charges constatées d’avance

Certaines données tirées de comptes de classe 7 (Produits) viennent atténuer ces charges : il s’agit des reprises sur provisions

et dépréciations (compte 78****).

Données écartées pour information :

Concernant les cessions d’actifs fournies sur le compte 727***

Compte tenu de l’impossibilité d’imputer sur l’exercice, par programme et action concernés, les produits de cession correspondants (compte

727***), la valeur comptable des éléments d’actifs cédés n’est pas retenue dans le périmètre des coûts directs des actions.

Concernant les données éventuellement fournies sur le compte 73****

Dans la logique des données de comptabilité générale retenues en analyse des coûts, seules celles correspondant à une consommation de

ressources sont à prendre en compte, consommation de ressources n'étant pas à confondre avec consommation de crédits.

C'est pourquoi, en matière d'immobilisations, les données correspondant aux dépenses d'investissement (soit celles de la classe 2) ne sont pas

à prendre en compte. En effet les immobilisations découlant des opérations d'investissement ne traduisent pas une consommation de ressources

mais un changement de la nature de l'actif.

Or les éléments du compte 73 sur les productions immobilisées sont le "pendant" des données de compte de classe 2.

Ainsi, par exemple le compte 7321 - immobilisations incorporelles - retrace, selon le plan de comptes de l'État, "les coûts de production de

l’exercice liés à la production par les services de l’État d’une immobilisation incorporelle, ce compte étant CRÉDITÉ, en fin d’année, à hauteur

des charges constatées durant l’exercice en contrepartie du débit des comptes 232 « Immobilisations incorporelles en cours » ou 203.1 « Coûts

de développement », en fonction de la nature de l’immobilisation incorporelle en cours" .

Dans cette définition, la référence aux « charges constatées durant l'exercice » est une méthode de calcul de la valeur de l'immobilisation ayant

été produite en interne ; c'est le seul moyen de déterminer pour quel montant elle sera intégrée dans les actifs de l'État.

Il ne s'agit pas de la constatation d'une charge, qui a déjà été comptabilisée par ailleurs dans les comptes de classe 6. C'est pourquoi ces

données ne sont pas considérées en comptabilité d’analyse des coûts.

Concernant les données éventuellement fournies sur le compte 75**** (dons et legs) : ces données ne constituant pas une

atténuation de charges, ne sont pas retenues en CAC.

2.3. CHORUS : unique source des données budgétaires et comptables

CHORUS permet d’obtenir les données (en débit et en crédit) par domaine fonctionnel et compte PCE :

- par restitution INF-BUD-40 pour les flux budgétaires ;

- par restitution INF-TDC-34 pour les opérations comptables.

Les DCM produisent les restitutions comptables (INF-TDC-34) et exploitent la restitution relative aux données budgétaires (INF-

BUD-40) qu’ils auront, le cas échéant générée à des fins de rapprochements. Ils les retraitent pour l'ensemble de leur périmètre

ministériel.

9 / 322.4. Fourniture des données comptables par le DCM (par étape)

2.4.1. Pour les programmes du budget général – procédure CAC dans CHORUS

Voir également « Cahier pratique d’aide à l’élaboration du volet CAC des RAP » annexé au présent guide

S’agissant des programmes du budget général dont la CAC est tenue dans CHORUS, les données de comptabilité générale

sont mises à disposition de façon automatisée par le lancement d’un programme de recopie de CHORUS-CO (version réelle)

vers CHORUS-CO-CAC.

Néanmoins, la sécurisation de l’automatisation des coûts directs est conditionnée par :

- un paramétrage adapté des comptes PCE entrant dans le périmètre de la CAC, réalisé par la DGFiP ;

- le respect de certaines pratiques comptables par les DCM en attendant la prise en compte du besoin CAC dans les

normes comptables : renseignement d’un centre de coûts permettant la recopie des écritures dans le module CO-

version réelle, et renseignement du domaine fonctionnel permettant la recopie des écritures du module CO-version

réelle vers CO-CAC.

Corrections possibles

Aucune correction n’est possible dans le module CO. En effet, la CAC ne fait que retraiter des données préexistantes dans la

comptabilité générale. A ce titre, seule une action menée par les DCM dans le module FI peut avoir un impact sur le périmètre des

données retraitées en CAC. A cet effet, les journaux de recopie en test sont fournis aux équipes ministérielles et aux DCM pour

échanges. Les DCM formulent des commentaires sur le périmètre des données de base en vue d’éclairer l’analyse des équipes

ministérielles. Ils consignent leurs revue et analyse dans la perspective d’un retour sur campagne et d’une amélioration continue

du dispositif.

En tout état de cause, le DCM est garant de la qualité des coûts directs et plus spécifiquement des écritures comptables

saisies sur son périmètre ministériel. A ce titre, il assure un rôle d’animation fonctionnelle auprès des acteurs,

comptables du réseau et/ou gestionnaires passant des écritures sur son périmètre.

2.4.2. Pour les budgets annexes – procédure hors CHORUS

Etape 1 : Détermination conjointe DCM – équipe ministérielle des données nécessaires aux travaux

Le département comptable ministériel (DCM) transmet les informations tirées de la comptabilité générale à l’équipe ministérielle,

au DCB et à la direction du Budget (bureau(x) sectoriel(s) et Synthèse).

Préalablement à la transmission de ces données comptables, le DCM doit s’accorder avec l’équipe ministérielle sur le niveau

de finesse des restitutions des comptes par programme et par action voire sous-action correspondant aux besoins de la

CAC.

La qualité des travaux ainsi que leur bon déroulement dans les délais impartis impliquent une étroite coopération entre

les deux acteurs.

Etape 2 : Mise à disposition des données au DCM

La date à laquelle le DCM peut effectuer la restitution des données comptables est conditionnée par :

- la date de fin des opérations d’inventaire (fin février);

- la date de la balance stabilisée (fin février).

Sur la base de ces éléments, les données comptables sont arrêtées provisoirement par la DGFiP pour pouvoir être utilisées pour

l’élaboration de la comptabilité d’analyse des coûts.

Dans le respect du calendrier de production des RAP, les travaux sont basés sur ces données provisoires sans préjudice

pour la valeur informationnelle de l’analyse des coûts.

Etape 3 : Validation et transmission des données comptables par le DCM (contrôle de cohérence)

A partir des restitutions CHORUS, le DCM procède à des contrôles de cohérence à partir des outils dont il dispose et de son

dossier de révision. Il s’appuie sur les plans de contrôles et de fiabilisation des données comptables prescrites par la DGFiP (cf.

Annexe du présent guide « Cahier pratique d’élaboration des RAP à l’attention des DCM »).

La validation des données prend la forme d’un envoi par le DCM sous forme électronique du tableau Excel récapitulatif à l’équipe

ministérielle chargée des travaux d’analyse des coûts, au DCB, ainsi qu’au(x) bureau(x) sectoriel(s) concerné(s) de la direction du

Budget.

Cet envoi fige donc les données à partir desquelles les travaux ultérieurs d’analyse des coûts sont menés et seules ces

données sont à prendre en compte par le ministère.

RAPPEL : Les données comptables traitées en analyse des coûts ne sont pas des données définitives et ne sont pas

soumises à certification. Toutefois, elles présentent un caractère fiable et vraisemblable.

10 / 32Etape 4 : Élaboration d’un tableau type de synthèse des coûts directs par action et sous-action

Ce tableau regroupe les données issues des restitutions CHORUS et peut prendre la forme d’un tableau du type suivant :

Illustration

La procédure décrite est une aide méthodologique qui détermine les principes généraux de la démarche mais dont la mise en

œuvre pratique peut être adaptée de façon conjointe par les équipes ministérielles et les départements comptables ministériels.

Ainsi, ce tableau de synthèse des coûts directs, dont la structure est à définir conjointement entre l’équipe ministérielle

et le DCM, doit être directement alimenté par le DCM à partir des restitutions CHORUS, qui seront néanmoins adressées à

l’équipe ministérielle, au DCB ainsi qu’au(x) bureau(x) sectoriel(s) concerné(s) de la Direction du Budget.

Le résultat du tableau de synthèse est obtenu par addition des charges de même nature pour obtenir, pour chaque sous-

action, un montant total de chaque type de charges.

Le tableau de synthèse récapitulant les données issues des deux restitutions CHORUS permet d’obtenir les données de charges

constituant les coûts directs par domaine fonctionnel sur lesquels les travaux d’analyse des coûts peuvent alors être entrepris.

Illustration

11 / 322.5. Points d’attention

- Traitements particuliers des données comptables par le DCM – hors outil

Rectification

Seul le DCM, qui fournit les données, peut procéder à d’éventuelles rectifications sur les résultats des restitutions. Les éléments

justificatifs devront toutefois être apportés lors de la transmission des données à l’équipe ministérielle, au DCB et à la direction du

Budget.

L’équipe ministérielle ne peut procéder à aucune rectification, mais peut, dans le cadre de l’analyse des coûts, apporter, en lien

avec les SCBCM, tout commentaire utile à la compréhension des résultats.

Atténuation

Comme précédemment indiqué, le DCM doit s’assurer que certaines atténuations sont bien prises en compte. Il s’agit notamment

des éventuelles reprises sur provisions et dépréciations au compte 78***.

- Respect du plan de comptes de l’État (PCE)

Le périmètre des données comptables correspondant aux charges décaissées recouvrent pour la plupart d’entre elles le périmètre

des données budgétaires, à la réserve près du rattachement des charges à l’exercice.

Cependant, l’attention est appelée sur le fait que les charges de personnel (compte 64) ne recouvrent pas intégralement les

dépenses de personnel. En effet, deux types de dépenses particulières exécutées budgétairement en dépenses de personnel,

sont comptabilisés en charges de fonctionnement (compte 62) :

- les charges relatives aux versements de transport (compte 62113)

- les charges relatives aux versements au FNAL (compte 62114),

Il convient de respecter la structure du plan de compte et de ne pas modifier les résultats du compte 64 en y intégrant les données

du compte 62.

Enfin, des contrôles de cohérence avec les dépenses de personnel sur l’ensemble de ces éléments peuvent être réalisés pour

s’assurer de la fiabilité des résultats obtenus.

- Traitement des données relatives aux charges de personnel imputées sur les actions

d’exécution 98 et 99

Il est rappelé que les actions 98 et 99 ne sont que des actions d’imputation temporaire qui n’ont pas lieu d’apparaitre dans les

RAP.

A ce titre, toutes les dépenses et toutes les charges inscrites sur ces actions font l’objet d’une ré-imputation préalable à

tout travail d’analyse des coûts.

Les charges à ré-imputer sont donc, sur la base des précisions données ci-dessus, celles des comptes 64, 62113 et 62114.

Cette ventilation sollicite les règles par ailleurs appliquées aux dépenses de personnel, communiquées par la direction du

Budget.

La détermination des COÛTS DIRECTS achevée, les travaux d’analyse des coûts peuvent être effectués (cf. guide sur

l’analyse des coûts – édition 2007 et présent guide).

Les coûts directs sont dès lors déversés en fonction de la nature des charges par application des règles et clés de

déversement utilisées pour les données budgétaires. Ces règles sont définies dès la LFI de l’année considérée à travers

le modèle analytique des déversements formalisé via le TDD pour les programmes du budget général.

12 / 32FICHE 3 – Le traitement de la LFI

3.1. Traitement en analyse des coûts de la LFI N-1

La LFI N-1 est utile à la préfiguration du modèle analytique applicable en PLF N.

Aussi, conformément à la procédure en matière d’analyse des coûts, la préparation des PAP N passe, pour les programmes du

budget général, par le traitement en analyse des coûts des données de la LFI N-1.

Aux RAP, les ventilations de LFI N-1 constituent une référence historique et méthodologique pour l’analyse des coûts. Elle

constitue ainsi un élément essentiel à l’analyse des dépenses de l’exécution (comparaison entre dépense complète

prévisionnelle et dépense exécutée au titre de l’année N).

3.2. Création de la matrice des déversements de la LFI N-1

(Uniquement pour les programmes du budget annexe)

Création par mise à jour de la matrice de déversement du PLF N-1 avec les données de la LFI N-1, cette matrice de

déversement dite « matrice LFI initiale N-1 » :

- Est utile au PAP N si la maquette budgétaire N n’est pas modifiée par rapport à celle de l’exercice N-1,

- Sera nécessaire à l’analyse des coûts du RAP N-1, à produire en année N+1.

Comme pour les autres éléments du dossier CAC, ces documents sont à adresser simultanément (par messagerie électronique)

au DCB et au(x) bureau(x) sectoriel(s) concernés de la dicrection du Budget.

Saisie dans FARANDOLE des données CAC de la LFI N-1 pour le PAP N

Vous serez tenus informés par le biais du bureau de l’informatique et des infrastructures (BII) de la Direction du Budget

(notamment par les informations nouvelles signalées en page d’accueil de l’application FARANDOLE) de la date à laquelle il

vous sera possible de procéder à la saisie des données CAC de la LFI N-1 dans le volet CAC du PAP N.

Saisie dans FARANDOLE des données CAC de la LFI N-1 pour le RAP : exécution N-1

La Direction du Budget met à disposition les ventilations effectuées sur la LFI N-1 au titre du PAP N. En cas de rectification par

les équipes ministérielles, ces dernières procèderont à une nouvelle saisie dans FARANDOLE.

Cette saisie sera regroupée avec les opérations du RAP pour les programmes relevant du budget annexe.

Pour toute précision relative au calendrier, il conviendra de se référer

à l’annexe CAC de la circulaire budgétaire correspondante.

13 / 32FICHE 4-1 – Les déversements – Principes

Préalable : les déversements sont des retraitements de données comptables permettant de réaffecter à une action de politique

publique, la part consommée des ressources de soutien ou de services polyvalents qui lui sont imputables.

4-1.1. Typologie de déversements

1. Les déversements internes (cf. illustration - cas 1)

L’action de politique publique consomme des moyens indirects, gérés au sein du même programme.

2. Les déversements externes (cf. illustration - cas 2)

L’action de politique publique consomme des moyens indirects, gérés par un autre programme au sein d’un même périmètre

ministériel.

3. Les déversements (externes) extérieurs (cf. illustration - cas 3)

L’action de politique publique consomme des moyens indirects, gérés par un autre programme rattaché à un périmètre

ministériel distinct.

Ces déversements impliquent différents niveaux de coordination. (cf. déversements externes notamment)

4-1.2. Illustration des liens : schéma analytique des déversements

14 / 32FICHE 4-2 – Les déversements externes

4-2.1. Principes

Les déversements effectués entre deux programmes distincts (appartenant au même ministère ou pas, rattachés

à la même mission ou non) sont dits externes.

Ces déversements nécessitent une coordination renforcée entre équipes ministérielles afin de partager le plus en

amont possible de leur valorisation, les éléments de méthode, les règles de gestion, les objets et montants à prendre en charge

dans les CAC respectives. A ce titre, le calendrier des travaux liés à la CAC prévoit un jalon intermédiaire de négociation dont le

bon déroulement dépendra largement :

- De l’équipe ministérielle, pour ce qui concerne les déversements externes au sein d’un même ministère ;

- D’une coordination interministérielle opérée le plus en amont possible, avec l’appui des SCBCM, dans le cadre des

déversements externes dits extérieurs.

Afin de consolider les CAC, les différents échanges et accords doivent être formalisés par les programmes liés. Ces

déversements font donc l’objet d’une fiche de déversement spécifique.

Traitement analytique particulier des déversements

Il est mis fin au système de « cascades » permettant d’abonder de façon globale les programmes « soutien » des ministères

bénéficiaires. En effet, le partage des cycles extérieurs dans CHORUS permet aux ministères émetteurs et récepteurs de

renseigner respectivement, les coordonnées précises d’émission (ministère émetteur), puis les actions de politique publique

concernées in fine par la réception (ministère bénéficiaire).

4-2.2. Cas particuliers : les programmes de mutualisation interministériels

4-2.2.1. Le programme 309 – « Entretien des bâtiments de l’État »

Le programme 309 « Entretien des bâtiments de l’État » relevant de la mission « Gestion des finances publiques et des

ressources humaines », créé sous la responsabilité du service France Domaine depuis le PLF2009, regroupe les crédits

d’entretien du propriétaire (entretien lourd), auparavant dispersés sur les budgets des administrations occupantes.

Construit budgétairement à partir de la contribution des ministères (assise sur un pourcentage de leurs loyers

budgétaires), le P309 est un programme « soutien » assurant le pilotage de la politique globale de l’entretien des bâtiments

de l’État dont l’exécution est confiée aux ministères (par le biais de délégations de gestion passées entre le programme 309 et les

BOP ministériels). Depuis 2010, sa gestion est déclinée d’une part en budgets opérationnels de programme (BOP) ministériels ;

d’autre part en budgets opérationnels (BOP) "préfectures" interministériels.

4-2.2.2. Le programme 333 – « Moyens mutualisés des administrations déconcentrées »

Le P333 (rattaché à la « mission Direction de l’action du gouvernement » dans le périmètre ministériel des Services du

Premier Ministre) est construit budgétairement depuis le PLF2011 à partir de contributions des ministères provenant pour

l’essentiel d’une douzaine de programmes support et desservant un nombre plus important de programmes de politique publique.

Destiné à formaliser la mutualisation d'une partie des moyens de fonctionnement de ces nouveaux échelons territoriaux,

que sont les directions départementales interministérielles, le P333 doit justifier par l’analyse des coûts la contribution des DDI aux

différentes politiques publiques. Il regroupe les crédits de fonctionnement (DDI) ainsi que les crédits immobiliers d’une grande

partie des services régionaux et départementaux.

Portant sur les seules dépenses de fonctionnement courant ainsi que sur le fonctionnement immobilier des DDI et des principales

directions régionales (hors crédits immobiliers relevant du programme 309), l'exécution du programme relève des préfets de région

(pour les dépenses de fonctionnement, BOP régional avec des UO départementales pour les DDI).

4-2.2.3. Principe d’élaboration de la CAC des programmes de mutualisation interministériels pour le PLF N

Les programmes 309 et 333 font partie des programmes « soutien », et sont donc éligibles à l’analyse des coûts. A cet

effet, ils produisent aux PAP N, la CAC du PLF N mais également celle de la LFI N-1. L’élaboration de ces deux volets obéissent

au même processus mais répondent à des calendriers sensiblement distincts. La détermination des déversements des

programmes de mutualisation (P309 et P333) conditionne les travaux d’analyse des coûts des programmes

destinataires/bénéficiaires de ces déversements. A ce titre, il est donc nécessaire que soient arrêtés dès que possible,

conjointement entre ces programmes et les autres programmes, d’une part, le montant (à l’euro près) du déversement ;

et, d’autre part, la destination par ministère bénéficiaire des déversements, à l’action près (ou sous-action près le cas

échéant) ou méthode de ventilation.

Depuis les deux précédents exercices, l’expérience a montré la nécessité d’un échange organisé et rapide des

informations entre ces programmes de mutualisation interministériels (P309 et P333) et les autres programmes pour ne pas

retarder la finalisation rapide de leurs propres travaux CAC. Une fois défini l’ensemble des éléments, l’équipe ministérielle chargée

de la CAC des programmes de mutualisation (P309 et P333) en établit la synthèse, qu’elle adresse :

15 / 32Vous pouvez aussi lire