OSTRUM EURO ABS IG OPCVM de droit français - Natixis Investment Managers

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

OPCVM de droit français

OSTRUM EURO ABS IG

RAPPORT ANNUEL au 31 mars 2020

Société de Gestion : Natixis Investment Managers International

Dépositaire : Caceis Bank

Commissaire aux comptes : Deloitte & Associés

Natixis Investment Managers International 43 avenue Pierre Mendès France - 75013 Paris France – Tél. : +33 (0)1 78 40 80 00

www.im.natixis.com

Sommaire

Page

1. Rapport de Gestion 3

a) Politique d'investissement 3

Politique de gestion

b) Informations sur l'OPC 26

Principaux mouvements au cours de l'exercice

Changements substantiels intervenus au cours de l'exercice et à venir

OPC Indiciel

Fonds de fonds alternatifs

Techniques de gestion efficace de portefeuille et instruments financiers dérivés (ESMA)

Réglementation SFTR

Accès à la documentation

c) Informations sur les risques 30

Méthode de calcul du risque global

Effet de levier

Exposition à la titrisation

Gestion des risques

Gestion des liquidités

Traitement des actifs non liquides

d) Critères environnementaux, sociaux et gouvernementaux (« ESG ») 31

e) Loi sur la transition Energétique pour la croissance verte 38

2. Engagements de gouvernance et compliance 39

3. Frais et Fiscalité 55

4. Certification du Commissaire aux comptes 56

5. Comptes de l'exercice 60

OSTRUM EURO ABS IG 2

1. Rapport de Gestion

a) Politique d’investissement

Politique de gestion

Conjoncture annuelle au 31/03/2020

Environnement macroeconomique

Alors que la croissance mondiale a ralenti en 2019, pour enregistrer sa plus faible progression depuis la crise

économique et financière de 2008/2009, celle-ci a été frappée de plein fouet par l’épidémie de coronavirus au cours du

er

1 trimestre 2020. Elle est intervenue alors que l’activité globale montrait des signes encourageants de stabilisation après

avoir été affectée par la guerre commerciale entre la Chine et les Etats-Unis et l’incertitude prolongée liée au Brexit.

L’épidémie de Covid-19 a effacé d’un trait les espoirs suscités par la signature de l’accord commercial de « phase 1 »

entre les Etats-Unis et la Chine, le 15 janvier, et la signature de l’accord de divorce entre le Royaume-Uni et l’Union

Européenne, le 24 janvier, permettant au Brexit de s’opérer le 31 janvier à minuit et d’ouvrir une période de transition

jusqu’à fin 2020. Les mesures de confinement adoptées par les gouvernements pour tenter d’endiguer la propagation du

Covid-19 ont généré un coup d’arrêt violent et brutal sur l’activité mondiale. Face à un choc sans précédent, les autorités

ont réagi rapidement et massivement pour faire face à la crise sanitaire et économique. Les gouvernements ont annoncé

des mesures en faveur du secteur de la santé et de vastes plans de soutien à l’économie pour éviter une multiplication

des faillites d’entreprises. Les banques centrales ont baissé leurs taux directeurs et/ou annoncé des achats colossaux

d’actifs financiers. Elles se sont ainsi placées en face des Etats pour absorber la forte hausse à venir des dettes

publiques et assurer le maintien de conditions de financement très avantageuses aux ménages, aux entreprises, aux

banques et aux gouvernements. Ces mesures sont nécessaires pour atténuer l’impact du choc sur l’activité et permettre

une reprise plus rapide lorsque la crise sanitaire sera terminée mais elles se révèlent insuffisantes pour empêcher

l’économie mondiale de plonger dans une profonde récession. Son ampleur dépendra de la durée et de la sévérité de la

crise sanitaire ainsi que des modalités de sortie de celle-ci. Selon le FMI, l’économie mondiale devrait connaître sa plus

forte récession depuis la grande dépression. La détérioration des perspectives de croissance et l’adoption de politiques

monétaires plus accommodantes par les banques centrales ont contribué au net mouvement de détente des taux

obligataires sur l’ensemble de l’année. Les marchés boursiers, qui étaient portés depuis octobre 2019 par la perspective

puis l’annonce d’un accord commercial de phase 1 entre la Chine et les Etats-Unis, se sont littéralement effondrés à

partir de la fin du mois de février pour s’inscrire en forte baisse sur l’ensemble de l’année.

ème

L’épidémie de Covid-19 a débuté en Chine en décembre 2019, pour se propager en Europe durant la 2 quinzaine de

février 2020 en touchant l’Italie, puis s’est diffusée en Espagne, en France, en Allemagne, au Royaume-Uni et aux Etats-

Unis au cours du mois de mars. Les mesures de confinement prises par les autorités pour tenter de limiter la diffusion de

l’épidémie et le nombre de victimes se sont traduites par un effondrement de l’activité et de manière très marquée dans le

secteur des services en raison de l’impact important des mesures de distanciation sociale dans la restauration,

l’hôtellerie, le tourisme, les transports aériens et le commerce. Cela a amplifié la contraction du secteur manufacturier,

déjà fragilisé par l’impact de la guerre commerciale sur les échanges mondiaux, en raison de la fermeture d’usines et des

fortes perturbations dans les chaînes d’approvisionnement mondiales. Le coup d’arrêt violent et brutal de l’activité s’est

également traduit par un effondrement du commerce mondial, visible au travers du plongeon de l’indice de fret maritime

et des nouvelles commandes étrangères. Les économies font face à un choc d’offre puis à un choc de demande liés aux

mesures de confinement dont l’impact sera considérable sur la croissance mondiale puisque tous les pays sont affectés à

quelques mois, voire quelques semaines, d’intervalles. Peu de données étaient disponibles fin mars pour mesurer les

OSTRUM EURO ABS IG 3

1. Rapport de Gestion

premiers effets de l’épidémie sur la croissance. Les estimations de l’INSEE pour la France peuvent toutefois en donner

une première indication pour les pays développés. L’institut estime que l’économie française tournait à 65% de ses

capacités fin mars et qu’un mois de confinement enlèverait 3 points de PIB à la croissance annuelle, 2 mois de

confinement en enlèveraient 6 points, ce qui est considérable.

Aux Etats-Unis, alors que la croissance arrivait en bout de cycle et montrait des signes de ralentissement, liés notamment

à l’impact de la guerre commerciale, celle-ci a été frappée par l’épidémie de coronavirus durant le mois de mars 2020.

Les Etats les plus affectés ont adopté des mesures de confinement comme ceux de New-York et de la Californie. Cela a

eu un impact sans précédent sur l’activité et par conséquence sur le marché de l’emploi. La hausse spectaculaire des

inscriptions hebdomadaires au chômage au cours des deux dernières semaines de mars en a donné un premier aperçu.

Elles se sont élevées à 3.3 millions, la semaine du 21 mars, et à 6.65 millions, la semaine du 28 mars, sans commune

er

mesure avec le précédent pic historique de 695 000 atteint la semaine du 1 octobre 1982. Cela augure d’une hausse

spectaculaire du taux de chômage, après une stabilisation depuis près d’un an à un plus bas depuis 50 ans, et d’une

forte récession. L’impact sera plus important en avril compte tenu du prolongement des mesures de distanciation sociale

jusqu’à la fin du mois et de leur adoption dans un plus grand nombre d’Etats. Face à la crise sanitaire et économique, le

gouvernement a adopté un plan de soutien à l’économie d’un montant historique de 2 300 Mrds de $ en faveur des

ménages et des entreprises (représentant 11% du PIB environ). Un nouveau plan est déjà en cours de discussion

compte tenu de l’ampleur de la crise.

En zone Euro, la croissance, qui avait franchement ralenti pour se stabiliser à un faible niveau début 2020, a été

durement affectée par l’épidémie de Covid-19. La zone Euro entre ainsi dans une profonde récession après l’avoir frôlée

dans certains pays durant l’année écoulée comme l’Italie ou encore l’Allemagne. Celle-ci a été lourdement touchée par

l’intensification des tensions commerciales entre la Chine et les Etats-Unis compte tenu du poids plus important de son

secteur manufacturier et de sa plus forte dépendance au commerce extérieur. L’économie germanique a ainsi échappé

de peu à une récession technique en 2019, affectée par ailleurs par les difficultés persistantes du secteur automobile et

les craintes liées au Brexit. La France avait réussi à tirer son épingle du jeu en raison d’une politique budgétaire favorable

à la demande interne et d’une moindre exposition au commerce extérieur. Alors que la croissance en zone Euro semblait

se stabiliser pour s’établir autour de 1% en 2020, le coup d’arrêt de l’activité, lié aux mesures de confinement adoptées

ème

durant la 2 quinzaine du mois de mars (depuis le 9 mars en Italie), a laissé présager d’une profonde récession.

L’indice d’activité de l’enquête PMI/Markit a littéralement plongé en mars pour enregistrer sa plus forte baisse mensuelle,

et de loin, et s’établir à un plus bas historique, à un niveau bien inférieur à celui atteint lors de la crise économique et

financière de 2008/2009. Tous les pays ont été touchés et l’Italie de manière plus marquée étant donné qu’elle a été la

ère

1 économie affectée par le coronavirus et à mettre en place des mesures de confinement. La Banque de France a

donné une première estimation de l’impact des mesures de distanciation sociale adoptées depuis le 17 mars à midi : le

er ème

PIB français pourrait se contracter de 6% dès le 1 trimestre. La baisse sera encore plus forte au 2 trimestre en raison

de la prolongation de ces mesures au moins jusqu’à la fin du mois d’avril.

Au Royaume-Uni, l’épidémie de coronavirus a placé au second plan les inquiétudes liées au Brexit. Les trois reports

successifs de la date du Brexit, initialement fixée le 29 mars 2019, ont prolongé l’incertitude et pesé davantage sur

l’investissement des entreprises et la croissance. Theresa May a été contrainte de démissionner et la victoire écrasante

du parti conservateur, dirigé par Boris Johnson, aux élections législatives anticipées du 12 décembre, a permis la

ratification de l’accord de retrait entre le Royaume-Uni et l’Union Européenne, en partie renégocié, et de sortir de l’Union

Européenne, le 31 janvier à minuit. Une période de transition s’est alors ouverte jusqu’à fin décembre 2020, à moins

OSTRUM EURO ABS IG 4

1. Rapport de Gestion

qu’elle ne soit finalement prolongée, durant laquelle les relations économiques entre le Royaume-Uni et l’Union

Européenne resteront inchangées. La signature de l’accord de retrait n’est qu’une première étape dans le processus de

sortie de l’Union Européenne. La seconde va se révéler beaucoup plus complexe puisqu’il s’agit de déterminer leurs

relations futures et les déclarations tenues par Boris Johnson en février ont fait craindre un risque de hard Brexit fin 2020.

En mars, si les mesures de confinement prises par les autorités n’ont été que tardives au regard de la propagation rapide

du coronavirus, l’impact sur l’activité a été très important comme l’a révélé la dernière enquête PMI/Markit. L’indice

concernant l’ensemble de l’économie s’est effondré à un plus bas historique en raison principalement de la chute de

l’activité dans les services.

Pour faire face à la crise économique et sanitaire, les gouvernements de l’Union Européenne ont adopté des plans de

soutien à l’économie d’un montant global de 3% du PIB de l’UE et apporté des garanties de prêts et des reports de

paiement de charges et d’impôts équivalents à 16% du PIB. Compte tenu du caractère exceptionnel de la crise sanitaire,

ère

l’Eurogroupe a pour la 1 fois suspendu, de manière temporaire, les règles du pacte de stabilité et de croissance, dont

notamment celle d’un déficit budgétaire inférieur à 3% du PIB, et la Commission Européenne a assoupli les règles en

matière d’aides d’Etat en faveur des entreprises en difficulté. Des discussions reprendront en avril sur l’adoption de

mesures gouvernementales plus larges et plus massives au niveau de l’Union Européenne.

Au japon, alors que la croissance était fragilisée par la guerre commerciale entre la Chine et les Etats-Unis, celle-ci a été

affectée par la hausse du taux de TVA puis l’impact du Covid-19. Le gouvernement a décidé de mettre en œuvre le

er

relèvement du taux de TVA (passant de 8 à 10%) au 1 octobre. Cela s’est traduit par effondrement de la consommation

des ménages en fin d’année amenant le gouvernement à adopter un plan de relance massif en raison des marges de

manœuvre réduites de la Banque du Japon. Le PIB a ainsi enregistré au dernier trimestre 2019 son plus fort recul depuis

5 ans, lors du précédent relèvement du taux de TVA, en s’inscrivant en baisse de 7.1% en taux annuel sur le trimestre.

er

Les conséquences de la crise liée au Covid-19 vont accentuer sa contraction au cours du 1 semestre 2020. Cela a

conduit le gouvernement à annoncer des mesures pour réduire l’impact de l’épidémie sur l’activité et la Banque du Japon

a injecté des liquidités par le biais d’achats d’actifs financiers.

La croissance qui ralentissait dans les pays émergents a été frappée de plein fouet par les conséquences du Covid-19.

En Chine, cette épidémie est survenue alors que l’économie poursuivait son ralentissement structurel pour enregistrer sa

ème

plus faible progression depuis 1992 (6% en glissement annuel au 4 trimestre). Cela résulte du rééquilibrage de la

croissance en faveur de la consommation et des services, au détriment de l’investissement et du secteur manufacturier.

Ce ralentissement a par ailleurs été accentué par la nette inflexion des exportations, consécutive au fort relèvement des

tarifs douaniers américains. En décembre, l’épidémie de coronavirus débute en Chine, à Wuhan, bassin industriel

abritant de nombreuses multinationales. Les mesures de confinement ne sont prises que tardivement au cours du mois

de janvier. Celle-ci se révèlent radicales et se traduisent par une paralysie d’une très grande partie de l’activité impactant

les chaînes d’approvisionnement mondiales et le commerce international. L’impact sur l’activité chinoise a été violent en

janvier et février justifiant l’adoption de mesures d’envergure de la part du gouvernement et de la banque centrale. En

mars, la levée progressive du confinement en dehors de Wuhan s’est traduite par un rebond des enquêtes menées

auprès des chefs d’entreprises mais la reprise se révèle très lente. Le ralentissement de l’économie chinoise puis

l’effondrement de l’activité mondiale début 2020 ont eu un impact important sur les pays émergents. La chute du

commerce mondial, du prix des matières premières et du tourisme début 2020 ont conduit les banques centrales à

réduire fortement leurs taux directeurs et les gouvernements à adopter des plans de soutien massifs. En plus de l’impact

de la crise sanitaire sur leur croissance, les pays émergents ont subi des sorties massives de capitaux de la part des

investisseurs en raison d’une forte aversion au risque, fragilisant particulièrement les pays fortement endettés. Le FMI et

OSTRUM EURO ABS IG 5

1. Rapport de Gestion

la Banque Mondiale ont versé une aide financière aux pays émergents pour lutter contre le Covid-19 et appelé à une

suspension des remboursements des dettes des pays pauvres fortement endettés. La Fed a réactivé les lignes de swap

avec d’autres banques centrales et adopté d’autres mesures pour faciliter l’accès au financement en dollar devenu plus

difficile.

Les pays émergents producteurs de pétrole ont par ailleurs été fortement fragilisés par la chute du prix de l’or noir, en

mars 2020, consécutive à la baisse de la demande mondiale et à l’absence d’accord entre l’Arabie Saoudite et la Russie

quant à une réduction de la production de pétrole. En l’absence d’accord lors de la réunion de l’OPEP + du 6 mars,

l’Arabie Saoudite a lancé une guerre des prix se traduisant par un effondrement du cours du brut, fragilisant notamment

les producteurs américains de pétrole de schiste fortement endettés. Entre le 5 et le 31 mars 2020, le prix du baril de

Brent a perdu 56% pour passer de 51.3 $ à 22.6 $ et revenir à son plus bas niveau depuis début 2002. Il enregistre une

chute de 67% sur un an.

Ce fort recul du prix du pétrole laisse présager d’un net ralentissement de l’inflation. Celle-ci est restée inférieure à

l’objectif des banques centrales en raison d’une dynamique modérée de la demande interne. Aux Etats-Unis, le déflateur

des dépenses des ménages s’est établi en février 2020 à 1.8% pour l’indice global et l’indice sous-jacent (excluant

l’alimentation et l’énergie). En zone Euro, l’inflation s’est établie à 0.7% en mars 2020 et à 1% pour l’indice sous-jacent,

bien loin de l’objectif de la BCE d’une inflation proche mais inférieure à 2%.

Face aux risques pesant sur la croissance, les banques centrales sont devenues plus accommodantes. La Réserve

Fédérale (Fed) a ainsi opéré un virage à 180 degrés en 2019. Alors que la croissance américaine se poursuivait à un

rythme modéré, elle a réduit ses taux de 25 points de base à trois reprises : le 31 juillet, le 18 septembre et le 30 octobre.

La fourchette d’évolution du taux des Fed Funds a ainsi été ramenée à [1.50 ; 1.75%]. Elle a agi de manière préventive

face aux risques liés à l’intensification des tensions commerciales et au ralentissement de la croissance mondiale dans

un contexte d’inflation devenue inférieure à la cible de 2%. En mars 2020, l’effondrement de l’activité lié au Covid-19 l’a

conduite à baisser ses taux directeurs rapidement et fortement : -50 points de base (pdb), le 3 mars, et -100 pdb, le

15 mars, pour ramener la fourchette d’évolution du taux des fed funds entre [0 et 0.25%]. Elle a également repris ses

achats d’obligations et de créances hypothécaires et ceci pour une durée et un montant illimités en y intégrant pour la

ère

1 fois des obligations d’entreprises. Elle a également adopté toute une série de mesures destinées à apporter les

liquidités nécessaires au fonctionnement de l’économie. Enfin, pour éviter une pénurie de dollars au niveau international,

la Fed a réactivé des accords de swap avec les principales banques centrales et adopté une nouvelle initiative, le

31 mars.

La Banque Centrale Européenne (BCE) a également rendu sa politique monétaire encore plus accommodante face aux

risques pesant sur la croissance et à la faiblesse persistante de l’inflation. Le 12 septembre, elle a adopté tout un

ensemble de mesures. Le taux de dépôt a été réduit de 10 points de base, à -0.50%, et un mécanisme de « tiering » a

été adopté visant à en réduire l’impact négatif sur les banques. Elle a également décidé de reprendre ses achats d’actifs

financiers, qu’elle avait arrêté en décembre 2018, à hauteur de 20 milliards d’euros par mois, à partir du

er

1 novembre 2019. Face à la crise sanitaire, la BCE a pris des mesures d’envergure. Les principales ont résidé dans

l’annonce d’une enveloppe supplémentaire de 120 Mrds d’euros, jusqu’à fin 2020 au moins, destinée principalement à

l’achat d’obligations d’entreprises. Elle a également lancé le programme d’urgence pandémique (PEPP) d’un montant de

750 Mrds d’euros devant s’opérer au moins jusqu’à fin 2020. Il sera utilisé avec une grande flexibilité comme l’atteste la

suppression de la limite de détention maximale de 33% par émetteur et par émission qu’elle s’est fixée dans les

programmes précédents. La BCE a clairement signalé son engagement fort et sans limite à préserver l’intégrité de la

OSTRUM EURO ABS IG 6

1. Rapport de Gestion zone Euro. La banque centrale se met ainsi en face des Etats pour absorber la forte hausse à venir de leur dette publique et maintenir des taux d’intérêt bas pour l’ensemble des pays de la zone Euro, même ceux ayant une dette publique élevée comme l’Italie ou encore la Grèce. Enfin pour tenter de réduire l’impact de la crise sanitaire sur la croissance, la Banque d’Angleterre a baissé son taux directeur de 65 points de base en mars 2020 pour le ramener à 0.1%. Elle a également annoncé la reprise des achats d’actifs financiers pour un montant additionnel de 200 Mrds de livre sterling et adopté des mesures destinées à faciliter l’accès aux liquidités aux entreprises rencontrant des difficultés de trésorerie. Marchés financiers Les taux obligataires souverains se sont nettement détendus sur l’année écoulée en raison de la détérioration rapide des perspectives de croissance mondiale et de l’adoption de politiques monétaires plus accommodantes. Le mouvement de baisse des taux s’est opéré en deux temps, interrompu par une phase de légère remontée au cours du dernier trimestre 2019. Jusqu’à la fin août 2019, le mouvement de détente amorcé en octobre 2018 s’est poursuivi. Il a été initié par la hausse de l’incertitude liée à l’intensification de la guerre commerciale entre la Chine et les Etats-Unis ainsi que par la dégradation rapide des perspectives d’activité mondiale. Il s’est prolongé avec l’anticipation puis l’annonce de politique monétaire plus accommodante de la part de la Fed et de la BCE. En août 2019, les marchés obligataires ont également bénéficié d’un mouvement de fuite vers la qualité lié à la forte escalade de la guerre commerciale. Les investisseurs ont préféré se réfugier sur les actifs jugés plus sûrs (les obligations souveraines) au détriment des titres plus risqués (les actions). En Italie, les investisseurs ont par ailleurs été rassurés en août par l’éclatement de la coalition au pouvoir et la sortie de la Ligue, parti d’extrême droite, dirigée par Matteo Salvini. La formation d’un nouveau gouvernement entre le Mouvement 5 étoiles et le Parti Démocrate a permis de réduire les craintes de dérapage des finances publiques ce qui s’est traduit par une nette détente des taux italiens. De septembre à décembre, les taux longs ont eu tendance à légèrement se raffermir pour rester à de bas niveaux. Des prises de profits puis une réduction des craintes sur l’économie mondiale en ont été à l’origine. Les investisseurs ont été rassurés par l’annonce, le 11 octobre, d’un éventuel accord de Phase 1 entre la Chine et les Etats-Unis puis par la stabilisation des enquêtes de conjoncture. A partir de la fin janvier 2020, les taux longs ont entamé un fort mouvement de détente. L’annonce, le 22 janvier, de la mise en quarantaine de la ville de Wuhan (11 millions d’habitants), où a débuté l’épidémie de coronavirus en décembre, a généré des craintes sur la croissance chinoise et par voie de conséquence sur la croissance mondiale. Par la suite, la propagation forte et rapide de l’épidémie de coronavirus en dehors de la Chine a généré un véritable mouvement de OSTRUM EURO ABS IG 7

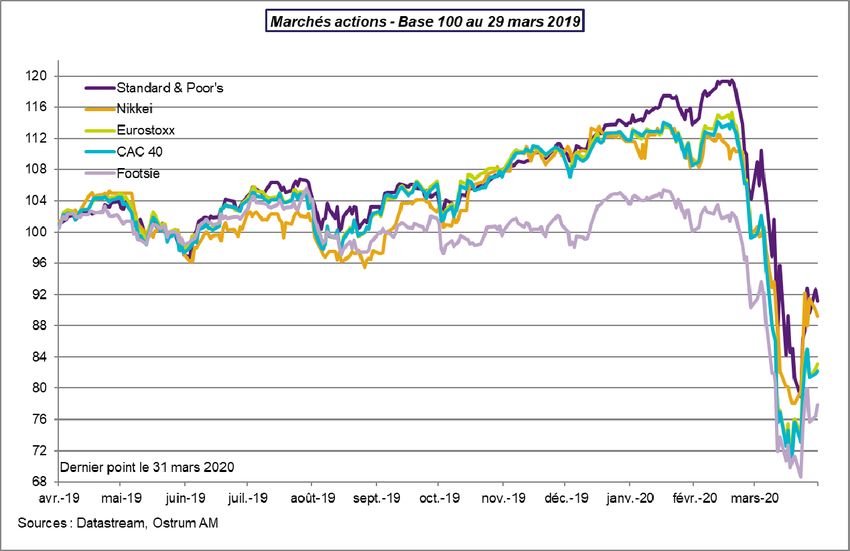

1. Rapport de Gestion panique sur les marchés financiers et amplifié le mouvement de détente des taux. Leur baisse s’est accentuée le 9 mars suite à l’effondrement des marchés boursiers provoqué par la chute historique du prix du pétrole. Cela a emmené les taux américains, allemands et anglais sur des plus bas historiques, le taux à 10 ans américain s’établissant à 0.50%, le taux à 10 ans britannique à 0.17% et le taux à 10 ans allemand à -0.84%. Le taux à 10 ans français est quant à lui revenu sur les plus bas historiques atteints en août 2019, à -0.42%. Par la suite, les marchés obligataires se sont révélés volatils en dépit des mesures agressives prises par les banques centrales et notamment de la Fed. En zone Euro, les annonces de la BCE du 12 mars, portant notamment sur une enveloppe supplémentaire de 120 Mrds d’euros destinées principalement à l’achat d’obligations d’entreprises, n’ont pas eu l’effet escompté sur les marchés. Les taux se sont tendus à la suite d’une mauvaise communication de Christine Lagarde, à la tête de la BCE depuis novembre, selon laquelle la mission de la banque centrale n’était pas de réduire les écarts de taux de certains pays par rapport à l’Allemagne (spreads). En étant aux antipodes du fameux « whatever it takes » de son prédécesseur Mario Draghi, cela a généré des doutes sur l’engagement de la banque centrale à tout faire pour préserver l’intégrité de la zone Euro. Les taux des pays périphériques, Grèce et Italie en tête, se sont fortement tendus entrainant dans leur sillage l’ensemble des taux souverains. Cette erreur de communication a très vite été corrigée avec notamment l’annonce du plan d’urgence pandémique, le 18 mars peu avant minuit, et un message fort de la BCE sur sa détermination sans limite à préserver l’intégrité de la zone Euro. Ces mesures ont permis aux taux de se détendre pour revenir vers les niveaux de la mi-mars. Le spread de taux 10 ans de l’Italie par rapport à l’Allemagne, qui avait culminé à 320 points de base en séance le 18 mars, est rapidement revenu au niveau de la mi-mars. Au total, sur l’ensemble de l’année, le taux à 10 ans américain a chuté de 175 points de base pour clôturer à 0.67%, le 31 mars. Le taux à 10 ans allemand a baissé de 39 pdb pour clôturer à -0.46% et le taux à 10 français de 31 pdb pour terminer à -0.05%. Les taux des pays périphériques ont été très plébiscités avant la crise du Covid-19 par les investisseurs à la recherche de rendement. Le taux à 10 ans grec a ainsi perdu 200 pdb sur l’année écoulée et le taux à 10 ans italien près de 100 pdb pour clôturer respectivement à 2.11% et 1.55% le 31 mars 2020. Les marchés actions ont plongé dans la perspective d’une forte récession mondiale consécutive à l’épidémie de Covid-19. Les marchés actions ont suivi 3 phases distinctes sur l’année écoulée. Jusqu’au mois de septembre 2019, ils sont restés dans l’incertitude liée aux tensions commerciales entre la Chine et les Etats-Unis. Ils ont ainsi alterné des phases de baisse, lors de l’annonce de relèvements des tarifs douaniers, et de hausse, lors de la reprise des négociations entre ces deux puissances. A partir du 11 octobre, les marchés boursiers se sont inscrits en nette progression et ceci jusqu’à la mi-février 2020. Cela a fait suite à l’annonce d’un accord commercial partiel entre la Chine et les Etats-Unis, qui sera ratifié le 15 janvier, et à l’adoption de politiques monétaires plus accommodantes de la part de la Fed et de la BCE. Les marchés ont été également rassurés en janvier par les signes de stabilisation de l’activité mondiale au OSTRUM EURO ABS IG 8

1. Rapport de Gestion

travers des enquêtes de conjoncture. L’indice Standard & Poor’s américain culminait ainsi à la mi-février sur un nouveau

ème

plus haut historique et l’indice CAC 40 s’établissait au-dessus de la barre des 6 000 points et ceci pour la 3 fois

seulement en l’espace de 20 ans.

L’annonce, durant le week-end du 22 février, d’une propagation forte et rapide de l’épidémie de coronavirus en dehors de

la Chine, en Iran et en Italie plus particulièrement, a généré un vent de panique sur les marchés financiers. Les marchés

actions ont entamé alors une véritable descente aux enfers en raison des craintes de récession mondiale et d’une fuite

des investisseurs des marchés risqués vers les marchés jugés plus sûrs, comme les obligations d’Etat. La volatilité sur

les marchés actions a fortement augmenté pour atteindre un de ses plus hauts depuis de nombreuses années. La guerre

du prix du pétrole, lancée le 8 mars par l’Arabie Saoudite, la faute de communication de Christine Lagarde du 12 mars,

pourtant rapidement corrigée, et l’annonce de mesures de confinement dans plusieurs pays européens ont accentué le

plongeon des indices. Entre le 21 février et le 23 mars, l’indice Standard & Poor’s a chuté de 33%, l’indice Eurostoxx 50

de 34.6% et le CAC 40 de 35.1%. Les interventions agressives et rapides des banques centrales, via notamment la

reprise des achats d’actifs financiers, et les plans de soutien massifs annoncés par les gouvernements ont toutefois

permis aux marchés actions de se reprendre un peu durant les 6 dernières séances de mars pour réduire qu’une petite

partie de leurs lourdes pertes.

Sur l’ensemble de l’année, l’indice Standard & Poor’s a baissé de 8.8%, l’indice Eurostoxx 50 de 16.9% et l’indice

CAC 40 de 17.8%. Au Royaume-Uni, l’indice Footsie 100 a chuté de 22.1%, la crise sanitaire s’ajoutant à l’incertitude

persistante liée au Brexit. Au Japon, l’indice Nikkei a quant à lui baissé de 10.8%.

Commentaires de marché ABS

MARS 2019

Le premier trimestre 2019 s’achève sur un ton très positif, toutes classes d’actifs confondues et particulièrement sur le

marché du crédit et cela dans un contexte macroéconomique globalement difficile. En Europe, le mois de mars fut

marqué par le feuilleton politique du Brexit. Les Européens ont refusé de porter la responsabilité d’un « no deal » avec les

Britanniques et ont offert un report de deux semaines du Brexit en cas de vote de l’accord par la chambre des

communes, la date butoir du 29 mars a donc été remplacée par celle du 12 avril. Plusieurs tentatives de faire voter un

accord par la chambre des communes ont échoué au cours du mois. La dirigeante britannique, Theresa May, qui avait

mis sa démission dans la balance pour tenter de trouver une majorité sur l'accord de divorce négocié avec les

Européens, ne dispose plus que de deux semaines pour convaincre ses 27 partenaires européens. A défaut, ce sera un

"No Deal", une sortie sans accord que redoutent les marchés financiers. Le Conseil européen ayant lieu le 10 avril, il est

urgent pour les Britanniques de trouver une issue qui permette aux chefs d’Etat européens de ne pas se prononcer en

faveur d’un « no deal ». De l’autre côté du globe, les négociations entre les Etats-Unis et la Chine, sont entrées dans la

dernière ligne droite. Malgré la pression exercée par Washington, Pékin refuse de céder à toutes les demandes

américaines. Donald Trump a confirmé qu'il ne retirait pas les droits de douane sur les 50 MM$ d'importations à fort

contenu technologique, ce qui complique les négociations. Si l’économie chinoise est la plus impactée par la guerre

commerciale, les Etats-Unis commencent à subir un contrecoup de plus en plus significatif. Néanmoins, les dernières

concessions de Pékin laisse présager qu’un accord sera bientôt trouver. Devant de telles incertitudes, et comme en

témoigne l’accumulation des mauvaises statistiques économiques concernant la croissance mondiale, les banques

centrales ont de part et d’autre de l’Atlantique renforcé leur ton accommodant. La Réserve Fédérale a fait part d’une

certaine prudence. Elle a maintenu l’ensemble des termes de sa politique monétaire actuelle. Elle a comme prévu

OSTRUM EURO ABS IG 91. Rapport de Gestion

annoncé l’arrêt de la réduction de son bilan dans les prochains mois. Elle n’anticipe plus qu’une seule hausse des taux

d’ici 2020 (contre 3 encore en décembre dernier). Les prévisions d’inflation restent inchangées mais celles de la

croissance ont été abaissées pour 2019 et 2020. La réaction des taux longs américains, T-note a été violente et s’est

stabilisé autour de 2.40% en fin de mois (-32 bps). La Banque centrale Européenne a pris acte du ralentissement en

zone Euro et a repoussée toute hausse des taux à l’an prochain, voire au-delà. Une nouvelle série de TLTRO sera

lancée dès septembre 2019. La BCE est contrainte de prolonger ces opérations, la plupart des banques périphériques

étant dans l’impossibilité de se financer sur le marché à des conditions acceptables. La maturité des TLTRO III sera

réduite à 2 ans contre 4 ans auparavant. Dans son discours de fin de mois, Mario Draghi a également évoqué la possible

mise en œuvre de soutien au secteur bancaire. Deux sources de la BCE ont officieusement apporté des informations

quant à la possibilité pour les banques de ne pas payer les taux de dépôts à -0.4% sur une partie des réserves

excédentaires déposées à la BCE (soit 1 250 Mds€). La courbe des taux allemande s’est aplati à la suite du discours de

Mario Draghi. Le 10 ans Allemand Bund a touché un point bas de plus de 2 ans à -0.081% et clôture le mois à -0.07%.

Dans ce contexte, les spreads des ABS tout secteur et toute juridiction se sont resserrés, aidé également par la longue et

er

complexe mise en œuvre du nouveau règlement STS pour les ABS depuis le 1 Janvier 2019 qui pèse fortement sur

l’offre primaire en ce début d’année. Néanmoins, le pipeline des nouvelles opérations ABS a de nouveau montré signe

ème

vie en fin de mois avec l’annonce de la première opération éligible aux critères STS, VCL 28, la 28 série du

programme de titrisation de lease automobiles allemands du groupe Volkswagen. Cette nouvelle émission a reçu un

accueil très positif de la part des investisseurs ouvrant ainsi la porte à de nouvelles opérations sur les prochaines

semaines. Plusieurs annonces ont été faites avec un Prime RMBS néerlandais (Storm 2019-1, titrisation éligible au

règlement STS), un Prime RMBS néerlandais (Cartesian Residential Mortgages Blue), un RMBS Non conforming

néerlandais (Delft 2019 BV), un RMBS britannique (Barley Hill N ° 1 plc) et un BTL RMBS irlandais (DAC Mulclair

Securities) offrant ainsi une maximum de diversification aux investisseurs. Le fond Ostrum Euro ABS IG a, dès lors,

délivré une performance positive de +0.20% sur le mois.

AVRIL 2019

Le mois d’avril est dans la ligné du dernier trimestre, il s’achève sur un ton très positif, toutes classes d’actifs confondues

et particulièrement sur le marché du crédit. Les bonnes nouvelles sur le front conjoncturel (indicateurs d’activité

rassurants en Chine et en Europe) ainsi que les avancées dans les négociations commerciales ont permis un nouveau

rebond des marchés. Une issue favorable devrait être trouvée dans les négociations commerciales entre l’Europe et les

Etats-Unis, écartant définitivement le risque d’une hausse des tarifs douaniers sur les importations de véhicules

européens aux Etats-Unis. Rappelons que Washington a théoriquement jusqu’au 18 mai pour se prononcer sur ce sujet,

avec toutefois une capacité de reporter cette date. La guerre commerciale continue de pénaliser la croissance en zone

euro qui résiste grâce à la consommation et au secteur des services. La dissipation des facteurs de risque

(protectionnisme, Brexit) prendra du temps, ce qui limitera la progression des taux souverains cette année, dans le sillage

d’une BCE prête à soutenir la croissance en cas de besoin. Face à l’échec de T. May, le risque du no deal tient à

l’indulgence des Européens. En effet, la semaine du 10 avril semblait décisive concernant le Brexit, les dirigeants

européens se sont réunis pour donner leur réponse à la demande d’extension de l’article 50. Ce sommet extraordinaire a

abouti à une nouvelle date butoir, celle du 31 Octobre 2019. Donald Tusk, le président du Conseil européen, n’a pas

caché de son côté que la meilleure manière de procéder serait d'annuler purement et simplement le Brexit. Certains

estiment que sa stratégie consiste à faire traîner la procédure de divorce dans l'espoir que les Britanniques finiront par

changer d'avis. Les élections législatives du 28 avril en Espagne ont doté Pedro Sanchez de la légitimité qui lui manquait

à la tête du gouvernement après avoir renversé en juin 2018 le gouvernement Rajoy. Le Parti Socialiste remporte

clairement le scrutin en obtenant 123 sièges sur 350 au Congrès. En outre, il disposera d’une majorité absolue au Sénat

OSTRUM EURO ABS IG 101. Rapport de Gestion

avec 121 parlementaires sur les 208 élus au suffrage universel direct. L’aile droite du paysage politique est bouleversée

par l’irruption de Vox (extrême droite) qui obtient 24 sièges. Le pays continuant de surperformer l’ensemble de la zone

ère

euro comme l’en atteste la publication de la 1 estimation de la croissance du PIB pour le T1-2019 à 0.7%. À l’inverse,

l’Italie continue d’inquiéter tant sur le plan politique (risque toujours significatif d’élections anticipées qui pourraient

intervenir après les élections européennes) que budgétaire. Dans ce contexte particulièrement risqué, l’agence de

notation S&P à pourtant conservé la notation du pays ce 26 avril (après la révision du 24 octobre 2018 où elle avait

abaissé la perspective à négative). Cependant le pays devra trouver 22 MM€ dans le courant de l’automne afin de

compenser l’absence de hausse de la TVA. Lors du dernier meeting de la BCE, le ton restait à la prudence. Une

prudence illustrée par la possibilité d’ajuster à nouveau, si nécessaire, la forward guidance en fonction des prochaines

statistiques économiques. Ainsi plusieurs membres du comité ont exprimé leur souhait de repousser une première

hausse des taux directeurs à début 2020 (contre fin 2019 précédemment). Les différents indicateurs économiques de la

zone euro publiés le 30 avril ont envoyé des signaux un cran plus rassurants sur l’économie. La croissance européenne a

légèrement rebondi au premier trimestre (+1.2% sur un an glissant), portée principalement par la France et l’Espagne,

alors que l’Italie est sortie de récession. L’autre bonne nouvelle réside dans la poursuite de la hausse de l’inflation en avril

(estimée à +1.2% sur la partie sous-jacente soit 0.4% de mieux qu’en mars). Dans ce contexte, les spreads des ABS

européens tous secteurs et juridictions confondues ont continué leur mouvement de resserrement sur le mois aidé par un

sentiment positif de la part des investisseurs à l’égard de la classe d’actif ABS. Alors que le mois d’avril a été soutenu en

termes de nouvelles émissions avec pas moins de 6m EUR de volume émis, l’offre disponible reste globalement

insuffisante pour répondre à la demande comme en atteste les carnets d’ordres très bien fournis sur les dernières

opérations émises. Alors que la recherche de rendements s’est de nouveau intensifiée dans un contexte

macroéconomique moins volatil, la demande des investisseurs pour la classe d’actif ABS s’est élargie avec un intérêt

croissant pour des secteurs moins traditionnels comme le marché de l’immobilier de bureaux (CMBS) ou du

reperforming/non-performing loans (RPL/NPL ABS) et sur un niveau de risque plus élevé comme celui des obligations

mezzanines. Parmi les opérations émises sur le mois d’avril, nous avons noté une titrisation de prêts hypothécaires

résidentiels (RMBS) hollandais STORM 2019-1 émise par Obvion filiale de Rabobank et répondant aux critères STS. Il

ème

s’agissait de leur 43 émission de leur programme STORM. La tranche Séniore notée AAA, fortement demandée (2 fois

sursouscrite pour une souche de 2 milliards €) a été placée à +27 bps au-dessus de l’euribor 3 mois pour une WAL de

5 ans. Sur le segment de l’immobilier commercial (CMBS), nous avons relevé 2 nouvelles émissions. La première

opération TAURUS 2019-1 est adossée à un prêt octroyé à Colony Capital pour financer l’acquisition en France d’un parc

immobilier de bureaux dont le principal locataire est EDF et la deuxième opération KANAAL 2019-1 est adossée à 2 prêts

pour financer l’acquisition d’un ensemble de bureaux et centres commerciaux en Hollande. Le mois d’avril a également

vu une participation très soutenue de nouveaux prêteurs alternatifs non bancaires comme Vern Partners en hollande

avec l’émission de CARTESIAN BLUE 2019-1, titrisation de prêts hypothécaires résidentiels (RMBS) répondant aux

critères STS ou encore Dilosk prêteur spécialisé en Irlande avec l’émission de DILOSK 3, titrisation de prêts

hypothécaires destinés à de l’investissement locatif en Irlande (RMBS buy-to-let). La particularité des ces opérations est

qu’elles proposaient le placement à la fois des tranches séniores notées AAA et des tranches mezzanines notées de AA

à BB. En toute fin de mois, RCI Banque, la captive bancaire de l’alliance Renault Nissan est venu tester le marché des

ème

ABS avec une titrisation de prêts automobiles allemands. Il s’agissait de leur 31 émission depuis 2002 et la 6ème en

Allemagne. L’opération proposait le placement de la tranche séniore et de la tranche mezzanine. Sur le mois d’avril, le

fond Ostrum Euro ABS IG a délivré une performance positive de +0.096%.

OSTRUM EURO ABS IG 111. Rapport de Gestion

MAI 2019

En mai, les perspectives économiques mondiales se sont assombries en raison de l’aggravation des tensions

commerciales entre les Etats-Unis et la Chine. Après avoir annoncé une hausse des taxes de 10% à 25% sur 200 Mds€

de biens chinois, le gouvernement américain a ajouté Huawei sur sa liste noire. Cela ne fait plus aucun doute, la guerre

commerciale est bien une guerre technologique entre les deux puissances. Enfin, la Maison Blanche a récemment

annoncé des mesures vis-à-vis du Mexique et de l’Iran. Le principal partenaire commercial des Etats-Unis va subir des

hausses de droits de douane, jusqu'à ce qu'il réduise les flux migratoires vers les Etats-Unis. Sur l’Iran, l’administration

américaine a durci son boycott pétrolier. Ce climat international délétère a affaiblit les perspectives de croissance

mondiale. Les enquêtes sur le secteur manufacturier se sont une nouvelle fois affaiblies en mai. L’activité manufacturière

s’est contractée significativement en Asie. En Chine, l’activité montre des signaux de faiblesses contraignant les autorités

à renforcer leur stimulus budgétaire et monétaire afin de soutenir l’activité. En Europe, l’activité manufacturière continue

de se contracter rapidement, notamment en Allemagne, qui reste un partenaire commercial important des Etats-Unis. Les

données d’activité indiquent également un ralentissement qui est généralisé à l’ensemble des zones, y compris aux

Etats-Unis qui jusqu’à présent étaient préservés. En Europe, le risque politique reste élevé. Theresa May s’est finalement

résolue à démissionner avec effet le 7 Juin ouvrant la voie vers un Brexit dur. En Italie, Salvini a évoqué la possibilité de

rompre avec les limites budgétaires de Bruxelles. La seule bonne nouvelle de ce mois est venue des élections

européennes qui s’étaient tenues le 26 mai : il n’y a pas eu de raz de marée populiste. Sur les marchés financiers, la

détérioration rapide des perspectives de croissance a provoqué un mouvement de recherche de la sécurité qui a

bénéficié aux emprunts d’état. Aux Etats-Unis, l'aplatissement de la courbe des taux avec le 30 ans qui converge vers le

taux des FED funds est toujours un signal de récession américaine forçant la Fed à réduire son taux de référence très

rapidement. Sur le marché obligataire européen, le rendement obligataire souverain à 10 ans allemand a baissé

également sur les plus bas historiques de 2016 à -0.2%. Les taux d’intérêt de la zone Euro sont négatifs alors que la BCE

a arrêté son Quantitative Easing. Les minutes de la BCE ont confirmé la mise en place d’un TLTRO 3 en septembre

prochain. Dans ce contexte, le marché crédit a corrigé après quatre mois de rallye ininterrompu. Le marché des ABS

européens est resté quant à lui stable sur le mois aidé par un sentiment positif de la part des investisseurs à l’égard de la

classe d’actif ABS et par des facteurs techniques supportifs. En termes d’activité, on a assisté à un flux important de

nouvelles opérations britanniques RMBS Prime/Buy-to-let en Sterling sur le marché primaire des ABS. Sur l’euro, le

marché reste principalement dominé par le placement d’ opérations de CLO de leverage loans (nouvelles émissions et

refinancements d’anciennes émissions après le resserrement des spreads observées sur la première partie de l’année )

et quelques titrisations de prêts automobiles. L’activité sur le marché du CMBS s’est accélérée ces dernières semaines

avec plusieurs opérations placées sur le marché primaire. Le succès relatif du placement de ces opérations illustre le

sentiment mesuré des investisseurs à l’égard de ce type d’opération sujette à un risque potentiel de refinancement. Les

investisseurs ayant à l’heure actuelle une préférence pour des actifs granulaires, courts (moins de 3y de WAL), avec des

structures protectrices n’hésitant pas à demander des closes supplémentaires ou une révision de la

documentation/structuration sur certaines opérations. Globalement, la demande pour la classe d’actif ABS reste malgré

tout soutenue au regard du faible gisement disponible actuellement. Le volume émis publiquement YTD reste en retrait

de près de 30% vs l’année dernière à pareille époque en raison de la mise en place retardée du label STS (Simple,

er

Transparent et Standardisé) pour les titrisations de haute qualité en vigueur depuis le 1 janvier 2019. Le marché

absorbe assez bien les émissions offertes en primaire avec des niveaux de souscriptions élevés mais légèrement en

deca de ce qu’on avait l’habitude de voir et les spreads ABS sur le marché secondaire restent « stable to tighter »,

soutenus par une demande malgré tout soutenue de la part des investisseurs. Seule les titrisations britanniques ont eu

tendance à s’écarter en spread ces dernières semaines en particulier sur les obligations mezzanines en raison d’un

volume d’émissions important sur le sterling. Côté fondamentaux, ils restent toujours solides en Europe aidés par une

OSTRUM EURO ABS IG 12Vous pouvez aussi lire