PARAMES QUADRACOMPTA, MODULE ÉTATS DE SYNTHÈSE - OUVRIR LES POSSIBLES - QUADRATUS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ParamES

QuadraCOMPTA, Module États de synthèse

06/03/2019

Ouvrir les

possibles

BU CPA&CMB – Gamme Quadra

Niveau : Document Public

Mise à jour : 06/03/2019

Destinataires : Clients – Collaborateurs CEGID

À propos de ce document

Le but de ce document est de présenter les dernières évolutions des produits de la gamme

Quadra.

Niveau de confidentialité Public

Dernière mise à jour 06/03/2019

Utilisateurs de la gamme Cegid

Destinataires

QuadraCOMPTA / États de synthèse

Mentions légales

La permission est accordée en vertu du présent Accord pour télécharger les documents détenus

par Cegid et pour utiliser l’information contenue dans les documents uniquement en interne, à

condition que: (a) la mention de copyright sur les documents demeure sur toutes les copies du

matériel ; (b) l’utilisation de ces documents soit à usage personnel et non commercial, à moins

qu’il n’ait été clairement défini par Cegid que certaines spécifications puissent être utilisées à

des fins commerciales ; (c) les documents ne seront ni copiés sur des ordinateurs en réseau, ni

publiés sur quelque type de support, à moins d’en avoir obtenu l’autorisation explicite de Cegid;

et (d) aucune modification ne soit apportée à ces documents.

2 Param ES 2019

SOMMAIRE

1. CAMPAGNE FISCALE 2019 ................................................................................................................................... 4

1.1.Rappels (télé déclaration obligatoire, date limite dépôt…) .................................................................................. 4

Obligation de télé-déclarer pour toutes les entreprises sans condition ................................................................... 4

1.2.Préparation EDI-TDFC .............................................................................................................................................. 6

1.3.Formulaires 2019 ..................................................................................................................................................... 11

2. DÉMATÉRIALISATION OBLIGATOIRE DES IFU ET DAS2 EN 2019 ............................................................. 26

2.1.IFU 2019 (date limite de déclaration : 15 février 2019) ...................................................................................... 26

2.2.DAS2 2019 ............................................................................................................................................................... 27

3. DSI (DÉCLARATIONS SOCIALES DES INDÉPENDANTS).............................................................................. 28

4. DRP-MSA ................................................................................................................................................................ 29

5. MODULES MILLÉSIMÉS DU PACK FISCAL ...................................................................................................... 30

5.1.Prélèvement libératoire (déclarations 2777D et 2777) ....................................................................................... 30

5.2.Impôt sur les sociétés (déclarations 2571 / 2572 / et 2573) .............................................................................. 30

5.3.Module CET (déclarations 1329-DEF et 1329-AC) ............................................................................................ 30

5.4.Taxe sur les Véhicules de Sociétés 2018 (déclarée en janvier 2019) ............................................................. 31

5.5.Module Registre des Bénéficiaires Effectifs 2019 .............................................................................................. 31

Param ES 2019 3

1. CAMPAGNE FISCALE 2019

La campagne EDI-TDFC 2019 s’ouvrira le 03 avril 2019.

de

CA

Depuis 2015, l'ensemble des déclarations fiscales doivent être télétransmises selon la norme

EDI-TDFC quel que soit le chiffre d’affaire réalisé et quel que soit le régime fiscal du déclarant.

En conséquence :

• L'administration fiscale ne délivre plus d'agrément pour les éditions laser et l'impression

papier des formulaires n'est plus recevable par la DGFiP.

• En cas d'impossibilité de télédéclarer, les entreprises doivent utiliser les formulaires CERFA

accessibles sur le site www.impots.gouv.fr, à l'exclusion de tout autre document papier.

• Une exception à l'obligation de télédéclarer : les déclarations 2072 des SCI qui ne relèvent pas

de la DGE ou comptent moins de 100 associés. Ces formulaires sont en attente des numéros

d'agréments.

Liasse SCI 2072 C C5119.72515

Liasse SCI 2072 E C5119.72815

4 Param ES 2019Date limite de dépôt

La déclaration du résultat doit être déposée dans les 3 mois suivant la date de clôture de

l'exercice, ou pour un exercice clôturant le 31 décembre, le 2ème jour ouvré suivant le 1er mai.

• Compte tenu du délai supplémentaire de 15 jours calendaires associé à la dématérialisation

des déclarations, les entreprises concernées (ou leurs tiers déclarants) peuvent donc

télédéclarer leurs résultats jusqu’au 18 mai 2019.

Attention !!! Vous devez valider les écritures avant le 3 mai 2019. Selon

http://bofip.impots.gouv.fr/bofip/8419-PGP.html §360, il s’agit d’un simple délai

supplémentaire pour rejets techniques TDFC, autrement dit la date de validation

des écritures dans le fichier FEC doit être avant le 3 mai 2019. Dans le cas contraire,

vous risquez un rejet du fichier FEC et une amende de 5000 euros.

Conseils pour éviter les rejets EDI-TDFC liés aux erreurs de saisie des

noms et des adresses

La mention "NAD" dans un rejet de liasse du type "[REJ] TGE001 Message illisible Erreur

syntaxique (SEQ, NAD, Lxxx)" indique qu'il s’agit d’une donnée saisie, par exemple un nom ou

une adresse.

• Il est possible d'éviter la plupart de ces rejets en renseignant avec soin les fiches clients et

intervenants, tout particulièrement les associés. Exemples de cause de rejets NAD :

> Le nom patronymique d’un associé est absent (cas assez fréquent pour une femme

mariée),

> Pour toute personne physique, renseigner aussi la date, le code postal entier, la ville et le

pays de naissance

> Le n° de rue comporte des lettres (à enlever),

> Le code postal est absent (renseigner les codes "Commune" et "Bureau distributeur" sur

les fiches intervenants). Pour une adresse à l’étranger, renseigner le code postal avec la

valeur "99999" et indiquer le nom du pays.

Param ES 2019 5Préambule : Mission de tenue et préparation EDI-TDFC

Pour tout dossier en "tenue", depuis la préparation EDI-TDFC 2017 intègre de nouveaux traitements s'ils

n'ont pas été préalablement effectués par l'utilisateur :

• La validation de toutes les écritures de l'exercice déclaré (les écritures non validées jusque là

reçoivent la date du jour ou "date système" comme date de validation),

• La clôture des périodes de l'exercice.

Ces traitements répondent aux exigences de l'administration fiscale qui impose que les écritures soient

intangibles (c'est-à-dire validées) dès lors qu'elles justifient une déclaration qui a été déposée.

Au préalable, un contrôle d'existence d'écritures centralisées de trésorerie est effectué. Le cas

échéant, l'utilisateur est invité à renoncer à la préparation EDI-TDFC pour pouvoir lancer l'outil de

décentralisation des écritures (au menu Outils / Utilitaires dossier de QudraCompta).

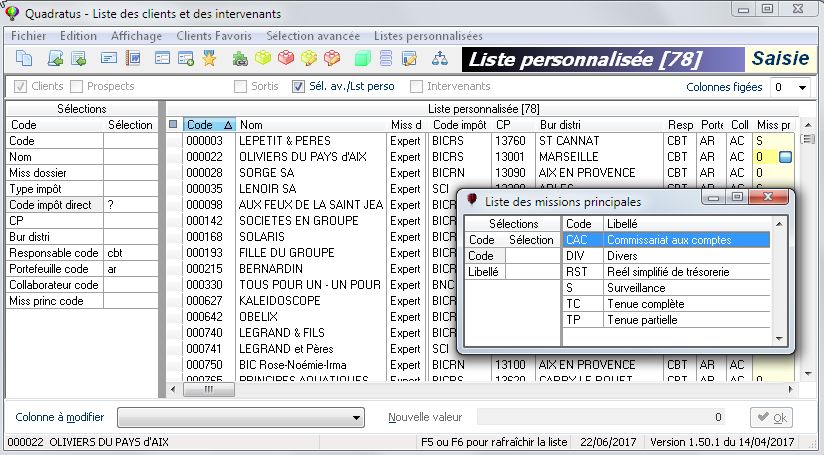

• Le code de la "Mission principale" est

enregistré sur la fiche QuadraClient

en page 2/3 du chapitre "Généralités"

(cadre "Mission sur le dossier") :

> Un dossier "en tenue" est un

dossier dont le code de la mission

principale est "0" (valeur "non

définie" affectée par défaut à la

création d'une fiche client) ou

tout autre code différent de "S".

> Un dossier "en surveillance" est

un dossier dont le code de la

mission principale = S.

6 Param ES 2019• Le code de la mission principale est mentionné sur la fenêtre de la préparation TDFC. S'il n'est

pas renseigné, la rubrique est affichée sur fond rouge et le bouton est désactivé.

> Il convient de passer sur la

fiche QuadraClient pour le

renseigner.

• A noter aussi que la rubrique

"Mission principale" est gérée

sur les listes clients

personnalisées et saisissables

:

> La liste personnalisée

permet de contrôler les

clients concernés.

> La liste saisissable permet

une actualisation rapide

de la rubrique.

Lancement de la préparation EDI TDFC

Au menu "Fiscal" du module États de

synthèse, activer le choix "Liasses 2019

Préparation TDFC".(disponible le 3 avril

2019)

• Les informations à préparer doivent être

préalablement calculées ou saisies dans

le dossier comptable (dossier courant s'il

n'est pas clôturé ou dossier archive) :

> Liasse fiscale

> Annexes EDI-TDFC

> Tableaux OG (menu "Centre de

Gestion" pour l'adhérent d'un OGA)

• L'envoi EDI-TDFC proprement dit est

ensuite réalisé au module QuadraEDI (Cf.

Documentation "Module QuadraEDI).

Param ES 2019 7Phase de pré-contrôle de certains motifs de rejet de la déclaration

• Le cas échéant, la liste des anomalies à corriger

avant la génération s'affiche :

> Ecart montant du CA entre 1330 CVAE et le

cadre CVAE des formulaires E.

> Rejet du formulaire 1330CVAE" si le CA est

inférieur à 152500.

Toute anomalie de ce type ne permet pas de poursuivre

la génération.

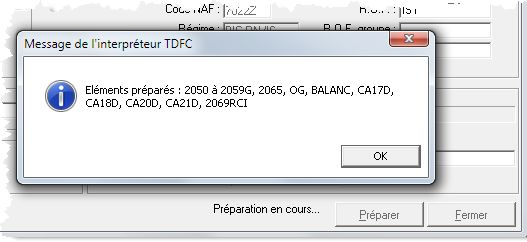

La phase de préparation

Si les informations nécessaires à la préparation sont complètes, le bouton est

directement accessible.

• La préparation se lance immédiatement si le dossier

réunit les conditions suivantes sur toutes les périodes

de l'exercice :

> Il n'existe pas d'écritures de trésorerie centralisées

(ou détectées comme telles),

> La validation des écritures et la clôture des

périodes ont été préalablement effectuées.

Les éléments préparés s'affichent à l'écran.

• S'il existe des écritures de trésorerie centralisées, la liste

des journaux concernés est affichée et l'utilisateur est

invité à renoncer à la préparation Edi-TDFC. Il lui est alors

possible de revenir sur le dossier pour :

> adapter la saisie à la production du FEC en équilibrant

les écritures à la journée,

8 Param ES 2019> ou lancer l'outil de décentralisation des écritures (au

menu Outils / Utilitaires dossier de QudraCompta).

Rappel : la préparation Edi-TDFC valide obligatoirement les écritures de l'exercice dans le

cadre d'une mission de tenue. Elles ne pourront donc plus être modifiées ultérieurement ni

traitées par l'outil de décentralisation.

Ce contrôle peut être désactivé pour le dossier courant

au cadre "Option".

Si les informations nécessaires à la

préparation TDFC sont incomplètes, un

code couleur signale les rubriques

manquantes.

• Les rubriques signalées en rouge sont

à renseigner sur la fiche QuadraClient

accessible via le bouton .

• Les ROF TDFC et CVAE peuvent être

saisies sur l'écran de préparation.

> Le format de la ROF TDFC est

contrôlé en fonction du régime

fiscal.

> L'actualisation de la fiche client est

proposée au lancement de la

préparation.

Pour une entreprise identifiée comme "Société mère" (Cf. fiche QuadraClient, chapitre Fiscal)

la ROF du groupe doit aussi être présente sur l'écran de préparation. Ce contexte implique

en effet un envoi TDFC multi-ROF (déclaration de résultat de la société individuelle et

déclaration de résultat de la société tête de groupe).

Informations complémentaires

• Si la préparation TDFC est effectuée à partir du dossier archive, l'existence d'une liasse

rectificative en cours est contrôlée. Le cas échéant, un message bloquant s'affiche ("Vous

devez d'abord valider la liasse rectificative...").

Param ES 2019 9• L'adresse mail de l'entreprise est facultative. Elle est utilisée par la DGFiP pour circulariser les

contribuables si la rubrique "Utiliser cette adresse mail pour la transmission d'informations par

la DGFiP" est cochée.

> Il est possible de choisir parmi les adresses de la fiche QuadraClient (chap.

Généralités/page 1 ou interlocuteur).

• Au cadre "Option", la rubrique "Montants avec décimales" intéresse les utilisateurs de produits

juridiques (par exemple Juri-PGI) qui intègrent les données des fichiers EDI-TDFC. L'option

peut être définie dans les paramètres QuadraEDI pour l'ensemble de dossiers.

Contrôle des traitements de validation des écritures et de clôture

période

Si toutes les écritures n'ont pas été préalablement validées et les périodes de l'exercice

clôturées, l'écran de "Validation des écritures" s'affiche et les possibilités offertes à l'utilisateur

dépendent de la nature de la mission.

Mission de "Tenue"

• 1er cas : effectuer la préparation EDI-TDFC en

acceptant la validation des écritures et le blocage

des périodes de l'exercice ; les écritures non

validées recevront la date du jour (date système)

comme date de validation.

> Cocher la rubrique "Je déclare avoir lu et

compris les conditions générales de vente",

> Cliquer sur .

• 2ème cas : renoncer à la préparation EDI-TDFC en

cochant l'option "Annuler la préparation et ne pas

valider" et en cliquant sur .

10 Param ES 2019Mission de "Surveillance"

• 1er cas : effectuer la préparation EDI-TDFC en

validant les écritures (idem mission de tenue).

• 2ème cas : effectuer la préparation EDI-TDFC

sans valider les écritures en cochant le choix

"Non",

> Cocher la rubrique "Je déclare avoir lu et

compris les conditions générales de vente",

> Cliquer sur le bouton .

Remarque : l'information est enregistrée dans

le suivi d'activité du dossier.

• 3ème cas : renoncer à la préparation en cochant

l'option "Annuler la préparation et ne pas

valider" et en cliquant sur .

Présentation générale

• Les liasses fiscales et les annexes EDI-

TDFC 2018 sont accessibles au menu

"Fiscal", les tableaux OG au menu

"Centre de Gestion".

• Les nouvelles informations des

formulaires 2019 sont mises en évidence

sur fond bleu.

Param ES 2019 11Liasses Fiscales, nouveautés et rappels

La SCM concerne les dossiers de code impôt direct SCMRS (réel simplifié) ou SCMRN

2036

(réel normal (Cf. Fiche QuadraClient, Chapitre Fiscal). Le code "SCM" n'est plus autorisé.

Bas de page, coche "AGA ou OMGA" : l'organisme mixte de gestion agréé (OMGA) est

2035 une catégorie d'OGA apparue en 2017. Il peut aussi bien traiter des BIC, des BNC et des

BA.

Adresse du principal établissement : Cf. fiche QuadraClient, chap. Fiscal, page TVA.

Sur la ligne de titre du cadre "C", sélection de la "Catégorie de l'entreprise" pour obtenir

le calcul automatique des différentes tranches d'imposition 2018 :

- sur les 3 tranches pour le choix 1 "PME éligible au taux réduit",

- sur les tranches 28% et 33,33 pour le choix 2 " PME éligible au taux de 28% ",

- ou totalement affecté à la tranche 33,33 pour les choix 0=Non défini" et 3

2065 "Autres entreprises".

Les tranches définies pour une période de 12 mois, sont proratisées selon la durée de

l'exercice.

Cadre H : possibilité d'obtenir l'adresse des "Autres établissements" à partir du dossier

QuadraPaie (hormis l'établissement n° 0) ou de faire appel à la liste des fiches

2065 bis QuadraClient de même Siren.

- Les 3 premières adresses sont mentionnées sur la liasse 2065 bis imprimée

- Toutes les adresses sont transmises via EDI-TDFC.

2035E/2033 Création de la donnée : Chiffre d'affaires du groupe économique (art. 223 A du CGI)

E/2059E

Ils sont à utiliser par les contribuables relevant des dispositions de l'article 238 bis K du

CGI. Ces dispositions stipulent que la part de bénéfice correspondant aux droits d'un

Formulaires

associé d'une société de personnes notamment, est déterminée selon les règles

"série 2"

applicables (BIC ou IS) au bénéfice réalisé par la personne ou l'entreprise qui détient ces

droits.

2031/2065/ Création de la donnée : Bassins urbains à dynamiser (BUD), art.44 sexdecies

2033B/2058

A

12 Param ES 2019Création de la donnée : Déduction pour épargne de précaution (art. 73 du CGI),les

2143/2151

modifications du module agricole pour la DEP sont à venir.

Suppression des Crédit d'impôt pour les dépenses de prospection commerciale(EXP) et

2058CG

Crédit d'impôt en faveur de l'intéressement (CAI)

Fusion des liasses 2072C et 2072S au niveau EDI

A compter de la campagne fiscale 2019, une seule version de la liasse 2072 est envoyé à

la DGFIP par la voie dématérialisée avec la procédure edi-tdfc, cette version unifiée

Introductio s’appelle 2072S 2072SA1 et 2072SA2, mais au niveau édition, il s’agit bien de la liasse

n 2072C 2072CA1 et 2072CA2

Afin de simplifier la saisie, Cegid Quadra vous propose uniquement de la liasse 2072C.

• Si l’associé est soumis au revenu foncier=>RAS, la saisie est identique par rapport

millésime précédent (2072S ou 2072C)

• Si l’associé est soumis au revenu professionnel :

> Vous devez préciser le régime d’imposition : IS/BIC/BA/holding

I > Vous devez préciser les coordonnées du comptable et/ou gérant et/ou

Préparation administrateur

Associé

Param ES 2019 13• Vous devez choisir la nature de l’immeuble A

• Vous devez choisir la nature de l’immeuble B

• Si vous avez des associés soumis aux revenus professionnels, compléter la saisie du

II nombre d’amortissement des composants

Préparation

Immeuble

• La cession d’immeuble est désormais saisie en fonction de l'immeuble

14 Param ES 2019• Un tableau de détermination des revenus sera proposé si vous avez des associés en

revenus professionnels

• Vous pouvez saisir les opérations extracomptables dans le bas du tableau (les détails

sont à préciser dans une annexe)

III La

répartition

du résultat

• Sur l’écran suivant, les deux résultats seront proposés avant la répartition en fonction

du régime des associés

• Au niveau d’édition la 2072CA2 s’éditera en fonction du régime des associés

Param ES 2019 15Annexes fiscales EDI-TDFC

Menu sélectif selon le régime fiscal

• L'option "Version synthétique" permet de

limiter la liste des annexes proposées en

fonction du régime fiscal.

> Disponible actuellement pour les régimes

BNC et BIC, elle sera étendue

prochainement aux autres régimes.

• La fenêtre comporte uniquement le code des annexes Edi-TDFC.

> Pour obtenir des informations

complémentaires sur un formulaire

cliquer sur son code.

• La sélection des annexes fiscales est

sauvegardée en sortie dans la base de

registre du poste de travail.

> Elle sera proposée pour les autres

dossiers de même régime fiscal, si la

saisie des annexes est effectuée à

partir de ce poste de travail.

• Remarque : Le bouton

permet de rappeler la sélection effectuée

dans le dossier archive du précédent

exercice.

16 Param ES 2019Le cabinet comptable ayant le statut de "viseur conventionné" peut réaliser

pour ses clients imposés à l’IR, des missions spécifiques qui les dispensent de

la majoration de 1.25 de leur revenu professionnel.

Il envoie alors son "Attestation viseur conventionné" avec la déclaration de

résultat.

- La production des attestations exploite les rubriques présentes au chapitre

"Fiscal" de la fiche QuadraClient,

ATTESTAPEC - Le compteur des attestations est géré automatiquement par le module

États de synthèse.

La rubrique "VISEUR" de la fiche QuadraClient, est obligatoire pour passer en

saisie de l'attestation. Elle permet d'enregistrer la date de signature de la

lettre mission, et le cas échéant, la date et le motif de sa résiliation

Cf. Documentation QuadraClient version 1.144.

Le "Numéro d'ordre de l'attestation"

n'est pas directement accessible en

ATTESTAPEC saisie. Il est calculé automatiquement

après un clic sur le boutonDéclaration relative à la déduction d'actionnariat salarié

Elle concernait en 2016 les entreprises aux régimes BIC RS\RN à l'IS qui

DEDUCACTIO

pratiquent une déduction sur les actions attribuées aux salariés (Cf. BOI BIC-

PTP-20-70-20-2014-09-15). En 2017, elle a été étendue aux régimes

BICRS\RN à l'IR (formulaire limité à 99 opérations par catégorie).

Accès direct à partir de l'annexe 2069-RCI, aux fiches de calcul 2079A / 2079

CICE / 2079 FCE / 2069 Mécénat.

Rappel : Ces formulaires, supprimés des annexes EDI-TDFC depuis 2016,

subsistent comme fiches de calcul à tenir à la disposition de l'administration.

D'autres fiches sont disponibles sur le site www.service-public.fr.

2069-RCI Le crédit d'impôt pour la compétitivité et l'emploi (CICE) est un avantage

fiscal qui concerne les entreprises employant des salariés et équivaut à une

baisse de leurs cotisations sociales. Sauf pour les rémunérations versées à des

salariés affectés à des exploitations sises à Mayotte. Le taux y reste fixé à 9 %.

- Cocher la rubrique "Forcer la zone de saisie du CICE pour 2019" en saisie du

formulaire 2069 RCI.

- Sur la fiche de calcul 2079-CICE, modifier le taux du CICE.

Accès au formulaire "Crédit d'impôt en faveur de la recherche" à partir de

l'annexe 2069-RCI ou du menu "Annexes EDI-TDFC".

2069-A

Dans le cadre d'un régime de groupe, possibilité de produire le formulaire

pour une société mère et tout ou partie de ses filiales à sélectionner parmi les

filiales renseignées sur la fiche QuadraClient (chap. Juridique).

Déclaration sur la politique de prix de transfert.

2257

Le dépôt du formulaire est autorisé dans les 6 mois suivant le dépôt de

la déclaration de résultat.

18 Param ES 2019Déclaration "pays par pays" (Cf. article 223 quinquies C du CGI)

Le dépôt du formulaire est autorisé dans les 12 mois suivant le dépôt de

la déclaration de résultat.

Il est possible de produire la déclaration pour 99 juridictions fiscales (nombre

à préciser avant l'entrée en saisie) et 99 entités par juridiction (nombre à

indiquer après la description de chaque juridiction.

2258

La saisie et l'édition du tableau 1 "Répartition des bénéfices, des impôts et

des activités" s'effectuent par juridiction fiscale. De ce fait, la présentation

diffère de celle du cerfa N° 15636*01 de l'administration qui peut regrouper

jusqu'à 10 juridictions différentes.

Le tableau 3 "Informations complémentaires" concerne uniquement les

entités pour lesquelles la rubrique "Autres" est cochée sur le tableau 2 "Liste

de toutes les entités constitutives du groupe d'entreprises multinationales… "

(7 entités par feuillet).

Régime fiscal des groupes de sociétés. / Etat de suivi des intérêts différés,

2902

Saisie des entreprises appartenant au groupe fiscal : saisie possible de 100

lignes.

Dépôt Edi-Tdfc indépendant de la liasse fiscale

• Sur la fenêtre de sélection des documents de la préparation EDI-TDFC, le dépôt indépendant

de la liasse fiscale est autorisé pour les formulaires 1330-CVAE, 2257 et 2258 (saisis au choix

"Annexes fiscales).

Param ES 2019 19• Lorsque le formulaire est

sélectionné, cocher la case

affichée à droite.

• Après la préparation, le message

des éléments préparés mentionne

uniquement le code du

formulaire.

Tableaux OG

• Pour les dossiers adhérents à un OGA (CGA ou AGA), la

saisie des tableaux OG s'effectue au menu "Centre de

gestion".

• Les tableaux présentés dépendent du régime

fiscal du dossier. Les tableaux à transmettre

obligatoirement à l'OGA sont pré-cochés et

ne peuvent pas être désélectionnés par

l'utilisateur.

> Le nom de la personne à contacter au

cabinet est celui du collaborateur de type

EXC affecté au client, page 2 du chapitre

Généralités.

> Le code intervenant de l'OGA est enregistré sur l'onglet Fiscal de la fiche QuadraClient.

> Le n° d'agrément de l'OGA est renseigné sur sa fiche intervenant, onglet 2 "Adresse

secondaire".

• Tableaux OGBIC01 et OGBA01, conjoint "salarié"

20 Param ES 2019Si la paie de l'entreprise est gérée avec QuadraPaie, les informations sur le conjoint salarié

sont automatiquement recherchées dans les données de paie). Cf. Fiche salarié :

> Chap. Généralités / Définition de l'emploi (1), cadre CICE, coche "Conjoint exploitant" →

Statut du conjoint = 2,

> Chap. Salaires / Cumuls 2017, rubrique "Brut non abattu" → Montant brut de la

rémunération.

• Tableaux OGBIC01, OGBNC01 et OGBA01, véhicule de tourisme inscrits à l’actif au bilan ?

> Les informations sont automatiquement recherchées dans les données des

immobilisations.

• Tableau OGBA01

> Création de donnée : date d’inscription jeunes agriculteurs.

> Création de donnée : montant des cotisations sociales facultatives.

• Tableau OGBA02

> Création des données : déduction pour investissement.

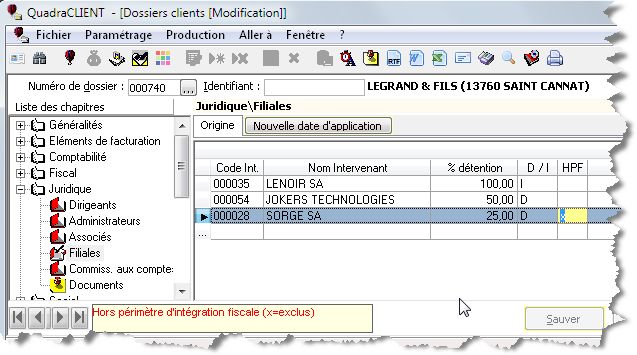

Liasses d'intégration fiscale

Le régime d'intégration fiscale permet de consolider le

résultat de la société mère (ou tête de groupe) avec ceux des

filiales.

• Toutes les sociétés du groupe (mère et filiales) doivent

déposer une liasse fiscale en tant que société

indépendante (choix "2019 – Liasse (BIC – BA – BNC –

SCM") et en tant que membre du groupe (choix "2019 –

Liasse d'Intégration Fiscale".

Param ES 2019 21• Sur la grille des paramètres "Régime de

groupe", cocher les formulaires à

produire en fonction du statut de la

société, filiale ou tête de groupe.

• La reprise des filiales de la fiche QuadraClient

exploite les informations du chapitre

"Juridique" :

> Caractère "x" en colonne "HPF" pour

exclure une filiale des tableaux 2029 B et

2029 B Bis.

> Colonne "D / I" pour obtenir

automatiquement le "Taux de détention

par la société mère" dans la rubrique

correspondante (Directe ou Indirecte).

Liasses SCI

Modes de saisie

Deux modes de saisie permettent de produire les liasses SCI : la saisie synthétique et la saisie en

3 étapes.

• La saisie synthétique facilite la saisie des dossiers comportant au maximum :

> 5 immeubles

> 10 associés

> 20 composants à amortir (Cf. 2072-C-AN 1, Amortissement réalisé au regard des règles

des revenus des professionnels, méthode par composant).

22 Param ES 2019• Pour un dossier supérieur à ces plafonds, la

saisie doit s'effectuer en 3 étapes

(préparation des associés, préparation des

immeubles puis constitution de la

déclaration), correspondant aux choix du

sous menu "Liasse SCI 2072".

Informations associés

• Elles sont issues du chapitre "Juridique" de

la fiche QuadraClient.

> Type de détention des parts des

associés.

> Rubrique "Soumis à IR", cochée ou non

en fonction de la fiche intervenant de

l'associé (personne physique ou

morale).

• Les associés à déclarer sont ceux qui détiennent des parts au dernier jour de l'exercice.

• Le "gérant" proposé sur la liasse 2072 est également issu de la fiche QuadraClient, chapitre

Juridique, page Dirigeants, code fonction "GE" (Gérant) ou "GM" (Gérant majoritaire).

Saisie des liasses SCI C et présentation des imprimés 2072C / 2072CA1 et 2072CA2

• Les évolutions déjà introduites dans les versions Cerfa des formulaires 2072C et annexes pour

2018, permettront la fusion des formulaires de déclaration S et C pour la campagne fiscale

EDI-TDFC 2019 (déclaration unique et des annexes à utiliser selon la situation de l'entreprise).

Informations complémentaires

• La gestion analytique du dossier comptable permet d'associer un centre analytique à chaque

immeuble et de récupérer automatiquement les adresses. Pour mettre en œuvre

rétroactivement le suivi analytique du dossier :

Param ES 2019 23> Activer le suivi analytique simple ou complet sur le dossier comptable (Menu

Paramétrages, choix Gestion de dossier, onglet "5 tiers - Ana",

> Créer les centres analytiques (Cf. Menu Paramétrages/Centre analytique) et les définir en

type "direct",

> Revenir sur les écritures concernées.

> Dans le cas d'une gestion analytique simple, repasser sur l'écriture concernée et indiquer

le centre analytique à imputer (pour imputer plusieurs centres, supprimer l'écriture initiale

et saisir autant d'écritures comptables que de centres analytiques à imputer) ; dans le cas

d'une gestion analytique complète, repasser sur l'écriture concernée et saisir le tableau de

la répartition analytique par centre.

• Lorsqu'une SCI comporte plus de 120 associés, il n'est pas possible d'obtenir une édition de

contrôle du fichier EDI à générer, l'édition papier étant limitée à 120 associés.

Dépôt des formulaires des "Établissements stables à l'étranger"

Les sociétés ayant des établissements

stables à l'étranger peuvent dématérialiser

l'envoi des formulaires déclaratifs de ces

établissements.

• Le chapitre "Fiscal" de la fiche

QuadraClient (en version 1.143) est

aménagé pour permettre de

sélectionner le code "Impôt direct"

BICNE ou BICSE.

• Remarque : un établissement "stable" a

plus de 6 mois d'activité ; il est situé à

l'étranger et exclu du régime groupe.

• Les formulaires à produire sont les mêmes que ceux des entreprises françaises, à l'exclusion

de la déclaration de résultat (2031 / 2065) qui n'est pas envoyée à l'administration.

24 Param ES 2019Tableau des formulaires 2019 "Etablissements étrangers"

RN IS ou BIC RS IS RS BIC Annexes EDI-TDFC "Tous régimes"

2054 Idem RS IS ANNEXLIB01 CA17PROREC

2050 2033 A

2054 BIS + ANNEXLIB02 CA18CHAPAY

2051 2033 B

2055 2033 B2 ANNEXLIB03 CA19CHAREP

2052 2033 C

2056 2033 C2 ANNEXLIB04 CA20CHAAVA

2053 2033 D

2057 2033 D2 ANNEXLIB05 CA21PROAVA

Cf. http://bofip.impots.gouv.fr/bofip/7692-PGP.html §180

Les codifications "Normal étranger" (NE) et "Simplifié étranger" (SE) prévues pour les entreprises

ayant un ou plusieurs établissements stables à l’étranger qui ont pour obligation de déposer

leur résultat global, part étrangère comprise (CGI, ann. III, art. 38 terdecies A), sont utilisables par

les entreprises imposables à l’impôt sur le revenu dans la catégorie des bénéfices industriels et

commerciaux et par les entreprises imposables à l'IS.

La codification "Normal étranger" (NE) concerne les entreprises ayant un ou plusieurs

établissements stables à l’étranger, relevant des catégories fiscales BIC/IS ou BIC/IR et déposant

les formulaires de la liasse fiscale correspondant au régime réel normal d’imposition.

La codification "Simplifié étranger" (SE) concerne les entreprises ayant un ou plusieurs

établissements stables à l’étranger, relevant des catégories fiscales BIC/IS ou BIC/IR et déposant

les formulaires de la liasse fiscale correspondant au régime simplifié d’imposition.

Param ES 2019 252. DÉMATÉRIALISATION OBLIGATOIRE DES IFU ET DAS2 EN 2019

La dématérialisation des déclarations IFU (2561 et 2561 bis) et DAS2 est obligatoire en 2018. Elle

peut être effectuée :

• en mode EFI = saisie en ligne sur le site impots.gouv.fr,

• ou en mode EDI = dépôt de fichier au format EDI-FACT QuadraExpert,

A noter : Cegid Quadra a adhéré à la téléprocédure EDI-Part mise en œuvre par l'association Edificas

pour 2018.

- La téléprocédure EDI-Part gère l'envoi des IFU et DAS2 Honoraires au format Edifact que la DGFiP

est en mesure d’intégrer depuis cette année.

Cf. Documentation sur le lien http://www.quadratus.fr/telechargement/IFU2019.pdf

Cf. Notice sur le lien

https://www.impots.gouv.fr/portail/files/formulaires/2561/2018/2561_2015.pdf

Le module Etats de synthèse permet de produire :

• Les déclarations dématérialisées 2561 et 2561 bis,

• Le document 2561 ter destiné aux associés,

• Le bordereau d'envoi (destiné aux cabinets QuadraExpert qui adressent à leurs clients la copie

des déclarations).

26 Param ES 2019Cf. http://www.quadratus.fr/telechargement/DAS2-2019.pdf

La DAS2 est disponible dans QuadraCompta, au menu Assistants, choix "État préparatoire

DAS2". L'assistant permet de :

• Contrôler la liste des bénéficiaires concernés par la DAS2. Il s'agit de comptes fournisseurs ou

de comptes de classe 6 paramétrés avec l'indicateur "M2" dans le plan comptable.

• Contrôler les écritures de trésorerie enregistrées pour les fournisseurs concernés.

• Produire la déclaration DAS2 dématérialisée à transmettre à la DGFiP.

Param ES 2019 273. DSI (DÉCLARATIONS SOCIALES DES INDÉPENDANTS)

La déclaration sociale des indépendants (DSI) permet de déclarer le revenu servant de base au

calcul pour les travailleurs indépendants, des cotisations obligatoires d’assurance maladie,

maternité, vieillesse, invalidité-décès et allocations familiales, et des contributions CSG et CRDS.

A noter pour les médecins et pédicures-podologues conventionnés : la base de calcul de la

cotisation spécifique aux régimes des prestations complémentaires de vieillesse (ASV) est

désormais intégrée à la DSI. De ce fait, il n’est plus nécessaire d'effectuer une déclaration

particulière auprès des caisses CARPIMKO, CARMF, CARCDSF.

Cf. http://www.quadratus.fr/telechargement/DSI2019.pdf

28 Param ES 20194. DRP-MSA

La DRP (Déclaration des Revenus Professionnels) qui concerne les non salariés agricoles, sert de

base pour le calcul de leurs cotisations sociales et contributions obligatoires (maladie, vieillesse,

allocations familiales, CSG et CRDS, contribution de formation professionnelle) ainsi que pour le

calcul de la cotisation de solidarité.

• La période de déclaration ouvre début juillet (la date étant fixée par chaque MSA).

• La MSA accepte les déclarations papier et les déclarations dématérialisées au format Edi-DRP.

La dématérialisation est toutefois obligatoire si le revenu professionnel déclaré en 2016

dépasse 10.000 euros.

Le module Etats de synthèse permet de produire :

> La feuille annexe de calcul - Cerfa 10781*18,

> La déclaration d'ensemble des revenus 2016 (réel) - Cerfa 10053*19,

> La Déclaration des revenus 2016 perçus dans une société à l'IS... - Cerfa 15070*04.

QuadraEDI gère le dépôt de fichiers dématérialisés sur le site internet de la MSA (après création

d'un espace privé, disponible pour les déclarants comme pour les tiers déclarants).

> D'autres modes de transfert, acceptés par la MSA, ne sont pas gérés par QuadraEDI :

> Transfert via le protocole M2M (Machine To Machine).

> Envoi des fichiers vers un portail déclaratif, JeDeclare.com par exemple.

Cf. http://www.quadratus.fr/telechargement/DRPMSA2018.pdf

Param ES 2019 295. MODULES MILLÉSIMÉS DU PACK FISCAL L'entrée sur les déclarations est possible au menu Fiscal du module États de synthèse, et dans le cadre de QuadraExpert, à partir des tableaux d'activité clients de QuadraBureau (Cf. menu "Choix Suivi"). La documentation est intégrée. Les modules du pack fiscal sont inclus dans l'offre QuadraExpert On Demand (solution hébergée). Dans les autres contextes, chaque module est soumis à licence d'utilisation commercialisée au prix de 150 euros HT, par site. Le téléchargement de la licence est proposé à l'entrée sur une première déclaration. Il est possible aussi d'acquérir la licence du "Pack fiscal", commercialisée au tarif préférentiel de 450 euros HT par site et regroupant les 5 modules millésimés Quadratus (Contrôle formel des comptabilités / Prélèvement libératoire / IS / CET / TVS). Jusqu'alors optionnelle, la dématérialisation de la déclaration 2777 unifiée est obligatoire depuis 2018. Elle est assurée par QuadraEDI. La campagne EDI-PAIEMENT, flux RCM (Revenus des Capitaux Mobiliers) a ouvert le 07/02/2019. La campagne EDI-Paiement 2019, flux IS a ouvert le 5 mars. Le millésime 2019 du module CET est actualisé pour produire la déclaration 1329-DEF "Liquidation et régularisation de la CVAE" et le nouveau millésime 2019 permet de produire les déclarations 1329-AC, acomptes de la CVAE 2019. La campagne EDI-Paiement 2019, flux CVAE a ouvert le 3 avril. 30 Param ES 2019

Le module TVS 2018 a concerné la période du 01/01/2018au 31/12/2018 à déclarer en janvier

2019. La période d'imposition coïncidant désormais avec l'année civile.

À noter aussi que les modalités déclaratives et de paiement de la TVS 2018 dépendaient du

régime d'imposition à la TVA.

Régime réel normal Edi-TVA – décembre 2018 ✓ Dépôt en janvier 2019 selon le calendrier des

(annexe 3310 A) échéances TVA.

RSI

Envoi Papier du formulaire 2855 ✓ Date butoir 15 janvier 2019

Non redevable de Saisie du formulaire 3310 A en

✓ Dépôt en janvier 2019 selon le calendrier des

la TVA mode EFI sur

échéances TVA

www.impôts.gouv.fr

Cf. http://www.quadratus.fr/telechargement/RBE-2018.pdf / https://www.infogreffe.fr/rbe

Le module millésimé "Registre des Bénéficiaires Effectifs 2019" répond à l'obligation, entrée en

vigueur le 1er aout 2017, qui concerne les sociétés commerciales, civiles, les GIE et autres entités

tenues de s'immatriculer au Registre du Commerce et des Sociétés (RCS).

Les entités immatriculées avant le 1er août 2017 ont disposé d'un délai de régularisation qui a

expiré le 1 avril 2018, date à laquelle le dépôt au Greffe devait avoir été effectué.

Param ES 2019 31Vous pouvez aussi lire